BENI IN NOLEGGIO - edupass.it

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

BENI IN NOLEGGIO

Con il termine noleggio, si indica generalmente il contratto di locazione di beni mobili; nello

specifico, il noleggio è il contratto con il quale una parte (noleggiatore) si obbliga a far utilizzare

un bene mobile ad un'altra parte (utilizzatore), per un dato periodo di tempo, verso

corrispettivo, liberando l’utilizzatore da una serie di incombenze, come: la manutenzione

ordinaria e straordinaria, il pagamento della tassa di proprietà, l’assicurazione, ecc…

Il contratto di noleggio si può distinguere a seconda della durata in:

• noleggio a breve termine;

• noleggio a lungo termine o “full service”.

Nel primo caso si ha un’esigenza contingente, di solito di pochi giorni; ne è un esempio le

trasferte di lavoro, in cui si raggiunge in aereo un’altra città e durante il soggiorno si ha la

necessità di spostarsi in auto. In questo caso il contratto è standard con importi giornalieri già

determinati in base alla tipologia di vettura e con percorrenza chilometrica massima

preconcordata.

Il c.d. “full service”, rispecchia maggiormente l’esigenza della clientela; infatti, l’utilizzatore

potrà scegliere la tipologia di autovettura e gli accessori, avere ulteriori servizi, quali il ritiro di

eventuali auto usate e la messa a disposizione dell’auto sostitutiva, ecc… Il corrispettivo pagato

sarà determinato in base alla percorrenza chilometrica annua stabilita con l’utilizzatore e

verificata a posteriori, con l’addebito di eventuali conguagli.

L’art. 164 del Tuir fissa i criteri di deducibilità delle spese di noleggio in funzione della modalità

di utilizzo del veicolo, in particolare:

• per i veicoli utilizzati esclusivamente come strumentali all’attività di impresa, le spese

sono completamente deducibili ai fini delle imposte sui redditi;

• per i veicoli dati in uso promiscuo al dipendente per la maggior parte del periodo

d’imposta, le spese sono deducibili nella misura del 70%;

• per i veicoli utilizzati dagli agenti e rappresentanti di commercio, le spese sono

deducibili nella misura dell’80% entro un tetto massimo di € 5.164,57 dal 2017,

ragguagliato su base annua in base ai giorni di durata del noleggio;

• nel caso residuale (veicoli non assegnati), troverà applicazione il doppio limite di

percentuale (20%) e importo annuo (€ 3.615,20); il limite d’importo è stabilito in base

annua e dovrà essere ragguagliato rispetto ai giorni di durata del noleggio.

Nella circolare n. 48/E del 10/02/1998 è specificato che per i contratti di noleggio “full service”

il canone corrisposto è formato da due voci, una corrispondente al “canone puro” o costo

connesso alla locazione del veicolo e l’altra parte collegata alla fornitura di una serie di servizi

accessori quali: immatricolazione e messa su strada, tassa di proprietà, assicurazione (RCA,

incendio e furto, Kasko), manutenzione ordinaria e straordinaria (tagliando, ecc…), sostituzione

dei pneumatici, soccorso stradale, auto sostitutiva. Di conseguenza soggiace al limite di

deducibilità (ad esempio € 3.615,20) il solo costo connesso alla locazione, mentre le restanti

World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM)

Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010

Capitale Sociale € 2.800.000 i.v. 1

tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

spese sono deducibili secondo i criteri ordinari (ad esempio 20% dell’importo) senza alcun limite di costo annuo; ovviamente in fattura i due importi devono essere separatamente indicati diversamente il canone corrisposto concorrerà integralmente al raggiungimento dei limiti fiscali (ad esempio € 3.615,20). E’ da sottolineare che le spese di manutenzione e riparazione incorporati nel canone di noleggio non soggiacciono al limite del 5% del costo complessivo dei beni materiali ammortizzabili, ex art. 102, comma 6 del Tuir, in quanto il mezzo noleggiato non è un bene di proprietà dell’impresa utilizzatrice. ANAGRAFICA Selezionando la voce di menù “Contabilità-Beni il leasing/altri beni-Immissione/revisione” è possibile inserire/ricercare i beni nell’archivio. Nel caso di inserimento occorre premere il pulsante Nuovo[F4]. L’anagrafica relativa ad un bene in noleggio si compone di tre pagine. A pagina 1 sono richiesti i seguenti campi: World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM) Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010 Capitale Sociale € 2.800.000 i.v. 2 tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

CODICE: codice che identifica il bene (16 caratteri)

DESCRIZIONE: descrizione del bene (40 caratteri)

TIPO BENE: nel caso di bene in noleggio indicare NOLEGGIO

STATO: indicare la situazione del bene in noleggio. E’ possibile specificare le seguenti opzioni:

Attivo e Risolto.

ISA (INDICI SINT. DI AFFIDABIL): abilitare se il valore del bene deve essere considerato ai fini

degli ISA.

DEDUZIONI PARTICOLARI ATTIVITA’: se il bene gode della riduzione forfettaria del valore

dovuta per particolari attività, prevista per i PARAMETRI D’IMPRESA. Il campo deve essere

impostato con:

'Auto Agenti/Trasportatori' = se sui cespiti indicati nel conto specificato deve essere

calcolato l'abbattimento forfettario spettante agli autoveicoli degli intermediari di

commercio (codici attività da 51110 a 51190) e degli esercenti attività di trasporto

(codice attività da 60210 a 60250).

'Beni lavanderie' = se sui cespiti indicati nel conto specificato deve essere calcolata la

riduzione forfettaria spettante ai beni strumentali dei soggetti che svolgono attività di

lavanderia (codice 93.01.1 e 93.01.2).

N.B.: Secondo quanto riportato dalla Circolare n. 25/E del 04/05/2007, i beni in noleggio

non rilevano ai fini del calcolo delle società di comodo.

BENI IN LOCAZIONE NON FINANZIARIA: il valore relativo ai beni mobili strumentali in

disponibilità per effetto di contratti di locazione non finanziaria (ad esempio noleggio), devono

essere distintamente annotati nel prospetto contabile degli ISA. Se un bene è in locazione non

finanziaria abilitare questo parametro.

DATA INIZIO UTILIZZO: Data in cui è iniziato l'utilizzo del bene.

DATA FINE UTILIZZO: Data in cui è cessato l'utilizzo del bene.

VALORE NORMALE DEL BENE: Valore rilevante ai fini degli ISA

DATA RISCATTO: Viene compilato con la data in cui avviene la risoluzione del contratto, in caso

di stato sia “Risolto”.

SOCIETA’ DI NOLEGGIO: Campo descrittivo in cui imputare i riferimenti della società di noleggio

RIFERIMENTI CONTRATTO: Campo descrittivo in cui imputare i riferimenti del contratto di

noleggio.

World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM)

Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010

Capitale Sociale € 2.800.000 i.v. 3

tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

A pagina 2 sono previsti i seguenti campi:

DETRAIBILITA’ IVA.

In questa sezione, indicare i corretti dati ai fini iva per i canoni e per gli altri servizi.

CANONI - ASSOGGETTAMENTO IVA: in questo campo indicare il tipo di assoggettamento ai

fini iva dei canoni periodici e dell’anticipo. Se il bene è soggetto ad iva impostare l’aliquota

iva (ad esempio 22%). Se il bene è soggetto a detrazione limitata indicare l’aliquota di

assoggettamento preceduta dal segno “-”. Indicando un’indetraibilità viene attivato il

campo successivo “% indetraibilità”. Se il bene non è soggetto indicare il tipo di esenzione.

CANONI - % INDETRAIBILITA’: Percentuale di indetraibilità a cui è soggetto il bene.

ALTRI SERVIZI - ASSOGGETTAMENTO IVA: in questo campo indicare il tipo di

assoggettamento ai fini iva degli altri servizi. Se gli altri servizi sono soggetti ad iva

impostare l’aliquota iva (ad esempio 22%). Se gli altri servizi sono a detrazione limitata

indicare l’aliquota di assoggettamento preceduta dal segno “-“. Indicando un’indetraibilità

viene attivato il campo successivo “% indetraibilità”. Se il bene non è soggetto indicare il

tipo di esenzione.

ALTRI SERVIZI - % INDETRAIBILITA’: Percentuale di indetraibilità degli altri servizi.

DEDUCIBILITA’ REDDITI.

I dati indicati in questa sezione, servono a calcolare la corretta deducibilità dei canoni di

noleggio.

TIPO: In maniera analoga a quanto avviene nell’ anagrafica cespiti occorre specificare la

tipologia del bene. Le tipologie previste sono le seguenti: AUTOVETTURA, CICLOMOTORE,

MOTOCICLO, PROMISCUO e ALTRI BENI.

Nel caso si imposti autovettura, ciclomotore, motociclo è necessario specificare anche il

successivo campo MODALITÀ (Assegnato, Non Assegnato, Totalmente deducibile) e il

World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM)

Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010

Capitale Sociale € 2.800.000 i.v. 4

tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

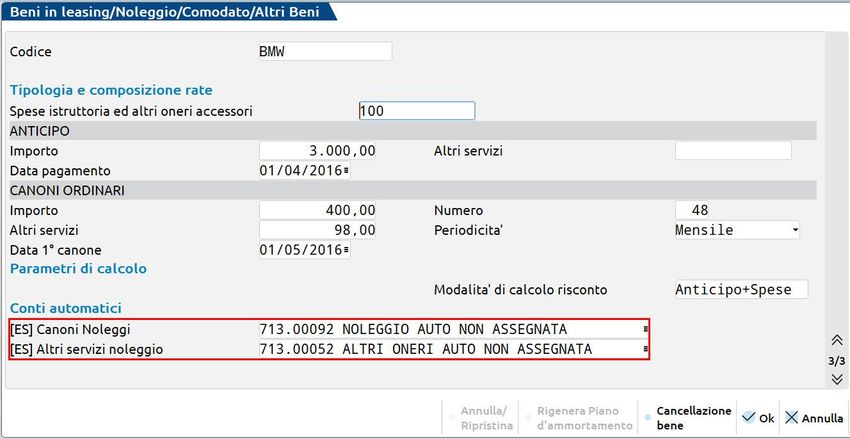

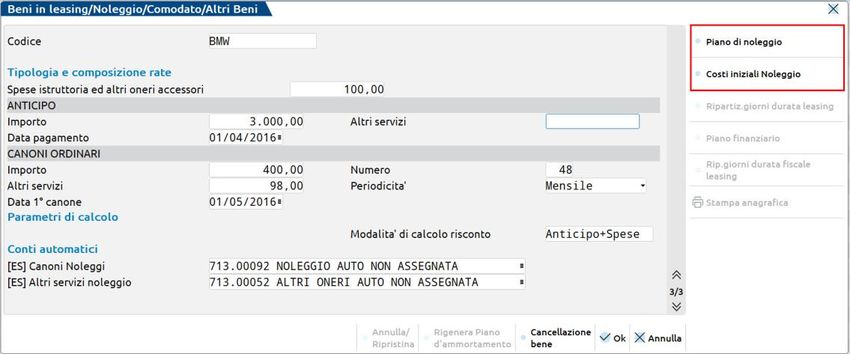

programma imposta i successivi due campi con la percentuale di deducibilità e l’importo massimo deducibile. Nel caso si imposti il tipo su Promiscuo, il programma propone la percentuale di deducibilità al 50%. Il campo può comunque essere variato. Nel caso si imposti il tipo su Altri beni, il programma propone la percentuale di deducibilità al 100%. Il campo può comunque essere variato. A pagina 3 indicare i seguenti campi: TIPOLOGIA E COMPOSIZIONE RATE SPESE ISTRUTTORIA ED ALTRI ONERI ACCESSORI: indicare le spese di istruttoria e le altre spese iniziali del noleggio. IMPORTO ANTICIPO: indicare l’importo dell’anticipo del noleggio. N.B.: Nel caso in cui da contratto invece dell’anticipo sia previsto un Deposito cauzionale infruttifero, che verrà restituito generalmente al momento della cessazione della locazione, l’utente dovrà andarsi a contabilizzare manualmente l’operazione utilizzando un conto del mastro 108 (ad esempio Depositi Cauzionali.). ALTRI SERVIZI: indicare l’importo degli eventuali altri servizi. DATA PAGAMENTO ANTICIPO: Indicare la scadenza dell’anticipo. IMPORTO CANONI ORDINARI: indicare l’importo dei canoni ordinari del noleggio. NUMERO CANONI ORDINARI: indicare il numero dei canoni ordinari del noleggio. ALTRI SERVIZI: indicare l’importo dell’eventuale parte del canone corrispondente alla fornitura di altre voci di servizi (ad esempio: assicurazione, tagliando, ecc …). World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM) Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010 Capitale Sociale € 2.800.000 i.v. 5 tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

PERIODICITA': indicare la periodicità dei canoni.

DATA 1° CANONE: indicare la data di decorrenza del primo canone ordinario.

PARAMETRI DI CALCOLO

MODALITA’ DI CALCOLO RISCONTO: il risconto può essere calcolato in base alle seguenti

modalità:

- ANTICIPO + SPESE DI ISTRUTTORIA: saranno riscontati solo l’anticipo e le altre spese

iniziali del noleggio;

- NON CALCOLATO: non viene calcolato alcun risconto a fine anno.

CONTI AUTOMATICI

L’indicazione dei conti automatici permette di gestire correttamente la contabilizzazione dei

canoni di noleggio.

CANONI NOLEGGIO: Il conto specificato verrà utilizzato in prima nota per la contabilizzazione

periodica dell’ANTICIPO, dei CANONI PERIODICI e delle SPESE DI ISTRUTTORIA. Il conto da

inserire nel campo CANONI NOLEGGIO deve essere un conto sul quale sono previste le corrette

percentuali di deducibilità, nel caso in cui il bene in noleggio sia un bene a deducibilità limitata.

Nel piano dei conti 80 per Imprese, i conti da indicare nel campo sono quelli del mastro 713 -

COSTI GESTIONE AUTOVEICOLI:

• 713.00091 NOLEGGIO VEICOLO per veicoli totalmente deducibili

• 713.00092 NOLEGGIO AUTO NON ASSEGNATA per veicoli deducibili al 20%

• 713.00093 NOLEGGIO AUTO ASSEGNATA per veicoli deducibili al 70%

• 713.00099 NOLEGGIO VEICOLI AGENTI(80%) per veicoli utilizzati da agenti

Nel piano dei conti 81 per Professionisti, i conti da indicare nel campo sono quelli del mastro

605 – LEASING E NOLEGGIO BENI MOBILI:

• 605.00111 NOLEGGIO AUTO NON ASSEGNATA veicoli deducibili al 20%

• 605.00112 NOLEGGIO AUTO ASSEGNATA veicoli deducibili al 70%

ALTRI SERVIZI NOLEGGIO: Il conto specificato verrà utilizzato in prima nota per la

contabilizzazione periodica degli ALTRI SERVIZI. Il conto da inserire nel campo ALTRI SERVIZI

deve essere un conto sul quale sono previste le corrette percentuali di deducibilità, nel caso in

cui il bene in noleggio sia un bene a deducibilità limitata.

Nel piano dei conti 80 per Imprese, i conti da indicare nel campo sono quelli del mastro 713 -

COSTI GESTIONE AUTOVEICOLI:

• 713.00051 ALTRI ONERI AUTOVEICOLI per veicoli totalmente deducibili

• 713.00052 ALTRI ONERI AUTO NON ASSEGNATA per veicoli deducibili al 20%

World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM)

Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010

Capitale Sociale € 2.800.000 i.v. 6

tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

• 713.00053 ALTRI ONERI AUTO ASSEGNATA per veicoli deducibili al 70%

• 713.00059 ALTRI ONERI AUTO AGENTI(80%) per veicoli utilizzati da agenti

Nel piano dei conti 81 per Professionisti, i conti da indicare nel campo sono quelli del mastro

631 – ALTRE SPESE DOCUMENTATE:

• 631.00151 ALTRI ONERI AUTO NON ASSEGNATA per veicoli deducibili al 20%

• 631.00152 ALTRI ONERI AUTO ASSEGNATA per veicoli deducibili al 70%

PROSPETTI

Per i beni in noleggio sono attivi i seguenti prospetti consultabili premendo i relativi tasti

- PROSPETTO COSTI INIZIALI NOLEGGIO[F5]

- PIANO DI NOLEGGIO[F4]

COSTI INIZIALI NOLEGGIO

Nel prospetto Costi iniziali di noleggio sono riepilogati i costi iniziali del noleggio in base ai dati

imputati in anagrafica e permettono la visualizzazione dei dati riassuntivi del contratto di

noleggio.

World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM)

Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010

Capitale Sociale € 2.800.000 i.v. 7

tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

I dati sopraesposti servono anche per il corretto calcolo dell’eventuale risconto.

TOTALE COSTI NOLEGGIO: l’importo è dato dalla sommatoria dell’anticipo, dei canoni periodici

e delle spese istruttoria comprensivo dell’eventuale iva indetraibile.

ANTICIPO + SPESE GIORNAL.: il costo giornaliero è dato dall’ ANTICIPO + SPESE ISTRUTTORIA/

GIORNI DURATA NOLEGGIO. L’importo serve a determinare il risconto del periodo.

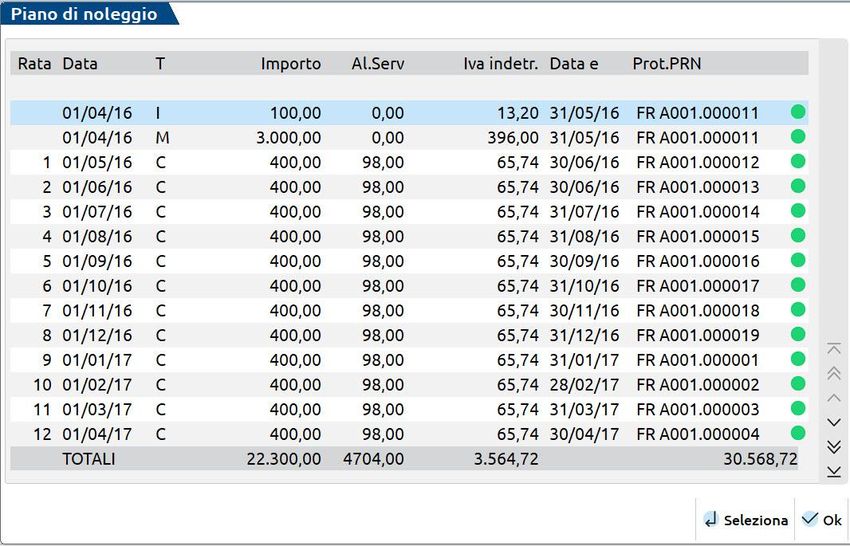

PIANO DI NOLEGGIO

Nel piano noleggio viene sviluppato il piano di tutte le rate in base ai dati imputati in anagrafica.

Nel piano, per ogni rata, vengono riportati i seguenti dati:

• La scadenza

• Il tipo rata: (M = Anticipo)

(I = Spese istruttoria)

(C = Canone)

• Gli eventuali altri servizi

• L’eventuale iva indetraibile

• Se la rata è stata contabilizzata vengono riportati anche gli estremi della registrazione di

prima nota

Il piano di noleggio viene generato in base ai dati impostati in anagrafica; nel caso si vari un

campo in anagrafica è disponibile il tasto “Rigenera piano d’ammortamento”[Shift+F4] per

potere rigenerare il piano di noleggio.

NOTA BENE: E’ possibile rigenerare il piano fino a quando non è stata contabilizzata

nessuna rata. Nel momento in cui è stata fatta almeno una contabilizzazione il piano si

considera “consolidato” e non potrà più essere rigenerato da questa funzione (il tasto

“Rigenera piano d’ammortamento” viene disabilitato).

World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM)

Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010

Capitale Sociale € 2.800.000 i.v. 8

tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

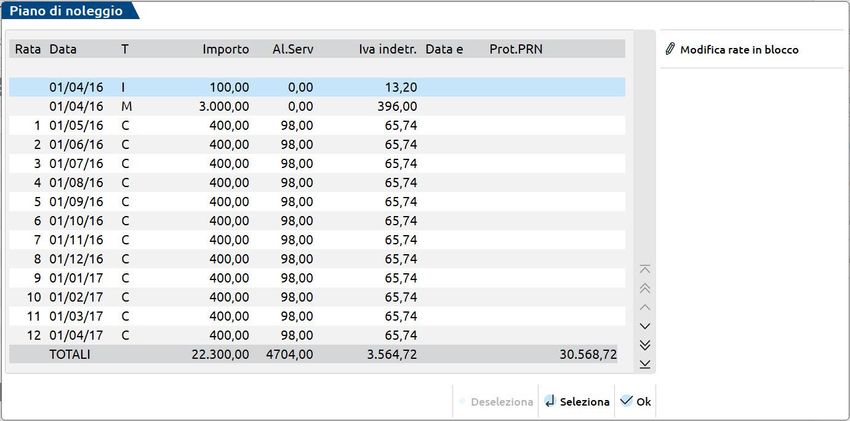

CONTI AUTOMATICI Dal menu “Contabilità-Beni il leasing/altri beni-Conti automatici”, occorre compilare il campo dei canoni indeducibili, qualora nell’azienda in oggetto siano presenti autoveicoli per i quali sia previsto un limite massimo deducibile. Tale limite è previsto, ad esempio, per le autovetture (€ 3.615,20), i motocicli (€ 774,69) e i ciclomotori (€ 413,17). Il programma contabilizzerà la quota parte del canone del periodo, eccedente il rapporto di deducibilità, nel conto qui indicato. CONTABILIZZAZIONE CANONI Per contabilizzare i canoni di noleggio è possibile richiamare in Immissione primanota la specifica gestione. Selezionata la causale per la fattura di acquisto (FR) ed inserito il fornitore, sulla seconda riga di primanota è attivo il tasto Beni In Leasing/Noleggio[F8] Premendo il tasto si apre una finestra di selezione dalla quale è possibile indicare il bene al quale si riferisce la contabilizzazione e, selezionato il bene, viene visualizzato il relativo piano di noleggio: World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM) Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010 Capitale Sociale € 2.800.000 i.v. 9 tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

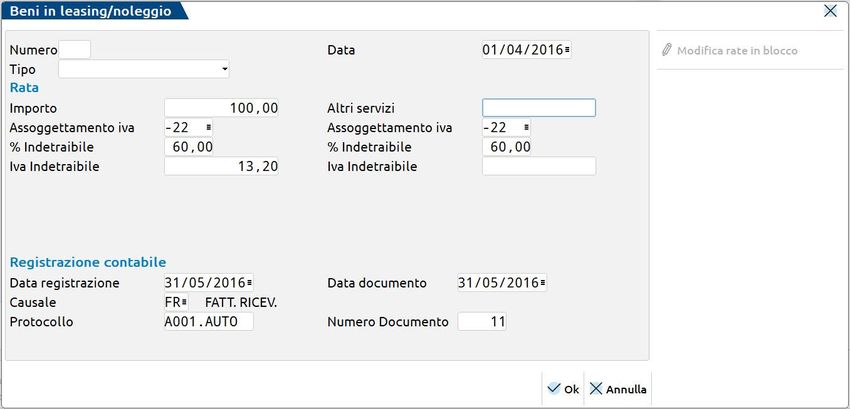

Premendo il pulsante Seleziona[invio] sulla rata da contabilizzare vengono visualizzati i dettagli della rata. In questo esempio si è deciso di contabilizzare le spese di istruttoria. Confermata la rata si ritorna sul piano di noleggio ed eventualmente è possibile effettuare un’altra selezione se in fattura sono riportate più rate. Le rate selezionate per la contabilizzazione vengono marcate con un check. World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM) Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010 Capitale Sociale € 2.800.000 i.v. 10 tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

Premendo il pulsante Ok[F10], il programma completa automaticamente la registrazione di primanota utilizzando i conti automatici previsti e compilando la finestra del castelletto iva su entrambi. Revisionando il piano di noleggio, si può verificare che sulle rate contabilizzate sono stati inseriti i riferimenti della registrazione di primanota. World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM) Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010 Capitale Sociale € 2.800.000 i.v. 11 tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

ATTENZIONE: solo registrando manualmente le fatture è possibile sfruttare

l’automatismo! Se si importano le fatture elettroniche il pulsante Beni in

Leasing/Noleggio non sarà disponibile in revisione primanota. Si dovrà sia modificare

manualmente la registrazione, per inserire i due distinti conti per canone e servizi, sia

impostare come contabilizzata la rata nel piano di ammortamento. In alternativa si può

cancellare la registrazione e rifarla sfruttando l’automatismo.

CALCOLI DI FINE ESERCIZIO

Dalla funzione “Annuali - Beni In Leasing/Altri Beni - Calcoli Annuali beni in leasing/noleggio”

è possibile:

- Calcolare il risconto del periodo

- Calcolare la quota deducibile del canone

- Effettuare le contabilizzazioni di fine esercizio

Accedendo alla funzione viene visualizzato l’elenco dei beni codificati, sia beni a noleggio che

beni in leasing, se presenti:

World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM)

Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010

Capitale Sociale € 2.800.000 i.v. 12

tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.smSelezionando un bene è possibile accedere alle successive finestre per verificare i calcoli effettuati dal programma. CALCOLO RATEO/RISCONTO NOLEGGIO Nella prima videata viene calcolato il risconto del periodo: NOLEGGI CONTABILIZZATI: sommatoria di tutti i canoni contabilizzati nel periodo. RATEO/RISCONTO PRECEDENTE: al primo inserimento, se per il bene in noleggio è già iniziata la contabilizzazione in anni precedenti, l’importo deve essere inserito a mano premendo il tasto Rateo/Risconto precedente[F4]. Gli anni successivi viene riportato in automatico dall’anno precedente. TOTALE CONTABILIZZATO: somma di NOLEGGI CONTABILIZZATI e del RATEO/RISCONTO PRECEDENTE. COSTO GIORNALIERO NOLEGGIO: importo calcolato nella finestra “Costi iniziali del Noleggio” presente sull’anagrafica del bene in noleggio. GIORNI DI COMPETENZA: giorni di competenza del periodo (valore visualizzabile nel prospetto giorni dell’anagrafica) NOLEGGIO DI COMPETENZA: si ottiene moltiplicando il costo giornaliero noleggio per i giorni di competenza. World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM) Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010 Capitale Sociale € 2.800.000 i.v. 13 tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

RETTIFICHE: l’importo evidenzia la differenza tra ciò che originariamente (ovvero nel piano noleggio originario) era previsto venisse contabilizzato nel periodo e quello che effettivamente è stato contabilizzato. COMPETENZA RETTIFICATA: è dato dalla somma dei NOLEGGIO DI COMPETENZA e del campo RETTIFICHE. RATEO/RISCONTO PERIODO: differenza tra i valori indicati nei campi TOTALE CONTABILIZZATO e COMPETENZA RETTIFICATA CALCOLO NOLEGGIO DEDUCIBILE Nella seconda pagina dei calcoli annuali è riportato il calcolo della quota di noleggio deducibile: In testata sono riportati i dati relativi alla deducibilità del bene in noleggio. NOLEGGIO: è dato dal valore indicato nel campo COMPETENZA RETTIFICATA della videata CALCOLO RATEO/ RISCONTO NOLEGGIO. NOLEGGIO ECCED. RAPPORTO DEDUC.: questo campo viene valorizzato nel caso in cui il bene sia un autoveicolo per il quale sia previsto un importo massimo deducibile. Di fianco all’importo è anche visualizzato il conto che verrebbe utilizzato per l’eventuale contabilizzazione. E’ il conto indicato nei conti automatici aziendali NOLEGGI VEICOLI INDEDUCIBILI. NOLEGGIO DEDUCIBILI al xx%: indica l’importo del noleggio di competenza al netto della quota indeducibile. Di fianco all’importo è anche visualizzato il conto che viene utilizzato per la contabilizzazione. E’ il conto indicato nei conti automatici CANONI NOLEGGIO, nell’anagrafica del bene. NOLEGGIO DEDUCIBILE: nel campo è riportato l’importo del canone deducibile ai fini reddituali. L’importo è dato dall’importo del campo NOLEGGIO DEDUCIBILE moltiplicato per la percentuale di deducibilità. World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM) Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010 Capitale Sociale € 2.800.000 i.v. 14 tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

CONTABILIZZAZIONE DI FINE ANNO Determinati gli importi relativi al risconto è possibile procedere alla contabilizzazione di fine anno. La contabilizzazione storna dal conto CANONI NOLEGGIO, utilizzato per la contabilizzazione dei canoni durante l’anno, gli importi del risconto del periodo e dell’eventuale quota indeducibile. Nella medesima finestra di selezione della voce di menù “Calcoli annuali beni in leasing/noleggio” e attivo il tasto Contabilizza[F10] Premendo il tasto si attiva la seguente videata: DATA REGISTRAZIONE: viene proposto il 31/12 dell’anno contabile in corso. CAUSALE: viene proposta la causale GR. OPERAZIONE DEFINITIVA: solo se abilitato vengono generate le operazioni di primanota. STAMPA: se abilitato, viene generata una stampa con le operazioni contabili generate. World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM) Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010 Capitale Sociale € 2.800.000 i.v. 15 tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

Procedendo con la contabilizzazione il programma genera (riferendosi al nostro esempio) le seguenti scritture: Tornando nella finestra calcoli annuali un “pallino verde” di fianco al bene in noleggio evidenzia che è già stata effettuata la contabilizzazione. E’ attivo il tasto Annulla contab. bene corrente[Shift+F3] che permette di eliminare la contabilizzazione del bene selezionato. World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM) Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010 Capitale Sociale € 2.800.000 i.v. 16 tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

CASI D’USO Si riportano di seguito due esempi relativi al noleggio. ESEMPIO 1 - AUTOVETTURA PARZIAMENTE DEDUCIBILE Ipotizziamo che il bene sia un’autovettura non assegnata ad un dipendente per la quale è prevista una deducibilità del 20% su un importo massimo di 3.615,20 €. ----------------------------------------------------------------------------------------------------------------------------- Data inizio utilizzo: 01/04/2016 Data fine utilizzo: 31/03/2020 Valore normale del bene: 3.615,20 € Anticipo: 3.000,00 € Spese istruttoria: 100,00 € Importo canoni periodici: 400,00 € Importo Altri servizi: 98,00 € Numero canoni periodici: 48 Periodicità rate: Mensile Aliquota iva canoni: 22% (detraibile al 40%) Deducibilità ai fini redditi: 20% Importo massimo deducibile: 3.615,20 Modalità di calcolo risconto: Anticipo + Spese istruttoria ------------------------------------------------------------------------------------------------------------------------------- In questo caso a pagina 2 dell’anagrafica, nella sezione “Deducibilità redditi”, occorre specificare “Tipo = Autovettura” e “Modalità = Non assegnato”. In automatico il programma compila i campi relativi alla deducibilità ed all’importo massimo deducibile. A pagina 3 occorre indicare i conti per la contabilizzazione del noleggio; facendo riferimento al piano dei conti standard sono stati utilizzati il conto 713.00092 NOLEGGIO AUTO NON World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM) Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010 Capitale Sociale € 2.800.000 i.v. 17 tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

ASSEGNATA, per i canoni, ed il conto 713.00052 ALTRI ONERI AUTO NON ASSEGNATA, per gli altri servizi. Sui conti sono già previste le corrette deducibilità ai fini delle imposte dirette. A fine anno, entrando nella funzione calcoli annuali, possiamo verificare il calcolo del risconto: World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM) Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010 Capitale Sociale € 2.800.000 i.v. 18 tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

A pagina 2 viene calcolata la quota del canone di noleggio deducibile. L’importo del noleggio deducibile calcolato è pari al limite fiscale € 3.615,20 rapportato al periodo dal 01/04/2016 al 31/12/2016 (275 giorni); per cui nel 2016, l’ammontare deducibile è pari a € 2.716,34 (3.615,20 x 275/366). Sul conto (713.00092 NOLEGGIO AUTO NON ASSEGNATA) è prevista una percentuale di deducibilità del 20% che verrà applicata sull’importo di 2.716,34 € per determinare la quota deducibile del periodo (543,27 €). La quota che eccede la deducibilità viene evidenziata nel campo “Noleggio ecced. rapporto deduc” (1.566,06 €); questa parte del canone, interamente indeducibile, viene contabilizzata sul conto indicato nei conti automatici aziendali (nel nostro esempio il conto 713.00095 NOLEGGI VEICOLI-INDEDUCIBILI). La scrittura che genera il programma all’atto della contabilizzazione è la seguente: World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM) Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010 Capitale Sociale € 2.800.000 i.v. 19 tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

ESEMPIO 2 – RISOLUZIONE ANTICIPATA In fase di riscatto del bene, occorre accedere al menu “Beni in Leasing/altri beni- Immissione/revisione”, selezionare il bene in questione e nella casella “Stato” andare ad indicare “Risolto”. Nel momento in cui si conferma la videata appare la schermata “NOLEGGIO – DATA RISOLUZIONE” in cui andare ad inserire la data di termine del noleggio, in questo modo viene compilata la “Data Riscatto” del noleggio. Entrando nel menu “Annuali – Beni in leasing/altri beni – Calcoli annuali beni in leasing/noleggio”, selezionando il bene appare il calcolo della deducibilità fino alla data della risoluzione anticipata. World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM) Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010 Capitale Sociale € 2.800.000 i.v. 20 tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

Con la risoluzione anticipata, si ha l’interruzione del piano di noleggio, pur restando “valide” le rate contabilizzate fino alla data della risoluzione. In questi casi, il programma evidenzia, nella videata sottostante, una quota di costo da rinviare in corrispondenza della voce “Rateo/Risconto del periodo”, ma, di fatto, non effettuerà nessuna scrittura di rettifica, essendo il contratto risolto. L’importo in corrispondenza di quel rigo, nell’esempio 2.558.80, sarà di pura evidenziazione, in quanto l’utente dovrà decidere come considerare la somma ed eventualmente effettuare la relativa scrittura in prima nota, in quanto il programma non effettua il risconto. World Trade Center - via Consiglio dei Sessanta 99 47891 Dogana (RSM) Codice Operatore Economico SM03473 – Iscrizione Registro Società n°6210 del 6 agosto 2010 Capitale Sociale € 2.800.000 i.v. 21 tel. 0549 978011 Fax 0549 978005 | www.passepartout.net - info@passepartout.sm

Puoi anche leggere