AUTO e FISCO 2019 12 giugno 2019 Clara Pollet Simone Dimitri - Api Torino

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

AUTO e FISCO 2019

12 giugno 2019

Clara Pollet

Simone Dimitri

1

FISCALITÀAUTO 12GIUGNO

Detrazione IVA

- Limitazione oggettiva e norma di riferimento

- Tipologia di bene ed utilizzo

- Variazione detrazione ed ipotesi di rivendita

Deducibilità del costo

- Limitazione auto aziendali e veicoli assegnati

- Definizione fiscale di autocarro

2

DETRAZIONEIVALIMITATA–NORMEDI RIFERIMENTO

Le limitazioni oggettive all’esercizio della detrazione Iva sono state introdotte

nell’ordinamento nazionale nel rispetto della direttiva Iva comunitaria (articolo

395, Direttiva 2006/112/CE) che consentiva agli Stati membri di inibire il diritto

alla detrazione in riferimento all’imposta assolta su determinati beni, in via

transitoria, al fine di evitare talune evasioni o elusioni fiscali

L'Italia è stata autorizzata, fino al 31 dicembre 2019 (prorogabile al 2020), a

limitare il diritto di detrarre l'IVA che grava sulle spese relative a taluni veicoli

stradali a motore al 40% (decisione 2007/441/CE del Consiglio UE, decisione

2016/1982)

L’articolo 19-bis1 D.P.R. 633/1972 dispone regole e limiti all’esercizio della

detrazione Iva sull’acquisto/leasing/noleggio di determinate categorie di veicoli

stradali, secondo l’uso degli stessi da parte del soggetto passivo d’imposta.

3

ARTICOLO19-BIS1, CO. 1, LETT. C) D.P.R. 633/1972

–NORMEDI RIFERIMENTO

L’imposta relativa all’acquisto o all’importazione di veicoli stradali a motore e dei

relativi componenti e ricambi è ammessa in detrazione nella misura del 40 per

cento se tali veicoli non sono utilizzati esclusivamente nell’esercizio

dell’impresa, dell’arte o della professione.

La disposizione non si applica, in ogni caso, quando i predetti veicoli formano

oggetto dell’attività propria dell’impresa nonché per gli agenti e rappresentanti

di commercio.

….

4

DEFINIZIONEDI VEICOLOAMOTORE

–NORMEDI RIFERIMENTO

….

Per veicoli stradali a motore si intendono tutti i veicoli a motore, diversi dai

trattori agricoli o forestali, normalmente adibiti al trasporto stradale di persone o

beni la cui massa massima autorizzata non supera 3,5 t e il cui numero di posti

a sedere, escluso quello del conducente, non è superiore a otto (a prescindere

dalla loro classificazione in sede di immatricolazione - Risoluzione 6/DPF del

20.02.2008).

5

IPOTESI DETRAZIONEIVA100%

• Veicolo a motore over 3,5 t o con più di 8 posti a sedere (escluso

conducente)

• Veicoli oggetto dell’attività d’impresa (commercializzazione o locazione

finanziaria di veicoli, autonoleggio)

• Veicoli utilizzati esclusivamente nell’esercizio dell’impresa (es: autoscuole,

taxi): veicoli senza i quali non è possibile svolgere l’attività di impresa.

• ….

6

IPOTESI DETRAZIONEIVA100%

• Si considerano, inoltre, utilizzati esclusivamente nell’esercizio dell’impresa:

I. I veicoli stradali a motore acquistati dal datore di lavoro o acquisiti anche in

base a base a contratti di noleggio o locazione, anche finanziaria, e

successivamente messi a disposizione del personale dipendente a fronte di

uno specifico corrispettivo. La messa a disposizione dietro corrispettivo è

infatti un’operazione imponibile IVA, pari al 30 per cento dell’ammontare

corrispondente ad una percorrenza convenzionale di 15.000 chilometri

calcolato sulla base del costo chilometrico di esercizio desumibile dalla

tabelle nazionali ACI (art. 14 DPR 633/1972).

7

IPOTESI DETRAZIONEIVA40%

Per i veicoli non interamente utilizzati per finalità imprenditoriali, artistiche o

professionali, in deroga ai criteri ordinari non deve essere verificata in concreto

la quota di effettiva utilizzazione per tali finalità, ma l’imposta detraibile è limitata

forfetariamente al 40 per cento dell’IVA afferente le operazioni relative ai veicoli

in questione, vale a dire:

• gli acquisti, anche intracomunitari, e le importazioni dei veicoli;

• le acquisizioni dei medesimi in noleggio e locazione, anche finanziaria;

• gli acquisti di componenti e ricambi dei medesimi;

• gli acquisti di carburanti e lubrificanti per i medesimi;

• gli acquisti dei servizi di manutenzione, riparazione, custodia, impiego

(pedaggi stradali inclusi) relativi ai medesimi.

La detrazione è ulteriormente ridotta ove sussistano limitazioni conseguenti

all’effettuazione di operazioni esenti o non soggette.

8DETRAZIONEIVA: MODIFICHEDEGLI ULTIMI 20ANNI

PERIODO DI ACQUISTO AUTOVETTURA PERCENTUALE DETRAIBILITÀ IVA

Fino al 2000 Completamente indetraibile

Dal 2001 al 2005 Detrazione 10%

Dal 1° gennaio al 13 settembre 2006 Detrazione 15%

A partire dal 14 settembre 2006 Detrazione 40%

9CESSIONEAUTOVETTURAAZIENDALE

DETRAZIONE IVA IN ACQUISTO IMPONIBILITA’ IVA VENDITA

IVA detratta al 100% Imponibilità IVA al 100%

IVA parzialmente detraibile (detrazione 10%, Imponibilità IVA 10%, 15%, 40%

15%, 40%) Restante parte f.c. IVA art. 13, co. 5 DPR

633/1972

IVA totalmente indetraibile (acquisti/riscatto Cessione esente IVA art. 10, n. 27-

leasing ante 2000) quinquies D.P.R. 633/1972

IVA acquistata da privato (senza IVA) Cessione in regime del margine art. 36 DL

41/1995

10DETRAZIONEIVAVEICOLI AMOTORE-RIEPILOGO

Il trattamento AI FINI IVA dei veicoli aziendali varia in relazione a:

• TIPO di veicolo

• UTILIZZO dello stesso da parte dell’impresa (utilizzo promiscuo, esclusivo,

oggetto dell’attività, etc.)

11DEDUCIBILITÀCOSTO

La deducibilità dei costi dei veicoli aziendali a motore è limitata dall’articolo 164 del

Tuir e si distingue in:

- Autovetture strumentali e veicoli uso pubblico

- Autovetture aziendali, uso diverso dal precedente, non assegnate

- Veicoli assegnati in modo promiscuo a dipendenti e amministratori

In particolare AUTOVETTURE di cui alla lettera a) del comma 1 dell’articolo 54 del DLgs 30

aprile 1992 n. 285, autovetture: veicoli destinati al trasporto di persone, aventi al massimo

nove posti, compreso quello del conducente (categoria M1 in base alla classificazione

internazionale) oltre a Autocaravan, Motoveicoli e Ciclomotori

12DEDUCIBILITÀCOSTO

Limitazioni IIDD dell’articolo 164 del Tuir

Deducibilità 100% Deducibilità 20% Deducibilità 70%

Autovetture destinate ad Autovetture Veicoli dati in uso promiscuo

essere utilizzate Primo limite di valore: ai dipendenti per la maggior

esclusivamente come beni Acquisto 18.075,99 euro parte del periodo d’imposta

strumentali nell’attività propria

dell'impresa (noleggio, scuola

Noleggio 3.615,20 euro/annuo

guida) +

veicoli adibiti ad uso pubblico Secondo limite: 20%

Fringe benefit

(taxi)

dipendente pari al 30%

Deducibilità 80% agenti di 15.000 km annui

Primo limite di valore: convenzionali con

Autocaravan, tabelle Aci (art 51, 4c,

Acquisto 25.822,84 euro

ciclomotori lettera a) Tuir)

Noleggio 5.164,57 euro

motocicli con limiti

Secondo limite: 80%

13DEDUCIBILITÀCOSTO–VEICOLI INUSOPROMISCUOAMMINISTRATORE

“Le suddette regole trovano applicazione, in linea generale, anche con

riferimento ai redditi assimilati a quelli di lavoro dipendente e, in particolare,

per la determinazione dei compensi derivanti da rapporti di collaborazione

coordinata e continuativa di cui all’articolo 50, comma 1, lettera c-bis) del

Tuir.” CM 1 del 19/01/2007, paragrafo 17.1.A

Quota equiparata al fringe benefit è deducibile, l’eccedenza è deducibile nei

limiti normali delle autovetture aziendali (20% più limite costo)

14DEDUCIBILITÀCOSTO–NOLEGGIOFULLSERVICE

I contratti di noleggio "full service" sono dei contratti misti nei quali oltre alla

causa economica prevalente rappresentata dalla locazione del veicolo, sono

previste ulteriori prestazioni (ad esempio, manutenzione ordinaria,

assicurazione, tassa di proprietà, sostituzione dell'autovettura in caso di

guasto) Se la quota mensile è differenziata il limite si applica solo al puro

canone di locazione (20% fino a 3.615,20 euro/annuo),

la restante parte è deducibile secondo le regole ordinarie (20%)

Circolare 48 del 10 febbraio 1998, paragrafo 2.1.3.4

15DEDUCIBILITÀCOSTO–AUTONONSTRUMENTALI

Beni non esclusivamente strumentali nell’attività propria di impresa, per

l’amministrazione finanziaria:

le autovetture utilizzate da un’impresa commerciale allo scopo di visitare i

propri clienti (ris. Agenzia delle Entrate 23.3.2007 n. 59);

le autovetture, allestite all’esterno con messaggi pubblicitari e marchi

d’impresa, utilizzate da un’impresa operante nel campo della mediazione

immobiliare (circ. 12.6.2002 n. 50);

le autovetture esposte ed utilizzate per dimostrazione ai clienti, ma

destinate alla vendita, in quanto rappresentano beni “merce” (Cass.

23.10.2006 n. 22735).

16DEDUCIBILITÀCOSTO-RIEPILOGO

Tipologia veicolo Limite acquisto Limite noleggio Deducibilità limitata del costo

autovetture/autocaravan 18.075,99 3.615,20 20%

aziendale

autoveicoli utilizzati da agenti 25.822,84 5.164,57 80%

ciclomotori 4.131,66 774,69 20%

motocicli 2.065,83 413,17 20%

Veicoli in uso promiscuo a 70%

dipendenti

Veicoli in uso promiscuo ad 18.075,99 3.615,20 100% fringe benefit

amministratori cococo +20% eccedenza (e limiti di valore)

Leasing (canoni proporzionalmente corrispondenti al costo dei veicoli nei limiti indicati) e deducibilità

fiscale almeno per la durata della metà del periodo di ammortamento (almeno pari alla durata del

periodo di ammortamento per le auto aziendali non assegnate ai dipendenti) art 102, 7°c Tuir

17DEDUCIBILITÀCOSTO–RIEPILOGOesempi

Ammortamento

Deducibilità 25% annuo Totale complessivo

limitata del Primo limite di Secondo scarico fiscale

Tipologia veicolo Limite acquisto costo valore limite (20%) durata

ammortamento

Autovetture aziendali

autocaravan 18.075,99 20% 4.519,00 903,80 3.615,20

Autoveicoli

utilizzati da agenti 25.822,84 80% 6.455,71 5.164,57 20.658,27

Tipologia veicolo Limite noleggio

Deducibilità limitata del costo Totale annuo deducibile

autovetture/autocaravan aziendale 3.615,20 20% 723,04

autoveicoli utilizzati da agenti 5.614,57 80% 4.491,66

18DEDUCIBILITÀCOSTO–acquisto/noleggioincinqueanni

noleggio acquisto

anni secondo secondo

primo limite limite primo limite limite

1 3.615,20 723,04 2.259,50 451,90

2 3.615,20 723,04 4.519,00 903,80

3 3.615,20 723,04 4.519,00 903,80

4 3.615,20 723,04 4.519,00 903,80

5 3.615,20 723,04 2.259,50 451,90

Totale 18.076,00 3.615,20 18.076,00 3.615,20

19FISCALITÀAUTO-inerenza

Non rientrano nell’area operativa della disposizione limitativa, gli autoveicoli

individuati dall’art. 54, comma 1 del D.Lgs. n. 285 del 1992 (nuovo codice della

strada) che non sono richiamati espressamente dall’articolo 164 del Tuir. Trattasi,

ad esempio, degli autobus, autocarri, trattori stradali, autoveicoli per trasporti

specifici, autoveicoli per uso speciale, autotreni, autoarticolati ed autosnodati,

mezzi d’opera.

Per i veicoli non espressamente disciplinati dal Tuir, la deducibilità è regolata dal

principio generale dell’inerenza (articolo 109, comma 5, Tuir).

20FALSI AUTOCARRI

Al fine di contrastare le immatricolazioni di veicoli dettate da convenienze fiscali,

con provvedimento del direttore dell'Agenzia delle entrate del 6 dicembre 2006

sono stati individuati i “falsi autocarri” come quei veicoli che, a prescindere dalla

categoria di omologazione e dagli adattamenti, risultano “fiscalmente” autovetture

destinate al trasporto di persone.

M1 veicoli destinati al trasporto di persone, aventi al massimo otto posti a

sedere oltre al sedile del conducente

N1 veicoli destinati al trasporto di merci, aventi massa massima non

superiore a 3,5 t

21FALSI AUTOCARRI

Si tratta di autovettura se soddisfa tutte le caratteristiche sotto riportate

La prima verifica da effettuare è il possesso di tre requisiti riscontrabili dalla carta di

circolazione del mezzo:

- immatricolazione (J) come N1 (massa inferiore a 3,5 t)

- codice carrozzeria (J.2) = F0

- posti a sedere (S.1) = 4 o più

La mancanza anche solo di una caratteristica fa rientrare il mezzo nella categoria

fiscale degli autocarri (così, ad esempio, la limitazione in modo permanente a due

posti a sedere); se il veicolo, invece, ha tutte le caratteristiche precedenti, occorre

ancora verificare il valore del rapporto tra la potenza espressa in Kw e la differenza

tra massa complessiva in tonnellate e tara in tonnellate.

22FALSI AUTOCARRI

Il mezzo può essere definito fiscalmente come autocarro se il rapporto è inferiore al

valore 180, diversamente (ossia con risultato uguale o superiore a 180) si applicano

le regole fiscali delle autovetture.

≥180

180 >

Tenendo conto dei seguenti dati inseriti nella carta di circolazione

Codice Descrizione

P.2 Potenza (Pt) espressa in Kw

F.2 Massa complessiva in tonnellate (trasformare i kg in tonnellate dividendo per mille)

Tara Massa a vuoto sempre in tonnellate (Kg divisi per mille)

23Sanzioni codicedella strada

«Limitazioni dettate comunque dall’inerenza e tenendo conto del codice della

strada (art 54, comma 1, lettera d) DLgs 285/1992) che definisce autocarro

l’autoveicolo destinato «al trasporto di cose e delle persone addette all’uso o al

trasporto delle cose stesse»: la parola «addette» fa pensare all’ambito lavorativo (il

che tra l’altro esclude che a bordo possano esserci bambini).

Scattano quindi le sanzioni previste dall’articolo 82, comma 8: multa di 87 euro e

sospensione della carta di circolazione»

articolo del sole 24 ore del 4 giugno 2019

24TRASFERTECONAUTOPROPRIA–REGOLEDIVERSE

Le trasferte dei dipendenti o titolari di rapporti di collaborazione coordinata

e continuativa prevedono un rimborso chilometrico escluso dalla

determinazione del reddito del percipiente (trasferte solo al di fuori del

comune luogo di lavoro) CM 326/1997

Se il dipendente o il titolare di rapporti di collaborazione coordinata e

continuativa sia stato autorizzato ad utilizzare un autoveicolo di sua

proprietà ovvero noleggiato al fine di essere utilizzato per una specifica

trasferta, la spesa deducibile è limitata dall’articolo 95 del Tuir al costo di

percorrenza o alle tariffe di noleggio relative ad autoveicoli di potenza non

superiore a 17 cavalli fiscali (da 1.505,90 a 1.643,30 cc P.1 carta

circolazione), ovvero 20 cavalli fiscali (da 1.930,60 a 2.080,10 cc) se con

motore diesel. (Art 95, 3° comma, Tuir)

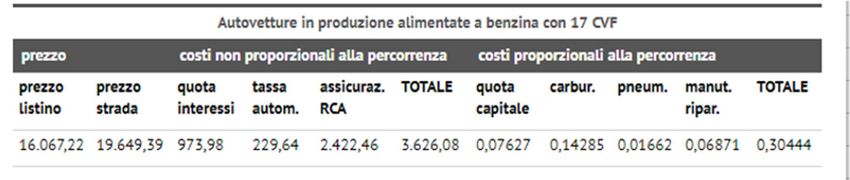

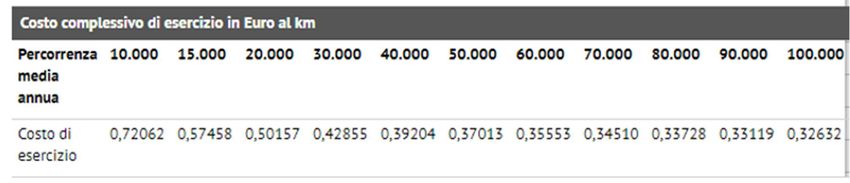

25Tariffechilometricheacibenzina

http://www.aci.it/area-riservata/costi-chilometrici/marzo-2019.html

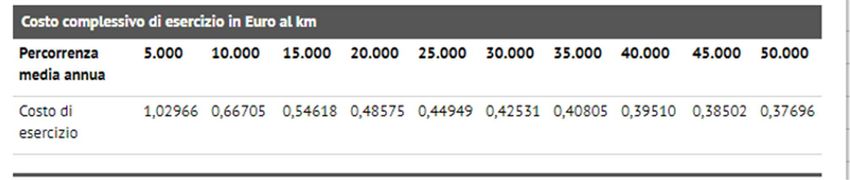

26Tariffechilometricheacigasolio

http://www.aci.it/area-riservata/costi-chilometrici/marzo-2019.html

27Sostanziale equiparazione fiscale tra

acquisto, leasing e noleggio

28Via Pianezza 123 – 10151, Torino | +39 011 45 13 202-222

www.apito.it simone.dimitri@apito.it clara.pollet@apito.it

© 29Puoi anche leggere