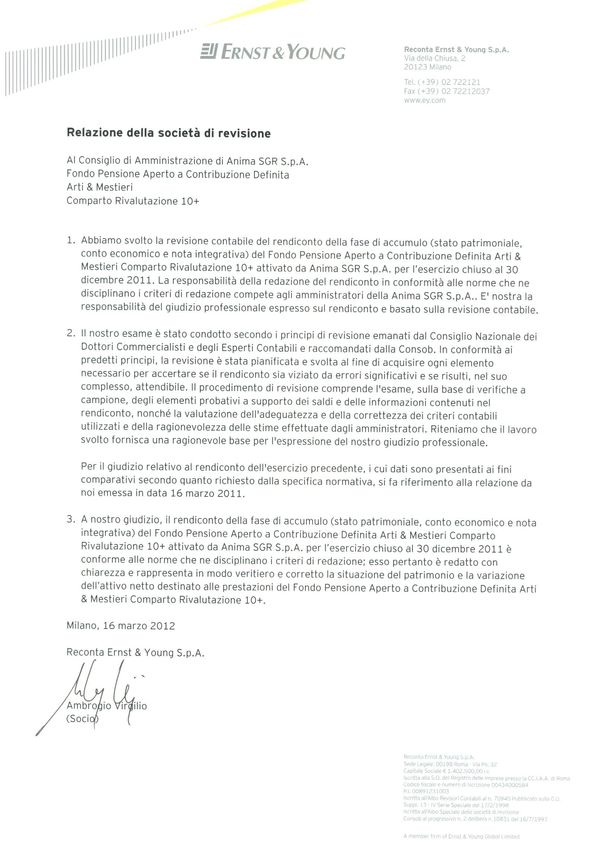

Arti & Mestieri Rendiconto annuale al 30.12.2011 (iscritto al n. 63 dell'Albo tenuto dalla Commissione di Vigilanza sui Fondi Pensione) - ANIMA Sgr

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Arti & Mestieri Fondo Pensione Aperto a contribuzione definita (iscritto al n. 63 dell’Albo tenuto dalla Commissione di Vigilanza sui Fondi Pensione) Rendiconto annuale al 30.12.2011 ■ Comparto Crescita 25+ ■ Comparto Rivalutazione 10+ ■ Comparto Incremento e garanzia 5+ ■ Comparto Conservazione 3+ ■ Comparto Garanzia 1+

SOGGETTO PROMOTORE DEL FONDO

ANIMA SGR S.P.A.

Capitale Sociale: Euro 23.793.000,00 interamente sottoscritto e versato.

La SGR è soggetta all’attività di direzione e coordinamento dell’azionista unico Asset Management Holding S.p.A.

Consiglio di Amministrazione

Presidente: Maurizio Biliotti

Vice Presidente: Nicola Romito

Amministratore Delegato e Direttore Generale: Marco Carreri

Consiglieri: Elio Canovi

Francesco Minelli

Paolo Maria Mottura

Stefano Russo

Giuseppe Zadra

Collegio Sindacale

Presidente: Tommaso Di Tanno

Sindaci effettivi: Alessandro Grange

Giacinto Sarubbi

Sindaci Supplenti: Raffaele Bini

Enrico Radice

RESPONSABILE DEL FONDO Adriano Parrini

ORGANISMO DI SORVEGLIANZA Alberto Bianchi

Antonio Falcone

SOCIETÀ DI REVISIONE Reconta Ernst & Young S.p.A.

BANCA DEPOSITARIA BNP Paribas Securities Services SA - Succursale di Milano

■ Rendiconto annuale al 31 dicembre 2011

Indice

Relazione del Consiglio di Amministrazione pag. 6

Scenario macroeconomico

Mercati finanziari

Prospettive per il 2012

Comparto Crescita 25+

Comparto Rivalutazione 10+

Comparto Incremento e Garanzia 5+

Comparto Conservazione 3+

Comparto Garanzia 1+

Performance conseguite

Nota integrativa pag. 18

Informazioni Generali

Informazioni sullo Stato Patrimoniale

Informazioni sul Conto Economico

Rendiconto della fase di accumulo dei comparti

Comparto Crescita 25+ pag. 26

Stato Patrimoniale

Conto Economico

Nota Integrativa

Informazioni sullo Stato Patrimoniale

Informazioni sul Conto Economico

Comparto Rivalutazione 10+ pag. 35

Stato Patrimoniale

Conto Economico

Nota Integrativa

Informazioni sullo Stato Patrimoniale

Informazioni sul Conto Economico

Comparto Incremento e Garanzia 5+ pag. 44

Stato Patrimoniale

Conto Economico

Nota Integrativa

Informazioni sullo Stato Patrimoniale

Informazioni sul Conto Economico

Comparto Conservazione 3+ pag. 53

Stato Patrimoniale

Conto Economico

Nota Integrativa

Informazioni sullo Stato Patrimoniale

Informazioni sul Conto Economico

Comparto Garanzia 1+ pag. 62

Stato Patrimoniale

Conto Economico

Nota Integrativa

Informazioni sullo Stato Patrimoniale

Informazioni sul Conto Economico

Rendiconto annuale al 30 dicembre 2011 ■

Sezione prima Relazione del Consiglio di Amministrazione Parte comune

Relazione del Consiglio di Amministrazione Scenario macroeconomico Nel corso del 2011 l’economia mondiale ha registrato un rallentamento nel ritmo di crescita del PIL rispetto all’anno precedente. Secondo le stime del Fondo Monetario Internazionale la crescita mondiale dovrebbe collocarsi attorno al 4%, in calo dal 5,1% del 2010 soprattutto per effetto della frenata delle economie avanzate a partire dai mesi estivi. Limitatamente alla Zona Euro il rallentamento in atto potrebbe tradursi in una lieve recessione tra la fine del 2011 e l’inizio del prossimo anno. Dapprima ad imprimere un andamento discontinuo alla crescita nel corso del 2011 hanno contribuito fattori transitori, quali le conseguenze del terremoto in Giappone e il rialzo dei prezzi energetici, mentre successivamente hanno pesato maggiormente la diffusa e crescente incertezza circa la risoluzione degli squilibri finanziari e l’intonazione meno espansiva (o in alcuni casi restrittiva) assunta dalle politiche fiscali. Per contro nei Paesi Emergenti l’attività economica è rimasta sostenuta nella prima parte dell’anno accusando successivamente una modesta decelerazione che ha comunque consentito alla crescita complessiva di rimanere su ritmi apprezzabili. L’aumento dell’indebitamento pubblico collegato alla crisi finanziaria degli scorsi anni ha peggiorato le traiettorie, peraltro già insostenibili, dei conti pubblici, determinando per la Zona Euro una vera e propria crisi del debito sovrano, alimentata anche dalle divisioni e dalle incertezze a livello di governance europea. Le tensioni sul debito sovrano partite dalla Grecia nella primavera del 2010 sono infatti tornate a riaffacciarsi prepotentemente all’interno della Zona Euro nonostante a marzo i Capi di Stato e di governo dei paesi dell’area abbiano deciso di ampliare la capacità di prestito dell’European Financial Stability Facility e abbiano delineato le caratteristiche del futuro European Stability Mechanism, la cui entrata in vigore è stata anticipata di un anno, a luglio del 2012. L’assenza di una governance unitaria, la perdurante incertezza circa le prospettive delle finanze pubbliche in alcuni Paesi dell’area e le ripetute riduzioni del merito di credito hanno provocato un forte aumento dei premi per il rischio sul debito pubblico dei Paesi periferici colpendo prepotentemente l’Italia a partire dall’estate. Nonostante la sostanziale solidità del sistema bancario, i progressi compiuti nel controllo del deficit pubblico e il ridotto livello di indebitamento delle famiglie il nostro Paese è stato investito dalla crisi con particolare intensità per effetto sia dell’elevato livello del debito pubblico sia delle deboli prospettive di crescita nel medio termine. Più in generale i differenziali di rendimento dei titoli di stato periferici rispetto a quelli tedeschi, percepiti come un “porto sicuro” per gli investitori, hanno raggiunto nuovi massimi dalla creazione della moneta unica. La lentezza nella predisposizione di procedure di gestione delle crisi ha infatti alimentato i dubbi degli operatori sull’adeguatezza degli strumenti a disposizione delle autorità dell’Area Euro. Unitamente al brusco ridimensionamento delle prospettive di crescita questo contesto ha determinato dai mesi estivi una marcata instabilità sui mercati finanziari, con ricadute negative anche sulla capacità di raccolta e sulle quotazioni borsistiche delle banche dei Paesi periferici della zona euro. Si è quindi assisitito ad un incremento della volatilità e ad una generalizzata “fuga verso la qualità” da parte degli investitori che ha alimentato la domanda di titoli di Stato degli Stati Uniti e della Germania, di beni e valute rifugio come l’oro, il franco svizzero e in misura minore il dollaro. Per contro sono stati pesanti i ribassi sui mercati azionari e sulle obbligazioni societarie soprattutto del comparto bancario. Le attività finanziarie dei Paesi emergenti ne hanno risentito principalmente in termini di deflusso di capitali che hanno determinato importanti flessioni sui mercati azionari della regione. La discontinuità politica prodotta dal cambio di governo in alcuni Paesi dell’Area Euro, fra cui l’Italia, le nuove misure di auterità per ricondurre i conti pubblici verso una situazione di equilibrio e alcuni importanti interventi da parte della Banca Centrale Europea hanno infine consentito una stabilizzazione dei differenziali di rendimento dei titoli di Stato dei periferici sul finire del 2011. La Banca Centrale Europea, oltre a due tagli consecutivi del tasso di rifinanziamento sceso all’1%, ha annunciato una serie di misure, incisive e in parte inattese, a supporto del sistema bancario tra cui riveste particolare importanza l’introduzione di due aste straordinarie per offrire liquidità illimitata agli istituti bancari su un orizzonte di 36 mesi. Le materie prime, dopo il rialzo della prima parte dell’anno, hanno accusato un brusco ridimensionamento sulla scia dei timori di frenata della crescita complessiva. In particolare le quotazioni del petrolio, in aumento dall’estate del 2010, sono ulteriormente salite in seguito alle rivolte nel Nord Africa e nel Medio Oriente raggiungendo un picco nel mese di aprile, prima di una successiva stabilizzazione su livelli inferiori. Nei Paesi avanzati l’inflazione di fondo (al netto delle componenti più volatili) è rimasta relativamente contenuta e i rincari delle materie prime non si sono riflessi in misura significativa sulle aspettative di inflazione. Per contro nell’ambito delle economie emergenti l’andamento delle materie prime ha determinato un sensibile innalzamento dei prezzi al dettaglio fornendo infine segnali di stabilizzazione o di svolta dell’inflazione nella parte finale del 2011. Le maggiori Banche Centrali hanno mantenuto i tassi ufficiali su livelli estremamente contenuti proseguendo, con la parziale eccezione della BCE, con l’attuazione di forme di allentamento quantitativo (quantitative easing) principalmente sotto forma di acquisto di titoli di Stato a lungo termine. Per contro nelle economie emergenti le politiche monetarie sono state caratterizzate almeno inizialmente da un andamento complessivamente restrittivo dettato dall’esigenza di frenare le spinte inflative. Successivamente a partire da metà del 2011 si è assistito anche per le economie emergenti ad una stabilizzazione o in alcuni casi anche ad un allentamento delle politiche monetarie a fronte di segnali di indebolimento della congiuntura. Mercati finanziari Il 2011 si chiude con risultati complessivamente favorevoli per le asset class del mondo obbligazionario, ma decisamente differenziati per tipologia di emittente e per area geografica. Le vicende che hanno interessato a più riprese la problematica 6 ■ Rendiconto annuale al 30 dicembre 2011

del debito europeo, scandite dalle nuove difficoltà inerenti alla Grecia prima, e dal violento attacco speculativo all’Italia a partire

dal periodo estivo poi, hanno chiaramente impattato sui titoli di Stato dell’Area Euro, come ben sintetizzato dalla performance

complessiva contenuta al +1,8% dell’indice JP Morgan Emu. Ovviamente la dispersione delle performance all’interno dell’Area è

stata una discriminante fondamentale, e questo emerge in maniera netta se consideriamo che l’indice del mercato governativo

italiano mostra una robusta penalizzazione pari al -5,8%, mentre quello del mercato tedesco può vantare, in una logica di flight

to quality, un apprezzamento di tutto rispetto quantificabile in un +9,8%. La stessa logica di ricerca della “qualità” in un contesto

contraddistinto da elevata incertezza e volatilità spiega l’ottimo risultato messo a segno anche dal mercato obbligazionario

statunitense, che chiude l’anno con una performance del +9,9% in dollari. Peraltro la buona rivalutazione del dollaro rispetto

all’euro intervenuta nel periodo consente all’investitore europeo di capitalizzare una performance ancora più generosa dal reddito

fisso americano una volta tradotta in euro (+13,6%).

Per quello che riguarda invece i mercati obbligazionari a spread, i bond dei Paesi Emergenti hanno potuto sfruttare ancora

una volta la ricerca di extra-rendimenti da parte degli investitori e, soprattutto, la marcata discesa dei tassi legati ai Treasury

statunitensi, per mettere a segno una robusta performance del +9,2% in dollari (indice JPM Embi+), che diventa ancor più

generosa quando trasformata in euro (+12,9%). Più contrastati invece i risultati del mondo delle obbligazioni corporate dove

hanno pesato, in misura differenziata a seconda della tipologia dell’asset class e dell’area geografica, l’accresciuta avversione

al rischio degli investitori e, soprattutto, le difficoltà che hanno investito le società del comparto bancario. Si spiegano così le

performance pari al +7,5% e +4,4% in dollari (+11,1% e +7,9% tradotte in euro) rispettivamente dei corporate investment grade

e degli high yield statunitensi (calcolate sugli indici Merrill Lynch), e quelle decisamente meno brillanti delle analoghe asset class

del mercato europeo (rispettivamente +2% e -2,2%).

Le difficoltà legate ad una rapida risoluzione della crisi del debito in Europa e i crescenti rischi di un marcato rallentamento

dell’economia a livello internazionale hanno rappresentato le cause più evidenti delle deludenti performance mostrate nel corso

del 2011 dai mercati azionari globali, così come ben fotografato dall’indice MSCI World che ha archiviato il 2011 con una flessione

del -7,6% in valuta locale (-4,5% in euro).

Fatta eccezione per il mercato statunitense, dove la dinamica congiunturale e la credibilità della Fed hanno consentito agli indici

Dow Jones e S&P 500 di chiudere l’anno rispettivamente al +5,5% in valuta locale e invariato, gli altri mercati di riferimento

accusano perdite sostanziali, ben rappresentate dal -17,3% in valuta locale del Nikkei 225 (-10% in euro) e dal -11,3% dell’indice

DJ Stoxx Europe 600. Anche per il mercato azionario, come per quello obbligazionario, la dispersione dei risultati in Europa è stata

elevata, con mercati che hanno offerto una tenuta migliore (-5,6% è la discesa in valuta locale del Ftse 100) e altri più penalizzati

dalla crisi. È questo il caso dei Paesi periferici, tra cui spicca la discesa del mercato italiano (in calo del -25,2%) in conseguenza

della maggior presenza nell’indice di titoli bancari/finanziari direttamente coinvolti nelle problematiche della crisi del debito. La

discesa non ha risparmiato neppure i mercati dei Paesi Emergenti, per i quali la generalizzata avversione al rischio indotta da

crisi e rallentamento dei Paesi avanzati si è aggiunta a problematiche di surriscaldamento dell’economia, recrudescenza delle

spinte inflazionistiche e politiche monetarie per buona parte dell’anno restrittive per diverse economie emergenti. Questo spiega

la correzione del -14,9% in valuta locale (-17,8% in euro) dell’indice MSCI Emerging, dove pesano il forte calo di Cina (-20,4%),

Taiwan (-20,3%) e Brasile (-15,6%).

A livello globale gli unici settori che chiudono l’anno con performance favorevoli sono l’healthcare ed i consumi non ciclici

(rispettivamente +7,6% e +6,3% in valuta locale), mentre accusano pesantemente le incertezze del contesto internazionale le

materie prime (-20,7%), i finanziari (-20,6%) e gli industriali (-10,4%).

Sul fronte cambi, infine, segnaliamo che le perduranti incertezze legate agli sviluppi della crisi del debito in Europa e prospettive di

un più marcato indebolimento congiunturale si sono tradotte in una debolezza relativa dell’euro nei confronti delle principali valute,

come ben sintetizzato dal rapporto di cambio contro dollaro e yen (in calo rispettivamente del -3,2% e -7,4%).

Prospettive per il 2012

Nel corso del 2012 sul fronte azionario ci attendiamo che la volatilità dei mercati rimanga alta.

L’andamento dei mercati sarà influenzato dalla capacità dei leader europei di realizzare le politiche di austerità fiscale, una

maggiore unione fiscale a livello europeo e accordi di finanziamento congiunto dei debiti pubblici dei Paesi europei. Riteniamo che

la soluzione dei problemi di debito dell’area euro richiederà tempi non brevi e non avverrà attraverso un percorso lineare. Tuttavia,

ci aspettiamo un ritorno alla crescita anche nel continente europeo, nella seconda parte dell’anno.

Pur in presenza di volatilità, i mercati obbligazionari, in particolare quelli dei Paesi “non core”, potranno trarre beneficio dal

miglioramento dei conti pubblici e dagli sforzi in atto per generare crescita. Dall’altra parte, la maggiore disponibilità delle Banche

Centrali ad intervenire per la risoluzione dei problemi del sistema finanziario globale potrebbe consentire un ritorno di interesse

verso le attività più rischiose.

Le valutazioni dei mercati azionari, inoltre, dovrebbero fornire supporto alle quotazioni.

Rendiconto annuale al 30 dicembre 2011 ■ 7Comparto Crescita 25+ Il comparto ha realizzato nel 2011 una performance del -3,34% al netto dell’imposizione fiscale e delle commissioni di gestione, mentre il benchmark ha avuto una performance del -1,68% al netto della sola imposizione fiscale. Il risultato del comparto è stato inferiore al parametro di riferimento. A parità di una sostanziale neutralità rispetto al benchmark, la sottoperformance è imputabile principalmente alla sottoesposizione in attività in valuta estera rispetto al parametro di riferimento e alla correzione dei corsi dei CCT generata dai rendimenti più elevati che ha dovuto offrire il debito pubblico italiano. L’investimento del portafoglio azionario è stato realizzato con fondi di Anima Sgr. Il comparto è stato caratterizzato, per tutto l’anno, da un’asset allocation sostanzialmente in linea con il benchmark o leggermente sottopesata. Relativamente alle scelte di allocazione geografica della componente azionaria, nel corso dell’anno sono state favorite l’area europea (principalmente euro verso l’extra-euro) rispetto a quella americana e giapponese. Per quanto concerne la duration della parte monetaria, si è mantenuta una posizione di sostanziale neutralità. L’investimento è stato effettuato esclusivamente in Cct. Comparto Rivalutazione 10+ Il comparto ha realizzato nel 2011 una performance del -0,71% al netto dell’imposizione fiscale e delle commissioni di gestione, mentre il benchmark ha avuto una performance del 1,74% al netto della sola imposizione fiscale. Il risultato del comparto, è stato inferiore al parametro di riferimento. La sottoperformance rispetto al proprio indice di riferimento è stata causata da una sovraesposizione rilevante al rischio Italia, ottenuta sia attraverso titoli di stato che tramite obbligazioni di emittenti corporate italiani. Tale sottoperformance è stata totalmente accumulata nella seconda parte dell’anno, quando si è ampliato lo spread dei BTP rispetto ai paesi della Core Europe ed è aumentato il rendimento delle obbligazioni societarie. L’investimento del portafoglio azionario è stato realizzato con fondi di Anima Sgr. Il comparto è stato caratterizzato, nel corso del 2011, da un peso della componente azionaria sostanzialmente in linea con il benchmark. Relativamente alla composizione geografica della parte azionaria, nel corso dell’anno si sono favorite l’area euro rispetto a quella extra-euro, posizione neutrale sull’america e area pacifico. Per quanto concerne la componente obbligazionaria, il comparto ha avuto una duration decisamente inferiore rispetto al parametro di riferimento per tutto il pari ad un livello di esposizione al rischio di tasso del 65% circa di quello del benchmark (45 mesi contro i rispettivi 65 del benchmark). Gli investimenti in obbligazioni societarie e in obbligazioni in valuta estera sono stati effettuati tramite la sottoscrizione di quote di fondi obbligazionari Anima Sgr. La parte obbligazionaria governativa area euro è stata investita in singoli titoli di Stato, con rating sempre “investment grade”. Comparto Incremento e garanzia 5+ Il comparto ha realizzato nel 2011 una performance del -2,50% al netto dell’imposizione fiscale e delle commissioni di gestione, mentre il benchmark ha avuto una performance del -1,24% al netto della sola imposizione fiscale. Il rendimento del TFR per l’anno 2011 è stato del 3,45% al netto dell’imposizione fiscale. Il risultato del comparto, è stato inferiore al parametro di riferimento. La sottoperformance rispetto al proprio indice di riferimento è stata causata da una sovraesposizione rilevante al rischio Italia, ottenuta sia attraverso titoli di stato che tramite obbligazioni di emittenti corporate italiani. Tale sottoperformance è stata totalmente accumulata nella seconda parte dell’anno, quando si è ampliato lo spread dei BTP rispetto ai paesi della Core Europe ed è aumentato il rendimento delle obbligazioni societarie La percentuale azionaria è stata mantenuta intorno al 18% nel corso dell’anno. La componente monetaria del portafoglio è stata investita principalmente in Cct e titoli di stato italiano a brevissimo termine, la parte obbligazionaria e quella azionaria sono state gestite attraverso l’utilizzo di fondi di Anima Sgr. I fondi presenti in portafoglio alla fine dell’anno sono Visconteo, Europa e Obiettivo Rendimento. Per quanto concerne la componente obbligazionaria, il comparto ha avuto una duration decisamente inferiore rispetto al parametro di riferimento per tutto il pari ad un livello di esposizione al rischio di tasso del 60% circa di quello del benchmark (16 mesi contro i rispettivi 28 del benchmark). Gli investimenti in obbligazioni societarie sono stati effettuati tramite la sottoscrizione di quote di fondi Anima Sgr. Comparto Conservazione 3+ Il comparto ha realizzato nel 2011 una performance dello 0,23% al netto dell’imposizione fiscale e delle commissioni di gestione, mentre il benchmark ha avuto una performance del 2,96% al netto della sola imposizione fiscale. Il risultato conseguito dal comparto è stato positivo ma inferiore al benchmark a causa della sottoesposizione in attività in valuta estera rispetto al parametro di riferimento, da una sovraesposizione rilevante al rischio Italia, ottenuta attraverso titoli di stato. In particolare, la componente governativa del portafoglio è stata investita in Cct per circa il 30%. La parte restante è stata investita in Btp e Ctz. Tale sottoperformance è stata totalmente accumulata nella seconda parte dell’anno, quando si è ampliato lo spread dei BTP 8 ■ Rendiconto annuale al 30 dicembre 2011

rispetto ai paesi della Core Europe

Attualmente è presente in portafoglio un solo fondo di Anima Sgr, Pianeta, sul quale sono concentrate le scelte di investimento

per le emissioni in valuta estera.

Comparto Garanzia 1+

Il comparto ha realizzato nel 2011 una performance del -015% al netto dell’imposizione fiscale e delle commissioni di gestione,

mentre il benchmark ha avuto una performance dell’1,32% al netto della sola imposizione fiscale.

Si ricorda che il comparto, garantisce almeno la restituzione del totale dei contributi netti versati, ridotto da eventuali riscatti

parziali e anticipazioni (al verificarsi degli eventi previsti dal Regolamento e dalla Nota Informativa).

Il comparto, pur preservando il valore della quota per l’anno 2011, ha avuto una performance inferiore al parametro di riferimento.

La sottoperformance rispetto al proprio indice di riferimento è stata causata da una sovraesposizione rilevante al rischio Italia,

ottenuta esclusivamente attraverso titoli di stato. Tale sottoperformance è stata totalmente accumulata nella seconda parte

dell’anno, quando si è ampliato lo spread dei BTP rispetto ai paesi della Core Europe

Il rischio di tasso del fondo è stato mantenuto su livelli molto contenuti (4-5 mesi) per cercare di minimizzare la volatilità della

performance. Tuttavia le forti oscillazioni che hanno caratterizzato anche i titoli di Stato hanno consentito il raggiungimento solo

parziale di questo obiettivo.

L’investimento è stato effettuato esclusivamente in titoli di Stato italiani, con scadenze quasi sempre entro i tre anni. Il rating del

portafoglio è stato “investment grade”. L’investimento ha privilegiato emissioni denominate in euro, dato il carattere estremamente

conservativo del comparto.

La componente governativa è stata investita per circa il 35% in Cct, la restante parte del portafoglio è stata investita in Btp a breve

scadenza e Ctz entro i 24 mesi.

Performance conseguite

I valori delle quote dei diversi comparti per l’anno 2011 sono stati i seguenti:

Crescita 25+ Rivalutazione 10+ Incremento e Garanzia 5+ Conservazione 3+ Garanzia 1+

Anno 2011

A A A A A

31 gennaio 10,874 11,082 12,472 12,671 10,998 11,037 13,335 13,471 12,438 12,478

28 febbraio 11,019 11,235 12,561 12,767 11,043 11,083 13,338 13,476 12,448 12,488

31 marzo 10,764 10,981 12,373 12,581 11,009 11,050 13,356 13,497 12,512 12,554

29 aprile 10,801 11,024 12,364 12,578 11,070 11,112 13,330 13,474 12,504 12,547

31 maggio 10,812 11,042 12,448 12,669 11,056 11,098 13,366 13,514 12,502 12,545

30 giugno 10,638 10,870 12,344 12,568 11,007 11,050 13,327 13,477 12,480 12,524

29 luglio 10,477 10,711 12,265 12,494 10,834 10,877 13,225 13,377 12,330 12,375

31 agosto 9,908 10,134 12,049 12,279 10,665 10,707 13,301 13,456 12,394 12,440

30 settembre 9,842 10,072 12,038 12,274 10,564 10,607 13,287 13,446 12,311 12,358

31 ottobre 10,238 10,483 12,192 12,437 10,687 10,732 13,207 13,367 12,286 12,333

30 novembre 10,233 10,483 12,068 12,315 10,447 10,492 12,958 13,118 12,040 12,087

30 dicembre 10,520 10,782 12,445 12,706 10,647 10,693 13,328 13,496 12,342 12,391

Le performance nette sono state calcolate al netto degli oneri fiscali e delle commissioni di gestione del periodo.

Le performance lorde sono state calcolate al lordo degli oneri per la commissione di gestione.

Le variazioni benchmark sono state calcolate al netto dei soli oneri fiscali.

Rendiconto annuale al 30 dicembre 2011 ■ 9Performance a confronto

Descrizione Crescita 25+ Rivalutazione Incremento e Conservazione Garanzia 1+

10+ Garanzia 5+ 3+

Performance netta -3,34 -0,71 -2,50 0,23 -0,15

1 anno Performance lorda -1,80 0,67 -1,85 1,12 0,44

Variazione benchmark -1,65 1,75 -1,16 3,08 1,47

Performance netta 7,71 6,31 -0,67 0,80 -1,41

2 anni Performance lorda 11,00 9,19 0,63 1,65 -0,85

Variazione benchmark 12,17 11,75 0,64 6,08 2,15

Performance netta 29,65 20,21 8,92 3,00 0,29

3 anni Performance lorda 35,37 24,88 11,07 4,79 1,46

Variazione benchmark 35,69 24,72 8,43 7,16 3,42

Performance netta -2,52 8,00 4,70 7,59 3,86

4 anni Performance lorda 3,30 13,57 7,45 10,42 5,69

Variazione benchmark -2,69 12,34 1,94 14,04 7,66

Performance netta -4,60 7,80 6,37 9,91 6,89

5 anni Performance lorda 2,56 14,74 9,78 13,83 9,44

Variazione benchmark -3,14 12,61 5,69 17,14 11,50

Le performance nette sono state calcolate al netto degli oneri fiscali e delle commissioni di gestione del periodo.

Le performance lorde sono state calcolate al lordo degli oneri per la commissione di gestione.

Le variazioni benchmark sono state calcolate al netto dei soli oneri fiscali.

Performance a confronto - classe A

Descrizione Crescita 25+ Rivalutazione Incremento e Conservazione Garanzia 1+

10+ Garanzia 5+ 3+

Performance netta -2,73 -0,18 -2,43 0,51 -0,06

1 anno Performance lorda -1,87 0,61 -1,85 1,10 0,43

Variazione benchmark -1,65 1,75 -1,16 3,08 1,47

Performance netta 9,05 7,46 -0,50 1,34 -1,25

2 anni Performance lorda 9,99 8,27 0,06 1,90 -0,78

Variazione benchmark 12,17 11,75 0,64 6,08 2,15

Performance netta 31,81 21,94 9,19 3,82 0,54

3 anni Performance lorda 34,04 23,79 10,42 5,01 1,52

Variazione benchmark 35,69 24,72 8,43 7,16 3,42

Performance netta -0,45 9,97 5,08 8,72 4,20

4 anni Performance lorda 2,19 12,53 6,86 10,62 5,74

Variazione benchmark -2,69 12,34 1,94 14,04 7,66

Performance netta -2,22 10,06 6,83 11,30 7,32

5 anni Performance lorda 2,02 14,51 9,53 14,22 9,58

Variazione benchmark -3,14 12,61 5,69 17,14 11,50

Le performance indicate sono calcolate sull’intero periodo di riferimento e non annualizzate.

Per offrire un’idea più immediata di quella che è stata la dinamica del valore quota, confrontata con quella del relativo benchmark, si

propone di seguito un diagramma per ciascun comparto di investimento, tenendo presente che gli indicatori di rischio descrivono:

■ volatilità del fondo: esprime la misura della variabilità del rendimento della quota rispetto al valore medio del rendimento

stesso;

■ volatilità del benchmark: esprime la misura della variabilità del rendimento del benchmark rispetto al valore medio del

rendimento stesso;

■ tracking error: esprime la misura della volatilità della differenza tra il valore del rendimento della quota e il

corrispondente valore del rendimento del benchmark;

■ var mensile (95%): esprime in termini percentuali il rischio di massima perdita mensile a cui è esposto il portafoglio

di ciascun comparto del Fondo in condizioni normali di mercato e definito un determinato livello di

confidenza.

10 ■ Rendiconto annuale al 30 dicembre 2011Comparto Crescita 25+

Andamento del valore della quota del Comparto e del benchmark per l’anno 2011

105,00

100,00

95,00

90,00

dic-10 gen-11 feb-11 mar-11 apr-11 mag-11 giu-11 lug-11 ago-11 set-11 ott-11 nov-11 dic-11

Comparto Crescita 25+ Comparto Crescita 25+ Classe A Benchmark

I rendimenti passati non sono indicativi di quelli futuri

Rendimento

medio annuo composto

ultimo anno

3 anni 5 anni

Comparto Crescita 25+ -3,34% 9,04% -0,94%

Comparto Crescita 25+ Classe A -2,73% 9,64% -0,45%

Benchmark -1,65% 10,71% -0,64%

I dati di rendimento non tengono conto dei costi gravanti direttamente sull’aderente.

Il rendimento del Comparto risente degli oneri gravanti sul patrimonio dello stesso, che invece non sono contabilizzati

nell’andamento del benchmark, e degli oneri fiscali.

Il benchmark è riportato al netto degli oneri fiscali vigenti.

In riferimento ai rischi assunti durante l’esercizio 2011 si riporta di seguito una sintesi degli indicatori più

significativi.

Comparto Crescita 25+ Comparto Crescita 25+ Classe A

Dati del fondo Indicatori di rischio Dati del fondo Indicatori di rischio

Volatilità del fondo 8,44% Volatilità del fondo 8,45%

Volatilità del Benchmark 8,66% Volatilità del Benchmark 8,66%

Tracking error 1,87% Tracking error 1,87%

Rendiconto annuale al 30 dicembre 2011 ■ 11Comparto Rivalutazione 10+

Andamento del valore della quota del Comparto e del benchmark per l’anno 2011

102,00

100,00

98,00

96,00

94,00

dic-10 gen-11 feb-11 mar-11 apr-11 mag-11 giu-11 lug-11 ago-11 set-11 ott-11 nov-11 dic-11

Comparto Rivalutazione 10+ Comparto Rivalutazione 10+ Classe A Benchmark

I rendimenti passati non sono indicativi di quelli futuri

Rendimento

medio annuo composto

ultimo anno

3 anni 5 anni

Comparto Rivalutazione 10+ -0,71% 6,33% 1,51%

Comparto Rivalutazione 10+ Classe A -0,18% 6,84% 1,93%

Benchmark 1,75% 7,64% 2,40%

I dati di rendimento non tengono conto dei costi gravanti direttamente sull’aderente.

Il rendimento del Comparto risente degli oneri gravanti sul patrimonio dello stesso, che invece non sono contabilizzati

nell’andamento del benchmark, e degli oneri fiscali.

Il benchmark è riportato al netto degli oneri fiscali vigenti.

In riferimento ai rischi assunti durante l’esercizio 2011 si riporta di seguito una sintesi degli indicatori più

significativi.

Comparto Rivalutazione 10+ Comparto Rivalutazione 10+ Classe A

Dati del fondo Indicatori di rischio Dati del fondo Indicatori di rischio

Volatilità del fondo 4,68% Volatilità del fondo 4,69%

Volatilità del Benchmark 4,88% Volatilità del Benchmark 4,88%

Tracking error 1,76% Tracking error 1,76%

12 ■ Rendiconto annuale al 30 dicembre 2011Comparto Incremento e garanzia 5+

Andamento del valore della quota del Comparto e del benchmark per l’anno 2011

104,00

102,00

100,00

98,00

96,00

94,00

dic-10 gen-11 feb-11 mar-11 apr-11 mag-11 giu-11 lug-11 ago-11 set-11 ott-11 nov-11 dic-11

Comparto Incremento e garanzia 5+ Comparto Incremento e garanzia 5+ Classe A

Benchmark • • • TFR

I rendimenti passati non sono indicativi di quelli futuri

Rendimento

medio annuo composto

ultimo anno

3 anni 5 anni

Comparto Incremento e garanzia 5+ -2,50% 2,89% 1,24%

Comparto Incremento e garanzia 5+ Classe A -2,43% 2,97% 1,33%

Benchmark -1,16% 2,73% 1,11%

TFR 3,45% 2,68% 2,76%

I dati di rendimento non tengono conto dei costi gravanti direttamente sull’aderente.

Il rendimento del Comparto risente degli oneri gravanti sul patrimonio dello stesso, che invece non sono contabilizzati

nell’andamento del benchmark, e degli oneri fiscali.

Il benchmark è riportato al netto degli oneri fiscali vigenti.

Il tasso di rivalutazione del TFR è riportato al netto degli oneri fiscali vigenti

In riferimento ai rischi assunti durante l’esercizio 2011 si riporta di seguito una sintesi degli indicatori più

significativi.

Comparto Incremento e garanzia 5+ Comparto Incremento e garanzia 5+ Classe A

Dati del fondo Indicatori di rischio Dati del fondo Indicatori di rischio

Volatilità del fondo 4,26% Volatilità del fondo 4,26%

Volatilità del Benchmark 3,53% Volatilità del Benchmark 3,53%

Tracking error 1,39% Tracking error 1,39%

Rendiconto annuale al 30 dicembre 2011 ■ 13Comparto Conservazione 3+

Andamento del valore della quota del Comparto e del benchmark per l’anno 2011

104,00

102,00

100,00

98,00

96,00

dic-10 gen-11 feb-11 mar-11 apr-11 mag-11 giu-11 lug-11 ago-11 set-11 ott-11 nov-11 dic-11

Comparto Conservazione 3+ Comparto Conservazione 3+ Classe A Benchmark

I rendimenti passati non sono indicativi di quelli futuri

Rendimento

medio annuo composto

ultimo anno

3 anni 5 anni

Comparto Conservazione 3+ 0,23% 0,99% 1,91%

Comparto Conservazione 3+ Classe A 0,51% 1,26% 2,16%

Benchmark 3,08% 2,33% 3,21%

I dati di rendimento non tengono conto dei costi gravanti direttamente sull’aderente.

Il rendimento del Comparto risente degli oneri gravanti sul patrimonio dello stesso, che invece non sono contabilizzati

nell’andamento del benchmark, e degli oneri fiscali.

Il benchmark è riportato al netto degli oneri fiscali vigenti.

In riferimento ai rischi assunti durante l’esercizio 2011 si riporta di seguito una sintesi degli indicatori più

significativi.

Comparto Conservazione 3+ Comparto Conservazione 3+ Classe A

Dati del fondo Indicatori di rischio Dati del fondo Indicatori di rischio

Volatilità del fondo 3,81% Volatilità del fondo 3,81%

Volatilità del Benchmark 2,32% Volatilità del Benchmark 2,32%

Tracking error 3,16% Tracking error 3,16%

14 ■ Rendiconto annuale al 30 dicembre 2011Comparto Garanzia 1+

Andamento del valore della quota del Comparto e del benchmark per l’anno 2011

102,00

101,00

100,00

99,00

98,00

97,00

dic-10 gen-11 feb-11 mar-11 apr-11 mag-11 giu-11 lug-11 ago-11 set-11 ott-11 nov-11 dic-11

Comparto Garanzia 1+ Comparto Garanzia 1+ Classe A Benchmark

I rendimenti passati non sono indicativi di quelli futuri

Rendimento

medio annuo composto

ultimo anno

3 anni 5 anni

Comparto Garanzia 1+ -0,15% 0,10% 1,34%

Comparto Garanzia 1+ Classe A -0,06% 0,18% 1,42%

Benchmark 1,47% 1,13% 2,20%

I dati di rendimento non tengono conto dei costi gravanti direttamente sull’aderente.

Il rendimento del Comparto risente degli oneri gravanti sul patrimonio dello stesso, che invece non sono contabilizzati

nell’andamento del benchmark, e degli oneri fiscali.

Il benchmark è riportato al netto degli oneri fiscali vigenti.

In riferimento ai rischi assunti durante l’esercizio 2011 si riporta di seguito una sintesi degli indicatori più

significativi.

Comparto Garanzia 1+ Comparto Garanzia 1+ Classe A

Dati del fondo Indicatori di rischio Dati del fondo Indicatori di rischio

Volatilità del fondo 3,80% Volatilità del fondo 3,79%

Volatilità del Benchmark 1,08% Volatilità del Benchmark 1,08%

Tracking error 2,86% Tracking error 2,86%

Rendiconto annuale al 30 dicembre 2011 ■ 15Sezione seconda Relazione del Consiglio di Amministrazione Parte specifica

Nota integrativa

Informazioni Generali

Premessa

Il presente rendiconto, redatto in osservanza al principio di chiarezza, rappresenta in modo veritiero e corretto la situazione

patrimoniale e finanziaria e l’andamento dell’esercizio del Fondo ed è composto, in osservanza alle direttive impartite dalla

Commissione di Vigilanza sui Fondi Pensione, dai seguenti documenti:

1) Stato Patrimoniale

2) Conto Economico

3) Nota integrativa.

Caratteristiche strutturali

Arti & Mestieri - Fondo Pensione Aperto è stato istituito da Anima Sgr S.p.A. con delibera del Consiglio di Amministrazione del 14

gennaio 1999, previa autorizzazione alla costituzione ed approvazione del Regolamento del Fondo da parte della Commissione

di Vigilanza sui fondi pensione con provvedimento del 17 novembre 1998.

Arti & Mestieri Fondo Pensione Aperto è iscritto al n. 63 nell’Albo dei Fondi Pensione tenuto presso la Commissione di Vigilanza

sui fondi pensione.

Scopo del Fondo è quello di realizzare una forma di previdenza per l’erogazione di trattamenti pensionistici complementari del

sistema obbligatorio pubblico secondo criteri di corrispettività e mediante una gestione finanziaria a capitalizzazione dei contributi

versati dagli aderenti al Fondo.

Il Fondo è articolato in cinque comparti di investimento che si differenziano tra loro per le differenti politiche di gestione adottate,

così come di seguito riportate:

Comparto Crescita 25+: Comparto azionario che persegue l’obiettivo di ottenere, in un orizzonte temporale di lungo termine

(indicativamente non inferiore a 10 anni), una rivalutazione reale del capitale, coerente con un profilo di rischio medio-alto. Le risorse sono

investite in misura prevalente in “titoli di capitale”, con la facoltà di dedicare a tali impieghi fino al 100% dell’attivo netto del Comparto.

Il benchmark prescelto è per la componente azionaria l’indice MSCI Developed Markets World (in euro) per l’80% e per la parte

obbligazionaria l’indice MTS BOT lordo per il 20%.

Comparto Rivalutazione 10+: Comparto bilanciato che persegue l’obiettivo di ottenere in un orizzonte temporale di medio-lungo

termine (indicativamente di almeno 5 anni), una rivalutazione del capitale, coerente con un profilo di rischio medio. Le risorse sono

impiegate sia in “titoli di debito” che in “titoli di capitale”. L’investimento della disponibilità del comparto in “Titoli di capitale” non

potrà comunque eccedere il 50% dell’attivo netto.

Il benchmark prescelto è per la componente azionaria l’indice MSCI Developed Markets World (in euro) per il 40%; per la parte

obbligazionaria l’indice JP Morgan EMU per il 30%, l’indice JP Morgan Global (in euro) per il 20% e l’indice MTS BOT lordo per

il 10%.

Comparto Incremento e garanzia 5+: Comparto bilanciato obbligazionario. Lo stile di gestione è caratterizzato da una elevata

dinamicità dell’asset allocation, realizzata sotto un’attenta analisi del rischio. In particolare, la gestione è orientata prevalentemente

ad investimenti in obbligazioni governative dell’Area Euro con merito creditizio elevato “investment grade”, cui si aggiungono, a

seconda delle condizioni di mercato, delle valutazioni del gestore ed entro i limiti definiti, posizioni in strumenti finanziari quotati più

rischiosi L’investimento della disponibilità del Comparto in “titoli di Capitale” non potrà comunque eccedere il 40% dell’attivo netto.

Il benchmark prescelto è per la parte obbligazionaria l’indice MTS BOT lordo per il 50%, l’indice JP Morgan EMU per il 20% e

l’indice Merrill Lynch EMU Corporate Large Cap per il 10%; per la componente azionaria l’indice MSCI EMU per il 20%.

La politica di investimento del comparto, volta a conseguire dei rendimenti paragonabili a quelli del TFR, rende necessaria

l’introduzione di un parametro di riferimento diverso dal benchmark per l’indicazione del comportamento degli investimenti del

Comparto stesso; il parametro di riferimento a tal fine utilizzato risulta essere il VaR (Value at Risk), uno degli indicatori assoluti

di rischiosità maggiormente utilizzati nell’ambito dell’industria finanziaria. In relazione alla politica di investimento del comparto, la

misura di rischio ex-ante, che permette di monitorare in modo continuativo la rischiosità del portafoglio, è la seguente:

Misura di rischio Valore

VaR ex-ante, orizzonte temporale 1 anno, intervallo di confidenza 95% -1,00%

In generale, la strategia di investimento, associata alla politica di controllo del rischio appena descritta, tenderà ad aumentare il

peso delle attività rischiose in portafoglio nelle fasi di rialzo dei mercati di riferimento e ad abbassarlo, fino ad azzerarlo, nelle fasi

di ribasso, con il vincolo statistico di cercare di proteggere il capitale investito nell’arco dell’anno solare (portfolio insurance).

18 ■ Rendiconto annuale al 30 dicembre 2011La Società di Gestione, relativamente a questo comparto di investimento, garantisce all’aderente o agli eredi, al verificarsi degli

eventi di cui all’art. 7, c. 5, punto C) del Regolamento del Fondo, il diritto alla corresponsione di un importo minimo garantito a

prescindere dai risultati di gestione. L’importo minimo garantito è pari alla somma dei contributi netti versati al Comparto, inclusi gli

eventuali importi derivanti da trasferimenti da altro Comparto o da altra forma pensionistica e i versamenti effettuati per il reintegro

delle anticipazioni percepite, ridotto da eventuali riscatti parziali e anticipazioni.

A questo Comparto sono destinati i flussi di TFR maturando conferiti tacitamente per gli aderenti su base collettiva.

Comparto Conservazione 3+: comparto obbligazionario che investe esclusivamente in strumenti finanziari e quote di OICR di

natura monetaria e obbligazionaria principalmente denominati in Euro.

Il benchmark prescelto è l’indice MTS BOT lordo per l’80% e l’indice JP Morgan Global (in euro) per il 20%.

Comparto Garanzia 1+: comparto monetario che investe esclusivamente in strumenti finanziari e quote di OICR di natura

monetaria e obbligazionaria denominati in Euro.

Il benchmark prescelto è l’indice MTS BOT lordo.

La Società di Gestione, relativamente a questo comparto di investimento, garantisce all’aderente o agli eredi, al verificarsi degli

eventi di cui all’art. 7, c. 5, punto E) del Regolamento del Fondo, il diritto alla corresponsione di un importo minimo garantito a

prescindere dai risultati di gestione. L’importo minimo garantito è pari alla somma dei contributi netti versati al Comparto, inclusi gli

eventuali importi derivanti da trasferimenti da altro Comparto o da altra forma pensionistica e i versamenti effettuati per il reintegro

delle anticipazioni percepite, ridotto da eventuali riscatti parziali e anticipazioni.

La gestione del patrimonio dei comparti di investimento è effettuata direttamente da Anima SGR S.p.A., società istitutrice del

Fondo Pensione stesso.

La Banca Depositaria è Bnp Paribas Securities Services cui è affidata la custodia del patrimonio del Fondo Pensione.

Il collocamento del Fondo, sulla base di apposita convenzione, viene effettuato tramite gli sportelli e/o promotori finanziari dei

seguenti soggetti:

■ Banca Popolare di Milano S.c.a r.l.;

■ Banca di Legnano S.p.A.;

■ Cassa di Risparmio di Alessandria S.p.A.;

■ Cassa di Risparmio di Asti S.p.A.;

■ Banca Akros S.p.A., sede legale in Milano;

■ Bene Banca - Credito Cooperativo di Bene Vagienna;

■ Banca del Piemonte S.p.A.,

■ Banca di Credito Popolare - Torre del Greco S.c.p.a.r.l.;

■ Banca Popolare di Mantova S.p.A.;

■ Alpenbank A.G.;

■ Alto Adige Banca S.p.A.;

■ Banca Centro Emilia - Credito Cooperativo;

■ Banca Centropadana Credito Cooperativo;

■ Banca Cras - Credito Cooperativo;

■ Banca Cremonese Credito Cooperativo S.c.a r.l.;

■ Banca della Costa d’Argento - Credito Cooperativo di Capalbio S.c.a r.l.;

■ Banca di Capranica e Bassano Romano Credito Cooperativo S.c.a r.l.;

■ Banca del Chianti Fiorentino e Monteriggioni;

■ Banca di Credito Cooperativo dell’Alto Reno S.C.;

■ Banca di Credito Cooperativo della Contea di Modica;

■ Banca di Credito Cooperativo di Creta - Credito Cooperativo Piacentino S.c.a r.l.;

■ Banca di Credito Cooperativo di Manzano S.c.a r.l.;

■ Banca di Credito Cooperativo di Ronciglione S.c.a r.l.;

■ Banca di Imola S.p.A.;

■ Banca Euromobiliare S.p.A.;

■ Banca Ifigest S.p.A.;

■ Banca Interregionale S.p.A.;

■ Banca Network Investimenti S.p.A.;

■ Banca Passadore & C. S.p.A.;

■ Banca Popolare di Puglia e Basilicata S.c.a r.l.;

■ Banco di Desio e della Brianza S.p.A.;

■ Banco Desio Lazio S.p.A.;

Rendiconto annuale al 30 dicembre 2011 ■ 19■ Banco Desio Toscana S.p.A.;

■ Banco Desio Veneto S.p.A.;

■ Banco Emiliano Romagnolo S.p.A.;

■ Barclays Bank Plc, sede legale in Milano;

■ Cassa di Risparmio di Ravenna S.p.A.;

■ Cassa di Risparmio di Saluzzo S.p.A;

■ Ceresio SIM S.p.A.;

■ Cofin SIM S.p.A.;

■ Consultinvest Investimenti SIM S.p.A.;

■ Copernico SIM S.p.A.;

■ Credito Cooperativo Fiorentino S.c.a r.l.;

■ Credito di Romagna S.p.A.;

■ Credito Trevigiano - Banca di Credito Cooperativo S.c.a r.l.;

■ Credito Cooperativo Valdarno Fiorentino Banca di Cascia S.c.a r.l.;

■ Eticredito - Banca Etica Adriatica S.p.A.;

■ Finanza & Futuro Banca S.p.A.;

■ Finecobank S.p.A.;

■ Genesi ULN SIM S.p.A.;

■ Hypo Tirol Bank Ag;

■ Independent Private Bankers S.I.M. S.p.A.;

■ Banca Ipibi Financial Advisory S.p.A.;

■ IW Bank S.p.A.;

■ Karntner Sparkasse Ag Succursale in Italia;

■ Natixis S.A.;

■ Nuovi Investimenti SIM S.p.A.;

■ Previra Invest SIM S.p.A.;

■ Sol&Fin SIM S.p.A.;

■ Unicredit S.p.A.;

■ Unica SIM S.p.A.;

■ Valori & Finanza Investimenti SIM S.p.A.;

■ Monte dei Paschi di Siena S.p.A.;

■ Banca della Provincia di Macerata S.p.A..

Anima SGR S.p.A. ha stipulato un’apposita convenzione con la compagnia di assicurazione Fondiaria Sai S.p.A., per l’assicurazione

delle prestazioni pensionistiche complementari in forma di rendita vitalizia.

La convenzione per l’assicurazione delle prestazioni pensionistiche complementari in forma di rendita ha per oggetto l’assicurazione

di rendita vitalizia immediata rivalutabile sulla testa degli aderenti al Fondo che, avendo maturato i requisiti di accesso alle

prestazioni pensionistiche complementari previste dal Regolamento, siano inseriti in assicurazione su indicazione del Fondo

stesso.

Il Fondo può richiedere, in relazione al singolo assicurato l’erogazione di una delle seguenti rendite vitalizie:

a) una rendita vitalizia immediata: erogabile finché l’assicurato è in vita;

b) rendita certa 5 anni: erogabile finché l’assicurato è in vita, ovvero fino al quinto anniversario della decorrenza della posizione

individuale se si verifica il decesso dell’assicurato prima di tale anniversario.

c) rendita certa 10 anni: erogabile finché l’assicurato è in vita, ovvero fino al decimo anniversario della decorrenza della posizione

individuale se si verifica il decesso dell’assicurato prima di tale anniversario.

d) una rendita reversibile: rendita annua erogabile finché l’assicurato e la persona preventivamente designata nella scheda di

polizza quale secondo assicurato sono entrambi in vita e, successivamente al decesso dell’assicurato, nelle percentuali di

reversibilità finché l’assicurato superstite è in vita;

e) una rendita controassicurata: detta rendita è erogabile finché l’assicurato è in vita e, al suo decesso, il pagamento di un

capitale pari alla differenza - se positiva - tra i seguenti importi:

- premio versato per la posizione individuale, moltiplicato per il rapporto fra la rata di rendita in vigore per l’anno in corso e

quella iniziale:

- la rata di rendita in vigore moltiplicata per il numero delle rate già scadute;

f) una rendita LTC: detta rendita, erogabile finché l’assicurato è in vita con raddoppio in caso di perdita di autosufficienza.

Il Fondo prevede inoltre, tramite apposita convenzione stipulata con la compagnia di assicurazione Bipiemme Vita S.p.A., una

prestazione assicurativa accessoria in caso di morte dell’assicurato.

20 ■ Rendiconto annuale al 30 dicembre 2011L’adesione alla suddetta prestazione è facoltativa e può essere espressa all’atto dell’adesione al Fondo o successivamente

mediante sottoscrizione di apposito modulo.

Criteri di valutazione

Al fine di ottenere una rappresentazione veritiera e corretta dei risultati di bilancio, sono stati adottati, per le voci specificate, i

seguenti principi generali di valutazione:

Strumenti finanziari quotati: sono valutati sulla base delle quotazioni del giorno di chiusura dell’esercizio. Il criterio di individuazione

delle quotazioni di riferimento utilizzate nelle valutazioni è per i titoli quotati, sia nel mercato regolamentato italiano, sia nei mercati

regolamentati esteri, la rilevazione giornaliera dei prezzi di chiusura determinati dalle rispettive Borse valori e comunicati per via

telematica dai “Provider” Telekurs e Bloomberg; tali valori sono poi confrontati con quelli in possesso di Banca depositaria;

Strumenti finanziari non quotati: sono valutati sulla base dell’andamento dei rispettivi mercati secondo il loro presumibile valore di

realizzo. Per eventuali titoli in posizione si prendono prezzi indicativi da info-provider specializzati;

Organismi di investimento collettivo del risparmio (O.I.C.R.): sono valutati sulla base del valore della quota attribuito dai relativi

gestori nel giorno di chiusura dell’esercizio, e comunicati per via telematica dai “Provider” Telekurs e Bloomberg; tali valori sono

poi confrontati con quelli in possesso della Banca depositaria;

Disponibilità liquide: sono indicate al loro valore nominale;

Attività e passività in valuta: sono valutate al tasso di cambio a pronti alla data di chiusura dell’esercizio;

Operazioni a termine: sono valutate al tasso di cambio a termine alla data di scadenza dell’operazione;

Ratei e Risconti: le voci accolgono i componenti di costi e ricavi secondo la competenza economica e temporale;

Crediti/Debiti d’Imposta: i crediti/debiti d’imposta sono rilevati al loro valore nominale corrispondente al valore da riportare a nuovo

o da liquidare all’Erario;

Passività della Gestione Previdenziale: sono iscritte al loro valore nominale in base alle disposizioni regolamentari;

Contributi da ricevere e Conti d’Ordine: i contributi dovuti dagli aderenti vengono registrati tra le entrate, in espressa deroga al

principio della competenza, solo una volta che siano stati effettivamente incassati; conseguentemente, sia l’attivo netto disponibile

per le prestazioni sia le posizioni individuali vengono incrementate solo a seguito dell’incasso dei contributi. Pertanto, i contributi

dovuti, ma non ancora incassati, sono evidenziati nei conti d’ordine.

Oneri di Gestione: sono rilevati in base al criterio della competenza economica in accordo con le disposizioni del Regolamento

del Fondo Pensione Aperto;

Imposta Sostitutiva: rappresenta l’onere fiscale a carico dell’esercizio calcolata in base alle disposizioni fiscali vigenti applicabili

ai fondi pensione.

Si precisa che non sono state necessarie deroghe ai criteri di valutazione ordinariamente seguiti.

Il rendiconto è redatto privilegiando la rappresentazione della sostanza sulla forma. Al fine di fornire una più immediata percezione

della composizione degli investimenti, per le operazioni di compravendita di strumenti finanziari le voci del rendiconto sono

redatte prendendo a riferimento il momento della contrattazione e non quello del regolamento. Conseguentemente le voci del

rendiconto relative agli investimenti in strumenti finanziari sono redatte includendovi le operazioni negoziate ma non ancora

regolate, utilizzando quale contropartita le voci residuali “Altre attività/passività della gestione finanziaria”.

Gli oneri ed i proventi sono stati imputati nel rispetto del principio della competenza economica e temporale, indipendentemente

dalla data dell’incasso e del pagamento.

Costi complessivi a carico del Fondo

Ai sensi dell’art. 17, comma 1, del D. Lgs. n. 252/2005, il Fondo è soggetto ad imposta sostitutiva delle imposte sui redditi nella

misura dell’11%, che si applica sul risultato netto maturato in ciascun periodo d’imposta. Tale imposta viene calcolata mensilmente.

Secondo quanto previsto dall’art. 8 del Regolamento, a carico del Fondo sono state poste le commissioni di gestione a favore di

Anima Sgr S.p.A. secondo le aliquote previste per ciascuno dei cinque comparti di investimento, addebitate in base al principio

della competenza e prelevate dalle disponibilità liquide l’ultimo giorno lavorativo del trimestre solare. In caso di adesioni su base

collettiva e di convenzionamenti con associazioni di lavoratori autonomi o liberi professionisti, tali importi devono intendersi come

percentuali massime applicabili.

Sono inoltre a carico del comparto, per quanto di competenza le spese legali e giudiziarie sostenute nell’esclusivo interesse del

Fondo nonché il contributo di vigilanza dovuto annualmente alla COVIP, ai sensi di legge; sono altresì a carico del Comparto le

spese relative alla remunerazione e allo svolgimento dell’incarico del Responsabile e dell’Organismo di sorveglianza.

In aggiunta a quanto sopra, sono a carico di ogni comparto l’imposta di bollo per la tenuta dei conti correnti e dei conti di deposito

dei titoli, aperti presso la Banca e gli oneri di negoziazione derivanti dall’attività di impiego delle risorse del Fondo

Criteri di riparto dei costi comuni

I costi comuni sono stati ripartiti secondo i seguenti criteri:

■ i costi per i quali è stato individuato in modo certo il comparto di pertinenza, sono stati imputati a questi ultimi per l’intero

importo;

■ i costi comuni a più comparti, invece, secondo principi di equità (percentuale di incidenza dell’Attivo Netto destinato alle

Prestazioni di ciascun comparto sul totale degli attivi netti di tutti i comparti).

Rendiconto annuale al 30 dicembre 2011 ■ 21Regime fiscale

Sul risultato della gestione di ogni comparto del Fondo maturato in ciascun anno è calcolata un imposta sostitutiva dei redditi

pari all’11%. Nel caso in cui il risultato della gestione sia negativo, il medesimo può essere portato in diminuzione dal risultato

della gestione dei periodi d’imposta successivi, per l’intero importo che trova in essi capienza, o utilizzato, in tutto o in parte, in

diminuzione del risultato di gestione di altri comparti del Fondo, a partire dal medesimo periodo di imposta in cui è maturato il

risultato negativo, riconoscendo il relativo importo a favore del comparto che ha maturato il risultato negativo

Dal 01 luglio 2011 è entrata in vigore la legge 26 febbraio 2011 n. 10 che modifica radicalmente il regime fiscale dei Fondi Comuni

di investimento mobiliari italiani, passando da un regime fiscale basato sull’imposizione diretta in capo al fondo degli incrementi

di valore maturati, ad un sistema di tassazione a carico degli investitori sul risultato effettivamente realizzato al momento del

disinvestimento. Il decreto prevede inoltre l’abrogazione del credito di imposta che la previgente normativa riconosceva nella

misura del 15% dell’importo dei proventi percepiti in relazione a quote assunte nella gestione di fondi pensione. Il Decreto

attribuisce, ai fondi pensione che detengono quote di fondi comuni di investimento alla data del 30/06/2011 e percepiscono i

relativi proventi dopo il 01/07/2011, un credito d’imposta pari alla differenza (solo se positiva) tra il valore al 30/06/2011 e quello al

momento della sottoscrizione. In questo modo viene riconosciuto un credito di imposta solamente per la parte del provento che,

maturato nella vigenza della previgente normativa, ha concorso alla formazione del risultato del fondo.

Operazioni in conflitto di interessi

Con riferimento agli artt. 7 e 8 del D.M. Tesoro n. 703/96, preliminarmente si evidenzia che non sussistono rapporti di controllo tra

BNP Paribas S.A. Banca Depositaria del Fondo pensione ed Anima SGR.

Si segnala inoltre che, nel corso dell’esercizio 2011, sono state poste in essere operazioni di acquisto di parti di OICR emessi e

gestiti dalla stessa Anima, istitutrice del Fondo Pensione. Tali acquisti sono stati effettuati in linea con i principi di sana e prudente

gestione nell’esclusivo interesse dei partecipanti, sia sotto il profilo della massimizzazione dei profitti, sia sotto il profilo della

diversificazione degli investimenti, sia sotto il profilo dei costi. Infatti tali operazioni non hanno comportato alcuna duplicazione

delle commissioni di gestione in osservanza a quanto previsto dall’art. 8 del Regolamento, per il quale sul Fondo non sono stati

fatti gravare spese e diritti di qualsiasi natura relativi alla sottoscrizione e al rimborso delle parti di OICR acquisiti, né le commissioni

di gestione applicate all’OICR stesso salvo i casi di deroga previsti dalla COVIP in apposite istruzioni di carattere generale.

Modifiche alla documentazione d’offerta del Fondo Pensione

Nel presente paragrafo vengono riassunte le modifiche, intervenute nel corso del 2011, alla Documentazione d’offerta del Fondo

pensione, specificando che le stesse non hanno interessato le caratteristiche del Fondo ed hanno riguardato casistiche non

soggette a specifica approvazione da parte della Covip.

La Documentazione d’Offerta è stata aggiornata con efficacia 4 febbraio 2011, al fine di recepire i mutamenti intercorsi nella

compagine azionaria, che hanno comportato l’acquisizione da parte di Asset Management Holding S.p.A. della totalità del capitale

sociale della SGR e la conseguente fuoriuscita dal Gruppo Bipiemme, nonché il rinnovo totale del Consiglio di Amministrazione e

del Collegio Sindacale e la nomina di un nuovo Direttore Generale.

Più in particolare, la Nota Informativa è stata aggiornata nelle seguenti parti:

a) Scheda Sintetica - A. Presentazione del Fondo: nel paragrafo A1, è stata eliminata la clausola di appartenenza al Gruppo

Bipiemme, sostituita dalla indicazione che la SGR è soggetta ad attività di direzione e coordinamento del socio unico Asset

Management Holding S.p.A., in conformità al combinato disposto degli artt. 2250, comma 4 e 2497-bis, comma 1 del codice

civile. Nel paragrafo D.5 l’agevolazione di cui alla nota 1 è stata estesa ad Anima SGR ed al gruppo attuale di appartenenza,

per effetto della fuoriuscita dal Gruppo Bipiemme.

b) Caratteristiche della forma pensionistica complementare - H Altre informazioni: il paragrafo H.5 Reclami, è stato integrato

secondo quanto previsto dall’art. 4, comma 2 della Deliberazione Covip del 4 novembre 2010 - Istruzioni per la trattazione dei

reclami.

c) Soggetti coinvolti nella attività della forma pensionistica complementare: analoga modifica di cui alla lettera a), integrata con

il nuovo assetto azionario. Elenco dei nuovi membri del Consiglio di Amministrazione e del Collegio Sindacale ed indicazione

del Direttore Generale, nella persona del dott. Armando Carcaterra, già Direttore Investimenti e soggetto preposto alle scelta

di investimento.

d) Modulo di adesione: sostituzione, nei dati anagrafici della SGR, della clausola relativa al gruppo di appartenenza con quella

civilistica citata alla lettera a). Eliminazione di ogni riferimento al Gruppo Bipiemme nei paragrafi inerenti i Conflitti di interesse

e la Manifestazione di consenso e l’informativa sulla “Privacy”.

Il Regolamento del Fondo non è stato interessato a modifiche nel contenuto, ma è stato aggiornato esclusivamente nei

riferimenti societari presenti nella quarta di copertina.

Il Documento sul Regime fiscale ha subìto il medesimo aggiornamento del Regolamento del Fondo.

Nella Scheda sintetica per le adesioni collettive è stata estesa l’agevolazione di cui al paragrafo D5 ai dipendenti di Anima

SGR ed all’attuale gruppo di appartenenza, per effetto della fuoriuscita dal Gruppo Bipiemme.

Nel Progetto esemplificativo standardizzato è stata eliminata la clausola di appartenenza al Gruppo Bipiemme.

22 ■ Rendiconto annuale al 30 dicembre 2011Puoi anche leggere