DOCUMENTO DI REGISTRAZIONE - UBI Banca

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Banca Regionale Europea

Società per Azioni

Sede Sociale: Cuneo, Via Roma 13

Direzione Generale: Torino, Via Santa Teresa 11

Codice Fiscale, Partita IVA ed Iscrizione al Registro delle Imprese di Cuneo al n. 01127760047

Iscritta all'Albo delle Banche al n. 5240 - ABI n. 6906

Appartenente al Gruppo bancario Unione di Banche Italiane, iscritto all'Albo dei Gruppi Bancari n. 3111.2

Sito internet www.ubibanca.com/brebanca

Soggetta all’attività di direzione e coordinamento di Unione di Banche Italiane Scpa

DOCUMENTO DI REGISTRAZIONE

depositato presso la CONSOB in data 13 maggio 2015, a seguito di approvazione comunicata con nota

n. 0036043/15 del 07 maggio 2015

Il presente documento, unitamente ai suoi eventuali supplementi e ai documenti incorporati mediante riferimento,

costituisce un documento di registrazione (il “Documento di Registrazione”) dell’emittente Banca Regionale

Europea S.p.A. (“Banca Regionale Europea” o l’“Emittente” o la “Banca”) ai fini della Direttiva 2003/71/CE,

così come successivamente modificata ed integrata (la “Direttiva Prospetto”) ed è redatto in conformità all’articolo

14 del Regolamento 809/2004/CE e della delibera CONSOB n. 11971 del 14 maggio 1999, così come

successivamente modificati ed integrati. Esso contiene informazioni sull’Emittente, in quanto emittente di una o più

serie di strumenti finanziari (gli “Strumenti Finanziari”) per la durata di dodici mesi a decorrere dalla sua data di

approvazione.

Ai fini di un’informativa completa sulla Banca e sull’offerta di strumenti finanziari, il presente Documento di

Registrazione deve essere letto congiuntamente al prospetto di base (il “Prospetto di Base”), alle condizioni

definitive (le “Condizioni Definitive”) e alla nota di sintesi relativa ad ogni singola emissione (la “Nota di Sintesi

dell’Emissione”), nonché ai supplementi o agli avvisi integrativi, a seconda del caso, alla documentazione ed alle

informazioni indicate come incluse mediante riferimento nei medesimi, come di volta in volta modificate ed

aggiornate.

Si veda inoltre il Capitolo “Fattori di Rischio” nel presente Documento di Registrazione e nella rilevante Nota

Informativa per l'esame dei fattori di rischio che devono essere presi in considerazione con riferimento alla Banca ed

ai tipi di strumenti finanziari di volta in volta rilevanti.

L'adempimento di pubblicazione del presente Documento di Registrazione non comporta alcun giudizio della

CONSOB sull'opportunità dell'investimento proposto e sul merito dei dati e delle notizie allo stesso relativi.

Il presente Documento di Registrazione e gli altri documenti che costituiscono il Prospetto di Base sono messi

a disposizione del pubblico ed una copia cartacea di tale documentazione sarà consegnata gratuitamente agli

investitori che ne facciano richiesta presso la Sede Sociale dell’Emittente in Via Roma n. 13, 12100 Cuneo, le

sedi e le filiali dello stesso e sono altresì consultabili sul sito internet dell’Emittente

www.ubibanca.com/brebanca.

1

INDICE

1. PERSONE RESPONSABILI ....................................................................................................................................................................... 4

1.1. Indicazione delle persone responsabili............................................................................................................................................... 4

1.2. Dichiarazione di responsabilità .......................................................................................................................................................... 4

2. REVISORI LEGALI DEI CONTI ............................................................................................................................................................... 5

2.1. Nomi e indirizzo dei revisori dell’Emittente...................................................................................................................................... 5

2.2. Informazioni sui rapporti con i revisori ............................................................................................................................................. 5

3. FATTORI DI RISCHIO ED INFORMAZIONI FINANZIARIE SELEZIONATE ................................................................................... 6

3.1. Fattori di rischio ................................................................................................................................................................................. 6

3.2. Informazioni finanziarie selezionate dell’Emittente ........................................................................................................................ 11

4. INFORMAZIONI SULL’EMITTENTE .................................................................................................................................................... 17

4.1. Storia ed evoluzione dell’Emittente ................................................................................................................................................. 17

4.1.1. Denominazione legale e commerciale dell’Emittente ........................................................................................................... 18

4.1.2. Luogo di registrazione dell’Emittente e suo numero di registrazione ................................................................................... 18

4.1.3. Data di costituzione e durata dell’Emittente .......................................................................................................................... 18

4.1.4. Domicilio e forma giuridica dell’Emittente, legislazione in base alla quale opera, paese di costituzione, nonché indirizzo e

numero di telefono della Sede Sociale ............................................................................................................................................. 18

4.1.5. Qualsiasi evento recente nella vita dell’Emittente sostanzialmente rilevante per la valutazione della sua solvibilità ........ 18

5. PANORAMICA DELLE ATTIVITÀ ........................................................................................................................................................ 19

5.1. Principali attività .............................................................................................................................................................................. 19

5.1.1. Breve descrizione delle principali attività dell’Emittente con indicazione delle principali categorie di prodotti venduti e/o

servizi prestati................................................................................................................................................................................... 19

5.1.2. Indicazione dei nuovi prodotti e/o delle nuove attività, se significativi ................................................................................ 19

5.1.3. Principali mercati ................................................................................................................................................................... 19

5.1.4. Base di qualsiasi dichiarazione formulata dall’Emittente nel presente Documento di Registrazione riguardo la sua

posizione concorrenziale .................................................................................................................................................................. 19

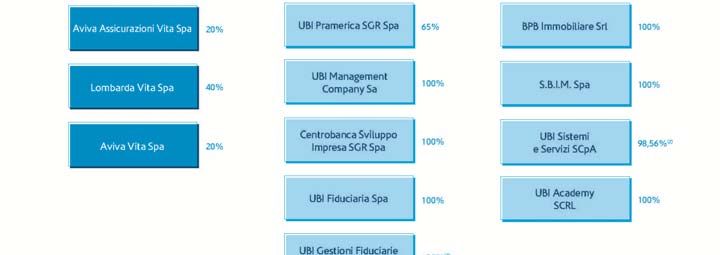

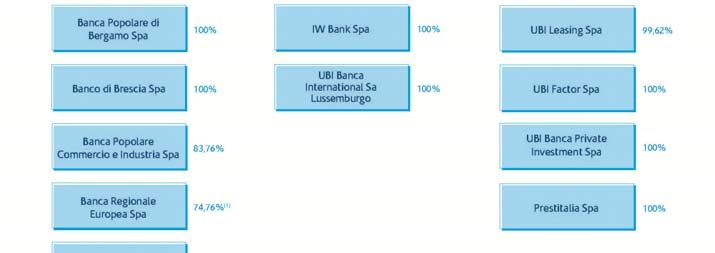

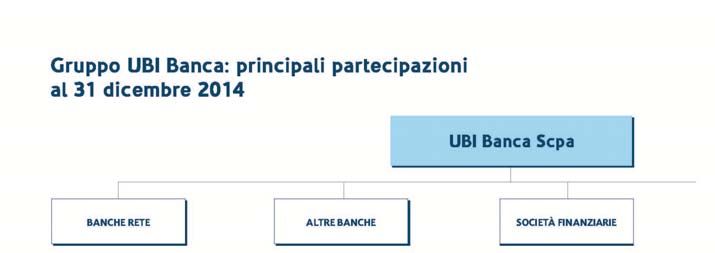

6. STRUTTURA ORGANIZZATIVA .......................................................................................................................................................... 20

6.1. Descrizione della struttura organizzativa del gruppo di cui fa parte l’Emittente e posizione che l’Emittente vi occupa .............. 20

6.2. Dipendenza all’interno del Gruppo .................................................................................................................................................. 23

7. INFORMAZIONI SULLE TENDENZE PREVISTE ............................................................................................................................... 24

7.1. Cambiamenti negativi sostanziali delle prospettive dell’Emittente dalla data dell’ultimo bilancio sottoposto a revisione

pubblicato ................................................................................................................................................................................................ 24

7.2. Informazioni sulle tendenze, incertezze, richieste, impegni o fatti noti che potrebbero ragionevolmente avere ripercussioni

significative sulle prospettive dell’Emittente almeno per l’esercizio in corso ....................................................................................... 24

8. PREVISIONI O STIME DEGLI UTILI .................................................................................................................................................... 25

9. ORGANI DI AMMINISTRAZIONE, DI DIREZIONE E DI VIGILANZA............................................................................................ 26

9.1. Nome, indirizzo e funzioni presso l’Emittente dei componenti degli organi di amministrazione, di direzione e di vigilanza ...... 26

9.2. Conflitti di interessi degli organi di amministrazione, di direzione e di vigilanza.......................................................................... 28

10. PRINCIPALI AZIONISTI ....................................................................................................................................................................... 30

10.1. Informazioni relative agli assetti proprietari .................................................................................................................................. 30

10.2. Accordi, noti all'Emittente, dalla cui attuazione possa scaturire ad una data successiva una variazione dell'assetto di controllo

dell'Emittente ........................................................................................................................................................................................... 30

11. INFORMAZIONI FINANZIARIE RIGUARDANTI LE ATTIVITÀ E LE PASSIVITÀ, LA SITUAZIONE FINANZIARIA E I

PROFITTI E LE PERDITE DELL’EMITTENTE ........................................................................................................................................ 31

11.1. Informazioni finanziarie relative agli esercizi passati ................................................................................................................... 31

11.2. Bilanci............................................................................................................................................................................................. 31

11.3. Revisione delle informazioni finanziarie annuali relative agli esercizi passati ............................................................................. 31

11.3.1. Dichiarazione attestante che le informazioni finanziarie relative agli esercizi passati sono state sottoposte a revisione .. 31

11.3.2. Eventuali altre informazioni contenute nel Documento di Registrazione controllate dai revisori dei conti ...................... 32

11.4. Data delle ultime informazioni finanziarie .................................................................................................................................... 32

11.5. Informazioni finanziarie infrannuali .............................................................................................................................................. 32

11.6. Procedimenti giudiziari e arbitrali ed interventi delle Autorità di Vigilanza ................................................................................ 32

11.6.1. Procedimenti giudiziari e arbitrali ....................................................................................................................................... 32

11.6.2. Procedimenti connessi ad interventi delle Autorità di Vigilanza ........................................................................................ 32

11.7. Cambiamenti significativi nella situazione finanziaria dell’Emittente.......................................................................................... 33

2

12. CONTRATTI IMPORTANTI .................................................................................................................................................................. 34

13. INFORMAZIONI PROVENIENTI DA TERZI, PARERI DI ESPERTI E DICHIARAZIONI DI INTERESSI ................................. 35

13.1. Relazioni e pareri di esperti ............................................................................................................................................................ 35

13.2. Informazioni provenienti da terzi ................................................................................................................................................... 35

14. DOCUMENTI ACCESSIBILI AL PUBBLICO ..................................................................................................................................... 36

3

1. PERSONE RESPONSABILI

1.1. Indicazione delle persone responsabili

Banca Regionale Europea S.p.A., con Sede Sociale in in Cuneo, via Roma n. 13, e Direzione Generale in Torino, via

Santa Teresa n. 11, si assume la responsabilità delle informazioni contenute nel presente Documento di

Registrazione.

1.2. Dichiarazione di responsabilità

Banca Regionale Europea S.p.A., con Sede Sociale in in Cuneo, via Roma n. 13, e Direzione Generale in Torino, via

Santa Teresa n. 11, avendo adottato tutta la ragionevole diligenza a tale scopo, attesta che le informazioni contenute

nel presente Documento di Registrazione sono, per quanto a propria conoscenza, conformi ai fatti e non presentano

omissioni tali da alterarne il senso.

4

2. REVISORI LEGALI DEI CONTI

2.1. Nomi e indirizzo dei revisori dell’Emittente

L’Assemblea Ordinaria dei Soci, in data 5 aprile 2012, ha conferito l’incarico di revisione legale dei conti alla

società di revisione KPMG S.p.A. (la “Società di Revisione”) per la durata di nove esercizi (dall’esercizio 2013 fino

alla chiusura dell’esercizio al 31 dicembre 2021).

KPMG S.p.A., con sede in Milano, Via Vittor Pisani n. 25, è iscritta al Registro dei Revisori Legali presso il

Ministero dell’Economia e delle Finanze – di cui all’art. 1 c. 1 lett. g) del D. Lgs. N. 39/2010 e all’art. 1 del D.M: 20

giugno 2012 n. 144 – al numero progressivo 70623. KPMG S.p.A. appartiene all’ASSIREVI Associazione Italiana

Revisori Contabili.

La Società di Revisione ha espresso un giudizio senza rilievi con apposite relazioni per il bilancio d’esercizio

dell’Emittente relativi agli esercizi chiusi rispettivamente al 31 dicembre 2014 e al 31 dicembre 2013; le relazioni

della Società di Revisione sono incluse nei fascicoli del bilancio d’esercizio messi gratuitamente a disposizione del

pubblico come indicato nel successivo capitolo 14 “Documenti accessibili al pubblico” cui si rinvia.

2.2. Informazioni sui rapporti con i revisori

Durante il periodo cui si riferiscono le informazioni finanziare selezionate relative agli esercizi passati e di cui al

Documento di Registrazione, non vi sono stati rilievi o rifiuti di attestazione da parte della Società di Revisione, né

la stessa si è dimessa o è stata rimossa dall’incarico o è stata revocata la conferma dall’incarico ricevuto.

5FATTORI DI RISCHIO

3. FATTORI DI RISCHIO ED INFORMAZIONI FINANZIARIE SELEZIONATE

3.1. Fattori di rischio

Si invitano i potenziali investitori a leggere attentamente il presente Capitolo, che descrive i fattori di rischio, prima

di qualsiasi decisione sull’investimento, al fine di comprendere i rischi collegati all'Emittente e di ottenere un

migliore apprezzamento delle capacità dell’Emittente di adempiere alle obbligazioni relative agli Strumenti

Finanziari emessi dall’Emittente e descritti nella Nota Informativa ad essi relativa. L’Emittente ritiene che i seguenti

fattori potrebbero influire sulla capacità dell’Emittente stesso di adempiere ai propri obblighi derivanti dagli

Strumenti Finanziari emessi nei confronti degli investitori.

Gli investitori sono altresì invitati a valutare gli specifici fattori di rischio connessi agli Strumenti Finanziari. Di

conseguenza, i presenti fattori di rischio devono essere letti congiuntamente, oltre che alle altre informazioni

contenute nel presente Documento di Registrazione, anche ai fattori di rischio relativi agli Strumenti Finanziari

offerti ed indicati nella Nota Informativa.

Nello svolgimento delle proprie attività l'Emittente potrà essere esposto ad una serie di rischi caratteristici del settore

bancario, quali, a titolo non esaustivo, il rischio connesso al reperimento della liquidità sui mercati, alla fluttuazione

dei tassi di interesse e all’adeguatezza delle relative strategie di copertura, ai tassi di cambio, nonché quello più

generale connesso alla debolezza dell’economia ed alla volatilità dei mercati finanziari.

Di seguito sono sinteticamente esposti alcuni dei rischi significativi che potrebbero influenzare negativamente la

situazione finanziaria ed i risultati operativi dell'Emittente. Alcuni di questi rischi sono gestiti secondo politiche e

procedure di gestione del rischio prestabilite, la maggior parte delle quali è descritta nella “Parte E – Informazioni

sui rischi e sulle relative politiche di copertura” del documento “Relazioni e Bilancio di Banca Regionale Europea al

31 dicembre 2014”, a disposizione del pubblico ed inclusa mediante riferimento nel presente Documento di

Registrazione, come indicato al Capitolo 11.1.

Rischio relativo all’assenza del credit spread dell’Emittente

Si richiama l’attenzione dell’investitore sulla circostanza che, per l’Emittente, non è possibile determinare un valore

di credit spread (inteso come differenza tra il rendimento di una obbligazione plain vanilla di propria emissione e il

tasso Interest Rate Swap su durata corrispondente) atto a consentire un ulteriore apprezzamento della rischiosità

dell’Emittente.

Rischio connesso all’evoluzione della regolamentazione del settore bancario ed alle modifiche

intervenute nella disciplina sulla risoluzione delle crisi bancarie

L’Emittente è soggetto ad un’articolata e stringente regolamentazione, nonché all’attività di vigilanza, esercitata

dalle istituzioni preposte (in particolare, Banca Centrale Europea, Banca d’Italia e CONSOB ). Sia la

regolamentazione applicabile, sia l’attività di vigilanza, sono soggette, rispettivamente, a continui aggiornamenti ed

evoluzioni della prassi.

Oltre alla normativa di matrice sovranazionale e nazionale e di natura primaria o regolamentare in ambito

finanziario e bancario, l’Emittente è soggetto a specifiche normative, in tema, tra l’altro, di antiriciclaggio, usura,

tutela del cliente (consumatore).

La fase di forte e prolungata crisi dei mercati ha portato all’adozione di discipline più rigorose da parte delle autorità

internazionali. A partire dal 1° gennaio 2014, parte della Normativa di Vigilanza è stata modificata in base alle

indicazioni derivanti dai c.d. accordi di Basilea III, principalmente con finalità di un significativo rafforzamento dei

requisiti patrimoniali minimi, del contenimento del grado di leva finanziaria e dell’introduzione di policy e di regole

quantitative per l’attenuazione del rischio di liquidità negli istituti bancari.

In particolare, per quanto concerne l’innalzamento dei requisiti patrimoniali, gli accordi di Basilea III prevedono una

fase transitoria con livelli minimi di patrimonializzazione via via crescenti; a regime, ovvero a partire dal 2019, tali

livelli contemplano per le banche un Common Equity Tier 1 ratio pari almeno al 7% delle attività ponderate per il

rischio, un Tier 1 Capital ratio pari almeno all’8,5% e un Total Capital ratio pari almeno al 10,5% delle suddette

attività ponderate per il rischio (tali livelli minimi includono il c.d. “capital conservation buffer”, vale a dire un

«cuscinetto» di ulteriore capitalizzazione obbligatoria).

6FATTORI DI RISCHIO

Per quanto concerne la liquidità, gli accordi di Basilea III prevedono, tra l’altro, l’introduzione di un indicatore di

breve termine (Liquidity Coverage Ratio, o “LCR”), avente come obiettivo la costituzione e il mantenimento di un

buffer di liquidità che consenta la sopravvivenza della banca per un periodo temporale di trenta giorni in caso di

grave stress, e di un indicatore di liquidità strutturale (Net Stable Funding Ratio, o “NSFR”) con orizzonte temporale

superiore all’anno, introdotto per garantire che attività e passività presentino una struttura per scadenze sostenibile.

Relativamente a questi indicatori, si segnala che:

- per l’indicatore LCR è previsto un valore minimo del 60% a partire dal 1° ottobre 2015, con un minimo in

progressivo aumento fino a raggiungere il 100% dal 1° gennaio 2018 secondo il regolamento UE n. 575/2013

(“CRR”);

- per l’indicatore NSFR, è prevista una soglia minima del 100% da rispettare a partire dal 1° gennaio 2018.

Nonostante l’evoluzione normativa summenzionata preveda un regime graduale di adattamento ai nuovi requisiti

prudenziali, gli impatti sulle dinamiche gestionali dell’Emittente potrebbero essere significativi.

La Bank Recovery and Resolution Directive

Tra le novità regolamentari si segnala la Direttiva 2014/59/UE del Parlamento europeo e del Consiglio, pubblicata il

12 giugno 2014 sulla Gazzetta Ufficiale dell’Unione Europea, in ordine alla istituzione di un quadro di risanamento

e risoluzione delle crisi degli enti creditizi e delle imprese di investimento (Bank Recovery and Resolution Directive

o “BRRD”, o “Direttiva”), che s’inserisce nel contesto della definizione di un meccanismo unico di risoluzione

delle crisi e del Fondo unico di risoluzione delle crisi bancarie.

Tra gli aspetti innovativi della BRRD si evidenzia l’introduzione di strumenti e poteri che le Autorità nazionali

preposte alla risoluzione delle crisi bancarie (le “Autorità”) possono adottare per la risoluzione di una situazione di

crisi o dissesto di una banca. Ciò al fine di garantire la continuità delle funzioni essenziali dell’ente, riducendo al

minimo l’impatto del dissesto sull’economia e sul sistema finanziario nonché i costi per i contribuenti ed

assicurando che gli azionisti sostengano le perdite per primi e che i creditori le sostengano dopo gli azionisti purché

nessun creditore subisca perdite superiori a quelle che avrebbe subito se la banca fosse stata liquidata con procedura

ordinaria di insolvenza. In particolare, in base alla direttiva, si registra il passaggio da un sistema di risoluzione della

crisi basato su risorse pubbliche (c.d. bail-out) a un sistema in cui le perdite vengono trasferite agli azionisti, ai

detentori di titoli di debito subordinato, ai detentori di titoli di debito non subordinato e non garantito, ed infine ai

depositanti per la parte eccedente la quota garantita, ovvero per la parte eccedente Euro 100.000,00 (c.d. bail-in).

Pertanto, con l’applicazione dello strumento del “bail-in”, i sottoscrittori potranno subire la svalutazione, con

possibilità di azzeramento del valore nominale, nonché la conversione in titoli di capitale delle obbligazioni, anche

in assenza di una formale dichiarazione di insolvenza dell’Emittente.

Inoltre, ove ricorrano i presupposti, le Autorità potranno richiedere l’utilizzo del Fondo di risoluzione unico di cui

al Regolamento (UE) n. 806/2014 del Parlamento europeo e del Consiglio, finanziato mediante contributi versati

dalle banche a livello nazionale.

La Direttiva è entrata in vigore il 1° gennaio 2015, fatta eccezione per le disposizioni relative allo strumento del

“bail-in” per le quali è stata prevista la possibilità per lo Stato Membro di posticipare il termine di decorrenza, al più

tardi, al 1° gennaio 2016 anche se le relativa disposizioni potranno essere applicate agli strumenti finanziari già in

circolazione ancorché emessi prima dei suddetti termini. Si segnala, inoltre, che è tuttora in corso il processo di

recepimento a livello nazionale della Direttiva.

Rischi connessi con la crisi economico/finanziaria

La capacità reddituale e la stabilità dell’Emittente sono influenzati dalla situazione economica generale e dalla

dinamica dei mercati finanziari e, in particolare, dalla solidità e dalle prospettive di crescita delle economie del

Paese in cui l’Emittente opera, inclusa la sua affidabilità creditizia, nonché dell’“Area Euro” nel suo complesso.

Al riguardo, assumono rilevanza significativa l’andamento di fattori quali, le aspettative e la fiducia degli investitori,

il livello e la volatilità dei tassi di interesse a breve e lungo termine, i tassi di cambio, la liquidità dei mercati

finanziari, la disponibilità e il costo del capitale, la sostenibilità del debito sovrano, i redditi delle famiglie e la spesa

dei consumatori, i livelli di disoccupazione, l’inflazione e i prezzi delle abitazioni. Assume altresì rilievo nell’attuale

contesto economico generale la possibilità che uno o più Paesi fuoriescano dall’Unione Monetaria o, in uno scenario

estremo, che si pervenga ad uno scioglimento dell’Unione Monetaria medesima, con conseguenze, in entrambi i

casi, allo stato imprevedibili.

7FATTORI DI RISCHIO

Tali fattori, in particolar modo in periodi di crisi economico-finanziaria, potrebbero condurre l’Emittente a subire

perdite, incrementi dei costi di finanziamento, riduzioni del valore delle attività detenute, con un potenziale impatto

negativo sulla liquidità dell’Emittente e sulla sua stessa solidità patrimoniale.

Rischio di credito

L’attività e la solidità economica, patrimoniale e finanziaria dell’Emittente dipendono dal grado di affidabilità

creditizia dei propri clienti.

L’Emittente è esposto ai tradizionali rischi relativi all’attività creditizia. Pertanto, l’inadempimento da parte dei

clienti ai contratti stipulati ed alle proprie obbligazioni, ovvero l’eventuale mancata o non corretta informazione da

parte degli stessi in merito alla rispettiva posizione finanziaria e creditizia, potrebbero avere effetti negativi sulla

situazione economica, patrimoniale e/o finanziaria dell’Emittente. Per maggiori informazioni sui coefficienti

patrimoniali e gli indicatori di rischiosità creditizia si rinvia alle tabelle di cui al paragrafo 3.2.1 del presente

Documento di Registrazione.

Più in generale, le controparti potrebbero non adempiere alle rispettive obbligazioni nei confronti dell’Emittente a

causa di fallimento, assenza di liquidità, malfunzionamento operativo o per altre ragioni. Il fallimento di un

importante partecipante del mercato, o addirittura timori di un inadempimento da parte dello stesso, potrebbero

causare ingenti problemi di liquidità, perdite o inadempimenti da parte di altri istituti, i quali a loro volta potrebbero

influenzare negativamente l’Emittente. L’Emittente può essere inoltre soggetto al rischio, in determinate

circostanze, che alcuni dei suoi crediti nei confronti di terze parti non siano esigibili. Inoltre, una diminuzione del

merito di credito dei terzi di cui l’Emittente detiene titoli od obbligazioni potrebbe comportare perdite e/o

influenzare negativamente la capacità dell’Emittente di vincolare nuovamente o utilizzare in modo diverso tali titoli

od obbligazioni a fini di liquidità. Una significativa diminuzione nel merito di credito delle controparti

dell’Emittente potrebbe pertanto avere un impatto negativo sui risultati dell’Emittente stesso. Mentre in molti casi

l’Emittente può richiedere ulteriori garanzie a controparti che si trovino in difficoltà finanziarie, potrebbero sorgere

delle contestazioni in merito all’ammontare della garanzia che l’Emittente ha diritto di ricevere e al valore delle

attività oggetto di garanzia. Livelli di inadempimento, diminuzioni e contestazioni in relazione a controparti sulla

valutazione della garanzia aumentano significativamente in periodi di tensioni e illiquidità di mercato.

Le strategie e le policy per l’assunzione del rischio di credito e gli strumenti per la gestione dello stesso sono

definite nell’ambito della Capogruppo UBI Banca. Per ulteriori informazioni si rinvia alla “Parte E – Informazioni

sui rischi e sulle relative politiche di copertura”, sezione 1, capitolo 1 - Rischio di credito, paragrafo “Policy a

presidio dei Rischi Creditizi” della Nota integrativa al Bilancio Consolidato del Gruppo UBI Banca per l’esercizio

chiuso al 31.12.2014.

Per ulteriori informazioni si rinvia alla “Parte E – Informazioni sui rischi e sulle relative politiche di copertura” –

Sezione 1 – Rischio di credito della Nota integrativa inserita nel documento “Relazioni e Bilancio di Banca

Regionale Europea al 31 dicembre 2014”.

Esposizione al rischio sovrano

La crisi del debito sovrano ha condizionato l’andamento dei mercati e le scelte di politica economica di molti Paesi

europei.

Al 31 dicembre 2014 l’Emittente ha esposizioni verso debitori sovrani per complessivi Euro 340.106 migliaia, di cui

Euro 9.086 migliaia rappresentati da titoli di debito e Euro 331.020 migliaia rappresentati da altri impieghi; si

precisa che tale esposizione è interamente nei confronti dello Stato Italiano.

Per una analisi dettagliata dell’esposizione al debito dei singoli stati sovrani si rinvia al paragrafo “Informativa

relativa alle esposizioni Sovrane” del documento “Relazioni e Bilancio di Banca Regionale Europea al 31 dicembre

2014”.

8FATTORI DI RISCHIO

Rischio di mercato

Si definisce rischio di mercato il rischio di perdite di valore degli strumenti finanziari detenuti dall’Emittente per

effetto dei movimenti delle variabili di mercato (a titolo esemplificativo ma non esaustivo, tassi di interesse, prezzi

dei titoli, tassi di cambio) che potrebbero generare un deterioramento della solidità patrimoniale dell’Emittente.

I risultati finanziari dell’Emittente sono legati al contesto operativo in cui l’Emittente medesimo svolge la propria

attività. L’Emittente è quindi esposto a potenziali cambiamenti nel valore degli strumenti finanziari, ivi inclusi i

titoli emessi da Stati sovrani, dovuti a fluttuazioni di tassi di interesse, dei tassi di cambio delle valute, dei prezzi dei

titoli quotati sui mercati e delle materie prime e degli spread di credito, e/o altri rischi.

Al riguardo, anche un rilevante investimento in titoli emessi da Stati sovrani può esporre la banca a significative

perdite di valore dell’attivo patrimoniale.

Tali fluttuazioni potrebbero essere generate da cambiamenti nel generale andamento dell’economia, dalla

propensione all’investimento degli investitori, da politiche monetarie e fiscali, dalla liquidità dei mercati su scala

globale, dalla disponibilità e costo dei capitali, da interventi delle agenzie di rating, da eventi politici a livello sia

locale sia internazionale e da conflitti bellici e atti di terrorismo.

Per ulteriori informazioni si rinvia alla “Parte E – Informazioni sui rischi e sulle relative politiche di copertura” –

Sezione 2 – Rischi di mercato della Nota integrativa inserita nel documento “Relazioni e Bilancio di Banca

Regionale Europea al 31 dicembre 2014”.

Rischio operativo

Il rischio operativo è definito dalla Banca d’Italia come il rischio di subire perdite derivanti dall’inadeguatezza o

dalla disfunzione di procedure, risorse umane e sistemi interni, oppure da eventi esogeni. Rientrano in tale tipologia,

tra l’altro, le perdite derivanti da frodi, errori umani, interruzioni dell’operatività, indisponibilità dei sistemi,

inadempienze contrattuali, catastrofi naturali. Nel rischio operativo è compreso il rischio legale mentre non sono

inclusi quelli strategici e di reputazione.

I rischi operativi si differenziano dai rischi di credito e di mercato perché non vengono assunti dall’Emittente sulla

base di scelte strategiche, ma sono insiti nella sua operatività e ovunque presenti.

L’Emittente è esposto a molti tipi di rischio operativo, compresi il rischio di frode da parte di dipendenti e soggetti

esterni, il rischio di operazioni non autorizzate eseguite da dipendenti e di rischio di errori operativi, compresi quelli

risultanti da vizi o malfunzionamenti dei sistemi informatici o di telecomunicazione. I sistemi e le metodologie di

gestione del rischio operativo sono progettati per garantire che tali rischi connessi alle proprie attività siano tenuti

adeguatamente sotto controllo. Qualunque inconveniente o difetto di tali sistemi potrebbe incidere negativamente

sulla posizione finanziaria e sui risultati operativi dell’Emittente.

L’Emittente attesta che alla data del presente Documento di Registrazione le strategie di mitigazione e contenimento

del rischio operativo poste in essere sono tali da limitarne i possibili effetti negativi e non si ritiene che possano

avere impatti significativi sulla sua solvibilità.

Per ulteriori informazioni si rinvia alla “Parte E – Informazioni sui rischi e sulle relative politiche di copertura” –

Sezione 4 – Rischi operativi della Nota integrativa inserita nel documento “Relazioni e Bilancio di Banca Regionale

Europea al 31 dicembre 2014”.

Rischio di liquidità dell’Emittente

Si definisce rischio di liquidità, il rischio che la Banca non riesca a far fronte ai propri impegni di pagamento quando

essi giungono a scadenza, sia per incapacità di reperire fondi sul mercato (funding liquidity risk), sia per difficoltà a

smobilizzare propri attivi (market liquidity risk).

9FATTORI DI RISCHIO

Normalmente, la Banca è in grado di fronteggiare le proprie uscite di cassa mediante i flussi in entrata, le attività

prontamente liquidabili e la propria capacità di ottenere credito, ma in termini generali la liquidità dell’Emittente

potrebbe essere danneggiata temporanea impossibilità di accedere ai mercati dei capitali attraverso emissioni di titoli

di debito (garantiti o non), dall’incapacità di ricevere fondi da controparti esterne o del Gruppo, dall’incapacità di

vendere determinate attività o riscattare i propri investimenti, nonchè da imprevisti flussi di cassa in uscita o

dall’obbligo di prestare maggiori garanzie. Questa situazione potrebbe insorgere a causa di circostanze indipendenti

dal controllo dell’Emittente, come una generale turbativa di mercato o un problema operativo che colpisca

l’Emittente o terze parti, o anche dalla percezione tra i partecipanti al mercato che l’Emittente o altri partecipanti del

mercato stiano avendo un maggiore rischio di liquidità. La crisi di liquidità e la perdita di fiducia nelle istituzioni

finanziarie può aumentare i costi di finanziamento dell’Emittente e limitare il suo accesso ad alcune delle sue

tradizionali fonti di liquidità.

Sono esempi di manifestazione del rischio di liquidità il fallimento di un importante partecipante del mercato, o

addirittura timori di un inadempimento da parte dello stesso, che potrebbero causare ingenti problemi di liquidità,

perdite o inadempimenti da parte degli altri istituti bancari, i quali a loro volta potrebbero influenzare negativamente

l’Emittente. Oppure, una diminuzione del merito di credito dei terzi di cui l’Emittente detiene titoli od obbligazioni,

che potrebbe comportare perdite e/o influenzare negativamente la capacità dell’Emittente di vincolare nuovamente o

utilizzare in modo diverso tali titoli od obbligazioni a fini di liquidità.

Rischio connesso all’assenza di rating dell’Emittente

Si definisce rischio connesso all’assenza di rating dell’Emittente, il rischio relativo alla mancanza di informazioni

sintetiche sulla capacità dell’Emittente di adempiere le proprie obbligazioni, ovvero alla rischiosità di solvibilità

dell’Emittente relativa ai titoli emessi dallo stesso.

Va tuttavia tenuto conto che l’assenza di rating non è di per sé indicativa della solvibilità dell’Emittente.

Rischio collegato a procedimenti giudiziari e agli interventi dell’Autorità di Vigilanza

Il rischio derivante da procedimenti giudiziari consiste nella possibilità per l’Emittente di dover sostenere

risarcimenti, in caso di esito sfavorevole degli stessi. Le più consuete controversie giudiziarie sono relative ad azioni

di nullità, annullamento, inefficacia o risarcimento danni conseguenti a operazioni afferenti all’ordinaria attività

bancaria e finanziaria svolta dall’Emittente.

Nel corso dello svolgimento della propria attività, l’Emittente è parte di alcuni procedimenti amministrativi,

giudiziari e/o arbitrali da cui potrebbero derivare obblighi risarcitori per importi rilevanti a carico dello stesso.

A fronte dei propri contenziosi, nel bilancio relativo all’esercizio chiuso al 31 dicembre 2014, l’Emittente evidenzia

un fondo rischi ed oneri pari ad un ammontare complessivo di 5 milioni di euro.

Inoltre l’Emittente è soggetto ad indagini da parte delle Autorità di Vigilanza.

Per una dettagliata informativa sui principali contenziosi si rinvia al paragrafo 11.6.1. Per maggiori dettagli sui

principali procedimenti connessi ad interventi delle Autorità di Vigilanza, si veda il paragrafo 11.6.2 del presente

Documento di Registrazione e il paragrafo “Accertamenti ispettivi” del Bilancio di Banca Regionale Europea per

l’esercizio chiuso al 31.12.2014.

103.2. Informazioni finanziarie selezionate dell’Emittente

Si riporta di seguito una sintesi dei dati e degli indicatori patrimoniali, economici e finanziari su base individuale

maggiormente significativi, tratti dal bilancio sottoposto a revisione degli esercizi chiusi al 31 dicembre 2014 e al 31

dicembre 2013, redatti secondo i principi contabili internazionali.

Il patrimonio di vigilanza ed i coefficienti patrimoniali sono stati calcolati sulla base tenendo conto degli

aggiornamenti normativi per quanto riguarda il calcolo dei coefficienti e dei rischi di mercato nonché della nuova

normativa di Basilea 3, ed in conformità con quanto disposto dalla Banca d’Italia con la Circolare n 285 del 17

dicembre 2013 (Disposizioni di vigilanza per le banche) e successive modifiche e in conformità alla normativa di

volta in volta vigente.

Tabella 1 - Indicatori patrimoniali e fondi propri (dati in migliaia di Euro e valori in percentuale)

INDICATORI E ESERCIZIO Soglie minime INDICATORI E ESERCIZIO

FONDI PROPRI CHIUSO transitorie FONDI PROPRI CHIUSO

(NORMATIVA IN AL 31 comprensive (NORMATIVA IN AL 31

VIGORE DAL DICEMBRE della Riserva di VIGORE FINO AL DICEMBRE

01/01/2014) 20141 conservazione 31/12/2013) 2013

del capitale

Common equity Tier CORE TIER ONE

1/Attività di rischio RATIO (Patrimonio di

ponderate (CET1 ratio) base al netto delle

18,80% 5,125% preference shares /

26,41%

Attività di rischio

ponderate - RWA)

Tier 1/Attività di TIER ONE CAPITAL

rischio ponderate – RATIO (Patrimonio di

18,80% 6,125% base / Attività di rischio

26,41%

(Tier 1ratio)

ponderate - RWA)

Total Capital Ratio TOTAL CAPITAL

(Fondi propri/Attività RATIO (Patrimonio di

di rischio ponderate- 18,80% 8,625% Vigilanza / Attività di 26,10%

RWA) rischio ponderate -

RWA)

Fondi Propri PATRIMONIO DI

1.032.863 - VIGILANZA 1.059.263

Capitale Primario di PATRIMONIO DI

1.032.863 - BASE 1.071.892

Classe 1 (CET1)

Capitale aggiuntivo di -

- -

classe 1 (AT1)

Capitale di Classe 2 PATRIMONIO

- - SUPPLEMENTARE -12.629

(Tier 2)

ELEMENTI DA

- DEDURRE

-

RWA 5.492.587 - RWA 4.058.982

RWA / Totale Attivo RWA / Totale Attivo

58,13% - 40,96%

1

I dati al 31 dicembre 2014 non sono confrontabili con quelli al 31 dicembre 2013 in quanto la normativa di

riferimento ha subito un radicale cambiamento così come meglio specificato nella “Parte F - Informazioni sul

Patrimonio” del fascicolo di Bilancio al 31.12.2014.

Dal 1° gennaio 2014 è applicabile la nuova disciplina armonizzata per le banche e le imprese di investimento

contenuta nella Direttiva 2013/36/UE (CRD IV) e nel Regolamento 575/2013 (CRR) del 26 giugno 2013, che

traspongono nell’Unione europea gli standard definiti dal Comitato di Basilea per la vigilanza bancaria (cd.

framework Basilea 3).

11Si precisa che l’Emittente non fornisce coefficienti patrimoniali fully phased e che Banca d’Italia non ha imposto

all’Emittente requisiti prudenziali ulteriori rispetto a quelli vigenti.

La Banca, a seguito di autorizzazione da parte dell’Autorità di vigilanza*, utilizza i modelli interni per il calcolo dei

requisiti patrimoniali a fronte del rischio di credito - segmento “Esposizioni verso imprese” (“Corporate”) – e dei

rischi operativi, a far data dalla segnalazione al 30 giugno 2012.

In seguito al provvedimento di autorizzazione della Banca d’Italia n. 689988 del 19 luglio 2013, dalla segnalazione

al 30 giugno 2013 la Banca utilizza i modelli interni per il calcolo dei requisiti patrimoniali anche a fronte del

rischio di credito relativo al segmento Retail regolamentare (sotto-classi “Altre esposizioni al dettaglio” (“SME

Retail”) ed “Esposizioni garantite da immobili residenziali”).

Di seguito si riporta una tabella con gli indicatori della qualità del credito raffrontati con i dati di sistema riferiti alla

classe dimensionale comparabile a quella dell’Emittente.

Tabella 2 - Principali indicatori di rischiosità creditizia

ESERCIZIO SEMESTRE DATI MEDI ESERCIZIO DATI MEDI

CHIUSO CHIUSO DI SISTEMA CHIUSO DI SISTEMA

AL 31 AL 30 AL 30 AL 31 AL 31

DICEMBRE GIUGNO GIUGNO DICEMBRE DICEMBRE

2014 2014 2014 (*) 2013 2013 (*)

SOFFERENZE

LORDE/IMPIEGHI 7,36% 7,15% 10,1% 6,85% 9,4%

LORDI

SOFFERENZE

NETTE/IMPIEGHI 4,70% 4,46% n.d. 4,17% n.d.

NETTI

PARTITE ANOMALE

LORDE (**) /IMPIEGHI 12,81% 11,93% 17,5% 12,09% 16,6%

LORDI

PARTITE ANOMALE

NETTE (**) /IMPIEGHI 9,71% 8,88% n.d. 9,08% n.d.

NETTI

RAPPORTO DI

COPERTURA DELLE 27,21% 28,44% 44,7% 27,69% 44,6%

PARTITE ANOMALE

RAPPORTO DI

COPERTURA DELLE 38,57% 40,03% 58,4% 41,41% 58,6%

SOFFERENZE

RAPPORTO

SOFFERENZE

30,71% 30,16% n.d. 27,19% n.d.

NETTE/PATRIMONIO

NETTO (***)

RETTIFICHE SU

CREDITI / CREDITI

0,98% 0,83% n.d. 0,84% n.d.

NETTI VERSO

CLIENTELA

*

Provvedimento della Banca d’Italia n. 423940 del 16 maggio 2012.

12INDICE GRANDI

RISCHI / IMPIEGHI 16,13% 15,21% n.d. 15,17% n.d.

NETTI (****)

(*)I dati di sistema, laddove disponibili, sono fonte Banca d’Italia, Rapporto sulla stabilità finanziaria, Tavola 3.4

(novembre 2014) e Tavola 3.1 (maggio 2014) riferiti ai primi 5 gruppi.

(**) Categorie che compongono i crediti deteriorati: sofferenze, incagli, crediti ristrutturati, esposizioni scadute e

sconfinate;

(***) Patrimonio netto comprensivo del risultato dell’esercizio.

(****) Al numeratore del rapporto viene considerata l’effettiva esposizione al rischio della Banca, dopo

l’applicazione delle ponderazioni alle posizioni rilevate come “grandi rischi”.

La tabella di seguito riportata espone alcuni indici che esprimono la composizione dei crediti deteriorati, per

ciascuno dei periodi di riferimento.

Tabella 2bis – Composizione dei crediti deteriorati al 31.12.2014 e al 31.12.2013 (migliaia di Euro)

ESERCIZIO CHIUSO AL 31 DICEMBRE ESERCIZIO CHIUSO AL 31 DICEMBRE

2014 2013

Esposizione Rettifiche di Esposizione Esposizione Rettifiche di Esposizione

lorda valore netta lorda valore netta

complessive complessive

SOFFERENZE 647.669 -249.810 397.858 626.693 -259.500 367.192

INCAGLI 402.713 -48.531 354.181 392.848 -40.160 352.688

ESPOSIZIONI 41.794 -6.663 35.131 29.683 -5.536 24.147

RISTRUTTURATE

ESPOSIZIONI SCADUTE 36.152 -2.045 34.107 57.633 -1.333 56.300

13Tabella 3 – Principali dati di conto economico (in migliaia di Euro)

ESERCIZIO ESERCIZIO VARIAZIONE %

CHIUSO CHIUSO

AL 31 DICEMBRE AL 31 DICEMBRE

2014 2013

MARGINE D’INTERESSE 175.095 169.862 3,08%

COMMISSIONI NETTE 135.988 131.826 3,16%

MARGINE DI

313.373 325.397 -3,70%

INTERMEDIAZIONE

RISULTATO NETTO DELLA

229.017 247.478 -7,46%

GESTIONE FINANZIARIA

COSTI OPERATIVI 216.489 203.031 6,63%

UTILE DELLA OPERATIVITÀ

CORRENTE AL LORDO DELLE 12.477 44.658 -72,06%

IMPOSTE

UTILE D’ESERCIZIO 950 26.530 -96,42%

Tabella 4 – Principali dati di stato patrimoniale (in migliaia di Euro)

ESERCIZIO CHIUSO ESERCIZIO CHIUSO

AL 31 DICEMBRE AL 31 DICEMBRE

2014 2013

CREDITI VERSO CLIENTELA 8.456.552 8.811.291

RACCOLTA DIRETTA DA CLIENTELA 6.376.298 6.679.586

RACCOLTA INDIRETTA DA CLIENTELA 12.731.574 11.570.613

POSIZIONE INTERBANCARIA NETTA -1.351.147 -1.404.944

ATTIVITÀ FINANZIARIE (*) 54.046 53.025

TOTALE ATTIVO 9.448.281 9.909.435

PATRIMONIO NETTO (ESCLUSO UTILE

1.294.593 1.323.966

D’ESERCIZIO)

CAPITALE SOCIALE 587.893 587.893

(*) Sono state considerate le attività finanziarie detenute per la negoziazione, valutate al fair value, disponibili per la

vendita e detenute fino alla scadenza.

14Tabella 5 – Indicatori di liquidità

ESERCIZIO CHIUSO ESERCIZIO CHIUSO

AL 31 DICEMBRE AL 31 DICEMBRE

2014 2013

LOAN TO DEPOSIT RATIO 132,62% 131,91%

Il loan to deposit ratio è calcolato come rapporto tra impieghi a clienti e raccolta diretta (debiti verso clientela e titoli

in circolazione) come riportati nel bilancio.

Non sono ancora disponibili informazioni relative agli indicatori Liquidity Coverage Ratio e Net Stable Funding

Ratio, che diventeranno obbligatori, rispettivamente a partire dal 1° ottobre 2015 e dal 1° gennaio 2018. Al

momento il Gruppo UBI Banca nonché l’Emittente ha in corso il processo di implementazione di tali indicatori.

Esposizione dell’Emittente nei confronti dei titoli del debito sovrano

L’Emittente ha esposizioni verso debitori sovrani interamente nei confronti dello Stato Italiano. Il rating dello Stato

Italiano rilasciato dall’agenzia di rating Standard & Poor’s è BBB-.

ESERCIZIO CHIUSO ESERCIZIO CHIUSO

AL 31 DICEMBRE AL 31 DICEMBRE

2014 2013

Valore Valore di Valore Valore di

Fair Value Fair Value

nominale bilancio nominale bilancio

Titoli di debito (*) 9.000 9.086 9.086 9.000 8.819 8.819

% incidenza su

ammontare

complessivo delle 16,68% 16,81% 16,81% 16,92% 16,63% 16,63%

attività finanziarie

(**)

Ammontare titoli di

- - - - - -

debito strutturati

Crediti 146.037 147.128 147.128 187.169 188.416 187.578

% incidenza rispetto

all’ammontare dei

1,66% 1,74% 1,70% 2,04% 2,14% 2,14%

crediti verso la

clientela

Garanzie e Impegni 183.945 183.892 n.a. 118.003 117.950 n.a.

*

Tali titoli sono classificati nella voce 40 dello stato patrimoniale (Attività finanziarie disponibili per la vendita).

**

Al denominatore sono state considerate le attività finanziarie detenute per la negoziazione, valutate al fair value,

disponibili per la vendita e detenute fino alla scadenza.

15Esposizione dell’Emittente ai rischi di mercato (dati in Euro)

ESERCIZIO CHIUSO ESERCIZIO CHIUSO

AL 31 DICEMBRE AL 31 DICEMBRE

2014 2013

VALUE AT RISK DELL’ESPOSIZIONE AL

RISCHIO DI MERCATO RELATIVAMENTE AL

5.861* 13.614*

PORTAFOGLIO DI NEGOZIAZIONE (TRADING

BOOK)

VALUE AT RISK DELL’ESPOSIZIONE AL

RISCHIO DI MERCATO RELATIVAMENTE AL 40.723* 115.852*

PORTAFOGLIO BANCARIO (BANKING BOOK)

*VaR a 1 giorno calcolato con modelli interni non validati da Banca d’Italia

164. INFORMAZIONI SULL’EMITTENTE

4.1. Storia ed evoluzione dell’Emittente

Banca Regionale Europea è una società facente parte del gruppo bancario Unione di Banche Italiane (“Gruppo UBI

Banca”), avente quale soggetto Capogruppo Unione di Banche Italiane S.c.p.A. (“UBI Banca”).

Banca Regionale Europea è operante dal 1995 ed è stata costituita mediante fusione di Cassa di Risparmio di Cuneo

S.p.A., attiva particolarmente nella provincia omonima, e Banca del Monte di Lombardia S.p.A., operante

prevalentemente in Lombardia soprattutto nelle province di Pavia e di Milano.

Quanto alle banche partecipanti alla fusione, la Cassa di Risparmio di Cuneo S.p.A. è sorta dallo scorporo

dell’attività bancaria effettuato, ai sensi della c.d. legge Amato (Legge 30 luglio 1990, n. 218), nel febbraio 1992

dalla Cassa di Risparmio di Cuneo, fondata nel 1855. Alla data di costituzione di Banca Regionale Europea, la

Cassa di Risparmio di Cuneo S.p.A. disponeva di 113 sportelli in Piemonte e Liguria.

La Banca del Monte di Lombardia S.p.A è sorta, a sua volta, dallo scorporo dell’attività bancaria effettuato, sempre

ai sensi della legge Amato, nel luglio 1992 dalla Banca del Monte di Lombardia, nata nel 1987 dalla fusione della

Banca del Monte di Milano e della Banca del Monte di Pavia e Bergamo, entrambe costituite sul finire del XV

secolo. Alla data di costituzione di Banca Regionale Europea, la Banca del Monte di Lombardia S.p.A. disponeva di

88 sportelli in Lombardia, Piemonte ed Emilia-Romagna.

Attraverso l’aggregazione di banche caratterizzate da una significativa complementarietà geografica è derivata una

banca a carattere interregionale con una radicata presenza nell’area del Nord Ovest del Paese.

Nel 2000 Banca Regionale Europea, già capogruppo del Gruppo Bancario “B.R.E. Banca”, è entrata a far parte del

Gruppo Banca Lombarda, che, a seguito di tale operazione, ha assunto la denominazione di Gruppo Bancario Banca

Lombarda e Piemontese.

Con l’ingresso nel Gruppo Banca Lombarda, Banca Regionale Europea ha acquisito dalla Capogruppo Banca

Lombarda e Piemontese le partecipazioni di controllo di Banca Cassa di Risparmio di Tortona S.p.A. (“CR

Tortona”) e di Banco di San Giorgio S.p.A. (“Banco di San Giorgio”). Per quanto concerne in particolare la CR

Tortona, nell’ambito degli interventi previsti per un efficientamento complessivo degli assetti partecipativi di

Gruppo, è stata perfezionata la fusione per incorporazione in Banca Regionale Europea con efficacia dal 25

novembre 2006.

In data 13 novembre 2006 i Consigli di Amministrazione di Banche Popolari Unite S.c.p.A. e Banca Lombarda e

Piemontese S.p.A. hanno approvato all’unanimità il protocollo d’intesa per l’aggregazione fra i due gruppi mediante

incorporazione di BLP in BPU per la creazione di un nuovo gruppo bancario.

In data 12 dicembre 2006 i Consigli di Amministrazione di BPU e di BLP hanno approvato il progetto di fusione per

incorporazione di BLP in BPU.

In data 3 marzo 2007 le Assemblee sociali di BPU e BLP hanno approvato il progetto di fusione da attuarsi secondo

il rapporto di cambio pari a 0,83 azioni ordinarie BPU di nuova emissione per ogni azione ordinaria BLP in

circolazione.

Le Assemblee hanno approvato, tra l’altro, l’adozione da parte dell’incorporante della nuova denominazione di

“Unione di Banche Italiane S.c.p.A.” in forma abbreviata “UBI Banca” e di un nuovo testo di Statuto Sociale

connotato, tra l’altro, dall’adozione del sistema di amministrazione e controllo dualistico, costituito dal Consiglio di

Sorveglianza e dal Consiglio di Gestione.

Con atto 28 marzo 2007 è stato stipulato l’atto di fusione. La fusione ha avuto efficacia giuridica e contabile dal 1°

aprile 2007.

Le informazioni sull’operazione di fusione di cui sopra sono contenute nel Documento Informativo sulla fusione

redatto ai sensi dell’articolo 70 comma quarto del regolamento Consob 11971/1999, e successive modifiche e nei

relativi allegati (il “Documento Informativo sulla Fusione”).

Il Documento Informativo sulla Fusione è disponibile sul sito web di UBI Banca: www.ubibanca.it.

Il Consiglio di Amministrazione della Banca Regionale Europea S.p.A. e l’Assemblea dei Soci del Banco di San

Giorgio S.p.A., rispettivamente in data 27 agosto 2012 e 7 settembre 2012, hanno approvato l’ aggregazione tra le

17due banche, sulla base del progetto di fusione per incorporazione di Banco di San Giorgio in Banca Regionale

Europea a suo tempo sottoposto a Banca d’Italia che ha rilasciato la prescritta autorizzazione in data 16 maggio

2012. La fusione è stata operativa con decorrenza 22 ottobre 2012.

4.1.1. Denominazione legale e commerciale dell’Emittente

La denominazione dell’Emittente è “Banca Regionale Europea S.p.A.”. Tale denominazione può essere usata anche

nella forma acronima “B.R.E.BANCA S.p.A.”. La denominazione commerciale dell’Emittente è “UBI >< Banca

Regionale Europea”.

4.1.2. Luogo di registrazione dell’Emittente e suo numero di registrazione

L’Emittente è iscritto al Registro delle Imprese di Cuneo al n. 01127760047.

L’Emittente è inoltre iscritto all’Albo delle Banche tenuto dalla Banca d’Italia al n. 5240 e appartiene al Gruppo

UBI Banca, iscritto all’Albo dei Gruppi Bancari n. 3111.2.

4.1.3. Data di costituzione e durata dell’Emittente

L’Emittente è stato costituito il 23 dicembre 1994 con atto n. n. 58761 di Repertorio del Notaio Ivo Grosso di

Cuneo.

La durata dell’Emittente è fissata fino al 31 dicembre 2100.

4.1.4. Domicilio e forma giuridica dell’Emittente, legislazione in base alla quale opera, paese di

costituzione, nonché indirizzo e numero di telefono della Sede Sociale

L’Emittente ha Sede Sociale in Via Roma n. 13, 12100 Cuneo, telefono +3901714461 e Direzione Generale in Via

Santa Teresa n. 11, 10121 Torino, telefono +390115519111.

L’Emittente è stato costituito in Italia nella forma di società per azioni ed opera ai sensi della legislazione italiana.

Nello svolgimento delle proprie attività bancarie, l’Emittente in quanto appartenente al Gruppo UBI Banca, dal 4

novembre 2014 è soggetto alla vigilanza unica della Banca Centrale Europea.

Ai sensi di quanto previsto dagli artt. 2497 e ss. del Codice Civile, l’Emittente è soggetto all’attività di direzione e

coordinamento di UBI Banca.

4.1.5. Qualsiasi evento recente nella vita dell’Emittente sostanzialmente rilevante per la valutazione

della sua solvibilità

Non si sono verificati fatti recenti nella vita dell’Emittente che siano sostanzialmente rilevanti per la valutazione

della sua solvibilità.

18Puoi anche leggere