Antiriciclaggio: inquadramento normativo ed indicazione dei soggetti destinatari. Esenzioni - Col. t.ISSMI Pietro Bianchi, Comandante Provinciale ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Antiriciclaggio:

inquadramento normativo ed indicazione dei

soggetti destinatari. Esenzioni.

Col. t.ISSMI Pietro Bianchi,

Comandante Provinciale Guardia di Finanza Verona

Verona, 26 gennaio 2017

1

Cosa è il riciclaggio Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 2

Il concetto di riciclaggio

In uno scenario sempre più internazionalizzato e globalizzato, il

riciclaggio dei proventi illeciti rappresenta un fattore di instabilità

dell’ordine economico che valica di gran lunga i confini nazionali,

generando iniquità distributive ed alterando le normali dinamiche

economiche, finanziarie e sociali del mercato.

FENOMENO ECONOMICO - CRIMINALE

NECESSITA’ DI CONTRASTO STRATEGICO

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 3

Il concetto di riciclaggio

Reato presupposto: delitto non colposo

es. traffico di stupefacenti, rapina, furto,

bancarotta, truffa, evasione fiscale,

appropriazione indebita ecc.

Profitto illecito:

è la vera motivazione a delinquere per cui la

sua utilizzabilità è il fine ultimo del criminale

il riciclaggio del denaro è dunque la

trasformazione del profitto illecito in attività

lecite e dunque fruibili. Consente, inoltre, la

sottrazione della prova

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 4

Tipico schema di riciclaggio Il riciclaggio, dunque, consiste nella sostituzione o nel trasferimento di denaro, beni o altre utilità provenienti da reato, ovvero nel compimento in relazione ad essi di altre operazioni, in modo da ostacolare l’identificazione della loro provenienza illecita. Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 5

I riflessi del riciclaggio L’INQUINAMENTO FINANZIARIO • il riciclaggio deve ricorrere agli intermediari finanziari che possono esserne più o meno consapevoli • il riciclaggio alimenta un mercato parallelo d’intermediazione finanziaria (Hawala) L’INQUINAMENTO ECONOMICO • effetti microeconomici: distorsione dei meccanismi di competizione, effetti negativi sul mercato del lavoro • effetti macroeconomici: impatto sul comparto privato (equilibrio mafioso di sottoimpiego), impatto sul comparto pubblico (sottrazione quote di gettito, sottrazione quote di spesa dai bilanci pubblici) L’INQUINAMENTO SOCIALE • attentati ai patrimoni privati • basso livello di sicurezza e incremento oneri assicurativi • svalutazione del territorio • leva moltiplicativa criminale • meccanismi di condizionamento del mondo politico • sfiducia dei cittadini Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 6

I riflessi del riciclaggio

Aprile 2011

La stampa internazionale (USA)

riporta un caso in cui la liquidità

prodotta dal denaro dei narcos

messicani ha favorito una certa

banca durante la crisi finanziaria

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 7

I riflessi del riciclaggio

Luglio 2009

Il G.A.F.I. (Financial Action Task Force)

ha individuato nel calcio un settore ad

alto rischio per l’infiltrazione mafiosa,

soprattutto per la possibilità di impiegare

denaro di provenienza illecita.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 8

Le infiltrazioni nel sistema dell’economia legale

Il giro d’affari della criminalità organizzata in Italia

• fatturato annuo superiore a 100 miliardi di euro (7 % del PIL);

• le imprese subiscono 1300 reati al giorno;

• l’usura è il fenomeno più remunerativo con 16 miliardi annui d’introiti;

• il racket si colloca al terzo posto con 8 miliardi annui.

Fonte: XIII Rapporto di SOS Impresa – Le mani della criminalità sulle imprese

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 9

Gli sviluppi del quadro internazionale alla luce

della minaccia terroristica

• Le Risoluzioni n. 2199 e n. 2253, adottate nel 2015 dal Consiglio di Sicurezza delle

Nazioni Unite, intendono ampliare l’ambito del reato di finanziamento del terrorismo e

richiedono a tutte le giurisdizioni di estendere la portata e migliorare l’efficacia delle

sanzioni finanziarie preordinate a colpire i beni e le fonti di finanziamento delle

organizzazioni terroristiche.

• Una “Terrorist Financing Fact-Finding Initiative” è stata avviata dal GAFI nel 2015 su

impulso del G20 per verificare il rispetto dei principali standard antiterrorismo ed

esercitare le necessarie pressioni sui paesi meno cooperativi (22 paesi aventi

mancanze di disposizioni penali).

• Nella riunione plenaria del febbraio 2016 il GAFI ha inoltre approvato una complessiva

“Strategy on Combatting Terrorist Financing” dove si rimarca la necessità di una più

adeguata e aggiornata comprensione dei rischi di finanziamento del terrorismo,

mutevoli e diversificati in settori molteplici, attraverso la ricostruzione delle tecniche

impiegate dalle organizzazioni terroristiche per raccogliere fondi, gestirli e trasferirli.

• L’approfondimento dei rischi connessi all’utilizzo del contante, con particolare riguardo

alle banconote di grosso taglio, e di altri mezzi di pagamento, specie le carte

prepagate, viene individuato come una priorità.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 10Evoluzione normativa del riciclaggio Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 11

Le direttive comunitarie

La direttiva contiene specifiche previsioni per gli

intermediari finanziari - identificazione dei clienti,

Direttiva della CEE conservazione della documentazione, segnalazione delle

n. 308 del 1991 operazioni ritenute sospette - e riprende la definizione di

(cd. I direttiva) riciclaggio della Convenzione di Vienna che qualifica come

«reati gravi» quelli che danno luogo all’attività criminosa,

come il traffico di stupefacenti.

Ha modificato e integrato la precedente direttiva

Direttiva n. ricomprendendo tra le attività criminose presupposto del

2001/97/CE riciclaggio anche la frode, la corruzione e tutti i «reati gravi»,

del 04.12.2001 intendendo come tali quelli che possono fruttare consistenti

(cd. II direttiva) proventi e sono punibili con una severa pena detentiva.

Estende, inoltre, gli obblighi di collaborazione a persone

fisiche e giuridiche operanti nei settori professionali.

Direttiva Recepisce le 40 Raccomandazioni GAFI e le 9

n. 2005/60/CE Raccomandazioni in tema di finanziamento al terrorismo.

del 26.10.2005 Introduce l’obbligo di verifica al momento della

(cd. III direttiva) identificazione della clientela, estende la platea dei «reati

gravi» presupposto al riciclaggio ed i soggetti destinatari

degli obblighi di collaborazione.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 12IV direttiva - UE 2015/849 del 20.05.2015

• Piena attuazione Raccomandazioni GAFI-FATF (Financial Action Task

force)

• Introduzione dell’obbligo di trasparenza in merito alla proprietà delle

società e dei trust

• Adozione di un approccio sovranazionale per quanto concerne i rischi di

riciclaggio di denaro e finanziamento del terrorismo nell’Unione Europea

• Previsione di disposizioni al fine di supervisionare in maniera più efficace

gli istituti di pagamento elettronico che operano a livello transnazionale

mediante agenti

• Inserimento di nuove norme relative alle funzioni e alla cooperazione tra le

unità di informazione

• Inclusione dei reati fiscali nel novero dei reati presupposto al riciclaggio

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 13IV direttiva - UE 2015/849 del 20.05.2015 Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 14

IV direttiva - UE 2015/849 del 20.05.2015

…omissis…

La IV direttiva dovrà

essere recepita dagli

Stati membri entro

giugno 2017

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 15Il percorso normativo nazionale del riciclaggio

La legge n. 198 del 18.05.1978 introduce per la prima volta il reato di

riciclaggio art. 648-bis nel c.p., fattispecie che puniva la sola sostituzione

1978 di denaro o valori provenienti da rapina aggravata, estorsione aggravata,

sequestro di persona a scopo di estorsione.

La legge n. 55/1990 modifica il 648-bis allargando i reati presupposto

1990 anche ai delitti concernenti la produzione ed il traffico di sostanze

stupefacenti ed introduce ex novo l’art. 648 ter.

La legge n. 328/93 allarga i reati presupposto a “tutti i delitti non colposi”

1993 per il reato di riciclaggio (art. 648 bis c.p.) ed a “tutti i delitti” per il

reimpiego di capitali (art. 648 ter c.p.)

La legge n. 146/2006 allarga la responsabilità amministrativa degli enti

2006 anche ai reati di cui agli art. 648-bis e 648-ter C.P.. NB: per i soli reati

transnazionali.

Il D.Lgs. n. 231/2007 estende la responsabilità amministrativa degli enti

2007 per tutti i reati di riciclaggio.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 16Disallineamento delle previsioni normative

prima della Legge n. 186 del 2014

Codice penale Decreto Legislativo 231/2007

Art. 648-bis. Riciclaggio.

Fuori dei casi di concorso nel reato, chiunque sostituisce o Art. 2 Definizioni di riciclaggio e di finanziamento del terrorismo

trasferisce denaro, beni o altre utilità provenienti da delitto non e finalità del decreto.

colposo, ovvero compie in relazione ad essi altre operazioni, in Ai soli fini del presente decreto le seguenti azioni, se

modo da ostacolare l'identificazione della loro provenienza commesse intenzionalmente, costituiscono riciclaggio:

delittuosa, è punito con la reclusione da quattro a dodici anni e a) la conversione o il trasferimento di beni, effettuati essendo a

con la multa da euro 5.000 a euro 25.000. conoscenza che essi provengono da un'attività criminosa o da

una partecipazione a tale attività, allo scopo di occultare o

La pena è aumentata quando il fatto è commesso nell'esercizio dissimulare l'origine illecita dei beni medesimi o di aiutare

di un'attività professionale. chiunque sia coinvolto in tale attività a sottrarsi alle

La pena è diminuita se il denaro, i beni o le altre utilità conseguenze giuridiche delle proprie azioni;

provengono da delitto per il quale è stabilita la pena della b) l'occultamento o la dissimulazione della reale natura,

reclusione inferiore nel massimo a cinque anni. provenienza, ubicazione, disposizione, movimento, proprietà

Si applica l'ultimo comma dell'articolo 648. dei beni o dei diritti sugli stessi, effettuati essendo a

conoscenza che tali beni provengono da un'attività criminosa o

Art. 648-ter. Impiego di denaro, beni o utilità di provenienza da una partecipazione a tale attività;

illecita. c) l'acquisto, la detenzione o l'utilizzazione di beni essendo a

Chiunque, fuori dei casi di concorso nel reato e dei casi previsti conoscenza, al momento della loro ricezione, che tali beni

dagli articoli 648 e 648-bis, impiega in attività economiche o provengono da un'attività criminosa o da una partecipazione a

finanziarie denaro, beni o altre utilità provenienti da delitto, è tale attività;

punito con la reclusione da quattro a dodici anni e con la multa d) la partecipazione ad uno degli atti di cui alle lettere

da euro 5.000 a euro 25.000. precedenti, l'associazione per commettere tale atto, il tentativo

di perpetrarlo, il fatto di aiutare, istigare o consigliare qualcuno

La pena è aumentata quando il fatto è commesso nell'esercizio a commetterlo o il fatto di agevolarne l'esecuzione.

di un'attività professionale.

La pena è diminuita nell'ipotesi di cui al secondo comma Il riciclaggio è considerato tale anche se le attività che hanno

dell'articolo 648. generato i beni da riciclare si sono svolte nel territorio di un

Si applica l'ultimo comma dell'articolo 648 altro Stato comunitario o di un Paese terzo.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 17Legge n. 186 del 15.12.2014

Modifiche al Codice Penale

Inasprimento delle pene per 648 bis e ter

Introduzione art. 648-ter 1 (autoriciclaggio)

Estensione art. 648-quater

(confisca per equivalente anche per il 648 - ter 1)

Modifiche al Decreto Legislativo 231/01

Introduzione art. 25-octies (responsabilità amministrativa dell’Ente)

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 18L’autoriciclaggio

648 ter 1 c.p. - Autoriciclaggio Chiunque, avendo commesso o concorso

a commettere, un delitto non colposo,

Si applica la pena della reclusione da due a otto anni e della multa da impiega, sostituisce, trasferisce, in attività

euro 5.000 a euro 25.000 a chiunque, avendo commesso o concorso a

commettere un delitto non colposo, impiega, sostituisce, trasferisce, in

economiche, finanziarie, imprenditoriali o

attività economiche, finanziarie, imprenditoriali o speculative, il denaro, speculative, il denaro, i beni o le altre

i beni o le altre utilità provenienti dalla commissione di tale delitto, in utilità provenienti dalla commissione di

modo da ostacolare concretamente l'identificazione della loro

provenienza delittuosa. tale delitto , in modo da ostacolare

Si applica la pena della reclusione da uno a quattro anni e della multa concretamente l’identificazione

da euro 2.500 a euro 12.500 se il denaro, i beni o le altre utilità

provengono dalla commissione di un delitto non colposo punito con la

della loro provenienza delittuosa

reclusione inferiore nel massimo a cinque anni.

Si applicano comunque le pene previste dal primo comma se il denaro,

i beni o le altre utilità provengono da un delitto commesso con le Non sono punibili le condotte per cui il

condizioni o le finalità di cui all'articolo 7 del decreto-legge 13 maggio

1991, n. 152, convertito, con modificazioni, dalla legge 12 luglio 1991,

denaro, i beni o le altre utilità vengono

n. 203, e successive modificazioni. destinate alla mera utilizzazione o al

Fuori dei casi di cui ai commi precedenti, non sono punibili le condotte godimento personale

per cui il denaro, i beni o le altre utilità vengono destinate alla mera

utilizzazione o al godimento personale.

La pena è aumentata quando i fatti sono commessi nell'esercizio di La pena è aumentata quando i fatti sono

un'attività bancaria o finanziaria o di altra attività professionale.

La pena è diminuita fino alla metà per chi si sia efficacemente

commessi nell’esercizio di un’attività

adoperato per evitare che le condotte siano portate a conseguenze bancaria o finanziaria o di altra attività

ulteriori o per assicurare le prove del reato e l'individuazione dei beni, professionale

del denaro e delle altre utilità provenienti dal delitto.

Si applica l'ultimo comma dell'articolo 648.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 19L’autoriciclaggio

648 quater c.p.

art 25-octies del D.Lgs

231/2001

648 ter-1 c.p. confisca per equivalente

(anche per reati tributari (dei beni o somma

e fallimentari) equivalente)

Con l’introduzione del nuovo reato di autoriciclaggio e della collaborazione volontaria, il

provvedimento del 9 gennaio 2015 della V Direzione del Ministero dell’Economia e delle

Finanze ha chiarito che permangono gli obblighi di segnalazione delle operazioni

sospette, previsti dal decreto legislativo 231/2007

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 20Gli obblighi antiriciclaggio Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 21

I destinatari degli obblighi antiriciclaggio

Il d.lgs. 231/07

prevede quali destinatari della normativa antiriciclaggio

I soggetti che in virtu’ dell’attività esercitata e dei rapporti intrattenuti con un vasta

platea di clienti, sono chiamati a contribuire fattivamente con le Autorità Competenti

per l’individuazione di elementi sintomatici di casi di riciclaggio o di finanziamento del

terrorismo (Capo III – Titolo I).

I° Classe II° Classe III° Classe

intermediari finanziari professionisti operatori non finanziari

ed altri soggetti esercenti giuridico-contabili (art. 10 c. 2 e art. 14)

attività di natura finanziaria e revisori contabili

(art. 10, comma 2 e art. 11) (artt. 12 e 13 )

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 22I professionisti obbligati

Art. 12 c. 1 lett. c.

del d.lgs. 231/07

I notai e gli avvocati che, in nome o per conto dei propri clienti, compiono qualsiasi

operazione di natura finanziaria o immobiliare e assistono i propri clienti nella

predisposizione o nella realizzazione di operazioni riguardanti:

• il trasferimento a qualsiasi titolo di diritti reali su beni immobili o attività

economiche;

• la gestione di denaro, strumenti finanziari o altri beni;

• l'apertura o la gestione di conti bancari, libretti di deposito e conti di titoli;

• l'organizzazione degli apporti necessari alla costituzione, alla gestione o

all'amministrazione di società;

• la costituzione, la gestione o l'amministrazione di società, enti, trust o soggetti

giuridici analoghi

procedono con gli adempimenti previsti dal D.lgs. 231/07

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 23Gli obblighi previsti dal D.lgs. 231/07

Gli obblighi antiriciclaggio

per gli avvocati

(forma individuale, associata o societaria)

ADEGUATA VERIFICA DELLA REGISTRAZIONE E SEGNALAZIONE

CLIENTELA CONSERVAZIONE OPERAZIONI SOSPETTE

Art. 16 Art. 36 Art. 41

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 24Quando scatta l’obbligo di adeguata verifica

prestazione professionale avente ad oggetto mezzi di

pagamento, beni od utilità di valore pari o superiore a 15.000

euro;

Art. 16

prestazioni professionali occasionali che comportano la

ADEGUATA

trasmissione o la movimentazione di mezzi di pagamento di

VERIFICA DELLA

importo pari o superiore a 15.000 euro, indipendentemente

CLIENTELA

se si tratta di un’operazione unica o frazionata;

deve essere applicata

dai professionisti ed

i revisori contabili nei operazioni di valore indeterminato o non determinabile;

seguenti casi

sospetti di riciclaggio o di finanziamento del terrorismo,

oppure dubbi sulla veridicità o adeguatezza dei dati ottenuti

in sede di identificazione.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 25Prestazioni escluse dall’adeguata verifica

ALCUNI CASI IN CUI NON SCATTA L’OBBLIGO DI ADEGUATA VERIFICA

adempimenti in materia di amministrazione del personale e mera

redazione e/o trasmissione di dichiarazioni fiscali (art. 12, comma 3);

docenze a corsi, convegni e simili (Risp. U.I.C. n. 23 del

21.06.2006);

incarico di curatore fallimentare e altre attività svolte su incarico

dell’Autorità giudiziaria (Risp. U.I.C. n. 15 del 21.06.2006);

incarico di recupero crediti (Risp. U.I.C. n. 22 del 21.06.2006);

componente organi di controllo di società destinatarie degli obblighi

antiriciclaggio (qualora non incaricati di obblighi contabili) – art. 12,

comma 3-bis.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 26Contenuto dell’obbligo di adeguata verifica

identificare il cliente e verificarne l'identità sulla base di

documenti, dati o informazioni ottenuti da una fonte affidabile e

indipendente;

CONTENUTO DEGLI identificare l'eventuale titolare effettivo e verificarne l'identità;

OBBLIGHI DI

ADEGUATA

VERIFICA DELLA ottenere informazioni sullo scopo e sulla natura prevista del

CLIENTELA rapporto continuativo o della prestazione professionale;

Art. 18

svolgere un controllo costante nel corso del rapporto

continuativo o della prestazione professionale.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 27Modalità di esecuzione

dell’obbligo di adeguata verifica, art. 19

a) l'identificazione e la verifica dell'identità del cliente e del titolare

effettivo mediante un documento d'identità non scaduto (tra quelli

di cui all'allegato tecnico). Se il cliente è una società o un ente deve

essere verificata l'effettiva esistenza del potere di rappresentanza

(visure, delibere assembleari e dell’organo amministrativo);

b) l'identificazione e la verifica dell'identità del titolare effettivo con

possibile ricorso a pubblici registri, elenchi, atti o documenti conoscibili

da chiunque oppure chiedere ai propri clienti i dati pertinenti ovvero

ottenere le informazioni in altro modo;

c) il controllo costante nel corso del rapporto continuativo si attua

analizzando le transazioni concluse durante tutta la durata di tale

rapporto in modo da verificare che tali transazioni siano compatibili con

la conoscenza che l'ente o la persona tenuta all'identificazione hanno

del proprio cliente.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 28Approccio basato sul rischio, art. 20

Area

geografica

Prevalente Natura giuridica

di residenza

attività svolta o sede del

cliente

Comportamento tenuto

al momento

dell’operazione o

dell’instaurazione del

rapporto/prestazione

Con riferimento al cliente

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 29Approccio basato sul rischio, art. 20

s

v

o Tipologia e Ammontare, frequenza

l modalità di svolgimento operazioni e durata del

t dell’operazione, rapporto rapporto continuativo

a continuativo o prestazione

professionale posta in o prestazione

essere professionale

Ragionevolezza

operazione, area

geografica di

destinazione del

prodotto oggetto

dell’operazione o del

rapporto continuativo

Con riferimento all'operazione, rapporto continuativo

o prestazione professionale

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 30Adeguata verifica della clientela

OBBLIGHI DEL CLIENTE

Art. 21

L’art. 21 del d.lgs. 231/07 impone al cliente di fornire, sotto la propria responsabilità, tutte le

informazioni necessarie e aggiornate per consentire al professionista di adempiere agli

obblighi di adeguata verifica.

Ai fini dell’assolvimento dell’obbligo di adeguata verifica, si consiglia di adottare una

“check list”, compilata a cura del professionista all’atto della raccolta delle informazioni dal

cliente (artt. 18 e 19) e di sottoporre allo stesso la dichiarazione scritta circa le informazioni

fornite.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 31Obbligo di astensione, art. 23 c. 1

Quando gli operatori non sono in grado di rispettare gli obblighi di adeguata

verifica della clientela, devono astenersi dall’effettuare l’operazione o dall’avviare il

rapporto ovvero devono porre fine allo stesso, nonché prendere l’ipotesi di

effettuare una segnalazione di operazione sospetta alla UIF, in presenza di

possibili operazioni di riciclaggio o di finanziamento al terrorismo.

a. quando è da ostacolo alle indagini, ovvero sussiste un

obbligo di legge di ricevere l’atto oppure l’esecuzione

dell’operazione per sua natura non può essere rinviata;

in tal caso, viene comunque informata l‟U.I.F.,

immediatamente dopo aver eseguito l’operazione;

sono previste due

ipotesi di esonero b. limitatamente ai professionisti ed ai revisori

contabili, quando sono impegnati nell’esame della

posizione giuridica del cliente o nell’espletamento dei

compiti di difesa o di rappresentanza dello stesso

cliente in un procedimento giudiziario o in relazione a

tale procedimento.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 32Obblighi di astensione

Una nuova ipotesi di astensione è stata prevista dall’art. 36 del decreto legge n. 78

del 31 maggio 2010 (convertito in legge n. 122 del 30 luglio 2010), che ha introdotto i

commi 7 bis, ter e quater all’art. 28 del decreto 231/2007.

Più in dettaglio, viene imposto ai destinatari della normativa antiriciclaggio (ad

esclusione degli uffici della pubblica amministrazione e di tutte le tipologie di soggetti

che esercitano attività da gioco) di astenersi dall’instaurare un rapporto

continuativo, dall’eseguire operazioni o prestazioni professionali ovvero dal

porre fine alle stesse, quando - sia direttamente o indirettamente -

intervengono società fiduciarie, trust, società anonime o controllate attraverso

azioni al portatore aventi sede nei Paesi elencati nella black list, (individuati dal

Ministro dell’Economia e delle Finanze).

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 33Obbligo di astensione e sospetto di riciclaggio

? art. 40 c.p.

art. 57 d.lgs. 231/2007 stabilisce equivalenza

normativa tra il non impedire

un evento ed il cagionarlo

Secondo recenti orientamenti della Suprema Corte, a fondare la responsabilità

ex art. 40 cpv, è sufficiente che il garante disponga di mezzi idonei a sollecitare

gli interventi necessari per evitare che l’evento dannoso venga cagionato.

Individuabili, ad esempio, nell’

OBBLIGO DI ASTENSIONE

(art. 23 del decreto 231/07).

Da Temi e questioni della giustizia penale, «Segnalazione di operazioni sospette e posizione di

garanzia. Ammissibilità e limiti nel concorso per omissione nel delitto di riciclaggio» di Pietro Sorbello,

2015 - pag. 440 ss.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 34Procedura di adeguata verifica semplificata, art.25

CATEGORIE DI CLIENTI PRODOTTI SPECIFICI

• Soggetti di cui all’art. 11, • Contratti di assicurazione-vita

comma 1, (intermediari (premio annuale fino a €1.000 o

finanziari) e 2, lettere b) e c) premio unico fino a € 2.500);

(“confidi, micro credito, • Contratti di assicurazione;

cambiavalute”); • Pensioni;

• Enti creditizi o finanziari • Moneta elettronica se dispositivo

comunitari soggetti alla III non ricaricabile (150 Euro) o

direttiva 2005/60/CE ; ipotesi particolari (ricaricabile

• Ente creditizio o finanziario con limite 2.500 euro;

situato in uno Stato • Fattispecie identificabili a basso

extracomunitario che imponga rischio riciclaggio sulla base dei

obblighi equivalenti (D.M. 28 criteri tecnici stabiliti dalla

settembre 2011); Commissione ai sensi dell’art.

• Società o altro organismo 40.1 lett. b) della Direttiva.

quotato in un mercato

regolamentato;

• Uffici della Pubblica

Amministrazione o

Istituzioni/Organismi con

funzioni pubbliche

Non si applica quando vi è sospetto di riciclaggio o di finanziamento del terrorismo, nonché

quando si abbia motivo di ritenere che l’identificazione effettuata non sia attendibile o non

consenta l’acquisizione delle informazioni necessarie

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 35Procedura di adeguata verifica rafforzata, art. 28 Sono previste MISURE AGGIUNTIVE A QUELLE ORDINARIE D’IDENTIFICAZIONE: • in presenza di un RISCHIO PIÙ ELEVATO di riciclaggio o di finanziamento del terrorismo; • quando il cliente NON È FISICAMENTE PRESENTE; • in caso di conti di corrispondenza con enti di PAESI EXTRACOMUNITARI; • nei rapporti con persone POLITICAMENTE ESPOSTE residenti in uno Stato comunitario o in uno Stato extra comunitario Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 36

Procedura di adeguata verifica rafforzata, art. 28

In particolare la norma non delinea adempimenti aggiuntivi diversi e ulteriori rispetto

all’adeguata verifica ordinaria; ciò significa che l’avvocato dovrà adottare

i medesimi adempimenti ma in modo più rigoroso e vigile ad es. attraverso:

• analisi documentali più approfondite anche mediante dati o informazioni

supplementari;

• identificazione del cliente e del titolare effettivo;

• verifica delle informazioni fornite dal cliente;

• controlli periodici più frequenti;

• verifica che il primo pagamento relativo all’operazione sia effettuato attraverso un

conto intestato al cliente presso un ente-creditizio.

Si considerano comunque assolti gli obblighi di adeguata verifica, anche senza la

presenza fisica del cliente, nei casi in cui:

• Il cliente sia già stato identificato in relazione ad un rapporto in essere;

• I dati identificativi o le informazioni da acquisire risultino da atti pubblici, da scritture

private autenticate o da certificati qualificati.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 37Esecuzione da parte di terzi: artt. 29 e 30

• Per semplificare le procedure e ridurre i costi, pur in assenza del cliente, può essere

accettata l’IDENTIFICAZIONE eseguita da:

intermediari di cui all’art. 11, comma 1 (banche, poste, SIM, SGR, SICAV, etc.);

enti creditizi e finanziari di Stati membri dell’UE;

banche aventi sede legale e amministrativa in paesi non appartenenti all’U.E.

purché aderenti al GAFI;

liberi professionisti di cui all’art. 12, comma 1, nei confronti altri professionisti

(art. 30 c. d).

• I quali metteranno immediatamente a disposizione dei destinatari le informazioni richieste

(art. 34)

L’art. 29 del d.lgs. specifica che i responsabili finali dell’assolvimento di tali

obblighi continuano ad essere gli enti e le persone destinatarie degli

adempimenti che ricorrono a terzi.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 38Obblighi di registrazione, art. 36

Al fine di consentire le indagini su eventuali operazioni di riciclaggio o

finanziamento del terrorismo, vi è l’obbligo di conservare

CON

PER UN PERIODO DI 10 ANNI

Adeguata verifica del cliente o Operazioni, rapporti continuativi e

del titolare effettivo prestazioni professionali

COPIA DEI DOCUMENTI RICHIESTI SCRITTURE E REGISTRAZIONI,

O I RIFERIMENTI DEGLI STESSI CONSISTENTI NEI DOCUMENTI

per un periodo di dieci anni dalla ORIGINALI O NELLE COPIE AVENTI

fine del rapporto continuativo o ANALOGA EFFICACIA PROBATORIA

della prestazione professionale NEI PROCEDIMENTI GIUDIZIARI,

per un periodo di dieci anni

dall'esecuzione dell'operazione o dalla

cessazione del rapporto continuativo

o della prestazione professionale

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 39Registrazione, art. 36

Al fine di consentire le indagini su eventuali operazioni di riciclaggio o

finanziamento del terrorismo, vi è l’obbligo di conservare

TEMPESTIVAMENTE

CON

Con riferimento ai rapporti Operazioni di importo pari

continuativi ed alla prestazione o superiori a 15.000 €

professionale

ENTRO 30 GIORNI DAL

ENTRO 30 GIORNI DALLA COMPIMENTO

APERTURA, VARIAZIONE E DELL’OPERAZIONE:

CHIUSURA DEL RAPPORTO Data;

CONTINUATIVO, Causale;

ACCETTAZIONE/TERMINE Importo;

INCARICO PROFESSIONALE : Tipologia operazione;

Data di instaurazione; Mezzi pagamento;

I dati identificativi del Dati identificativi cliente o

cliente; delegato.

Le generalità dei delegati

ad operare;

Il codice del rapporto

(ove previsto).

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 40Modalità di registrazione, art. 38

Il legislatore, tenendo conto della differente tipologia di soggetti coinvolti nel sistema

di prevenzione, ha previsto per alcuni soggetti l’onere di istituire un apposito

ARCHIVIO UNICO INFORMATICO. Viceversa PER I PROFESSIONISTI EGLI ALTRI

REVISORI CONTABILI è prevista l’istituzione IN ALTERNATIVA di:

un archivio formato e gestito un registro della clientela cartaceo,

a mezzo di strumenti numerato progressivamente e siglato in ogni

informatici; pagina con l’indicazione, alla fine dell’ultimo

foglio, del numero delle pagine di cui è composto

il registro e l’apposizione della firma del

professionista o del collaboratore. Deve essere

tenuto ordinatamente senza spazi bianchi o

abrasioni. Nel caso di svolgimento dell’attività in

più sedi, può essere tenuto un registro presso

ciascuno studio.

L’omessa istituzione del registro della clientela ovvero la mancata adozione delle

modalità di registrazione di cui all’art. 39 è punita con una sanzione amministrativa

pecuniaria da 5.000 a 50.000 € (art. 57, c. 3)

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 41La S.O.S.: i soggetti obbligati, art. 41 c. 1

I destinatari dell’obbligo di segnalazione sono i soggetti

indicati negli artt. 10 c. 2, 11, 12, 13 e 14, quando:

«sanno, sospettano o hanno motivi ragionevoli per sospettare che siano in

corso o che siano state compiute o tentate operazioni di riciclaggio o di

finanziamento del terrorismo»

INVIO SENZA RITARDO ALLA U.I.F.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 42Modalità della segnalazione, art. 43

I professionisti di cui all' articolo 12, comma 1, lettera a) e c) (dunque, AVVOCATI) ,

trasmettono la segnalazione di cui all'articolo 41 direttamente alla U.I.F. ovvero agli

ordini professionali individuati con decreto del Ministro dell’Economia e delle

Finanze di concerto con il Ministro della Giustizia.

Gli ordini che hanno ricevuto la segnalazione provvedono senza ritardo a

trasmetterla integralmente alla U.I.F. priva del nominativo del segnalante

Gli ordini che hanno ricevuto la segnalazione custodiscono il nominativo

del segnalante per le finalità di cui all' articolo 45, comma 3 (eventuali

richieste da parte della U.I.F., GDF o DIA).

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 43Il sospetto, art. 41 c. 1 Il sospetto è desunto dalle caratteristiche, entità, natura dell'operazione o da qualsivoglia altra circostanza conosciuta in ragione delle funzioni esercitate, tenuto conto anche della capacità economica e dell'attività svolta dal soggetto cui è riferita, in base agli elementi a disposizione dei segnalanti, acquisiti nell'ambito dell'attività svolta ovvero a seguito del conferimento di un incarico. E’ un elemento di sospetto il ricorso frequente o ingiustificato a operazioni in contante, anche se non in violazione dei limiti di cui all’articolo 49, e, in particolare, il prelievo o il versamento in contante con intermediari finanziari di importo pari o superiore a 15.000 euro. Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 44

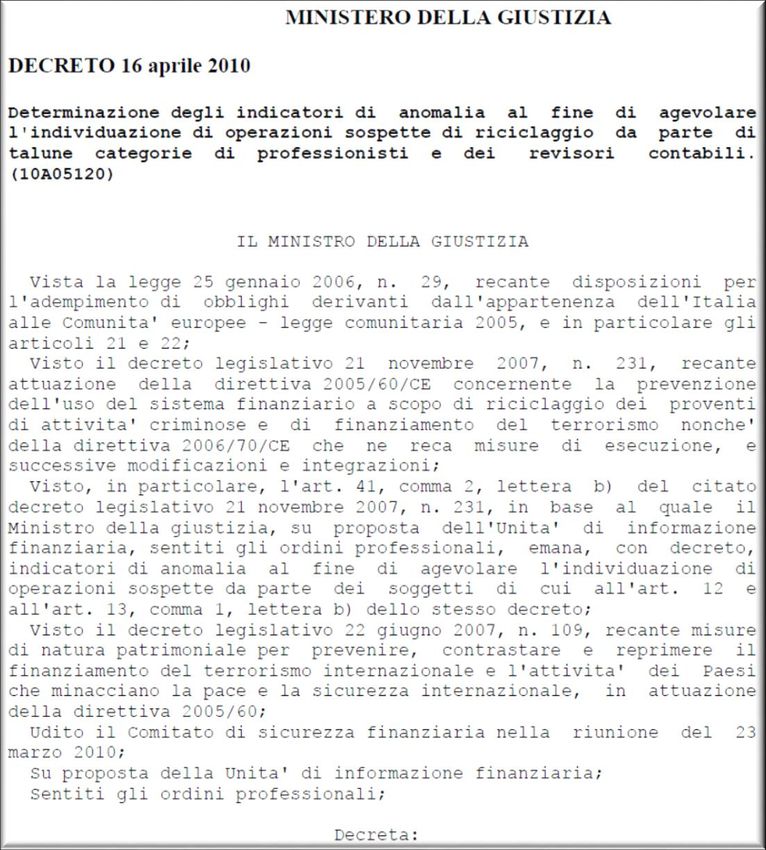

Gli indicatori di anomalia, art. 41 Nel c. 2 art. 41 si fa riferimento ai cosiddetti INDICATORI DI ANOMALIA che consistono in una elencazione a carattere esemplificativo di connotazioni di operatività ovvero di comportamenti della clientela da ritenere “anomali” e potenzialmente caratterizzanti intenti di riciclaggio o di finanziamento del terrorismo. Gli indicatori hanno la funzione di ridurre i margini di incertezza connessi con valutazioni soggettive o con comportamenti discrezionali e contribuiscono altresì al contenimento degli oneri e al corretto e omogeneo adempimento degli obblighi di segnalazione di operazioni sospette da parte dei soggetti obbligati. È compito della U.I.F. elaborare e proporre gli indicatori di anomalia, che sono poi emanati con provvedimenti formali da autorità diverse; in particolare per i professionisti sono emanati dal MINISTERO della GIUSTIZIA (come anticipato, Decreto Ministeriale 16.04.2010) sentiti gli Ordini Professionali. Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 45

Il Decreto del Ministero della Giustizia 16.04.2010 individua gli indicatori di anomalia dell’operazione sospetta di riciclaggio. Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 46

Indicatori di anomalia connessi al cliente Fonte: Decreto Ministeriale 16.04.2010 – Determinazione degli indicatori di anomalia al fine di agevolare l’individuazione di operazioni sospette di riciclaggio da parte di talune categorie di professionisti e dei revisori contabili. Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 47

Indicatori di anomalia connessi alle modalità di

esecuzione delle prestazioni professionali

Fonte: Decreto Ministeriale 16.04.2010 – Determinazione degli indicatori di anomalia al fine di agevolare

l’individuazione di operazioni sospette di riciclaggio da parte di talune categorie di professionisti e dei revisori contabili.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 48Indicatori di anomalia relativi alla costituzione e alla amministrazione di imprese, società, trust ed enti analoghi Fonte: Decreto Ministeriale 16.04.2010 – Determinazione degli indicatori di anomalia al fine di agevolare l’individuazione di operazioni sospette di riciclaggio da parte di talune categorie di professionisti e dei revisori contabili. Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 49

Indicatori di anomalia relativi ad operazioni aventi

a oggetto beni immobili o mobili registrati

Indicatori di anomalia relativi ad operazioni

contabili e finanziarie

Fonte: Decreto Ministeriale 16.04.2010 – Determinazione degli indicatori di anomalia al fine di agevolare

l’individuazione di operazioni sospette di riciclaggio da parte di talune categorie di professionisti e dei revisori contabili.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 50Gli schemi rappresentativi di

comportamenti anomali

I MODELLI E GLI SCHEMI RAPPRESENTATIVI DI COMPORTAMENTI ANOMALI

integrano gli indicatori di anomalia (art. 41, comma 2) come strumento di ausilio per

l’individuazione delle operazioni sospette da parte dei segnalanti; essi sono elaborati e

diffusi dalla U.I.F., in base all’art. 6, comma 7, lett. b) del decreto. I modelli e gli schemi

esemplificano prassi e comportamenti anomali ricorrenti e diffusi riscontrati dalla U.I.F.

con riguardo a determinati settori di operatività o a specifici fenomeni riferibili a possibili

attività di riciclaggio o di finanziamento del terrorismo.

Redatti sulla base dell’esperienza maturata in sede di analisi finanziaria e avvalendosi

del contributo delle competenti autorità investigative e di vigilanza, gli schemi mettono in

correlazione particolari sequenze logico-temporali di fatti e comportamenti che

l’esperienza porta a ricondurre a determinati fenomeni criminali.

DISPONIBILI SUL SITO DELLA U.I.F.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 51L’esonero dalle SOS: art. 12, c. 2

per le informazioni che essi ricevono da un loro

cliente o ottengono riguardo allo stesso, nel corso

dell'esame della posizione giuridica del loro

cliente o dell'espletamento dei compiti di difesa o di

rappresentanza del medesimo in un procedimento

giudiziario o in relazione a tale procedimento,

compresa la consulenza sull'eventualità di intentare o

evitare un procedimento, ove tali informazioni siano

IPOTESI DI ESONERO

ricevute o ottenute prima, durante o dopo il

DALLE SOS procedimento stesso.

PER I PROFESSIONISTI

Il d.l. 132/2014 (convertito nella l. 162/2014) ha

introdotto la cosiddetta «procedura di negoziazione

assistita» per la composizione amichevole delle

controversie tra privati. Nel corso di attività nell’ambito

di questa procedura, gli avvocati sono esonerati dalla

SOS. Restano invariati, invece, gli altri presidi

antiriciclaggio.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 52L’esonero dalle SOS

Chiarimento del

MINISTERO DELL’ECONOMIA E DELLE FINANZE

in risposta alla FAQ del 23.01.2015

• «l’esonero di cui all’art. 12 co. 2 del D.Lgs. 231/2007 non si estende quindi a tutti

i casi di consulenza ma solo a quelli collegati a procedimenti giudiziari ;

• gli obblighi antiriciclaggio si applicano solo al momento in cui si concretizza, con il

conferimento dell’incarico al professionista, il rapporto tra quest’ultimo e il

soggetto al quale sarà resa la prestazione professionale.

Infatti, la definizione di “cliente” contenuta nell’articolo 1, comma 2, lettera e) del

d.lgs. 231, definisce tale il soggetto al quale “…, i destinatari indicati agli articolo 12

e 13 rendono una prestazione professionale a seguito del conferimento di un

incarico”.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 53Divieto di comunicazione, art. 46

Alcuni aspetti di particolare interesse

1. È fatto divieto ai soggetti tenuti alle segnalazioni di cui all' articolo 41 e a chiunque

ne sia comunque a conoscenza di dare comunicazione dell'avvenuta segnalazione

fuori dai casi previsti dal presente decreto.

3. I soggetti obbligati alla segnalazione non possono comunicare al soggetto

interessato o a terzi l'avvenuta segnalazione di operazione sospetta o che è in corso

o può essere svolta un'indagine in materia di riciclaggio o di finanziamento del

terrorismo.

5. Il divieto di cui al comma 1 non impedisce la comunicazione tra i soggetti di cui all'

articolo 12, comma 1, lettere a), b) e c) , che svolgono la propria prestazione

professionale in forma associata, in qualità di dipendenti o collaboratori, anche se

situati in Paesi terzi, a condizione che applichino misure equivalenti a quelle previste

dal presente decreto.

7. Il tentativo di uno dei soggetti di cui all' articolo 12, comma 1, lettere a), b) e c) , di

dissuadere il cliente dal porre in atto un'attività illegale non concretizza la

comunicazione vietata dal comma precedente.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 54Il ruolo della Guardia di Finanza

nel dispositivo antiriciclaggio

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 55Il processo investigativo «tipo»

Durante lo svolgimento di indagini per reati a carattere economico

tipicamente di corruzione, bancarotta, appropriazione indebita, frode

fiscale, truffa ma anche reati di mafia e di traffico di stupefacenti - tutte

condotte potenzialmente presupposto all’ulteriore reato di riciclaggio - è

necessario ricostruire il flusso di denaro generato.

Lo scopo è:

• recuperare il provento con misure di sequestro;

• accertare le responsabilità del reato «a monte» e di quelle del

«nascondimento» dell’illecito.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 56Attività della Guardia di Finanza

a contrasto del riciclaggio

Decreto legislativo nr. 68 del 19 marzo 2001

La Guardia di Finanza, quale forza di polizia economico-finanziaria con

competenza generale, svolge compiti di prevenzione, ricerca e repressione

delle violazioni in danno dei mercati finanziari e mobiliari, con riferimento

anche:

• all’esercizio del credito e alle sollecitazioni al pubblico risparmio;

• alle movimentazioni di capitali, valute, titoli e mezzi di pagamento nazionali

ed esteri.

Indagini di p.g.

Accertamenti

finalizzati Verifiche e

all’applicazione controlli di Approfondimento

delle misure di natura fiscale delle ss.oo.ss.

prevenzione Ispezioni e

(art. 41 D.Lgs controlli

231/2007) Controlli sulla

antiriciclaggio circolazione

transfrontaliera

di valuta

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 57Il circuito delle SOS

Soggetto obbligato

alla segnalazione

U.I.F.

Unità di Informazione

Finanziaria

NSPV

Nucleo Speciale

Polizia Valutaria

Reparti operativi

I Reparti della Guardia di Finanza della Guardia di Finanza

approfondiscono le SOS attraverso l’applicativo SIVA²

(Sistema Informativo Valutario)

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 58Dispositivo antiriciclaggio della

Guardia di Finanza

Nucleo Speciale Polizia Valutaria

Nuclei di Polizia Tributaria

Gruppi

Compagnie

Tenenze

Brigate

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 59Approfondimento delle SOS

Violazioni Violazioni Violazioni Nessuna

amministrative penali tributarie violazione

Contestazioni Interessamento

ex lege 689/81 del Reparto del

e trasmissione Interessamento Corpo

Archiviazione

del verbale al della competente territorialmente

della posizione

Ministero Autorità competente

segnalata

dell’Economia e Giudiziaria mediante

delle Finanze appunto

ed all’U.I.F. informativo

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 60Guardia di Finanza: lotta alla criminalità organizzata… Fonte: Rapporto Annuale 2015 Guardia di Finanza. Pagg. 24, 25 Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 61

Verso la depenalizzazione Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 62

Il d.lgs 231/2007

Nel diritto penale della modernità emergono beni giuridici collettivi che

richiedono una diversa tutela rispetto agli interessi individuali protetti dal

nucleo tradizionale del diritto penale classico.

sanzioni penali

d.lgs. n. 231

del 21.01.2007

sanzioni amministrative

La violazione degli obblighi antiriciclaggio penalmente sanzionata è orientata

alla prevenzione ed un «diritto penale della prevenzione va visto nella sostanza

come un diritto amministrativo e nella forma come un diritto penale…»

Da Temi e questioni della giustizia penale, «Segnalazione di operazioni sospette e posizione di

garanzia. Ammissibilità e limiti nel concorso per omissione nel delitto di riciclaggio» di Pietro Sorbello,

2015 - pag. 440 ss.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 63D.lgs. 231/2007:

la recente depenalizzazione dell’art. 55

Violazione dell’obbligo di

identificazione (art. 55, comma 1)

Omessa, tardiva o incompleta

registrazione (art. 55, comma 4)

D.lgs. n. 8 del 2016

«Disposizioni in materia di Art. 55 Omessa o incompleta

depenalizzazione, a norma comunicazione, da parte dell’agente

dell’art. 2, c. 2, della legge 28 di cambio, del mediatore creditizio o

aprile 2014, n. 67» dell’agente in attività finanziaria,

all’intermediario finanziario per conto

del quale opera dei dati

o delle informazioni da registrare

(art. 55, comma 7)

Dal 6 febbraio u.s. le richiamate condotte sono assoggettate alla sanzione

amministrativa pecuniaria da 5.000 a 30.000 euro.

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 64Alcuni dati – spunti di riflessione? Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 65

Categorie di S.O.S. Fonte: Relazione al Ministro dell‘Economia e delle Finanze del Comitato di Sicurezza Finanziaria Valutazione delle attività di prevenzione del riciclaggio e del finanziamento del terrorismo - Anno 2015, pag. 25 Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 66

Categorie di segnalanti S.O.S. Fonte: Relazione al Ministro dell‘Economia e delle Finanze del Comitato di Sicurezza Finanziaria Valutazione delle attività di prevenzione del riciclaggio e del finanziamento del terrorismo - Anno 2015, pag. 20. Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 67

Segnalazioni ricevute per categoria Fonte: Rapporto Annuale dell’Unità di Informazione Finanziaria – Anno 2015 – pag. 30 Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 68

L’aumento delle segnalazioni dei professionisti è proseguito in modo significativo anche nella prima parte del 2016. L’apparato preventivo e repressivo è chiamato a cercare e implementare soluzioni che consentano di sostenere nel tempo l’intensità e la consapevolezza della collaborazione attiva da parte di queste categorie, anche dopo che si sarà esaurito il flusso segnaletico associato alla voluntary disclosure. La UIF è impegnata a mantenere il dialogo con le categorie interessate, in particolare su qualità e quantità delle segnalazioni. Nel perseguimento di tali obiettivi occorre puntare su un ruolo più attivo degli ordini professionali. È auspicabile il completamento del percorso già avviato sin dal 2012 con l’abilitazione del Consiglio Nazionale dell’Ordine dei dottori commercialisti e degli esperti contabili (CNDCEC) a ricevere dai propri iscritti e a trasmettere alla UIF le segnalazioni di operazioni sospette. Tale modello, che garantisce l’anonimato del segnalante, ha creato le premesse per l’incremento delle segnalazioni da parte dei notai: il CNN ha costantemente svolto negli ultimi quattro anni un ruolo importante, tramitando la quasi totalità delle segnalazioni (nel 2015, 3.146 a fronte delle 81 inviate direttamente) e agevolando l’adempimento degli obblighi segnaletici da parte dei notai. Anche per le altre categorie di professionisti, l’effettiva possibilità per gli iscritti di tramitare per via dell’Ordine le segnalazioni potrebbe agevolare l’adempimento degli obblighi di collaborazione attiva, nel rispetto della tutela della riservatezza previsto dagli artt. 45 e 46 del d.lgs. 231/2007. Fonte: Rapporto Annuale dell’Unità di Informazione Finanziaria – Anno 2015 – pagg. 30 e 31 Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 69

Tipologia di operazioni segnalate Fonte: Rapporto annuale dell’Unità di Informazione Finanziaria - Anno 2015, pag. 36 Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 70

Tecniche di riciclaggio Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 71

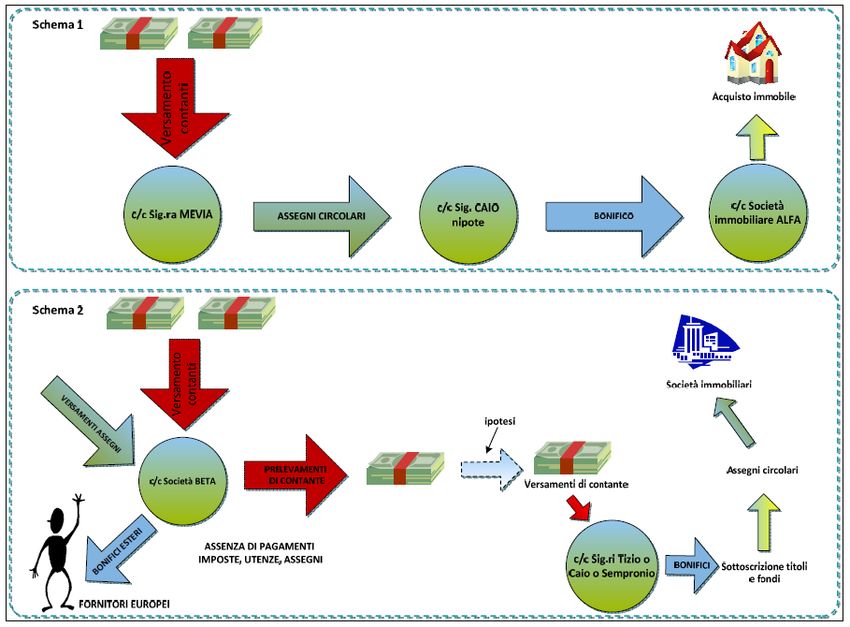

Qualche esempio… interposizione di veicoli

societari esteri

L’acquisto di quote di fondi gestiti da una Sgr e riservati a investitori qualificati viene

effettuato da persone fisiche che si avvalgono dell’interposizione di un veicolo di

cartolarizzazione, avente sede in un Paese UE.

La società di cartolarizzazione sembrerebbe pertanto utilizzata come strumento per

schermare il titolare effettivo delle stesse quote.

Analoga operatività è posta in essere tramite società assicurativa, avente sede nel

medesimo Paese UE, che acquista quote di fondi della stessa Sgr e conferisce le stesse

in polizze di tipo unit linked1 sottoscritte da persona fisica.

Fonte: UIF, Quaderni

dell’antiriciclaggio

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 72Qualche esempio… false fatturazioni nel settore

dei metalli ferrosi

Intensi flussi finanziari tra imprese operanti nel settore dei metalli ferrosi, caratterizzati da

un consistente ricorso al prelevamento di contante, hanno messo in luce un possibile

fenomeno di frodi nelle fatturazioni attraverso alcune società verosimilmente qualificabili

come “cartiere”.

Fonte: UIF, Quaderni

dell’antiriciclaggio

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 73Qualche esempio… frode carosello nel commercio

di prodotti informatici

Esponenti di società operanti nel commercio di prodotti informatici, appartenenti al

medesimo gruppo familiare, eseguono ingenti versamenti in contante su propri conti

personali e su quelli aziendali collegati. Dall’esame dell’operatività complessiva, emerge

un possibile schema di frode “carosello”.

Fonte: UIF, Quaderni

dell’antiriciclaggio

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 74Casi emergenti…uso improprio di trust Il conto corrente di un trust, costituito con finalità protettive a beneficio del gruppo familiare del disponente, è alimentato con numerosi bonifici disposti da conti dello stesso disponente e di imprese a quest’ultimo riconducibili. Lo stato di difficoltà finanziaria in cui tali imprese versano induce a ritenere che la predetta operatività sia funzionale a sottrarre fondi ai creditori. Fonte: UIF, Quaderni dell’antiriciclaggio Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 75

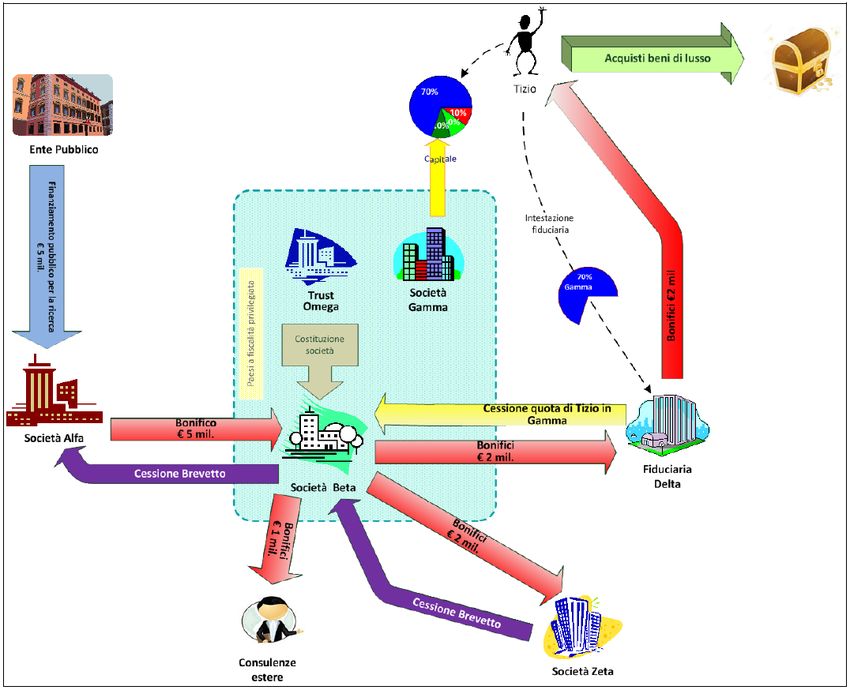

Casi emergenti…cessioni di rami d’azienda tra società cooperative con possibili finalità di evasione fiscale Gli introiti derivanti dalla cessione di rami d’azienda, appartenenti a cooperative operanti nel settore sanitario, sono in parte sottratti a tassazione mediante il ricorso a veicoli societari esteri, appositamente costituiti dall’amministratore delle società cooperative cedenti. Gli utili di tali transazioni finanziarie sono infine destinati al patrimonio personale di quest’ultimo. Fonte: UIF, Quaderni dell’antiriciclaggio Verona, 26 gennaio 2017 Col. t.ISSMI Pietro Bianchi 76

Casi emergenti…operatività preordinata a possibili

finalità corruttive

Sul conto personale di un esponente politico locale si registra l’accredito di fondi provenienti

da conti correnti intestati al proprio gruppo politico ed a soggetti aventi relazioni finanziarie

e/o professionali con l’ente locale di appartenenza o con altri enti pubblici territoriali. Una

parte di tali fondi è utilizzata per perfezionare un’operazione immobiliare con modalità

apparentemente dissimulatorie che inducono ad ipotizzare possibili scopi di corruzione.

Fonte: UIF, Quaderni

Verona, 26 gennaio 2017 dell’antiriciclaggio

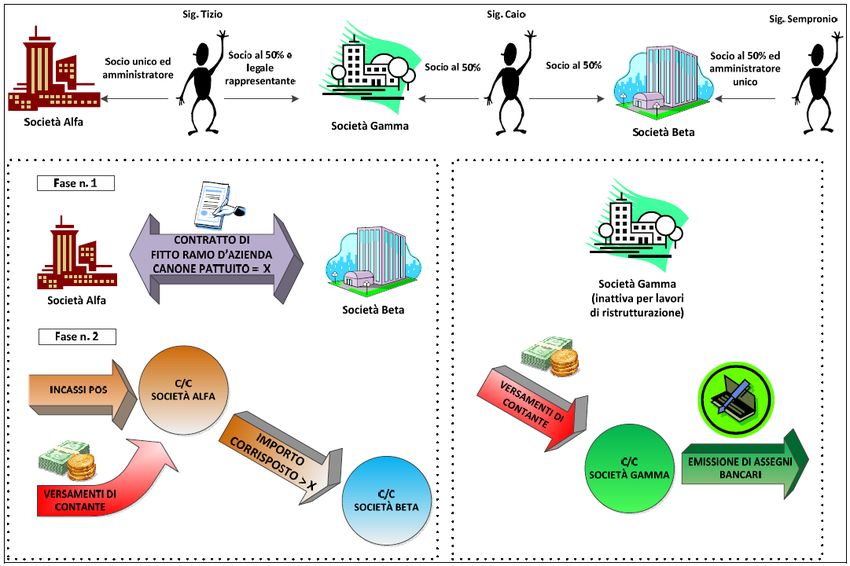

Col. t.ISSMI Pietro Bianchi 77Casi emergenti…uso di contratti d’affitto di ramo

d’azienda per finalità dissimulatorie

Una società di

ristorazione stipula un

contratto di affitto di ramo

d’azienda con altra

società attiva nello stesso

settore, versando alla

stessa canoni di

locazione di importi

notevolmente superiori a

quelli previsti dal

contratto.

Nello stesso periodo una

terza società dello stesso

settore, nonostante risulti

inattiva, effettua cospicui

versamenti di contante.

Le tre società hanno in comune esponenti aziendali coinvolti in una indagine penale: ciò

induce il sospetto di un uso improprio del contratto di affitto di ramo d’azienda e del canale

bancario per immettere e trasferire fondi di natura non commerciale.

Fonte: UIF, Quaderni

dell’antiriciclaggio

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 78Casi emergenti…distrazioni di fondi all’estero sotto

forma di pagamento di accordi transattivi

Una società italiana dispone bonifici a favore di una controparte estera a titolo di parziale

adempimento di un accordo transattivo riguardante un credito per servizi di consulenza

pubblicitaria oggetto, nel tempo, di ripetute cessioni.

Il lungo lasso temporale

intercorso tra l’origine del

credito commerciale e

l’accordo transattivo, i diversi

passaggi di proprietà del

credito tra società di Stati

diversi, le condizioni inusuali

previste nell’accordo,

inducono ad ipotizzare che

tale accordo sia stato

unicamente funzionale al

deflusso di fondi verso

l’estero.

Fonte: UIF, Quaderni

dell’antiriciclaggio

Verona, 26 gennaio 2017

Col. t.ISSMI Pietro Bianchi 79Casi emergenti…possibili condotte finanziarie

preordinate a bancarotta fraudolenta

Il conto di una società in

stato di difficoltà

finanziaria viene

alimentato da bonifici

disposti da un’unica

controparte a titolo di

pagamenti commerciali.

Tali somme sono

sistematicamente

utilizzate per emettere

assegni circolari a

beneficio della stessa

società, poi riversati sul

medesimo conto solo in

presenza della necessità

di effettuare pagamenti.

Tra questi, si rilevano addebiti a favore di due società controllate di nuova costituzione che

poi dispongono bonifici verso l’estero.

L’operatività appare finalizzata a distrarre fondi dal patrimonio della società in crisi,

ostacolando così la soddisfazione dei creditori nella fase immediatamente precedente alla

dichiarazione di fallimento.

Verona, 26 gennaio 2017 Fonte: UIF, Quaderni

Col. t.ISSMI Pietro Bianchi dell’antiriciclaggio 80Puoi anche leggere