ANDAMENTO DEI VALORI IMMOBILIARI - Roma, 7 marzo 2023 Ing. Carmela Vessia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

ANDAMENTO DEI VALORI IMMOBILIARI

Roma, 7 marzo 2023

Ing. Carmela Vessia

PROCEDURA OPERATIVA N.2/2021/DCSEOMI 1

Formazione, gestione, aggiornamento, pubblicazione e divulgazione

della banca dati delle quotazioni dell’Osservatorio del Mercato

Immobiliare

Osservatorio Mercato

Immobiliare

Indagini Quotazioni Zonizzazione

statistiche immobiliari OMI

PROCEDURA OPERATIVA N.2/2021/DCSEOMI 2 Formazione, gestione, aggiornamento, pubblicazione e divulgazione della banca dati delle quotazioni dell’Osservatorio del Mercato Immobiliare Lo scopo della procedura operativa è regolamentare nel dettaglio operativo i processi di formazione, gestione, aggiornamento, pubblicazione e divulgazione della Banca Dati delle Quotazioni dell’Osservatorio del Mercato Immobiliare. In tale contesto sono stabiliti i ruoli dei livelli organizzativi interessati, le responsabilità dei soggetti coinvolti e le loro interazioni. Le istruzioni tecniche e operative per la corretta gestione dei processi che concorrono alla formazione e all’aggiornamento della BDQ OMI trovano la loro compiuta trattazione nel Manuale della Banca Dati Quotazioni dell’Osservatorio del Mercato Immobiliare e nelle procedure informatiche dedicate alle attività dell’OMI. Le responsabilità richiamate nella Procedura Operativa attengono alla gestione della BDQ OMI provinciale riferita a ogni specifico territorio provinciale indipendentemente dalla struttura organizzativa di competenza.

IL PIANO OPERATIVO DI RILEVAZIONE

3

Per ogni provincia si definisce l’obiettivo quantitativo dell’indagine del mercato

immobiliare in termini di:

• numero comuni da rilevare;

• numero di schede di rilevazione da validare per le unità residenziali;

• numero di schede di rilevazione da validare per unità immobiliari locate;

• numero di schede di rilevazione da validare per le unità non residenziali.

La pianificazione quantitativa delle attività di rilevazione, relativa al mercato delle

compravendite e delle locazioni, è declinata, in termini di ripartizione territoriale, nel

Piano Operativo di Rilevazione (POR).

La pianificazione dell’indagine deve tener conto dei volumi di compravendita di unità

immobiliari che si realizzano in un semestre, con riferimento al Numero di Transazioni

Normalizzate (indice NTN, definito come il numero di unità compravendute normalizzate

rispetto alla quota di proprietà).

Il POR costituisce l’obiettivo minimo che il processo di rilevazione deve conseguire al fine

di essere utilmente di supporto all’alimentazione della BDQ OMI e alle successive

elaborazioni statistiche dei dati.

RILEVAZIONE DEL MERCATO IMMOBILIARE

4

L’indagine del mercato immobiliare è alla base del processo di determinazione delle

quotazioni immobiliari. È differenziata nelle metodologie in relazione agli ambiti

territoriali con rilevante ovvero carente dinamica di mercato, secondo le istruzioni

tecniche contenute nel Manuale BDQ OMI.

Nel caso di rilevante dinamica, l’indagine avviene con rilevazione diretta mediante

schede standardizzate, in quanto il numero di compravendite verificatesi in un

semestre consente l’acquisizione di un campione elaborabile; si procede, invece, con

rilevazione indiretta quando si è in presenza di ambiti territoriali con carente dinamica

di mercato, utilizzando tutte le fonti informative disponibili.

L’attività di rilevazione del mercato immobiliare deve essere avviata:

• per il 1° semestre, nel mese di gennaio e concludersi entro il 30 giugno, con

l’aggiornamento dell’archivio delle schede;

• per il 2° semestre, nel mese di luglio e concludersi entro il 31 dicembre, con

l’aggiornamento dell’archivio delle schede.

COMITATO CONSULTIVO TECNICO

5

E’ un organismo che, istituito in ogni territorio provinciale rappresenta il tavolo di

confronto e consultazione tecnica tra l’Agenzia, gli operatori tecnico-economici del

mercato immobiliare e i rappresentanti di alcune principali istituzioni locali, in merito

alla BDQ OMI provinciale e agli elementi tecnici di supporto ai servizi estimativi.

Il Direttore dell’UPT, o il suo delegato, invita, con lettera le organizzazioni e istituzioni locali (Ordini

professionali, Camera di Commercio, Comune, Provincia, Associazioni di categoria) a designare

formalmente un membro effettivo e un supplente del CCT e l’elenco dei membri viene acquisito

e archiviato tramite le applicazioni OMI.

Il CCT è convocato e presieduto dal Direttore dell’UPT e ha funzione informativo-consultiva

nell’ambito provinciale sui dati tecnico economici relativi ai valori degli immobili ed esprime

pareri sull’andamento del mercato immobiliare locale, fornendo così indicazioni e pareri, non

vincolanti, all’Agenzia prima della definitiva validazione delle quotazioni OMI. Negli incontri del

CCT il Capo Area SEOMI, o il Coadiutore OMI, presentano i risultati delle indagini del mercato

immobiliare provinciale condotte nel semestre, il Report semestrale sul mercato immobiliare

provinciale e la proposta di aggiornamento della BDQ OMI provinciale.

In esito ai lavori del CCT si redige apposito verbale.

COMMISSIONE TECNICA DI VALIDAZIONE

6

E’ un organismo interno all’UPT che, in piena autonomia, esaminati i risultati

dell’indagine effettuata nel semestre ed i pareri espressi in sede di CCT, provvede alla

determinazione delle quotazioni immobiliari, validando le BDQ OMI provinciali ai fini

della pubblicazione.

Sono membri della CTV i seguenti soggetti:

- il Direttore Provinciale;

- il Capo Area SEOMI;

- i Coadiutori delle attività OMI e dei Servizi Estimativi, qualora individuati.

Il Direttore dell’UPT può nominare altri funzionari dell’ufficio esperti di mercato immobiliare o

di tecnica estimativa, in numero non superiore a due.

La CTV è presieduta dal Direttore dell’UPT. In esito ai lavori della CTV viene redatto apposito

verbale nel quale sono formalizzati la sintesi dei risultati delle indagini condotte nel semestre

sul mercato immobiliare, la coerenza della BDQ OMI validata con il mercato immobiliare

provinciale, le opportune e adeguate motivazioni delle eventuali discordanze rispetto ai

pareri espressi dal CCT.

Il verbale della CTV deve essere acquisito negli archivi tramite le apposite applicazioni OMI.

DETERMINAZIONE DELLE QUOTAZIONI IMMOBILIARI

7

Conclusa l’indagine del mercato immobiliare di un semestre, si procede con l’esame e

l’elaborazione dei dati acquisiti, al fine della formulazione della proposta di aggiornamento

della BDQ OMI provinciale da presentare al CCT.

Il processo di determinazione delle quotazioni immobiliari, di cui è responsabile il Capo Area

SEOMI, eventualmente assistito dal Coadiutore OMI laddove individuato, deve essere

condotto secondo le istruzioni tecniche contenute nel Manuale BDQ OMI ed è supportato da

apposite applicazioni informatiche.

Il processo si conclude con la formulazione della proposta di aggiornamento della BDQ OMI

provinciale, prima presentata al CCT e, quindi, sottoposta alla definitiva validazione della

CTV. In esito alla deliberazione della CTV, il Capo Area SEOMI provvede alla validazione della

BDQ OMI provinciale secondo i seguenti termini:

- per il 1° semestre, entro il 31 luglio;

- per il 2° semestre, entro il 31 gennaio.

PUBBLICAZIONE QUOTAZIONI IMMOBILIARI

8

La DC SEOMI, in quanto responsabile della pubblicazione della BDQ OMI a livello nazionale

nel suo complesso, effettua le attività di controllo di qualità e di coerenza sulle banche dati

delle quotazioni OMI provinciali validate ogni semestre.

Al termine dei controlli, di norma entro il 10 settembre relativamente alle BDQ OMI del 1°

semestre ed entro il 20 febbraio relativamente al 2° semestre, la DC SEOMI conferma la

validazione per la pubblicazione della BDQ OMI provinciale ovvero rigetta la validazione,

rinviando alla struttura provinciale l’aggiornamento per la rimozione di incoerenze, anomalie

o errori riscontrati.

La DC SEOMI, in quanto responsabile della divulgazione verso l’esterno dei dati

dell’Osservatorio del Mercato Immobiliare, assicura la pubblicazione della BDQ OMI

nazionale.

La pubblicazione della BDQ OMI nazionale avviene sul sito internet dell’Agenzia delle

Entrate ed è effettuata, normalmente, nel rispetto dei seguenti termini:

- entro il 15 marzo sono pubblicati i dati relativi al 2° semestre;

- entro il 15 ottobre sono pubblicati i dati relativi al 1° semestre.

ZONIZZAZIONE DEL TERRITORIO COMUNALE

9

Un processo cardine delle attività dell’Osservatorio del Mercato Immobiliare è

rappresentato dalla definizione delle zone OMI, ossia aree omogenee di mercato

entro il cui perimetro sono rilevati i dati storici relativi a unità immobiliari

compravendute e locate.

Gli ambiti territoriali delle zone OMI sono soggetti a un processo di revisione

decennale al fine di verificarne la coerenza con lo sviluppo urbanistico del territorio e

con le regole di formazione contenute nel Manuale BDQ OMI.

Il processo è avviato con apposita direttiva del Direttore della DC SEOMI.

Si articola nelle seguenti fasi:

analisi preliminare della zonizzazione esistente e individuazione dei comuni della

provincia di competenza per i quali si ritiene necessario ridefinire le zone OMI;

definizione delle nuove zonizzazioni comunali per i comuni oggetto di interventi di

modifica;

costituzione del fascicolo di zonizzazione comunale, contenente le analisi statistiche.

Inoltre, le zone possono essere oggetto di aggiornamento, revisione parziale, riallineamento

e rettifica.BANCA DATI DELLE QUOTAZIONI IMMOBILIARI

10

Determinazione delle

quotazioni immobiliari

Pubblicazione

quotazioni immobiliariZONIZZAZIONE OMI - GEOPOI

11

Per la consultazione cartografica

delle quotazioni immobiliari:

https://www1.agenziaentrate.gov.

it/servizi/geopoi_omi/index.php

Per la consultazione testuale delle

quotazioni:

https://www1.agenziaentrate.gov.

it/servizi/Consultazione/ricerca.ht

m?level=0APP OMI MOBILE

12

L’app OMI Mobile permette di consultare le quotazioni

dell’Osservatorio del Mercato Immobiliare anche su dispositivi

mobili. Consente di interrogare la banca dati dei valori OMI

navigando su mappa, inserendo un indirizzo di riferimento o

utilizzando la posizione dell’utente.

Per ogni zona OMI il sistema espone gli intervalli delle quotazioni

medie di compravendite e locazioni per le principali tipologie di

immobili (residenziale, commerciale, produttivo e terziario), a

partire dal primo semestre 2016 sino all’ultimo semestre pubblicato

L’app OMI Mobile è gratuita ed è disponibile per il download negli

store digitali dedicati alle piattaforme iOS e Android.

http://m.geopoi.it/php/mobileOMI/index.phpINDAGINI STATISTICHE

13

Per la consultazione delle

pubblicazioni:

https://www.agenziaentr

ate.gov.it/portale/web/g

uest/schede/fabbricatite

rreni/omi/pubblicazioniPIANO OPERATIVO DI RILEVAZIONE

- PROVINCIA DI ROMA - 14

Nel Piano Operativo di Rilevazione

(POR) si analizzano il comune di

Roma e 34 comuni della Città

Metropolitana di Roma, per un totale

di 35 comuni indagati, analizzando 8

delle 10 macroaree provinciali. Non

si redigono schede per le

macroaree notoriamente meno

dinamiche della provincia (Monti

della Tolfa e Area Fiume Aniene).PIANO OPERATIVO DI RILEVAZIONE

15

Le schede richieste dal POR complessivamente sono 2.195 per semestre, di queste

1.700 sono relative al Comune di Roma e 495 relative alla Provincia di Roma;

inoltre, del totale, 1.930 schede sono relative al mercato delle compravendite e

265 schede sono relative al mercato delle locazioni.

TIPOLOGIA EDILIZIA COMPRAVENDITA LOCAZIONI

Residenziale 1705 165

Commerciale 175 70

Terziaria 45 30

Produttiva 5 0

Sub-totali 1930 265

Totale 2195

In fase di analisi l’OMI dell’Ufficio Provinciale del Territorio di Roma redige ogni semestre circa

2.300 schede di cui 1.800 schede per Roma e 500 schede per la Provincia, che riguardano in

maggior parte atti trascritti e registrati presso i Servizi di Pubblicità Immobiliare e in minor

parte offerte di agenzie immobiliari, opportunamente individuate, a cui è stato applicato uno

sconto pari al 11% per le compravendite e 3% per le locazioni.ULTERIORI INDAGINI

16

Inoltre, l’OMI esegue ricerche a tappeto su tutti i comuni, per tutte le zone OMI e per

tutte le tipologie edilizie attraverso le indagini presso le banche dati dei Servizi di

Pubblicità Immobiliare e, laddove i dati risultano scarsi e/o poco significativi, esegue

anche ricerche tra gli annunci pubblicitari pubblicati sui siti di settore (immobiliare,

subito, idealista). Si analizzano maggiormente gli annunci pubblicitari per il settore

terziario-commerciale e produttivo.

In definitiva si analizzano dati che riguardano circa 500 zone OMI per giungere alla

definizione di 2350 intervalli di quotazioni per le compravendite e altrettanti per le

locazioni che riguardano tutti i 121 comuni della provincia di Roma compreso il

capoluogo.

Tutti i dati aggiornano semestralmente la banca dati di tutta la provinciaANDAMENTO DEL MERCATO RESIDENZIALE

17

Osservando il mercato immobiliare degli ultimi 4-5 anni si osserva come la

variazione tendenziale, per il mercato immobiliare residenziale di Roma e Provincia,

successiva al crollo delle compravendite per effetto dell’emergenza sanitaria

dovuta alla pandemia del VIRUS COVID-19 che ha influenzato tutte le attività

economiche, registra un’impennata nel I semestre 2021 (+42,27% su Roma e +66,32%

sulla Provincia) e sia in aumento anche nel I semestre 2022. Infatti, il mercato

immobiliare residenziale della città di Roma avvalora il trend positivo con un NTN

(numero di transazioni normalizzate riferite alla quota di proprietà) pari a 20.868, la

variazione percentuale di aumento di compravendite nel primo semestre 2022

rispetto al primo semestre 2021 è pari a +9%.

Diff. % Diff. % Diff. %

NTN I/2022 I/2021 I/2020 I/2019

I_2022/I_2021 I_2021/I_2020 I_2020/I_2019

Provincia 10.899 10.164 6.111 8.193 7,23% 66,32% -25,41%

Roma 20.868 19.153 13.462 16.690 8,95% 42,27% -19,34%

Totale 31.767 29.317 19.573 24.883 8,36% 49,78% -21,34%18

ANALISI DEL MERCATO E DELLE QUOTAZIONI

-FOCUS SU ROMA -ANDAMENTO DEL MERCATO RESIDENZIALE

19

Il comune di ROMA, sulla base della propria quota di fatturato stimato per le

compravendite delle abitazioni dal 2006 al 2020 rispetto al totale nazionale, ricade

nella taglia XXL (Double Extra Large), che rappresenta la fascia di fatturato alta dei

comuni di massima ampiezza e rilevanza.

Nello specifico degli NTN negli anni dal 2013 al 2021, nel segmento di mercato del

RESIDENZIALE il numero di transazioni ha avuto un minimo di 23.763 nel 2013 ed un massimo di

38.840 nel 2021 con un valore medio di circa 30.316.

Nell’anno, 2021, in particolare sono stati compravenduti immobili principalmente della fascia

di consistenza "DA 50 mq FINO A 85 mq" seguita dalla fascia "DA 85 mq FINO A 115 mq"

Approfondendo l’analisi a livello provinciale, per l’anno 2021 nel segmento del mercato

RESIDENZIALE il numero totale di transazioni a livello comunale, pari a 38.840, rappresenta

una quota del 65,24% del totale provinciale di 59.536 transazioni.

Nel segmento di mercato delle PERTINENZE negli anni dal 2013 al 2021 la tipologia

maggiormente compravenduta risulta essere quella dei “box”, con un numero di transazioni

che ha avuto un minimo di 14.255 nel 2015 ed un massimo di 22.327 nel 2021 con un valore

medio di circa 17.233.ANDAMENTO DEL MERCATO RESIDENZIALE

20ANDAMENTO DEL MERCATO COMMERCIALE

21

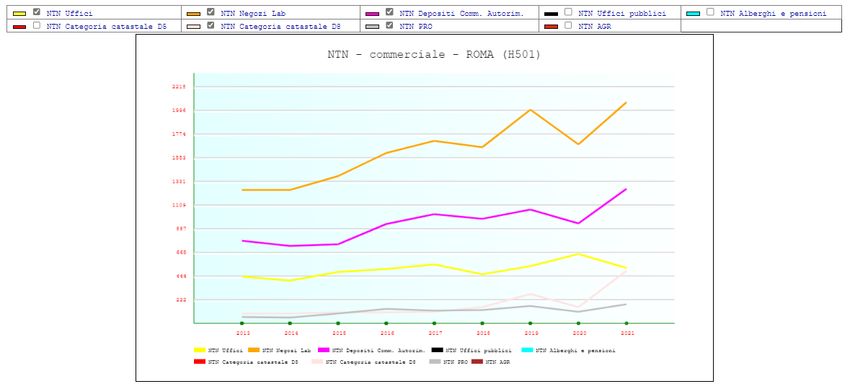

Nel segmento di mercato COMMERCIALE dal 2013 al 2021 la tipologia

maggiormente compravenduta risulta essere quella dei “Negozi e Laboratori” con il

numero di transazioni che ha avuto un minimo di 1.251 nel 2013 ed un massimo di

2.074 nel 2021 con un valore medio di circa 1.622.ANDAMENTO DELLE QUOTAZIONI - COMPRAVENDITA

22

Valori unitari (€ /mq) riferiti alla compravendita – ROMA Periodo I/2015-II/2022

Semestre Residenziale Box Negozi Uffici Capannone Laboratori

1-2015 3185 2434 3066 3846 1027

2-2015 3181 2258 3034 3718 988

1-2016 3110 2124 2874 3502 949

2-2016 3064 2017 2765 3437 908

1-2017 3010 1962 2683 3342 809 1037

2-2017 2986 1912 2629 3249 792 1039

1-2018 2950 1839 2543 3179 773 1162

2-2018 2928 1815 2512 3120 769 1170

1-2019 2877 1769 2458 3046 756 1156

2-2019 2855 1754 2404 2993 741 1103

1-2020 2845 1734 2355 2943 736 1101

2-2020 2827 1709 2274 2889 739 1094

1-2021 2818 1710 2230 2832 737 1095

2-2021 2845 1708 2184 2799 724 1091

1-2022 2876 1728 2154 2779 722 1098

2-2022 2910 1741 2117 2726 634 1096ANDAMENTO DELLE QUOTAZIONI - COMPRAVENDITA

23ANDAMENTO DELLE QUOTAZIONI - LOCAZIONE

24

Valori unitari (€/mq mese) riferiti alla locazione – ROMA Periodo I/2015-II/2022

Abitazioni Abitazioni Ville e

Semestre Box Negozi Uffici Capannoni Laboratori

civili economiche villini

I/2015 11,80 9,60 12,60 10,50 18,40 14,70 6,50

II/2015 11,50 9,40 12,20 9,80 18,30 14,30 6,30

I/2016 11,19 9,22 12,11 9,38 17,31 13,55 6,00

II/2016 10,94 9,03 11,31 8,90 16,83 13,21 5,75

I/2017 10,82 8,97 10,91 8,67 16,54 13,13 5,24 7,50

II/2017 10,86 8,99 10,70 8,48 16,41 13,02 5,16 7,50

I/2018 10,71 8,86 10,43 8,19 15,97 13,16 5,08 8,50

II/2018 10,61 8,81 10,22 8,13 15,96 13,27 5,06 8,60

I/2019 10,53 8,74 9,97 8,03 15,76 13,43 5,13 8,50

II/2019 10,54 8,78 9,74 8,07 15,58 13,68 4,93 8,20

I/2020 10,50 8,79 9,59 8,04 15,48 13,85 4,91 8,15

II/2020 10,39 8,88 9,44 8,02 15,22 13,95 5,06 8,18

I/2021 10,25 8,74 9,39 8,02 15,12 13,43 5,07 8,17

II/2021 10,31 8,84 9,37 8,03 15,10 13,42 5,06 8,17

I/2022 10,44 8,95 9,40 8,10 15,30 13,48 5,12 8,24

II/2022 10,65 9,07 9,52 8,19 15,48 13,66 4,55 8,21ANDAMENTO DELLE QUOTAZIONI - LOCAZIONE

25ANDAMENTO DELLE QUOTAZIONI

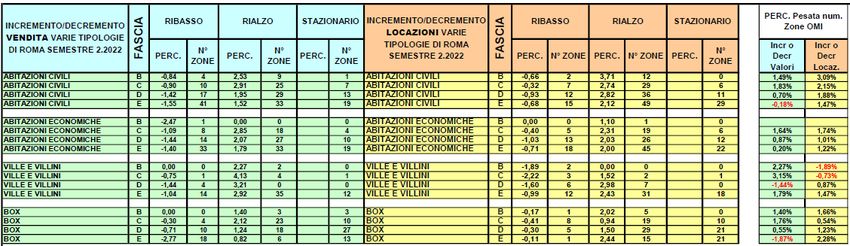

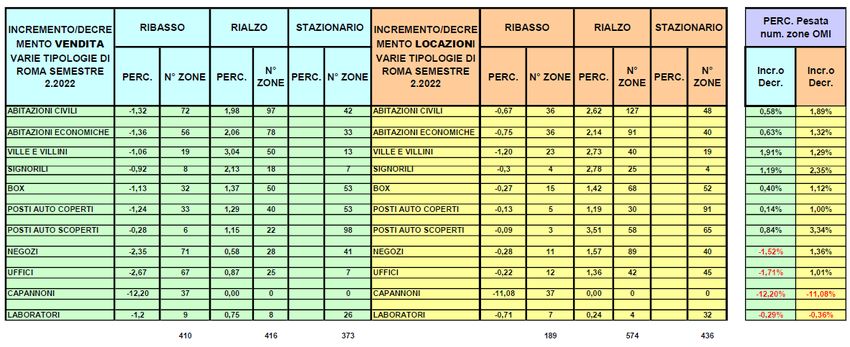

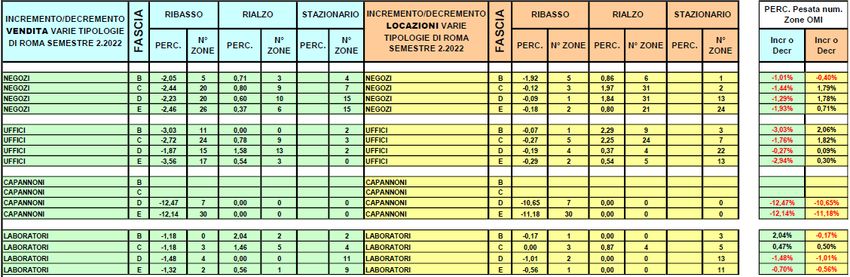

- variazioni per tipologia - 26

Le quotazioni del segmento residenziale hanno Le quotazioni del segmento commerciale-terziario-

subito un incremento sia per le compravendite produttivo hanno subito un decremento per le

che per le locazioni compravendite e un leggero rialzo per le locazioni di

negozi e uffici, mentre il produttivo è in calo.ANDAMENTO DELLE QUOTAZIONI - variazioni per tipologia e per fascia - 27

ANDAMENTO DELLE QUOTAZIONI - variazioni per tipologia e per fascia - 28

ANDAMENTO DELLE QUOTAZIONI

- variazioni quotazioni medie - 29

Variazione % Variazione %

Quotazione Quotazione Quotazione Quotazione Variazione %

ROMA semestrale annuale II/2022-

II/2022 I/2022 II/2021 II/2015 II/2022-II/2015

II/2022-I/2022 II/2021

Residenziale 2.910 2.876 2.845 3.181 1,18% 2,28% -8,52%

Box 1.520 1.517 1.494 2.174 0,20% 1,74% -30,08%

Negozi 2.441 2.489 2.510 3.401 -1,93% -2,75% -28,23%

Uffici 3.470 3.555 3.540 4.548 -2,39% -1,98% -23,70%

Le quotazioni medie riportate sono riferite all’unità di misura €/mq.

La quotazione del residenziale è data dalle medie delle tipologie civile, economica, ville e villini e signorile.

Le quotazioni nelle rispettive tipologie sono calcolate considerando le medie ponderate sullo stock immobiliare.30

ANALISI DEL MERCATO E DELLE QUOTAZIONI

-FOCUS SULLA PROVINCIA -ANDAMENTO DEL MERCATO RESIDENZIALE

31

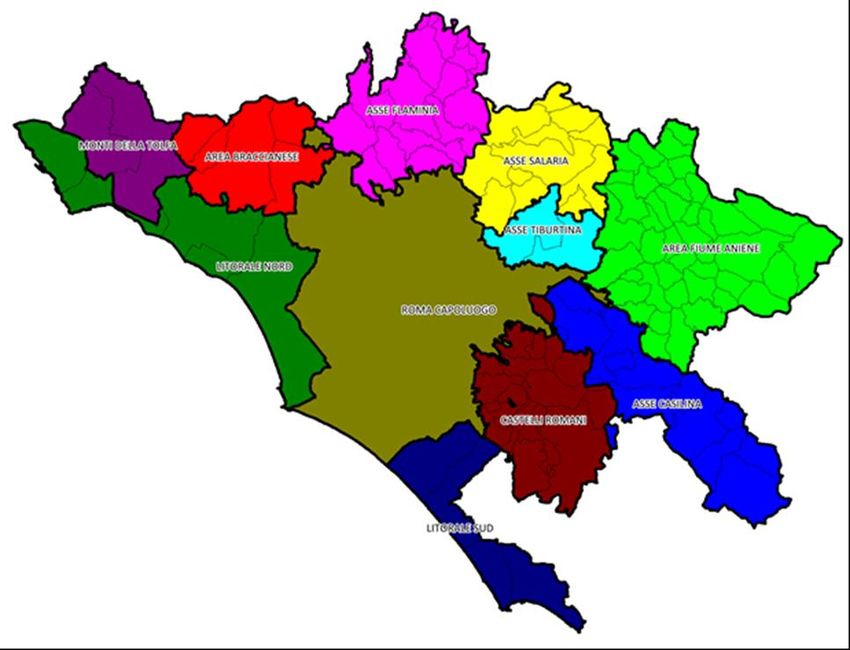

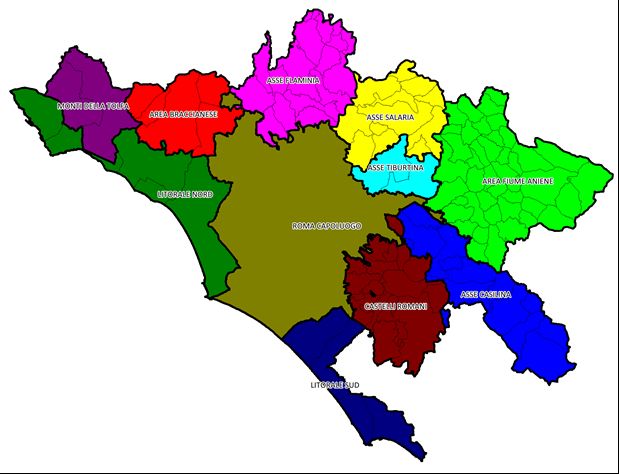

Si analizzano le transazioni effettuate nel primo semestre 2022 nelle 11 macroaree, in

cui sono stati suddivisi i 121 comuni della provincia: Monti della Tolfa (2 comuni),

Area Braccianese (5 comuni), Asse Flaminia (17 comuni), Asse Salaria (12 comuni),

Asse Tiburtina (2 comuni), Area Fiume Aniene (43 comuni), Asse Casilina (14

comuni), Castelli Romani (16 comuni), Litorale Sud (4 comuni), Litorale Nord (5

comuni) e Roma Capoluogo (1 comune). L’aggregazione delle macroaree è stata

effettuata riunendo i comuni secondo parametri territoriali omogenei (caratteristiche

orografiche, sistema di comunicazione stradale e ferroviario, caratteristiche sociali

delle popolazioni, attitudine industriale, agricola, turistica, artigianale e carattere

urbanistico).ANDAMENTO DEL MERCATO RESIDENZIALE

32

Nel primo semestre 2022 il volume di compravendite di abitazioni nella provincia di

Roma è stato pari a 31.766 NTN, il maggior numero

NTN di transazioni

NTN è statoQuota

registrato

NTN nel

Macroaree provinciali I/2022 Variazione % per macroarea

comune di Roma, che identifica la stessa macroarea. Seguono le macroaree che

I/2021 / I/2022

hanno realizzato un numero di transazioni considerevoli, denominate Litorale Sud

AREA BRACCIANESE 395 10,1% 0,1%

(2.272 NTN), Castelli Romani (2.234 NTN) e Litorale Nord (2.161 NTN).

AREA FIUME ANIENE 472 -1,2% 0,1%

La variazione tendenziale,

ASSE CASILINA

per il mercato immobiliare

730

residenziale della provincia

20,3% 0,2%

di Roma,

registra un aumento (+8%) rispetto all’impennata delle

ASSE FLAMINIA 758

compravendite

5,8%

del primo semestre

0,2%

2021, successiva al crollo delle stesse per effetto dell’emergenza

ASSE SALARIA - NOMENTANA 706

sanitaria dovuta

13,6% 0,2%

alla

pandemia del VIRUS COVID-19 che ha influenzato tutte le attività economiche.

ASSE TIBURTINA 1.117 13,1% 0,3%

Tutte le macroaree della

CASTELLI provincia di Roma, tranne

ROMANI la macroarea

2.234 Fiume Aniene,

3,1% registrano

0,6%

un aumento delle vendite,

LITORALE NORD il dato provinciale si attesta

2.161 con l’8% di

5,4%incremento. 0,5%

Si distinguono,

per una marcata performance

LITORALE SUD positiva le macroaree

2.272 Monti della Tolfa con +46,4%

6,1% 0,6% di

compravenditeMONTI

e Asse

DELLACasilina

TOLFA con +20,3%. 54 46,4% 0,0%

ROMA CAPOLUOGO 20.868 9,0% 5,3%

PROVINCIA DI ROMA 31.766 8,4% 8,0%ANDAMENTO DEL MERCATO RESIDENZIALE

33

Così come il numero di compravendite aumenta sensibilmente, evidenziando una

ripresa del mercato immobiliare provinciale, anche

Quotazione le quotazioni

media Quotazioneseguono

media un

andamento di crescita e nel primo

Macroaree semestre 2022

provinciali €/m2 fanno registrare

Variazioneun% lieve rialzo.

I/2022 II/2021 – I/2022

Le quotazioni medie immobiliari evidenziano variazioni in lieve rialzo sulla maggior

parte della provincia (+0,47%). Il valore medio provinciale si attesta su 2.263 €/m2. Tra

AREA BRACCIANESE 1.337 -1,58%

le aree più quotate Roma Capoluogo segna un valore di 2.726 €/m2 (+0,64%) seguita

AREA FIUME ANIENE 867 -1,05%

da Litorale Nord con 1.747 €/m2 (+0,94%) e Litorale Sud con 1.393 €/m2 (+0,19%).

ASSE CASILINA 1.148 -1,17%

ASSE FLAMINIA 1.247 -2,50%

ASSE SALARIA-NOMENTANA 1.279 -1,46%

ASSE TIBURTINA 1.512 1,27%

CASTELLI ROMANI 1.646 -0,01%

LITORALE NORD 1.747 0,94%

LITORALE SUD 1.393 0,19%

MONTI DELLA TOLFA 1.019 -4,65%

ROMA CAPOLUOGO 2.726 0,64%

PROVINCIA DI ROMA 2.263 0,47%ANDAMENTO DELLE QUOTAZIONI - COMPRAVENDITA

34

DB valori compravendite

Macroarea

1/18 2/18 1/19 2/19 1/20 2/20 1/21 2/21 1/22 2/22

AREA BRACCIANESE 1.480 1.464 1.430 1.412 1.390 1.371 1.350 1.365 1.338 1.360

AREA FIUME ANIENE 913 909 893 886 886 886 888 889 879 869

ASSE CASILINA 1.234 1.219 1.206 1.195 1.185 1.156 1.157 1.156 1.143 1.145

ASSE FLAMINIA 1.441 1.403 1.361 1.345 1.310 1.299 1.297 1.284 1.253 1.250

ASSE SALARIA 1.403 1.385 1.360 1.351 1.325 1.297 1.301 1.340 1.323 1.340

ASSE TIBURTINA 1.537 1.525 1.509 1.504 1.500 1.485 1.483 1.488 1.503 1.502

CASTELLI ROMANI 1.746 1.705 1.702 1.690 1.665 1.664 1.653 1.651 1.651 1.681

LITORALE NORD 1.776 1.765 1.726 1.703 1.692 1.673 1.677 1.713 1.726 1.758

LITORALE SUD 1.495 1.459 1.441 1.404 1.396 1.367 1.383 1.392 1.394 1.406

MONTI DELLA TOLFA 1.184 1.143 1.107 1.092 1.079 1.064 1.062 1.061 1.016 1.026

Media pesata provinciale 1.506 1.482 1.461 1.444 1.428 1.412 1.413 1.423 1.419 1.434ANDAMENTO DELLE QUOTAZIONI - LOCAZIONE

35

DB valori locazioni

Macroarea

1/18 2/18 1/19 2/19 1/20 2/20 1/21 2/21 1/22 2/22

AREA BRACCIANESE 5,2 5,2 5,1 5,2 5,2 5,3 5,3 5,5 5,7 5,7

AREA FIUME ANIENE 3,0 3,1 3,1 3,2 3,2 3,2 3,2 3,2 3,3 3,3

ASSE CASILINA 4,2 4,3 4,3 4,3 4,3 4,5 4,5 4,5 4,6 4,7

ASSE FLAMINIA 5,1 5,1 5,1 5,1 5,0 5,1 5,1 5,1 5,2 5,3

ASSE SALARIA 4,8 4,8 4,9 4,9 4,9 5,1 5,1 5,1 5,3 5,5

ASSE TIBURTINA 5,6 5,7 5,6 5,7 5,7 5,7 5,7 5,9 6,1 6,2

CASTELLI ROMANI 6,1 6,1 6,2 6,3 6,4 6,4 6,5 6,4 6,5 6,5

LITORALE NORD 6,6 6,6 6,6 6,6 6,6 6,6 6,6 6,7 7,0 7,2

LITORALE SUD 5,2 5,3 5,3 5,4 5,4 5,4 5,4 5,6 5,8 6,0

MONTI DELLA TOLFA 4,1 4,1 3,9 3,9 3,9 3,9 3,9 3,9 4,0 4,0

Media pesata provinciale 5,3 5,3 5,4 5,4 5,4 5,5 5,5 5,6 5,7 5,8CONCLUSIONI

36

Continua il trend positivo per il mercato immobiliare del segmento residenziale del

comune capoluogo per le quotazioni immobiliari, relative sia alla compravendita che

alla locazione.

Il mercato delle compravendite dei segmenti terziario e commerciale del comune

capoluogo continua ad essere in calo, anche se con percentuali che non superano il

2%, mentre il segmento produttivo cala considerevolmente (-11%).

I comuni della Provincia fanno registrare la stessa tendenza positiva, seppur

attenuata, dell’andamento di mercato del comune capoluogo, infatti sono al rialzo le

quotazioni del segmento residenziale in 7 macroaree su 10 per la compravendita;

anche per le locazioni si rileva un incremento per tutte le macroaree con una

variazione percentuale media che supera il 2%. Gli altri segmenti di mercato, dal

terziario al commerciale, si dimostrano abbastanza stazionari con variazioni prossime

allo zero.37

EXPO 2030 ROMA

MERCATO IMMOBILIARE: QUALE FUTURO?VERSO EXPO 2030

38

La capitale non ha mai ospitato un’Esposizione Universale, ma avrebbe dovuto farlo

nel 1942 e proprio per questo fu costruito il quartiere EUR. Lo scoppio della Seconda

Guerra Mondiale annullò l’evento.

Ciò nonostante il quartiere si è sviluppato anno dopo anno e già in occasione delle

Olimpiadi di Roma del 1960, l'EUR ha subito un ulteriore sviluppo urbanistico e

architettonico proseguito poi fino ai giorni nostri, che ha portato l’EUR a diventare la

‘City’ di Roma.

Oggi l'EUR è sede del più importante polo finanziario e terziario della capitale e tra i

maggiori d'Italia con la presenza di numerose sedi di banche italiane oltre alla

presenza di palazzi e uffici pubblici e privati (INPS, Ministero dello sviluppo

economico, Eni ecc..) e un polo museale, risultando oggi l'area più attiva della

capitale dal punto di vista economico.

Nell'ottobre 2004 il quartiere ha ospitato la conferenza intergovernativa dell'Unione

europea e nell’ottobre del 2021 il Summit G20 dei Capi di Stato e di Governo.

Dal 2018 ospita l'E-Prix di Roma della categoria Formula E.VERSO EXPO 2030

39

Nonostante la mancata Esposizione Universale, l’EUR ha tuttavia conseguito uno

sviluppo fondamentale per la Capitale; con Expo 2030 Roma può fare la differenza

poiché ha la possibilità imperdibile di coniugare tale evento con un altro evento di

respiro mondiale, il Giubileo 2025 che già si prepara ad ospitare.

Un’importante occasione di sinergia per la realizzazione di opere e infrastrutture

funzionali, pronte ad accogliere milioni di ospiti, ottimizzando costi e risorse.

Il sito scelto per la candidatura ad Expo 2030 è l’area di Tor Vergata, già sede del Policlinico

e dell’Università di Tor Vergata, dove svetta la Vela di Calatrava, costruita in vista dei

mondiali di nuoto del 2009, e rimasta incompiuta.

La scommessa del progetto è duplice: da un lato, ospitare le migliori idee su come ripensare

la relazione tra persone e territori, rendendo l’evento mondiale un crocevia di intelligenze e

avanguardie dell’innovazione. Dall’altro, concepire l’Expo come occasione per avviare

un’imponente opera di rigenerazione urbana. Non solo dell’area dell’Expo, ma di un intero

quadrante di Roma, ricco di potenzialità nel suo mix di natura, storia e scienza. L’area sarà

quindi un laboratorio aperto al contributo di tutti, in cui tracciare un nuovo modello di

sviluppo del territorio.IL PROGETTO PER EXPO 2030

40

Il masterplan realizzato, per la

candidatura della Capitale,

dallo studio di progettazione

Carlo Ratti Associati insieme

all’architetto Italo Rota e

all’urbanista Richard Burdett,

rivela il più grande parco solare

urbano al mondo che coprirà

un’area di 150.000 metri quadrati

e avrà una capacità produttiva

di picco di 36 MW, composto da

centinaia di “alberi energetici”.

Il progetto prevede tre aree principali: la City, il Boulevard e il Park. La disposizione è

caratterizzata da una graduale transizione dall'ambiente urbano a quello naturale se ci si

muove da ovest verso est. A ovest, la città funziona come un villaggio Expo e diventerà

un'estensione del campus dell'università Tor Vergata dopo l'evento. Il viale, l'asse pedonale

centrale, costituisce un percorso attraverso i padiglioni. Infine, il parco, a est, è costituito da

una rigogliosa vegetazione ed edifici tematici tra cui il Pale Blue Dot, un padiglione dedicato

alla divulgazione sul mondo naturale.COSA RIMANE DI EXPO 2015

41

Anche per Expo 2030 al centro dell’attenzione si pone un’area periferica da

riqualificare, l’area di Tor Vergata, così come era successo per Expo 2015 con la

scelta del sito periferico prospiciente il polo fieristico (zona OMI D30 e il comune di

Rho (zona OMI D1).

Dalla fine dell'esposizione universale è in corso la riqualificazione del luogo nel nuovo

quartiere MIND - Milano INnovation District. A distanza di qualche anno si pensa ad una città

nella città, che guarda al futuro con un progetto ambizioso, fatto di tanto verde e spazi di

condivisione, di trasporto driverless, orti e laboratori.

Nell’area di 1,1 milioni di metri quadrati ereditata dall’Esposizione Universale del 2015, Milano

si appresta a dar vita a un nuovo concetto di città, senza troppe auto in giro dove gli utenti

preferiranno la modalità di sharing al possesso di un veicolo privato.

Il sito dell’ex Area Expo si chiamerà Milano Innovation District (Mind) e lungo il decumano,

per circa un Km e mezzo, ospiterà il parco lineare più grande d’Europa, che si estenderà

anche nei piani terra degli edifici, tutti con spazi comuni accessibili, tra cui orti, giardini e

laboratori per favorire la socializzazione. Tra le strutture di spicco l’ICRSS Galeazzi, l’istituto di

ricerca Human Technopole, il Campus scientifico, il West Gate e il Mind Village.IL MERCATO DI MILANO DOPO L’EXPO

42

l comune di MILANO, sulla base della propria quota di fatturato stimato per le

compravendite delle abitazioni dal 2006 al 2020 rispetto al totale nazionale, ricade

nella taglia XXL (Double Extra Large), che rappresenta la fascia di fatturato alta dei

comuni di massima ampiezza e rilevanza

Nello specifico degli NTN negli anni dal 2015 al 2021, nel segmento di mercato del

RESIDENZIALE il numero di transazioni ha avuto un minimo di 18.042 nel 2015 ed un

massimo di 26.923 nel 2021 con un valore medio di circa 23.284.

Nell’ultimo anno, 2021, in particolare sono stati compravenduti immobili

principalmente della fascia di consistenza "DA 50 mq FINO A 85 mq" seguita dalla

fascia "FINO A 50 mq"

Approfondendo l’analisi a livello provinciale, per l’anno 2021 nel segmento del

mercato RESIDENZIALE il numero totale di transazioni a livello comunale, pari a

26.923, rappresenta una quota del 47,04% del totale provinciale di 57.232

transazioni.

Nel segmento di mercato delle PERTINENZE negli anni dal 2015 al 2021 la tipologia

maggiormente compravenduta risulta essere quella dei “box” con un numero di

transazioni che ha avuto un minimo di 10.395 nel 2015 ed un massimo di 13.797 nel

2021 con un valore medio di circa 11.697.IL MERCATO DI RHO DOPO L’EXPO

43

Il comune di RHO, sulla base della propria quota di fatturato stimato per le

compravendite delle abitazioni dal 2006 al 2021 rispetto al totale nazionale, ricade

nella taglia L (Large), che rappresenta la fascia di fatturato media dei comuni a

media ampiezza e rilevanza.

Nello specifico degli NTN negli anni dal 2015 al 2021, nel segmento di mercato del

RESIDENZIALE il numero di transazioni ha avuto un minimo di 486 nel 2015 ed un massimo di 790

nel 2021 con un valore medio di circa 641.

Nell’ultimo anno, 2021, in particolare sono stati compravenduti immobili principalmente della

fascia di consistenza "DA 50 mq FINO A 85 mq" seguita dalla fascia "DA 85 mq FINO A 115 mq"

Approfondendo l’analisi a livello provinciale, per l’anno 2021 nel segmento del mercato

RESIDENZIALE il numero totale di transazioni a livello comunale, pari a 790, rappresenta una

quota del 1,38% del totale provinciale di 57.232 transazioni.

Nel segmento di mercato delle PERTINENZE negli anni dal 2015 al 2021 la tipologia

maggiormente compravenduta risulta essere quella dei “box” con un numero di transazioni

che ha avuto un minimo di 426 nel 2016 ed un massimo di 616 nel 2021 con un valore medio di

circa 504.QUOTAZIONI IMMOBILIARI DOPO L’EXPO

44

Nel periodo dal 2015/I al 2022/I, riguardo all'andamento dei valori di mercato di compravendita

nel comune di MILANO nella fascia D, zona D30, per la destinazione Residenziale, tipologia

Abitazioni civili, stato NORMALE si evince che il valore medio di zona è passato da un importo di

2050 €/mq 2015/I all'importo di 2375 €/mq nel semestre 2022/I con una variazione percentuale

di circa 16%. Per i valori di locazione si è passati da un importo di 6.9 €/mq mese all'importo di

7.9 €/mq mese con una variazione percentuale di circa 14.49%-

Per la tipologia Abitazioni di tipo economico si evince che il valore medio di zona è passato da

un importo di 1500 €/mq nel semestre 2015/I all'importo di 1700 €/mq nel semestre 2022/I con

una variazione percentuale di circa 13%. Per i valori di locazione si è passati da un importo di

5.2 €/mq mese all'importo di 5.45 €/mq mese con una variazione percentuale di circa 4.81%.

Nel periodo dal 2015/I al 2022/I, nel comune di RHO, zona D1, per la tipologia Abitazioni civili si evince

che il valore medio di zona è passato da un importo di 1650 €/mq nel 2015/I all'importo di 1650 €/mq nel

2022/I con una variazione percentuale di 0%. Per i valori di locazione si è passati da un importo di 5.15

€/mq mese all'importo di 6.55 €/mq mese con una variazione percentuale di circa 27.18%.

Per la tipologia Abitazioni di tipo economico si evince che il valore medio di zona è passato da un

importo di 1525 €/mq nel semestre 2015/I all'importo di 1350 €/mq nel semestre 2022/I con una

variazione percentuale di circa -11,5%.

Per i valori di locazione si è passati da un importo di 4,25 €/mq mese all'importo di 4.75 €/mq mese con

una variazione percentuale di circa 11.7%.CONCLUSIONI

45

In seguito all’esperienza milanese, si auspica un input positivo al mercato immobiliare della

Capitale e la valorizzazione di un’area periferica come quella di Tor Vergata, dotata già di

buone infrastrutture viarie, importanti urbanizzazioni secondarie e trasporto pubblico

potenziato con la presenza della vicina linea C della Metropolitana.

L’Expo 2030 con trenta milioni di visitatori, 150 paesi partecipanti e i padiglioni che si

svilupperanno su 210 ettari potrebbe dare nuovo impulso economico e sociale alla zona di Tor

Vergata.

Con il tema “Persone e territori: rigenerazione urbana, inclusione e innovazione” Roma si

candida ad essere il centro di questo nuovo modello di città: inclusivo, interconnesso,

sostenibile e condiviso. A Roma tutti i Paesi partecipanti potranno dare il proprio contributo

per individuare il modello di convivenza urbana del futuro.

Coniugando Expo 2030 con il Giubileo 2025, Roma potrebbe dominare la scena del mercato

immobiliare europeo per oltre un quinquennio, garantendo nel contempo la realizzazione di

opere e infrastrutture funzionali che migliorino la vivibilità e la fruibilità dell’intero territorio

comunale.GRAZIE PER L’ATTENZIONE

Puoi anche leggere