142 WEEK Business - lightsky consulting

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Business

WEEK speciale

14

CORONA

2020

VIRUS

FOCUS

Mercati e Coronavirus. Possiamo parlare di ripresa?

I dati relativi a PMI JP Morgan Global Composite e

Manufacturing e Caixim China General Manufacturing

INTRO

US ci suggericono come la ripresa potrebbe iniziare non

prima del 3°/4° trimestre del 2020 con un’espansione nei

primi due trimestri del 2021.

speciale

Ma i mercati azionari potrebbero consegnarci altre settimane di ribasso

Business week 2020.14

e un andamento più lento di quanto preventivato in attesa del ritorno

CORONA

alla normalità agganciato inevitabilmente alla fine della pandemia negli

US ed Europa Occidentale – di cui oggi si può solo immaginare la fine.

VIRUS

Spread Btp – Bund 10y che si riapprezza sulla spinta di un movimento

rialzista del rendimento del rendimento del Btp 10y determinato

dall’elevata volatilità a cui contribuisce il Coronabond.

2

1. Focus

Dati che ci suggeriscono come la ripresa

dovrebbe iniziare non prima del 3°/4°

trimestre del 2020 con i mercati azionari

WORLD

che potrebbero consegnarci altre settimane

di ribasso e che il suo andamento potrebbe

essere più lento di quanto preventivato.

Ciò a causa di un ritorno alla normalità che

è agganciato inevitabilmente alla fine della

Business week 2020.08

pandemia negli US ed Europa Occidentale –

di cui oggi si può solo immaginare la fine.

Settimana condizionata da dati macro attesi

nel segno (vedi indice PMI JP Morgan Global La riprova è la Cina che nel tentativo di

Composite – 39.6 – e Manufacturing – 47.6 riavviare la produzione vede un ostacolo, al

– e Caixim China General Manufacturing momento insormontabile, di un calo pesante

– 50.1), ma meno nella magnitudo (vedi degli ordinativi (a riguardo vedere l’indice

mercato del lavoro US). backlog of work).

3

Sul fronte delle materie prime, in particolare (YTM pari al 10.61%). T-bond 10y si riporta

petrolio, e dell’oro s’inizia a vedere un inizio ad un rendimento dello 0.597 dallo 0.729

di trend rialzista per motivi diversi mentre il della settimana precedente mentre il petrolio

decennale statunitense torna a rendimenti è in ascesa a 28.34 $ il barile (Maggio 2020),

più contenuti rispetto a poco tempo fa. il cambio Eur/Usd a quota 1.0801 (-2.7%) e

Notizie in parte positive ma che ci dicono l’oro è stabile a 1.620.81 $ l’oncia.

che il tempo per ritornare ad una normalità

Business week 2020.14

Lato macro, a livello globale, si sottolinea

sarà lungo. [See FIGURE 1-2]

la lettura del JP Morgan Global Composite

Chiusura d’ottava con l’ennesimo segno e Manufacturing rispettivamente a quota

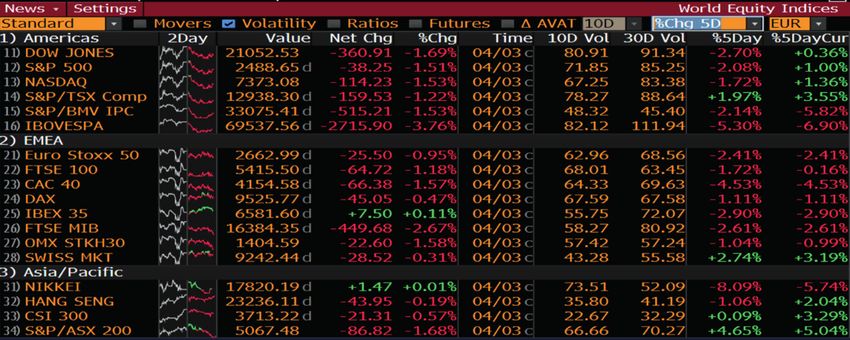

meno per i mercati azionari ed alta volatilità. 39.6 e 47.6 (46.6 al netto del dato cinese).

Quest’ultimo in miglioramento rispetto al 47.1

Stessa situazione per l’obbligazionario

di Febbraio, dettato per lo più da un ulteriore

corporate HY ed IG dove per il primo si

calo dei nuovi ordinativi (43.8) e dei nuovi

registra un OAS spread a quota 1.019

ordinativi per le esportazioni (43.3).

4

FIGURE 1

Source: Bloomberg

5

FIGURE 2

Source: Bloomberg

6

In Cina il dato PMI del Caixim China (1.4%) in Germania mentre la Francia mostra

General Manufacturing si attesta a 50.1 una riduzione (0.6%) nel mese di marzo.

con output in espansione ma ordinativi in

A livello settoriale, per l’S&P 500 si registrano

declino a causa della pandemia negli altri

una ripresa per il settore Energy (+5.38%) che

paesi (backlog work of index elevato).

si unisce al settore Consumer Staples (+3.46%)

Per gli US, allarmanti dati sul mercato del e dell’Healthcare (+2.04%), performance

lavoro: Initial Jobless Claims (6.648k) negative si continuano a registrare per il

Business week 2020.14

decisamente sopra le aspettative con settore Consumer Discretionary (-4.69%).

Continuing Claims a quota 4.941k. Ciò

Per lo Stoxx 600 Europe, progressi si

porta ad un livello di disoccupazione del

registrano ancora nel settore Oil & Gas

4.4%. Stabili gli AHEs al 3.1%.

(+9.01%) ed Healthcare (+5.76%) mentre

Per l’Eurozona, da segnalare un dato PMI Banks ed Automotive perdono (-l’11.46% ed

manufacturing a 44.5 (45.3 in Germania) -5.52%).

oltre ad una stabilità dei prezzi al dettaglio

7

1. Focus

Italy Volumi meno elevati rispetto a quelli di metà

mese passato ma tuttavia superiori a quelli

Business week 2020.14

pre-crisi.

Settimana di moderata correzione dell’indice

FTSE MIB, con un livello di volatilità di 58.27 Lato macro, si sottolineano per il mese di

a 10 giorni, in riduzione rispetto agli 80.92 marzo i dati dei prezzi all’ingrosso (-3.8%)

della media a 30 giorni, che vede chiudere cosi come l’andamento dei prezzi al dettaglio

la settimana a 16.384 punti dettato in parte (+2.2%), quest’ultimi trainati dal settore Food &

dall’allontanamento di una ripartenza a Beverage. A picco le nuove immatricolazioni

maggio. (-85.42%). [See FIGURE 3]

8

FIGURE 3

Source: Bloomberg

9

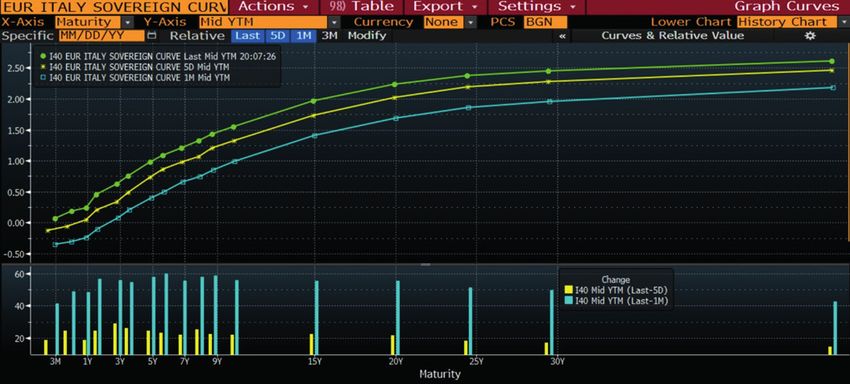

Contrariamente a quanto accaduto la Si riapprezza lo spread Btp – Bund 10y (198.29

settimana precedente, si registra un parallel bps) sulla spinta di un movimento rialzista del

shift up dei rendimenti sull’intera curva rendimento del Btp 10y (1.542%) rispetto a

governativa italiana con un aumento di quanto registrato per il Bund (-0.441).

25/25 bps. Livello di flattening (108.5 bps)

Ciò determinato in parte dalla volatilità

in leggera riduzione rispetto alla settimana

determinata a sua volta dal susseguirsi di

precedente che tuttavia continua a rimanere

notizie relative alle mosse della Bce e dei

elevato. Normale il livello di convessità tra

Business week 2020.14

governi in tema di Coronabonds. [See FIGURE

la parte a breve e quella lunga della curva

5]

(2y – 5y – 10y rispettivamente a quota 24.1,

46.2 e 108.2) . CDS a 5 anni a quota 186 bps.

[See FIGURE 4]

10FIGURE 4

Source: Bloomberg

11FIGURE 5

Source: Bloomberg

123. WHAT'S

Negli US, attenzione ai dati relativi ai prezzi

all’ingrosso ed al dettaglio per il mese di marzo e

certamente ai dati provenienti dagli Initial Jobless

Claims relativamente al mercato del lavoro.

NEXT WEEK? Per l’Eurozona, ed in particolare per la Germania,

settimana incentrata per lo più sul livello degli

ordinativi e della produzione industriale

(febbraio). Per l’Italia sotto osservazione i dati

Quali saranno i prossimi market-

Business week 2020.14

movers? relativi alle vendite al dettaglio e quelli sulla

produzione industriale per il mese di febbraio.

Ecco i dati macroeconomici della [See FIGURE 6.1]

prossima settimana e gli appuntamenti Appuntamenti con il IHS Markit Global Steel User

delle banche centrali, suddivisi per PMI (7th April 8:00 UTC); IHS Markit Global Copper

aree geografiche. User PMI (7th April 8:00 UTC); FOMC Minutes (8th

April 20:00 UTC). [See FIGURE6.2]

13FIGURE 6.1

Source: Bloomberg

14FIGURE 6.2

Source: Bloomberg

15FIGURE 6.2

Source: Bloomberg

16Previously on line

lightsky

01.30 OUTLOOK US ECONOMY 2020 | S1:

Cosa ci attende nel 2020? Sarà un anno

di discontinuità o di conferme a livello

economico? (pdf)

01.31 2019: #TheObservatoryLS e LS BW 2020.14

#LSBusinesWeek Come è andata? Cosa #OsservatorioLs #theobservatoryls #workinabetterworld

lightskyconsulting.com

abbiamo azzeccato e cosa no? (video) Lightsky Consulting llc©®

Follow us on LinkedIn and Instagram

www.linkedin.com/company/lightsky-consulting

03.30 LS BW 2020.13 : Mercati e Coronavirus. www.instagram.com/lightsky_consulting

Gli ingenti sforzi delle banche centrali, Fed

in testa, ed il considerevole aiuto fiscale Lightsky Consulting applies the Creative Common Licence

dell’amministrazione Trump segnano una “Attribution-Non Commercial-NoDerivs” (CC BY-NC-ND)

settimana di “ripresa” delle piazze finanziarie.

Credist cover image: istockphoto.com

Le informazioni qui contenute non devono essere considerate una sollecitazione al pubblico

risparmio o la promozione di alcuna forma di investimento. Questa ricerca si basa su informazioni

pubbliche correnti che consideriamo affidabili, ma non le rappresentano accurate o complete, e

non dovrebbero essere considerate come tali. Le informazioni, opinioni, stime e previsioni qui

contenute sono aggiornate alla data e sono soggette a modifiche senza preavviso. Cerchiamo di

aggiornare la nostra ricerca in modo appropriato, ma vari regolamenti potrebbero impedirci di

farlo. Questa ricerca non è un’offerta di vendita o la sollecitazione di un’offerta per l’acquisto di

alcuna garanzia in qualsiasi giurisdizione in cui tale offerta o sollecitazione sarebbe illegale. Non

costituisce una raccomandazione personale o prende in considerazione i particolari obiettivi di

investimento.Puoi anche leggere