Webinar Dichiarazioni IVA e Certificazione Unica 2022 - Febbraio 2022

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Webinar Dichiarazioni IVA

e Certificazione Unica 2022

Febbraio 2022

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

Dichiarazione IVA 2022

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

Flusso operativo – Dichiarazioni IVA

OPERAZIONE AZIONE

1

Variazione automatica indirizzi

2 Riporto Dati multiplo, in alternativa,

attivazione manuale della dichiarazione

IVA sull'anno 2022

3 Controlli anagrafici/contabili ante

predisposizione

4 Predisposizione Dichiarazioni IVA dalla

contabilità/ditte esterne

5 Acquisizione delle dichiarazioni

6 Gestione dati delle dichiarazioni

7 Verifica dei versamenti periodici

8 Determinazione dell'IVA da versare o a

credito e predisposizione versamenti

al modello F24

9 Riporto dati (credito iva, credito di costo,

pro-rata, plafond) in contabilità

10 Stampe Ministeriali

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

1) Variazione automatica indirizzi: da effettuarsi prima del Riporto Dati

Menù: Anagrafica Generale -> Utilità -> Variazione automatica comuni indirizzi anagrafici

Le funzioni di "Riporto dati da anno precedente"

propongono un'apposita segnalazione di avvertenza

nel caso in cui venga eseguito il "Riporto dati da anno

precedente" senza avere eseguito la suddetta utility.

Si deve usare l’abbandona e lanciare Variazione

automatica.

2) Riporto dati da anno precedente

• Impostare a menu l'Anno DF 2022

• Utilizzare la funzione Riporto dati da anno precedente:

Massivo dal menù Modello IVA ->Modello IVA -> Avvio dichiarazioni 2022

Multiplo nella funzione Gestione Modello IVA usando il tasto Riporto dati(F3)

posto sulla Ribbon

Singolo usando il tasto Nuovo(F4) e in seguito Riporto dati(F3)

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

3) Controlli anagrafici/contabili ante predisposizione

• Controllate i dati anagrafici: verificate la corretta impostazione dei Dati Anagrafici rilevanti

per la compilazione del Modello IVA: importante verificare la presenza di Partita IVA e Codice

Fiscale, se la Ditta non prevede la Partita IVA, i dati non vengono predisposti.

• Controlli contabili:

Controllate la Contabilità IVA mediante gli elaborati specifici:

- Stampa riepiloghi IVA

- Analisi Movimenti IVA.

Controllate che siano state eseguite in definitivo le liquidazioni IVA di tutti i periodi

Verificare i Conti Automatici - Modello IVA sui Piani dei Conti

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

4) Predisposizione dati Modello IVA.

La predisposizione può essere eseguita da:

• Servizi Contabili ->Adempimenti periodici e annuali ->Predisposizione Dichiarazioni Fiscali -

>Modello IVA ->Predisposizione Modello IVA.

• In modo multiplo, dall'elenco delle dichiarazioni nella Ribbon Bar

dove è presente il tasto Deriva dati contabili (I)

• In modo singolo, dall’interno della Dichiarazione tramite il tasto Deriva dati Contabili (I)

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

• E’ possibile acquisire i dati della dichiarazione IVA anche dai gestionali Sistemi:

Spring, Profis/az e E-Solver.

Esistono due modalità operative alternative:

1) Creazione del file con estensione XML contente i progressivi IVA

2) Creazione del file con estensione I22 contente la predisposizione della Dichiarazione IVA

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

Predisposizione dati Modello IVA: file XML da Gestionali Sistemi

Per poter acquisire il file XML è necessario configurare la ditta in PROFIS tramite la

funzione «Clienti con integrazione EDF»

Inserire il codice

fiscale ed usare la

funzione «Deriva dati

anagrafici»

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

Predisposizione dati Modello IVA: file XML da Gestionali Sistemi

Il file inviato dal gestionale andrà salvato nella cartella \\\PRF\INPUT

(Es. \\PROFIS3\PRF\INPUT)

Il file deve avere la seguente struttura:

Procedere con l’acquisizione dei progressivi IVA tramite la

partita iva ditta_22_oracreazione_IA_01.XML

funzione «Acquisizione dati IVA annuali»

Es: 01234567891_22_946_IA_01.XML

Se il file ha un nome differente non è acquisibile.

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

Predisposizione dati Modello IVA: file I22 da Gestionale Sistemi

Il file inviato dal gestionale andrà salvato nella cartella \\\PREDR\ (Es. \\PROFIS3\PREDR).

Il file andrà rinominato indicando il gruppo in cui si vorrà gestire la Dichiarazione IVA e il codice ditta

assegnato in Profis al contribuente.

Ad esempio il file ZADIA_000030_02097260308.I22 diventerà CSDIA_000029_02097260308.I22

Entrando in Gestione Modello IVA verrà proposta l’acquisizione. CS=Gruppo

000029=Codice ditta

02097260308=Partita IVAWebinar Dichiarazioni IVA e Certificazione

Unica 2022

• E’ possibile gestire i progressivi iva anche per i clienti di studio che utilizzano gestionali

non Sistemi, utilizzando la funzione «Gestione progressivi IVA»

E’ possibile inserire

i progressivi per

Per avere la

mese/trimestre compilazione della

così da poter fare Dichiarazione iva

le liquidazioni iva e utilizzare la funzione

avere la «Predisposizione

derivazione dei dati Modello IVA»

del Quadro VH.

Per il caricamento

dei progressivi

annui indicare il

periodo Dicembre.Webinar Dichiarazioni IVA e Certificazione

Unica 2022

5) Acquisizione delle dichiarazioni

Per acquisire le dichiarazioni: richiamate la funzione Gestione Modello IVA del menù

Modello IVA. La procedura segnala che esistono dichiarazioni IVA da acquisire.

Confermando la richiesta, i dati delle dichiarazioni vengono automaticamente acquisiti.

L'acquisizione può avvenire cumulativamente per tutte le dichiarazioni predisposte dalla

contabilità oppure è possibile selezionare le dichiarazioni che si intende acquisire.Webinar Dichiarazioni IVA e Certificazione

Unica 2022

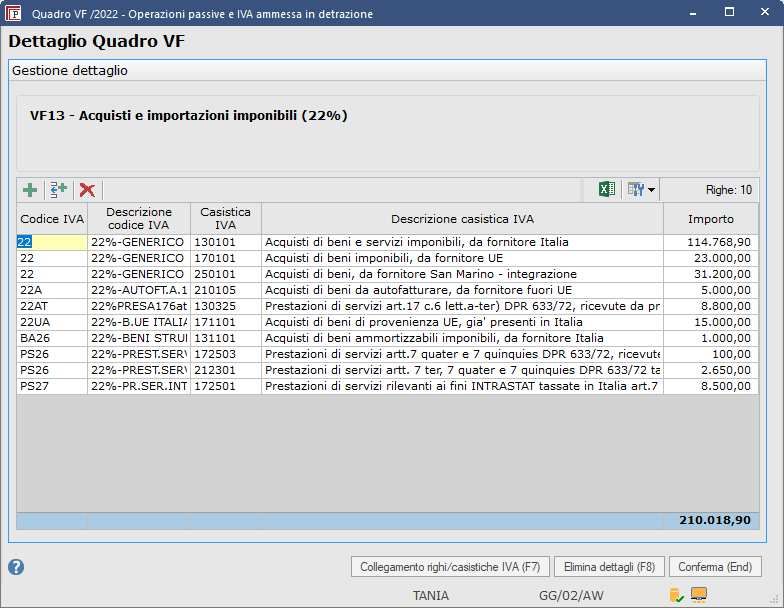

6) Gestione dichiarazione

• Il dettaglio dei dati derivati è visibile sui righi del modello

Usando la funzione

Adempimenti IVA:

collegamento

righi/casistiche IVA è

possibile ottenere un

dettaglio dei codici iva

che confluiscono in un

determinato rigo della

DRIVA:

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

7) Verifica dei versamenti periodici tramite:

la lista prodotta in fase di Predisposizione del modello IVA dalla contabilità;

l’elaborato che può essere prodotto tramite il comando in ribbon disponibile nel quadro VL della dichiarazione IVA.:

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

• Verifica della Compilazione del quadro VH

Nel quadro VH è presente la funzione Derivazione dati (R) dove sono esporti

i dati derivati dalla contabilità e dalle Comunicazioni liquidazioni periodiche IVA, al fine di consentire

la compilazione automatica del quadro VH.

E’ indispensabile

Si ricorda che il

la compilazione di

quadro VH deve

questa sezione del

essere compilato

quadro per poter

esclusivamente

effettuare il

qualora si intenda

calcolo

inviare, integrare o

dell’acconto Iva

correggere i dati

omessi, incompleti Se non di desidera inviare i dati della

o errati nelle LIPE del 4° trimestre assieme alla

comunicazioni DRIVA, compilando il quadro VP, allora

delle liquidazioni prima di procedere alla compilazione

periodiche IVA. del quadro VH ed alla relativa

derivazione dei dati, è consigliabile

aver già eseguito la trasmissione

delle Comunicazioni liquidazioni IVA

periodiche relative al 4° trimestre.:

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

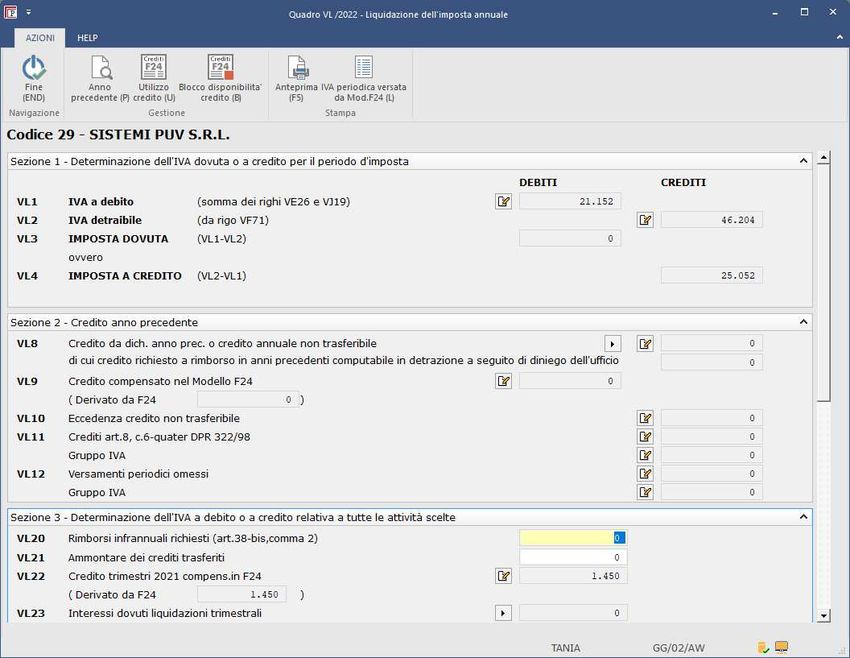

8) Determinazione dell'IVA da versare o a credito e predisposizione versamenti

al modello F24:

Nel quadro VX impostare per l’importo a

debito se il versamento dell'imposta è

effettuato alla scadenza "naturale", quindi

entro il 16/03 ovvero rimandato ai termini

di versamento del modello Redditi, quindi

entro il 30/06. Inoltre è possibile rateizzare

il pagamento dalla sezione Gestione

Versamenti.

Per l’importo a credito impostare se

richiedere il Rimborso o destinarlo alle

liquidazioni iva piuttosto che destinarlo in

compensazione in F24.:

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

9) Riporto in contabilità

Presupposto per il riporto automatico dei dati in contabilità è la verifica della Dichiarazione IVA.

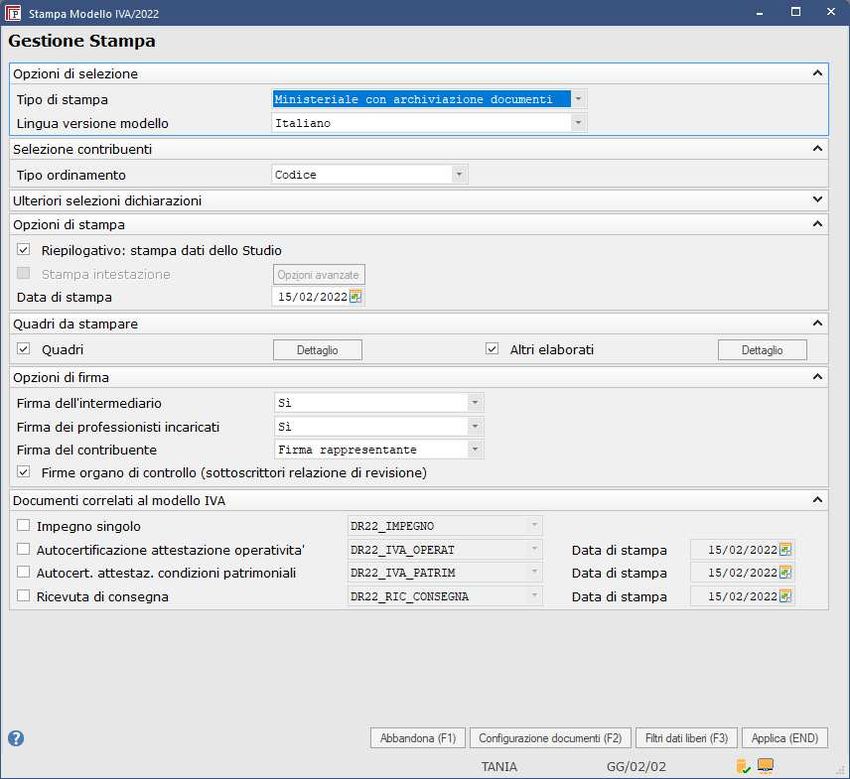

10) Stampa Dichiarazione IVA

La stampa ministeriale viene archiviata

automaticamente in gestione

documentale, in fase di creazione del

file telematico. Se si vuole avere

archiviata la copia comprensiva della

ricevuta Ade, effettuare la stampa

ministeriale dopo aver acquisito le

ricevute, avendo premura di controllare

la presenza dell’apposita opzione nel

dettaglio degli altri elaborati.:

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

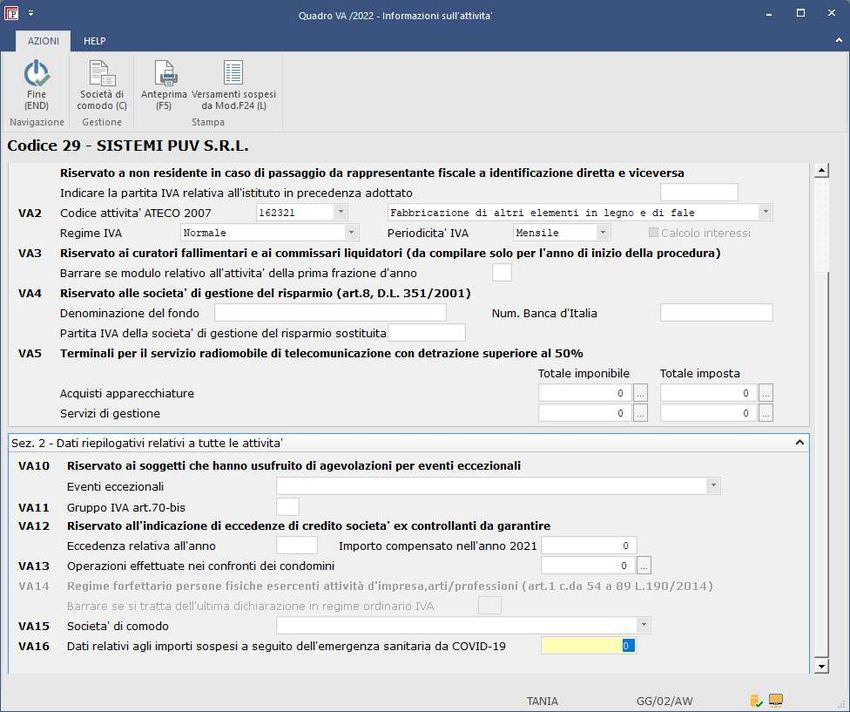

Novità 2022

Per supportare la compilazione del

rigo VA16 la procedura mette a

disposizione un elaborato che può

essere prodotto tramite il comando in

ribbon l'elaborato prodotto in griglia

espone l'elenco dei versamenti IVA ,

relativi al periodo compreso tra il

01/01/2021 e il 28/02/2021, che

presentano il valore del campo "Stato

versamento" pari a "Sospeso per eventi

calamitosi".

La procedura propone un’apposita

avvertenza per segnalare le situazioni in

cui, in presenza di versamenti sospesi

per eventi calamitosi, non risulti

compilato il rigo VA16.:

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

Novità 2022

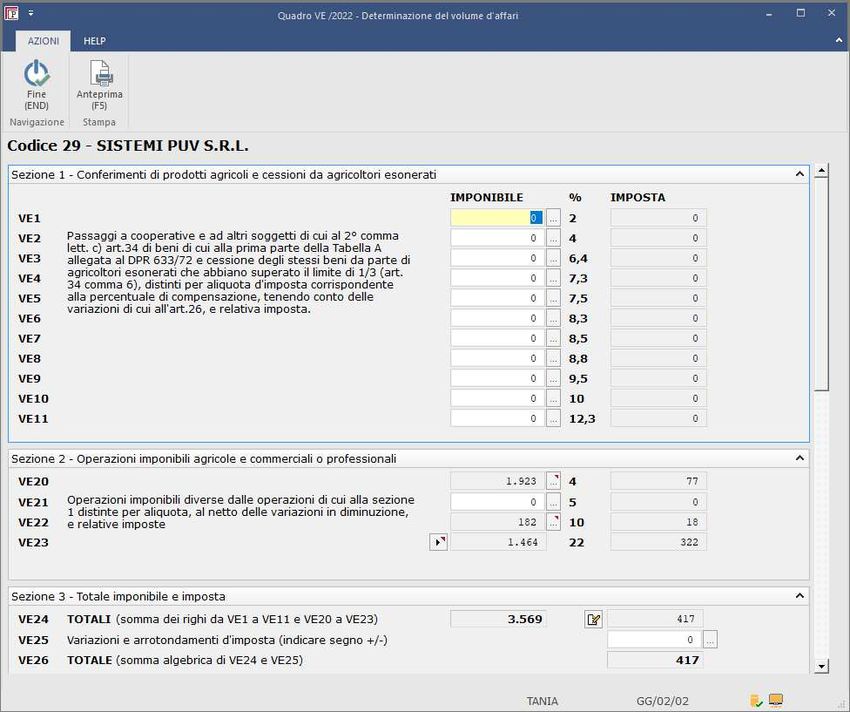

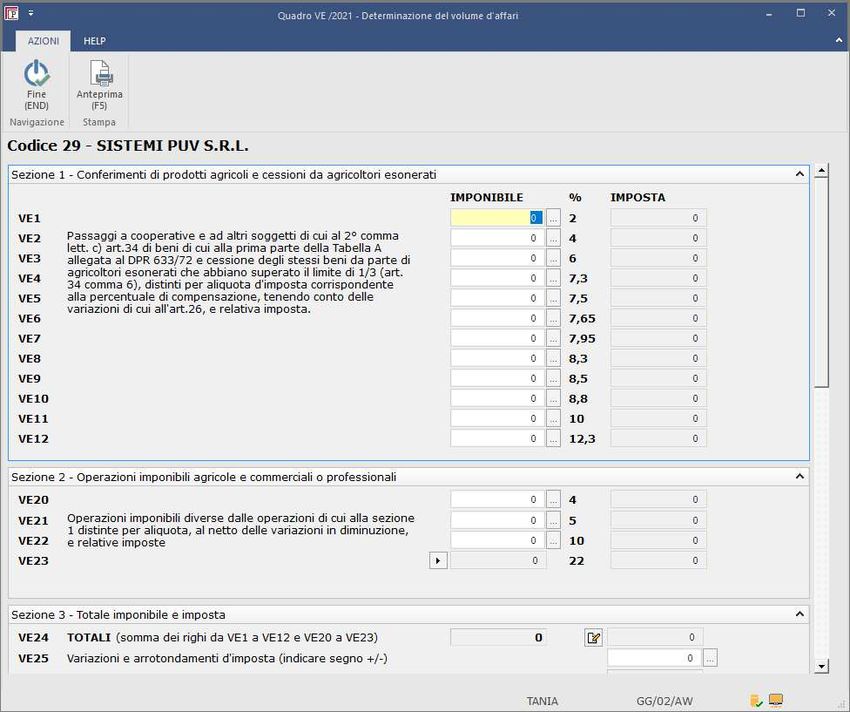

Nella sezione 1, rigo VE3, la percentuale

di compensazione del 6% è stata

sostituita con la percentuale del 6,4%.

Inoltre, sono state eliminate le DF2022

percentuali di compensazione del 7,65%

e del 7,95%, sostituite con la percentuale

di compensazione del 9,5%.

DF2021:

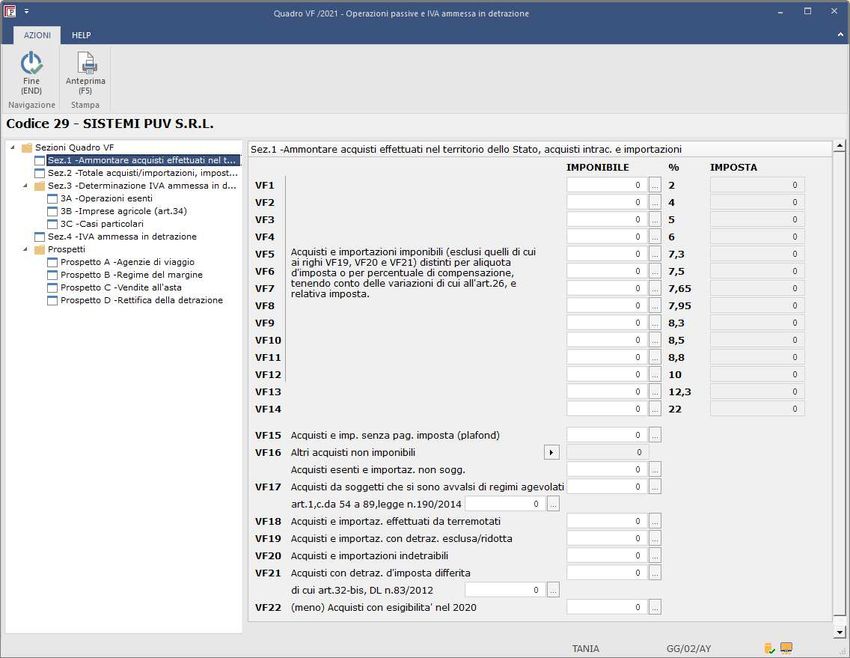

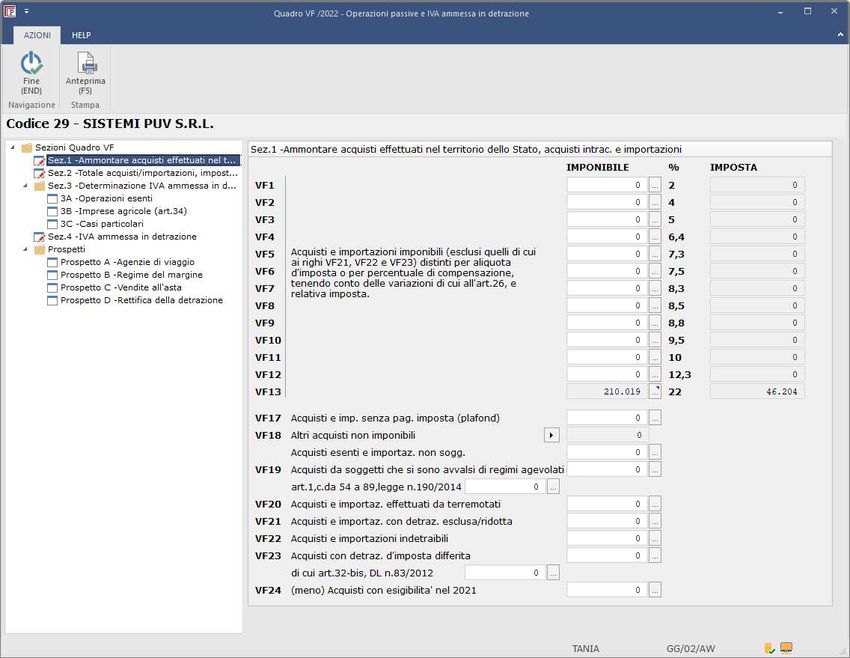

Webinar Dichiarazioni IVA e Certificazione

Novità 2022

Unica 2022

Nelle sezioni:

o 1, rigo VF4

o 3, rigo VF41 DF2022

la percentuale di compensazione del 6% è

stata sostituita con la percentuale del 6,4%.

Inoltre, sono state eliminate le percentuali di

compensazione del 7,65% e del 7,95%,

sostituite con le percentuali di

compensazione del 9,5%

DF2021:

Webinar Dichiarazioni IVA e Certificazione

Novità 2022

Unica 2022

Nella sezione 3-A, rigo VF34:

o il campo 7, ora ridenominato,

"Operazioni esenti art. 19, co.3 lett.

a-bis) e d-bis) richiede l'indicazione

anche delle operazioni esenti di cui

all'articolo 10 terzo comma, in

quanto equiparate alle operazioni

imponibili ai fini della detrazione;

o il campo 9 è stato ora ridenominato,

"Operazioni esenti L.178/2020" per

tenere conto in sede di

determinazione della percentuale di

detrazione anche delle operazioni di

cui commi 452 e 453 della Legge n.

178/2020.:

Webinar Dichiarazioni IVA e Certificazione

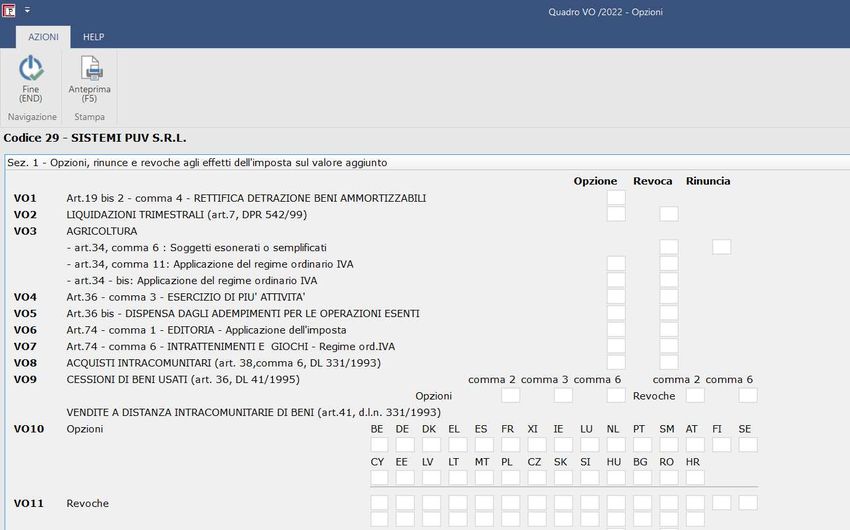

Novità 2022

Unica 2022

Nella sezione 1:

• i righi VO10 e VO11 sono stati

ridenominati "Vendite a distanza

intracomunitarie di beni - Art. 41

primo comma lett. b) d.l. n.331/1993

• è stato previsto il rigo VO17, per

consentire ai soggetti che effettuano

le prestazioni di servizi indicate

nell'art. 7-octies nei confronti di

committenti non soggetti passivi

stabiliti in Stati membri dell'Unione

europea diversi dall'Italia, di

comunicare la revoca dell'opzione in

precedenza esercitata.:

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

Novità 2022

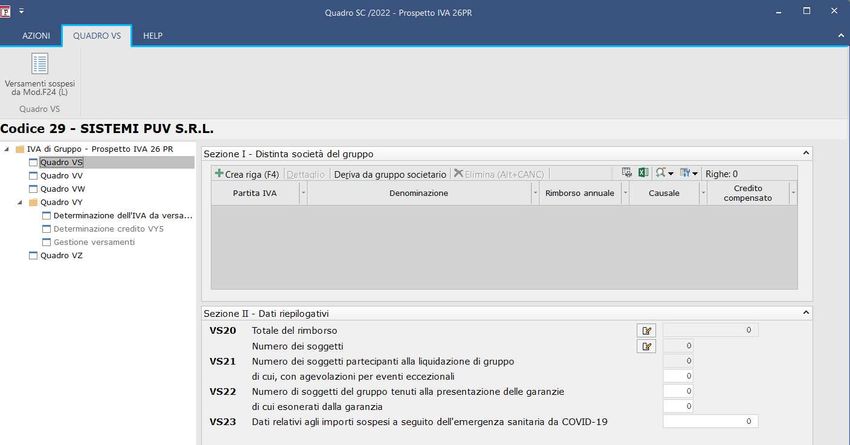

Quadro VS

Nella sezione 2, il rigo VS23 "Dati

relativi agli importi sospesi a

seguito dell'emergenza sanitaria da

COVID-19" è quest'anno riservato alle

società partecipanti alla liquidazione

IVA di gruppo, in possesso delle

caratteristiche che consentono di

beneficiare delle disposizioni di

sospensione a seguito dell'emergenza

sanitaria da COVID-19.

In particolare, viene richiesta

l'indicazione dell'ammontare del

versamento IVA sospeso in scadenza

nei mesi di gennaio e febbraio 2021..

•

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

Novità 2022

Con l’ aggiornamento 2022,1, il file prodotto dalle funzioni di predisposizione/derivazione

dati non è più unico per tutte le ditte predisposte/derivate, ma specifico per ditta.

Il file continua ad essere collocato nella La nuova modalità di scrittura del file di predisposizione per

cartella"\\\PREDR" ed ad essere singola ditta/dichiarazione consente di non bloccare nessun

eliminato, a seguito dell'avvenuta altro operatore che stia procedendo alla predisposizione o

acquisizione dei dati acquisizione dei dati IVA per altre ditte.Webinar Dichiarazioni IVA e Certificazione

Unica 2022

Certificazione Unica 2022.

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

Flusso operativo - Modello CU

La soluzione prevista da Sistemi

OPERAZIONE AZIONE permette di gestire con PROFIS

1 • la Certificazione in riferimento ai

Liste di controllo

redditi di lavoro autonomo,

2 Assegnazione automatica versamenti provvigioni e redditi diversi e la

3 Acquisizione e gestione dati ritenute in gestione della Certificazione riferite ai

«Dati ritenute da certificare» redditi derivanti dalle locazioni brevi.

NON E’ POSSIBILE gestire la

4 Gestione Certificazione Unica Certificazione in riferimento ai redditi

di lavoro dipendente/redditi assimilati

5 Invio telematico e ai redditi percepiti dagli associati in

6 Stampa CU sintetica per invio ai partecipazioni per i quali sono stati

percipienti elaborati i cedolini

7 Acquisizione ricevute Agenzia delle

Entrate

Ciò significa che, in caso di sostituto che abbia entrambe le

casistiche occorre procedere ad invii separati della Certificazione,

così come consentito dall'Agenzia delle Entrate..

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

1) Liste di controllo utilizzare la «Lista movimenti Autonomi/Agenti/Altre operazioni».

Per la derivazione in CU è

indispensabile avere effettuato il

pagamento delle fatture, per tutti i tipi

di contabilità anche se si tratta di ditte

semplificate art.18

2) Assegnazione automatica versamenti: permette di

effettuare successivamente in Gestione dati ritenute la

quadratura tra ritenute operate e versate in F24.

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

3) Acquisizione e gestione dati ritenute in «Dati ritenute da certificare»

Procedere con Acquisizione ritenute (F7) impostando l’anno competenza 2021.

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

• Verificare nel tab

Controllo quadratura

l’esistenza di differenze in

modo da procedere con il

caricamento di dati utili

per la compilazione

futura del 770- Quadro ST

• Verificare nel tab versamenti se ci sono delle

righe evidenziate in rosso, che indicano dei

versamenti F24 senza l’indicazione della

ritenuta operata, ciò significa che non è stato

collegato il modello alla fattura dalla funzione

di Assegnazione automatica versamenti,

perciò si potrà procedere con il collegamento

manuale utilizzando il tasto Pagamenti

collegati(F7).

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

4) Gestione Certificazione Unica

Impostare l’anno DF 2022

• Per derivare i dati da dati ritenute da certificare e utilizzare il tasto Deriva dati ritenute(F7).

• E’ possibile derivare i dati da Excel oppure da File Telematico

I file Excel sono presenti nella cartella

"\\\TESTI" (es.: \\PROFIS3\TESTI)

Per gli utenti in SIR utilizzare il

Trasferimento elaborati.

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

5) Invio telematico da effettuarsi entro il 16/03/2022.

Ricordiamo che per effettuare il controllo Entratel è necessario avere i moduli di controllo

aggiornati, verificare nella funzione Download ed installazioni software Agenzia Entrate..

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

6) Stampa CU sintetica per invio ai percipienti da effettuarsi entro il 16/03/2022.

La stampa della Certificazione Unica si divide in:

• Ordinaria che corrisponde alla stampa del Frontespizio e delle Certificazioni "complete"

di tutti i dati che devono essere comunicati all'Agenzia delle Entrate.

• Sintetica che corrisponde alla stampa delle Certificazioni da rilasciare ai percipienti

entro il 16/03/2022, in questo modulo i dati sono esposti in modo "ridotto", ovvero

vengono omesse le sezioni collegate alle operazioni straordinarie.

Dall’elenco Certificazioni si ottiene la

stampa Ordinaria

Entrando in gestione della Certificazione

si ottiene la stampa Sintetica.

Webinar Dichiarazioni IVA e Certificazione

Unica 2022

6) Acquisizione ricevute Agenzia delle EntrateWebinar Dichiarazioni IVA e Certificazione

Novità 2022

Unica 2022

Le principali novità introdotte con le istruzioni CU/2022 riguardano i seguenti aspetti:

• modifica codici riferiti agli Eventi Eccezionali ->introdotto codice 99

• ricodificati i codici riferiti alle altre somme non soggette

• nuova distinzione delle somme corrisposte ad impatriati rientrati prima del 30

aprile 2019 (Provv. AdE 3 marzo 2021).

• Maggiori dati richiesti per le locazioni brevi CODICE SOMME CODICE SOMME DESCRIZIONE

NON SOGGETTE NON SOGGETTE

COD.SOMME NON COD.SOMME DESCRIZIONE

2021 2020

SOGGETTE 2021 NON SOGGETTE

2 1 Compensi percepiti da docenti e ricercatori

2020

13 Somme che non concorrono alla formazione del reddito per il 50% derivanti da 4 5 Somme che non concorrono alla formazione del reddito per il 50%

lavoratori impatriati provvedimento Direttore Agenzia Entrate 3 marzo 2021 derivanti da compensi di lavoratori impatriati art. 16 D.lgs 147 del 2015

rettificato con errata corrige 24 giugno 2021 modificato dalla legge n. 232 dell'11 dicembre 2016

14 Somme che non concorrono alla formazione del reddito per il 90% derivanti da 6 9 Somme che non concorro alla formazione del reddito per il 70%

lavoratori impatriati provvedimento Direttore Agenzia Entrate 3 marzo 2021 derivanti da compensi di lavoratori impatriati c. 1 art. 16 D.lgs 147 del

rettificato con errata corrige 24 giugno 2021. 2015 modificato dal D.L. 30 aprile 2019, n. 34

21 7 Altri redditi non soggetti a ritenuta 8 10 Somme che non concorro alla formazione del reddito per il 90%

22 8 Redditi esenti/Somme che non costituiscono reddito derivanti da compensi di lavoratori impatriati c. 5-bis art. 16 D.lgs 147

23 6 Assegni di servizio civile di cui all'art. 16 del D.lgs. n. 40 del 2017 per i quali la del 2015 modificato dal D.L. 30 aprile 2019, n. 34

norma ha previso la loro esenzione 9 11 Somme che non concorro alla formazione del reddito per il 50%

24 12 Compensi, non assoggettati a ritenuta d'acconto, corrisposti ai nuovi soggetti derivanti da compensi di lavoratori impatriati c. 5-quater art. 16 D.lgs

"minimi forfetari" di cui all'articolo 1 della L. 190/2014 147 del 2015 modificato dal D.L. 30 aprile 2019, n. 34Puoi anche leggere