SUPERBONUS 110 LEO STUDIO LEGALE TRIBUTARIO

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

STUDIO LEGALE TRIBUTARIO

LEO

SUPERBONUS 110

Artt. 119 e 121 Dl. n. 34/2020,

conv. con modif. dalla l. n. 77/2020

c.d. Decreto Rilancio

STUDIO LEGALE TRIBUTARIO LEO - www.studiotributarioleo.it 1

IN CHE COSA CONSISTE?

Detrazione fiscale del 110% per interventi

di efficienza energetica, sisma bonus,

fotovoltaico e colonnine di ricarica di veicoli elettrici,

le cui spese sono sostenute

dal 01/07/2020 al 31/12/2021

STUDIO LEGALE TRIBUTARIO LEO - www.studiotributarioleo.it 2

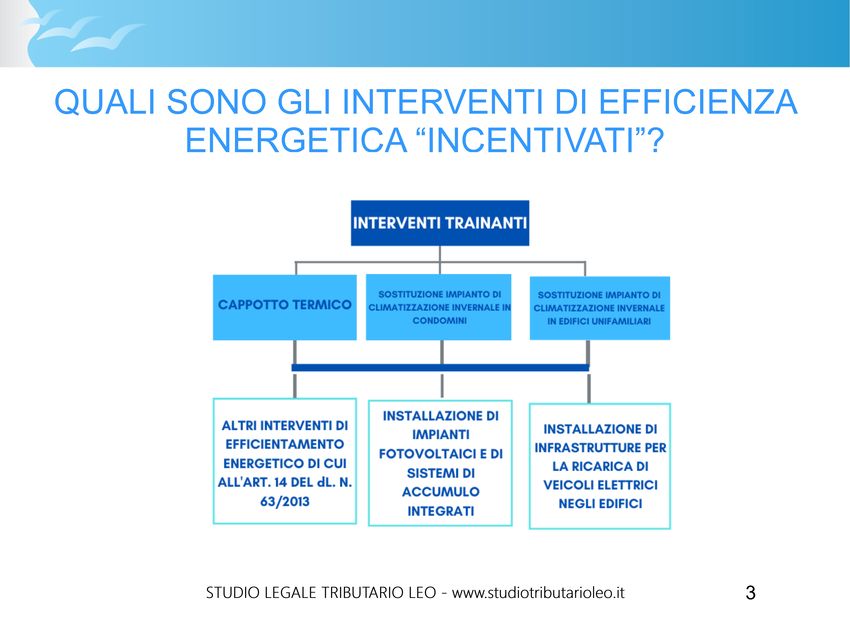

SCOPO DEGLI INTERVENTI DI EFFICIENZA

ENERGETICA

Miglioramento di almeno 2 classi energetiche

dell’edificio da dimostrare

mediante A.P.E. (ante e post intervento)

STUDIO LEGALE TRIBUTARIO LEO - www.studiotributarioleo.it 4QUALI SONO GLI ALTRI INTERVENTI

“INCENTIVATI”?

INTERVENTI ANTISISMICI

in zone 1, 2 e 3 (no zona 4)

STUDIO LEGALE TRIBUTARIO LEO - www.studiotributarioleo.it 5SOGGETTI BENEFICIARI

● CONDOMìNI

● PERSONE FISICHE (no impresa, arte o professione)

● I.A.C.P. (Istituti Autonomi Case Popolari) + altri enti aventi le stesse

finalità sociali

● COOPERATIVE DI ABITAZIONI A PROPRIETA’ INDIVISA

● ENTI DEL 3° SETTORE (ONLUS, organizzazioni di volontariato e

associazione di promozione sociale)

● A.S.D. e S.S.D. (solo per interventi sugli spogliatoi)

STUDIO LEGALE TRIBUTARIO LEO - www.studiotributarioleo.it 6I Condomìni

● Si fa riferimento alle sole spese relative alle parti comuni

● Non vi sono requisiti particolari per i condòmini (anche

imprese o professionisti)

● Non rileva la tipologia delle unità immobiliari che li

compongono (Circolare AE n. 24/E del 08/08/2020: + del

50% della superficie complessiva delle unità immobiliari che

li compongono deve essere destinata a residenza)

● Non è necessario che le unità immobiliari che li compongono

siano adibìte ad abitazione principale del condòmino

STUDIO LEGALE TRIBUTARIO LEO - www.studiotributarioleo.it 7Le persone fisiche

● Devono essere al di fuori dell’esercizio di attività d’impresa,

arte o professione

● Il beneficio è riconosciuto per interventi realizzati su un

numero massimo di due unità immobiliari, fermo restando gli

interventi effettuati sulle parti comuni di edifici condominiali

STUDIO LEGALE TRIBUTARIO LEO - www.studiotributarioleo.it 8MODALITA’ DI UTILIZZO DEL BENEFICIO

UTILIZZO DIRETTO UTILIZZO INDIRETTO

● Sconto in fattura

Il soggetto che ha sostenuto le

● Cessione del credito

spese di efficientamento

- cedibile (anche ad istituti di

energetico le può detrarre in 5 credito e altri intermediari

quote annuali di pari importo finanziari)

- utilizzabile anche in

compensazione sempre in 5 quote

annuali di pari importo

STUDIO LEGALE TRIBUTARIO LEO - www.studiotributarioleo.it 9Attenzione!

La quota di credito d’imposta non utilizzata

nell’anno non può essere usufruita negli

anni successivi e non può essere chiesta

a rimborso

STUDIO LEGALE TRIBUTARIO LEO - www.studiotributarioleo.it 10Art. 121 Dl. Rilancio

Possono essere recuperate sotto forma di credito d’imposta cedibile anche ad istituti di

credito e ad altri intermediari finanziari, le rate residue di spese relative agli interventi di:

Recupero del Efficienza energetica Adozione di misure

patrimonio edilizio antisismiche

Recupero o restauto di Installazione di impianti Installazione di

facciate di edifici fotovoltaici colonnine di ricarica

dei veicoli elettrici

In deroga alle disposizioni in materia di cessione del credito e di sconto in fattura contenute negli artt. 14 e 16 Dl. n. 63/2013

STUDIO LEGALE TRIBUTARIO LEO - www.studiotributarioleo.it 11DOCUMENTI NECESSARI PER IL SUPERBONUS

(sia ai fini della detrazione sia ai fini dell’opzione per la cessione

del credito o lo sconto in fattura)

Viene rilasciata da un tecnico abilitato alla

progettazione di edifici e impianti

(ad. es. ingegnere)

ASSEVERAZIONE Deve attestare:

● La rispondenza dell’intervento ai

requisiti previsti dalla legge

● La congruità delle spese

STUDIO LEGALE TRIBUTARIO LEO - www.studiotributarioleo.it 12DOCUMENTI NECESSARI PER IL SUPERBONUS

(solo ai fini dell’opzione per la cessione del credito

o lo sconto in fattura)

Viene rilasciato da commercialisti,

ragionieri, periti commerciali, consulenti del

lavoro o da responsabili dei CAF

VISTO DI

CONFORMITA’

Attesta la conformità dei dati relativi alla

documentazione che dimostra la

sussistenza dei presupposti che danno

diritto alla detrazione d’imposta

STUDIO LEGALE TRIBUTARIO LEO - www.studiotributarioleo.it 13Conseguenze per il professionista che rilascia

attestazioni o asseverazioni infedeli

Sanzione amministrativa pecuniaria

da € 2.000,00 a € 15.000,00

per ciascuna attestazione o asseverazione infedele resa

(ferma restando l'applicazione delle sanzioni penali -

artt. 640 bis o 316 ter c.p.)

I soggetti che rilasciano attestazioni e asseverazioni devono stipulare

una polizza di assicurazione della responsabilità civile con massimale

non inferiore ad € 500.000,00

STUDIO LEGALE TRIBUTARIO LEO - www.studiotributarioleo.it 14CONTROLLI E RESPONSABILITA'

L'A.E. verifica la sussistenza dei presupposti che danno diritto alla detrazione

Qualora accerti la mancata integrazione, anche parziale dei requisiti recupera

nei confronti del soggetto beneficiario:

Importo corrispondente alla detrazione spettante + interessi + sanzioni

Responsabilità:

del soggetto beneficiario,

in solido con il fornitore e con i cessionari

(in presenza di concorso nella violazione)

STUDIO LEGALE TRIBUTARIO LEO - www.studiotributarioleo.it 15STUDIO LEGALE TRIBUTARIO

LEO

www.studiotributarioleo.it 16Puoi anche leggere