SISTEMA INFORMATIVO DELLE TERME TOSCANE - XX EDIZIONE Termalismo turismo nel 2012. Le prospettive 2013 - Regione Toscana

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

SISTEMA INFORMATIVO

DELLE TERME TOSCANE

XX EDIZIONE

Termalismo turismo nel 2012. Le prospettive 2013Gruppo di lavoro: Emilio Becheri Ilaria Nuccio Erina Guraziu Andrea Cardosi Alessia Pacini Si ringraziano gli stabilimenti termali che hanno collaborato compilando il questionario Loro inviato.

Sitet 2013 3

INDICE

TASSONOMIE ............................................................................................................... 4

TERMALISMO E TURISMO NEL 2012 .................................................................. 5

1. LA CONGIUNTURA NAZIONALE ......................................................................... 5

2. L’ANDAMENTO CONGIUNTURALE DELLE TERME TOSCANE ................................. 7

2.1 Gli arrivi per prestazioni tradizionali e per trattamenti benessere ............... 7

2.2 Il sesso e la provenienza ........................................................................... 10

2.3 I trattamenti dei centri termali .................................................................. 11

2.4 Le prestazioni assistite. Anno 2011 ........................................................... 12

3. L’ECONOMIA TERMALE .................................................................................. 14

3.1 La spesa per le prestazioni termali e benessere ......................................... 14

3.2 Gli addetti ................................................................................................ 15

3.3 Benchmarking con l’Emilia-Romagna: cenno ........................................... 16

4. IL TURISMO DELLE LOCALITÀ TERMALI ........................................................... 17

4.1 Il posizionamento leader della Toscana fra le regioni italiane ................... 17

5. IL TERMALISMO NELL’ANNO 2012: LA CRISI STRINGE TUTTI I COMPARTI .......... 20

5.1 Le località “prevalentemente” termali ...................................................... 20

5.2 I comuni con almeno uno stabilimento termale.......................................... 21

5.3 Il tasso di internazionalità dei comuni....................................................... 22

6. LE PROSPETTIVE 2013 .................................................................................... 24

7. ALCUNE RIFLESSIONI ..................................................................................... 254 Tassonomie

Dopo un ventennio

È questo un traguardo importante.

SITET (Sistema Informativo delle Terme Toscane), raggiunge con questa edizione la

XX annualità, essendo stato pubblicato il primo numero nel 1994, con una proposta

fatta insieme ad Unioncamere.

Da allora molta acqua è passata sotto i ponti: Mercury ha sempre curato la

pubblicazione dei documenti SITET ed ha pubblicato anche molte altre analisi sul

termalismo ed i turismo termale, le ultime delle quali, nel 2012, sono Il

rapporto(nazionale) sul sistema termale per conto di Federterme-Confindustria ed un

Piano per il termalismo in Sicilia, per conto della Regione.

Nel 1995, cominciammo anche la collaborazione anche con il COTER (Consorzio

termale dell’Emilia Romagna) per realizzare l’Osservatorio termale per quella Regione .

Anche questo esperienza è continuata fino ad oggi.

In Toscana, durante questi anni vi è sempre stata la preziosa e decisiva collaborazione di

Unioncamere, che ringraziamo di cuore, sia per la redazione della memoria che per

l’organizzazione del relativo convegno, annuali

Tassonomie

Per benessere termale si intendono le prestazioni che sono praticate all’interno degli stabilimenti

termali comprendendo sia quelle termali tradizionali, generalmente convenzio-nate con il servizio sanitario

nazionale, sia quelle propriamente del benessere, anche quando non usano una base termale, purché

siano effettuate in ambiente termale.

Per prestazioni o cure tradizionali si intendono le cure da sempre praticate presso le terme,

riconosciute dal Servizio Sanitario Nazionale siano esse in convenzione con quest’ultimo o pagate dal

cliente in proprio.

Per benessere in ambiente termale si intendono i trattamenti benessere, dai massaggi, al fitness ed

alle terapie orientali e innovative (percorsi sensoriali, terapia dell’uva ecc.) prestate in ambiente termale.

Per turisti si intendono tutti coloro che pernottano in una destinazione termale. Possono frequentare le

terme oppure no;

Per curandi si intendono tutti coloro che effettuano cure presso gli stabilimenti termali. Possono essere

turisti o residenti o pendolari (turisti e residenti) che risiedono o dimorano in una località vicina;

Per curisti si intendono i curandi che sono anche turisti.

Il turismo di una località termale o di una destinazione termale è diverso dal turismo termale e del

benessere termale: i turismi che fanno riferimento ad una destinazione termale per il pernottamento

possono essere molteplici, mentre il turismo termale è quello specificatamente dovuto alla effettuazione

delle cure, praticato dai cosiddetti curandi, che, in quanto anche turisti, possono essere definiti curisti,

come appare nel precedente focus.

4Sitet 2013 5

TERMALISMO E TURISMO NEL 2012

1. La congiuntura nazionale

Per l’Italia, in termini di Pil e di Valore aggiunto, l’anno 2012 è stato quello ove la crisi sembra avere

raggiunto il suo punto più negativo.

Secondo le ultime stime la diminuzione del PIL è stata del -2,4%, a fronte di un calo del -0,6 dell’UEM

del -6,4% delle Grecia e del -3,2% del Portogallo. La Francia ha mostrato un situazione stazionaria, la

Germania un aumento dello 0,7%, l’Irlanda dello 0,9%, l’Austria dello 0,8% e il Regno Unito e il

Lussemburgo dello 0,3%. Altri Paesi come Belgio, Finlandia, Paesi Bassi e Danimarca hanno mostrato un

segno negativo che oscilla fra il -0,2% e il -1,0%.

Anche il tasso di disoccupazione dell’Italia, valutato nel 10,7%, è elevato anche se minore di Paesi

come Spagna (25%), Grecia (24,3%), Portogallo (15,9%) e Irlanda (14,8%). Un tasso appena minore

dell’Italia si rileva in Francia (10,2%), mentre per Austria, Belgio, Finlandia, Germania, Lussemburgo,

Paesi Bassi, Danimarca e Regno Unito il tasso oscilla fra il 4,3% dell’Austria ed il 7,0% del Regno Unito. A

livello di UE il tasso di disoccupazione è stimato nel 10,5%.

In termini di prezzi al consumo, l’Italia è quella che registra il maggiore aumento dei Paesi Ue con il

3,3%, seguita dalla Finlandia (3,2%) e a fronte di una media dei paesi UE che è del 2,6%.

Tali parametri evidenziano come nel 2012 la situazione del Paese sia stata fra le più critiche, così come

provano anche i dati storici di confronto; rispetto ai due anni precedenti si è verificata un’esasperazione

delle difficoltà

Graf. 1 - Andamento del PIL. Tasso di disoccupazione, Variazione percentuale dei prezzi al consumo e

della spesa delle famiglie residenti negli anni 2010, 2011 e 2012

Fonte: elaborazioni su dati Istat6 La congiuntura nazionale

In termini tendenziali il valore aggiunto è calato del -4,4% in agricoltura e pesca, del -4,2%

nell’industria, del -6,3% nelle costruzioni, del -1,2% nei servizi, del -2,0% nei servizi di alloggio e

ristorazione, considerati insieme al commercio, ai trasporti e al magazzinaggio.

La diminuzione del valore aggiunto ha riguardato tutti i comparti a eccezione delle attività assicurative e

finanziarie (0,3%) e delle attività artistiche, di intrattenimento e di divertimento (1,2%), considerate insieme

alle riparazioni di beni per la casa e altri servizi.

Si è verificata una forte diminuzione della capacità di spesa della popolazione; in particolare le spese in

consumi delle famiglie sono diminuite del -4,3%, mentre nell’anno precedente l’andamento era stato

appena più che stazionario (0,1%).

La contrazione della spesa è stata determinata dalla debolezza dell’attività industriale e dal clima di

sfiducia, associato agli effetti dell’eccessiva esposizione finanziaria del debito sovrano e del sistema

bancario.

In campo turistico, l’anno 2011 aveva visto raggiungere il massimo delle presenze di clienti negli

esercizi ricettivi italiani con 386,9 milioni di unità, mentre nel 2012 si stima un calo intorno al 2-3%. È stato

un fatto eccezionale, tenuto conto del contesto negativo.

La contrazione dei flussi e della spesa turistica del 2012 si è ripercossa negativamente sui servizi di

alloggio e ristorazione.

La specificità dell’attuale crisi è da rinvenire nella forte diminuzione della clientela nazionale (graf. 2),

mentre le presenze di quella straniera, in particolare intercontinentale, sono aumentate nell’ultimo anno,

determinando un’ulteriore crescita della relativa quota, salita dal 43,3% del 2008 al 47,9% del 2012.

Si può osservare (graf. 2) l’andamento complessivo dei pernottamenti degli italiani in Italia e all’estero

nel periodo 2008-2012 per verificare come sia in atto una forte tendenza negativa per la domanda dei

residenti.

Graf. 2 – Pernottamenti domestici ed all’estero degli italiani nel periodo 2008-2012 (migliaia)

Fonte: Istat, Viaggi e vacanze in Italia e all’estero (degli italiani)

Nell’anno 2012, dunque, è stato raggiunto il punto più basso della crisi economica che ha riguardato

l’Italia, con una forte diminuzione dei consumi che ha colpito tutti i comparti produttivi e anche l’attività del

benessere termale, nei suoi due aspetti, come terme tradizionali e come benessere.

Questa situazione, infatti, non poteva non incidere anche sul comparto del benessere, mentre le

prestazioni tradizionali sono in crisi strutturale già da diversi anni.

6Sitet 2013 7

2. L’andamento congiunturale delle terme toscane

2.1 Gli arrivi per prestazioni tradizionali e per trattamenti benessere

L’andamento del comparto nel 2012 ha visto una grande crisi, la più rilevante verificatasi fino ad oggi,

perché all’andamento tendenzialmente negativo degli arrivi per prestazioni termali tradizionali si è

sovrapposto anche un andamento fortemente negativo di quelle per trattamenti benessere.

Da notare anche che nel 2010 per la prima volta dopo un quarto di secolo il comparto del benessere

aveva visto una tenue diminuzione degli arrivi del -0,4%, molto contenuta ma che già rappresentava un

segnale delle difficoltà in atto.

Nel 2011 il mercato del benessere termale aveva continuato a tenere, pur con una diminuzione

complessiva maggiore del -0,8% degli arrivi. Nel 2012 la riduzione della capacità di spesa dei nazionali ha

fortemente accentuato la crisi, con una diminuzione complessiva del -8,5%.

ll trend 2007-2011 rivela che all’andamento negativo del comparto termale tradizionale ha corrisposto

un aumento dei trattamenti benessere.

Nell’ultimo anno (2012) la diminuzione stimata degli arrivi per benessere termale è intorno al -11,8%.

Gli arrivi di clienti sono complessivamente diminuiti di 22.233 unità; più della meta della diminuzione

rilevata (51%) è imputabile al comparto termale.

Graf. 3 - Andamento del comparto termale tradizionale, di quello del benessere e totale nel periodo

2007-2012. Arrivi di clienti per prestazioni termali e per trattamenti benessere

Fonte: Archivio storico Mercury S.r.l.; per l’ultimo anno Indagine presso gli stabilimenti termali della Toscana

Quello che si è verificato è spiegabile con le difficoltà economiche incontrate dai residenti in Italia, che

hanno portato a una diminuzione della frequentazione dei centri benessere termale. Sono diminuite di più

le frequenze per trattamenti benessere, rispetto a quelli propriamente termali, perché hanno un carattere

meno cogente e meno necessario. Molti clienti hanno rimandato a un anno successivo la frequentazione

di uno stabilimento termale.

Il contesto toscano non è molto diverso da quello delle altre regioni che mostrano segni negativi molto

forti, analoghi a quelli della Toscana; si è in presenza di una scarsa capacità di acquisto delle domanda

interna, cioè del turismo domestico, mentre sembra avere tenuto, con andamenti più che compensativi, il

turismo internazionale verso l’Italia.8 L’andamento congiunturale delle terme toscane

Graf. 4 - Benessere termale: variazione percentuale rispetto all’anno precedente degli arrivi di clienti

termali e benessere nelle terme della Toscana. Anno 2012

Graf. 5 - Benessere termale: variazione percentuale rispetto all’anno precedente delle prestazioni termali

e benessere. Anno 2012

Graf. 6 - Benessere termale: Variazione percentuale rispetto all’anno precedente del fatturato per il

benessere termale e del fatturato allargato. Anno 2012

8Sitet 2013 9

Graf. 7 - Benessere termale: variazioni percentuali rispetto all’anno precedente degli arrivi e delle

presenze dei clienti termali in Toscana. Anno 2012

Fonte: elaborazioni su dati Istat, Regione Toscana e su questionario Mercury presso gli stabilimenti termali

Il fatto è che, nonostante l’aumentata frequenza delle terme da parte dei non residenti in Italia, il loro

peso nel contesto termale continua a essere molto ridotto, essendo stimato intorno all’11,3% del totale

degli arrivi. Era solo l’8,8% nel 2007, ma una percentuale dell’11,3% è davvero molto ridotta; si rileva solo

uno straniero ogni dieci presenze.

Si ricorda che gli arrivi e le presenze di stranieri in Italia sono quasi la metà (46%, 2011) di quelle totali.

Nella realtà quella termale è quasi ovunque un’attività autoctona, che rimane all’interno dei Paesi, salvo

qualche eccezione, come ad esempio si verifica per la clientela tedesca e austriaca che frequenta le

terme del Nord Est e l’Isola di Ischia.

Tab. 1- Arrivi di curandi termali e di cliente benessere negli stabilimenti termali della Toscana. V.a.

2007-2012; variazione percentuale rispetto all'anno precedente, variazione percentuale media e assoluta

nel periodo

Assistiti Privati Totale termali Benessere Totale generale

Valori assoluti

2007 100.960 75.010 175.970 88.500 264.470

2008 95.811 74.568 170.379 91.359 261.738

2009 94.236 74.645 168.881 94.148 263.029

2010 92.050 74.421 166.471 96.784 263.255

2011 92.256 74.320 166.193 95.983 262.176

2012 82.647 72.649 155.296 84.647 239.943

Variazione percentuale

2007/2006 -3,8 7 0,6 39,6 10,9

2008/2007 -5,1 -0,6 -3,2 3,2 -1,0

2009/2008 -1,6 0,1 -0,9 3,1 0,5

2010/2009 -2,3 -0,3 -1,4 2,8 0,1

2011/2010 0,2 -0,7 -0,2 -0,8 -0,4

2012/2011 -10,4 -2,2 -6,6 -11,8 -8,5

Variazione percentuale media annua

2012/2007 v.m.a. -3,9 -0,6 -2,5 -0,9 -1,9

Variazione percentuale assoluta

2012/2007 v.a. -18,1 -3,1 -11,7 -4,4 -9,3

Composizione percentuale (totale generale = 100,0%)

2007 38,2 28,4 66,5 33,5 100,0

2008 36,6 28,5 65,1 34,9 100,0

2009 35,8 28,4 64,2 35,8 100,0

2010 35 28,3 63,2 36,8 100,0

2011 35,2 28,2 63,4 36,6 100,0

2012 34,4 30,3 64,7 35,3 100,0

Composizione percentuale (totale termale = 100,0%)

2007 57,4 42,6 100,0

2008 56,2 43,8 100,0

2009 55,8 44,2 100,0

2010 55,3 44,7 100,0

2011 55,5 44,5 100,0

2012 53,2 46,8 100,0

Fonte: Archivio storico Mercury S.r.l. e precedenti Sitet; per l’ultimo anno Indagine presso gli stabilimenti termali della Toscana10 L’andamento congiunturale delle terme toscane

2.2 Il sesso e la provenienza

La composizione del mercato rispetto al sesso cambia lentamente.

Tendenzialmente è in aumento la quota di clienti di sesso maschile, ma la crisi in atto sembra avere

inciso di più per questa componente. All’interno di una diminuzione complessiva del mercato, e quindi

anche del loro numero in valori assoluti, le femmine sembrano avere recuperato qualche posizione.

Tab. 2 - Distribuzione fra sessi degli arrivi negli stabilimenti termali della Toscana per cure termali,

trattamenti benessere e totali. Anni 2009, 2010 e 2011

Termale Benessere Totale

2009 2010 2011 2012 2009 2010 2011 2012 2009 2010 2011 2012

Femmine 59,7 59 59,1 59,2 65,6 65,5 65,8 66,1 62,1 62,1 61,6 60,2

Maschi 40,3 41 40,9 40,8 34,4 34,5 34,2 33,9 37,9 37,9 38,4 39,8

Totale 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Fonte: Archivio storico Mercury S.r.l.; per l’ultimo anno Indagine presso gli stabilimenti termali della Toscana

La quota di arrivi stranieri presso le terme toscane è in lento ma progressivo aumento essendo passata

dal 7,0% del 2005, all’8,8% del 2007, all’11,3% del 2012. Ovviamente nell’ultimo anno (2012) anche le

presenze straniere sono diminuite di poco più di mille unità (1.012), ma quelle nazionali sono diminuite di

21,221 unità; dunque la diminuzione del totale degli arrivi è imputabile per il 95,5% alla componente

nazionale e per il 4,5% a quella estera.

Tab. 3 - Arrivi di clienti stranieri e italiani negli stabilimenti termali. Valori assoluti, quote di mercato e

variazioni percentuali. Anni 2007- 2012

Terme Benessere Totale

Italiani Stranieri Totali Italiani Stranieri Totali Italiani Stranieri Totali

2007 166.996 8.974 175.970 74.252 14.249 88.500 241.248 23.223 264.470

2008 162.030 8.349 170.379 76.924 14.435 91.359 238.954 22.783 261.738

2009 159.086 9.795 168.881 78.990 15.158 94.148 238.076 24.953 263.029

2010 154.984 11.487 166.471 80.750 16.034 96.784 235.734 27.520 263.255

2011 154.552 11.641 166.193 79.610 16.373 95.983 234.162 28.014 262.176

2012 143.750 11.546 155.296 69.191 15.456 84.647 212.941 27.002 239.943

Composizione percentuale

2007 94,9 5,1 100,0 83,9 16,1 100,0 91,2 8,8 100,0

2008 95,1 4,9 100,0 84,2 15,8 100,0 91,3 8,7 100,0

2009 94,2 5,8 100,0 83,9 16,1 100,0 90,5 9,5 100,0

2010 93,1 6,9 100,0 83,4 16,6 100,0 89,5 10,5 100,0

2011 93,0 7,0 100,0 82,9 17,1 100,0 89,3 10,7 100,0

2012 92,6 7,4 100,0 81,7 18,3 100,0 88,7 11,3 100,0

Variazione percentuale su anno precedente

2007 -0,1 14,0 0,6 40,7 33,7 39,6 9,7 25,3 10,9

2008 -3,0 -7,0 -3,2 3,6 1,3 3,2 -1,0 -1,9 -1,0

2009 -1,8 17,3 -0,9 2,7 5,0 3,1 -0,4 9,5 0,5

2010 -2,6 17,3 -1,4 2,2 5,8 2,8 -1,0 10,3 0,1

2011 -0,3 1,3 -0,2 -1,4 2,1 -0,8 -0,7 1,8 -0,4

2012 -7,0 -0,8 -6,6 -13,1 -5,6 -11,8 -9,1 -3,6 -8,5

Variazione percentuale media annua

2007-2012 -3,0 5,2 -2,5 -1,4 1,6 -0,9 -2,5 3,1 -1,9

Variazione percentuale assoluta

2007-2012 -13,9 28,7 -11,7 -6,8 8,5 -4,4 -11,7 16,3 -9,3

Fonte: Archivio storico Mercury S.r.l. e precedenti Sitet; per l’ultimo anno Indagine presso gli stabilimenti termali della Toscana

Nel 2007 la quota degli arrivi stranieri era del 5,1% per il comparto termale e del 16,1% in quello

benessere; nel 2012 le rispettive quote sono del 7,4% e del 18,3%.

Una novità dell’ultimo triennio (2010-2012), evidenziata da alcuni operatori, è data proprio dal fatto che i

centri termali cominciano a essere frequentati anche dai turisti stranieri che vengono in Toscana per altre

motivazioni, anche quando vengono a conoscenza della possibilità di effettuare trattamenti termali solo

quando sono sul luogo.

Alcune località, come Montecatini, hanno svolto un campagna diretta ai clienti per altre motivazioni

ottenendo un favorevole riscontro da alcune nazionalità, come ad esempio quella russa.

10Sitet 2013 11

L’andamento molto negativo dell’ultimo anno ha riportato il comparto indietro nel tempo, con un numero

di arrivi complessivi inferiori a quelli di una decina di anni fa.

La situazione era ormai chiara: leggera diminuzione della clientela termale tradizionale e aumento di

quella benessere.

La crisi economica in atto ha determinato una situazione più sfavorevole che si presume e si spera sia

contingente.

Il carattere della crisi congiunturale è generale: riguarda tutti i comparti e tutte le componenti perché è

determinata dalla minore capacità di spesa dei clienti.

Una parte della popolazione ha “stretto la cinghia” e ha speso meno, sia non frequentando più le terme

e i centri benessere, sia riducendone la permanenza, sia effettuando meno prestazioni pagate in proprio.

2.3 I trattamenti dei centri termali

Come negli anni precedenti la situazione degli arrivi si riflette anche nel campo delle prestazioni

complessivamente considerate, tenuto conto del diverso peso che queste assumono per il comparto

terme tradizionali (13,7 prestazioni) e per il comparto benessere (2,9 trattamenti).

La media generale è di 9,9 trattamenti ad arrivo, ma deve essere precisato che si tratta di grandezze

non omogenee, per le quali non ha molto senso calcolarla.

Tab. 4 - Prestazioni termali, prestazioni benessere e totali negli anni indicati. Variazioni e composizioni

percentuali e numero medio prestazioni ad arrivo. Anni 2007-2012

Termali Benessere Totale Termali Benessere Totale

Valori assoluti Composizione percentuale

2007 2.644.390 260.730 2.905.120 91,0 9,0 100,0

2008 2.517.459 277.180 2.794.639 90,1 9,9 100,0

2009 2.405.865 280.345 2.686.210 89,6 10,4 100,0

2010 2.365.654 285.374 2.651.028 89,2 10,8 100,0

2011 2.368.635 280.357 2.648.992 89,4 10,6 100,0

2012 2.126.483 242.078 2.368.561 89,8 10,2 100,0

Variazione percentuale su anno precedente Numero prestazioni per arrivo

2007 -1,9 18,7 -0,3 15,0 2,9 11,0

2008 -4,8 6,3 -3,8 14,8 3,0 10,7

2009 -4,4 1,1 -3,9 14,2 3,0 10,2

2010 -1,7 1,8 -1,3 14,2 2,9 10,1

2011 0,1 -1,8 -0,1 14,3 2,9 10,1

2012 -10,2 -13,7 -10,6 13,7 2,9 9,9

Variazione percentuale media annua

2007-2012 -4,3 -1,5 -4,0

Variazione percentuale assoluta

2007-2012 -19,6 -7,2 -18,5

Fonte: archivio storico Mercury S.r.l. e precedenti Sitet; per l’ultimo anno Indagine presso gli stabilimenti termali della Toscana

Nel 2011, dopo molti anni, erano tornate ad aumentare, anche se di pochissimo (0,1%) le prestazioni

termali tradizionali, mentre quelle benessere erano diminuite più del numero degli arrivi (-1,8%).

Nel 2012 la diminuzione complessiva dei trattamenti è del -10,6%, determinata da un calo del 13,7%

delle prestazioni benessere e del 10,2% di quelle tradizionali.

Sono escluse le frequentazioni le piscine termali e non termali presenti presso gli stabilimenti, per le

quali, generalmente, a ogni arrivo corrisponde una prestazione.

Si stima che la frequentazione delle piscine determini circa 450.000 ingressi e che in molti casi gli introiti

finanziari corrispondenti siano una delle principali voci del fatturato delle imprese, nonostante si tratti di un

fatturato non termale. Tale ipotesi si verifica per le Terme di Saturnia, le Terme Antica Querciolaia, le

Terme di Montecatini, Fonteverde, Grotta Giusti, Venturina e altre. Nel 2012 anche le piscine termali

hanno visto un diminuzione della loro clientela stimata intorno al 3%, in particolare di quella turistica.

Raffrontando i dati di inizio e di fine periodo, le modifiche degli ultimi anni, e in particolare quelle

dell’ultimo, hanno ridisegnato le linee secondo le quali il comparto si evolve.12 L’andamento congiunturale delle terme toscane

Hanno assunto valore negativo tutte le variabili considerate, mente nel 2011 il comparto propriamente

termale aveva mostrato qualche valenza leggermente positiva per la componente assistita dal SSN e per

le prestazioni effettuate.

Nel quinquennio la variazione media annua delle prestazioni si attesta intorno al -4,0%, per un valore

assoluto del -18,5%. Diminuiscono del -4,3% medio annuo le prestazioni tradizionali e del -1,5% quelle

benessere.

L’andamento del 2012 rispetto all’anno precedente assume il carattere dell’eccezionalità; anche negli

anni più critici dell’evoluzione termale dell’ultimo quarto di secolo non si era mai verificata una situazione

così negativa.

Considerando le prestazioni termali tradizionali quelle con andamento più negativo sono le cure

idropiniche che diminuiscono del -12,0%, seguite da quelle inalatorie, con -10,9%, e dai massaggi -10,3%

Il comparto che meno ha risentito della fuga della clientela è quello delle vasculopatie (-3,2%) insieme alle

stufe o grotte (-5,2%). Anche il complesso della altre prestazioni non classificate rileva un calo

considerevole del 10,2%.

Tab 5 - Prestazioni effettuate nelle terme toscane. Valori assoluti, variazioni percentuali, composizione

percentuale. Anni 2010-2012

2010 2011 2012 2010 2011 2012 2010 2011 2012

Valori assoluti Variazione percentuale Composizione percentuale

Idropiniche 764.642 747.706 657.758 -4,8 -2,2 -12,0 32,3 31,6 31,0

Inalatorie 699.367 692.375 616.678 -2,8 -1,0 -10,9 29,6 29,3 29,0

Fanghi 270.200 269.200 249.562 2,5 -0,4 -7,3 11,4 11,4 11,8

Bagni 153.385 150.760 140.760 4,8 -1,7 -6,6 6,5 6,4 6,6

Massaggi 110.672 110.487 99.063 0,3 -0,2 -10,3 4,7 4,7 4,7

Vasculopatie 57.476 57.294 55.468 3,0 -0,3 -3,2 2,4 2,4 2,6

Fisioterapia 33.881 35.596 32.436 3,3 5,1 -8,9 1,4 1,5 1,5

Sordità rinogena 40.100 41.772 39.005 -0,6 4,2 -6,6 1,7 1,8 1,8

Stufe o grotte 37.867 38.127 36.127 1,8 0,7 -5,2 1,6 1,6 1,7

Ventilazioni polmonari 10.645 10.704 10.006 2,9 0,6 -6,5 0,4 0,5 0,5

Altro 187.419 209.544 186.170 0,8 11,8 -11,2 7,9 8,9 8,8

Totale 2.365.654 2.363.565 2.123.033 -1,7 -0,1 -10,2 100,0 100,0 100,0

Fonte: Archivio storico Mercury S.r.l. e precedenti Sitet; per l’ultimo anno Indagine presso gli stabilimenti termali della Toscana

2.4 Le prestazioni assistite. Anno 2011

Come si evince dai dalla tabella 1, la parte prevalente delle cure termali tradizionali è effettuate con un

contributo del Servizio Sanitario Nazionale, integrato da un ticket che i clienti termali devono aggiungere

all’importo da pagare per l’effettuazione delle prestazioni.

Tab. 6 - Rimborsi del SSN alle regioni per macroarea negli anno 2011. Valori assoluti (in migliaia),

distribuzione e variazione percentuale rispetto all’anno precedente

Valori assoluti Composizione Variazione su anno precedente

Nord Ovest 13.769 9,9 -5,8

Nord Est 55.460 40,1 -1,4

Centro 23.729 17,1 1,1

Mezzogiorno 45.453 32,8 -5,2

Totale 138.411 100,0 -2,7

Fonte: elaborazioni su dati del Ministero della Salute

Il SSN rimborsa ai servizi sanitari delle regioni il compenso per le prestazioni termali effettuate dalle

strutture termali delle stesse regioni. I dati di seguito considerati sono relativi al 2011, ma restano

strutturalmente validi anche per il 2012.

Dalla lettura dei dati di bilancio delle aziende sanitarie, relativamente al 2011, si evince che i rimborsi

del SSN per i cicli di cura si sono attestati su un valore totale di poco superiore ai 138 milioni di euro. Il

40,1% di tale somma è stato assorbito dalle aziende del Nord Est (quattro regioni fortemente termali), il

32,8% da quelle del Mezzogiorno (Campania, Puglia e Calabria), il 17,1% da quelle del Centro (Toscana e

Lazio) e il rimanente 9,9% da quelle del Nord Ovest (Piemonte).

12Sitet 2013 13 Graf. 8 - Quota di rimborsi del SSN per ogni regione nell’anno 2011 Fonte: elaborazioni su dati del Ministero della Salute La regione con la maggiore quota di rimborso è l’Emilia Romagna con il 22,7% del totale nazionale, seguita dalla Campania (15,9%), e dal Veneto (14,9%); a debita distanza la quarta regione per rimborsi ricevuti è la Puglia (7,3%), seguita da Lombardia (7,0%), Toscana (6,6%) e Lazio (6,2%). Graf. 9 - Contributo del SSN alla Toscana negli anni 2008-2011 (migliaia di euro) Fonte: elaborazioni su dati del Ministero della Salute Graf. 10 - Contributo del SSN alle regioni italiane negli anni 2008-2010. Contributo ricevuto dalla Regione Toscana. 2008=100 Fonte: elaborazioni su dati del Ministero della Salute Le prime tre regioni assorbono più della metà (53,0%) del contributo del SSN, le prime cinque più dei due terzi (66,9%): Mentre il SSN ha visto una riduzione dell’ammontare dei rimborsi effettuati dal 2008 al 2011, la Toscana ha visto un aumento dei propri. Nel 2008 riceveva il 6,6% dei rimborsi che il SSN dava a tutte le regioni, nel 2011 tale quota è il 6,8%.

14 L’economia termale

3. L’economia termale

3.1 La spesa per le prestazioni termali e benessere

Nel 2012 il fatturato complessivo per le prestazioni termali e benessere, per il terzo anno consecutivo,

risulta negativo; rispetto ai due anni precedenti l’anno 2012 è molto più negativo, con una diminuzione

complessiva del 12,8%, maggiore di quella degli arrivi (-8,5%) e di quella delle prestazioni (-10,6%).

Nel 2010 la diminuzione era stata del -1,6% e nel 2011 del -0,4%.

Ne consegue che il fatturato complessivo termale è sceso a 29,9 milioni di unità.

Tale fatturato non include le piscine termali, le entrate per gestioni alberghiere e le altre voci di spesa

connesse alla gestione non propriamente termale.

Se si considerassero anche queste voci di spesa il fatturato complessivo di tutte le imprese termali

regionali aumenterebbe a più del doppio di quello della gestione termale, raggiungendo circa i 73 milioni di

euro; erano 80,1 milioni nel 2011.

Nell’anno 2012 il fatturato complessivo corrisponde a circa 2,4 volte quello della spesa diretta per

prestazioni, mentre tale indice era di 2,3 per l’anno precedente (2011).

Le altre attività hanno attenuato la diminuzione registrata nel comparto propriamente termale.

Tab. 7 - Fatturato per benessere termale (terme + benessere) delle imprese toscane. Valori assoluti,

variazioni percentuali annue e medie, distribuzioni. Anni 2005-2011

Tot. termale e

Termale assistiti Di cui ticket Termale privati Tot. Termale Benessere totale

benessere

2005 10.837.431 1.457.180 10.994.665 21.832.096 8.324.476 30.156.572

2006 10.502.300 1.741.643 12.057.593 22.559.894 9.133.459 31.693.353

2007 10.614.931 1.850.000 13.181.336 23.796.267 10.354.748 34.151.015

2008 10.041.725 1.744.550 12.983.616 23.025.341 11.152.581 34.177.922

2009 10.685.973 1.746.459 13.015.234 23.701.207 11.345.654 35.046.861

2010 10.186.349 1.680.675 12.768.539 22.954.888 11.523.712 34.478.600

2011 10.193.657 1.682.675 12.699.762 22.893.419 11.463.563 34.356.982

2012 9.145.481 1.550.739 11.132.648 20.278.129 9.665.320 29.943.449

Variazione percentuale

2007 1,1 6,2 9,3 5,5 13,4 7,8

2008 -5,4 -5,7 -1,5 -3,2 7,7 0,1

2009 6,4 0,1 0,2 2,9 1,7 2,5

2010 -4,7 -3,8 -1,9 -3,1 1,6 -1,6

2011 0,1 0,1 -0,5 -0,3 -0,5 -0,4

2012 -10,3 -7,8 -12,3 -11,4 -15,7 -12,8

Variazione percentuale media annua

2007-2012 -2,9 -3,5 -3,3 -3,1 -1,4 -2,6

Variazione percentuale assoluta

2007-2012 -13,8 -16,2 -15,5 -14,8 -6,7 -12,3

Fonte: Archivio storico Mercury S.r.l. e precedenti Sitet; per l’ultimo anno Indagine presso gli stabilimenti termali della Toscana

Tornando alla parte tipicamente termale, nel 2012, il comparto che più ha visto diminuire gli introiti

prestazioni è quello del benessere (-15,7%); tuttavia anche per il comparto termale il calo è stato

considerevole, pari al -11,4% come effetto di una diminuzione del -12,3% del comparto termale privato e

del -10,3% di quello assistito.

L’andamento del 2012 ha volto in negativo anche il trend del quinquennio 2007-2012 che vede una

diminuzione complessiva del -12,3% del fatturato, pari a una media annua del -2,6%. Calcolando la spesa

media per cliente emergono alcune interessanti osservazioni:

la spesa media effettuata è di 9,5 euro a prestazione per il cliente termale e di 39,9 per quello

benessere, per una media di 12,6 euro;

la spesa medio per arrivo, vista la più lunga durata delle prestazioni termali tradizionali, risulta

maggiore per gli arrivi termali tradizionali rispetto a quelli benessere, corrispondendo nel primo

caso a 130,6 euro a persona e nel secondo caso a 114,2 euro;

la media generale per arrivo è 124, 8 euro.

14Sitet 2013 15

La Toscana si caratterizza per la presenza di due dei maggiori e più innovativi gruppi termali privati

nazionali, le Terme di Saturnia, con un valore della produzione che nel 2011 è stato di 19,3 milioni di euro

di euro, e STB (Società Terme e Benessere) con 17,8 milioni di euro.

I due gruppi termali si collocano nettamente al primo posto come valore della produzione (ricavi delle

vendite e delle prestazioni) diretta e indiretta (alberghi e altre gestioni).

STB è il gruppo più importante della Toscana e uno dei più rilevanti in Italia; gestisce direttamente due

resort: Fonteverde, a San Casciano dei Bagni in provincia di Siena, e la Grotta Giusti a Monsummano

Terme in provincia di Pistoia, entrambi con piscina aperta al pubblico. Fanno parte del gruppo STB anche

le Terme di Bagni di Pisa.

Il gruppo Terme di Saturnia S.p.a. gestisce un resort a Saturnia, comune di Manciano in provincia di

Grosseto, con albergo, quattro piscine termali ed una attività golfistica.

Al momento non sono ancora reperibili i dati di fatturato 2012.

Fra le altre destinazioni quella maggiormente in crisi sembra essere Chianciano Terme; anche nel 2012,

nonostante gli investimenti fatti e l’orientamento al benessere, ha rilevato i dati più negativi rispetto alle

altre località.

3.2 Gli addetti

Il numero degli addetti vede una diminuzione complessiva delle persone che lavorano presso le terme,

ma il personale fisso risulta sostanzialmente stabile con la diminuzione di una sola unità nell’anno 2012

rispetto al precedente (da 440 a 439 addetti).

Tab. 8 - Addetti al comparto termale in Toscana. Valori assoluti, variazioni percentuali, composizione. Anni

2007-2012

Dipendenti a tempo indeterminato Dipendenti stagionali Collaborazioni Totale

Valori assoluti

2007 425 573 210 1.208

2008 452 528 231 1.211

2009 450 461 243 1.154

2010 441 445 245 1.131

2011 440 435 241 1.116

2012 439 389 228 1.056

Variazioni percentuali degli addetti e consulenti

2007 -4,5 3,1 14,8 2,0

2008 6,4 -7,9 10,0 0,2

2009 -0,4 -12,7 5,2 -4,7

2010 -2,0 -3,5 0,8 -2,0

2011 -0,2 -2,2 -1,6 -1,3

2012 -0,2 -10,6 -5,4 -5,4

Composizione percentuale

2007 35,2 47,4 17,4 100,0

2008 37,3 43,6 19,1 100,0

2009 39,0 39,9 21,1 100,0

2010 39,0 39,3 21,7 100,0

2011 39,4 39,0 21,6 100,0

2012 41,6 36,8 21,6 100,0

Variazione percentuale media annua

2007-2012 0,7 -7,5 1,7 -2,7

Variazione percentuale assoluta

2007-2012 3,3 -32,1 8,6 -12,6

Fonte: Archivio storico Mercury S.r.l. e precedenti Sitet; per l’ultimo anno Indagine presso gli stabilimenti termali della Toscana

Diminuiscono di più del 10% i dipendenti stagionali e di più del 5% le collaborazioni e consulenze; nel

caso specifico la diminuzione è ancora maggiore perché è stato ridotto il numero dei soggetti coinvolti ma

anche ridotto il numero e gli importi delle consulenze.

Continua la tendenza a fidelizzare i collaboratori di qualità.

La diminuzione di addetti alle terme rilevata nel 2012 è imputabile per più di tre quarti (77%) ai lavoratori

stagionali e per più di un quinto (22%) alle consulenze.16 L’economia termale

Nel periodo 2007-2012 si verifica una tendenza alla diminuzione delle persone che sono impiegate nelle

imprese per attività di benessere termale del 12,7%; tale diminuzione si verifica solo per i lavoratori

stagionali (-7,5% media annua), mentre i lavoratori a tempo indeterminato consolidano la loro posizione

aumentando la loro presenza (0,7% media annua), così come le consulenze (1,7%).

Un’altra tendenza rilevata è il passaggio da lavoratori stagionali a consulenze, particolarmente nel

campo delle prestazioni benessere.

3.3 Benchmarking con l’Emilia-Romagna: cenno

La Toscana e l’Emilia Romagna presentano un sistema termale simile, con numerosi stabilimenti diffusi

sul territorio e con alcune aree fortemente caratterizzate in tal senso come i poli di Tabiano e

Salsomaggiore e quello di Montecatini-Monsummano, e come l’area parmense e l’area senese.

In Toscana sono nettamente più presenti i curisti (80%) rispetto ai curandi mentre in Emilia Romagna il

numero dei curisti è pressappoco simile a quello dei curandi non turisti.

L’andamento del comparto nelle due regioni è stato molto simile con una diminuzione di arrivi che in

Toscana è stata pari al -8,5%, causata da un calo del -6,6% degli arrivi per terme tradizionali e del -11,8%

di quelli per benessere; in Emilia Romagna la diminuzione complessiva è stata dell’11,3%, determinata da

una calo del -10,3% degli arrivi per prestazioni termali tradizionali e del -15,6% degli arrivi benessere.

La crisi, dunque, appare più contenuta in Toscana.

Le prestazioni termali sono diminuite del -9,9% in Toscana e del -12,6% in Emilia Romagna; il fatturato

termale è diminuito del -12,8% in Toscana e del -12,0% in Emilia-Romagna.

Poiché analoghe diminuzioni si riscontrano anche in altre regioni, si ha la conferma che nell’anno 2012

si è verificata una crisi generalizzata che ha coinvolto tutto il territorio nazionale.

Gli effetti di questa congiuntura negativa hanno coinvolto in primo luogo il comparto benessere,

mettendo in evidenza la sua dipendenza rispetto all’andamento dell’economia nazionale.

Graf. 11- Variazioni percentuali degli arrivi degli clienti termali, delle prestazioni e del fatturato in Toscana

e in Emilia Romagna. Anno 2012

Fonte:COTER, 2012

16Sitet 2013 17

4. Il turismo delle località termali

Abbiamo più volte rilevato come il turismo delle località termali segua un andamento assai diverso da

quello degli arrivi e delle prestazioni degli stabilimenti termali, perché presso le località si praticano spesso

altri turismi e perché gli stabilimenti termali sono frequentate anche dai residenti.

La Regione Toscana e l’Istat considerano prevalentemente termali alcuni comuni, ma non considerano

altri comuni ove sono presenti le terme ma prevalgono altri turismi come, ad esempio, nel caso del

Comune di Massa ove sono presenti le Terme di San Carlo, ma prevale la motivazione balneare.

Per questo motivo abbiamo rilevato le presenze dei comuni prevalentemente termali considerati come

tali dalla Regione Toscana; tuttavia abbiamo redatto anche un’altra tabella ove sono presenti tutti i

comuni, anche quelli con prevalenza di altri turismi.

Nel corso degli anni alcuni comuni tipicamente termali hanno cambiato la loro natura perché si sono

orientati in prevalenza verso altri prodotti. L’anno scorso abbiamo presentato il caso di Montecatini Terme

ove gli arrivi per frequentare le terme, che negli anni Sessanta rappresentavano più del due terzi del

totale, sono ormai scesi al di sotto del 10%, mentre sono aumentate le presenze d’arte, e culturali e per

motivi paesaggistici perché molti turisti alloggiano nella località termali per visitare la Toscana e Firenze.

Sono presenti da tempo depliant promozionali che propongono Firenze come head line, con in calce

l’indicazione che l’alloggio è a Montecatini Terme, città vicina.

4.1 Il posizionamento leader della Toscana fra le regioni italiane

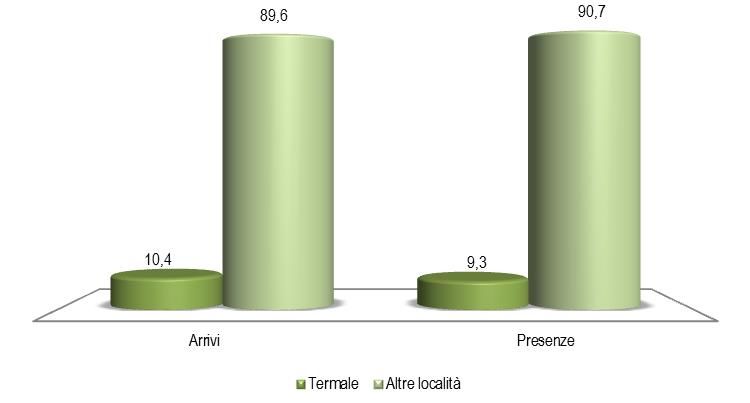

Secondo i dati del Servizio Statistico della Regione Toscana i clienti delle destinazioni termali, qualsiasi

sia la motivazione del loro soggiorno, incidono per il 10,4% sugli arrivi totali e per il 9,5% sulle presenze

totali della regione.

L’evoluzione del movimento turistico, sia in termini si arrivi che di presenze, evidenzia che il comparto

termale ha avuto un andamento più rallentato rispetto a quello dell’insieme degli altri turismi come

mostrano i relativi grafici.

Mentre gli arrivi mostrano un trend simile, anche se a un livello diverso per la componente termale

rispetto agli altri turismi, per le presenze si riscontrano tre momenti nei quali si rileva un forte calo, negli

anni 2004 e 2009, assai più elevato di quanto accade per gli altri turismi; anche nel 2012 le presenze delle

località termali diminuiscono più di quelle delle altre località, mentre per gli arrivi si verifica una situazione

opposta.

Graf. 12 - Andamento degli arrivi nelle destinazioni termali e degli arrivi nelle altre località in Toscana nel

periodo 2000-2012. Anno 2000=100

Fonte: elaborazione su dati Istat18 Il turismo delle località termali

Graf. 13 - Andamento delle presenze nelle destinazioni termali e degli arrivi nelle altre località in Toscana

nel periodo 2000-2012. Anno 2000=100

Fonte: elaborazione su dati Istat

Graf. 14 - Incidenza delle presenze di clienti termali sul totale delle presenze nelle regioni. Anno 2012

Fonte: elaborazione su dati Istat

Il turismo delle destinazioni termali, dunque, aumenta meno della media degli altri turismi.

Nel 2012, in valori assoluti, la clientela termale determina 1,241 milioni di arrivi a fronte di 1,245 milioni

di arrivi dell’anno precedente, nonché 4,163 milioni di presenze a fronte dei 4,179 milioni del 2011.

La quota del movimento delle città termali è molto elevata, nettamente la più elevata fra le regioni, con

un’incidenza che nel 2012 è stata del 9,5%; la seconda regione più caratterizzata come destinazioni

termali è il Trentino A.A. (considerata isolatamente la Provincia Autonoma di Trento) con il 5,4% delle

presenze; quindi seguono Veneto (4,8%), Campania (4,7%), Valle d’Aosta (3,3%) ed Emilia Romagna

(3,1%). La media nazionale è il 3,5%.

Da evidenziare il caso dell’Emilia Romagna che rispetto alle prestazioni termali effettuate appare come

leader, mentre in termini di presenze si colloca in ottava posizione. Tale posizionamento dipende dal fatto

che sono presenti molti clienti regionali che frequentano le terme come pendolari e, anche, dal fatto che in

alcuni casi la tipologia di turismo prevalente è di altro tipo, come si verifica per le Terme di Cervia, che

appare come tipica destinazione balneare.

18Sitet 2013 19 In termini di distribuzione di presenze rilevate fra le regioni italiane la Toscana conserva la leadership, aumentando al sua quota di mercato fino 30,7% (dal 26,4% del 2011) del movimento totale classificato come termale in Italia; seguono il Veneto con il 22,6%, il Trentino A.A. con il 13,3% (11,6% la provincia di Trento e 1,7% quella di Bolzano), l’Emilia Romagna con l’8,9% e la Campania con il 6,8%. Secondo questi dati le prime tre attirano i due terzi del movimento delle destinazioni termali delle regioni (66,6%). Si ricorda che l’Istat per cinque regioni non rileva alcuna destinazione termale: Basilicata, Molise, Sardegna, Umbria e Liguria, anche se in realtà alcuni centri termali minori sono presenti. Graf. 15 - Distribuzione delle presenze rilevate nelle destinazioni termali fra le regioni italiane. Anno 2012 Fonte: elaborazione su dati Istat Come abbiamo più volte detto il turismo delle destinazioni termali è assai più ampio e complesso, salvo alcuni casi, di quello propriamente termale, cioè di quello che frequenta gli stabilimenti termali per effettuare trattamenti terapeutici o preventivi o di promozione della propria salute. Le destinazioni termali, spesso, sono ormai un insieme di molti turismi diversi perché gli imprenditori della città sono stati abili nel porsi sul mercato come ricettività suppletiva, per il turismo d’arte e paesaggistico, come per il segmento dei Meeting e Incentive. I clienti delle destinazioni termali utilizzano in netta prevalenza gli esercizi alberghieri rispetto a quelli extralberghieri. In Toscana la percentuale di arrivi termali negli alberghi è l’88,5% mentre quella delle presenze il 78,1%. Il dato è indice indiretto dell’avvenuta sostituzione del turismo termale, caratterizzato da lunghe permanenze, con il turismo d’arte e culturale, con soggiorni molto brevi. Graf. 16 - Quota di arrivi e presenze delle destinazioni termali rispetto al totale degli arrivi e delle presenze delle altre destinazioni della regione Toscana. Anno 2012 Fonte: Fonte: elaborazione su dati Istat

20 Il termalismo nell’anno 2012

5. Il termalismo nell’anno 2012: la crisi stringe tutti i comparti

5.1 Le località “prevalentemente” termali

Nel 2012 gli effetti della crisi hanno riguardato tutte le componenti termali con valori fortemente negativi

sia per gli arrivi che per le prestazioni ed il fatturato.

Diverso è stato l’andamento dei diversi comparti turistici delle località termali, misurati in termini di arrivi

e di pernottamenti dei clienti, ma anche per il movimento dei clineti si rileva, come dato di sintesi, una

diminuzione del -4,3%.

Per tutto il comparto regionale considerando le località prevalentemente termali, classificate come tali

dalla classifiche Istat e regionali, nel 2012 si rileva un aumento degli arrivi di clienti dello 0,2% determinato

da un aumento della componente nazionale dell’1,0% a fronte di una diminuzione di quella estera del

-6,0%.

Tab. 9 - Arrivi e presenze termali di italiani e stranieri nelle province toscane. Valori assoluti. Variazione

percentuale 2012-2011. Anni 2011 e 2012

2011 2012 Var. % 2012/2011

Pro

Comuni termali Regione Toscana Totale Totale Totale

v

Arrivi Presenze Arrivi Presenze Arrivi Presenze

Italiani 3.620 15.060 5.160 19.964 42,5 32,6

FI Gambassi terme Stranieri 10.493 74.772 10.817 77.454 3,1 3,6

Totale 14.113 89.832 15.977 97.418 13,2 8,4

Italiani 77.123 208.001 63.557 169.563 -17,6 -18,5

Civitella Paganico, Manciano,

GR Stranieri 11.764 52.174 11.949 52.920 1,6 1,4

Monterotondo Marittimo

Totale 88.887 260.175 75.506 222.483 -15,1 -14,5

Italiani 19.555 77.760 19.971 84.333 2,1 8,5

LI Campiglia Marittima Stranieri 8.684 61.330 8.576 59.910 -1,2 -2,3

Totale 28.239 139.090 28.547 144.243 1,1 3,7

Italiani 6.497 14.409 6.086 12.884 -6,3 -10,6

LU Bagni di Lucca Stranieri 3.778 18.840 3.351 19.154 -11,3 1,7

Totale 10.275 33.249 9.437 32.038 -8,2 -3,6

Italiani 1.790 5.527 1.470 4.127 -17,9 -25,3

MS Fivizzano (Terme di Equi) Stranieri 717 3.679 911 4.658 27,1 26,6

Totale 2.507 9.206 2.381 8.785 -5,0 -4,6

Italiani 38.623 315.344 42.721 316.906 10,6 0,5

Casciana Terme, Vicopisano,

PI Stranieri 41.931 165.011 37.950 154.017 -9,5 -6,7

San Giuliano Terme

Totale 80.554 480.355 80.671 470.923 0,1 -2,0

Italiani 197.735 634.743 206.556 558.303 4,5 -12,0

PT Montecatini T. Monsummano T. Stranieri 454.350 1.264.252 444.883 1.224.140 -2,1 -3,2

Totale 652.085 1.898.995 651.439 1.782.443 -0,1 -6,1

Chianciano T., S. Casciano dei B., Italiani 235.298 834.623 240.429 774.130 2,2 -7,2

SI Radicondoli, Rapolano T., Stranieri 135.285 439.737 144.846 471.999 7,1 7,3

San Quirico d'Orcia, Sarteano Totale 370.583 1.274.360 385.275 1.246.129 4,0 -2,2

Italiani 580.241 2.105.467 585.950 1.940.210 1,0 -7,8

Totale regionale Stranieri 667.002 2.079.795 663.283 2.064.252 -0,6 -0,7

Totale 1.247.243 4.185.262 1.249.233 4.004.462 0,2 -4,3

Fonte: Direzione Statistica della Regione Toscana

Le corrispondenti presenze vedono una diminuzione del 7,8% per i flussi domestici e una a del -0,7%

per quelli esteri, per una diminuzione complessiva del -4,3%.

L’andamento appare assai diverso a seconda delle province considerate, per le quali si rilevano i

movimenti termali complessivi delle località che vedono prevalere questa componente, anche se nella

realtà non è così perchè è rimasta valida una riclassificazione delle destinazioni ferma a una trentina di

anni fa. Oggi le cose sono molto cambiate.

Tenuto conto di queste considerazioni la località con la variazione più negativa di presenze sono quelle

localizzate nella provincia di Grosseto (Civitella, Paganico, Manciano -Terme di Saturnia-, Monterotondo

Marittimo), che hanno registrato una diminuzione del -14,5%, determinata dal forte calo delle presenze dei

nazionali (-18,5) mentre quelle estere sono aumentate dell’1,4%.

20Sitet 2013 21

Anche le terme pistoiesi di Montecatini e Monsummano vedono una considerevole diminuzione di

presenze stimata pari al -6,1%, determinata dal forte calo dei nazionali (-12,0%) e da un calo più

contenuto delle presenze estere (3,2%). Le alte variazione di Fivizzano dipendono dalla ridotta

dimensione del fenomeno. In generale risulta un andamento più positivo o meno negativo della

componente estera., con un andamento abbastanza diversificato nelle varie aree.

L’andamento a livello locale del movimento turistico con motivazione termale appare in modo più

evidente considerando i singoli comuni della regione. È necessario ricordare che nella tabella precedente

si considerano termali i comuni per i quali si stimava prevalente tale movimento, mentre nella tabella

seguente si considerano tutti i comuni nei quali è presente anche un stabilimento termale come nei casi di

Massa e Montignoso.

5.2 I comuni con almeno uno stabilimento termale

Considerando i comuni con almeno uno stabilimento termale risulta più ampio lo spettro delle località

considerate e più forte la presenza di altri turismi e in particolare del turismo balneare e di quello d’arte

culturale. In questo caso il numero degli arrivi presenta sempre una variazione positiva sia per gli stranieri

(0,7%) che per gli italiani (2,5%), per una media dell’1,6%. Relativamente alle presenze, invece, appare

un andamento molto negativo della componente nazionale (-7,8%) a fronte di una andamento positivo

(1,0%) di quella estera, per una media del -4,0%, appena un po’ inferiore rispetto a quella delle località

considerate termali (-4,3%).

Le positività del mercato sembrano stare tutte nella domanda estera, mentre quelle negative sono

riconducibili alla componente nazionale che ha visto una forte riduzione della permanenza media passata

da 3,7 a 4,1 notti.

Considerando le singole località possono essere notate molte differenze non sempre con una facile

spiegazione. Ad esempio Montecatini vede diminuire le proprie presenze (-2,7%) di stranieri e Chianciano

aumentarle (4,6%), pur continuando a rappresentare le prime il 63,9% del totale e le seconde il 33,9%.

Le piccole località mostrano, in qualche caso forti variazioni positive (Gambassi Terme, Montignoso,

Castiglione d’Orcia, Sarteano, Monticiano, Radicandoli) e in qualche altro forti variazioni negative (Civitella

Paganico, Manciano, Portoferraio, Casciana Terme, Vicopisano, Monsummano Terme, Montepulciano).

Ovviamente l’andamento della componente domestica e di quella internazionale è molto differenziato, con

cali molto forti rilevabili quasi esclusivamente per la prima, ad eccezione che per i casi di Vicopisano e

Monsummano Terme.

Tab. 10 - Arrivi e presenze di italiani e stranieri nei comuni termali della Toscana che possiedono almeno

uno stabilimento termale. Anno 2012

Prove 2010 2011 2012 Pm Var. % 2011/2010 Var. % 2012/2011

Prov. Comune

nienza Arrivi Presenze Arrivi Presenze Arrivi Presenze Arrivi Presenze Arrivi Presenze

Italiani 3.434 21.358 3.620 15.060 5.160 19.964 3,9 5,4 -29,5 42,5 32,6

Gambassi

FI Stranieri 9.113 67.718 10.493 74.772 10.817 77.454 7,2 15,1 10,4 3,1 3,6

Terme

Totale 12.547 89.076 14.113 89.832 15.977 97.418 6,1 12,5 0,8 13,2 8,4

Italiani 12.519 33.494 11.322 30.304 7.539 19.436 2,6 -9,6 -9,5 -33,4 -35,9

Civitella

GR Stranieri 2.483 13.180 2.816 14.627 3.162 16.036 5,1 13,4 11,0 12,3 9,6

Paganico

Totale 15.002 46.674 14.138 44.931 10.701 35.472 3,3 -5,8 -3,7 -24,3 -21,1

Italiani 63.591 166.871 64.985 174.438 55.188 146.576 2,7 2,2 4,5 -15,1 -16,0

GR Manciano Stranieri 7.541 28.537 8.172 30.924 8.111 31.123 3,8 8,4 8,4 -0,7 0,6

Totale 71.132 195.408 73.157 205.362 63.299 177.699 2,8 2,8 5,1 -13,5 -13,5

Italiani 918 4.493 816 3.259 830 3.551 4,3 -11,1 -27,5 1,7 9,0

Monterotondo

GR Stranieri 869 7.122 776 6.623 676 5.761 8,5 -10,7 -7,0 -12,9 -13,0

Marittimo

Totale 1.787 11.615 1.592 9.882 1.506 9.312 6,2 -10,9 -14,9 -5,4 -5,8

Italiani 9797 29.791 9.930 28.848 10.160 28.209 2,8 1,4 -3,2 2,3 -2,2

GR Sorano Stranieri 2682 13.296 3.344 15.200 3.352 14.818 4,4 24,7 14,3 0,2 -2,5

Totale 12.479 43.087 13.274 44.048 13.512 43.027 3,2 6,4 2,2 1,8 -2,3

Italiani 14.751 80.073 19.555 77.760 19.971 84.333 4,2 32,6 -2,9 2,1 8,5

Campiglia

LI Stranieri 8.158 68.330 8.684 61.330 8.576 59.910 7,0 6,4 -10,2 -1,2 -2,3

Marittima

Totale 22.909 148.403 28.239 139.090 28.547 144.243 5,1 23,3 -6,3 1,1 3,7

Italiani 70.279 372.598 73.076 357.987 57.987 299.940 5,2 4,0 -3,9 -20,6 -16,2

LI Portoferraio Stranieri 29.671 206.570 34.361 231.805 31.822 245.435 7,7 15,8 12,2 -7,4 5,9

Totale 99.950 579.168 107.437 589.792 89.809 545.375 6,1 7,5 1,8 -16,4 -7,522 Il termalismo nell’anno 2012

Italiani 6.205 14.790 6.497 14.409 6.086 12.884 2,1 4,7 -2,6 -6,3 -10,6

LU Bagni di Lucca Stranieri 3.714 14.120 3.778 18.840 3.351 19.154 5,7 1,7 33,4 -11,3 1,7

Totale 9.919 28.910 10.275 33.249 9.437 32.038 3,4 3,6 15,0 -8,2 -3,6

Italiani 1.749 4.771 1.790 5.527 1.470 4.127 2,8 2,3 15,8 -17,9 -25,3

MS Fivizzano Stranieri 383 1.671 717 3.679 911 4.658 5,1 87,2 120,2 27,1 26,6

Totale 2.132 6.442 2.507 9.206 2.381 8.785 3,7 17,6 42,9 -5,0 -4,6

Italiani 128.933 886.995 123.501 823.819 152.326 767.256 5,0 -4,2 -7,1 23,3 -6,9

MS Massa Stranieri 37534 150.584 33731 140.999 43.768 168.070 3,8 -10,1 -6,4 29,8 19,2

Totale 166.467 1.037.579 157.232 964.818 196.094 935.326 4,8 -5,5 -7,0 24,7 -3,1

Italiani 15.273 72.472 14.997 52.532 17.734 70.987 4,0 -1,8 -27,5 18,3 35,1

MS Montignoso Stranieri 4.375 18.217 4.473 17.208 4.980 21.508 4,3 2,2 -5,5 11,3 25,0

Totale 19.648 90.689 19.470 69.740 22.714 92.495 4,1 -0,9 -23,1 16,7 32,6

Italiani 10.577 36.929 12.364 38.871 7.048 25.299 3,6 16,9 5,3 -43,0 -34,9

Casciana

PI Stranieri 3.016 11.945 3.751 14.451 3.829 13.446 3,5 24,4 21,0 2,1 -7,0

Terme

Totale 13.593 48.874 16.115 53.322 10.877 38.745 3,6 18,6 9,1 -32,5 -27,3

Italiani 19.981 263.247 25.118 268.926 34.763 284.311 8,2 25,7 2,2 38,4 5,7

San Giuliano

PI Stranieri 17.402 92.029 37.286 147.793 33.555 138.788 4,1 114,3 60,6 -10,0 -6,1

Terme

Totale 37.383 355.276 62.404 416.719 68.318 423.099 6,2 66,9 17,3 9,5 1,5

Italiani 1.212 6.937 1.141 7.547 910 7.296 8,0 -5,9 8,8 -20,2 -3,3

PI Vicopisano Stranieri 648 2.241 894 2.767 566 1.783 3,2 38,0 23,5 -36,7 -35,6

Totale 1.860 9.178 2.035 10.314 1.476 9.079 6,2 9,4 12,4 -27,5 -12,0

Italiani 10.728 25.262 11.526 30.756 13.451 25.923 1,9 7,4 21,7 16,7 -15,7

Monsummano

PT Stranieri 5.042 23.698 5.125 29.993 4.744 22.772 4,8 1,6 26,6 -7,4 -24,1

Terme

Totale 15.770 48.960 16.651 60.749 18.195 48.695 2,7 5,6 24,1 9,3 -19,8

Italiani 174.641 569.474 186.209 603.987 193.105 532.380 2,8 6,6 6,1 3,7 -11,9

Montecatini

PT Stranieri 406.264 1.120.724 449.225 1.234.259 440.139 1.201.368 2,7 10,6 10,1 -2,0 -2,7

Terme

Totale 580.905 1.690.198 635.434 1.838.246 633.244 1.733.748 2,7 9,4 8,8 -0,3 -5,7

Italiani 7.687 22.081 7.667 21.970 9.288 23.724 2,6 -0,3 -0,5 21,1 8,0

Castiglione

SI Stranieri 3.041 13.752 2.862 15.926 3.887 19.375 5,0 -5,9 15,8 35,8 21,7

d'Orcia

Totale 10.728 35.833 10.529 37.896 13.175 43.099 3,3 -1,9 5,8 25,1 13,7

Italiani 161.324 696.893 147.383 597.021 149.343 539.829 3,6 -8,6 -14,3 1,3 -9,6

Chianciano

SI Stranieri 96.475 270.314 104.297 277.062 108.858 289.857 2,7 8,1 2,5 4,4 4,6

Terme

Totale 257.799 967.207 251.680 874.083 258.201 829.686 3,2 -2,4 -9,6 2,6 -5,1

Italiani 4.722 10.189 5.996 15.492 5.271 25.051 4,8 27,0 52,0 -12,1 61,7

SI Monticiano Stranieri 2.090 10.475 3.594 18.819 3.981 21.539 5,4 72,0 79,7 10,8 14,5

Totale 6.812 20.664 9.590 34.311 9.252 46.590 5,0 40,8 66,0 -3,5 35,8

Italiani 35.507 92.529 34.494 97.269 32.262 75.208 2,3 -2,9 5,1 -6,5 -22,7

SI Montepulciano Stranieri 37.016 131.238 39.111 137.425 38.936 127.548 3,3 5,7 4,7 -0,4 -7,2

Totale 72.523 223.767 73.605 234.694 71.198 202.756 2,8 1,5 4,9 -3,3 -13,6

Italiani 979 3.452 623 2.580 626 2.591 4,1 -36,4 -25,3 0,5 0,4

SI Radicondoli Stranieri 2.050 16.100 2.133 16.819 2.248 18.381 8,2 4,0 4,5 5,4 9,3

Totale 3.029 19.552 2.756 19.399 2.874 20.972 7,3 -9,0 -0,8 4,3 8,1

Italiani 24.034 60.807 26.590 65.458 26.006 59.580 2,3 10,6 7,6 -2,2 -9,0

Rapolano

SI Stranieri 5.435 26.642 5.551 26.218 7.821 37.667 4,8 2,1 -1,6 40,9 43,7

Terme

Totale 29.469 87.449 32.141 91.676 33.827 97.247 2,9 9,1 4,8 5,2 6,1

Italiani 14.303 36.715 14.462 35.268 14.067 36.472 2,6 1,1 -3,9 -2,7 3,4

San Casciano

SI Stranieri 3.395 17.393 3.780 19.749 4.160 21.046 5,1 11,3 13,5 10,1 6,6

dei Bagni

Totale 17.698 54.108 18.242 55.017 18.227 57.518 3,2 3,1 1,7 -0,1 4,5

Italiani 37.930 109.666 38.171 104.940 38.526 101.262 2,6 0,6 -4,3 0,9 -3,5

San Quirico

SI Stranieri 11.086 43.730 12.211 48.714 14.034 51.517 3,7 10,1 11,4 14,9 5,8

d'Orcia

Totale 49.016 153.396 50.382 153.654 52.560 152.779 2,9 2,8 0,2 4,3 -0,6

Italiani 8.066 27.788 8.069 29.356 11.861 34.396 2,9 0,0 5,6 47,0 17,2

SI Sarteano Stranieri 7.179 53.662 7.313 51.175 7.725 53.531 6,9 1,9 -4,6 5,6 4,6

Totale 15.245 81.450 15.382 80.531 19.586 87.927 4,5 0,9 -1,1 27,3 9,2

Italiani 839.140 3.649.675 849.902 3.503.384 870.978 3.230.585 3,7 1,3 -4,0 2,5 -7,8

Totale Regione Stranieri 706.662 2.423.288 788.478 2.657.177 794.009 2.682.545 3,4 11,6 9,7 0,7 1,0

Totale 1.545.802 6.072.963 1.638.380 6.160.561 1.664.97 5.913.130 3,6 6,0 1,4 1,6 -4,0

Fonte: Direzione Statistica della Regione Toscana

5.3 Il tasso di internazionalità dei comuni

Come per gli anni precedenti proponiamo anche il grafico sul grado di internazionalità dei comuni

termali, dal quale si ha la conferma del ruolo dominante della componete estera per Montecatini T.

(67,1%) e del peso sempre maggiore che la componente estera assume anche per Chianciano T. (34,9%)

Il grado di internazionalità dei comuni è dato dal numero di presenze internazionali rispetto al totale

delle presenze rilevate in un’unità di tempo. Tale percentuale risente, in netta prevalenza, delle

motivazioni non termali che caratterizzano la maggior parte dei turisti che pernottano nelle destinazioni

classificate come termali.

22Puoi anche leggere