Report Agricoltura Edizione ad uso esclusivo - gennaio 2021 Mazziero Research

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Anno 9 – Numero 1 GENNAIO 2021

Report Agricoltura

Edizione ad uso esclusivo

Copyright ©2020 – Tutti i diritti riservati

Report di informazione mensile per aziende della filiera agroalimentare: notizie e analisi

sull'andamento dei prezzi dei mercati finanziari delle merci agricole; indicazioni sulle

strategie di copertura.

Aggiornato al 18 gennaio 2021

In questo numero

Editoriale Pag. 2

Stati Uniti, scorte on-farm e off-farm:

Mais lieve calo, grano -9% e soia -10% rispetto a un anno fa Pag. 2

Produzione di soia in Cina rivista significativamente al rialzo Pag. 5

Soia: la domanda cinese e i timori

per l'offerta globale spingono i prezzi Pag. 6

Mais: primo raccolto in Brasile colpito dal clima secco Pag. 7

Meteo e clima in Europa Pag. 8

Osservatorio La Niña Pag. 9

Mais: analisi di dettaglio Pag. 10

Grano: analisi di dettaglio Pag. 18

Spread grano e mais di Chicago Pag. 28

Soia: analisi di dettaglio Pag. 29

Finestra sull’Ucraina: notizie e cambi valuta Pag. 37

Confronto prezzi Chicago, Parigi e Milano Pag. 38

Strategie di copertura Pag. 38

Scadenze idonee a copertura Pag. 39

Appendice Pag. 39

Editoriale

Le quotazioni agricole si sono ulteriormente surriscaldate, raggiungendo livelli che non

si vedevano dal 2013.

Grande protagonista la soia, che da tempo indicavamo come il maggior performer della

stagione. Gli eccessi sia per la soia che per la farina sono evidenti, ma i dati

fondamentali sostengono e continueranno a sostenere le quotazioni.

Occorre tuttavia mettere in conto che forti movimenti al rialzo e prezzi elevati mettono

in azione le prese di beneficio di chi, esterno al mondo agroalimentare, accede a questi

mercati a fini speculativi. I movimenti, quindi, potranno essere violenti con forti discese

e nuovi strappi al rialzo, mettendo in difficoltà gli operatori che difficilmente potranno

intercettare la fine del rialzo in modo agevole.

Gli stessi buyer aziendali potranno incappare in errori di valutazione o spingere i prezzi

nella fase finale del rialzo; ma questo aspetto non sembra essere così ravvicinato al

momento.

Il secondo protagonista è il mais, i cui fondamentali stanno emergendo sempre più

prepotentemente e i cui prezzi potrebbero ancora sorprendere verso l’alto.

Per chiudere, il grano continua ad essere affetto da ampie scorte, ma i prezzi si sono

mossi al rialzo soprattutto in simpatia con mais e soia. La situazione deve comunque

essere attentamente monitorata in Europa che inizia a dover far fronte alla limitazione

di esportazioni posta in atto dalla Russia a dicembre, aspetto citato in un articolo nelle

pagine seguenti.

Buona Lettura

Stati Uniti, scorte on-farm e off-farm:

Mais lieve calo, grano -9% e soia -10% rispetto a un anno fa

Trimestralmente vengono rese note dall’USDA l’ammontare delle scorte agricole,

distinguendo il luogo di immagazzinamento:

• Nell’azienda agricola (On-farm);

• All’esterno dell’azienda agricola, presso altri luoghi di conservazione (Off-farm)

Il confronto viene fatto tra l’ultimo trimestre e il corrispondente trimestre dell’anno

precedente.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

2

Le scorte totali di mais a inizio dicembre 2020 negli Stati Uniti ammontano a 287,6 milioni

di tonnellate, con una lieve diminuzione rispetto alle scorte di un anno prima, che a loro volta

avevano segnato una riduzione del 5,1% sull’anno precedente. Le scorte on-farm sono

inferiori del 1%, mentre quelle off-farm sono maggiori del 1%. Le scorte da settembre a

novembre 2020 sono aumentate di 78,9 milioni di tonnellate, del 10,3% inferiore rispetto al

medesimo periodo dell’anno scorso.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

3

Le scorte totali di grano negli Stati Uniti (tutte le varietà) a inizio dicembre 2020 ammontano

a 45,5 milioni di tonnellate, con una diminuzione del 9,1% rispetto alle scorte di un anno

prima, che a loro volta avevano segnato un calo del 8,4% sull’anno precedente. Le scorte

on-farm sono inferiori del 7%, mentre quelle off-farm sono minori del 10%. Il consumo da

settembre a novembre 2020 è stato di 7,1 milioni di tonnellate, del 9,3% inferiore rispetto al

medesimo periodo dell’anno scorso.

Le scorte totali di grano duro negli Stati Uniti a inizio dicembre 2020 ammontano a 1,7

milioni di tonnellate, con una diminuzione del 4,9% rispetto alle scorte di un anno prima, che

a loro volta avevano segnato un calo del 22,9% sull’anno precedente. Le scorte on-farm

sono superiori del 7%, mentre quelle off-farm sono minori del 29%. Il consumo da settembre

a novembre 2020 è stato di 0,1 milioni di tonnellate, del 30,6% inferiore rispetto al medesimo

periodo dell’anno scorso.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

4

Le scorte totali di soia a inizio dicembre 2020 negli Stati Uniti ammontano a 79,8 milioni di

tonnellate, con una diminuzione del 9,8% rispetto alle scorte di un anno prima, quando erano

calate del 13,2% rispetto all’anno precedente. Le scorte on-farm sono inferiori del 14%,

mentre quelle off-farm sono minori del 6%. Le scorte da settembre a novembre 2020 sono

aumentate di 33,8 milioni di tonnellate, superiore del 14% rispetto al medesimo periodo

dell’anno scorso.

Annotazione di quest’anno pressoché simile a quella dell’anno scorso:

indipendentemente dalla fase stagionale che vede l’immagazzinamento del nuovo raccolto

per soia e mais, le scorte negli Stati Uniti sono in diminuzione per tutte le colture rispetto

all’anno precedente. Si rimarca il forte impiego per il grano duro che vede ancora una

stagione in cui l’offerta fa fatica a stare al passo con la domanda.

Produzione di soia in Cina rivista significativamente al rialzo

Secondo i dati dell'Ufficio nazionale di statistica cinese la produzione di soia 2020/21 è

stimata a 19,6 milioni di tonnellate, in aumento di 2,1 milioni o del 12% rispetto alle stime

del mese scorso e dell'8% rispetto allo scorso anno. L'area è stimata in 9,9 milioni di ettari,

in crescita di 0,6 milioni pari al 6% rispetto allo scorso anno. La resa è stimata in 1,99

tonnellate per ettaro, in aumento del 2% rispetto allo scorso anno e del 7% rispetto alla

media quinquennale di 1,86 tonnellate per ettaro.

La stagione di raccolto 2020/21 è iniziata bene ed è proseguita con condizioni

meteorologiche favorevoli da giugno a luglio. Durante questo periodo critico per la

coltivazione, l'umidità del suolo sì è mantenuta adeguata e abbondante nelle principali

regioni, in particolare nelle province di Heilongjiang, Jilin e Nei Mongol. La raccolta è stata

completata in tempo con interruzioni minime dovute a condizioni meteorologiche sia nella

pianura della Cina settentrionale che nelle province nord-orientali.

Negli ultimi 5 anni, c'è stato un aumento significativo della superficie coltivata a soia

principalmente a causa dei cambiamenti nelle politiche agricole del governo. Le politiche

mirano a ridurre la dipendenza della Cina dalle importazioni di soia (84% del fabbisogno)

per soddisfare la domanda interna di farina e olio.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

5

Gli agricoltori hanno risposto positivamente alle politiche agricole, come evidenziato dalla

significativa espansione dell'area della soia, ben rappresentata anche dal grafico Usda alla

pagina precedente.

Le politiche governative più importanti includono l'incoraggiamento dei governi provinciali a

fissare obiettivi di produzione annuale di soia, maggiori investimenti nello sviluppo delle

sementi e nella gestione delle colture, misure mirate sui prezzi della soia nelle province

nord-orientali di Heilongjiang, Jilin e Nei Mongol e le riduzioni del sostegno al prezzo del

mais; queste sovvenzioni stanno incoraggiando la conversione dell'area da mais a soia.

Circa il 50% della soia cinese viene coltivata nelle province nord-orientali, con la provincia

di Heilongjiang che rappresenta circa il 40% della produzione nazionale. Fra le altre

principali province di coltivazione della soia troviamo quelle di Anhui, Henan e Shandong

nella pianura della Cina settentrionale.

Soia: la domanda cinese e i timori per l'offerta globale spingono i prezzi

I prezzi dei future della soia a Chicago hanno continuato a salire tra dicembre e gennaio

spinti dall'incertezza a breve termine per le spedizioni di soia e per la produzione

dell’Argentina, nonché dalla contrazione delle forniture negli Stati Uniti e dalle

preoccupazioni per i rendimenti in Sud America. Anche la domanda da Pechino è rimasta

sostenuta, pur considerando le prospettive di maggior produzione cinese, già trattate sopra.

La situazione in Argentina è incentrata sulle questioni del lavoro che incidono sul carico

delle merci nel porto. I dati sui carichi portuali di dicembre non hanno mostrato spedizioni di

soia, mentre i carichi di farina di soia sono diminuiti di due terzi e il petrolio è sceso di tre

quarti rispetto ai carichi medi di dicembre osservati nel 2018 e 2019. Sebbene i dati sui

carichi nel porto non sostituiscano le statistiche commerciali ufficiali, indicano comunque le

effettive riduzioni delle esportazioni di soia e prodotti derivati.

Anche le condizioni climatiche secche in Sud America hanno sostenuto prezzi più elevati.

La disponibilità di semi di soia in Brasile si mantiene limitata pur con un aumento delle

importazioni che integra le ridotte forniture interne alla fine del 2020. Le recenti piogge

hanno alleviato alcune delle preoccupazioni, sebbene le precipitazioni totali fino ad oggi

rimangano al di sotto delle tendenze storiche riducendo i livelli di umidità del sottosuolo in

molte regioni di coltivazione. Indipendentemente da ciò, la produzione brasiliana si manterrà

a livelli record nel 2021.

Tornando alle quotazioni di Chicago, il supporto per gli attuali livelli di prezzo dovrebbe

rimanere forte (considerazioni Usda) a causa di stime di produzione in contrazione per la

stagione corrente. Le aspettative sono che i prezzi potrebbero diminuire una volta che il

raccolto del Brasile entrerà nel vivo nelle prossime settimane. Sebbene ciò allevierà

eventuali problemi di offerta a breve termine, i fattori di domanda e offerta indicano ancora

che i prezzi si manterranno ben al di sopra dei livelli depressi osservati prima dell'agosto

2020.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

6

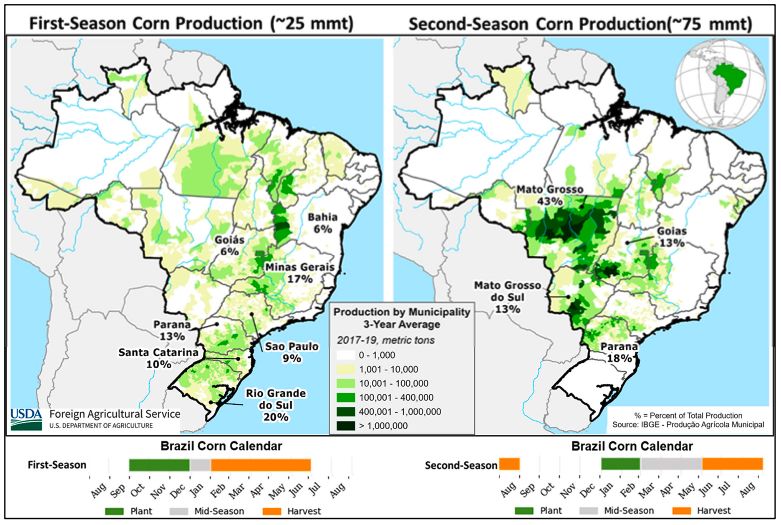

Mais: primo raccolto in Brasile colpito dal clima secco

Il primo raccolto di mais in Brasile comprende circa un quarto della produzione totale, mentre

il secondo raccolto (safrinha) copre ora circa i tre quarti della produzione totale di mais del

Brasile. La maggior parte del primo raccolto è stato piantato da settembre a novembre con

una superficie prevista dalla CONAB (Companhia Nacional de Abastecimento) a 4,15 milioni

di ettari (in calo del 2% rispetto allo scorso anno) e una superficie del secondo raccolto a

13,8 milioni di ettari (invariata rispetto allo scorso anno). Rimangono i timori per i potenziali

ritardi della semina della safrinha, al di fuori della finestra ideale per la semina, a causa delle

piogge tardive che hanno ritardato la semina della soia.

Ottobre e novembre sono stati i due mesi più secchi degli ultimi 40 anni in alcune parti del

Brasile meridionale e centrale. Il divario sostanziale tra gli eventi di pioggia e lo storico ritardo

di un mese nell'inizio delle piogge ha portato a stress nelle colture e ha avuto un impatto

negativo sullo sviluppo del raccolto in Rio Grande do Sul e Santa Catarina. Questi due stati

contribuiscono per circa 9 milioni di tonnellate, pari al 30% del primo raccolto. Le piogge di

dicembre, anche se intermittenti, hanno portato sollievo e hanno giovato alla frazione

colturale che sta ora passando a fasi di fioritura e riempimento dei cereali. Il primo raccolto

piantato in precedenza probabilmente non ha potuto giovarsi del recupero visto che in alcuni

casi sono già iniziati i raccolti.

Secondo l'USDA la produzione totale di mais in Brasile raggiungerà il record di 109,0 milioni

di tonnellate in aumento di 7,0 milioni, pari al 7% rispetto al record dell'anno scorso. La resa

è prevista a 5,59 tonnellate per ettaro inferiore rispetto al precedente record di 5,77

tonnellate per ettaro nel 2018/19, ma in aumento del 7% rispetto alla media quinquennale

di 5,20 tonnellate per ettaro.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

7

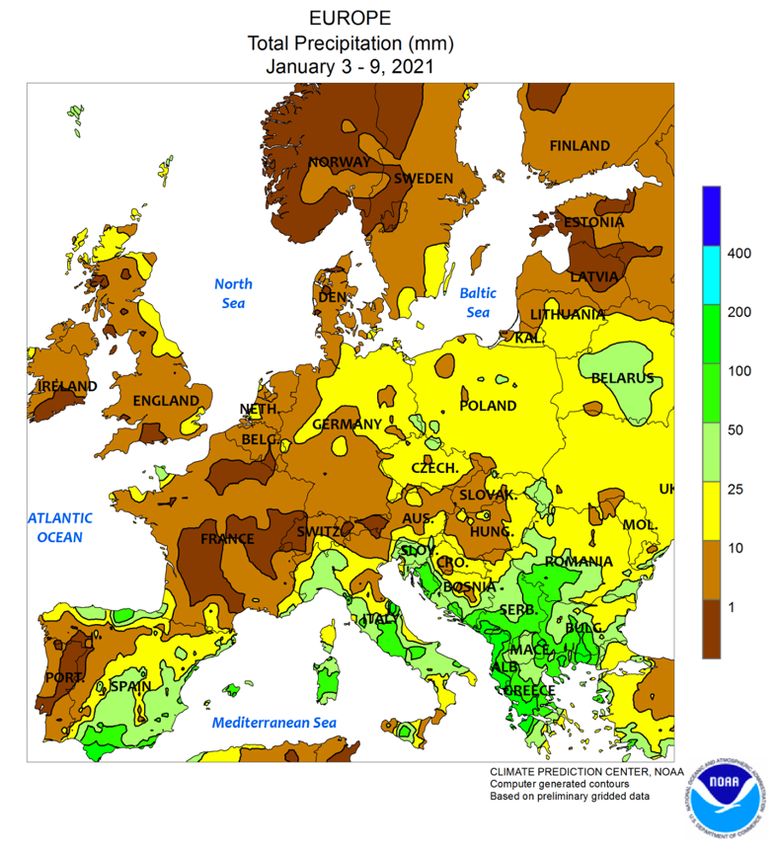

Meteo e clima in Europa

La cartina del NOAA statunitense mostra le precipitazioni a inizio anno nel continente

europeo.

Le precipitazioni hanno riguardato principalmente la zona balcanica, l’Italia e l’Europa

dell’Est seppur in modo minore. La penisola iberica ha avuto uno sviluppo differente tra la

zona occidentale dove è rimasto un clima secco e la zona orientale dove vi sono state

abbondanti nevicate con freddo intenso. In queste zone le temperature sono scese tra -10

e -6 gradi e potrebbero aver compromesso parte delle coltivazioni.

Il clima umido si è mantenuto favorevole per i cereali invernali dormienti (centro e nord) e

vegetativi (sud) e semi oleosi con apporti di umidità da sufficienti ad abbondanti.

Il calore fuori stagione (2-6 gradi al di sopra della norma) nelle parti orientali del continente

ha mantenuto le aree coltivate insolitamente prive di neve, con temperature di 8 gradi al di

sopra della media in Grecia e nei Balcani meridionali.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

8

Osservatorio La Niña

La Niña

Il grafico del Southern Oscillation Index (grafico sotto) parla da solo con un’inarrestabile

escalation delle condizioni La Niña. Questi evidenti eccessi indicano la probabilità che La Niña

2020-21 abbia raggiunto il picco in termini di temperature della superficie dell'Oceano

Pacifico. Tuttavia, gli impatti associati a La Niña, come le precipitazioni superiori alla media,

dovrebbero persistere nell'Australia orientale e settentrionale per tutto il procedere dei mesi

estivi, con previsioni di precipitazioni superiori alla media particolarmente probabili nel terzo

orientale dell’Australia.

Le previsioni del modello climatico indicano che la forza di La Niña dovrebbe diminuire nelle

prossime settimane con un probabile ritorno a condizioni neutre durante la fine dell'estate

australe o l'inizio dell'autunno.

Conseguenze de La Niña: Piovosità nel Sud-Est Asiatico e Pacifico; siccità in Sud America.

Influenza sui prezzi di: grano, soia, mais, cacao (diminuzione prezzo), caffè, zucchero e

cotone (aumento prezzo).

Southern Oscillation Index – Australian Bureau of Meteorology

Il Southern Oscillation Index (SOI) va interpretato nel seguente modo: valori superiori a +7

rischio La Niña, valori compresi tra -7 e +7 condizione neutrale, valori inferiori a −7 rischio El

Niño.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

9

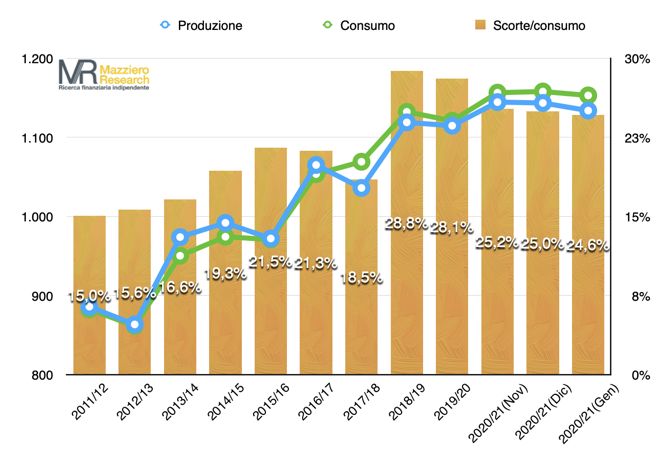

Mais: analisi di dettaglio

Mais – Produzione, Consumo e scorte mondiali (Fonte: Usda)

L’offerta mondiale resta in deficit, scendono le stime di produzione e di consumo, ma queste

ultime scendono di meno, di conseguenza calano le scorte che si portano così al 24,6% sul

consumo pari sempre a 3,0 mesi di autonomia.

2017/18 2018/19 2019/20 2020/21(Dic) 2020/21(Gen) % Gen-Dic % 2021-20

Produzione 1.036,07 1.119,00 1.114,75 1.143,56 1.133,89 -0,8% 1,7%

Consumo 1.069,19 1.132,34 1.120,95 1.158,01 1.153,06 -0,4% 2,9%

Scorte finali 197,78 325,94 314,73 288,96 283,83 -1,8% -9,8%

Scorte/consumo 18,5% 28,8% 28,1% 25,0% 24,6% -1,4% -12,3%

Mesi scorte 2,2 3,5 3,4 3,0 3,0 -1,4% -12,3%

Stime prezzi franco azienda agricola negli Stati Uniti

Mese precedente Prezzo medio 4,00 dollari per bushel (invariato)

Mese corrente Prezzo medio 4,20 dollari per bushel (aumento)

Stime produzione dei maggiori paesi produttori

Cali generalizzati delle stime di produzione: Stati Uniti -8 milioni di tonnellate, Argentina -1,5

milioni e Brasile -1 milione; calo frazionale per l’Unione Europea.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

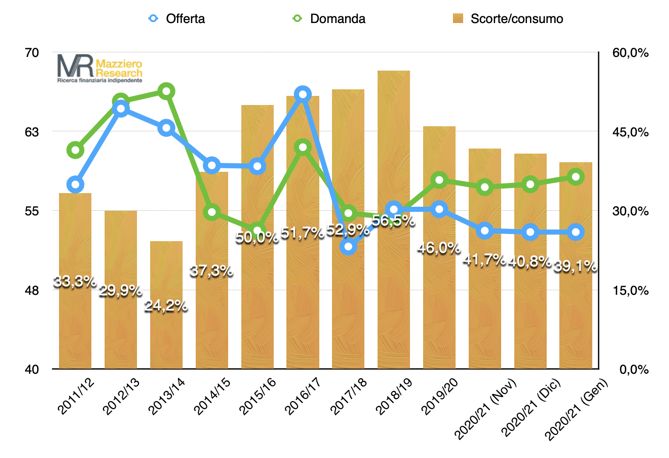

10Mais – Produzione, Consumo e scorte negli Stati Uniti (Fonte: Usda)

Il calo inaspettato e sensibile delle stime di produzione negli Stati Uniti per 8 milioni di

tonnellate induce a un riassestamento al ribasso delle esportazioni e determina un calo delle

scorte di 4 milioni di tonnellate che si portano al 10,6% sul consumo pari a soli 1,3 mesi di

autonomia.

Siamo di fronte a livelli di guardia che giustificano il forte aumento dei prezzi degli ultimi

giorni.

Mais – Riepilogo dati di produzione e consumo negli Stati Uniti (Fonte: Usda)

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

11Mais Chicago – Stagionalità

Mais Chicago. Non vi sono similitudini con altre stagioni, il percorso di questa stagione ha

preso una strada completamente differente alle altre.

Mais Parigi. Stesso discorso anche per il mais di Parigi sebbene vi sia una parziale

similitudine con la stagione 2017/18, traslata nel tempo, che potrebbe far pensare a un

prossimo ripiegamento delle quotazioni.

Obiettivi. Il grafico della stagionalità consente di confrontare l’attuale andamento delle

quotazioni con quello delle stagioni passate e cogliere prontamente eventuali similitudini.

Inizio stagione commerciale mais (USDA): settembre.

Mais Parigi – Stagionalità

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

12Mais Chicago – Raffronto fra prezzo e rapporto scorte/consumo Mondo, Stati Uniti

Mais Chicago – Raffronto fra prezzo e rapporto scorte/consumo Mondo, Stati Uniti

Commento. Si alza il prezzo medio si stagione a fronte del calo delle scorte rispetto al

consumo globali e statunitensi. Come anticipato nel Report dello scorso mese, rivediamo al

rialzo il prezzo obiettivo portandolo a una forchetta tra 4,80 e 5,80 dollari/bushel.

Obiettivi. Il grafico permette di confrontare per ogni stagione l’ampiezza delle scorte rispetto

al consumo con il prezzo medio di stagione. Il presupposto di analisi è che a parità di altri

fattori, quando due stagioni si troveranno con scorte/consumo abbastanza vicine anche il

prezzo tenderà ad avvicinarsi. Si tratta di un utile strumento per stimare se, a fronte di un

determinato rapporto fra scorte e consumi, il prezzo tenderà a crescere oppure a diminuire.

Vengono riportati nel grafico sia i rapporti scorte/consumo a livello mondiale sia a livello

degli Stati Uniti, che chiaramente influenzano in modo particolare le quotazioni di Chicago.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

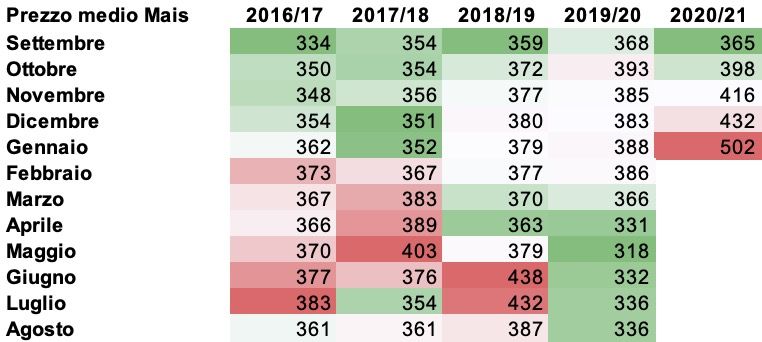

13Mais Chicago – Prezzi medi mensili

Prezzi medi mensili. Le quotazioni medie mensili sono molto al di sopra di entrambe le

stagioni precedenti

Mappa del calore. La mappa lascerebbe presagire un range dei prezzi che si mantiene

elevato ancora per i prossimi 30 giorni.

Obiettivi. Il grafico dei prezzi medi mensili ci permette di vedere a colpo d’occhio dove si

trovino le quotazioni attuali rispetto ai prezzi medi della stagione corrente e delle due

precedenti.

La mappa del calore ci permette, attraverso le colorazioni (verde = prezzi minimi di stagione;

rosso = prezzi massimi di stagione) di raffrontare i prezzi della stagione corrente con i

massimi/minimi raggiunti nelle tre stagioni precedenti.

Mais Chicago – Mappa del calore prezzi medi mensili

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

14Analisi dei prezzi del mais quotato a Chicago (scadenza marzo ’21)

Cosa avevamo detto Come avevamo individuato il mese scorso 4,40 poteva

costituire un ostacolo e così è stato, fermando le

quotazioni. Da inizio dicembre i prezzi sono bloccati in

un’oscillazione stretta appena sopra 4,20, probabile

una ripresa della volatilità che potrà avvenire o verso

l’alto (probab. 60%) con nuova spinta verso 4,40 e forse

proseguimento a 4,60. In caso di violazione al ribasso i

supporti si trovano a 4,00.

Cosa è successo Salita a 5,40.

Cosa prevediamo Quotazioni in decollo verticale a prezzi che non si

vedevano dal 2013. Oltre 5,40 resistenze a 6,00 e 6,50;

i dati fondamentali sostengono un proseguimento del

rialzo, ma gli eccessi accumulati necessitano un

consolidamento. In caso di discesa supporti a 4,60,

4,20 e 4,00 dollari bushel.

Curva forward del mais quotato a Chicago

La curva forward

in backwardation,

eccetto nelle

prime scadenze,

indica una

prosecuzione del

trend rialzista.

Si veda la spiegazione delle curve forward nelle ultime pagine di questo report.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

15Analisi dei prezzi del mais quotato a Parigi (scadenza marzo ’21)

Cosa avevamo detto Ci troviamo in un punto cruciale in quanto se i prezzi

fossero incapaci di dirigersi nuovamente verso 197 e

tornassero a 184 ci troveremmo al completamento di

un testa e spalle ribassista che potrebbe spingere i

prezzi verso 175. Al momento le probabilità sono

ancora intorno al 45%. Per contro il superamento di

197 (probab. 40% e 15% per oscillazione a questi

livelli) aprirebbe la strada a 210.

Cosa è successo Salita a 215.

Cosa prevediamo L’ipotesi di testa e spalla ribassista non si è verificata

e il superamento di 197 ha aperto la strada verso 210,

superandolo. Ora siamo su una resistenza ai livelli del

2013, prossime resistenze 240 e 260. In caso di

ribasso sotto 200 il sostegno è a 195, 190 e poi 185.

Curva forward del mais quotato a Parigi

La curva forward

è in piena

backwardation

confermando

l’intonazione

rialzista.

Si veda la spiegazione delle curve forward nelle ultime pagine di questo report.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

16Mais Chicago – COT Report – Posizioni nette operatori mercato fisico

Open interest. In aumento, segno di afflusso degli operatori nel mercato.

Commercials (operatori fisici, istogrammi rosa). Posizioni nette short, stabili.

Large speculators (operatori finanziari, istogrammi blu). Posizioni nette long, in

aumento.

Small speculators (piccoli operatori, istogrammi marrone). Posizioni nette short, in

aumento.

Stima evoluzione. Le posizioni sono tirate a livelli estremi con i Commercials ovviamente

in posizione short per fissare i prezzi di vendita. Tuttavia, l’incremento dell’open interest

guidato da posizioni contrapposte di Large speculators (long) e Small speculators (short)

lascia intendere che vi sia ancora carburante per salire. Gli eccessi sono comunque evidenti

e la situazione potrebbe cambiare repentinamente.

Obiettivi. Il grafico permette di vedere se gli operatori sul mercato fisico, che accedono ai

mercati finanziari a scopo copertura, possiedono prevalentemente posizioni in acquisto

(long) o in vendita (short). Nel primo caso ci troviamo di fronte a prezzi che si trovano in una

zona di valore e tenderanno a salire, nel secondo caso ci troviamo nella situazione opposta

con condizioni che potrebbero giungere a una reale sopravvalutazione delle quotazioni, con

possibili ridimensionamenti dei prezzi. Naturalmente nell’analisi del grafico occorre tenere

presente che non ci si trova di fronte solamente a sottovalutazione o sopravvalutazione, ma

a tutta una serie di condizioni con diversa sfumatura; il commento spiega di volta in volta la

fase in cui i prezzi si trovano e l’atteggiamento degli operatori.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

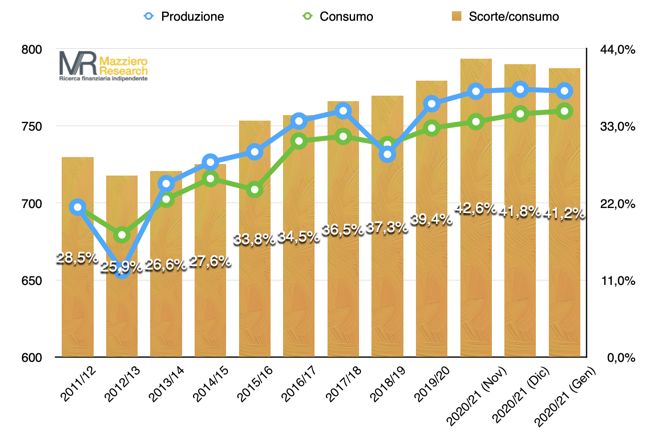

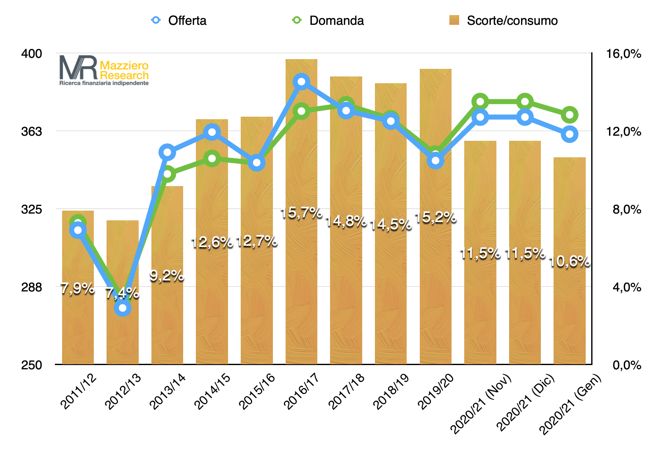

17Grano: analisi di dettaglio

Grano – Produzione, Consumo e scorte mondiali (Fonte: Usda)

Aumentano dello 0,2% le stime di consumo corrispondenti a quasi 2 milioni di tonnellate,

scendono di 1 milione le stime di produzione (che permangono in surplus). La conseguenza

è una diminuzione di 3 milioni di tonnellate delle scorte che si portano al 41,2% sul consumo,

pari a 4,9 mesi di autonomia, un valore ancora elevato.

2017/18 2018/19 2019/20 2020/21(Dic) 2020/21(Gen) % Gen-Dic % 2021-20

Produzione 759,75 731,55 764,32 773,66 772,64 -0,1% 1,1%

Consumo 743,13 737,87 748,55 757,78 759,54 0,2% 1,5%

Scorte finali 271,22 274,98 295,12 316,50 313,19 -1,0% 6,1%

Scorte/consumo 36,5% 37,3% 39,4% 41,8% 41,2% -1,3% 4,6%

Mesi scorte 4,4 4,5 4,7 5,0 4,9 -1,3% 4,6%

Stime prezzi franco azienda agricola negli Stati Uniti

Mese precedente Prezzo medio 4,70 dollari per bushel (invariato)

Mese corrente Prezzo medio 4,85 dollari per bushel (aumento)

Stime produzione dei maggiori paesi produttori

Cala di mezzo milione di tonnellate la produzione dell’Argentina e di 2 milioni di tonnellate

quella della Cina; aumenta invece di 1,3 milioni di tonnellate la produzione della Russia.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

18Grano – Produzione, Consumo e scorte negli Stati Uniti (Fonte: Usda)

Aumentano le previsioni di consumo negli Stati Uniti che a parità di altri fattori fanno calare

moderatamente le scorte e ampliare il deficit. Le scorte sul consumo scendono al 39,1%

pari a 4,7 mesi di autonomia.

Siamo di fronte a valori che permangono a livelli elevati, ma la velocità con cui si muovono

al ribasso mese dopo mese e un’affinità – potremmo anche dire simpatia – con soia e mais

determinano una vivacità delle quotazioni del grano. Ciò significa che sebbene le scorte

rimangano ampie e non giustifichino un rialzo delle quotazioni, non è possibile affidarsi a un

ribasso imminente dei prezzi; certamente quando ciò avverrà la violenza sarà maggiore

rispetto a mais e soia.

Grano – Riepilogo dati di produzione e consumo negli Stati Uniti (Fonte: Usda)

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

19Grano duro – Prezzi nell’Unione Europea (Fonte: Commissione UE)

I prezzi del grano duro a Bologna si sono solo parzialmente assestati durante il periodo delle

festività di fine anno, tuttavia si mantengono stabilmente al di sopra dei 290 euro per

tonnellata.

La pausa apparente non significa assolutamente che la fase di surriscaldamento dei prezzi

può dirsi conclusa e la ripresa delle attività lavorative potrebbe far riprendere gli acquisti

aggressivi da parte dei buyer aziendali.

Come scrivevamo nel precedente Report abbiamo davanti a noi l’ultima barriera dei 305

euro per tonnellata che qualora superata vedrebbe nuovi e consistenti acquisti affluire sul

mercato di Bologna.

Dal punto di vista operativo:

• Chi compra, se ha seguito le nostre analisi dei mesi scorsi, dovrebbe essersi

già anticipato con acquisti per almeno il 60-70% delle necessità periodiche sino

a giugno 2021. Nel caso non lo avesse fatto è bene cercare di osservare come

si muove il prezzo nella seconda metà di gennaio procedendo comunque agli

acquisti sino alle percentuali sopra indicate in coincidenza del superamento di

305 euro per tonnellata.

• Chi vende può gestire con calma il ritmo delle vendite, cercando di dosare e di

cogliere le migliori condizioni.

Quali condizioni cambierebbero nuovamente lo scenario da rialzista a ribassista:

• La discesa a 280 euro per tonnellata.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

20Grano invernale – Area seminata negli Stati Uniti (Fonte: Usda)

Ottava stagione in calo dell’area destinata a grano invernale negli Stati Uniti, ma la

diminuzione si rivela frazionale e di minima entità, che potrebbe essere rivista nel corso del

tempo.

Evidentemente gli alti prezzi del grano hanno indotto i coltivatori a non ridurre in modo

significativo l’area destinata e questo aspetto, unito a dati delle scorte che restano elevati,

induce a pensare a una stagione con prezzi che si dovranno aggiustare al ribasso.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

21Grano Chicago – Stagionalità

Grano Chicago. Parziale similitudine con la stagione 2017/18, traslata nel tempo, che

farebbe ipotizzare un prossimo ripiegamento delle quotazioni; il paragone resta però

alquanto azzardato e quindi occorre mantenere un’adeguata cautela se non scetticismo.

Grano Parigi. La similitudine con stagione 2017/18, traslata nel tempo, è troppo debole e

quindi è meglio non tenerne conto.

Obiettivi. Il grafico della stagionalità consente di confrontare l’attuale andamento delle

quotazioni con quello delle stagioni passate e cogliere prontamente eventuali similitudini.

Inizio stagione commerciale grano (USDA): giugno.

Grano Parigi – Stagionalità

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

22Grano Chicago – Raffronto fra prezzo e rapporto scorte/consumo Mondo, Stati Uniti

Grano Chicago – Raffronto fra prezzo e rapporto scorte/consumo Mondo, Stati Uniti

Commento. Scendono sia le scorte sul consumo mondiale sia quelle statunitensi; il prezzo

medio è in aumento ma molto al di sotto delle quotazioni correnti. L’obiettivo di prezzo viene

mantenuto nella forchetta tra 5,70 e 6,20 dollari/bushel, sebbene si trovi al di sotto della

quotazione corrente.

Obiettivi. Il grafico permette di confrontare per ogni stagione l’ampiezza delle scorte rispetto

al consumo con il prezzo medio di stagione. Il presupposto di analisi è che a parità di altri

fattori, quando due stagioni si troveranno con scorte/consumo abbastanza vicine anche il

prezzo tenderà ad avvicinarsi. Si tratta di un utile strumento per stimare se, a fronte di un

determinato rapporto fra scorte e consumi, il prezzo tenderà a crescere oppure a diminuire.

Vengono riportati nel grafico sia i rapporti scorte/consumo a livello mondiale sia a livello

degli Stati Uniti, che chiaramente influenzano in modo particolare le quotazioni di Chicago.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

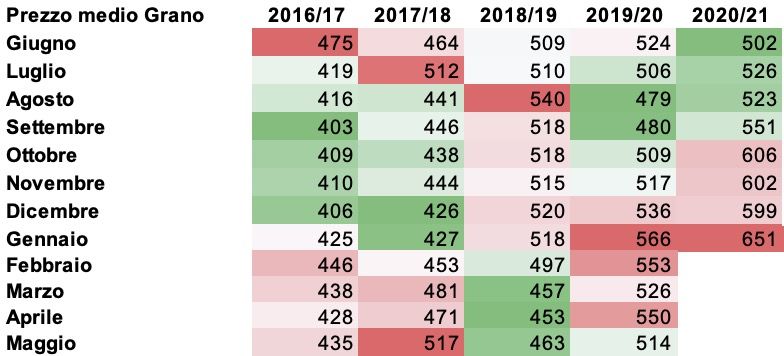

23Grano Chicago – Prezzi medi mensili

Prezzi medi mensili. Le quotazioni medie mensili sono di molto superiori a quelle delle due

stagioni precedenti.

Mappa del calore. La colorazione della mappa del calore sembrerebbe presagire un

rallentamento progressivo delle quotazioni, tuttavia dobbiamo rilevare che questa

metodologia negli ultimi mesi non si è mostrata sufficientemente affidabile per il grano.

Obiettivi. Il grafico dei prezzi medi mensili ci permette di vedere a colpo d’occhio dove si

trovino le quotazioni attuali rispetto ai prezzi medi della stagione corrente e delle due

precedenti.

La mappa del calore ci permette, attraverso le colorazioni (verde = prezzi minimi di stagione;

rosso = prezzi massimi di stagione) di raffrontare i prezzi della stagione corrente con i

massimi/minimi raggiunti nelle tre stagioni precedenti.

Grano Chicago – Mappa del calore prezzi medi mensili

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

24Analisi dei prezzi del grano quotato a Chicago (scadenza marzo ’21)

Cosa avevamo detto Nelle ultime 3 sedute le quotazioni hanno recuperato

quello che avevano perso negli ultimi 20 giorni,

mostrando segni di forte tonicità. Tuttavia, gli ostacoli

a 6,20 e poi a 6,40 sono ancora presenti e saranno

difficili da superare. Oltre 6,40 (probab. 20%) si inizierà

a guardare a 7,00, in caso contrario si resterà sui livelli

attuali con possibili discese a 5,70 o 5,50.

Cosa è successo Salita a 6,80.

Cosa prevediamo La forza di mais e soia ha trascinato al rialzo anche il

grano, che si muove in un regolare canale ascendente.

Gli eccessi sono notevoli e si scorge un certo

affaticamento. Resistenze a 7,00, 8,00 e 9,00, supporti

a 6,60, 6,40 e 6,20. Non vi sarebbero ragioni per un

proseguimento rialzista ma non lo si può escludere.

Curva forward del grano quotato a Chicago

La curva forward

è leggermente in

backwardation

segno dell’attuale

condizione di

rialzo.

Anche questo

aspetto non

consente di

escludere un

ulteriore rialzo.

Si veda la spiegazione delle curve forward nelle ultime pagine di questo report.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

25Analisi dei prezzi del grano quotato a Parigi (scadenza marzo ’21)

Cosa avevamo detto La zona tra 212 e 215 costituisce una forte resistenza.

Sebbene le ultime sedute della settimana scorsa

abbiano mostrato l’estrema tonicità delle quotazioni,

il superamento potrebbe non essere così facile. Oltre

215 gli ostacoli sono a 220 e poi 240; possibile

un’oscillazione tra 212 e 208, con eventuali ritorni

verso 200.

Cosa è successo Salita a 235 e ripiegamento a 231.

Cosa prevediamo Quotazioni in decollo verticale, seppur in

affaticamento a causa dei notevoli eccessi

accumulati. Non si può escludere un ripiegamento

verso 225-200. Al rialzo resistenze a 240, 260 e 280.

Le limitazioni delle esportazioni russe mantengono

una certa pressione sui prezzi europei.

Curva forward del grano quotato a Parigi

La curva forward

si mantiene in

backwardation,

confermando lo

scenario rialzista.

Si veda la spiegazione delle curve forward nelle ultime pagine di questo report.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

26Grano Chicago – COT Report – Posizioni nette operatori mercato fisico

Open interest. In aumento, segno di afflusso di operatori nel mercato.

Commercials (operatori fisici, istogrammi rosa). Posizioni nette short, in diminuzione.

Large speculators (operatori finanziari, istogrammi blu). Posizioni nette long, in

diminuzione.

Small speculators (piccoli operatori, istogrammi marrone). Posizioni nette short, in

diminuzione.

Stima evoluzione. Pur con un open interest in aumento, non si vede una reale convinzione

tra gli operatori: i Commercials riducendo le posizioni lasciano intendere possibilità di altri

rialzi mentre i Large speculators sembrano intenzionati a cedere le posizioni rialziste. Quindi

regna l’incertezza e scopriremo gli effetti solo cammin facendo anche se i Commercials

potrebbero dare un’ultima spinta al rialzo per poi tornare a costruire posizioni short di

copertura.

Obiettivi. Il grafico permette di vedere se gli operatori sul mercato fisico, che accedono ai

mercati finanziari a scopo copertura, possiedono prevalentemente posizioni in acquisto

(long) o in vendita (short). Nel primo caso ci troviamo di fronte a prezzi che si trovano in una

zona di valore e tenderanno a salire, nel secondo caso ci troviamo nella situazione opposta

con condizioni che potrebbero giungere a una reale sopravvalutazione delle quotazioni, con

possibili ridimensionamenti dei prezzi. Naturalmente nell’analisi del grafico occorre tenere

presente che non ci si trova di fronte solamente a sottovalutazione o sopravvalutazione, ma

a tutta una serie di condizioni con diversa sfumatura; il commento spiega di volta in volta la

fase in cui i prezzi si trovano e l’atteggiamento degli operatori.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

27Spread grano e mais di Chicago

Analisi dello spread fra grano e mais quotati a Chicago

Nuova spinta verso l’alto dello spread grano-mais che ritorna

verso quota 190, come sintomo del forte recupero del grano. Da

tempo scriviamo che crediamo poco nei fondamentali del grano,

a causa delle alte scorte, al tempo stesso i bassi prezzi relativi

del mais rispetto al grano rendono poco incentivante il rapporto

Analisi di sostituzione nell’alimentazione zootecnica.

Mese precedente La situazione non è chiara, ma ipotizziamo un recupero del mais

o una contrazione del grano che porterebbe a un nuovo declino

dello spread grano-mais verso il livello di equilibrio di 150.

Non mancano le incertezze al riguardo, si veda anche l’analisi

del COT alla pagina precedente e l’analisi grafica del grano di

Chicago.

Come avevamo ipotizzato il forte movimento del mais ha fatto

tornare il livello dello spread verso il livello di equilibrio di 150.

Ora la tendenza potrebbe proseguire ulteriormente portandolo

Analisi

verso 100.

Mese corrente

Si conferma quindi la forza relativa del mais rispetto al grano.

Si veda la spiegazione dello spread grano-mais nelle ultime pagine di questo report.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

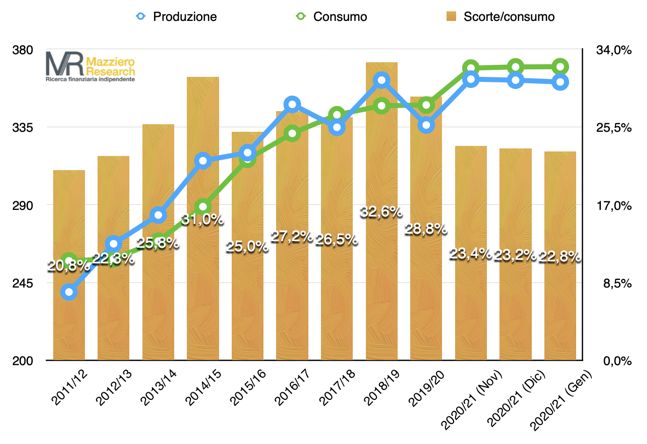

28Soia: analisi di dettaglio

Soia – Produzione, Consumo e scorte mondiali (Fonte: Usda)

Continua il calo delle stime di produzione mondiale (-1 milione di tonnellate) e aumentano

lievemente quelle del consumo, ampliando ulteriormente il deficit; scendono così le scorte

che si portano al 22,8% sul consumo pari a 2,7 mesi di autonomia, siamo di fronte a un

valore estremamente basso anche se non drammatico a livello globale.

2017/18 2018/19 2019/20 2020/21(Dic) 2020/21(Gen) % Gen-Dic % 2021-20

Produzione 334,81 362,08 336,11 362,05 361,00 -0,3% 7,4%

Consumo 342,03 347,25 347,70 369,72 369,82 0,0% 6,4%

Scorte finali 90,8 113,18 100,27 85,64 84,31 -1,6% -15,9%

Scorte/consumo 26,5% 32,6% 28,8% 23,2% 22,8% -1,6% -20,9%

Mesi scorte 3,2 3,9 3,5 2,8 2,7 -1,6% -20,9%

Stime prezzi franco azienda agricola negli Stati Uniti

Mese precedente Soia: prezzo medio 10,55 dollari per bushel (aumento)

Farina: prezzo medio 370 dollari per short tonnellata (aumento)

Mese corrente Soia: prezzo medio 11,15 dollari per bushel (aumento)

Farina: prezzo medio 390 dollari per short tonnellata (aumento)

Stime produzione dei maggiori paesi produttori

Scende di 1 milione di tonnellate la produzione degli Stati Uniti e di 2 milioni quella

dell’Argentina, al contrario aumenta la produzione cinese di 2 milioni di tonnellate.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

29Soia – Produzione, Consumo e scorte negli Stati Uniti (Fonte: Usda)

Scendono per 1 milione di tonnellate le stime di produzione negli Stati Uniti, aumentano nel

contempo sia le stime di consumo interno sia le esportazioni. Il risultato porta a un’ulteriore

discesa delle scorte per 1 milione di tonnellate che si portano così al 3,1% sul consumo,

facendo scendere ulteriormente il periodo di autonomia giunto a meno di 15 giorni.

Siamo di fronte a valori che potremmo definire di emergenza e che giustificano pienamente

il rialzo verticale dei prezzi. Sebbene il mercato sia fortemente in tensione è difficile dire

quando questo riuscirà a trovare un parziale rallentamento in quanto siamo di fronte a due

forze contrapposte: quella derivante dal panico dei buyer che si accaparrano la merce e

quella dell’avidità dei trader che a un certo punto prenderanno profitto creando una forte

pressione ribassista.

Soia – Riepilogo dati di produzione e consumo negli Stati Uniti (Fonte: Usda)

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

30Soia Chicago – Stagionalità

Soia Chicago. Non vi sono similitudini con altre stagioni, quella con il 2015/16 traslato nel

tempo è troppo debole; il percorso di questa stagione ha preso una strada completamente

autonoma.

Farina di soia Chicago. Medesimo discorso anche per la farina di soia, il legame con il

2015/16 traslato nel tempo è troppo debole.

Obiettivi: il grafico della stagionalità consente di confrontare l’attuale andamento delle

quotazioni con quello delle stagioni passate e cogliere prontamente eventuali similitudini.

Inizio stagione commerciale soia (USDA): settembre.

Farina di soia Chicago – Stagionalità

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

31Soia Chicago – Raffronto fra prezzo e rapporto scorte/consumo Mondo, Stati Uniti

Soia Chicago – Raffronto fra prezzo e rapporto scorte/consumo Mondo, Stati Uniti

Commento. Le stime delle scorte rispetto al consumo sia mondiali sia statunitensi

continuano a scendere e il prezzo medio di stagione continua a crescere pur mantenendosi

di molto al di sotto delle quotazioni. Come anticipato nel Report del mese scorso, alziamo

l’obiettivo di prezzo tra 14,00 e 15,50 dollari/bushel, in linea con le quotazioni correnti. Le

quotazioni resteranno sostenute e non escludiamo nuovi rialzi del prezzo obiettivo.

Obiettivi. Il grafico permette di confrontare per ogni stagione l’ampiezza delle scorte rispetto

al consumo con il prezzo medio di stagione. Il presupposto di analisi è che a parità di altri

fattori, quando due stagioni si troveranno con scorte/consumo abbastanza vicine anche il

prezzo tenderà ad avvicinarsi. Si tratta di un utile strumento per stimare se, a fronte di un

determinato rapporto fra scorte e consumi, il prezzo tenderà a crescere oppure a diminuire.

Vengono riportati nel grafico sia i rapporti scorte/consumo a livello mondiale sia a livello

degli Stati Uniti, che chiaramente influenzano in modo particolare le quotazioni di Chicago.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

32Soia Chicago – Prezzi medi mensili

Prezzi medi mensili. Le quotazioni medie mensili sono di gran lunga al di sopra delle due

stagioni precedenti, è probabile che questa tendenza continuerà pur con lievi oscillazioni di

recupero degli eccessi.

Mappa del calore. La mappa sembra ipotizzare una ulteriore continuazione del rialzo delle

quotazioni, i cui prezzi medi mensili si presentano ben al di sotto delle quotazioni correnti.

Obiettivi. Il grafico dei prezzi medi mensili ci permette di vedere a colpo d’occhio dove si

trovino le quotazioni attuali rispetto ai prezzi medi della stagione corrente e delle due

precedenti.

La mappa del calore ci permette, attraverso le colorazioni (verde = prezzi minimi di stagione;

rosso = prezzi massimi di stagione) di raffrontare i prezzi della stagione corrente con i

massimi/minimi raggiunti nelle tre stagioni precedenti.

Soia Chicago – Mappa del calore prezzi medi mensili

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

33Analisi dei prezzi della soia quotata a Chicago (scadenza marzo ’21)

Cosa avevamo detto Nello scorso Report avevamo correttamente

individuato il livello critico di 12,00, ora le quotazioni

sono entrate in una fase di consolidamento, ma che ci

sembra atta a riprendere fiato prima di una nuova

spinta verso 12,80 (probab. 66%). Al ribasso (probab.

20% e 14% per oscillazione a questi livelli) i supporti

di prezzo sono a 11,00 e 10,80 dollari/bushel.

Cosa è successo Salita a 14,35 e ripiegamento a 14,15.

Cosa prevediamo Pur giustificato dai fondamentali, il rialzo è stato troppo

veloce e ora 14,35 potrebbe innescare le prese di

beneficio. Tuttavia, le motivazioni per un rialzo restano

solide e dopo 14,35 le resistenze si trovano a 15,00,

15,35 e 16,30. Al ribasso i supporti sono a 13,60,

12,50, 12,00 e 11,50.

Curva forward della soia quotata a Chicago

La backwardation

continua a

confermare lo

scenario rialzista.

Si veda la spiegazione delle curve forward nelle ultime pagine di questo report.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

34Analisi dei prezzi della farina di soia quotata a Chicago (scadenza marzo ’21)

Cosa avevamo detto La situazione è analoga alla soia e nello scorso Report

avevamo indicato possibili temporanei scivolamenti

verso 380-360. Le quotazioni sono entrate in una fase

di consolidamento, ma che potrebbero riprendere la

corsa se la soia iniziasse a muoversi verso l’alto.

Quota 400 resta un ostacolo che oltrepassato

potrebbe portare a 420 (probab. 55%). Al ribasso

(probab. 20% e 25% per oscillazione a questi livelli) i

supporti di prezzo sono a 370, 360 e 340.

Cosa è successo Salita a 470.

Cosa prevediamo La situazione è analoga alla soia, gli eccessi

potrebbero favorire le prese di beneficio, ma i

fondamentali del rialzo restano solidi. Resistenze al

rialzo 500, 540 e 550, supporti al ribasso 420, 400 e

380.

Curva forward della farina di soia quotata a Chicago

La backwardation

è solida e

conferma lo

scenario rialzista.

Si veda la spiegazione delle curve forward nelle ultime pagine di questo report.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

35Soia Chicago – COT Report – Posizioni nette operatori mercato fisico

Open interest. In aumento, segno di afflusso di operatori nel mercato.

Commercials (operatori fisici, istogrammi rosa). Posizioni nette short, in diminuzione.

Large speculators (operatori finanziari, istogrammi blu). Posizioni nette long, in

diminuzione.

Small speculators (piccoli operatori, istogrammi marrone). Posizioni nette short, in

diminuzione.

Stima evoluzione. La riduzione delle posizioni short dei Commercials fornisce indizi per un

ulteriore apprezzamento, mentre i Large Speculators sembrano sul punto di voler prendere

beneficio e ritirarsi dalla battaglia. La situazione potrebbe evolvere velocemente, ma il

comportamento dei Commercials ci sembra indicare ulteriori rialzi.

Obiettivi. Il grafico permette di vedere se gli operatori sul mercato fisico, che accedono ai

mercati finanziari a scopo copertura, possiedono prevalentemente posizioni in acquisto

(long) o in vendita (short). Nel primo caso ci troviamo di fronte a prezzi che si trovano in una

zona di valore e tenderanno a salire, nel secondo caso ci troviamo nella situazione opposta

con condizioni che potrebbero giungere a una reale sopravvalutazione delle quotazioni, con

possibili ridimensionamenti dei prezzi. Naturalmente nell’analisi del grafico occorre tenere

presente che non ci si trova di fronte solamente a sottovalutazione o sopravvalutazione, ma

a tutta una serie di condizioni con diversa sfumatura; il commento spiega di volta in volta la

fase in cui i prezzi si trovano e l’atteggiamento degli operatori.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

36Finestra sull’Ucraina

Notizie

Russia: nella stagione 2020/21 produzione di grano record (nessuna notizia da Ucraina)

L'USDA stima la produzione di

grano della Russia per il 2020/21 a

un record di 85,3 milioni di

tonnellate, in aumento del 2%

rispetto alle stime del mese scorso

e del 16% rispetto allo scorso anno;

il grafico a fianco riporta la

produzione nei vari distretti. La

produzione sarebbe di 59,8 milioni

di tonnellate di frumento invernale e

25,5 milioni di frumento primaverile.

Le stime della produzione agricola

dell'USDA per la Russia escludono

la produzione stimata dalla Crimea.

La resa totale di grano è stimata a

2,98 tonnellate per ettaro, in

aumento del 2% rispetto alle stime

del mese scorso e dell'11% rispetto allo scorso anno. La superficie totale del raccolto è stimata

in 28,6 milioni di ettari, invariata rispetto alle stime del mese scorso e in aumento del 5%

rispetto allo scorso anno.

Nel dicembre 2020, il governo russo ha annunciato misure restrittive del commercio per alcuni

cereali e prodotti a base di semi oleosi in risposta agli elevati prezzi interni. Ciò permane

nonostante la produzione record di grano e la produzione quasi record per i cereali in genere.

La Russia è stata il più grande esportatore di grano nel 2017/18 e nel 2018/19 e si prevede

che riprenderà a essere il principale esportatore per il 2020/21 nonostante queste nuove

misure di limitazione del commercio che contribuiscono al rialzo i prezzi globali.

Prezzi FOB Ucraina e Russia

Dollaro Usa/Hryvnia Euro/Hryvnia

1 USD = 28,14 UAH 1 EUR = 33,99 UAH

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

37Confronto prezzi Chicago, Parigi e Milano

Confronto prezzi

Rilevazione prezzi future (Chicago e Parigi): venerdì 15 gennaio.

Rilevazione prezzi per pronta consegna (Milano): martedì 12 gennaio.

Rilevazione prezzi per pronta consegna (Bologna): giovedì 14 gennaio.

Tasso di conversione €/$: 1,2095 fine contrattazioni di venerdì 15 gennaio.

Differenze nel grado di umidità.

Frumento: 13,5% Chicago, 15% Parigi, 13% Milano;

Mais: 15% Chicago, 15% Parigi, 14% Milano.

Strategie di copertura

Per chi acquista Per chi vende

Allevatori, grossisti, industrie di Agricoltori, grossisti, industrie di

trasformazione, industrie alimentari. trasformazione, industrie alimentari.

Commento: Solo alcune lievi variazioni opportunistiche.

Variazioni rispetto al mese precedente

Per chi acquista Per chi vende

Mais: da 70% a 80% Mais: invariato

Grano: invariato Grano: da 80% a 90%

Soia: invariato Soia: invariato

Queste percentuali sono da intendersi come generiche e indicative, rivolte a una vasta

gamma di operatori e quindi non necessariamente adeguate.

Nella predisposizione della strategia di copertura, occorre considerare che ogni realtà è

differente; la Mazziero Research è in grado di svolgere valutazioni su richiesta e di

accompagnare nella predisposizione personalizzata della strategia di copertura.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

38Scadenze idonee a copertura

La Tabella mostra, come di consueto, sino a quali scadenze è possibile impostare strategie

di copertura con Future od Opzioni in funzione alla liquidità di ciascun singolo mercato.

Variazioni rispetto al mese precedente

• Soia Chicago: opzioni

Appendice

Conversione unità di misura:

Acro: 0,405 ettari

Bushel: Per il Mais: 25,40Kg.; Per Soia e Frumento: 27,22 Kg.

Libbra: 0,454 Kg.

Short Tonn.: 0,91 Tonn., misura precisa = 907,18474 kg.

Glossario

DAF: Delivered At Frontier, Reso frontiera

FOB: Free on Board, Franco a bordo

Ipervenduto Condizione tecnica momentanea di eccesso di vendite

Ipercomprato Condizione tecnica momentanea di eccesso di acquisti

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

39La curva forward

Cos’è

La curva forward è una linea che unisce i prezzi dei future di una materia prima (o di altri

asset finanziari) con scadenze differenti.

Aspetto grafico

Le curve forward possono presentarsi in due modi differenti:

• Inclinate positivamente: i prezzi salgono man mano che la scadenza si allontana nel

tempo; è la conformazione normale, definita contango, che tiene conto dei costi di

immagazzinamento, finanziamento ed assicurazione, oltreché della conservazione

nel caso di merci deperibili.

• Inclinate negativamente: i prezzi scendono man mano che la scadenza si allontana

nel tempo; è una conformazione anomala, definita backwardation, in quanto i prezzi

a pronti presentano un premio maggiore dei costi di immagazzinamento.

Significato

La curva in contango esprime un’offerta adeguata alla domanda; curve particolarmente

ripide presentano prezzi in pronta consegna fortemente a sconto, segno evidente di un

surplus di offerta con i venditori che cercano di attirare compratori per diminuire le scorte.

La curva in backwardation manifesta un mercato in tensione in cui la domanda fatica a

incontrare l’offerta. I compratori, pur di non dover arrestare gli impianti, sono disposti ad

acquistare in pronta consegna a prezzi più alti.

L’osservazione delle curve forward rilevate in periodi differenti e il confronto della loro

inclinazione permette di cogliere lo sviluppo dell’equilibrio tra domanda e offerta.

È particolarmente importante osservare, a partire da una curva in contango, il progressivo

appiattimento della curva e lo sviluppo di backwardation per individuare un mutamento fra

domanda e offerta.

Spread grano e mais di Chicago

Riportiamo di seguito per comodità alcuni dettagli sulla relazione fra il prezzo del grano e

del mais; le componenti del grafico sono:

• La linea verde mostra i prezzi del grano di Chicago (scala di sinistra).

• La linea gialla mostra i prezzi del mais di Chicago (scala di sinistra).

• La linea rossa mostra la differenza (spread) fra i prezzi del grano e del mais di

Chicago (scala di destra).

• La linea grigia è un riferimento posizionato a 150 (scala di destra).

L’osservazione di lungo termine dello spread fra grano e mais ci permette di constatare che:

• L’andamento dei prezzi di grano e mais è generalmente stabile quando lo spread

(linea rossa) si trova in prossimità o al di sotto del riferimento di 150.

• Quando la linea rossa sale con decisione al di sopra della linea gialla di 150, i prezzi

del grano, o sia del mais che del grano, tendono a muoversi al rialzo.

La linea di 150 è così rilevante in quanto storicamente, perlomeno per il mercato americano,

150 rappresenta il differenziale di equilibrio fra grano e mais; i differenziali tra i valori tendono

a sviluppare un utilizzo di sostituzione.

Il superamento di 150 generalmente indica una maggiore domanda di grano, con

conseguente aumento di prezzo; la domanda quindi tende a spostarsi parzialmente sul

mais, portando in alcuni casi prezzi maggiori anche per questo cereale.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

40Mazziero Research – Copyright ©2021 – Tutti i diritti riservati

Il presente report è di natura strettamente confidenziale e soggetto al diritto d’autore;

il suo contenuto è riservato a [Omissis] che può utilizzarlo per la pubblicazione nel proprio notiziario.

Ulteriori diffusioni senza il consenso esplicito dell’autore sono vietate.

AVVERTENZA

Il Documento è stato preparato dalla Mazziero Research di Maurizio Mazziero (di seguito autore) e riflette esclusivamente le opinioni e le

valutazioni dell’autore. Qualsiasi informazione, opinione, valutazione e previsione contenuta nel presente Documento è stata ottenuta da

fonti che l’autore ritiene attendibili, ma della cui accuratezza e precisione l’autore non può essere ritenuto responsabile, né può assumersi

responsabilità alcuna sulle conseguenze finanziarie, fiscali o di altra natura che potrebbero derivare dall’utilizzazione di tali informazioni.

Le informazioni e le opinioni espresse dall’autore non rappresentano una sollecitazione all'acquisto o alla vendita di commodity, future,

opzioni o qualsiasi altro prodotto finanziario.

L’autore o altri collaboratori o conoscenti possono avere in certe circostanze posizioni sul mercato diverse o contrarie alle informazioni

contenute nel report. Pertanto, la Mazziero Research di Maurizio Mazziero declina assolutamente qualsiasi responsabilità relativa all'uso

di tutte le informazioni, strumenti, grafici, analisi, software, e altri contenuti presenti in siti ad esso riconducibili o nelle documentazioni

rilasciate, ribadendo che ogni lettore è responsabile delle proprie scelte e dell'utilizzo di questo materiale.

Le previsioni di evoluzione dei prezzi e le strategie di copertura sono rivolte a una vasta platea di operatori indistinti e quindi sono di tipo

generico, non costituiscono inoltre un servizio di consulenza personalizzato.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

41Puoi anche leggere