REDDITO E PENSIONE DI CITTADINANZA - Ebook gratuito - Autore: Rita Martin - Fisco7

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Ebook gratuito REDDITO E PENSIONE DI CITTADINANZA Autore: Rita Martin

Sommario

Premessa ........................................................................................................................................................... 2

Reddito e pensione di cittadinanza .................................................................................................................. 2

Beneficiari e requisiti per l’accesso .................................................................................................................. 2

Il beneficio economico ...................................................................................................................................... 4

Interruzione del beneficio e penalizzazioni ................................................................................................. 5

Come richiedere il beneficio ............................................................................................................................. 6

La carta RdC/PdC............................................................................................................................................... 6

Variazioni del nucleo o del reddito .................................................................................................................. 7

Variazioni relative alla composizione del nucleo familiare ......................................................................... 7

Variazione delle condizioni occupazionali o patrimoniali ........................................................................... 7

RdC/PdC com – Ridotto ................................................................................................................................ 8

RdC/PdC com – Esteso .................................................................................................................................. 9

Patti per il lavoro e per l’inclusione sociale ................................................................................................... 10

Sanzioni ........................................................................................................................................................... 12

Incentivi all’assunzione................................................................................................................................... 13

Casi particolari ................................................................................................................................................ 14

Tabelle riassuntive .......................................................................................................................................... 15

Esempi di calcolo............................................................................................................................................. 17

Calcolo del reddito familiare ...................................................................................................................... 17

Calcolo del patrimonio mobiliare ............................................................................................................... 20

Calcolo del patrimonio immobiliare........................................................................................................... 21

Leggi e documenti di riferimento ................................................................................................................... 22

1

Premessa

La Legge n. 145/2018, c.d. Legge di bilancio 2019, ha istituito al comma 255

dell’art.1 presso il Ministero del lavoro e delle politiche sociali, il Fondo per il

Reddito di cittadinanza, avente lo scopo di contrastare la povertà, la

disuguaglianza e l’esclusione sociale, a garanzia del diritto al lavoro, della

libera scelta del lavoro, nonché il diritto all’informazione, all’istruzione, alla

formazione e alla cultura attraverso politiche volte a sostegno economico e

all’inserimento sociale dei soggetti a rischio di emarginazione nella società e

nel mondo del lavoro.

Il successivo Decreto Legge n. 4/2019 è stato emanato per stabilire quali

sono le disposizioni urgenti in materia sia di Reddito di cittadinanza (RdC), sia

di Pensione di cittadinanza (PdC), andandone quindi a stabilire quali sono i

soggetti beneficiari, la tipologia e l’importo del beneficio erogato, le modalità di

richiesta e di riconoscimento, le sanzioni e l’incentivo alle imprese.

Il Decreto ha subito variazioni in sede di conversione nella Legge 26 del 28

marzo 2019. Nel presente documento i dati sono aggiornati a quest’ultima

versione.

Reddito e pensione di cittadinanza

Entrambi sono stati istituiti con il D.L. 4/2019, all’art.1; oltre a quanto

descritto in riferimento al RdC, la Pensione di cittadinanza, inizialmente non

prevista dalla Legge di bilancio 2019, si ha nel caso di nuclei familiari composti

esclusivamente da uno o più componenti di età pari o superiore a 67 anni.

In caso di nuclei già beneficiari del RdC, la PdC decorre dal mese successivo a

quello di compimento del sessantasettesimo anno di età del componente più

giovane del nucleo.

Per la sola PdC, questa può essere concessa anche nel caso in cui uno o più

componenti del nucleo abbiano un’età pari o superiore a 67 anni e che

convivano esclusivamente con una o più persone in condizione di disabilità

grave o di non autosufficienza.

Beneficiari e requisiti per l’accesso

All’art.2 del D.L. 4/2019 sono stabiliti i beneficiari del RdC, che devono

possedere cumulativamente i seguenti requisiti, in riferimento a:

a) cittadinanza, residenza e soggiorno;

b) reddito e patrimonio;

c) godimento dei beni durevoli.

In riferimento al criterio a), il beneficiario richiedente il RdC per il proprio

nucleo deve cumulativamente essere:

in possesso della cittadinanza italiana o di Paesi facenti parte

dell’Unione europea, ovvero suo familiare, come indicato all’art.2 c.1 lett.

b) del D.Lgs. 30/2007, che sia titolare del diritto di soggiorno o di

soggiorno permanente, ovvero cittadino di Paesi terzi in possesso del

permesso di soggiorno Ue per soggiornanti a lungo periodo.

2

Sono considerati familiari nell’art.2 c.1 lett. b) del D.Lgs. 30/2007:

1) il coniuge;

2) il partner che abbia contratto con il cittadino dell'Unione un'unione

registrata sulla base della legislazione di uno Stato membro, qualora

la legislazione dello Stato membro ospitante equipari l'unione

registrata al matrimonio e nel rispetto delle condizioni previste dalla

pertinente legislazione dello Stato membro ospitante;

3) i discendenti diretti di età inferiore a 21 anni o a carico e quelli del

coniuge o partner di cui alla lettera b);

4) gli ascendenti diretti a carico e quelli del coniuge o partner di cui alla

lettera b); c) "Stato membro ospitante": lo Stato membro nel quale il

cittadino dell'Unione si reca al fine di esercitare il diritto di libera

circolazione o di soggiorno.

residente in Italia da almeno 10 anni, di cui gli ultimi 2 in modo

continuativo, considerati al momento della presentazione della richiesta

e per tutta la durata dell’erogazione del beneficio.

In riferimento al criterio b), il nucleo familiare deve possedere:

un valore ISEE inferiore a euro 9.360; in presenza di minori nel

nucleo va presentato l’ISEE minorenni; può essere accettato anche l’ISEE

corrente;

un valore del patrimonio immobiliare in Italia e all’estero, così

come riferito ai fini ISEE, non superiore a euro 30.000, con esclusione

dell’abitazione principale;

un valore del patrimonio mobiliare, sempre come definito ai fini ISEE,

non superiore a euro 6.000, aumentato di euro 2.000 per ogni

componente il nucleo successivo al primo, fino al massimo di euro

10.000; il limite viene ulteriormente aumentato di altri euro 1.000 per

ogni figlio successivo al secondo. In caso di presenza di componenti il

nucleo con disabilità, sempre come definita ai fini ISEE, i massimali sono

ulteriormente aumentati di euro 5.000; detto limite è aumentato a euro

7.500 per ogni componente con disabilità grave o non autosufficiente;

un valore del reddito familiare inferiore a euro 6.000 annui

moltiplicato per il corrispondente parametro della scala di

equivalenza, così descritta al comma 4:

o pari a 1 per il primo componente del nucleo;

o con un incremento di 0,4 per ogni ulteriore componente maggiore

di età, di 0,2 per ogni componente minore di età e fino a un

massimo di 2,1, ovvero di 2,2 nel caso in cui nel nucleo siano

presenti componenti in condizione di disabilità grave o di non

autosufficienza.

La soglia reddituale di euro 6.000 è aumentata a euro 9.360 se il nucleo

risiede in un immobile concesso in locazione, rilevabile dalla dichiarazione ISEE

presentata, e a euro 7.560 in caso di PdC.

3

In riferimento al criterio c) è stabilito che il componente del nucleo:

non deve essere intestatario a qualunque titolo di autoveicoli

immatricolati la prima volta nei 6 mesi antecedenti la richiesta, ovvero di

alcun autoveicolo di cilindrata superiore a 1.600 cc. o di motoveicoli di

cilindrata superiore a 250 cc., immatricolati la prima volta nei 2 anni

antecedenti la richiesta, con esclusione dei veicoli per disabili;

non deve essere intestatario a qualunque titolo di navi/imbarcazioni

da diporto.

Non deve esserci altresì, per il richiedente il beneficio, alcuna misura cautelare

personale, anche a seguito di convalida di arresto o di fermo, né alcuna

condanna definitiva intervenuta nei 10 anni antecedenti la richiesta per i delitti

previsti dall’art.7 c.3.

Sempre all’art.2 c.3 è stabilito inoltre che non può accedere al beneficio nei

12 mesi successivi alla data di dimissione, il componente dei nuclei

familiari disoccupato a seguito di dimissioni volontarie, fatte salve

quelle per giusta causa.

Il comma 1-bis stabilisce inoltre che i cittadini di Stati non UE devono

produrre apposita certificazione rilasciata dalla competente autorità

dello Stato, tradotta in italiano e legalizzata dall'autorità consolare

italiana per comprovare la composizione del nucleo familiare e per la

verifica dei requisiti reddituali e patrimoniali richiesti per la

presentazione del RdC.

Con la specifica al comma 1-ter: non è necessaria tale certificazione per i

cittadini aventi lo status di rifugiato politico, se le convenzioni internazionali

dispongono diversamente e nei casi in cui il soggetto sia cittadino di un Paese

ove sia oggettivamente impossibile recuperare tale documentazione (l'elenco di

tali Paesi verrà definito entro 3 mesi dall'entrata in vigore della Legge di

conversione del DL 4/2019).

In merito al nucleo familiare, si deve far riferimento a quanto disposto

ai fini ISEE dall’art.3 del DPCM n. 159/2013.

Con il D.L.4/2019, convertito con la Legge 25/2019:

i coniugi residenti nella stessa abitazione fanno parte del medesimo

nucleo anche se separati legalmente o divorziati. Se la separazione o il

divorzio sono avvenuti dopo il 1° settembre 2018, il cambio di residenza

deve essere certificato da apposito verbale della polizia locale;

il figlio maggiorenne non convivente con i genitori di età superiore a 26

anni, se fiscalmente a carico ai fini Irpef degli stessi, non è coniugato e

senza figli, fa parte del nucleo dei genitori.

Il beneficio economico

Modalità di calcolo, durata e decorrenza sono disciplinati dall’art.3 del

D.L.4/2019; il beneficio economico è costituito da 18 mensilità, erogate

mensilmente tramite una carta elettronica, e di importo variabile in base al

numero dei componenti del nucleo.

4

Nello specifico, il beneficio è composto da:

una componente che integra il reddito del nucleo fino a euro 6.000,

moltiplicati per la relativa scala di equivalenza. In caso di PdC l’importo è

aumentato a euro 7.560;

una componete ad integrazione del reddito dei nuclei residenti in

abitazioni in locazione, pari all’ammontare del canone annuo previsto nel

contratto dichiarato ai fini ISEE e fino al massimo di euro 3.360 annui

(massimo euro 280 mensili). In caso di PdC l’importo massimo per il

canone di locazione è di euro 1.800 annui (massimo euro 150).

In alternativa all’integrazione prevista per il canone di locazione, in

caso quindi di abitazione di proprietà, è possibile usufruire della componente

ad integrazione del reddito pari a un massimo di euro 1.800 (euro 150 mensili)

per far fronte al pagamento dell’eventuale rata di mutuo.

Il beneficio relativo al RdC non potrà comunque essere superiore

all’importo massimo di euro 9.360 annui (euro 780 mensili),

moltiplicato per il parametro della scala di equivalenza di riferimento e

ridotto per il valore del reddito familiare e non inferiore a euro 480

annui.

L’importo percepito, riconosciuto per un periodo massimo di 18 mesi, è

esente da Irpef e decorre dal mese successivo a quello della richiesta.

Il RdC può essere rinnovato, previa sospensione dell’erogazione per almeno un

mese prima del rinnovo; tale condizione non sussiste in caso di PdC.

Il comma 7 dell’art.3 del D.L. 4/2019 stabilisce che viene derogata al Ministero

del lavoro e delle politiche sociali, di concerto con il Ministero dell’economia e

delle finanze, da adottarsi entro sei mesi dall’entrata in vigore del D.L. citato,

la definizione delle modalità di erogazione del RdC, suddiviso per ogni singolo

componente maggiorenne del nucleo, a decorrere dall’affidamento del servizio

di gestione della Carta RdC.

Interruzione del beneficio e penalizzazioni

L’erogazione dell’importo può essere interrotta:

se dipende da ragioni diverse dall’applicazione di sanzioni; in tal caso il

beneficio può essere nuovamente richiesto per un periodo non superiore

al residuo non goduto;

se dipende da un maggiore reddito che derivi da una variazione della

condizione lavorativa del soggetto e se è decorso almeno un anno nella

nuova condizione, la nuova richiesta equivale a nuova richiesta.

Dal mese successivo alla data di entrata in vigore del D.L. 4/2019

l’importo percepito e non speso o non prelevato è sottratto nella

mensilità successiva, nella misura del 20% di quanto erogato.

Ogni semestre è effettuata la verifica dell’importo percepito e speso;

tale somma viene decurtata dalla disponibilità nella Carta RdC.

5

Come richiedere il beneficio

Innanzitutto va presentata Dichiarazione Sostitutiva Unica (DSU) ai fini

ISEE; l’INPS assocerà quindi l’ISEE presentata alla richiesta di RdC o PdC.

La domanda specifica può essere presentata:

a un CAF, che trasmetterà la richiesta direttamente all’ente in modalità

telematica;

a un Patronato;

a un Ufficio postale, in modalità cartacea, da ogni giorno 6 del mese, a

partire dal 6 marzo. Poste Italiane inseriscono direttamente la richiesta

sul portale del Ministero del Lavoro;

on line, direttamente dal sito www.redditodicittadinanza.gov.it, con le

credenziali SPID.

Nella fase iniziale i CAF dovevano trasmettere all’INPS le richieste entro il 15

aprile e l’INPS ne avrebbe comunicato l’esito dal 25 aprile al 3 maggio;

successivamente tutti i soggetti trasmettono le richieste all’INPS entro

dieci giorni dal ricevimento delle stesse.

Nella domanda va inserito il numero di cellulare o la casella di posta elettronica

del richiedente; l’INPS invierà comunicazione di accoglimento o di rifiuto

direttamente a tali recapiti.

Se la domanda è accolta, Poste Italiane invia una seconda comunicazione per

concordare il ritiro della Carta RdC e il Pin di riferimento. La carta sarà

intestata al soggetto richiedente il beneficio.

Una volta che la richiesta è accettata, ogni componente il nucleo deve

obbligatoriamente rendere la Dichiarazione di Immediata Disponibilità

al lavoro (DID).

Le verifiche per l’accoglimento della richiesta sono svolte direttamente

dall’INPS che ha tempo 5 giorni per controllare:

le informazioni contenute nella richiesta;

il possesso dei requisiti, sulla base delle informazioni presenti nei propri

archivi, acquisendo direttamente i dati dall’anagrafe tributaria, dal Pra e

da tutte le altre amministrazioni pubbliche coinvolte.

Sono invece i Comuni che devono comunicare all’INPS, previo controllo presso

le proprie anagrafi, la verifica dei requisiti di residenza e soggiorno.

La carta RdC/PdC

Come stabilito nell’art.5 comma 6 del D.L. in esame, l’importo è erogato

tramite il rilascio di un Carta RdC.

Il successivo comma 6 del predetto articolo indica che con la Carta è possibile:

effettuare alcune spese di beni di consumo;

pagare utenze;

prelevare mensilmente importi in contanti per un massimo di euro 100

moltiplicato per la scala di equivalenza di riferimento;

effettuare un solo bonifico mensile per il pagamento del canone di

locazione, se il nucleo abita in affitto;

effettuare un solo bonifico mensile per il pagamento della rata del

mutuo, se l’abitazione di proprietà è appunto gravata dal mutuo.

6

NON è possibile utilizzare l’importo per giochi che prevedono vincite in denaro.

Le movimentazioni della Carta RdC sono messe a disposizione per le verifiche

necessarie tramite il Ministero dell’economia e delle finanze.

La PdC potrà essere erogata anche in modalità diversa, mediante gli

strumenti in uso normalmente per l’erogazione delle pensioni.

Variazioni del nucleo o del reddito

In caso di variazioni sia in riferimento alla composizione del nucleo familiare,

sia in riferimento alla condizione occupazionale di uno o più componenti il

nucleo, è fatto obbligo di inviarne comunicazione tempestiva.

Variazioni relative alla composizione del nucleo familiare

In questo caso va presentata nuova DSU aggiornata e nuova successiva

richiesta di RdC/PdC, entro il termine di 2 mesi dalla variazione, pena la

decadenza del beneficio.

Qualora la variazione avvenga a seguito di nascita o decesso di uno dei

componenti il nucleo, va ripresentata la sola DSU.

Variazione delle condizioni occupazionali o patrimoniali

In questo caso viene rideterminato il beneficio economico, mediante la

presentazione del RdC/PdC– Com Ridotto o del RdC/PdC – Com Esteso;

a) se si viene a instaurare un nuovo rapporto di lavoro subordinato, il

maggior reddito, ai fini della determinazione del beneficio da erogarsi,

viene considerato nella misura dell’80% dal mese successivo in cui

avviene la variazione; la comunicazione va inviata all’INPS mediante la

presentazione del c.d. RdC/PdC – Com Ridotto entro 30 giorni

dall’avvenuta variazione;

b) anche nel caso in cui si avvii un’attività di lavoro autonomo o di impresa,

sempre a pena di decadenza del beneficio, questa va comunicata all’INPS

entro 30 giorni dall’inizio dell’attività. Il reddito in questo caso è

individuato secondo il principio di cassa come differenza tra i ricavi e i

compensi percepiti e le spese sostenute relative al trimestre precedente,

da comunicarsi in aggiornamento entro il giorno quindici del trimestre

successivo.

All’art. 3 del D.L. 4/2019 comma 11 è precisato, inoltre, che il soggetto

beneficiario ha l’obbligo di comunicare all’INPS, entro 15 giorni, ogni variazione

patrimoniale che comporti la perdita dei requisiti reddituali richiesti.

Pena la revoca del beneficio, quindi, ogni variazione del patrimonio che comporta

la perdita dei requisiti relativi al:

patrimonio immobiliare e quelle relative al possesso di beni

durevoli devono essere comunicate entro 15 giorni;

patrimonio mobiliare deve essere comunicata entro il 31 gennaio per l'anno

precedente, ove non già compresa nella DSU. Se la variazione dipende da

somme acquisite per donazione, successione o vincite, deve essere

comunicata entro 15 giorni dall'acquisizione.

Sempre pena la decadenza dal beneficio, se il nucleo familiare subisce delle

variazioni rispetto al nucleo risultante dall'Attestazione ISEE in corso di validità è

7

necessario ripresentare la DSU aggiornata entro 2 mesi dalla variazione. Se la

variazione non è dovuta a nascite o a decessi, è necessario compilare anche

una nuova domanda di RdC/PdC, in quanto la prestazione decade d'ufficio dal

mese successivo a quello di presentazione della DSU aggiornata.

RdC/PdC com – Ridotto

Il Modello RdC/PdC - Com Ridotto deve essere compilato al momento di

presentazione della domanda di RdC/PdC per comunicare lo svolgimento

di attività di lavoro subordinato, autonomo o d'impresa avviate PRIMA

della presentazione della domanda di RdC/PdC da parte dei componenti

del nucleo familiare (il cui reddito non è confluito nella dichiarazione ISEE in

quanto esso fa riferimento ai redditi anno 2017 e non considera gli eventuali

redditi percepiti successivamente).

Il Modello RdC/PdC - Com Ridotto deve pertanto essere presentato nel caso di:

DSU presentata dal 1° gennaio al 31 agosto 2019 per le attività

lavorative iniziate dopo il 1° gennaio 2017 e in corso alla data di

presentazione della domanda;

DSU presentata dal 1° settembre al 31 dicembre 2019 per le attività

lavorative iniziate a partire dal 1° gennaio 2018 e in corso alla data di

presentazione della domanda.

Attenzione: per il soggetto in Naspi non deve essere compilato il modello RdC

Com Ridotto in quanto la percezione della disoccupazione non è considerata come

inizio di un'attività lavorativa.

Il Modello RdC/PdC - Com Ridotto non può essere presentato tramite le Poste e

può essere contestuale alla presentazione della domanda di RdC/PdC (compilando

il quadro E con il numero dei componenti che hanno iniziato attività lavorativa

durante il periodo di riferimento dell'ISEE o successivamente ad esso). Se il

richiedente ha presentato la domanda di RdC/PdC tramite le Poste, dovrà recarsi

presso un CAF/Patronato per compilare il modello RdC/PdC - Com Ridotto entro 30

giorni dalla domanda, esibendo il protocollo INPS della domanda RdC/PdC e il

codice fiscale del richiedente il beneficio.

Per le attività di lavoro autonomo o d'impresa, il modello RdC/PdC - Com Ridotto

deve essere presentato per comunicare l'attività svolta e il reddito percepito del

trimestre; gli eventuali redditi dei successivi trimestri vanno comunicati sempre

tramite questo modello entro il giorno 15 del mese successivo al termine di ogni

trimestre solare (es. entro il 15 aprile va comunicata la situazione del primo

trimestre gennaio-marzo).

Quali redditi rientrano nel Modello RdC/PdC - Com Ridotto?

Per il lavoro dipendente deve essere comunicato il reddito lordo dell'anno solare

di svolgimento dell'attività lavorativa che l'INPS potrà recuperare solo dal mese di

aprile con il rilascio delle CU: finché non verrà rilasciata la CU aggiornata, i redditi

andranno autodichiarati dal richiedente. L'importo è calcolato moltiplicando la

retribuzione mensile per il numero di mesi in cui si prevede di lavorare,

effettuando così una stima del reddito che si presume di percepire. Tale maggior

8

reddito concorrerà alla determinazione del beneficio RdC/PdC nella misura

dell'80% dal mese successivo a quello di variazione.

Per il lavoro autonomo o d'impresa, il reddito è dato dalla differenza tra i

ricavi/compensi percepiti e le spese sostenute per l'esercizio dell'attività, relativi al

trimestre solare precedente a quello in corso all'atto della domanda. Tale maggior

reddito concorrerà alla determinazione del beneficio a partire dalla terza mensilità

successiva a quella di variazione (per le prime due mensilità il beneficio resta

invariato), e successivamente verrà aggiornato ogni trimestre avendo a

riferimento il trimestre precedente.

NON devono essere dichiarati i redditi da tirocinio, da attività socialmente utili, da

servizio civile, da contratto di prestazione occasionale e libretto famiglia (Circolare

INPS n. 43 del 20 marzo 2019).

I dati contenuti nel Modello RdC/PdC - Com Ridotto saranno utilizzati al fine di

aggiornare il valore degli indicatori economici del reddito familiare, ai fini del diritto

al beneficio e della definizione dell'ammontare del medesimo.

RdC/PdC com – Esteso

Il Modello RdC/PdC - Com Esteso deve essere presentato per comunicare lo

svolgimento di attività di lavoro subordinato, autonomo o

d'impresa avviate DOPO la presentazione della domanda di RdC/PdC, di

alcune particolari variazioni del nucleo avvenute dopo la presentazione

della domanda e di qualsiasi variazione del patrimonio immobiliare e/o di

possesso di beni durevoli intervenuta dopo rispetto a quella comunicata nella

dichiarazione ISEE che comporti il venir meno dei requisiti.

Per compilare questo modello il beneficio del RdC/PdC deve quindi essere già in

corso di erogazione.

Il Modello RdC/PdC - Com Esteso deve essere presentato entro 30 giorni

dall'evento a pena di decadenza dal beneficio, ossia:

in caso di avvio di attività di lavoro dipendente, autonomo o

d'impresa individuale o di partecipazione durante la fruizione del

RdC/PdC: dovrà essere indicato il reddito previsto per l'anno solare di

avvio dell'attività.

Solo per il lavoro autonomo o d'impresa, la comunicazione va rinnovata

entro il giorno 15 del trimestre successivo (es. entro il 15 aprile per il

trimestre gennaio-marzo), indicando il reddito percepito nel trimestre.

Per il lavoro dipendente deve essere comunicato il reddito lordo dell'anno

solare di svolgimento dell'attività lavorativa che l'INPS potrà recuperare solo

dal mese di aprile 2019 con il rilascio delle CU: finché non verrà rilasciata la

CU aggiornata, i redditi andranno autodichiarati dal richiedente. L'importo è

calcolato moltiplicando la retribuzione mensile per il numero di mesi in cui si

prevede di lavorare. Tale maggior reddito concorrerà alla determinazione del

beneficio RdC/PdC nella misura dell'80% dal mese successivo a quello di

variazione.

Per il lavoro autonomo o d'impresa, il reddito è dato dalla differenza tra i

ricavi/compensi percepiti e le spese sostenute per l'esercizio dell'attività,

relativi al trimestre solare in cui è stata avviata l'attività. Tale maggior

reddito concorrerà alla determinazione del beneficio a partire dalla terza

mensilità successiva a quella di variazione (per le prime 2 mensilità il

9beneficio resta invariato), e successivamente verrà aggiornato ogni

trimestre solare avendo a riferimento il trimestre precedente.

Non devono essere dichiarati i redditi da tirocinio, da attività socialmente

utili e da lavoro accessorio;

se l'attività lavorativa già comunicata si protrae nel corso

dell'anno solare successivo: entro il mese di gennaio deve essere

dichiarato il reddito presunto per l'anno solare successivo (es. se in sede

di domanda presentata a settembre 2019 è stata dichiarata l'attività di

lavoro dipendente che si protrae nel 2020, si deve compilare il modello

RdC/PdC - Com Esteso entro il mese di gennaio 2020);

in caso di componenti nel nucleo che dopo la presentazione della

domanda RdC/PdC:

o risultano in stato detentivo o ricoverati in istituti di cura di lunga

degenza o in altre strutture residenziali a totale carico dello Stato o

di altra pubblica amministrazione;

o hanno cessato lo stato detentivo o di ricovero;

in caso di dimissioni volontarie dal lavoro, ad eccezione di quelle

per giusta causa, di uno o più componenti del nucleo;

in caso di variazione del patrimonio immobiliare e dei beni

durevoli intervenuta dopo il periodo considerato nella dichiarazione

ISEE in corso di validità che comporti il venir meno dei requisiti per la

richiesta del RdC/PdC. Tali variazioni vanno comunicate entro 15 giorni

dal loro verificarsi.

Patti per il lavoro e per l’inclusione sociale

Condizioni necessarie, in capo ai soggetti maggiorenni componenti del nucleo,

per usufruire del RdC sono la Dichiarazione di Immediata Disponibilità al

lavoro e la sottoscrizione del Patto per il lavoro ovvero del Patto per

l’inclusione sociale.

Trattasi sostanzialmente di un percorso personalizzato di accompagnamento

all’inserimento lavorativo e all’inclusione sociale, che prevede attività al

servizio della comunità, di riqualificazione professionale, di completamento

degli studi.

Tali dichiarazioni, inclusa la D.I.D. non devono essere rese da:

componenti il nucleo minorenni;

componenti il nucleo già occupati o frequentanti un regolare corso di

studi o di formazione;

soggetti titolari di pensione diretta o che siano di età pari o superiore a

65 anni;

componenti con disabilità, definita ai sensi della L. 68/1999, qualora non

sia previsto il collocamento mirato. I componenti con disabilità possono

manifestare la loro disponibilità al lavoro ed essere destinatari di offerte

di lavoro alle condizioni e con le tutele previste dalla Legge n. 68 del 12

marzo 1999;

componenti con carichi di cura (c.d. Caregiver) se nel nucleo familiare vi

sono bambini di età inferiore a 3 anni o familiari con disabilità grave o

non autosufficienza, come definita a fini ISEE: la valutazione di tale

esclusione è a cura del centro per l'impiego;

10SCOPRI IL NUOVO SOFTWARE 730 ONLINE! RISPARMIA TEMPO E DENARO! • Compilazione guidata del modello 730 • Importazione e confronto dati da precompilato • Verifiche audit per evitare errori e sanzioni • Assistenza e formazione gratuite • Conservazione sostitutiva gratuita degli allegati • Archivi centralizzati e nessun backup necessario

su valutazione dei centri per l'impiego, possono essere esonerati i

lavoratori con reddito da lavoro dipendente o autonomo aventi

un'imposta lorda pari o inferiore alle detrazioni da lavoro di cui all'art. 13

DPR 917/1986 e coloro che frequentano corsi di formazione, oltre a

ulteriori fattispecie identificate in sede di Conferenza unificata di cui

all'art 18 D.Lgs. 281/1997.

Rimane comunque possibile per il soggetto disabile la possibilità di richiedere

l’adesione a un percorso personalizzato di accompagnamento all’inserimento

lavorativo e all’inclusione sociale. Può inoltre manifestare la disponibilità al

lavoro ed essere destinatario di offerte di lavoro.

Pertanto, se non esonerati e non esclusi dagli obblighi, i percettori del RdC

devono stipulare presso i centri per l’impiego il c.d. Patto per il lavoro che li

impegna ad accettare almeno una di tre offerte di lavoro congrue. In caso di

rinnovo del beneficio, deve essere accettata, a pena di decadenza dal

beneficio, la prima offerta utile di lavoro congrua.

Sono ritenute congrue le offerte di lavoro che presentano le seguenti

caratteristiche:

nei primi 12 mesi è congrua un’offerta entro i 100 chilometri di distanza

dalla residenza del beneficiario o raggiungibile con i mezzi pubblici entro

massimo 100 minuti, in caso di prima offerta; entro 250 chilometri di

distanza per la seconda offerta, ovvero ovunque collocata nel territorio

nazionale in caso di terza offerta;

trascorsi i primi 12 mesi di fruizione del beneficio, è ritenuta congrua se

entro 250 chilometri di distanza per la prima e la seconda offerta ovvero

ovunque collocata nel territorio nazionale in caso di terza offerta;

in caso di rinnovo del beneficio, è ritenuta congrua un’offerta ovunque

collocata nel territorio nazionale;

nel solo caso in cui nel nucleo siano presenti soggetti disabili, così come

definiti ai fini ISEE, l’offerta è congrua se non eccede la distanza di 100

chilometri dalla residenza del beneficiario;

nel solo caso in cui nel nucleo siano presenti minori, anche se di genitori

legalmente separati, l’offerta è congrua se non eccede la distanza di 250

chilometri dalla residenza del beneficiario. Tale circostanza è attuabile nei

primi 24 mesi dall’inizio del beneficio, anche in caso di rinnovo dello

stesso.

Il comma 9-bis dell’art.4 specifica all’art.25 c.1 lett. d) del D.Lgs. 150/2015

che i beneficiari del RdC dovranno accettare la proposta di lavoro solo

se la retribuzione supera del 10% il limite massimo del beneficio

fruibile; in tale modo il reddito da lavoro dovrà essere almeno di euro

858 mensili.

I soggetti che richiedono i benefici, maggiorenni di età superiore a 26 anni e

non titolati di un patto per l’inclusione sociale valido, entro 30 giorni dal

riconoscimento sono convocati dai servizi comunali per il contrasto alla

povertà.

Nel caso in cui non vi siano le condizioni per la sottoscrizione del patto per il

lavoro, come sopra specificato, i beneficiari devono sottoscrivere un patto per

l’inclusione sociale con i centri per l’impiego e i servizi sociali e territoriali

competenti.

11In questo caso il soggetto è obbligato a dare la propria disponibilità ai progetti

del Comune per un massimo di 8 ore settimanali, aumentabili fino a un

massimo di 16 con il consenso delle parti.

Come indicato nell’art.6 del D.L. in esame, sono istituite 2 piattaforme nelle

quali Comuni e centri per l’impiego comunicano irregolarità e anomalie

riscontrate, rispettivamente presso l’ANPAL e presso il Ministero del lavoro e

delle politiche sociali.

Sanzioni

Come indicato all’art.7, le sanzioni previste sono di carattere penale e di

revoca del beneficio.

1- Sanzioni penali

a) È prevista la reclusione da 2 a 6 anni per chi rende o utilizza dichiarazioni

o documenti falsi o attestanti cose non vere, ovvero ometta informazioni

dovute, con lo scopo di ottenere il beneficio;

b) è prevista la reclusione da 1 a 3 anni per chi omette la comunicazione di

variazione del reddito o del patrimonio come da normativa vigente.

Chi subisce la condanna in via definitiva per i reati di cui sopra, per truffa

aggravata per il conseguimento di erogazioni pubbliche (art. 640-bis cp),

per associazioni con finalità di terrorismo anche internazionale o di eversione

dell'ordine democratico (art. 270-bis cp), per attentato per finalità

terroristiche o di eversione (art. 280 cp), per sequestro di persona a scopo di

terrorismo o di eversione (art. 289-bis cp), per associazioni di tipo mafioso

anche straniere (art. 416-bis cp), per scambio elettorale politico-mafioso (art.

416-ter cp) e per strage (art. 422 cp) è prevista la revoca immediata da parte

dell'INPS del beneficio con efficacia retroattiva e l'obbligo per il beneficiario di

restituire quanto indebitamente percepito, con impossibilità di richiedere il

beneficio prima dei 10 anni dalla condanna.

2- Revoca del beneficio

La revoca – non retroattiva – viene inflitta quando uno dei membri del

nucleo:

o non effettui la Dichiarazione di Immediata Disponibilità al lavoro;

o non sottoscriva il Patto per il lavoro ovvero il Patto per l’inclusione

sociale;

o non partecipi senza giustificato motivo alle iniziative di carattere

formativo o di riqualificazione;

o non aderisca ai progetti del Comune, se istituiti;

o rifiuti 3 offerte di lavoro congrue, ovvero rifiuti un’offerta congrua in

caso di rinnovo del beneficio;

o non comunichi le variazioni reddituali o patrimoniali o effettui

comunicazioni mendaci allo scopo di ottenere il beneficio previsto;

o non presenti DSU aggiornata, in caso di variazione del nucleo

familiare;

o sia trovato occupato in attività lavorativa dipendente, co.co.co o

autonoma o d’impresa, in caso di ispezioni, e non l’abbia comunicato;

o abbia percepito un RdC in misura superiore al dovuto, presentando

DSU mendace.

123- Riduzioni all’importo percepito

o Mancata presentazione anche di un solo membro del nucleo alle

convocazioni dei centri per l’impiego e dei servizi competenti dei

Comuni, senza giustificato motivo;

o mancata presentazione senza giustificato motivo alle iniziative di

orientamento;

o mancato rispetto degli impegni previsti nel Patto per l’inclusione

sociale in riferimento ai corsi di istruzione e formazione da parte del

componente minorenne, o agli impegni di prevenzione e cura per la

tutela della salute.

4- Sospensione dell'erogazione del beneficio

o In caso di beneficiario o richiedente sottoposto a misura cautelare,

anche a seguito della convalida di arresto o del fermo;

o in caso di condannato con sentenza non definitiva per i delitti di cui

all'art. 7 comma 3;

o in caso di beneficiario o richiedente dichiarato latitante o che si è

sottratto volontariamente all'esecuzione della pena.

I provvedimenti di sospensione sono adottati con effetto non retroattivo dal

giudice che ha emesso la misura cautelare, che ha emesso la sentenza di

condanna non definitiva, che dichiarato la latitanza o dal giudice dell'esecuzione

che ha emesso l'ordine di esecuzione della pena.

I provvedimenti di sospensione vengono comunicati entro 15 giorni

dall'autorità giudiziaria all'INPS.

La revoca della sospensione è ammessa se vengono meno le condizioni che

l'hanno determinata. La revoca è disposta dallo stesso giudice che l'ha disposta.

Per ottenere nuovamente l'erogazione del beneficio, l'interessato dovrà presentare

domanda all'INPS allegando il provvedimento di revoca della sospensione, e il

diritto al ripristino dell'erogazione decorre dalla data di presentazione della

domanda, senza avere effetto retroattivo sugli importi maturati nel periodo di

sospensione.

Nei casi sopra citati può essere richiesto nuovamente il beneficio dopo

18 mesi dalla revoca o decadenza, ovvero dopo 6 mesi in caso di

minorenni presenti nel nucleo.

L’irrogazione e il recupero delle sanzioni non penali previste è in capo all’INPS

che riversa gli importi allo Stato per la riassegnazione al Fondo per il Reddito di

Cittadinanza.

Responsabili invece delle verifiche e dei controlli anagrafici sono i Comuni.

Incentivi all’assunzione

All’art.8 del D.L. 4/2019 sono introdotti gli incentivi all’assunzione di seguito

elencati in capo ai datori di lavoro privati, anche in caso di contratti di

apprendistato:

esonero dal versamento contributivo per un periodo minimo di 5

mesi e massimo pari alla differenza tra i 18 mesi e il periodo di fruizione

del beneficio, con aggiunta di una ulteriore mensilità in caso di

assunzione di donne o di soggetti svantaggiati, a favore dei datori di

13lavoro che assumono a tempo pieno e indeterminato un lavoratore

percettore del RdC;

incentivo pari al 50% del beneficio spettante al lavoratore, per un

minimo di 6 mesi e un massimo pari alla differenza tra i 18 mesi e il

periodo di fruizione, a favore sia del datore di lavoro sia del soggetto che

ha erogato la formazione;

se entro i primi 12 mesi di fruizione del RdC viene avviata attività di

impresa, professionale o una società cooperativa, può essere erogato un

importo pari a 6 mesi di indennità, nel limite massimo di euro 780

mensili.

Nei primi due casi, l’agevolazione è concessa se:

a. l’assunzione sia a tempo indeterminato;

b. si realizzi un incremento occupazionale netto del numero dei dipendenti a

tempo indeterminato;

c. sia rispettato il regime de minimis;

d. siano rispettati i principi generali per il riconoscimento dei benefici

contributivi;

e. siano rispettati gli obblighi per il collocamento delle persone disabili.

In caso di licenziamento effettuato nei 36 mesi successivi

all’assunzione, salva la giusta causa, il datore di lavoro è tenuto alla

restituzione dell’incentivo fruito, maggiorato delle sanzioni per il

tardivo versamento dei contributi.

Casi particolari

1. Il reddito di cittadinanza (RdC) risulta compatibile con il reddito di

inclusione (ReI)?

No. La modifica è contenuta nell’art.11 del D.L. 4/2019 che ha apportato

variazioni al D.Lgs. 147/2017 istituente il ReI.

Si specifica che la domanda ReI non potrà più essere richiesta dal mese di

marzo 2019 e che non sarà più riconosciuta dal 1° aprile 2019.

I soggetti cui il ReI è stato riconosciuto prima di tale data continueranno a

ricevere l’erogazione prevista, fatta salva la facoltà di presentare domanda per

il RdC.

Ne consegue che dal 1° aprile 2019 è quasi totalmente abrogato il Capo II del

D.Lgs. 147/2017 - ne rimangono in vigore, seppure con modifiche sostanziali

gli artt. 5, 6, 7 e 10. Rimangono in vigore anche il Capo III, dedicato al

riordino delle prestazioni assistenziali finalizzate al contrasto alla povertà, e il

Capo IV, dedicato al rafforzamento del coordinamento degli interventi in

materia di servizi sociali.

2. È possibile inviare richiesta di RdC in presenza di NASpI e DISCOLL?

Sì. L’art. 2 al comma 8 stabilisce che il RdC è compatibile con il godimento

della NASpI e della DISCOLL o di qualsiasi altro strumento di sostegno al

reddito per la disoccupazione involontaria.

Per il riconoscimento, il reddito percepito dalla NASpI rileva come previsto dalla

normativa ISEE.

143. Cos’è l’assegno di ricollocazione?

Trattasi di un assegno erogato ai soggetti disoccupati percettori della NASpI

per più di 4 mesi e ai lavoratori coinvolti negli Accordi di ricollocazione

rientranti negli ambiti e profili a rischio di esubero, previsti dall’Accordo stesso.

Trattasi di un importo esente da Irpef e contribuzione previdenziale, stabilito in

base al profilo personale di occupabilità e spendibile nei centri per l’impiego o

presso i soggetti privati accreditati, per ottenere un servizio di assistenza nella

ricerca di un’occupazione. Ha una durata di 6 mesi e deve essere richiesto dal

soggetto disoccupato entro 2 mesi dalla data di rilascio dell’assegno di

disoccupazione, a pena di decadenza dello status di disoccupato e della

prestazione relativa.

4. L’assegno di ricollocazione è compatibile con il RdC?

A seguito dell’entrata in vigore del D.L. 4/2019 dal portale ANPAL, dal quale

potevano essere inviate le richieste per il reddito di ricollocazione, è stata

disabilitata tale possibilità.

Tale circostanza avviene a seguito di quanto indicato nell’art.9 comma 7 del

D.L. 4/2019 che dispone la sospensione fino al 31 dicembre 2021 dell’assegno

di ricollocazione. Gli assegni già emessi continueranno ad avere efficacia fino al

termine di assistenza previsto; per maggiori informazioni il contribuente potrà

contattare il numero unico del lavoro 800.00.00.39 o inviare una mail a

info@anpal.gov.it

Tabelle riassuntive

1- Parametri della scala di equivalenza

1 per il primo componente il nucleo familiare

+ 0,4 per ogni altro componente il nucleo maggiorenne

+ 0,2 per ogni altro componente il nucleo minorenne

2,1 indicatore massimo

2,2 indicatore massimo in caso di soggetti gravemente disabili o non

autosufficienti

2- Importi erogabili

Reddito di cittadinanza una componente fino al massimo di euro 6.000

massimo 9.360 moltiplicata per il parametro della scala di

importo minimo 480 equivalenza

una componente in caso di locazione fino al

massimo di euro 3.360; euro 1.800 in caso di

mutuo per casa di proprietà

Pensione di cittadinanza una componente fino al massimo di euro 7.560

massimo 9.360 moltiplicata per il parametro della scala di

importo minimo 480 equivalenza

una componente in caso di locazione/mutuo fino

al massimo di euro 1.800

15a) Come si calcola il reddito del nucleo familiare

FC8 reddito complessivo ai fini Irpef

più FC4 reddito assoggettato a ritenuta a titolo d’imposta o a imposta

sostitutiva

più FC4 tutti gli altri redditi indicati, ad eccezione dei trattamenti

assistenziali, previdenziali, indennitari non soggetti a Irpef e non

erogati dall’INPS

più FC5 assegni percepiti per il mantenimento dei figli

più reddito figurativo del patrimonio mobiliare del nucleo

meno FC8 trattamenti erogati dall’INPS

b) Come si ottiene il patrimonio mobiliare del nucleo familiare

Soglia in euro componenti il nucleo

6.000 un solo componente

8.000 due componenti

10.000 tre o più componenti

+ 1.000 per ogni figlio a partire dal terzo

+ 5.000 per ogni componente con disabilità

ovvero 7.500 per ogni componente in condizioni di disabilità grave o

di non autosufficienza come definita a fini ISEE

c) Come si ottiene il patrimonio immobiliare del nucleo familiare

valore ai fini Imu diverso dalla casa di abitazione in riferimento alla

quota posseduta come da ISEE

meno la quota capitale residua del mutuo dell’immobile diverso dalla

casa di abitazione come da ISEE

più altri immobili indicati nell’ISEE al valore ai fini Imu della quota

posseduta

16Esempi di calcolo

Calcolo del reddito familiare

Per il calcolo del reddito familiare del RdC/PdC si deve far riferimento all’art.4

c.2 del DPCM 159/2013; il reddito viene determinato sottraendo eventuali

trattamenti assistenziali inclusi nell’ISEE e aggiungendo i trattamenti

assistenziali in corso di godimento da parte dei componenti il nucleo familiare,

fatta eccezione per le prestazioni non sottoposte alla prova dei mezzi. Non

rilevano, nel valore dei trattamenti assistenziali, le erogazioni riferite ad

arretrati, le eventuali riduzioni nella compartecipazione al costo di servizi e le

esenzioni/agevolazioni per il pagamento di tributi, le erogazioni a fronte di

rendicontazione di spese sostenute e le erogazioni in forma di buoni servizio

(art.2 c. 6 del D.L. 4/2019, così come modificato dalla Legge 26/2019).

Il nucleo deve possedere un valore del reddito inferiore a euro 6.000 annui per

l’RdC, aumentato a euro 7.560 per la PdC e deve essere moltiplicato per il

corrispondente parametro della scala di equivalenza ai fini RdC/PdC. L’importo

è aumentato a euro 9.360 nel caso in cui il nucleo familiare risieda in

abitazione concessa in locazione.

Una volta presentata la DSU e ricevuta l’attestazione, ai fini del calcolo per

l’accesso al beneficio, il reddito familiare deve essere calcolato secondo i

parametri indicati nella tabella a).

Esempio

Si consideri un nucleo familiare composto da padre, madre e figlio

maggiorenne, che abitano in immobile concesso in locazione.

Il reddito familiare ai fini del RdC deve essere inferiore a euro 16.848, cioè

euro 9.360 (limite massimo in caso di locazione) x 1,8 (scala di equivalenza

pari a 1 per il dichiarante + 0,4 per ogni altro componente maggiorenne).

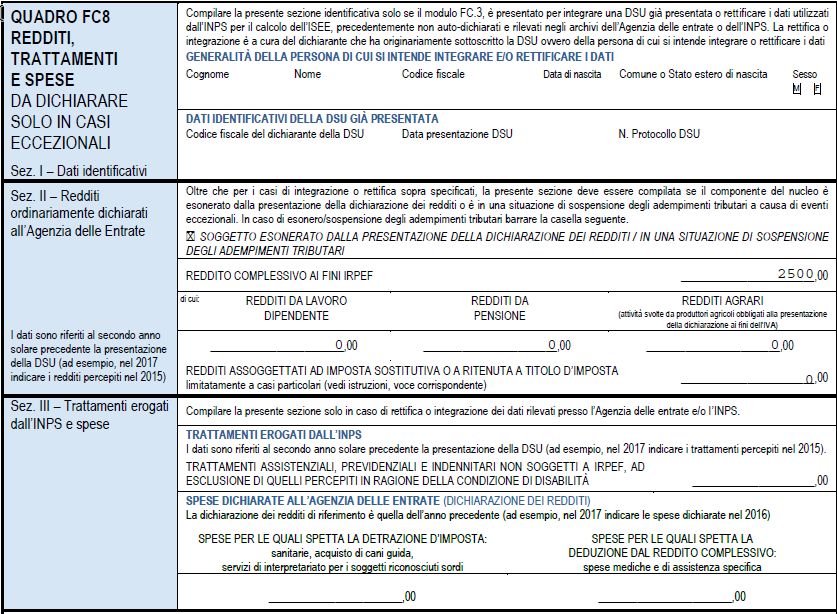

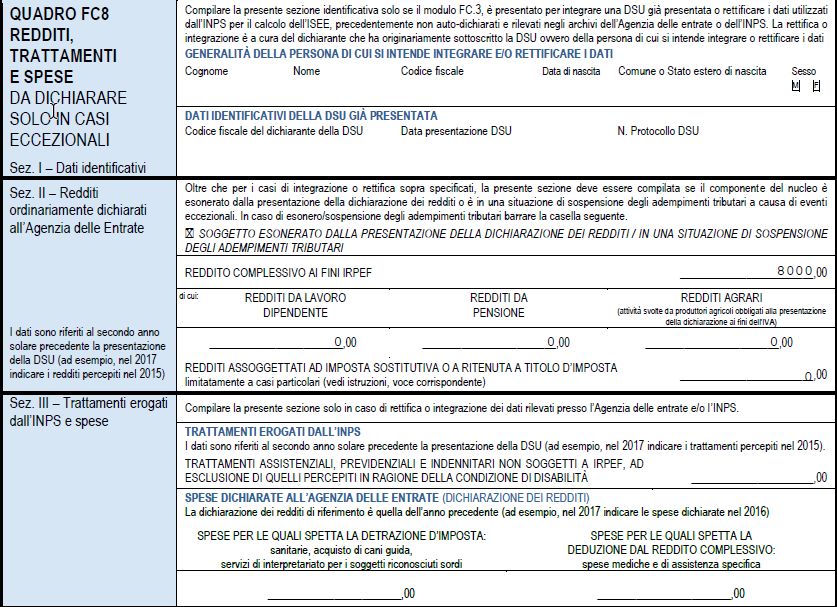

L’ISEE del nucleo è così composta:

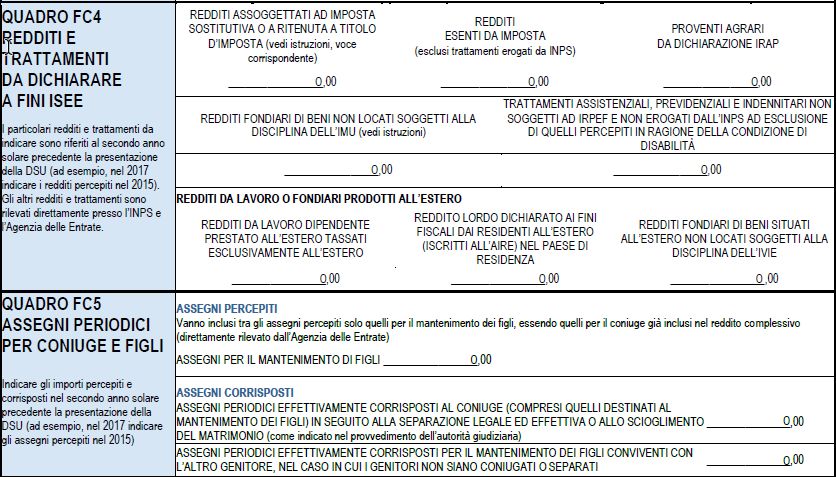

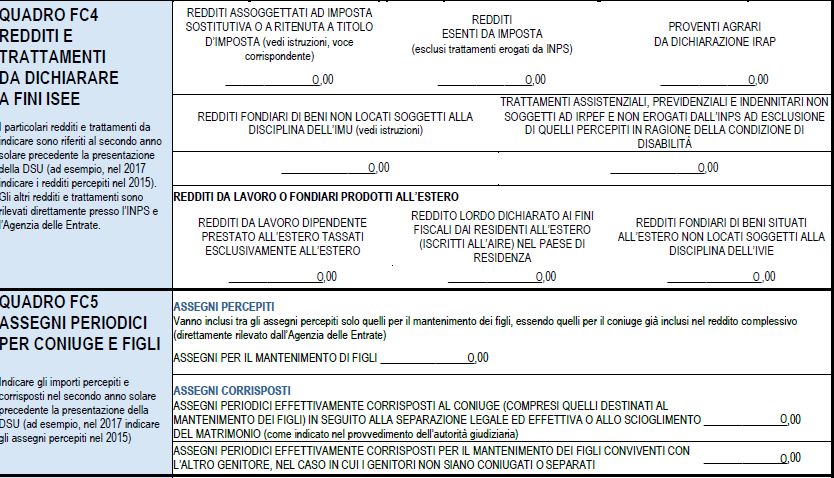

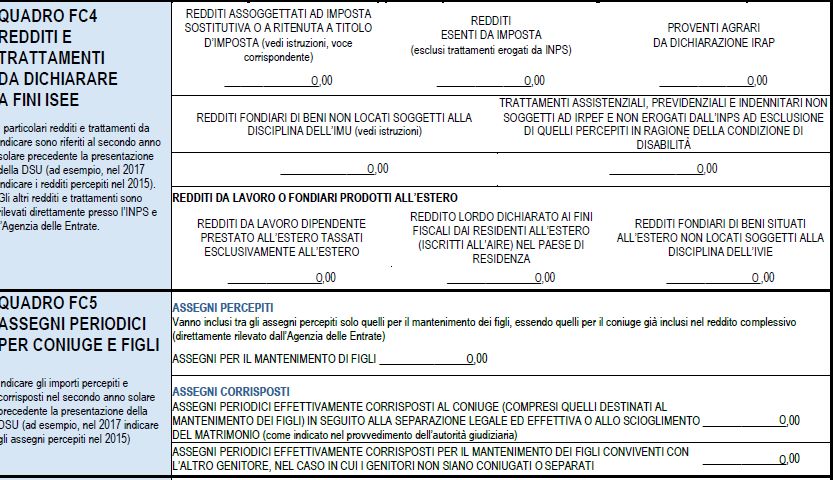

1718

Il reddito del nucleo è pari a euro 10.123,64, calcolato in base alla somma dei

redditi indicati in FC8 (2.500+8.000) + reddito figurativo del patrimonio

mobiliare (11,64) – 388 (trattamenti erogati dall’INPS)

Il reddito calcolato è inferiore alla soglia di euro 16.848; in questo

caso il nucleo potrà richiedere il RdC.

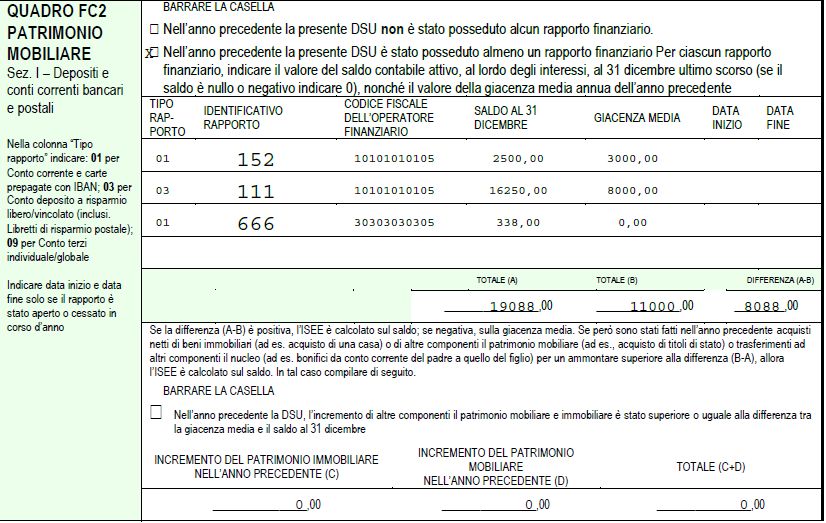

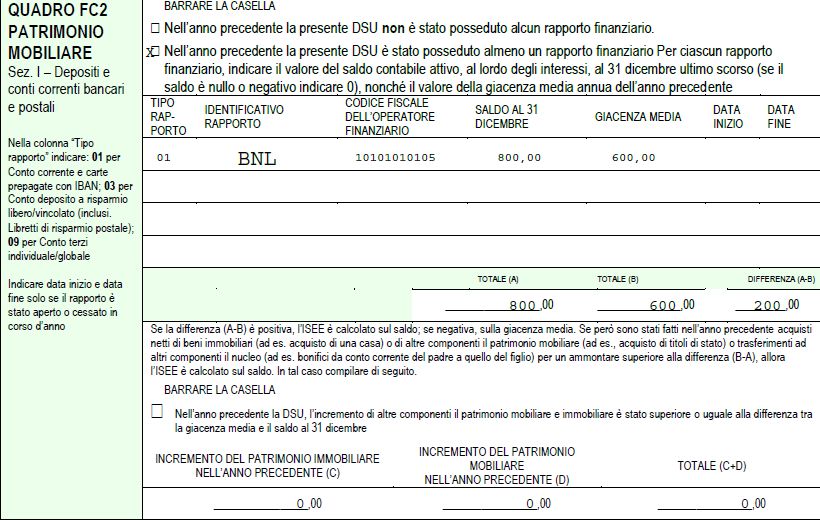

19Calcolo del patrimonio mobiliare

Per accedere al RdC/PdC il patrimonio mobiliare calcolato in base a quanto

stabilito dall’art.2 c. 1, lett. b) n. 3) del D.L. 4/2019, così come modificato

dalla Legge 26/2019), così come indicato nella tabella b).

Esempio

Si consideri un nucleo familiare composto da padre e figlio maggiorenne

gravemente disabile.

In FC2 della dichiarazione ISEE sono presenti i seguenti dati:

20Ai fini RdC, il nucleo deve possedere un patrimonio mobiliare inferiore a euro

15.500, composto da euro 8.000 (per due componenti) + euro 7.500 (per il

componente gravemente disabile).

Sommando i dati presenti nella DSU, il patrimonio mobiliare è pari a euro

11.611, calcolato in base alla somma dei dati presenti in FC2 (11.000 + 600 +

11).

Essendo inferiore alla soglia di riferimento, il nucleo può richiedere il

RdC.

Calcolo del patrimonio immobiliare

Per accedere al RdC/PdC il nucleo deve possedere un valore del patrimonio

immobiliare in Italia e all’estero, così come riferito ai fini ISEE, non superiore a

euro 30.000, con esclusione dell’abitazione principale, come definito in tabella

c); (art.2 c. 1, lett. b) n.2 del D.L. 4/2019, così come modificato dalla Legge

26/2019).

21Esempio

Un nucleo familiare presenta in DSU la seguente situazione del patrimonio

immobiliare.

La somma del patrimonio è data da 970+1.012+5.544+33.432-12.000 ed è

pari a euro 28.958.

L’importo calcolato è inferiore alla soglia ammessa di euro 30.000 e

pertanto il nucleo può richiedere il RdC.

Leggi e documenti di riferimento

Decreto Legge n. 4 del 28 gennaio 2019 a seguito delle modifiche

introdotte dalla Legge di conversione

Manuale INPS per il Reddito di Cittadinanza e la Pensione di Cittadinanza

sito del Ministero del Lavoro e delle Politiche Sociali

DPCM 159/2013

Modello INPS

Modello RdC/PdC-Com

Modello RdC/PdC-Com Esteso

Circolare INPS n. 43 del 20 marzo 2019

22Puoi anche leggere