Private Banker Edoardo Momini

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Private Banker Edoardo Momini

L’agricoltura

aggiunge ricchezza

alla terra.

I frutti del nostro

lavoro…

La finanza

aggiunge ricchezza

alla persona.

Chi sono?

Edoardo Momini

Private Banker di Banca Fideuram

I MIEI NUMERI:

32

Gli anni dedicati alla mia professione

150

Nuclei famigliari

60

Milioni di portafoglio

LA PIANIFICAZIONE FINANZIARIA

DELLA FAMIGLIA

• Individua le REALI esigenze sia ATTUALI che FUTURE

• Permette un’analisi del patrimonio e del reddito e ne misura

lo stato di salute

Si definiscono così strategie precise di

investimento funzionali al raggiungimento degli

obiettivi

Ø Un viaggio verso l’autonomia finanziaria

Ø Evitare la distruzione della ricchezza

PREVIDENZA O IMPREVIDENZA?

OBIETTIVO:

Proteggere il proprio patrimonio dai rischi

finanziari e non finanziari

EXTRA RENDIMENTO

INVESTIMENTO

PREVIDENZA

RISERVA

LIQUIDITA’

TUTELA PATRIMONI E

FAMIGLIA:

• Continuità patrimoniale

• Protezione persone

• Protezione reddito

IL BILANCIO FAMILIARE

ENTRATE SPESE

Entrate Fisse Spese Fisse

Stipendio Marito Affitto abitazione

Stipendio Moglie Rata Mutuo

Redditi da lavoro autonomo Spese condominio

Redditi da capitale Riscaldamento

Interessi e cedole Bollette casa

Assegno pensione Auto e Moto (ass. e tasse)

Rendite Varie Assicurazione abitazione

Dividendi Assicurazioni sanitarie

Affitti Debiti extra mutui

Tasse sulle proprietà

Inps

Altro

Totale entrate fisse 0,00 Totale Spese Fisse 0,00

Entrate Variabili Spese Variabili

Totale ENTRATE 0,00 Totale SPESE 0,00

TOTALE ENTRATE - TOTALE SPESE=

0,00

SURPLUS O DEFICIT TOTALE=

IL

PATRIMONIO FAMILIARE

ATTIVITA' PASSIVITA'

Attività a Breve Termine Debiti Personali

C/C Banca Prestiti

C/C postale Rate Acquisti

C/C on line Mutui

Bot Carte di Credito

Fondi Liquidità Tasse da pagare

Fondi Monetari Scoperto di C/C

Pct

Etf

Attività a M/L Termine

Ctz, Cct e Btp

Obbligazioni

Casa di residenza

Casa vacanze

Quote multiproprietà

Buoni postali fruttiferi

Fondi obbligazionari

Totale Attività: 0,00 Totale Passività: 0,00

TOTALE ATTIVITA' -TOTALE DEBITI=

0,00

RICCHEZZA NETTA=

L’obbiettivo:

PIANIFICAZIONE PATRIMONIALE

DELLA FAMIGLIA

PIANIFICAZIONE

FINANZA ED EMOZIONI

FINANZIARIA

PREVIDENZA O

IMPREVIDENZA?

FINANZA AL PIANIFICAZIONE FISCALE

FEMMINILE e IMMOBILIARE

PIANIFICAZIONE

SUCCESSORIA E DEGLI

ASSET

PREVIDENZA O IMPREVIDENZA?

Eroga Previdenza

Eroga AssistenzaMA COS’È LA PENSIONE?

€ dal 1° mese

BisogniMA COS’È LA PENSIONE?

100% PENSIONATI SI

Ma non la sanno valutare

2/3 ITALIANI NO

70% GIOVANI NO• Non si conosce come funziona il sistema

• Come si crea una pensione

• Come la si calcola

• Perché è necessaria la Previdenza

ComplementareCI SONO ALTRI INTERESSI CHE FANNO PROVARE EMOZIONI

PERCHE’ E’ IMPORTANTE (VITALE)

LA PENSIONE?

61 milioni di abitanti

16,3 milioni di pensionati

23,3 milioni di prestazioni

UNA per famiglia UNA ogni 2,5 abitantiUNA REALTA’

La metà, quasi, degli italiani vive di PENSIONE

• CHI PAGA?

1°

• COSTO?

• 280 miliardi di spesa pubblica:

2° • 2/3 per pensioni

• 1/3 per assistenza

3° • PREVIDENZA COMPLEMENTARE?

• 7 miliardi circaDI CHI E’ LA RESPONSABILITA’?

Chiediamo allo Stato

Debito Pubblico + soldi per le Pensioni

2.214,9 miliardi + soldi per la Sanità

a febbraio 2016 + soldi per Assistenza

a invalidi e bisognosiE’ UN PROBLEMA: 80 MILIARDI DI INTERESSI

(5% PIL ) IMPEDISCONO

Brevetti

Tolgo il FUTURO ai

giovani che lo abiterannoNEL 2014 SU 826 MILIARDI DI SPESA TOTALE (INTERESSI

SU DEBITO COMPRESI) NE SONO STATI SPESI BEN IL 53%

TRA:

Ø Pensioni

Ø Sussidi

Ø Sanità

Ø Assistenza

Ø Provvidenze varieIL DEBITO CRESCE

2013 2.068 Miliardi

2014 2.134 + 66 Miliardi

Miliardi

2015 2.169,9 + 35 Miliardi

Miliardi

Feb. 2016 2.214,9

MiliardiDEBITO PUBBLICO ITALIA

SPESE SUPERIORI ALLE ENTRATE

133% Rapporto tra Debito Pubblico e PIL

PAESE DP / PIL 2015 PAESE DP / PIL 2015

GIAPPONE 245,90 GRECIA 196,95

GRECIA 196,95 ITALIA 133,11

ERITREA 137,60 PORTOGALLO 127,80

ITALIA 133,11 BELGIO 106,75

LIBANO 132,40 CIPRO 106,37

PORTOGALLO 127,80 IRLANDA 100,63

JAMAICA 124,84 SPAGNA 98,60DEBITO PUBBLICO ITALIA Finanziato da emissioni di Titoli di Stato Ø Matusalem Bond …………in arrivo a 50 anni Il 65% circa è detenuto da Istituzioni, Banche, Cittadini.

TUTTI DOVREBBERO ESSERE

CONSAPEVOLI

della pericolosità della nostra situazione anche se non se ne

parla o addirittura viene negata.

2010 disavanzo per pensioni e assistenza 68.715 miliardi

2014 disavanzo per pensioni e assistenza 93.000 miliardi

1980-2014 debito accumulato di 1.535,4 miliardi pari al 72%

dell’intero debito pubblico per il pagamento delle pensioni.

1980 = debito / PIL 55%

2014 = debito / PIL 132,3%BASSE PENSIONI

7 milioni di pensionati beneficiano di

integrazione fornita dallo Stato ricevendo

l’assegno sociale il cui importo annuo (2016)

è pari a 5.824,91 € ovvero 448,07 € per 13

mensilità.

Abbiamo visto prima che lo Stato

dovrebbe «aiutare» i bisognosi.MENO DELLA META’ DELLA POPOLAZIONE

ITALIANA PAGA LE TASSE

REDDITO NUMERO

COMPLESSIVO € CONTRIBUENTI ANNO

IMPOSTA

Fino a 7.500 10.338.712

2013

Da 7.500 a 15.000 8.740.989

Da 15.000 a 20.000 6.283.412

Da 20.000 a 35.000 11.157.844

36.520.957

Da 35.000 a 55.000 2.827.441

Da 55.000 a 100.000 1.225.859

Da 100.000 a 200.000 339.217

Sopra i 200.000 76.093

40.989.567

4.468.610PENSIONI ITALIA 23.557.241

• Pensioni di Invalidità civile,

3.934.536 assegni accompagnamento

Integrazioni pensione e assegni sociali,

pensioni di guerra.

6.939.468 • Altre pensioni con

maggiorazioni sociali.

Integrazioni

10.874.004 46,2% del totale delle prestazioni in

pagamento INPS abbisognano di un

intervento dello Stato.AI PRIMI POSTI TRA I PAESI INDUSTRIALIZZATI

PER

ABITANTE…….E CON UN COSI’ ELEVATO

NUMERO DI……… POVERI????

NON C’E’ NESSUNA RIFORMA CHE REGGA SE MANCA LO SVILUPPO

Siamo ultimi in tutte le classifiche sull’occupazione e sulla

produttivitàRISCHI PER I GIOVANI

Chi ha iniziato a lavorare dal 1° gennaio 1996

NON avrà

integrazioni pensionistiche.

LONGEVITA’

CRESCITA PAESE (PIL)

CARRIERA LAVORATIVA

POSSIBILI BUCHI CONTRIBUTIVI

OGGI E’ FONDAMENTALE ACCUMULARE

UNA RENDITA DI SCORTADI QUANTO AVRO’ BISOGNO

REALMENTE?

Da studi e statistiche fatte sul tema, una risposta

realistica può essere

dell’ultima

retribuzione netta.

Nell’ambito della pianificazione previdenziale

più che l’esempio in sé, è importante il percorso

da fare per giungere alla cifra da integrare.PENSIONATO PAOLO

ROSSI

IPOTESI PENSIONE SETTEMBRE 2047

NETTO €

REDDITO DA LAVORO 28.152

PENSIONE PUBBLICA 19.401

COPERTURA % 68,9

TENORE DI VITA 28.152 x 80% 22.521

FABBISOGNO - GAP 22.521 – 19.401 3.120

FABBISOGNO ANNUO INTEGRATIVO DAL 2015 AL 2047

IPOTESI % REDDITO VALORE 1°

RENDIMENTO ATTUALE ANNUO VERSAMENTO

Inflazione + 1% 14,4% lordo

19,4 % netto

3.467 euroSTATO PATRIMONIALE…

Eredità

Cedole Titoli

Strumenti Finanziari

Affitti

Possono sostenere il tenore di vita auspicatoCON QUALI STRUMENTI POSSO COPRIRE

IL MIO FABBISOGNO PREVIDENZIALE?

Il legislatore ha deliberato dal 1993 i Fondi Pensione

APERTI CHIUSI o NEGOZIALI

APERTI

Ø Adesione libera

Ø Lavoratori autonomi

Ø Lavoratori dipendenti

senza accordo aziendale

Ø Persone senza reddito

DIPENDE DAL VERSAMENTOCHIUSI O NEGOZIALI

Ø Adesione condizionata dall’appartenenza

ad una categoria lavorativa

Ø Presupposto di un accordo aziendale

Ø Contributo datoriale (dall’1 al 4% dello stipendio

stabilito in misura paritetica)

Ø Apporto del TFR

PENSIONE INTEGRATIVA DEL 10%

CIRCA DELL’ULTIMO STIPENDIOQUALE PORTAFOGLIO?

OBBLIGAZIONI AZIONI

25

50 50

75

25

75 100

TEMPO E RISCHIOQUANTO SI PAGA IN TASSE OGNI

ANNO

TFR 17%

12,5% Titoli di stato o assimilati

F.P.

20% Azioni

QUANTO SI RISPARMIA IN TASSE OGNI ANNO

Contributi Stipendio Lordo €

versati

€ 20.000 30.000 40.000 50.000 70.000

1.000 270 380 380 380 410

2.000 540 760 760 760 820

3.000 810 1.030 1.140 1.140 1.230

5.000 1.350 1.570 1.900 1.900 2.050

5.164,57 1.387 1.614 1.962 1.962 2.117COSTI DELLA PREVIDENZA

COMPLEMENTARE

Costo annuo con 5 anni Costo annuo con 35

d’iscrizione anni d’iscrizione

FONDI CHIUSI 0,5% 0,2%

FONDI APERTI 1,4% 1,1%

PIP 2,3% 1,5%ALTRI VANTAGGI…

Niente IMPOSTA DI BOLLO

Niente TOBIN TAX

Niente IVA sulle commissioni di

gestione

La posizione accumulata nel

FONDO PENSIONE non viene

rilevata ai fini ISEEALTRI VANTAGGI……

STIPENDIO 30.000 € ANNO LORDO

Contributo azienda 1% - 300

Versamento Fondo 5.000 - 1.570

Risparmio annuo 37%

1.870 €IPOTESI OTTIMISTICA

Contribuendo ad un Fondo ….avrai TFR in azienda

Pensione per….

40 anni con 1° stipendio 184.101 € 119.518 €

20.000 €

30 anni con 1° stipendio 158.803 € 104.104 €

30.000 €

20 anni con 1° stipendio 108.647 € 71.623 €

40.000 €

10 anni con 1° stipendio 50.891 € 34.628 €

50.000 €

Inflazione annua 2% - Rivalutazione annua TFR 3%

Crescita stipendio 2% annuo – Rendimento medio fondo 3,5%COSTO RINVIO DELLE SCELTE

Versamento € Tasso Tempo Montante Rendita

mese / anno / anni € Annua €

15 34.000 2.200

125 / 1.800 4% 25 78.000 4.800

35 152.000 9.400CAMBIARE IL PUNTO DI VISTA

L’abitudine a pensare ad

DA un risultato finanziario

come frutto di scelte

Considerare le perdite

come frutto di mancate

A scelteSono in…….. PENSIONE

Il momento della scelta

RENDITA 50%CAPITALE

50% RENDITANEL CORSO DEGLI ANNI HO

COSTRUITO IL MONTANTE

Rendita Vitalizia

• La compagnia assicurativa trasforma il montante accumulato in

rendita pensionistica vitalizia

• Finché vivo percepirò delle fette di torta

Rendita Vitalizia Reversibile

• Mi accontenterò di prendere delle fette più sottili finché vivo POI

il beneficiario da me scelto subentrerà al mio posto per tutta la

sua vita.50% CAPITALE 50% RENDITA VITALIZIA

SE INVECE NEL CORSO DEGLI ANNI

HO CONTRIBUITO SOLO …

e il 70% del MONTANTE

Mi darebbe una rendita che non supera il 50 % dell’assegno sociale

0 2.900€ 5.824,91€POSSO PRELEVARE (mangiare un po’ di torta)

DAL MIO CONTO PREVIDENZIALE

Conto Previdenziale

SPESE SANITARIE : Con 8 anni di ACQUISTO PRIMA CASA

iscrizione-adesione RISTRUTTURAZIONE

POSSO RISCATTARE IL 30% DELLA TORTA SENZA ALTRE MOTIVAZIONIPOSSO USARE ALTRI INGREDIENTI PER

ACCUMULARE DISPONIBILITÀ

PENSIONISTICHE?

PAC Piano di Accumulo di Capitale

(es. in un Fondo comune d’investimento)

PLUS MINUS

Ø Costruisco la torta secondo il ciclo Ø No detraibilità Fiscale 5.164,27€

di vita.

Ø Portafogli: tempo/età/rischio Ø Capitale accumulato è libero e

Ø Mantengo il capitale: prima ho utilizzabile in qualsiasi momento

accumulato, oggi posso (tentazione di prelevare)

«decumulare» quanto mi serve per

integrare la pensione Ø No tassazione agevolataPRELIEVO FISSO PRELIEVO CRESCENTE* PRELIEVO PARZIALE**

PATRIMONIO IMPORTO PATRIMONIO IMPORTO PATRIMONIO IMPORTO

ANNO A FINE ANNO PRELEVATO A FINE ANNO PRELEVATO A FINE ANNO PRELEVATO

1 € 99.000,00 € 4.000,00 € 99.000,00 € 4.000,00 € 101.970,00 € 1.000,00

2 € 97.970,00 € 4.000,00 € 97.890,00 € 4.080,00 € 104.009,10 € 1.020,00

3 € 96.909,10 € 4.000,00 € 96.665,10 € 4.161,60 € 106.088,97 € 1.040,40

4 € 95.816,37 € 4.000,00 € 95.320,22 € 4.244,83 € 108.210,43 € 1.061,21

5 € 94.690,86 € 4.000,00 € 93.850,10 € 4.329,73 € 110.374,32 € 1.082,43

6 € 93.531,59 € 4.000,00 € 92.249,28 € 4.416,32 € 112.581,46 € 1.104,08

7 € 92.337,54 € 4.000,00 € 90.512,11 € 4.504,65 € 114.832,75 € 1.126,16

8 € 91.107,66 € 4.000,00 € 88.632,73 € 4.594,74 € 117.129,04 € 1.148,69

9 € 89.840,89 € 4.000,00 € 86.605,07 € 4.686,64 € 119.471,25 € 1.171,66

10 € 88.536,12 € 4.000,00 € 84.422,85 € 4.780,37 € 121.860,30 € 1.195,09

11 € 87.192,20 € 4.000,00 € 82.079,56 € 4.875,98 € 124.297,11 € 1.218,99

12 € 85.807,97 € 4.000,00 € 79.568,45 € 4.973,50 € 126.782,65 € 1.243,37

13 € 84.382,21 € 4.000,00 € 76.882,54 € 5.072,97 € 129.317,89 € 1.268,24

14 € 82.913,68 € 4.000,00 € 74.014,59 € 5.174,43 € 131.903,82 € 1.293,61

15 € 81.401,09 € 4.000,00 € 70.957,11 € 5.277,92 € 134.541,46 € 1.319,48

16 € 79.843,12 € 4.000,00 € 67.702,35 € 5.383,47 € 137.231,83 € 1.345,87

17 € 78.238,41 € 4.000,00 € 64.242,28 € 5.491,14 € 139.976,00 € 1.372,79

18 € 76.585,56 € 4.000,00 € 60.568,58 € 5.600,97 € 142.775,04 € 1.400,24

19 € 74.883,13 € 4.000,00 € 56.672,65 € 5.712,98 € 145.630,04 € 1.428,25

20 € 73.129,63 € 4.000,00 € 52.545,59 € 5.827,24 € 148.542,13 € 1.456,81

21 € 71.323,51 € 4.000,00 € 48.178,17 € 5.943,79 € 151.512,45 € 1.485,95

22 € 69.463,22 € 4.000,00 € 43.560,85 € 6.062,67 € 154.542,16 € 1.515,67

23 € 67.547,12 € 4.000,00 € 38.683,75 € 6.183,92 € 157.632,44 € 1.545,98

24 € 65.573,53 € 4.000,00 € 33.536,67 € 6.307,60 € 160.784,52 € 1.576,90

25 € 63.540,74 € 4.000,00 € 28.109,02 € 6.433,75 € 163.999,62 € 1.608,44Età aderente: 30

Anno adesione: 2007

Contributi versati nel 2015 nel comparto crescita 40 60

Ø Aderente: 355,42 €

Ø Azienda : 355,55 €

Ø Tfr : 2.593,01 €

ESTRATTO CONTO PREVIDENZIALE

ETA’ DI PENSIONAMENTO 66 67 68 69 70

ANNI ANNI ANNI ANNI ANNI

Rata di rendita 7.790,65 8.450,56 9.170,33 9.955,80 10.814,43

vitalizia al pensionamento €Età aderente: 51

Anno adesione: 1999

Contributi versati nel 2015 20

comparto crescita 80

4.968,00 €

ESTRATTO CONTO PREVIDENZIALE

ETA’ DI PENSIONAMENTO 66 67 68 69 ANNI 70

ANNI ANNI ANNI ANNI

Rata di rendita 4.813 5.332 5.900 6.523 7.196

vitalizia al pensionamento €Codice Fiscale Pensione di vecchiaia

1) Data di pensionamento 01/07/2038

2) Previsione pensione mensile lorda € 1.892,00

3) Stima ultima retribuzione lorda o reddito percepito

2.922,00

prima del pensionamento €

4) Tasso di sostituzione lordo (in %) 64,8LA PROTEZIONE DEL CAPITALE UMANO

Rischio longevità La possibile conseguenza è quella di

rimanere senza sufficienti risorse

economiche.

La possibile conseguenza è quella di lasciare

Rischio premorienza

familiari a carico senza adeguate risorse

economicheI prodotti assicurativi danno sicurezza ai

familiari sollevandoli da problematiche

economiche conseguenti agli eventi attinenti

alla vita umana.

Con le polizze TCM individuali è possibile proteggere la

famiglia, soprattutto i figli, dalla prematura scomparsa dei

genitori.LE POLIZZE VITA

Le polizze Vita consentono anche di pianificare meglio il passaggio

generazionale del patrimonio familiare individuando con :

§ Precisione

§ Riservatezza

i vari destinatari, beneficiando anche dell’esenzione dalle tasse di

successione

E’ fondamentale un’oculata gestione del risparmio ed

un’adeguata copertura assicurativaPOLIZZE TEMPORANEE CASO MORTE

(TCM)

Le polizze temporanee caso morte sono fondamentali per

tutelare l’integrità economica della famiglia

Sono polizze per le famiglie particolarmente

esposte ai rischi assicurativi e per tutte le

persone:

• la cui scomparsa

• o la cui perdita dell’integrità fisica

comporterebbe un danno economicamente

grave

• per la loro famiglia

• ma anche per la loro realtà lavorativaPOLIZZE DREAD DISEASE

Sono polizze che coprono l’assicurato dall’insorgere di

malattie gravi, previste nel contratto, che provocano

l’invalidità totale permanentePOLIZZE LONG TERM CARE (LTC)

L’ allungamento della vita media amplifica i rischi di

malattie debilitanti in età avanzata e il numero delle

persone che hanno bisogno di assistenza socio-

sanitaria crescerà.

Le polizze Long Term Care, spesso snobbate,

sono invece uno strumento da tenere molto

in considerazione per:

Ø L’innalzamento della vita media

Ø La percentuale ed il numero di non

autosufficienti

Ø Il fatto di non poter più contare con

certezza, come fatto dalle generazione

passate, sui figli, sulle nuore e sullo Stato.LA PIRAMIDE EFFETTIVA DELLA PIANIFICAZIONE

ECONOMICA DELLE FAMIGLIE

3 Agli strumenti di protezione da

PROTEZIONE rischi( es. Assicurazioni) è dedicata

una parte trascurabile del risparmio

2 Il risparmio previdenziale

RISPARMIO (pensione complementare) è

PREVIDENZIALE ancora a livelli residuali

1

ALTRI INVESTIMENTI Il 1° livello comprende la

maggior parte del risparmio:

(RISPARMIO FINANZIARIO E

immobili e altri investimenti

IMMOBILI) generici (titoli di stato,

obbligazioni, ecc)LA PIRAMIDE TEORICA DELLA PIANIFICAZIONE

ECONOMICA FAMIGLIARE

3 Risolte le priorità è ragionevole dedicarsi agli

ALTRI

ulteriori investimenti, cercando il trade off

INVESTIMENTI

rischio-rendimento più adeguato

2 Aumento della longevità e riduzione

RISPARMIO delle pensioni di base impongono analisi

PREVIDENZIALE dei bisogni di risparmio lungo-termine

1 La priorità è la tutela da eventi

PROTEZIONE imprevisti che possono minare la

sicurezza (invalidità, decesso,

perdita

lavoro/casa/autosufficienza)E’ possibile passare da

imprevidenti a previdenti?

L’educazione finanziaria e previdenziale aiuta a essere più

informati e consapevoli .

Esiste una formula magica?

SI…RISPARMIARE MOLTO e con pazienza perché…

Gli alberi che crescono più

lentamente producono i frutti

migliori.

MolièreIniziare un nuovo cammino ci

spaventa, ma dopo ogni passo

ci rendiamo conto di quanto

fosse pericoloso rimanere

fermi

(Roberto Benigni)Private Banker: Le assistenti: -Edoardo Momini -Marida Guarini -Guido Pessina -Claudia Mambretti

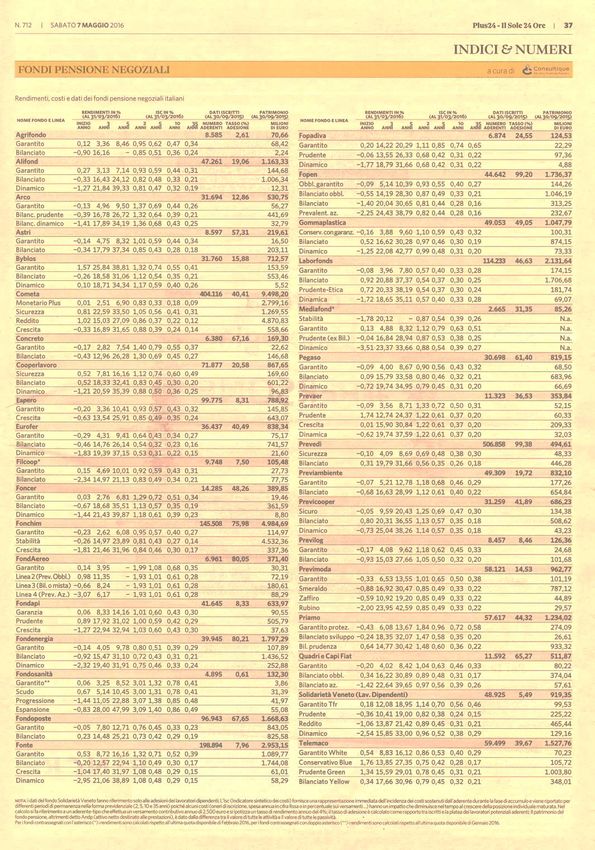

FONTI E BIBLIOGRAFIA

Altroconsumo Anno XXV 2015 - 6 Gennaio

Consultique

Corriere economia del 18/04/2016

Giornata Nazionale della Previdenza 10-11-12 Maggio 2016

Mefop

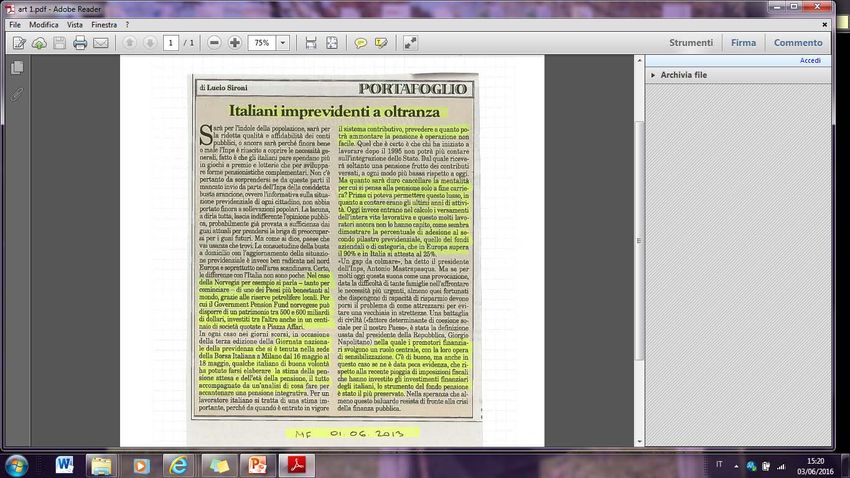

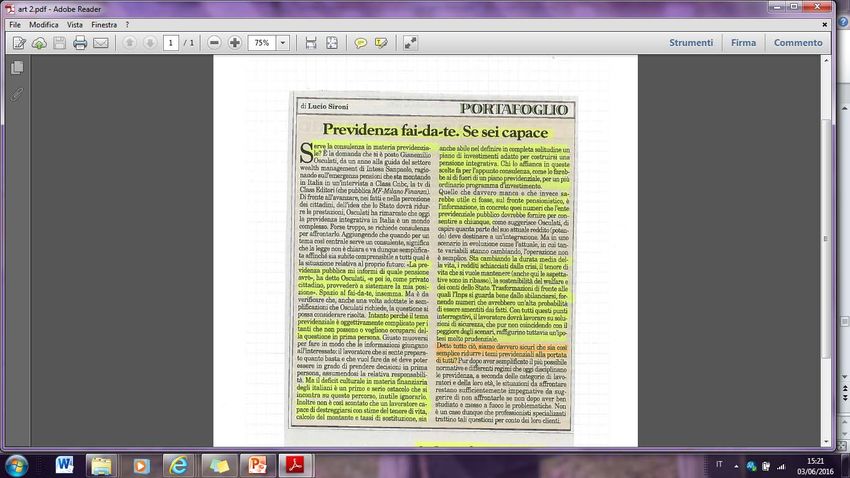

Milano e Finanza del 01/06/2013

29/06/2013

07/05/2016

Plus 24 del 3 Gennaio 2015

23 Aprile 2016

7 Maggio 2016

«La previdenza integrativa» di Roberto E. Bagnoli

«La pianificazione tramite le polizze vita» Daniele Bussola

Terzo rapporto sul sistema previdenziale italiano elaborato da Centro Studi e Ricerche di

Itinerari PrevidenzialiPuoi anche leggere