PREMIUM: a bigger picture through bigger data - Luke Brucato - Head of Business Development - Deloitte

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

PREMIUM: a bigger picture through bigger data Luke Brucato – Head of Business Development 2 4 Maggio 2018

Premium Real Estate Risk Platform Nuove esigenze: • Granularità e governo del rischio di credito • Ottimizzazione del capitale di vigilanza • IFRS 9, Bankit Circolare 285 di Banca d’Italia, Linee Guida sugli NPL della BCE La risposta Premium: Indice di Rischio Predictive Market Value & Mortgage Lending Value Judicial Value Premium nasce da una collaborazione tra e con il supporto di

Una lunga tradizione prop-tech

2006: Prelios Valuations lancia Magister Origination

• Primo AVM in Italia su scala nazionale

• Granularità e georeferenziazione Attuale

• Multi-fonte (interna ed esterna) Target

• Integrazione di asking prices (Casaclick &

Immobiliare.it)

Banca d’Italia e real estate big data 2018: Banca d’Italia Temi di discussione • Scarsità di dati sull’immobiliare, in particolare sul transato • Fonte istituzionale OMI limitato per volume, dettaglio e tempestività di aggiornamento • Eterogeneità caratteristica distintiva del real estate italiano perciò necessità di lavorare con più fonti informative • Asking prices possono anticipare l’evoluzione di prezzi reali

I trend regolatori

• Approfondimento crescente sull’attività di valutazione

• Rivalutazione periodica delle garanzie in maniera granulare

• Back-testing e attendibilità dei modelli

Linee Guida

Principi NPL ABI 2018

C ircolare Linee Guida contabili IFRS 9 Linee guida per la

D irettiva 2 85/2016 NPL BCE valutazione degli

Regolamento Previsioni di perdite

Mutui UE Banca d’Italia immobili a garanzia

C ircolare UE 575/2013 Focus su immobili a future anche legate

2 014 Massima alla garanzia dei crediti inesigibili

2 63/2006 Banca C RR Tutela consumatore

garanzia di NPL e

prescrizione sul rivalutazione immobiliare

d’Italia e riferimento a

D irettiva Europea Definizione unica di standard di

rapporto periodica granulare

Disposizione di banca/società di

2 006/48 vigilanza «principles

valore di mercato e valutazione valutazione

norme prescrittive affidabili

BASILEA II Mercato unico dei based» solo 3

servizi finanziari, paragrafi su

Principi generali, incipit per direttiva valutazione

indipendenza e mutui immobiliare

rivalutazione

periodica

2006 Li nee Guida 2013 2014 2016 2017 2018

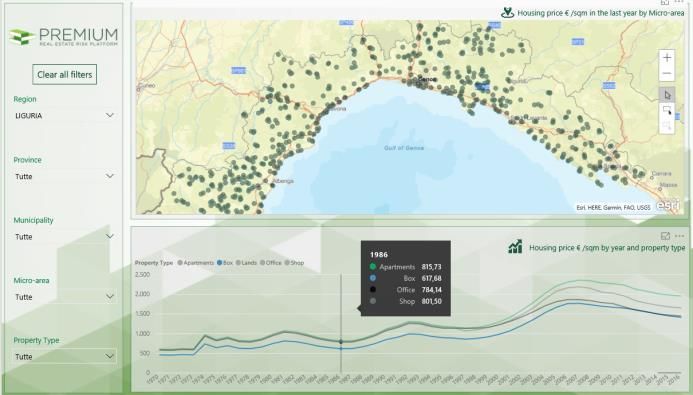

A bigger picture through bigger data

Un nuovo orizzonte di analisi territoriale

Fonti certificate esterne e Fonti Prelios

interne

Cartografia dettagliata a

zona ISTAT

Fonti Esterne

Aggiornamento tempestivo

fonti

Oltre 300 Big Data

Socio-demografici

Economico-finanziari

Social

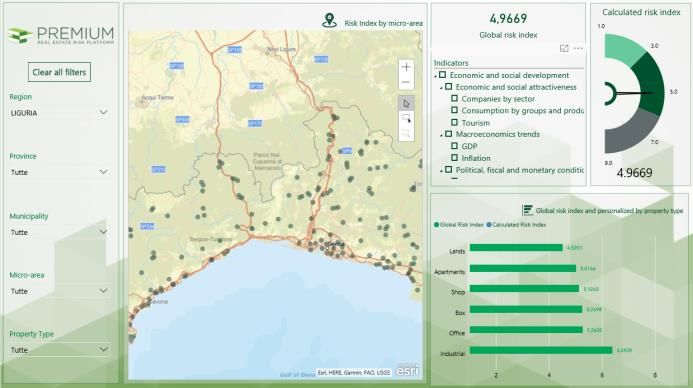

Analisi realizzabili tramite l’indice di rischio

Solvibilità A due passi

Classificazione

demografica

fasce di reddito

propensione alla spesa

…

Bar

Rating di quartiere Ristoranti

Farmacie

Trasporto pubblico …

Strade e Autostrade

Immagine del quartiere A distanze personalizzabili

Stile di vita

Analisi socio demografiche – non solo rischio Case Study “Millennial Mix” Analisi specifiche sui comportamenti socio-demografici dei millenials Millennial Mix – Time off Millennial Mix - Living Mapppatura per: Mappatura per: Check-in online, Densità dei millennials residenti Occupazione Airbnb Presenze di aree di co-working Social network mobility. Mobilità lavorativa.

Indice di rischio e valori immobiliari

Case Study DISTRIBUZIONE GEOGRAFICA CAMPIONE

• 10.000+ atti nazionali di compravendita

• Immobili residenziali

• Recupero perizie per estrazione dati

• Analisi atti per verifica attendibilità

• Test di determinazione valore tramite Magister

Abruzzo Basilicata Calabria

• Test di determinazione valore tramite OMI Campania Emilia Romagna Friuli Venezia giulia

Lazio liguria Lombardia

• Identificazione Indice di Rischio Marche

Puglia

Molise

Sardegna

Piemonte

Sicilia

toscana Trentino Alto Adige Umbria

Valle d'Aosta VenetoDistribuzione risultati analisi statistica

350

300

68% dei risultati entro -10/+10 dal benchmark

250

200

78% dei risultati entro -15/+15 dal benchmark

150

100

50

0

-0,26

-0,22

-0,16

-0,06

-0,04

-0,28

-0,24

-0,18

-0,14

-0,12

-0,08

-0,02

0

0,02

0,04

0,06

0,08

0,12

0,14

0,16

0,18

0,22

0,24

0,26

0,28

-0,1

-0,3

-0,2

0,1

0,2

0,3100

150

200

250

300

350

0

50

-68,00%

-61,00%

-57,00%

-54,00%

-51,00%

-48,00%

-45,00%

-42,00%

-39,00%

-36,00%

-33,00%

-30,00%

-27,00%

-24,00%

-21,00%

-18,00%

-15,00%

-12,00%

-9,00%

-6,00%

-3,00%

0,00%

Distribuzione risultati OMI

3,00%

6,00%

9,00%

12,00%

15,00%

18,00%

21,00%

24,00%

27,00%

30,00%

33,00%

36,00%

benchmark

benchmark

39,00%

42,00%

46,00%

50,00%

53,00%

61,00%

81,00%

• Solo il 36% dei risultati entro -10/+10 dal

• Solo il 50% dei risultati entro -15/+15 dal

• Forte tendenza a sottostimare il portafoglioRisk Index su distribuzione statistica

350

Laddove il modello Applicando una matrice di correzione

sottostima il valore tra Indici di Rischio e valori immobiliari,

tra -30/-10 dal è possibile riportare il 75% della coda

300 Laddove il modello

benchmark, il 75% entro il range di accettabilità dei

sovrastima il valore

risultati, ad esempio:

degli Indici di Rischio tra +10/+30 dal

250

hanno mostrato un benchmark, oltre il R A NGE INDICE DI A D D-ON

R ISCHIO

trend migliorativo del 50% degli Indici di

2,75 – 3,25 +20%

200 profilo di rischio Rischio hanno

3,25 – 3,75 +10%

4,00

100

50

0

-0,24

-0,18

-0,14

-0,08

-0,02

-0,28

-0,26

-0,22

-0,16

-0,12

-0,06

-0,04

0,02

0,04

0

0,06

0,08

0,12

0,14

0,16

0,18

0,22

0,24

0,26

0,28

-0,3

-0,2

-0,1

0,1

0,2

0,3Risk Index su distribuzione statistica

450

400

L’analisi Big Data Dopo integrazione dell’Indice di Rischio sulla coda di

della rischiosità sottostima:

350

socio-demografica 77% dei risultati entro -10/+10 dal benchmark

300 permette di Miglioramento attendibilità del 13%

ridurre il numero

250 di sottostime e

86% dei risultati entro -15/+15 dal benchmark

ottimizzare il

200 valore dei Miglioramento attendibilità del 10%

collaterali

150

100

50

0

0%

2%

4%

6%

8%

-16%

-14%

-12%

-10%

-30%

-28%

-26%

-24%

-22%

-20%

-18%

24%

26%

28%

30%

10%

12%

14%

16%

18%

20%

22%

-8%

-6%

-4%

-2%Test su portafoglio cliente

Indicatori ad hoc per case study personalizzati

Per accedere al servizio in fase di test, è sufficiente disporre di un portafoglio avente 500/1.000 posizioni da far elaborar e al

sistema. Il database potrà essere fornito nella modalità più comoda al cliente (mail, FTP, webservice).

Con il Cliente viene concordato:

il tipo di tracciato di input (dati obbligatori ed opzionali)

Tracciato contenente gli eventuali scarti di elaborazione con le relative motivazioni

Tracciato di output arricchito del valore AVM con indicazione di eventuali posizioni «warning»

Tracciato di output arricchito dei valori IR, MLV, PMV e JV (è possibile usufruire di uno o più indici)

con accesso esclusivo.

Record scartati

Tracciato AVM + Warning

Record

Cliente

RI + MLV + PMV + JVIn conclusione Abbiamo ragione di essere ottimisti sull’immobiliare! La ripresa delle compravendite c’è ma va monitorata più attentamente rispetto al passato L’eterogeneità del mercato può essere gestita con fonti multiple e algoritmi tarati non solo da statistici ma soprattutto da esperti immobiliari I big data estendono il campo visivo di chi gestisce un portafoglio di immobili, permettendo il risk manager di vedere oltre il proprio data set ed intercettare preventivamente rischi e opportunità legate a singoli asset, ottimizzando il capitale di vigilanza Test sul portafoglio della banca con indicatori ad hoc per case study personalizzati

"Information is the oil of the 21st century,

and analytics is the combustion engine”

Peter Sondergaard, SVP Gartner

Contacts

luke.brucato@prelios.com +39 345 6231 626

alessandro.tazzioli@prelios.com +39 366 6937 466

daniele.dicapua@prelios.com +39 335 5268 709Puoi anche leggere