Analisi del sistema logistico del nord-ovest italiano - Risultati della campagna di indagine presso i nodi multimodali piemontesi

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

1

Analisi del sistema logistico

del nord-ovest italiano

Risultati della campagna di indagine

presso i nodi multimodali piemontesi

Agosto 2014

Indagine presso i nodi multimodali piemontesi

2

Premessa

Il presente studio costituisce uno degli elaborati redatti nell’ambito del lavoro oggetto della

«Convenzione di collaborazione nell’ambito del piano regionale della logistica del

Piemonte»* firmata da Regione Piemonte, Confindustria Piemonte, Compagnia di San

Paolo e SiTI con l’obiettivo di produrre «contributi finalizzati alla elaborazione e

all’approfondimento di temi e soluzioni nell’ambito della logistica, dei trasporti e delle

infrastrutture, per la valorizzazione e per lo sviluppo del sistema socio‐economico

piemontese».

Il lavoro, che comprende il presente studio e 5 allegati (cfr. slide successiva), riporta i risultati

dell’indagine effettuata sul territorio piemontese per acquisire informazioni tecnico‐

gestionali utili a valutare caratteristiche, potenzialità e criticità dei nodi

intermodali/multimodali piemontesi e dell’intero sistema del trasporto merci del Nord‐

Ovest italiano.

Le attività sono state eseguite dai ricercatori di SiTI sotto la supervisione e grazie alla

collaborazione del gruppo di lavoro istituito nell’ambito della citata convenzione.

* Tale Convenzione si ispira e collega al Protocollo di Intesa denominato «Strumenti a supporto dello sviluppo del territorio» sottoscritta in data 26.10.2011 da

Regione Piemonte, Politecnico di Torino, Confindustria Piemonte e Compagnia di San Paolo.

Indagine presso i nodi multimodali piemontesi

3

Allegati

1. Schede informative – questionari compilati dai referenti di ciascun nodo

2. Schede interviste – risposte alle interviste aperte effettuate presso i nodi

3. Schede di sintesi di ciascun nodo

4. Analisi dei colli di bottiglia – risultati ottenuti dalle interviste aperte presso i

nodi e dall’analisi della letteratura

5. Indici di bilancio – definizioni e analisi

Allegato 5 a cura del Dipartimento di Ingegneria Gestionale e della Produzione (DIGEP) del

Politecnico di Torino

Indagine presso i nodi multimodali piemontesi

4

Ricercatori di SiTI Si ringraziano le seguenti società che hanno partecipato all’indagine:

Dott. Cristina Chietera Finpiemonte Partecipazioni

Ing. Sergio Defrancescantonio Dott. Massimo Groff – Responsabile divisione Logistica e Trasporti

Ing. Tiziana Delmastro R.F.I.

Arch. Stefano Pensa Ing. Giorgio Botti – Direttore della Direttrice Asse Orizzontale

Ing. Andrea Rosa C.I.M. S.p.a.

Dott. Letizia Saporito Umberto Ruggerone – Responsabile Sviluppo e Gestione

Giulia Violini – Ufficio Sviluppo e Gestione

Ricercatori DIGEP – Politecnico di Torino S.i.TO S.p.a.

Ing. Alberto De Marco Daniela Ruffini – Presidente

Ing. Giovanni Zenezini Danilo Marigo – Resp. Logistica, Innovazione, Ricerca e Sviluppo

Mimmi Girodo – Responsabile Marketing, Comunicazione e Sviluppo

Coordinamento tecnico Ambrogio Trasporti S.p.a.

Ing. Maurizio Arnone Livio Ambrogio – Presidente

Silvana Picconi – Direzione Generale

Coordinamento scientifico MGDV – Terminal Novatrans

Ing. Mario Carrara Elena Buslacchi – MGDV S.r.l.

Dott. Domenico Inaudi Marco Bossi – Novatrans Italia S.r.l.

Interporto di Rivalta Scrivia S.p.a.

Gruppo di lavoro istituito nell’ambito della convenzione di Gian Luca Fossati – Business Developer

collaborazione Rivalta Terminal Europa S.p.a.

Compagnia di Sanpaolo Romano Giacchero – Sales Manager RTE

Dott. Andrea Fabris Dario Villa – Direttore RTE e Direttore Commerciale di Autosped

Dott. Mario Gioannini (Gruppo Gavio)

Confindustria Piemonte Bcube S.p.a.

Arch. Paolo Balistreri Antonio Anastasia – Direttore Commerciale

Arch. Cristina Manara Fabio Guerrera – Corporate Business Development

Politecnico di Torino Schenker Italia – Terminal Domo II

Prof. Cristina Pronello Christian Cattaneo – Branch Manager

Prof. Roberto Tadei Sinergy Cargo S.r.L. - Interporto di Arquata Scrivia

Regione Piemonte Marco Cavalieri – Managing Director

Direzione regionale Trasporti, infrastrutture, mobilità e logistica Sergio De Martini – Logistic Manager

Arch. Riccardo Lorizzo

Arch. Eugenia Molinarmin

Arch. Romedio Garino

SiTI – Istituto Superiore sui Sistemi Territoriali per l’Innovazione

Ing. Mario Carrara

Prof. Riccardo Roscelli

Indagine presso i nodi multimodali piemontesi

5

Indice

1. L’indagine presso i nodi multimodali piemontesi: metodo e attività

2. Introduzione: il trasporto merci attraverso i valichi alpini

3. I nodi multimodali piemontesi: principali caratteristiche

4. La rete ferroviaria del nord‐ovest: principali caratteristiche

5. I principali colli di bottiglia per lo sviluppo del trasporto intermodale

6. Le strategie di RFI

7. Considerazioni finali

8. Ipotesi di governance

9. 5 proposte di azione per il Nord‐Ovest

10.Prossimi passi

Indagine presso i nodi multimodali piemontesi

6

1. L’indagine presso i nodi multimodali piemontesi: metodo e attività

2. Introduzione: il trasporto merci attraverso i valichi alpini

3. I nodi multimodali piemontesi: principali caratteristiche

4. La rete ferroviaria del nord‐ovest: principali caratteristiche

5. I principali colli di bottiglia per lo sviluppo del trasporto intermodale

6. Le strategie di RFI

7. Considerazioni finali

8. Ipotesi di governance

9. 5 proposte di azione per il Nord‐Ovest

10.Prossimi passi

Indagine presso i nodi multimodali piemontesi

7

Obiettivi dello studio

L’indagine effettuata sul territorio piemontese ha permesso di intervistare tutti i nodi

intermodali/multimodali (10) per raccogliere informazioni e dati:

• sulle caratteristiche infrastrutturali dei nodi;

• sul punto di vista dei gestori dei nodi/operatori sulle criticità del sistema;

• sui piani di sviluppo;

• sul gradimento di iniziative di governance;

• utili per la ricostruzione della domanda di trasporto merci del nord‐ovest.

Indagine presso i nodi multimodali piemontesi

8

Metodologia dell’indagine presso i nodi: attività

Nel periodo lug. 2013 – ott. 2014:

• Individuazione nodi intermodali/multimodali esclusi scali ferroviari e nodi tutto strada

(in collaborazione con GdL Logistica Piemonte)

• Predisposizione questionario raccolta dati tecnici/gestionali e domande dell’intervista (in

collaborazione con GdL Logistica Piemonte)

Nel periodo nov. 2013 – mag. 2014:

• Primo contatto con i gestori

(in collaborazione con Regione Piemonte, Finpiemonte, Confindustria Piemonte)

• Invio questionario raccolta dati tecnici/gestionali e domande dell’intervista

• Intervista

• Analisi dei dati e predisposizione schede per nodo

• Inoltro schede a gestori per revisione

• Presentazione risultati a gdl Logistica Piemonte

• Presentazione risultati a gestori

Indagine presso i nodi multimodali piemontesi

9

Metodologia dell’indagine presso i nodi: dati richiesti

Questionario raccolta dati tecnici/gestionali (anno 2012)

• Dati tecnici (es. operatività, superficie, magazzini, binari, mezzi movimentazione, capacità terminal)

• Dati gestionali (es. servizi offerti, clienti/fornitori, fatturato, costi)

• Collegamenti offerti (coppie di treni/g per OD)

• Flussi strada/ferro (veicoli/carri, t, UTI)

• Flussi per tipologia di trasporto (convenzionale/intermodale per UTI)

Intervista:

• Mission

• ICT

• Colli di bottiglia

• Espansioni

• Gradimento governance (es. parteciperebbe? Per quali scopi/benefici? In che modo?)

Indagine presso i nodi multimodali piemontesi

10

Metodologia dell’indagine presso i nodi: risultati

• Questionari

compilati (allegato 1)

• Risposte alle

interviste (allegato 2)

• Schede di sintesi

(allegato 3)

• Grafici/tabelle

comparative

(es. traffico, indicatori)

• Elaborazioni

cartografiche

(es. relazioni OD)

Indagine presso i nodi multimodali piemontesi11

1. L’indagine presso i nodi multimodali piemontesi: metodo e attività

2. Introduzione: il trasporto merci attraverso i valichi alpini

3. I nodi multimodali piemontesi: principali caratteristiche

4. La rete ferroviaria del nord‐ovest: principali caratteristiche

5. I principali colli di bottiglia per lo sviluppo del trasporto intermodale

6. Le strategie di RFI

7. Considerazioni finali

8. Ipotesi di governance

9. 5 proposte di azione per il Nord‐Ovest

10.Prossimi passi

Indagine presso i nodi multimodali piemontesi12

Il nord‐ovest: il traffico merci (2010) (I/II)

STRADA FERRO %FERRO

[ferro/(strada+ferro)]

31,82

36,4 Nord Ovest/Nord Ovest 402,12 4,78 1,17%

Nord Ovest/Resto IT 70,96 3,05 4,12%

Resto IT/Nord Ovest 75,37 4,63 5,79%

Nord Ovest/Estero 22,97 8,85 27,81%

Estero/Nord Ovest 21,68 14,72 40,44%

406,92 80,00 Unità di misura: [milioni di tonnellate]

Anno: 2010

Fonte: Dati strada – Istat per il traffico nazionale

74,01 Eurostat (Traffico merci annuale totale su strada per regioni di carico

o scarico a cui si è sottratto il traffico nazionale) per il traffico internazionale

Dati ferro – Eurostat (Traffico merci annuale totale su ferro per regioni di carico e

scarico riportato dall’Italia)

• I traffici principali sono destinati al

Nord Ovest stesso (68%) e al resto d’Italia (25%)

• Il trasporto su ferro è scarsamente utilizzato per

il traffico nazionale ed è più utilizzato per i

trasporti internazionali in ingresso

Indagine presso i nodi multimodali piemontesi13

Il nord‐ovest: il traffico merci (2010) (II/II)

In generale il trasporto intermodale può risultare competitivo se vengono rispettate 2

condizioni:

• domanda minima necessaria a comporre treni di lunghezza e fattore di carico sufficienti a

contenere il costo unitario del trasporto;

• distanza minima necessaria per recuperare i costi e i tempi aggiuntivi da sostenere nei

terminal per la movimentazione della merce e i costi aggiuntivi per le tratte iniziale e

terminale su gomma.

Per il nord‐ovest italiano queste condizioni possono essere più facilmente rispettate nei

trasporti Nord‐Sud e Nord‐Europa.

• La maggior parte delle relazioni di traffico ferroviario dei nodi intermodali piemontesi

sono dirette verso l’Europa del nord (cfr. slide 29).

Di seguito si propone perciò una breve analisi del traffico attraverso i valichi alpini.

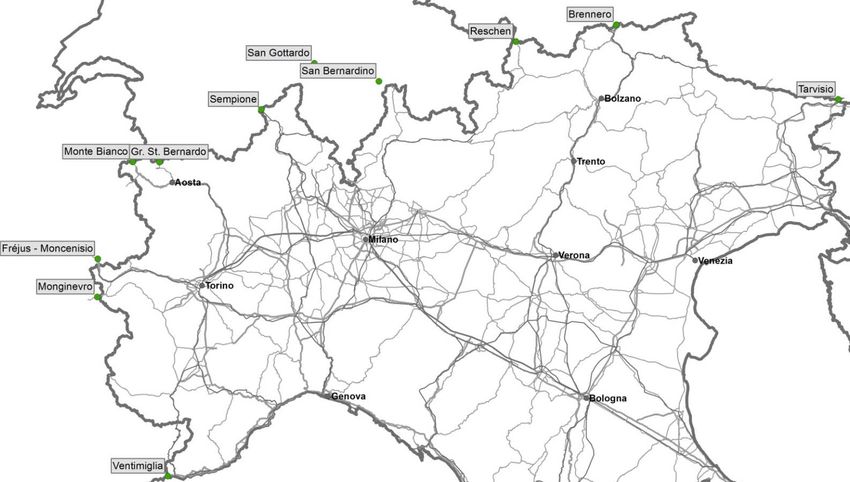

Indagine presso i nodi multimodali piemontesi14

I flussi merci attraverso i valichi: ripartizione modale complessiva (1992‐2012)

Unità di misura: [milioni di tonnellate]

Fonte: Alpinfo

• Il traffico per la Francia, che nel 1992 era il principale, ha iniziato a

declinare a fine anni 90

• Il traffico per Austria e Svizzera è sempre cresciuto fino alla crisi

• In virtù di ciò il traffico per la Francia è stato superato da quello

per l’Austria nel 2000 ed è ora arrivato a valori simili a quello con

la Svizzera

Indagine presso i nodi multimodali piemontesi15

I flussi merci attraverso i valichi (1992‐2012) (I/II)

Unità di misura: [milioni di tonnellate]

Fonte: Alpinfo

3

2

3

1

2

1

Indagine presso i nodi multimodali piemontesi16

I flussi merci attraverso i valichi (1992‐2012) (II/II)

Unità di misura: [milioni di tonnellate]

Fonte: Alpinfo

3

2

3

1

• Il traffico

2 attraverso i valichi con la Francia è cresciuto fino agli anni

1 2000 e poi ha iniziato a diminuire

• La quota di Ventimiglia negli ultimi 20 anni è passata dal 20% al 40%

• Il traffico attraverso i valichi francesi del nord ha cessato di crescere a

fine anni 90, è rimasto stabile negli anni 2000 ed è poi sempre sceso

• Al contrario il traffico attraverso i valichi svizzeri è sempre aumentato

2 fino a dopo la crisi (2008 ancora in salita, 2010 in discesa)

1

• Negli ultimi 20 anni la ripartizione del traffico fra valichi francesi del

nord e Svizzera si è ribaltata: da 60%‐40% a 40%‐60%

• Negli ultimi 20 anni il traffico per l’Austria ha avuto andamento simile

3 a quello per la Svizzera (sempre in crescita fino al dato del 2010)

• Stabile ripartizione dei traffici tra Svizzera e Austria (60%‐40%)

Indagine presso i nodi multimodali piemontesi17

I flussi merci attraverso i valichi: ripartizione modale complessiva (1992‐2012)

Unità di misura: [milioni di tonnellate]

Fonte: Alpinfo

• Negli ultimi 20 anni la forbice tra traffico su strada e su ferro si è

ampliata fino alla crisi (da 60%‐40% nel 1992 a 69%‐31% nel 2006)

per poi stabilizzarsi (68%‐32% nel 2012)

• L’effetto della crisi si manifesta nella costante diminuzione del

traffico totale dal 2007

Indagine presso i nodi multimodali piemontesi18

I flussi merci attraverso i valichi: ripartizione modale per valico (1984‐2012) (I/II)

Unità di misura: [milioni di tonnellate]

Fonte: Alpinfo

LEGENDA

Ferrovia

Strada

Indagine presso i nodi multimodali piemontesi19

I flussi merci attraverso i valichi: ripartizione modale per valico (1984‐2012) (II/II)

Unità di misura: [milioni di tonnellate]

Fonte: Alpinfo

4

LEGENDA 5

Ferrovia

Strada

6

3

4

1. Il traffico per Ventimiglia che a metà anni 80 era suddiviso equamente tra gomma e ferro è

incrementato del 68,8% negli ultimi 20 anni, a causa della crescita del traffico stradale (+92%),

2

nonostante l’andamento lievemente in discesa del ferro (‐73%)

2. Il traffico dei trafori del Frejus e del Moncenisio ha iniziato a diminuire dal 1998 (se si eccettua il periodo

di chiusura del Bianco): 10 anni prima della crisi. Il valore del 2012 è pari al 61% di quello del 1998

3. Il traffico al Bianco dopo la riapertura si è attestato a circa 2/3 dei valori precedenti

4. I valichi svizzeri sono gli unici che presentano una quota maggiore del ferro (già nel 1984, prima

dell’entrata in vigore della tassa sui mezzi pesanti del 2000). Sul Sempione il traffico su ferro dal 2000 al

2012 è aumentato del 164% (anche per l’apertura del Loetschberg nel 2007), erodendo parte del

traffico ferroviario del Gottardo (‐ 17% nello stesso periodo)

5. Sul Brennero la forbice tra strada e ferro si è allargata fino alla crisi del 2007. Poi il traffico su gomma è

crollato (‐14% tra 2006 e 2012) mentre quello su ferro è rimasto stabile (‐3% tra 2006 e 2012). Nel 2012

1

i rilievi evidenziano la ripresa della gomma (+ 5% rispetto al 2011) al contrario del ferro (‐ 20%)

6. Al Tarvisio fino al ‘92 ferro e gomma avevano traffico simile, dopo di che il divario si è ampliato a favore

della gomma fino alla crisi per poi ridursi a causa del crollo del traffico su strada (‐24% tra 2006 e 2012)

Indagine presso i nodi multimodali piemontesi20

I flussi merci attraverso i valichi: considerazioni finali

Il traffico complessivo attraverso le Alpi (strada+ferro) a seguito della crisi è tornato ai valori

del 2000 (2012=2000).

Negli ultimi 20 anni la ripartizione del traffico non è rimasta stabile:

• fra valichi francesi del nord e Ventimiglia si è passati da 80%‐20% a 60%‐40%;

• fra valichi francesi del nord e Svizzera si è passati da 60%‐40% a 40%‐60%;

E’ invece rimasta stabile la ripartizione dei traffici tra Svizzera e Austria: 60%‐40%.

Il traffico per la Francia, che nel 1992 era il principale, ha iniziato a declinare a fine anni 90

ed è stato superato da quello verso l’Austria nel 2000 ed è ora arrivato a valori simili a

quello verso la Svizzera.

Negli ultimi 20 anni la forbice tra traffico su strada e su ferro si è ampliata fino alla crisi per

poi stabilizzarsi:

• si è passati da 60%‐40% nel 1992 a 69%‐31% nel 2006 e poi a 68%‐32% nel 2012;

• i valichi svizzeri sono gli unici che presentano una quota maggiore del ferro (già nel

1984, prima dell’entrata in vigore della tassa sui mezzi pesanti del 2000).

Indagine presso i nodi multimodali piemontesi21

1. L’indagine presso i nodi multimodali piemontesi: metodo e attività

2. Introduzione: il trasporto merci attraverso i valichi alpini

3. I nodi multimodali piemontesi: principali caratteristiche

4. La rete ferroviaria del nord‐ovest: principali caratteristiche

5. I principali colli di bottiglia per lo sviluppo del trasporto intermodale

6. Le strategie di RFI

7. Considerazioni finali

8. Ipotesi di governance

9. 5 proposte di azione per il Nord‐Ovest

10.Prossimi passi

Indagine presso i nodi multimodali piemontesi22

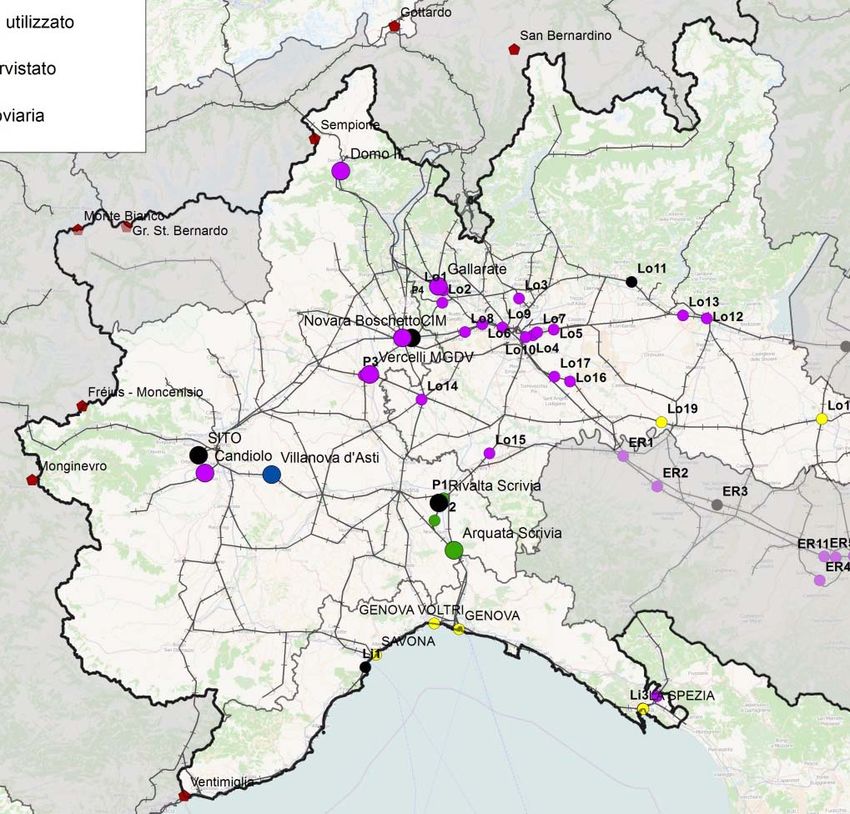

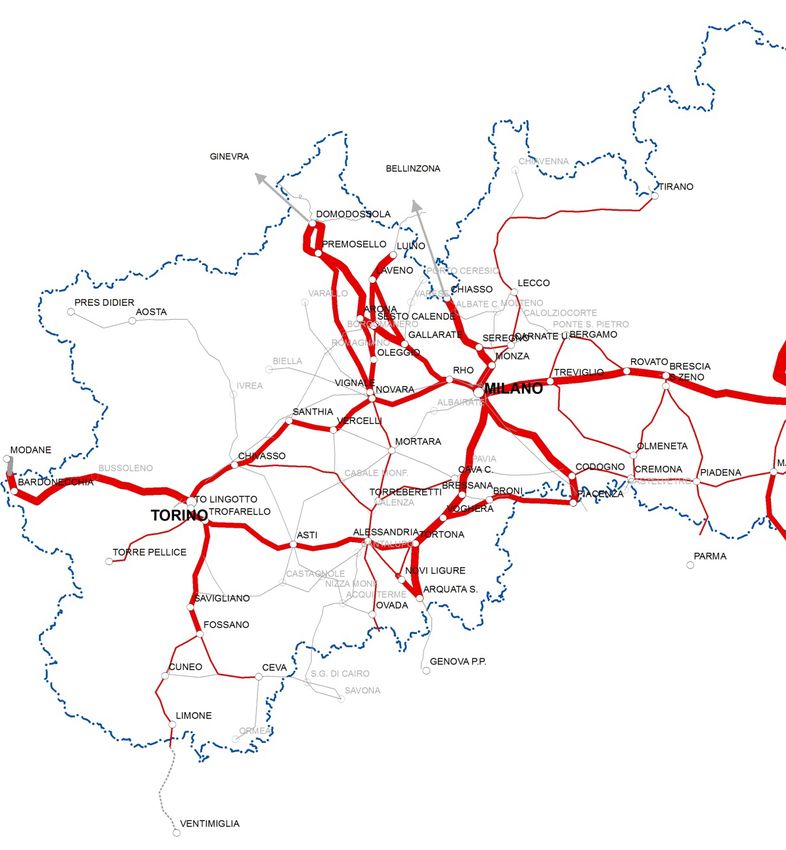

I nodi logistici intervistati Nodo Logistico

Soggetto intervistato

Gestore Operatore/i

Presenza di altri

operatori

e gli altri nodi del Nord‐Ovest SITO

CIM

Sito Spa

CIM Spa

si

si

RTE Rivalta Terminal Europa Spa no

IRS Interporto di Rivalta Scrivia Spa no

Novratans Italia/

MGDV MGDV Srl no

Bossi & C. Transiti Spa

Villanova d'Asti Bcube Spa no

Candiolo Ambrogio Trasporti Spa no

Gallarate Ambrogio Trasporti Spa no

Domo II Schenker Italiana Spa no*

Arquata Scrivia Sinergy cargo Srl no

*Crossrail, altro operatore insediato, sta trasferendo oltreconfine la sede operativa.

ID nodo Nome Tipologia

Li1 Vado Interporto Interporto

Li2 Santo Stefano di Magra Nodo Intermodale

Li3 La Spezia Marittima Nodo Intermodale

Lo1 Busto Arsizio Nodo Intermodale

Lo2 Sacconago Nodo Intermodale

Lo3 Desio Nodo Intermodale

Lo4 Milano Segrate Nodo Intermodale

Lo5 Melzo Nodo Intermodale

Lo6 Rho Nodo Intermodale

Lo7 Milano Pioltello Nodo Intermodale

Lo8 Vittuone ‐ Arluno Nodo Intermodale

Lo9 Milano Certosa Nodo Intermodale

Lo10 Milano Smistamento Nodo Intermodale

Lo11 Bergamo‐Montello Interporto (pianificato)

Lo12 Brescia Nodo Intermodale

Lo13 Ospitaletto Travagliato Nodo Intermodale

Lo14 Mortara Nodo Intermodale

Lo15 Lungavilla Nodo Intermodale

Lo16 Lodi Nodo Intermodale

Lo17 Tavazzano Nodo Intermodale

Lo18 Mantova porto Porto fluviale

Lo19 Cavatigozzi ‐ Cremona porto Porto fluviale

P1 Tortona ‐ Logistica Gavio Nodo Logistico strada

P2 Pozzolo Formigaro Nodo Logistico strada

P3 Vercelli – Mag. Gen. dei Trafori Nodo Intermodale

P4 Oleggio Nodo non utilizzato

Indagine presso i nodi multimodali piemontesi23

Attività nelle località visitate

L’interporto SiTO si occupa principalmente di logistica attraverso gli operatori insediati. SiTO S.p.a. è la società

Orbassano ‐ SITO di gestione, primariamente immobiliare che fornisce anche i servizi terminalistici attraverso la controllata SiTO

Logistica (che gestisce un terminal interno e quello dell'autostrada viaggiante, AFA).

L'interporto CIM si occupa di trasporto intermodale e logistica attraverso gli operatori insediati. CIM S.p.a.

Novara ‐ CIM gestisce direttamente le attività di locazione e sviluppo immobiliare e, attraverso la società collegata

Eurogateway, fornisce i servizi terminalistici.

L’interporto di Rivalta Scrivia si occupa prevalentemente di logistica a valore aggiunto attraverso IRS S.p.a.

proprietario delle aree dei magazzini e unico operatore insediato il cui core‐business consiste nel

Rivalta Scrivia consolidamento e nelle attività di lavorazione finale sulle merci. Le attività terminalistiche sono fornite dalla

società RTE, proprietaria delle aree del terminal intermodale, creata tramite una partnership paritaria tra IRS e

Gruppo Gavio al fine di scorporare le attività terminalistiche dalle attività di logistica nell'Interporto.

Magazzini Generali Doganali nasce come deposito cereali e autovetture e si sviluppa poi anche come terminal

Vercelli ‐ MGDV intermodale, ad oggi l’attività prevalente. MGDV Srl gestisce le attività di locazione. I servizi terminalistici

sono offerti da Novatrans Italia che serve principalmente gli operatori intermodali Novatrans SA e Cemat.

La piattaforma di Villanova d'Asti, di proprietà del gruppo BCUBE, una delle realtà leader nell'offerta di servizi

Villanova d’Asti di logistica integrata, è quasi totalmente dedicata ai servizi di logistica per il settore automotive (handling,

line feeding, stoccaggio, imballaggio componenti, trasporti e spedizioni).

I terminal di Candiolo e Gallarate sono di proprietà di Ambrogio Trasporti che è un operatore intermodale e

Candiolo

terminalista proprietario di mezzi e strutture tecniche per il trasporto intermodale. Gestisce traffici quasi

Gallarate totalmente internazionali con collegamenti verso Francia, Belgio e Germania.

Il terminal presente nello scalo merci di Domo II è una filiale di servizio del gruppo DB Schenker che si occupa

Domodossola

di trasporto intermodale. Il terminal è di proprietà di RFI ed è affittato a Schenker Italia che gestisce le attività

(DOMO II) terminalistiche.

Il terminal di Arquata Scrivia, di proprietà della società Interporto Arquata Scrivia S.p.a., è gestito dal 2012 da

Sinergy Cargo S.r.L.. Si occupa di logistica a valore aggiunto per carichi convenzionali, in special modo per le

Arquata Scrivia

tipologie di merci che attualmente non sono trattate a Genova principalmente per motivi di spazio (es. coils,

rinfuse, cacao, biomasse) ed effettua soltanto trasporti su gomma (il raccordo ferroviario non è più attivo).

Indagine presso i nodi multimodali piemontesi24

Attività di trasporto e logistica nelle località visitate

NODO ATTIVITA’ PRINCIPALE ALTRE ATTIVITA’ Legenda

Terminal intermodale

Orbassano ‐

SITO Terminal ferroviario

intermodale e convenzionale

Terminal intermodale con magazzino

Novara ‐ CIM

Terminal

ferroviario convenzionale con magazzino

Terminal ferroviario intermodale e

Rivalta Scrivia convenzionale con magazzino

Vercelli ‐ Terminal intermodale con log val agg

MGDV

Terminal

Villanova d’Asti ferroviario convenzionale con log val agg

Candiolo / Terminal ferroviario intermodale e

Gallarate convenzionale con log val agg

Domodossola

Terminal stradale con magazzino

(DOMO II)

Arquata Scrivia Terminal stradale con log val agg

Indagine presso i nodi multimodali piemontesi25

Gli attori: business model a confronto* (dati anno 2012)

• Le società che offrono servizi terminalistici sono gli unici operatori caratterizzati da bilanci in perdita

– Si può ipotizzare che i servizi di handling non siano redditizi o siano offerti a prezzi molto bassi

– Queste società sono per questo motivo controllate/collegate a operatori del trasporto intermodale (es.

Eurogateway è collegata di Cemat, RTE è collegata del gruppo Gavio)

• Le società di gestione degli interporti (comprendendo anche MGDV), per lo sviluppo delle aree

logistiche hanno dovuto attingere in larga parte a capitale proprio

• Gli operatori intermodali invece hanno minori necessità di investimenti infrastrutturali, essendo più

legati alla componente di trasporto

– Offrendo una più ampia gamma di servizi e un fatturato maggiore, possono garantire più remunerazione al

debito bancario e quindi sono meno vincolati a fonti di finanziamento interne

• Strutturalmente quindi, gli operatori intermodali mostrano maggiori redditività sugli investimenti e sul

patrimonio netto rispetto alle società di gestione degli interporti

• Date le sostanziali differenze tra gli operatori logistici intervistati non è possibile fare un raffronto tra

questi operatori e gli altri attori

– Offrono servizi a valore aggiunto, ma hanno business model diversi. Ad esempio, IRS opera in un sito unico ed è

quindi più legata agli investimenti immobiliari, mentre Bcube fornisce le sue attività in diverse località e ha una

forte componente di servizi di trasporto

* Prime considerazioni dedotte dall’analisi dei dati di bilancio delle società. Gli indici di bilancio sono presentati in forma grafica e analizzati nell’allegato 5

25

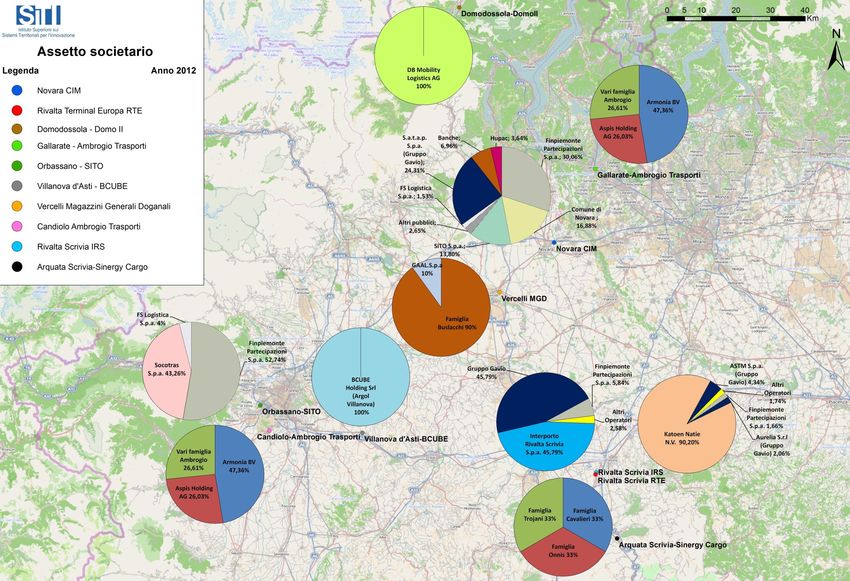

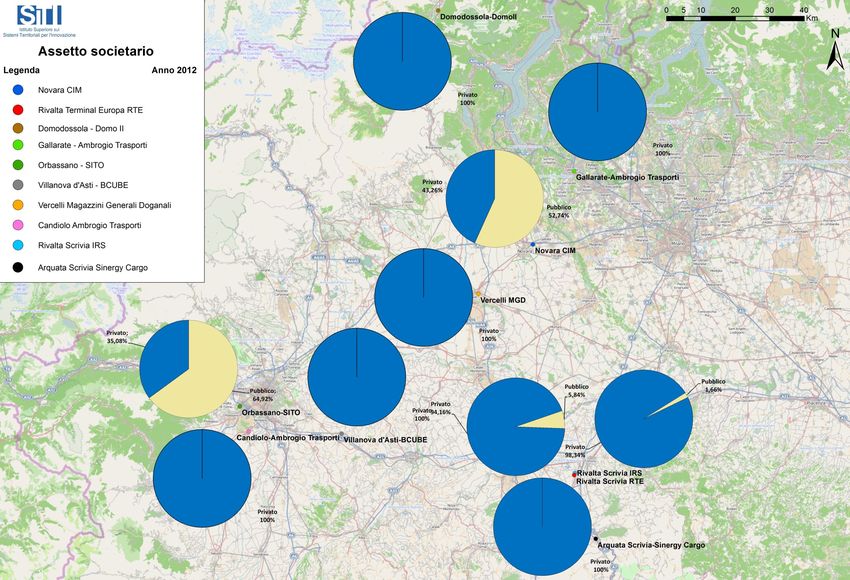

Indagine presso i nodi multimodali piemontesi26

La composizione

societaria (I/II)

(blu = privato, giallo = pubblico)

Indagine presso i nodi multimodali piemontesi27

La composizione

societaria (II/II)

Indagine presso i nodi multimodali piemontesi28

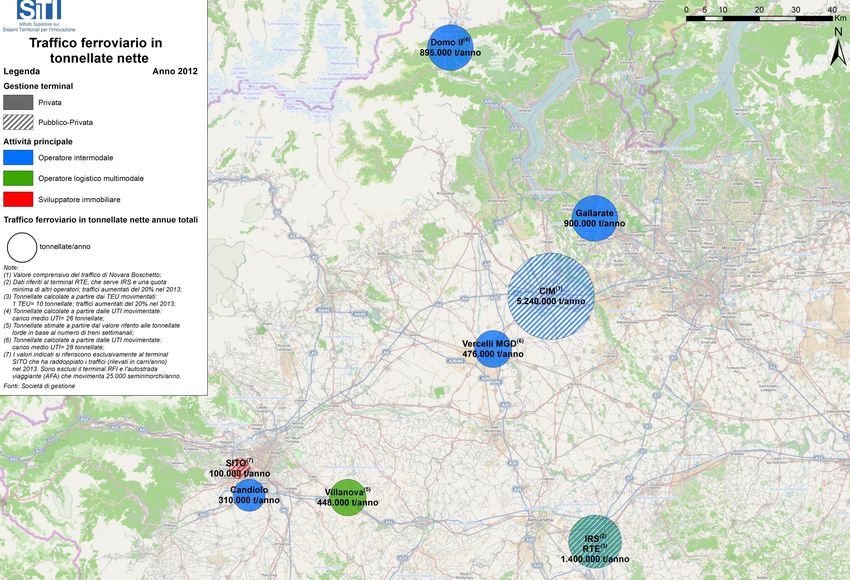

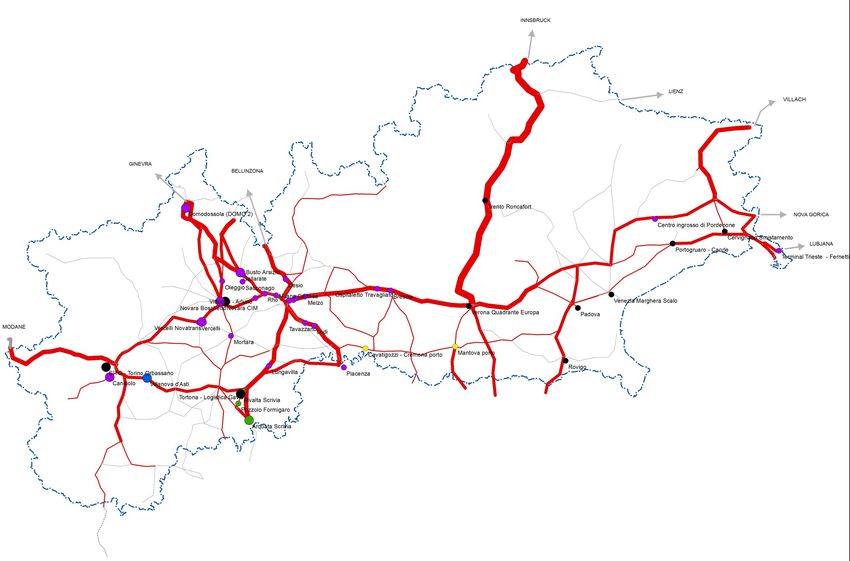

Il traffico ferroviario

Benchmark 2012:

• Interporto di Verona:

6.000.000 t/anno

• Interporto di Padova:

1.910.000 t/anno

• Interporto Bologna:

1.650.000 t/anno

Indagine presso i nodi multimodali piemontesi29

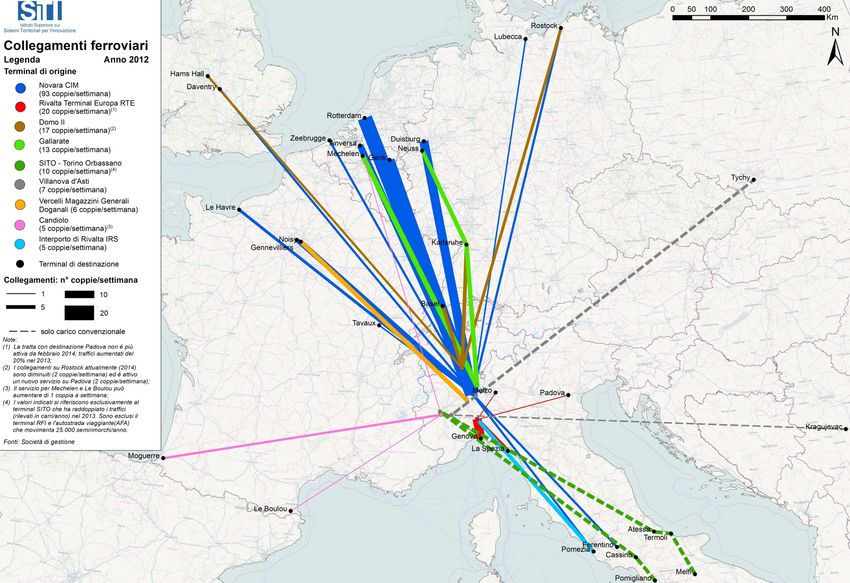

Le relazioni ferroviarie (anno 2012)

Indagine presso i nodi multimodali piemontesi30

Il traffico stradale

• Mancano dati sul traffico gomma (flussi, OD, tonnellate/UTI)

• Quando i dati sono stati resi disponibili è stato comunque necessario

eseguire delle conversioni per avere dati confrontabili

• I dati riportati nel presente lavoro rappresentano quindi stime preliminari eseguite a

partire dai dati forniti dalle società intervistate (es. carico medio di una UTI)

• In mancanza di dati, il traffico stradale è stato assunto almeno pari a quello

ferroviario

• Per Domo II i due valori dovrebbero coincidere

• Per CIM e MGDV non è stato possibile valutare il traffico aggiuntivo strada‐strada (nel

grafico successivo questi valori sono stati indicati con il simbolo «+?»)

• Nel caso di CIM il traffico ferroviario è superiore a quello stradale a causa di alcuni rilanci

effettuati verso Pomezia

• Per SITO i dati a disposizione non hanno consentito di eseguire stime

Indagine presso i nodi multimodali piemontesi31

Il traffico totale: tonnellate totali annue divise per tipologia di traffico (anno 2012)

Elaborazioni su dati forniti

dalle società di gestione

(2)

(3)

(5)

(4)

(1)

(1) I valori indicati si riferiscono esclusivamente al terminal SITO. Sono esclusi il terminal RFI compresa l’autostrada viaggiante (AFA) che movimenta 25.000 semirimorchi /anno

(2) Il traffico ferroviario comprende anche rilanci dal nord Europa verso Pomezia e viceversa

(3) Tonnellate calcolate a partire dai TEU movimentati: 1 TEU = 10 t; Il traffico intermodale su ferro è aumentato del 20% nel 2013

(4) Tonnellate calcolate a partire dalle UTI movimentate piene: carico tipico UTI piene = 28 t

(5) Tonnellate calcolate a partire dalle UTI movimentate piene: carico tipico UTI piene = 26 t

.

Indagine presso i nodi multimodali piemontesi32

Capacità e percentuale di utilizzazione Elaborazioni su dati forniti

dalle società di gestione

Terminal prevalentemente

Terminal intermodali

a traffico convenzionale

UTI/anno Teu/anno t/anno

300.000 350.000 800.000

(3)

(1) 700.000

300.000

250.000

600.000

250.000

88%

200.000

500.000

200.000

(2)

150.000 400.000

150.000 60%

300.000

100.000

100.000 46%

200.000

50.000

50.000 100.000

72% 62% 20%

34% 36%

0 0 0

CIM Vercelli ‐ Candiolo Gallarate Domo II IRS ‐ RTE SITO Villanova

Magazzini d'Asti

Generali

Doganali (1) Traffico aumentato del 20% nel 2013

(2) I valori si riferiscono esclusivamente al terminal SITO. Sono esclusi il terminal RFI e l’autostrada viaggiante (AFA)

(3) Capacità di lavorazione del magazzino

Indagine presso i nodi multimodali piemontesi33

I servizi offerti nei nodi Servizi

Movimentazione merci (es. handling) Serv. ai mezzi e alle merci

(su una lista di 13 tipologie di servizi) Stoccaggio Serv. ai mezzi e alle merci

Manutenzione e riparazione container Serv. ai mezzi e alle merci

• Solo gli interporti, Villanova e Arquata Manovre ferroviarie Serv. ai mezzi e alle merci

Riparazione mezzi Serv. ai mezzi e alle merci

Scrivia offrono un ampio set di servizi a Distribuzione Serv. di trasporto

valore aggiunto Presa e consegna O/D Serv. di trasporto

Trasporto ferroviario Serv. di trasporto

• Arquata Scrivia tratta solo merci che Magazzinaggio Serv. logistici/a valore aggiunto

viaggiano su gomma Consolidamento Serv. logistici/a valore aggiunto

Gestione/Preparazione ordini Serv. logistici/a valore aggiunto

• I servizi di SITO e CIM riguardano Custom labeling Serv. logistici/a valore aggiunto

Light assembly Serv. logistici/a valore aggiunto

principalmente le merci che viaggiano su

+ Servizi comuni

gomma + Servizi doganali (in tutti i nodi ad eccezione di CIM e Gallarate)

• IRS e Villanova offrono

servizi anche per le merci

che viaggiano su ferro

Indagine presso i nodi multimodali piemontesi34

Lunghezza dei binari di carico e scarico

Standard

europeo

SITO

CIM

CIM Terminal

Boschetto

IRS ‐ RTE

Vercelli ‐ Magazzini

Generali Doganali

Villanova d'Asti

*

Candiolo

Gallarate

Domo II

metri

0 50 100 150 200 250 300 350 400 450 500 550 600 650 700 750 800

Terminal attualmente in gestione dinamica Terminal attualmente in gestione statica

* I treni sono composti sui binari di appoggio fino ad una lunghezza massima di 460 metri

Indagine presso i nodi multimodali piemontesi35

Operatività nodi e terminal ferroviari

Operatività terminal ferroviario Operatività interporto / altre attività nel nodo

SITO

SITO ‐ Terminal

CIM

CIM ‐ Terminal

CIM Boschetto

IRS

RTE

MGDV

MGDV ‐ Terminal

Villanova d'Asti

Villanova d'Asti ‐ Terminal

Candiolo

Candiolo ‐ Terminal

Gallarate

Gallarate ‐ Terminal

DOMO II

DOMO II ‐ Terminal

h 0 4 8 12 16 20 24

Indagine presso i nodi multimodali piemontesi36

ICT negli interporti e nei nodi intermodali: uso attuale e UIRNet

• Tutti gli operatori intervistati attivi nella logistica usano sistemi informativi

• Nessuno segnala l’ICT come criticità

• Dotazioni rilevate:

– tipicamente gestionali propri o della casa madre

– alcuni operatori logistici hanno o pensano di dotarsi di gestionali che mostrino al cliente lo stato della propria

merce in magazzino lungo la catena del valore aggiunto

– chi fa intermodale usa gestionali che interfacciano con i sistemi delle ferrovie per comunicare ai clienti

quando sono disponibili le UTI

• UIRNet è la piattaforma logistica nazionale, in fase di sviluppo pensata per nodi

logistici e autotrasportatori per permettere ad es.:

– monitoraggio veicoli di una flotta, pianificazione viaggi, prenotazione riparazioni e pernottamenti

– gestione documenti, anche merci pericolose

– monitoraggio veicoli in arrivo in un nodo logistico

• Esiste interesse/attesa per UIRNet da parte degli interporti

– SITO intende usare UIRNet per fornire nuovi servizi agli insediati

– CIM propone il proprio gestionale come completamento dentro il nodo di UIRNet

(che segue i trasporti «tra» i nodi)

Indagine presso i nodi multimodali piemontesi37

Piani di sviluppo dei principali nodi intervistati

CIM SITO RTE

• Al 2020 aumento di 158.900 • Investimenti per il

mq di aree destinate ai miglioramento delle dotazioni

terminal, 405.000 mq per la del terminal, in particolare per

Infrastrutture

logistica e 72.000 mq dedicati l'acquisto di una gru

ad uffici e servizi transtainer nei prossimi tre

• 4 gru a portale anni

Breve

periodo • Partecipazione e gestione

dell'accordo di filiera per la

distribuzione in Italia di gas

Traffici liquido per l'autotrasporto:

importato via camion da

Barcellona o via treno da

Zeebrugge

• Quarto terminal dopo il 2020 ‐ • Acquisizione di nuove aree • Usare tutta l'area a

2025, per la gestione del agricole a Sud dell'interporto disposizione (1 milione di

Infrastrutture

traffico marittimo (sono disponibili ancora 100.000 mq) nell'arco dei prossimi 10

mq circa di aree da occupare) anni

• Nuovi collegamenti verso • Nuovi traffici verso il Porto di GE • Diventare un hub per l'inoltro

Lungo Roma, Campania, fascia • Nuovi traffici verso Germania, delle merci sui porti liguri

periodo adriatica (Pescara e Bari) e Francia e Belgio, e verso la • Progettano, tramite Autosped,

Trieste Polonia con rilanci ferroviari da di attirare nuovi traffici da oltre

Traffici

Melzo confine, in particolare dalla

• Con la nuova linea Torino‐Lione Svizzera del nord e dal sud

ipotizzano il raddoppio dell’AFA della Germania

• Sviluppo dell'AFA sulla linea TS‐TO

Indagine presso i nodi multimodali piemontesi38

1. L’indagine presso i nodi multimodali piemontesi: metodo e attività

2. Introduzione: il trasporto merci attraverso i valichi alpini

3. I nodi multimodali piemontesi: principali caratteristiche

4. La rete ferroviaria del nord‐ovest: principali caratteristiche

5. I principali colli di bottiglia per lo sviluppo del trasporto intermodale

6. Le strategie di RFI

7. Considerazioni finali

8. Ipotesi di governance

9. 5 proposte di azione per il Nord‐Ovest

10.Prossimi passi

Indagine presso i nodi multimodali piemontesi39

Premessa: competitività del trasporto ferroviario (I/II)

Il trasporto ferroviario diventa competitivo se si sviluppa di pari passo ad una logica

intermodale, che consente di conformarsi meglio alle esigenze della domanda

Tutto Strada Combinato

costo

Schematizzazione dei costi

del trasporto combinato

(elaborazioni su figura CEMAT in Carrara, 2010) D2 differenze

di

D1 costi

distanza

ORIGINE TERMINAL TERM. I TERM. II DESTIN.

Trasporto ferroviario I

Trasporto ferroviario II

• domanda minima necessaria a comporre treni di lunghezza e fattore di carico sufficienti

a contenere il costo unitario del trasporto

• distanza minima necessaria per recuperare i costi da sostenere nei terminal per la

movimentazione della merce

Indagine presso i nodi multimodali piemontesi40

Premessa: competitività del trasporto ferroviario (II/II)

• Condizioni per lo sviluppo del trasporto combinato:

• rete infrastrutturale (nodi intermodali e archi ferroviari e stradali)

• servizio (tra cui affidabilità, qualità, velocità, costi, sicurezza, flessibilità)

• politiche dei trasporti (ad esempio: mercato ferroviario aperto, internalizzazione dei

costi, incentivi, presenza di comuni standard e leggi in tutti gli Stati)

• A livello di rete infrastrutturale:

• nodi intermodali

(corretta ubicazione rispetto alle dinamiche dei flussi di traffico, buona accessibilità,

capacità adeguata al traffico, attrezzature ad alta qualità ed efficienza)

• assenza di barriere/limiti legati all’infrastruttura

(es. elettrificazione, pendenza, sagoma limite, lunghezza dei treni e peso per asse)

• capacità, in termini di tracce merci disponibili, adeguata al traffico

• interoperabilità delle reti transnazionali

(ad esempio in termini di elettrificazione, scartamento e segnalamento)

Di seguito si pone l’attenzione sui limiti infrastrutturali

Indagine presso i nodi multimodali piemontesi41

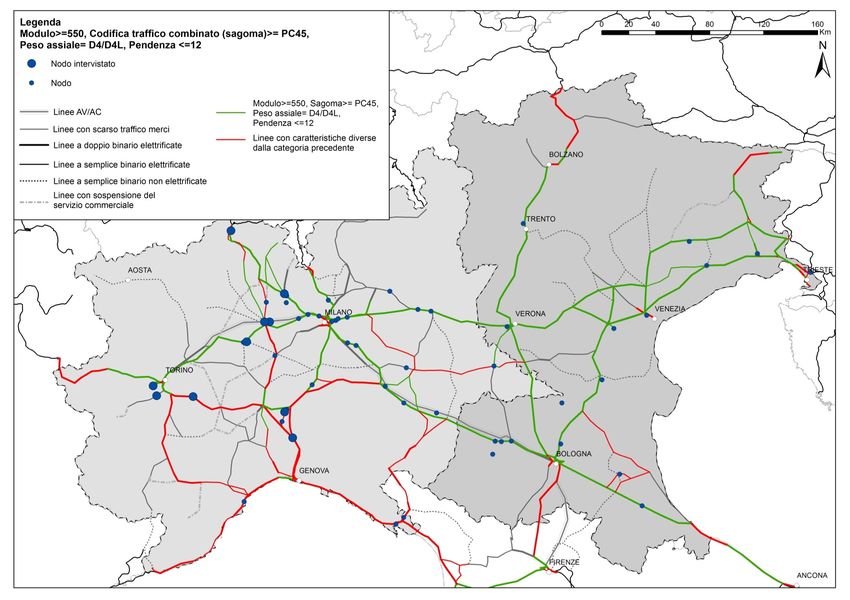

La rete ferroviaria oggi: le caratteristiche e i vincoli (fonte: PIR 2014)

Modulo di

Pendenza incrocio o

precedenza

Massimo Codifica

peso trasporto

assiale combinato

Indagine presso i nodi multimodali piemontesi42

I nuovi standard europei per il trasporto ferroviario

Treni che potranno circolare nel tunnel del Gottardo

Velocità Carico Lunghezza

Tipologia di treno massima massimo massima

[km/h] [t] [m]

Treni merci speciali > 160 1.200 450

Traffico combinato non

120 2.000‐4.000 750‐1.500

accompagnato

Autostrada ferroviaria 120 2.000‐4.000 750‐1.500

(fonte: AlpTransit Gotthard AG, 2005)

Con l’apertura dei tunnel di base svizzeri ed in particolare del tunnel del Gottardo a fine

2016, si tenderà verso nuovi standard per il trasporto intermodale:

lunghezza 750m, sagoma PC80/P400 per trasporto continentale o PC45 per trasporto

marittimo, peso assiale D4 e grado di prestazione/frenatura per 1.600t (2.000t) con una sola

locomotiva

Indagine presso i nodi multimodali piemontesi43

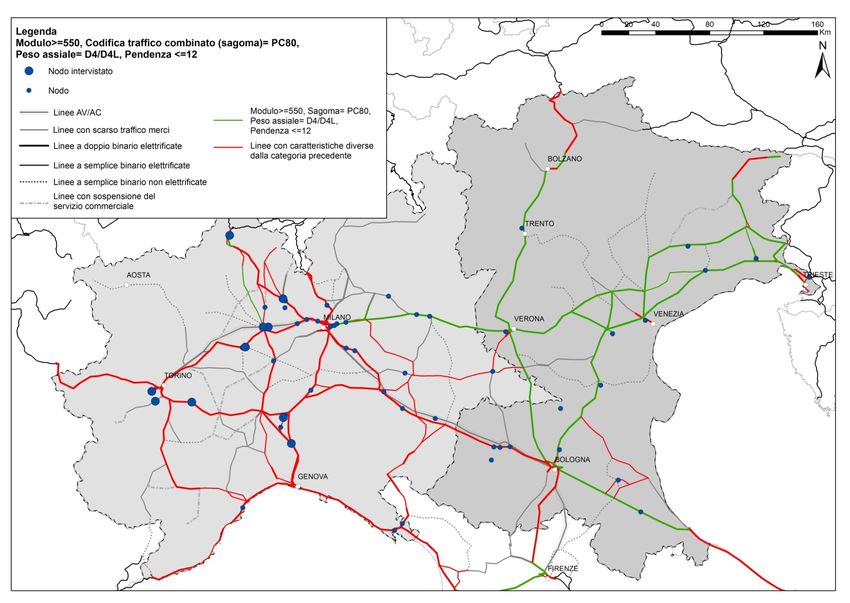

La rete ferroviaria oggi: i nuovi standard per il trasporto marittimo (elab. PIR 2014)

Indagine presso i nodi multimodali piemontesi44

La rete ferroviaria oggi: i nuovi standard per il trasporto continentale (elab. PIR 2014)

Indagine presso i nodi multimodali piemontesi45

La rete ferroviaria oggi: considerazioni

• Le caratteristiche di una tratta condizionano un’intera linea

• Eventuali vincoli sulle linee si riflettono in un maggiore costo del trasporto (€/t‐km)

• I maggiori problemi riscontrati riguardano pendenze, sagoma e modulo

– Il peso assiale non rappresenta un vincolo (se non sulla linea TO‐SV)

• Le criticità maggiori si riscontrano su:

– Linea Torino‐Modane (pendenza, sagoma, modulo)

– Collegamenti con la Svizzera (pendenza, sagoma, modulo: alternativamente sulle diverse linee disponibili)

– Collegamenti per Genova (pendenza, sagoma, modulo: alternativamente sulle diverse linee disponibili)

– Linea Torino‐Savona (pendenza, sagoma, modulo)

– Linea Pontremolese (principalmente sagoma e modulo)

– Linea costiera ligure‐tirrenica (sagoma e modulo solo nella tratta Genova‐Ventimiglia)

– Linee della pianura padana (sagoma e, in alcuni casi, modulo)

• Oggi un treno in linea con i nuovi standard europei per il trasporto intermodale

continentale (lunghezza 750m, sagoma PC80/P400, una sola locomotiva) non può attraversare le Alpi

in entrambe le direzioni

• Oggi un treno in linea con i nuovi standard europei per il trasporto intermodale

marittimo (lunghezza 750m, sagoma PC45, una sola locomotiva) non può attraversare l’Appennino in

entrambe le direzioni

Indagine presso i nodi multimodali piemontesi46

1. L’indagine presso i nodi multimodali piemontesi: metodo e attività

2. Introduzione: il trasporto merci attraverso i valichi alpini

3. I nodi multimodali piemontesi: principali caratteristiche

4. La rete ferroviaria del nord‐ovest: principali caratteristiche

5. Le principali criticità per lo sviluppo del trasporto intermodale

6. Le strategie di RFI

7. Considerazioni finali

8. Ipotesi di governance

9. 5 proposte di azione per il Nord‐Ovest

10.Prossimi passi

Indagine presso i nodi multimodali piemontesi47

Le principali criticità* (I/II)

Infrastrutture ferroviarie

• Mancanza di adeguati standard delle linee: 750m, PC80/P400 per continentale o PC45 per

marittimo, D4, grado di prestazione/frenatura per 1.600t (2.000t) con una locomotiva

• Nodo di Novara (traffico pass., passaggi a livello)

• Singolo binario NO‐Domodossola, singolo binario NO‐Luino (capacità)

• Linea per Modane (pendenza, sagoma, modulo)

• Linee per Genova (pendenza, sagoma, modulo) e nodo di GE (capacità, traffico pass.)

• Collegamenti per Savona (pendenza, sagoma, modulo)

• Collegamenti da/per CN e AT (es. linee a singolo binario, linee non elettrificate, …)

Viabilità

• Nodi metropolitani di MI‐TO‐GE (congestione)

Nodi

• Vincoli di capacità in alcuni terminal (es. Gallarate e Novara)

* Per approfondimenti si faccia riferimento all’allegato 4

Indagine presso i nodi multimodali piemontesi48

Le principali criticità* (II/II)

Costi

• Manovre ferroviarie spesso costose (fatte da terzi) da 500€/treno** a 850€/treno

• Costo treno elevato: Modane 26 €/treno‐km, Sempione 20€/treno‐km, EU 15€/treno‐km***

Burocrazia

• Divieti stringenti per le merci pericolose nel passante di TO

• Coordinamento tra le diverse amministrazioni coinvolte nel ciclo dei controlli

Politiche e governance

• Politiche per ferro vs strada

• Scarsa integrazione tra strategie porti/Regioni ed enti locali

• Poca collaborazione tra operatori

Accesso al credito

• Finanziamento opere medio‐piccole (10‐100 Mln €)

Gestione infrastruttura ferroviaria

• Precedenza passeggeri, lentezza assegnazione tracce, tariffe alte, manutenzione terminali,

abbandono raccordi privati

** treno da 20 carri *** treno da 1.400t, circa 550m

* Per approfondimenti si faccia riferimento all’allegato 4

Indagine presso i nodi multimodali piemontesi49

1. L’indagine presso i nodi multimodali piemontesi: metodo e attività

2. Introduzione: il trasporto merci attraverso i valichi alpini

3. I nodi multimodali piemontesi: principali caratteristiche

4. La rete ferroviaria del nord‐ovest: principali caratteristiche

5. I principali colli di bottiglia per lo sviluppo del trasporto intermodale

6. Le strategie di RFI

7. Considerazioni finali

8. Ipotesi di governance

9. 5 proposte di azione per il Nord‐Ovest

10.Prossimi passi

Indagine presso i nodi multimodali piemontesi50

Il traffico merci ferroviario oggi

(fonte: RFI, 2014)

Indagine presso i nodi multimodali piemontesi51

Interventi a breve termine – per il 2020 (fonte: intervista a RFI, 2014)

Potenziamento dei corridoi merci internazionali (core network) e dei principali

terminal portuali e terrestri omogeneizzando ed innalzando le prestazioni

dell’infrastruttura per adeguarle agli standard richiesti dal mercato (modulo 750m, sagoma

PC80/P410, categoria D4, grado di prestazione/frenatura per 1.600t con una singola locomotiva), in

sinergia con le grandi opere previste (cfr. slide 52), su:

• linee di valico: Domodossola, Chiasso, Luino

• Linee di collegamento con i porti «core»*

• asse orizzontale (TO‐MI‐VR‐TS)

Altre azioni

• Progressiva concentrazione del traffico su un numero limitato di piattaforme intermodali ad elevate

prestazioni

• Efficientamento, in una logica di sviluppo dell’intermodalità, degli impianti attraverso una forte

integrazione e una gestione unificata dei servizi nonché un potenziamento dell’accessibilità

• Indirizzamento dei flussi di traffico su itinerari tangenziali alle aree metropolitane e specializzazione

delle linee per flussi di traffico (nello spazio e nel tempo)

• Re‐indirizzamento attività verso servizi a treno completo per ridurre i costi di terminalizzazione e

progressiva esternalizzazione del servizio di manovra

• Aumento della velocità commerciale e dell’affidabilità degli slot

* L’ adeguamento delle linee di collegamento con il porto di Genova avverrà in fasi successive al 2020 in coerenza con la realizzazione del Terzo Valico.

Indagine presso i nodi multimodali piemontesi52

Interventi a lungo termine COSTO

ORIZZONTE DI

(fonti: intervista a RFI, 2014 e Allegato DEF 2014) INTERVENTO

REALIZZAZIONE

(DEF2014)

mln €

1. LAVENO – LUINO Oltre 2025 1.270

Raddoppio della linea in fase di progettazione preliminare

2. COMO/CHIASSO – SEREGNO Oltre 2025 1.412

Quadruplicamento linea in fase di progettazione preliminare fonte MIT

3. SEREGNO – BERGAMO

Raddoppio della linea Seregno‐Lesmo e nuova Lesmo –Osio in fase di Oltre 2025 1.000

progettazione definitiva

1 4. PAVIA – MILANO ROGOREDO Oltre 2020

Quadruplicamento linea in fase di progettazione preliminare 900

(intero prog.)

2 3 5. TORTONA – VOGHERA

6 Quadruplicamento linea . Progettazione definitiva completata. Non Oltre 2020 600

8 finanziata

6. VIGNALE – OLEGGIO – ARONA

7 raddoppio linea. Da avviare prog. def. dopo approvazione CIPE Oltre 2020 535

9 4

7. NODO DI NOVARA 2020 583

Riassetto nodo. Conclusa progettazione preliminare

5 8. GALLARATE – RHO [1] 2018

Potenziamento tratta in fase di progettazione definitiva. Divisa in 2 728

[2] oltre 2025

lotti Rho‐Parabiago [1] e Parabiago‐Gallarate [2]

9. NUOVA LINEA TORINO–LIONE [3] oltre 2020

In fase di realizzazione in 2 fasi: 1 fase (galleria di base) [3] e 2 fase 9.000

12 (completamento) [4]

[4] oltre 2025

10. NODO DI GENOVA

10 Quadruplicamento Voltri – Sampierdarena e sestuplicamento Principe ‐ 2017 642

Brignole in realizzazione

11 Infrastruttura di nuova realizzazione 11. GENOVA – VENTIMIGLIA [5] 2015 1.540

Raddoppio in realizzazione S.Lorenzo al Mare ‐ Andora [5] e in [6] oltre 2025 (parte in

prog.)

progettazione Andora ‐ Fin. Ligure [6]

12. III VALICO DEI GIOVI Dopo 2019 6.200

In fase di realizzazione i lavori del primo lotto

Indagine presso i nodi multimodali piemontesi53

1. L’indagine presso i nodi multimodali piemontesi: metodo e attività

2. Introduzione: il trasporto merci attraverso i valichi alpini

3. I nodi multimodali piemontesi: principali caratteristiche

4. La rete ferroviaria del nord‐ovest: principali caratteristiche

5. I principali colli di bottiglia per lo sviluppo del trasporto intermodale

6. Le strategie di RFI

7. Considerazioni finali

8. Ipotesi di governance

9. 5 proposte di azione per il Nord‐Ovest

10.Prossimi passi

Indagine presso i nodi multimodali piemontesi54

Considerazioni finali: elementi esogeni ai nodi piemontesi (I/II)

Strategie di RFI per il traffico merci

• Progressiva concentrazione del traffico su un numero limitato di piattaforme intermodali e

specializzazione delle linee per flussi di traffico

– I principali nodi piemontesi sono su queste direttrici

• Entro 2020: potenziamento dei corridoi merci internazionali e dei principali terminal

portuali e terrestri omogeneizzando ed innalzando le prestazioni dell’infrastruttura per

adeguarle agli standard richiesti dal mercato

Opportunità legate allo sviluppo e alla redistribuzione dei traffici marittimi

• Piattaforma Maersk da 750.000 TEU/anno = 3Mln t (40% ferro)

• I nodi intermodali piemontesi potrebbero essere utilizzati come hub di rilancio verso EU

– Sono molto vicini (140‐170km), ma se godessero di semplificazioni delle procedure burocratiche ?

– Offrire servizi a valore aggiunto a sostegno dei porti può servire ad attrarre i traffici dei porti del nord?

Politiche dei trasporti

• L’Italia incentiva più il trasporto stradale di quello ferroviario

– Nel 2010: almeno 400 Mln € (fondi autotrasporto)* + circa 100 Mln (stima rimborso accise) per il trasporto

stradale contro 10 Mln per quello ferroviario (6 AFA TO‐Aiton, 2+2 per il Friuli)**

– In Svizzera nel 2010 gli incentivi per il trasporto combinato valevano più di 150 Mln €**

*Fonte: Decreto interministeriale **Fonte: MIT, Studi preparatori alla revisione del PNL, 2011

Indagine presso i nodi multimodali piemontesi55

Considerazioni finali: elementi esogeni ai nodi piemontesi (II/II)

Competitività del ferro

• Necessario ridurre il costo del treno/km sulla rete

– Ad es. oggi 20‐26 €/treno‐km sulle linee alpine contro 15€/treno‐km in Svizzera

• Il costo delle manovre nei nodi può incidere significativamente

– Ad es. oggi da 4‐500€/treno fino a circa 850€/treno

Considerazioni finali: elementi relativi ai nodi piemontesi

• I nodi (e i servizi offerti) non sono noti nel territorio di riferimento (es. CIM, SITO ma anche BO)

– E’ necessaria maggiore promozione verso le aziende manifatturiere

• Difficoltà a trovare credito per interventi medi (10‐100 Mln €)

– SPV può essere una soluzione

• Le dotazioni infrastrutturali interne dei nodi oggi non sembrano rappresentare una criticità

– La lunghezza dei binari nei terminal rappresenta una criticità in pochi casi (a causa dei moduli limitati anche

sulle linee), ma in futuro l’adeguamento agli standard EU (750m) si renderà necessario anche nei nodi. Oggi

però per gli operatori (e per i clienti) l’aspetto più importante è l’affidabilità (es. rispetto contratti, puntualità)

che spesso non dipende dai nodi

• La mancanza di una piattaforma comune ICT non è percepita come una criticità

– E’ necessaria la valutazione accurata dei benefici e la loro comunicazione agli operatori

• Mancanza di conoscenza sul traffico gomma (es. OD, riempimenti mezzi, driver di domanda)

Indagine presso i nodi multimodali piemontesi56

1. L’indagine presso i nodi multimodali piemontesi: metodo e attività

2. Introduzione: il trasporto merci attraverso i valichi alpini

3. I nodi multimodali piemontesi: principali caratteristiche

4. La rete ferroviaria del nord‐ovest: principali caratteristiche

5. I principali colli di bottiglia per lo sviluppo del trasporto intermodale

6. Le strategie di RFI

7. Considerazioni finali

8. Ipotesi di governance

9. 5 proposte di azione per il Nord‐Ovest

10.Prossimi passi

Indagine presso i nodi multimodali piemontesi57

Risposta degli operatori a governance congiunta

Alcuni operatori condividono 2 obiettivi che una governance congiunta si dovrebbe porre:

1. Sviluppare una piattaforma di scambio di informazioni tra gli operatori, evitando così i conflitti (CIM, MGDV‐

Novatrans, Ambrogio)

2. Migliorare la rete infrastrutturale, aumentando per esempio la possibilità di investimento degli operatori privati

e trovando gli strumenti adatti per finanziare gli investimenti (CIM, MGDV‐Novatrans, RTE, Bcube), ed in

particolare per una fascia di interventi infrastruttrali intermedia (15‐100 Mln €) per i quali è molto difficile

reperire finanziamenti

Sono emerse anche alcune idee puntuali:

• CIM si è in passato attivata per l’istituzione di due organismi congiunti pubblico‐privato che si

prefiggevano molti degli obiettivi riproposti dagli operatori intervistati:

– la Cabina di Regia (MTO e Regioni del NO)

– il cluster intermodale Ovest‐Milano (operatori terminalisti dell’area + Rivalta),

• Ambrogio ha posto l’accento sul fatto che la governance dovrebbe essere «snella»

• Bcube suggerisce la creazione di un treno shuttle da/per Genova compartecipato da diversi

operatori e condiviso da tutte le aziende concorrenti.

Criticità:

Si evidenzia il contrasto tra il favore verso la piattaforma di scambio informazioni e la riservatezza con

cui gli operatori preferiscono trattare i traffici

Indagine presso i nodi multimodali piemontesi58

Governance: interventi e azioni possibili

Intervento non attuabile

1_Intervento di media dimensione (400‐500 Mln €) Es. Nodo di Novara data l’attuale

congiuntura economica

• Partenariato pubblico‐privato per finanziare grandi investimenti infrastrutturali

― Vantaggi

• Effetto diretto e quantificabile sull’aumento del traffico ferroviario (es. per riduzione tempi e costi di trasporto)

― Svantaggi

• Nella congiuntura attuale è difficile ipotizzare un contributo pubblico, che nei PPP migliora la bancabilità dell’investimento

• Le grandi imprese private del settore e le banche sono già molto esposte

• Anche i progetti di grandi opere autostradali hanno avuto difficoltà a trovare gli strumenti finanziari adatti e quindi hanno

subito ritardi o sono addirittura ferme (es. Brebemi, Pedemontana Piemontese)

2_Intervento di piccole dimensioni (10 Mln €) Es. Raddoppio C.I.M.

• Project financing per il finanziamento di opere interne ai nodi

― Vantaggi

• Maggiore fattibilità economica allo stato attuale

• Esistenza di un framework/metodologia per operazioni simili

― Svantaggi

• Maggiori difficoltà nello stimare l’aumento dei traffici degli operatori insediati (es. per aumento capacità)

3_Azione congiunta per la promozione delle attività logistiche del Nord‐Ovest

• Attività di promozione e marketing territoriale da affidare ad un ente esistente o da istituire

― Vantaggi

• Ridotto impegno finanziario richiesto agli operatori

• Struttura snella con obiettivi molto circoscritti

― Svantaggi

• Scarsa collaborazione tra gli operatori

Indagine presso i nodi multimodali piemontesi59

2_Project financing per il finanziamento di opere interne ai nodi

Dati gli svantaggi connessi ad una soluzione di PPP per finanziare grandi investimenti

infrastrutturali elencati in precedenza, si ritiene più percorribile una soluzione finalizzata al

finanziamento di opere interne ai nodi

PF partecipato da C.I.M. e dagli operatori insediati*

• Viene creata una SPV (società veicolo) che finanzi la realizzazione delle opere

• La SPV è finanziata con capitale proprio conferito dai soci e con prestiti bancari

Nella prassi, il rapporto Debiti/Equity si configura intorno a 70/30‐80/20

― C.I.M. partecipa alla società veicolo (es. 50%), apportando asset (terreni e cespiti)

― Gli operatori insediati (es. MTO) partecipano apportando equity in denaro

• Per rimborsare il debito contratto dalla società veicolo, C.I.M. si impegna a versare un canone annuale, garantito

da polizze fidejussiorie

― In esperimenti simili, per un investimento iniziale di 10 Mln si è reso necessario un canone di circa

1 Mln € (senza plusvalenze da vendita di cespiti)

• La proposta, qualora di interesse, si potrebbe estendere anche ad altri nodi/cluster

Attuazione

1. Analisi costi‐benefici per dare una scala di priorità agli interventi (es. raddoppio CIM)

• Es. indagine tra gli operatori insediati per sondare il loro interesse e stimare la domanda potenziale di traffico

2. Redazione del piano economico‐finanziario

3. Proposta agli operatori insediati e rimodulazione del piano

*Si rimanda all’allegato 5 per le tipologie di operatori da coinvolgere nella società veicolo

Indagine presso i nodi multimodali piemontesi60

3_Azione di promozione delle attività logistiche del Nord-Ovest

• Rappresenta la soluzione più percorribile per rapporto costi‐benefici

• L’attività sarebbe affidata ad un ente esistente o da istituire

• L’ente rappresenta le aziende partecipanti andando in prima persona a instaurare i primi

contatti con nuovi clienti interessati (aziende manifatturiere e altri operatori)

• Non avrebbe autonomia decisionale riguardo alle offerte commerciali

• Società molto snella con un obiettivo circoscritto

• personale dedicato molto ridotto, specializzato in marketing e pubbliche relazioni

• il presidente/amministratore potrebbe essere una figura con grande esperienza nel settore

• Gli operatori interessati pagano una fee annuale in base al livello decisionale che

vogliono avere all’interno della società

• Obiettivi chiari, monitorabili e monitorati. In caso di non raggiungimento degli obiettivi

gli operatori non pagano la fee e l’ente viene chiuso

• Si può ipotizzare di sviluppare una piattaforma di scambio informazioni sul sito dell’ente,

visibile solo ai partecipanti

• Es. dati sulla disponibilità di spazi treno e di servizi di rete

Indagine presso i nodi multimodali piemontesi61

1. L’indagine presso i nodi multimodali piemontesi: metodo e attività

2. Introduzione: il trasporto merci attraverso i valichi alpini

3. I nodi multimodali piemontesi: principali caratteristiche

4. La rete ferroviaria del nord‐ovest: principali caratteristiche

5. I principali colli di bottiglia per lo sviluppo del trasporto intermodale

6. Le strategie di RFI

7. Considerazioni finali

8. Ipotesi di governance

9. 5 proposte di azione per il Nord‐Ovest

10.Prossimi passi

Indagine presso i nodi multimodali piemontesi62

5 proposte di azione per il Nord‐Ovest

1. Attività di promozione tecnico‐politica finalizzata alla redazione delle Linee guida e

del Piano della Logistica del Nord‐Ovest (es. Regioni + Autorità Portuali + rappr. regionali di Confindustria)

2. Istituzione di tavoli tematici di formazione e confronto per gli operatori privati per favorire

la loro competitività, fare incontrare le diverse esigenze e attivare la cooperazione (anche al

fine di

essere più «forti» nel proporre soluzioni ad es. a Stato, RFI, Dogane). Alcuni temi:

― strumenti di finanziamento (partnership pubblico‐private, project financing, fondi europei)

― best practice internazionali (es. organizzazione, procedure, uso ICT, cooperazione tra attori)

― strumenti per la semplificazione delle procedure doganali (es. AEO – Authorized Economic Operator)

3. Attività di promozione e marketing territoriale (del Nord‐Ovest) da affidare ad un ente

esistente o da istituire

― ente snello, con obiettivi misurabili

― attività autofinanziata dagli operatori che richiedono il servizio

4. Studio ed elaborazione di una proposta per la crescita del trasporto intermodale sulla rete

del Nord‐Ovest (es. incentivi per nuovi servizi o favorire le relazioni tra nodi e porti liguri ‐ in collaborazione con

Autorità Portuale di Genova ‐)

5. Elaborazione di un metodo e di un sistema di monitoraggio/analisi del trasporto stradale

merci nel Nord‐Ovest (es. origini e destinazioni merci, tipologie merci e carico per mezzo, driver di domanda)

Indagine presso i nodi multimodali piemontesiPuoi anche leggere