NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2019-2021 - Comune ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

NOTA INTEGRATIVA AL BILANCIO DI

PREVISIONE 2019-2021

1

INTRODUZIONE

La presente relazione costituisce allegato al Bilancio di Previsione 2019-2021 ed è redatta ai sensi

dell’art. 11 comma 5 del D. Lgs. 118 del 23/06/2001, così come modificato ed integrato dal D. Lgs.

126 dl 10/08/2014.

Essa ha lo scopo di fornire informazioni sull’andamento economico-finanziario dell’Ente e sulla

realizzazione dei programmi.

L’Ente Locale segue fasi operative ben delineate:

1. con l'approvazione del bilancio di previsione:

- programma gli interventi;

- esplicita le finalità dell'amministrazione e il grado di priorità nelle scelte;

- definisce l'entità delle risorse da movimentare indicandone la destinazione evidenziando, in

prima battuta, se sono destinate al finanziamento di spese correnti o degli interventi in conto

capitale e, all'interno di questi macroaggregati, a quali finalità specifiche.

2. durante l'esercizio impiega le risorse reperite per il raggiungimento delle finalità autorizzate.

3. in fase di approvazione del rendiconto, ossia di stesura ufficiale del conto di bilancio e del

conto del patrimonio, procede a verificare quanto, di tutto questo, è stato poi effettivamente

realizzato.

Il presente documento, dopo una premessa di inquadramento, si articola nei seguenti punti:

a. i criteri di valutazione adottati per la formulazione delle previsioni, con particolare

riferimento agli stanziamenti riguardanti gli accantonamenti per le spese potenziali e al fondo

crediti di dubbia esigibilità, dando illustrazione dei crediti per i quali non è previsto

l’accantonamento a tale fondo;

b. l’elenco analitico delle quote vincolate e accantonate del risultato di amministrazione

presunto al 31 dicembre dell’esercizio precedente, distinguendo i vincoli derivanti dalla legge

e dai principi contabili, dai trasferimenti, dai mutui e da altri finanziamenti, vincoli formalmente

attribuiti dall’ente;

c. l’elenco analitico degli utilizzi delle quote vincolate e accantonate del risultato di

amministrazione presunto, distinguendo i vincoli derivanti dalla legge e dai principi contabili,

dai trasferimenti, dai mutui e da altri finanziamenti, vincoli formalmente attribuiti dall’ente;

d. l’elenco degli interventi programmati per spese di investimento finanziati col ricorso al

debito e con le risorse disponibili;

e. nel caso in cui gli stanziamenti riguardanti il fondo pluriennale vincolato comprendono

anche investimenti ancora in corso di definizione, le cause che non hanno reso possibile

porre in essere la programmazione necessaria alla definizione dei relativi cronoprogrammi;

f. l’elenco delle garanzie principali o sussidiarie prestate dall’ente a favore di enti e di altri

soggetti ai sensi delle leggi vigenti;

g. gli oneri e gli impegni finanziari stimati e stanziati in bilancio, derivanti da contratti relativi

a strumenti finanziari derivati o da contratti di finanziamento che includono una componente

derivata;

h. l'elenco dei propri enti ed organismi strumentali, precisando che i relativi bilanci consuntivi

sono consultabili nel proprio sito internet fermo restando quanto previsto per gli enti locali

dall'articolo 172, comma 1, lettera a) del Decreto Legislativo 18 agosto 2000, n. 267;

i. l’elenco delle partecipazioni possedute con l’indicazione della relativa quota percentuale;

j. altre informazioni riguardanti le previsioni, richieste dalla legge o necessarie per

l’interpretazione del bilancio.

2

IL BILANCIO DI PREVISIONE 2019-2021

L’art. 174 del TUEL, come modificato dal d. lgs 118/2011e dal d. lgs. 126/2014 stabilisce che lo

schema del bilancio di previsione finanziario e il Documento Unico di programmazione sono

predisposti dall’organo esecutivo e da questo presentati all’organo Consiliare unitamente alla

relazione dell’organo di revisione.

Unitamente allo schema di delibera di approvazione del bilancio, la Giunta trasmette, a titolo

conoscitivo, anche la proposta di articolazione delle tipologie in categorie e dei programmi in

macroaggregati.

Concluso il periodo di sperimentazione, la contabilità armonizzata è entrata in vigore il 1° gennaio

2015, con le modifiche apportate dal D. Legislativo 10 agosto 2014 n. 126 al Decreto legislativo 23

giugno 2011 n. 118 e al Decreto Legislativo 18 agosto 2000 n. 267; secondo quanto disposto dall'art.

11 comma 15 del d. lgs. 118/2011 gli enti che hanno partecipato alla sperimentazione dal 2014

dovevano affiancare a fini conoscitivi al bilancio redatto secondo gli schemi di cui al d. lg. 118/2011

il bilancio redatto con gli schemi di cui al D.P.R. 194/1996 solo per il 2015, mentre dal 2016 il bilancio

viene redatto solamente con i nuovi schemi.

Il bilancio di previsione è il documento nel quale vengono rappresentate le previsioni di natura

finanziaria riferite a ciascun esercizio compreso nell’arco temporale considerato nei Documenti di

programmazione dell’ente (in particolare il DUP), attraverso il quale gli organi di governo di un ente,

nell’ambito dell’esercizio della propria funzione di indirizzo e di programmazione, definiscono la

distribuzione delle risorse finanziarie tra i programmi e le attività che l’amministrazione deve

realizzare, in coerenza con quanto previsto nel documento di programmazione.

Il bilancio di previsione finanziario è almeno triennale.

Le previsioni riguardanti il primo esercizio costituiscono il bilancio di previsione finanziario annuale.

Il bilancio comprende le previsioni di competenza e di cassa del primo esercizio del periodo

considerato e le previsioni di competenza degli esercizi successivi.

Al bilancio di previsione sono allegati:

a) il prospetto esplicativo del presunto risultato di amministrazione;

b) il prospetto concernente la composizione, per missioni e programmi, del fondo pluriennale

vincolato;

c) il prospetto concernente la composizione del fondo crediti di dubbia esigibilità;

d) il prospetto dimostrativo del rispetto dei vincoli di indebitamento;

e) il prospetto delle spese previste per l'utilizzo di contributi e trasferimenti da parte di organismi

comunitari e internazionali, per ciascuno degli anni considerati nel bilancio di previsione;

f) il prospetto delle spese previste per lo svolgimento delle funzioni delegate dalle regioni per

ciascuno degli anni considerati nel bilancio di previsione;

g) il rendiconto di gestione e il bilancio consolidato deliberati e relativi al penultimo esercizio

antecedente quello cui si riferisce il bilancio di previsione, se non integralmente pubblicati nel sito

internet dell'ente locale (NB per il nostro Ente tali documenti sono pubblicati nella sezione

Amministrazione Trasparente > Bilanci > Bilancio preventivo e consuntivo)

h) le risultanze dei rendiconti e dei bilanci consolidati delle unioni di comuni e dei soggetti considerate

nel gruppo “amministrazione pubblica” di cui al principio applicato del bilancio consolidato allegato

al decreto legislativo 23 giugno 2011, n. 118 e successive modificazioni e integrazioni, relativi al

penultimo esercizio antecedente quello cui il bilancio si riferisce. Se tali documenti contabili sono

integralmente pubblicati nei siti internet degli enti, ne è allegato l'elenco con l'indicazione dei relativi

siti web istituzionali (Si veda l’allegato H al bilancio di previsione);

i) la deliberazione, da adottarsi annualmente prima dell'approvazione del bilancio, con la quale

comuni verificano la quantità e qualità di aree e fabbricati da destinarsi alla residenza, alle attività

produttive e terziarie - ai sensi delle leggi 18 aprile 1962, n. 167, 22 ottobre 1971, n. 865, e 5 agosto

3

1978, n. 457, - che potranno essere ceduti in proprietà od in diritto di superficie; con la stessa

deliberazione i comuni stabiliscono il prezzo di cessione per ciascun tipo di area o di fabbricato;

j) le deliberazioni con le quali sono determinati, per l'esercizio successivo, le tariffe, le aliquote di

imposta e le eventuali maggiori detrazioni, le variazioni dei limiti di reddito per i tributi locali e per i

servizi locali, nonché, per i servizi a domanda individuale, i tassi di copertura in percentuale del costo

di gestione dei servizi stessi;

k) la tabella relativa ai parametri di riscontro della situazione di deficitarietà strutturale prevista dalle

disposizioni vigenti in materia;

l) il prospetto della concordanza tra bilancio di previsione e obiettivo programmatico del patto di

stabilità interno (dal 2019 coincidente con il prospetto di verifica degli equilibri di bilancio);

m) la nota integrativa;

n) la relazione del collegio dei revisori dei conti.

Oltre allo schema di bilancio, deve essere approvata la Nota di aggiornamento al Documento Unico

di Programmazione (DUP), che ha sostituito la relazione previsionale e programmatica.

Il DUP è lo strumento che permette l'attività di guida strategica ed operativa degli enti locali,

rappresentando il presupposto necessario di tutti gli altri strumenti di programmazione.

Il documento così costruito e portato all’attenzione dell’organo consiliare sintetizza, prendendo in

molti casi spunto dalle risultanze dell'anno precedente oltre che dagli strumenti di programmazione

pluriennali, circoscrivendole in termini numerici, le scelte di questa amministrazione esplicitate nel

"documento di indirizzi" in un'ottica annuale e triennale, tenuto conto delle indicazioni e dei principi

introdotti dalle manovre recenti.

Si tratta di un percorso complesso che in questi ultimi anni si è oltremodo complicato per la presenza

di ulteriori limiti e vincoli che rendono sempre più laboriosa la redazione del documento ed il

mantenimento degli equilibri parziali e generali.

D'altra parte, l'attività di governo, nell'accezione moderna del termine, deve essere concepita come

funzione politica che si concretizza in una serie di scelte relative alla gestione presente e futura del

personale, degli investimenti, dell'indebitamento, dell'imposizione tributaria, al fine di assicurare,

negli anni, non solo il perdurare di un equilibrio finanziario tra entrate ed uscite, ma anche la massima

soddisfazione dei cittadini amministrati alla luce delle risorse finanziarie a disposizione.

A tal fine si riporta il punto 1 del principio contabile applicato concernente la programmazione di

bilancio (Allegato n. 4/1 al D.Lgs. n. 118/2011):

"La programmazione è il processo di analisi e valutazione che, comparando e ordinando

coerentemente tra loro le politiche e i piani per il governo del territorio, consente di organizzare, in

una dimensione temporale predefinita, le attività e le risorse necessarie per la realizzazione di fini

sociali e la promozione dello sviluppo economico e civile delle comunità di riferimento.

Il processo di programmazione si svolge nel rispetto delle compatibilità economico-finanziarie e

tenendo conto della possibile evoluzione della gestione dell’ente, richiede il coinvolgimento dei

portatori di interesse nelle forme e secondo le modalità definite da ogni ente, si conclude con la

formalizzazione delle decisioni politiche e gestionali che danno contenuto a programmi e piani futuri

riferibili alle missioni dell’ente.

L’attendibilità, la congruità e la coerenza, interna ed esterna, dei documenti di programmazione è

prova della affidabilità e credibilità dell’ente.”

Il bilancio di previsione è stato redatto tenendo presente i vincoli legislativi e i principi contabili allegati

al D.Lgs. n. 118/2011 ed in particolare:

1) i Principi contabili generali (Allegato n. 1 D.Lgs. n. 118/2011);

2) il Principio contabile applicato della programmazione (Allegato n. 4/1 D.Lgs. n. 118/2011);

3) il Principio contabile applicato della contabilità finanziaria (Allegato n. 4/2 D.Lgs. n. 118/2011);

4

STRUTTURA DEL BILANCIO ARMONIZZATO

Il bilancio di previsione espone separatamente l'andamento delle entrate e delle spese riferite ad

un orizzonte temporale di almeno un triennio, definito in base alla legislazione statale e regionale

vigente e al documento di programmazione dell’ente, ed è elaborato in termini di competenza

finanziaria e di cassa con riferimento al primo esercizio e in termini di competenza finanziaria per

gli esercizi successivi.

Le entrate del bilancio di previsione sono classificate in titoli e tipologie, secondo le modalità

individuate dal glossario del piano dei conti per le voci corrispondenti.

Le spese del bilancio di previsione sono classificate in missioni e programmi secondo le modalità

individuate dal glossario delle missioni e dei programmi.

I titoli dell’entrata sono i seguenti:

ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E

TITOLO 1

PEREQUATIVA

TITOLO 2 TRASFERIMENTI CORRENTI

TITOLO 3 ENTRATE EXTRATRIBUTARIE

TITOLO 4 ENTRATE IN CONTO CAPITALE

TITOLO 6 ACCENSIONE DI PRESTITI

TITOLO 7 ANTICIPAZIONI DA ISTITUTO CASSIERE/TESORIERE

TITOLO 9 ENTRATE PER CONTO TERZI E PARTITE DI GIRO

I programmi di spesa sono articolati nei seguenti titoli di:

TITOLO 1 SPESE CORRENTI

TITOLO 2 SPESE IN CONTO CAPITALE

TITOLO 3 SPESE PER INCREMENTO DI ATTIVITA' FINANZIARIE

TITOLO 4 RIMBORSO DI PRESTITI.

Solo per la missione 60 “Anticipazioni finanziarie” e per la missione 99 “Servizi per conto terzi”,

possono essere previsti anche i seguenti titoli:

TITOLO 5 CHIUSURA ANTICIPAZIONI DA ISTITUTO TESORIERE/CASSIERE

TITOLO 7 SPESE PER CONTO TERZI E PARTITE DI GIRO.

Per ciascuna unità di voto, costituita dalla tipologia di entrata e dal programma di spesa, il

bilancio di previsione indica:

a) l’ammontare presunto dei residui attivi o passivi alla chiusura dell’esercizio precedente a quello

del triennio cui il bilancio si riferisce;

b) l’importo definitivo delle previsioni di competenza e di cassa dell’anno precedente il triennio

cui si riferisce il bilancio, risultanti alla data di elaborazione del bilancio di previsione.

5c) l’ammontare delle entrate che si prevede di accertare o delle spese di cui autorizza l’impegno

in ciascuno degli esercizi cui il bilancio si riferisce;

d) l’ammontare delle entrate che si prevede di riscuotere e delle spese di cui si autorizza il

pagamento nel primo esercizio del triennio, senza distinzioni tra riscossioni e pagamenti in

conto competenza e in conto residui.

Le previsioni di competenza finanziaria sono elaborate in coerenza con il principio generale n. 16,

e rappresentano le entrate e le spese che si prevede saranno esigibili in ciascuno degli esercizi

considerati, anche se la relativa obbligazione è sorta in esercizi precedenti.

L’esigibilità di ciascuna obbligazione è individuata nel rispetto del principio applicato della

contabilità finanziaria, di cui all’allegato n. 4.2 al presente decreto.

La previsione delle entrate rappresenta quanto l’amministrazione ritiene di poter ragionevolmente

accertare in ciascun esercizio contemplato nel bilancio, anche nel rispetto dei principi contabili

generali dell’attendibilità e della congruità, e rappresenta contabilmente il programma che l’organo

di vertice assegna all’organo esecutivo per il reperimento delle risorse finanziarie necessarie al

finanziamento delle spese di funzionamento e di investimento.

Anche le previsioni di spesa sono predisposte nel rispetto dei principi contabili generali della

veridicità e della coerenza, tenendo conto dei riflessi finanziari delle decisioni descritte nel

documento di programmazione, comprese quelle in corso di realizzazione rappresentate dagli

impegni già assunti a seguito di obbligazioni giuridicamente perfezionate, esigibili negli esercizi

considerati.

Gli stanziamenti di spesa di competenza sono quantificati nella misura necessaria per lo

svolgimento delle attività o interventi che sulla base della legislazione vigente daranno luogo, ad

obbligazioni esigibili negli esercizi considerati nel bilancio di previsione e sono determinati

esclusivamente in relazione alle esigenze funzionali ed agli obiettivi concretamente perseguibili nel

periodo cui si riferisce il bilancio di previsione finanziario, restando esclusa ogni quantificazione

basata sul criterio della spesa storica incrementale.

6CRITERI DI VALUTAZIONE UTILIZZATI

CRITERI DI VALUTAZIONE GENERALI.

I criteri di valutazione utilizzati per la stesura del bilancio di previsione 2019-2021 sono quelli imposti

dalla normativa.

Annzitutto, la stima delle poste inserite nel bilancio di previsione deve conformarsi al principio di

competenza finanziaria secondo il quale le obbligazioni attive e passive giuridicamente perfezionate

sono registrate in contabilità con imputazione all’esercizio nel quale vengono a scadenza. Le

previsioni di competenza finanziaria, pertanto, rappresentano le entrate e le spese che si prevede

saranno esigibili in ciascuno degli esercizi considerati, anche se la relativa obbligazione è sorta in

esercizi precedenti.

Altre evidenti e rilevanti novità, imposte dalla normativa contabile armonizzata già dall’esercizio

2015, sono riscontrabili per quanto riguarda l’avanzo di amministrazione, il Fondo Pluriennale

Vincolato ed il Fondo Crediti di Dubbia e Difficile Esazione.

Dal bilancio è possibile ricavare quante e quali risorse siano state destinate rispettivamente:

- al funzionamento dell'ente (bilancio di parte corrente);

- all'attivazione di interventi in C/capitale (bilancio investimenti);

- ad operazioni prive di contenuto economico (movimenti di fondi);

- ad operazioni da cui derivano situazioni di debito/credito estranee alla gestione dell'ente

(servizi per conto di terzi).

Con il Bilancio di previsione queste quattro suddivisioni della gestione di competenza riportano ex

lege una situazione di pareggio, dove gli stanziamenti di entrata finanziano interamente le previsioni

di uscita e l’amministrazione deve decidere come suddividere le risorse.

I principali equilibri di bilancio relativi agli esercizi 2019-2021 da rispettare in sede di

programmazione e di gestione sono:

1. il principio dell’equilibrio generale, secondo il quale il bilancio di previsione deve essere

deliberato in pareggio finanziario, ovvero la previsione del totale delle entrate deve essere

uguale al totale delle spese;

2. Il principio dell’equilibrio della situazione corrente, secondo il quale la previsione di entrata

dei primi tre titoli che rappresentano le entrate correnti, al netto delle partite vincolate alla

spesa in conto capitale, deve essere pari o superiore alla previsione di spesa data dalla

somma dei titoli 1° (spese correnti) e 4 ° (spese rimborso quota capitale mutui e prestiti);

3. Il principio dell’equilibrio della situazione in conto capitale, secondo il quale le entrate dei titoli

4° e 5°, sommate alle entrate correnti d destinate per legge agli investimenti, devono essere

pari alla spesa in conto capitale prevista al titolo 2°.

4. pareggio di cassa per il primo esercizio del bilancio inteso, per il 2019, come saldo di cassa

finale non negativo calcolato comprendendo anche il fondo cassa al 01/01/2019;

5. pareggio di bilancio ai fini del rispetto dei vincoli di finanza pubblica.

La legge 28 dicembre 2015, n. 208 (legge di stabilità 2016), all’articolo 1, comma 707, commi

da 709 a 713, comma 716 e commi da 719 a 734, aveva previsto nuove regole di finanza

pubblica per gli enti territoriali che sostituivano la disciplina del patto di stabilità interno degli

enti locali e i previgenti vincoli delle regioni a statuto ordinario. Nello specifico, a decorrere

dal 2016, al raggiungimento degli obiettivi di finanza pubblica concorrevano le regioni e le

Province autonome di Trento e di Bolzano, le città metropolitane, le province e tutti i comuni,

a prescindere dal numero di abitanti. Ai predetti enti territoriali viene richiesto di conseguire

un saldo non negativo, in termini di competenza, tra le entrate finali e le spese finali (articolo

1, comma 710). La nuova disciplina prevedeva che, per la determinazione del saldo valido

per la verifica del rispetto dell’obiettivo di finanza pubblica, le entrate finali fossero quelle

ascrivibili ai titoli 1, 2, 3, 4 e 5 degli schemi di bilancio previsti dal decreto legislativo 23 giugno

72011, n. 118, e le spese finali fossero quelle ascrivibili ai titoli 1, 2, 3 del medesimo schema

di bilancio. Nelle modifiche alla legge veniva, inoltre, specificato che, anche per l’anno 2018,

nelle entrate finali e nelle spese finali in termini di competenza viene considerato il Fondo

pluriennale vincolato, di entrata e di spesa, al netto della quota riveniente dal ricorso

all’indebitamento.

I commi 819 e 821 dell’articolo 1 della legge n. 145 del 2018 (legge di bilancio 2019)

prevedono che, a decorrere dall’anno 2019, le regioni a statuto speciale, le province

autonome di Trento e Bolzano, le città metropolitane, le province e i comuni, ai fini della

tutela economica della Repubblica, concorrono alla realizzazione degli obiettivi di finanza

pubblica e si considerano in equilibrio, in presenza di un risultato di competenza

dell’esercizio non negativo (cd. superamento del pareggio di bilancio). Tale

informazione è desunta, in ciascun anno, dal prospetto della “Verifica equilibri” allegato

al rendiconto della gestione previsto dall'allegato 10 del decreto legislativo 23 giugno 2011,

n. 118.

Gli equilibri sopra indicati ai punti 1,2 e 3 comprendono nella parte entrate anche l’utilizzo dell’avanzo

di amministrazione e il Fondo Pluriennale Vincolato.

Per la verifica del rispetto di quanto sopra elencato si rimanda ai seguenti allegati al bilancio di

previsione 2019-2021:

- QUADRO GENERALE RIASSUNTIVO;

- EQUILIBRI DI BILANCIO;

CRITERI DI VALUTAZIONE DELLE ENTRATE E DELLE SPESE

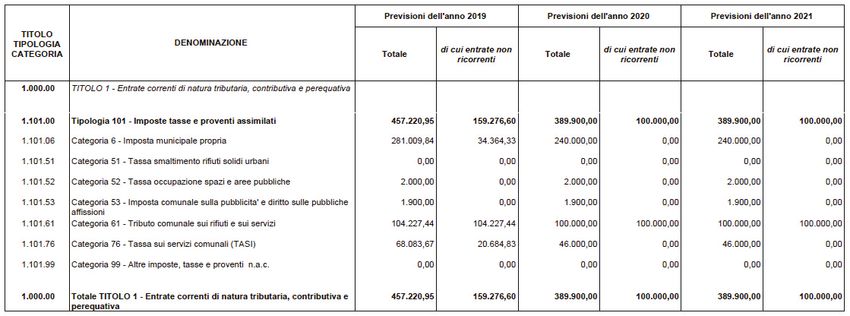

ENTRATE TRIBUTARIE

Le previsioni sono state effettuate formulate tenendo in considerazione il trend storico degli esercizi

precedenti, ove disponibile, ovvero, le basi informative (catastale, tributarie etc.) e le modifiche

normative che hanno impatto sul gettito.

La legge 145/2018 , Legge di bilancio 2019, non ha confermato il “blocco” dei tributi locali introdotto

dalla legge di stabilità 2016 e successivamente esteso fino al 2018.

Questa Amministrazione ha ritenuto di mantenere le aliquote dei tributi locali invariate rispetto agli

anni precedenti.

Per l’Imu e la Tasi, è stata effettuata una proiezione del gettito con applicazione delle aliquote vigenti

al patrimonio immobiliare presente del territorio comunale. La stima è stata effettuata sulla base

delle banche date ICI, aggiornata in relazione alle diverse fattispecie impositive. Si è tenuto

8debitamente anche conto dello storico delle riscossioni, considerato un minimo margine di errore

nella banca dati disponibile.

In tema di Imu si ricorda che:

- l'aliquota di base dell’imposta è pari al 7,6 per mille, e che con deliberazione del Consiglio

Comunale, adottata ai sensi dell’articolo 52 del decreto legislativo 15 dicembre 1997, n. 446,

può essere modificata, in aumento o in diminuzione, sino a 3 punti percentuali;

- l’aliquota per l’abitazione principale e per le relative pertinenze è ridotta al 4,0 per mille e

che, con deliberazione del Consiglio Comunale, quest’ultima può essere modificata, in

aumento o in diminuzione, sino a 2 punti percentuali;

- con deliberazione del Consiglio Comunale può essere ridotta l’aliquota di base fino al 4,0 per

mille nel caso di immobili non produttivi di reddito fondiario ai sensi dell'articolo 43 del testo

unico di cui al decreto del Presidente della Repubblica n. 917 del 1986, ovvero nel caso di

immobili posseduti dai soggetti passivi dell'imposta sul reddito delle società;

- il comma 10 dell’art 13 del D.L. 201/2011 convertito in legge L. 214/2011 attribuisce ai comuni

la possibilità di applicare l’aliquota ridotta e le detrazione per l’abitazione principale e le

relative pertinenze anche ai soggetti di cui all’art 3 comma 56 della L. 23/12/1996 N. 662: ...

“l'unità immobiliare posseduta a titolo di proprietà o di usufrutto da anziani o disabili che

acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a

condizione che la stessa non risulti locata.”;

Le normative che impattano maggiormente sul calcolo del gettito dell’imposta e quindi sul bilancio

dell’Ente sono le seguenti:

- l’art. 9-bis, del D.L. 28 marzo 2014, n. 47, il quale recita “A partire dall’anno 2015 è

considerata direttamente adibita ad abitazione principale una ed una sola unità immobiliare

posseduta dai cittadini italiani non residenti nel territorio Stato e iscritti all’Anagrafe degli

italiani residenti all’estero (AIRE), già pensionati nei rispettivi Paesi di residenza, a titolo di

proprietà o di usufrutto in Italia, a condizione che non risulti locata o data in comodato

gratuito”;

- legge di stabilità per l’anno 2016 n. 208 del 28 dicembre 2015, che ha introdotto ulteriori

aggiornamenti in materia di IUC, interessando anche l’art. 13 del D.L. 201/2011, andando a

modificare la struttura dell’imposta, con conseguenza sul relativo gettito, disponendo, tra

l’altro, la esclusione dall’imposta per le seguenti fattispecie:

1. abitazione principale, ad eccezione di quelle classificate nelle categorie catastali A/1,

A/8 e A/9, (categorie A/2, A/3, A/4, A/5 A/6 e A/7) e relative pertinenze (C/2, C/6 e C/7)

nella misura massima di una unità pertinenziale per ciascuna delle categorie catastali

indicate, anche se iscritte in catasto unitamente all’unità ad uso abitativo;

2. unità appartenenti alle cooperative edilizie a proprietà indivisa, adibite ad abitazione

principale e relative pertinenze dei soci assegnatari;

3. fabbricati di civile abitazione destinati ad alloggi sociali come definiti dal decreto del

Ministero delle Infrastrutture 22 aprile 2008;

4. casa coniugale assegnata al coniuge, a seguito di provvedimento di separazione legale,

annullamento, scioglimento o cessazione degli effetti civili del matrimonio;

5. l’unico immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità

immobiliare, posseduto, e non concesso in locazione, dal personale in servizio

permanente appartenente alle Forze armate e alle Forze di polizia ad ordinamento militare

e da quello dipendente dalle Forze di polizia ad ordinamento civile, nonché del personale

del Corpo nazionale dei vigili del fuoco, e, fatto salvo quanto previsto dall’articolo 28,

comma 1, del decreto legislativo 19 maggio 2000, n. 139, dal personale appartenente alla

carriera prefettizia, per il quale non sono richieste le condizioni della dimora abituale e

della residenza anagrafica;

6. fabbricati strumentali destinati all’esercizio dell’attività agricola;

Inoltre, sempre in materia di IMU, rilevano le seguenti previsioni normative:

- esenzione dal 1° gennaio 2014 dall’imposta municipale propria i fabbricati costruiti e destinati

dall’impresa costruttrice alla vendita, fintanto che permanga tale destinazione e non siano in

ogni caso locati;

9- esenzione a decorrere dal 1° gennaio 2016 dei terreni agricoli posseduti e condotti dai

coltivatori diretti e dagli imprenditori agricoli professionali di cui all’articolo 1 del decreto

legislativo 29 marzo 2004, n. 99, iscritti nella previdenza agricola, indipendentemente dallo loro

ubicazione;

- esenzione dal 1° gennaio 2016 sono esenti dal pagamento dell’IMU le unità immobiliari di

cooperative edilizie a proprietà indivisa destinate a studenti universitari soci assegnatari anche

non residenti anagraficamente purché dimoranti;

- per le fattispecie elencate all’art. 13, punto 3 del D.L. 6 dicembre 2011, n. 201, così come

successivamente modificato, la base imponibile è ridotta del 50%;

- estensione della riduzione del 50% della base imponibile IMU prevista dalla legge per le

abitazioni concesse in comodato d’uso a parenti in linea retta anche al coniuge del comodatario,

in caso di morte di quest’ultimo in presenza di figli minori.

In tema di TASI si ricorda che la legge 147 del 27 dicembre 2013 (Legge di stabilità 2014) ha istituito

l’Imposta Unica Comunale (IUC), basata su due presupposti impositivi: uno costituito dal possesso

di immobili e collegato alla loro natura e valore, l’altro collegato all’erogazione e alla fruizione di

servizi comunali introducendo il tributo per i servizi indivisibili (TASI), a carico sia del possessore che

dell’utilizzatore dell’immobile.

La disciplina della TASI prevede quanto segue:

- i commi 669 e 670 stabiliscono che il presupposto impositivo della TASI è il possesso o la

detenzione a qualsiasi titolo di fabbricati, ivi compresa l’abitazione principale come definita

ai fini dell’Imposta municipale propria (IMU), di aree scoperte nonché di quelle edificabili, a

qualsiasi uso adibite, escludendo le aree scoperte pertinenziali o accessorie a locali

imponibili, non operative, e le aree comuni condominiali di cui all’articolo 1117 del codice

civile che non siano detenute o occupate in via esclusiva;

- il comma 671 prevede che il tributo è dovuto da chiunque possieda o detenga a qualsiasi

titolo le unità immobiliari. In caso di pluralità di possessori o di detentori, essi sono tenuti in

solido;

- il comma 673 stabilisce che, in caso di detenzione temporanea di durata non superiore a sei

mesi nel corso dello stesso anno solare, che la TASI è dovuta soltanto dal possessore dei

locali e delle aree a titolo di proprietà, usufrutto, uso, abitazione e superficie;

- i commi da 675 a 678 prevedono che la base imponibile del tributo è la stessa prevista per

l’applicazione dell’IMU (comma 675) e l’aliquota base del tributo è pari all’1 per mille (comma

676) e che:

- l’aliquota che può essere stabilita in misura diversa da parte del Consiglio comunale, in

riduzione fino al suo azzeramento e in aumento, per il 2014, fino ad un massimo del 2,5 per

mille (comma 677);

- per i fabbricati rurali ad uso strumentale l’aliquota massima non può eccedere l’1 per mille

(comma 678);

- il comma 683 prevede che spetta al Consiglio comunale approvare le aliquote della TASI, in

conformità con i servizi indivisibili e relativi costi, individuati analiticamente nell’apposito

regolamento del tributo, alla cui copertura è finalizzato il tributo stesso e possono essere

differenziate in ragione del settore di attività nonché della tipologia e della destinazione degli

immobili;

- la TASI è “a carico sia del possessore che dell’utilizzatore dell’immobile, escluse le unità

immobiliari destinate ad abitazione principale del possessore nonché dell’utilizzatore e dal

suo nucleo familiare, ad eccezione di quelle classificate nelle categorie catastali A/1, A/8 e

A/9”;

- a partire dall’anno 2015 è considerata direttamente adibita ad abitazione principale una ed

una sola unità immobiliare posseduta dai cittadini italiani non residenti nel territorio Stato e

iscritti all’Anagrafe degli italiani residenti all’estero (AIRE), già pensionati nei rispettivi Paesi

di residenza, a titolo di proprietà o di usufrutto in Italia, a condizione che non risulti locata o

data in comodato gratuito;

- a decorrere dal 1° gennaio 2016 sono esenti i terreni agricoli posseduti e condotti dai

coltivatori diretti e dagli imprenditori agricoli professionali di cui all’articolo 1 del decreto

10legislativo 29 marzo 2004, n. 99, iscritti nella previdenza agricola, indipendentemente dallo

loro ubicazione;

Al riguardo della TARI si ricorda che la Legge n. 147 del 27 Dicembre 2013 - Legge di Stabilità 2014

– ha abrogato l’art. 14 del Decreto legge 6 dicembre 2011, n. 201 che aveva istituito la TARES

nell’anno 2013 ed ha introdotto l’imposta Unica Comunale (IUC), che si compone anche della tassa

sui rifiuti (TARI), destinata a finanziare al 100% i costi del servizio di raccolta e smaltimento dei rifiuti,

a carico dell’utilizzatore;

La TARI è dovuta da chiunque possieda o detenga a qualsiasi titolo locali o aree scoperte, a qualsiasi

uso adibiti, suscettibili di produrre rifiuti e le tariffe sono commisurate all’anno solare coincidente con

un’autonoma obbligazione tributaria.

Il Comune nella commisurazione della TARI tiene conto dei criteri determinati con il regolamento di

cui al Decreto del Presidente della Repubblica 27 aprile 1999, n. 158 (Regolamento recante norme

per la elaborazione del metodo normalizzato per definire la tariffa del servizio di gestione del ciclo

dei rifiuti urbani).

Per quanto attiene ai proventi da recupero evasione tributaria, a partire dal 2015, sulla base dei

nuovi principi contabili, gli stessi si accertano in base agli atti emessi e divenuti definitivi al 31/12.

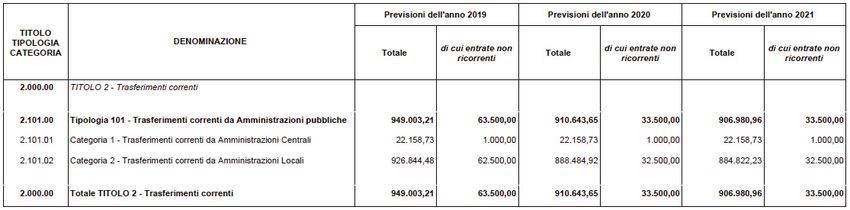

TRASFERIMENTI CORRENTI

Sono stati previsti in base a quanto disposto dalla Legge Finanziaria Regionale.

È stato contemplato il ristoro da parte dello Stato-Regione per quanto concerne il minor gettito Tasi

sull’ abitazione principale ,il recupero di tale minore gettito viene compensato con l’ extra gettito IMU

da trasferire alla Regione. Di eventuali scostamenti si terrà conto durante l’anno.

Si precisa che con Legge Regionale 28.12.2018, n. 31 sono state apportate modifiche alla legge

regionale 12.12.2014, n. 26 (Riordino del sistema Regione – Autonomie Locali nel Friuli Venezia

Giulia. Ordinamento delle Unioni territoriali intercomunali e riallocazione di funzioni amministrative),

alla L.R. 17/7/2015, n, 18 e alla L.R. 19/2013, 9/2009 e 26/2014. In conseguenza a ciò parte dei

trasferimenti che fino alla scorso anno venivano trasferiti alle UTI da quest’anno vengono assegnati

direttamente ai comuni. In sede di predisposizione di questo bilancio l’importo assegnato in più è

stato previsto come somma da trasferire all’UTI delle Valli e delle dolomiti Friulane.

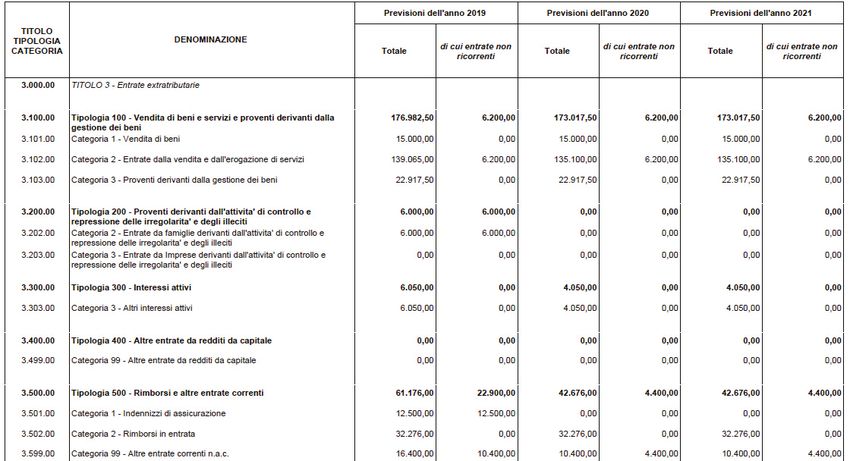

ENTRATE EXTRA-TRIBUTARIE

Le entrate da erogazione di servizi sono state previste in base all’ andamento storico, al numero

degli utenti previsto ed alla modalità di erogazione servizi, tenendo debitamente in considerazione

le tariffe stabilite con apposita deliberazione giuntale.

I proventi da beni sono previsti in base a contratti e convenzioni in essere per quanto attiene canoni,

locazioni ed affitti.

Gli interessi attivi sono iscritti in base al rendimento delle giacenze di cassa medie.

11I rimborsi e le entrate correnti sono stati iscritti in base alla documentazione agli atti dell’Ente.

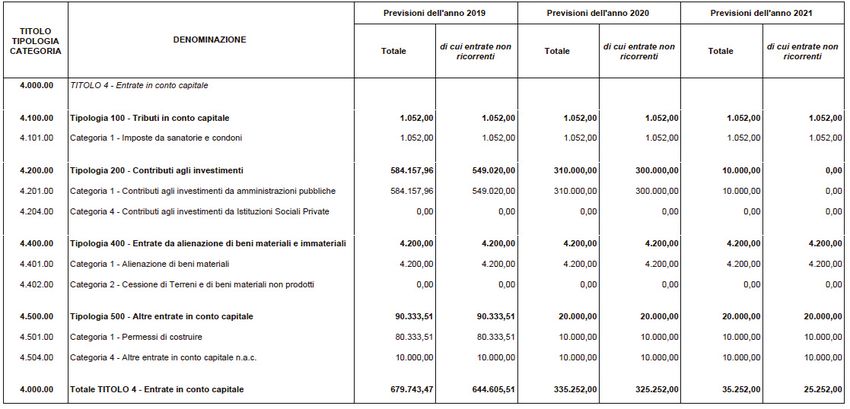

ENTRATE IN CONTO CAPITALE

Le previsioni di parte capitale sono state valutate in base al trend storico delle entrate da oneri cimiteriali,

permessi di costruire e relative sanzioni e sulla base della documentazione disponibile e del piano delle

OO.PP. approvato per quanto riguarda i contributi da altri Enti.

ENTRATE DA ACCENSIONE DI MUTUI O PRESTITI

Non è previsto il ricorso all’ indebitamento

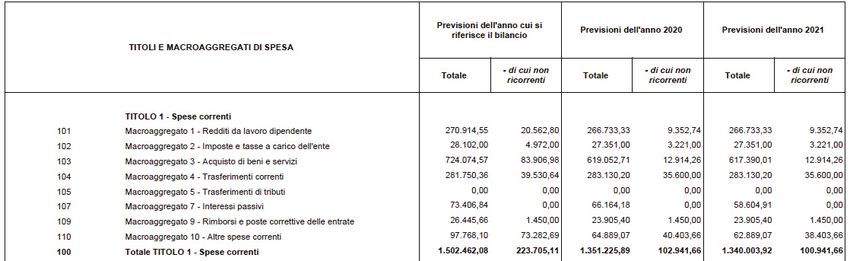

12SPESE CORRENTI

Le previsioni relative alle spese correnti sono state formulate come segue:

- spese per mutui, contratti di servizio quali rifiuti, pulizie, canoni di gestione e manutenzione

del patrimonio pubblico, cimiteri sulla base dei contratti in essere;

- spese di personale sulla base del personale in servizio e previsto. Ai fini dell’incidenza della

spesa di personale sulla spesa corrente si attesta che il limite è stato osservato (spesa 2019

non può superare il valore medio del triennio 2011/2013);

- spese necessarie per l’esercizio delle funzioni fondamentali sulla base del relativo trend

storico e delle richieste formulate dai titolari di posizione organizzativa, opportunamente

riviste alla luce delle risorse disponibili e delle scelte dell’ amministrazione, in relazione agli

obiettivi indicati nel DUP;

- quota di restituzione alla Regione del maggior gettito IMU sulla base dell’ importo comunicato

nel 2018 e depurato del ristoro Tasi sull’ abitazione principale;

Inoltre, per il 2019, sono state iscritte le spese elettorali per le elezioni europee, totalmente coperte

da rimborso statale e per le Elezioni comunali.

Di seguito si riporta il prospetto riepilogativo delle spese suddiviso per Titoli e Macroaggregati.

FONDO DI RISERVA

Il Fondo di Riserva è disciplinato dall’ art. 166 s.m.i dal D. Lgs. 118/2011 del Tuel in base al quale:

- gli enti locali iscrivono nel proprio bilancio di previsione un fondo di riserva non inferiore allo

0,30 e non superiore al 2 per cento del totale delle spese correnti inizialmente previste in

bilancio;

- il fondo è utilizzato, con deliberazioni dell'organo esecutivo da comunicare all'organo

consiliare nei tempi stabiliti dal regolamento di contabilità, nei casi in cui si verifichino

esigenze straordinarie di bilancio o le dotazioni degli interventi di spesa corrente si rivelino

insufficienti. 2-bis. La metà della quota minima prevista dai commi 1 e 2-ter è riservata alla

copertura di eventuali spese non prevedibili, la cui mancata effettuazione comporta danni

certi all'amministrazione. 2-ter.

- nel caso in cui l'ente si trovi in una delle situazioni previste dagli articoli 195 e 222, il limite

minimo previsto dal comma 1 è stabilito nella misura dello 0,45 per cento del totale delle

spese correnti inizialmente previste in bilancio.

Inoltre, l’allegato 4/2 punto 8.12, dispone:“Considerata la natura autorizzatoria del bilancio di

previsione, nel rispetto della disciplina generale riguardante il fondo di riserva, nel corso dell’

esercizio provvisorio è consentito l’utilizzo di tale accantonamento solo per fronteggiare obbligazioni

derivanti da provvedimenti giurisdizionali esecutivi, da obblighi tassativamente previsti dalla legge

(quali, ad esempio, le spese per le elezioni in caso di stanziamenti non adeguati nella spesa

13corrente) e per garantire la prosecuzione o l’ avvio di attività soggette a termini o scadenza, il cui

mancato svolgimento determinerebbe danno per l’ Ente.

A seguito dell’approvazione del bilancio di previsione, con riferimento all’ esercizio in corso, il limite

massimo di accantonamento al fondo di riserva è ridotto dell’importo del fondo di riserva utilizzato

nel corso dell’ esercizio provvisorio”.

Alla luce di quanto sopra lo stanziamento del fondo di riserva risulta il seguente:

ANNO 2019 € 5.000,00

ANNO 2020 € 5.000,00

ANNO 2021 € 5.000,00

FONDO DI RISERVA DI CASSA

Tale Fondo è previsto dall’ art. 166, comma 2 quater che prevede “Nella missione “Fondi e

Accantonamenti” all’ interno del programma “Fondo di Riserva”, gli enti locali iscrivono un fondo di

riserva di cassa non inferiore allo 0,2% delle spese finali, utilizzato con deliberazione dell’ organo

esecutivo”.

Tale fondo ammonta ad € 5.000,00

SPESE IN CONTO CAPITALE

La previsione del titolo 2 delle spesa comprende il contenuto del programma triennale dei Lavori

Pubblici e le altre spese di investimento previste valutate in base ai documenti agli atti dell’Ente ed

alle richieste dei Responsabili di Servizio.

Di seguito si riporta lo schema riassuntivo:

Per il dettaglio degli investimenti si rimanda alla apposita sezione di questo stesso documento.

14FONDO CREDITI DI DUBBIA ESIGIBILITA’

Il fondo crediti di dubbia esigibilità, in contabilità finanziaria, deve intendersi come un fondo rischi,

diretto ad evitare che le entrate di dubbia esigibilità, previste ed accertate nel corso dell’esercizio,

possano finanziare delle spese esigibili nel corso del medesimo esercizio.

Il punto 3.3 del principio contabile applicato concernente la contabilità finanziaria di cui all’allegato

n. 4/2 al D.Lgs 118/2011ss.mm.ii. stabilisce che per i crediti di dubbia e difficile è stanziata nel

bilancio di previsione una apposita posta contabile, denominata “Accantonamento al fondo crediti di

dubbia esigibilità” il cui ammontare è determinato in considerazione della dimensione degli

stanziamenti relativi ai crediti che si prevede si formeranno nell’esercizio, della loro natura e

dell’andamento del fenomeno negli ultimi cinque esercizi precedenti (la media del rapporto tra

incassi e accertamenti per ciascuna tipologia di entrata).

L’accantonamento al fondo crediti di dubbia esigibilità non è oggetto di impegno e genera

un’economia di bilancio che confluisce nel risultato di amministrazione come quota accantonata.

Per l’illustrazione degli accantonamenti effettuati al fondo crediti di dubbia esigibilità si rimanda

all’ALLEGATO C ed all’apposita sezione del DUP.

15ACCANTONAMENTI PER SPESE POTENZIALI

Il punto 5.2 lett. h del principio contabile applicato concernente la contabilità finanziaria di cui

all’allegato n. 4/2 al D.Lgs 118/2011ss.mm.ii. prevede che, nel caso in cui l’ente, a seguito di

contenzioso in cui ha significative probabilità di soccombere, o di sentenza non definitiva e non

esecutiva, sia condannato al pagamento di spese, in attesa degli esiti del giudizio, si è in presenza

di una obbligazione passiva condizionata al verificarsi di un evento (l’esito del giudizio o del ricorso),

con riferimento al quale non è possibile impegnare alcuna spesa. In tale situazione l’ente è tenuto

ad accantonare le risorse necessarie per il pagamento degli oneri previsti dalla sentenza, stanziando

nell’esercizio le relative spese che, a fine esercizio, incrementeranno il risultato di amministrazione

che dovrà essere vincolato alla copertura delle eventuali spese derivanti dalla sentenza definitiva.

Si evidenzia che l’Ente ad oggi non si trova in alcuna delle situazioni che richiedono da norma

accantonamento a fondo per spese potenziali.

16ELENCO ANALITICO DELLE QUOTE VINCOLATE E ACCANTONATE DEL RISULTATO DI

AMMINISTRAZIONE PRESUNTO 2018 E ELENCO ANALITICO DEGLI UTILIZZI DELLE QUOTE

DI AVANZO DI AMMINISTRAZIONE IN COMPETENZA 2019

Lo schema di rendiconto della gestione 2018, alla data odierna, non è ancora stato approvato mentre

lo schema di rendiconto della gestione 2017 è stato approvato con deliberazione di Consiglio

Comunale n. 23 del 25/06/2018 e mostra un avanzo di amministrazione, al netto del Fondo

Pluriennale di spesa, pari a € 1.300.981,62.

L’art. 11 c. 3 del D. Lgs. 118/20111 ss.mm.ii. prevede che al bilancio di previsione sia allegato un

prospetto esplicativo del presunto risultato di amministrazione dell’esercizio precedente.

Il prospetto evidenzia un risultato di amministrazione presunto al 31/12/2018 pari a 1.196.600,92

euro.

In osservanza del punto 9.2 del citato Allegato 4/2 al D.Lgs. 118/2011, il risultato di amministrazione

è distinto in fondi liberi, vincolati, accantonati e destinati così come evidenziato nella tabella

seguente.

CONSUNTIVO CONSUNTIVO

GESTIONE AVANZO UTILIZZO 2018

2017 2018

AVANZO RIMANENTE

UTILIZZO

IMPORTI APPLICATO DOPO IMPORTI

EFFETTIVO

A BILANCIO UTILIZZO

PARZIALI PARZIALI PARZIALI

RISULTATO AMM

€ 1.353.721,27 € 1.352.165,52

(COMPRESO FPV)

FPV DI PARTE CORRENTE € 22.084,13 € 15.000,00 € 15.000,00

FPV PER INTERVENTI DI

RIMOZIONE E

SMALTIMENTO RIFIUTI € 15.000,00

ABBANDONATI O

DEPOSITATI DA IGNOTI

FPV DI PARTE CAPITALE € 30.655,52 € 140.564,60 € 140.564,60

ristrutturazione malga valinis

€ 8.122,25 € 8.122,25

2007-2010

fpv manutenzione

straordinaria edifici € 37.185,60

scolastici-mensa c 143100

fpv per acquisti per

allestimento poliambulatorio € 28.472,36

c 144500

fpv ristrutturazione malga

€ 7.846,06

valinis c 149701

fpv manutenzione

straordinaria strade c € 58.938,33

151600

AVANZO ACCANTONATO € 521.367,66 € 20.000,00 € 20.000,00 € 501.367,66 € 502.700,66

ULTIME RATE MUTUI

contributo provincia

€ 36.000,00 € 36.000,00 € 36.000,00

manutenzione scuole 2009

completamento

ristrutturazione urbana € 26.933,86 € 26.933,86 € 26.933,86

(e128) 2009

costruzione nuova caserma

€ 170.430,76 € 170.430,76 € 170.430,76

carabinieri 2004

17CONSUNTIVO CONSUNTIVO

GESTIONE AVANZO UTILIZZO 2018

2017 2018

AVANZO RIMANENTE

UTILIZZO

IMPORTI APPLICATO DOPO IMPORTI

EFFETTIVO

A BILANCIO UTILIZZO

costruzione nuova caserma

€ 85.215,38 € 85.215,38 € 85.215,38

carabinieri 2005

parcheggio Ponte Maraldi

€ 20.000,00 € 20.000,00 € 20.000,00 € 0,00 € -

2008

ristrutturazione piazze 2007 € 45.300,00 € 45.300,00 € 45.300,00

castello 2008 € 42.000,00 € 42.000,00 € 42.000,00

palazzo Colossis e

€ 35.000,00 € 35.000,00 € 35.000,00

municipio 2008

indennità sindaco 14 € 803,45 € 803,45 € 803,45

indennità sindaco 15 € 1.333,00 € 1.333,00 € 1.333,00

indennità sindaco 16 € 1.333,00 € 1.333,00 € 1.333,00

indennità sindaco 17 € 1.333,00 € 1.333,00 € 1.333,00

indennità sindaco 18 € 1.333,00

FCDE anno 2017 € 55.685,21 € 55.685,21 € 55.685,21

AVANZO VINCOLATO € 370.516,77 € 82.627,75 € 83.338,29 € 287.178,48 € 288.018,48

progetto falesia (e:22 -

€ 2.000,00 € 2.000,00 € - € 2.000,00 € 2.000,00

incasso 2014)

ripristino edifici comunali a

seguito eventi alluvionali (e € 263.250,00 € 263.250,00 € 263.250,00

418)

ristrutturazione malga valinis

€ 68.627,75 € 68.627,75 € 68.627,75 € 0,00 € -

2007 (e: 384 - incasso 2007)

2016 € 223,67 € 223,67 € 223,67

aggiornamento personale € 1.343,00 € 1.343,00 € 1.343,00

AVANZO DA MUTUI

PENDENTI CON OPERE

NON PIÙ A BILANCIO

manutenzione straordinaria

edifici scolastici finanziato € 8.424,56 € 8.424,56 € 8.424,56

con conr. Prov. (e474)

caserma carabinieri (e475) € 1.237,68 € 1.237,68 € 1.237,68

mutuo per opere viabilità

€ 551,39 € 551,39 € 0,00 € -

comunale (e485)

mutuo a totale carico dello

stato per opere fognarie € 4.486,71 € 4.486,71 € 4.486,71

(e486)

mutuo a totale carico dello

€ 5.708,13 € 2.159,15 € 3.548,98 € 3.548,98

stato per acquedotti (e487)

mutuo per realizzazione

parcheggio via ponte € 276,08 € 276,08 € 276,08

maraldi (e 489)

mutuo per restauro

€ 2.387,80 € 2.387,80 € 2.387,80

conservativo catello (e494)

contributo regionale

incassato 2017 x interventi

€ 12.000,00 € 12.000,00 € 12.000,00 € 0,00 € -

rimozione rifiuti abbandonati

(e137)

18CONSUNTIVO CONSUNTIVO

GESTIONE AVANZO UTILIZZO 2018

2017 2018

AVANZO RIMANENTE

UTILIZZO

IMPORTI APPLICATO DOPO IMPORTI

EFFETTIVO

A BILANCIO UTILIZZO

contributo alle famiglie per

carta famiglia bonus bebè € 840,00

incassato nel 2018 (e119)

AVANZO PER

€ 22.630,48 € 22.630,48 € 18.197,52 € 4.432,96 € 15.406,67

INVESTIMENTI

da rendiconto 2015 € 0,08 € 0,08 € - € 0,08 € 0,08

gestione 2016 € - € - € - € 0,00 € -

manutenzione straordinaria

€ 76,95 € 76,95 € - € 76,95 € 76,95

strade

proventi da condoni edilizi e

sanatorie opere edilizie € 258,00 € 258,00 € - € 258,00 € 258,00

abusive

ristrutturazione malga valinis

€ 216,47 € 216,47 € - € 216,47 € 216,47

2010

ristrutturazione ex caserma

per realizzaione centro di

aggregazione giovanile e € 297,00 € 297,00 € - € 297,00 € 297,00

per ristrutturazione palestra

2011

acquisto straordinario di

€ 0,22 € 0,22 € - € 0,22 € 0,22

mobili e macchine per ufficio

sistemazione e messa in

€ 29,99 € 29,99 € - € 29,99 € 29,99

sicurezza muro canonica

acquisto attrezzature € 0,02 € 0,02 € - € 0,02 € 0,02

anticipazione per messa in

sicurezza edifici pericolanti € 4.000,00 € 4.000,00 € 2.555,61 € 1.444,39 € 1.444,39

di proprietà privata

manutenzione straordinaria

€ 0,60 € 0,60 € - € 0,60 € 0,60

scuole tetto

poliambulatorio € 225,00 € 225,00 € - € 225,00 € 225,00

manutenzione straordinaria

€ 81,76 € 81,76 € - € 81,76 € 81,76

cimiteri

loculi cimitero 2015 € 4.513,96 € 4.513,96 € 4.513,96 € 0,00 € -

manutenzione straordinaria

€ 12.930,43 € 12.930,43 € 11.127,95 € 1.802,48 € 1.802,48

cimiteri

cap 428 condoni edilizi non

€ 639,07

utilizzati nel 2018

CAP 360 proventi da loculi

€ 5.488,10

non utilizzati nel 2018

cap 427 oneri permessi di

costruire non utilizzati nel € 54,33

2018

cap 430 trasferimento

regionale - fondo ordinario € 301,56

investimenti

cap 446 contributi per

investimenti da istituzioni € 1.527,64

sociali private

19CONSUNTIVO CONSUNTIVO

GESTIONE AVANZO UTILIZZO 2018

2017 2018

AVANZO RIMANENTE

UTILIZZO

IMPORTI APPLICATO DOPO IMPORTI

EFFETTIVO

A BILANCIO UTILIZZO

cap 445 distribuzione

€ 2.963,01

avanzo UTI

AVANZO LIBERO € 386.466,71 € 150.559,52 € 77.540,07 € 308.926,64 € 390.475,11

manutenzione straordinaria

€ 1.600,00 € - € 1.600,00

mensa

manutenzione straordinaria

€ 5.200,00 € - € 5.200,00

edifici scolastici-mensa

manutenzione straordinaria

€ 12.369,52 € 2.769,40 € 9.600,12

edifici culturali

compartecipazione

contributo regionale

incassato 2017 x interventi € 3.000,00 € 3.000,00 € -

rimozione rifiuti abbandonati

(e137)

manutenzione straordinaria

€ 69.660,00 € 60.532,87 € 9.127,13

strade

manutenzione straordinaria

€ 2.100,00 € 2.100,00 € -

automezzi comunali

manutenzione straordinaria

€ 7.930,00 € 7.930,00 € -

impianti e reti informatiche

manutenzione straordinaria

€ 24.400,00 € - € 24.400,00

cimiteri

manutenzioni straordinarie

€ 18.300,00 € - € 18.300,00

malga valinis

acquisti per allestimento

poliambulatorio: mobili ed € 4.000,00 € 1.207,80 € 2.792,20

arredi

acquisti per allestimento

€ 2.000,00 € - € 2.000,00

poliambulatorio: hardware

AVANZO AL NETTO DI

FPV € 1.300.981,62 € 1.196.600,92

L’art. 187 del T.U.E.L. prevede quanto segue:

comma 3: […] Le quote del risultato presunto derivanti dall'esercizio precedente, costituite

da accantonamenti risultanti dall'ultimo consuntivo approvato o derivanti da fondi vincolati

possono essere utilizzate per le finalità cui sono destinate prima dell'approvazione del conto

consuntivo dell'esercizio precedente, attraverso l'iscrizione di tali risorse, come posta a sé

stante dell'entrata, nel primo esercizio del bilancio di previsione o con provvedimento di

variazione al bilancio. […];

comma 3-quater: […] Se il bilancio di previsione impiega quote vincolate del risultato di

amministrazione presunto ai sensi del comma 3, entro il 31 gennaio la Giunta verifica

l'importo delle quote vincolate del risultato di amministrazione presunto sulla base di un

preconsuntivo relativo alle entrate e alle spese vincolate ed approva l'aggiornamento

dell'allegato al bilancio di previsione di cui all'articolo 11, comma 3, lettera a), del decreto

legislativo 23 giugno 2011, n. 118, e successive modificazioni. […];

20In bilancio di previsione 2019-2021 non sono state impiegate né quote del risultato presunto derivanti

dall'esercizio precedente, costituite da accantonamenti risultanti dall'ultimo consuntivo approvato o

derivanti da fondi vincolati né quote vincolate del risultato di amministrazione presunto.

Dopo l’approvazione del Rendiconto della gestione 2018, sarà possibile eventualmente, in costanza

del rispetto di tutti gli equilibri e vincoli previsti dalla normativa, procedere, mediante apposita

variazione, alla applicazione dell’avanzo certificato al bilancio di previsione.

Si rammenta che l’art. 187 c. 2 del D.Lgs. 267/2000 ss.mm.ii. prevede che la quota libera dell'avanzo

di amministrazione dell'esercizio precedente, accertato ai sensi dell'articolo 186 e quantificato ai

sensi del comma 1, può essere utilizzata per le finalità di seguito indicate in ordine di priorità:

a) per la copertura dei debiti fuori bilancio;

b) per i provvedimenti necessari per la salvaguardia degli equilibri di bilancio di cui all'articolo

193 ove non possa provvedersi con mezzi ordinari;

c) per il finanziamento di spese di investimento;

d) per il finanziamento delle spese correnti a carattere non permanente;

e) per l'estinzione anticipata dei prestiti.

21ELENCO DEGLI INTERVENTI PROGRAMMATI PER SPESE DI INVESTIMENTO

FINANZIATI COL RICORSO AL DEBITO E CON LE RISORSE DISPONIBILI.

In questa sede si evidenzia che nel triennio considerato non sono previste accensioni di nuovi

prestiti.

Le previsioni di investimento sono le seguenti:

DENOMINAZIONE PREVISIONE 2019 PREVISIONE 2020 PREVISIONE 2021

ACQUISTO STRAORDINARIO

DI MOBILI E MACCHINE PER € 1.052,00 € 1.052,00 € 1.052,00

UFFICIO

MANUTENZIONE

STRAORDINARIA AUTOMEZZI € 4.037,96 € - € -

COMUNALI

MANUTENZIONE

€ 10.000,00 € 10.000,00 € 10.000,00

STRAORDINARIA FABBRICATI

INCARICHI PROFESSIONALI

€ 10.000,00 € 10.000,00 € 10.000,00

ESTERNI

€ 4.900,00 € - € -

MANUTENZIONE

STRAORDINARIA EDIFICI

SCOLASTICI € 37.185,60 € 10.000,00 € 10.000,00

ACQUISTI PER

ALLESTIMENTO

€ 28.472,36 € - € -

POLIAMBULATORIO:

ATTREZZATURE SANITARIE

ACQUISTI PER

ALLESTIMENTO

€ 6.300,00 € - € -

POLIAMBULATORIO:

HARDWARE

€ 4.020,71 € 4.020,71 € 4.020,71

MANUTENZIONE

STRAORDINARIA CIMITERI

€ 19.900,00 € - € -

RISTRUTTURAZIONE MALGA

€ 15.968,31 € - € -

VALINIS EPF 2007

MANUTENZIONE

€ 58.938,33 € - € -

STRAORDINARIA STRADE

22CONTRIBUTO STATALE AI

COMUNI CON MENO DI 20000

€ 40.000,00 € - € -

ABITANTI PER MESSA IN

SICUREZZA STRADE

INTERVENTI DI

SISTEMAZIONE DEI DISSESTI

FRANOSI IN COMUNE DI € 300.000,00 € - € -

MEDUNO - FRANA PAI N.

0930260600

RIQUALIFICAZIONE DI CENTRI

MINORI, BORGHI RURALI E

PIAZZE FINANZIATO DA € 129.020,00 € - € -

CONTRIBUTO REGIONALE

2018

MANUTENZIONE STAZIONE

FERROVIARIA FINANZIATO

€ 80.000,00 € - € -

CON CONTRIBUTO

REGIONALE 2018

LAVORI DI MANUTENZIONE

STRAORDINARIA EDIFICI

€ 200.000,00

COMUNALI FINANZIATI DA

CONTRIBUTO REGIONALE

LAVORI DI MAUNTEZIONE

STRAORDINARIA VIABILITA'

€ 100.000,00

COMUNALE FINANZIATI DA

CONTRIBUTO REGIONALE

LOTTIZZAZIONE PRADALT -

OPERE A SCOMPUTO DI € 70.333,51 € - € -

ONERI DI URBANIZZAZIONE

FCDE SPESA € 179,29 € 179,29 € 179,29

TOTALE TITOLO 2 SPESA € 820.308,07 € 335.252,00 € 35.252,00

SUDDIVISIONE PER FONTI DI FINANZIAMENTO

avanzo vincolato € -

avanzo per investimenti € -

avanzo libero € -

fpve € 140.564,60 € - € -

contributo statale messa in

€ 40.000,00 € - € -

sicurezza strade

contributo regione fondo

€ 35.137,96 € 10.000,00 € 10.000,00

ordinario investimenti

contributi vincolati regione € 509.020,00 € 300.000,00 € -

oneri cimiteriali € 4.200,00 € 4.200,00 € 4.200,00

incarichi professionali esterni

(anticipazione su QE opera = € 10.000,00 € 10.000,00 € 10.000,00

fondo rotazione)

oneri di urbanizzazione € 10.000,00 € 10.000,00 € 10.000,00

lottizzazione pradalt € 70.333,51 € - € -

sanzioni da permessi di costruire € 1.052,00 € 1.052,00 € 1.052,00

€ 820.308,07 € 335.252,00 € 35.252,00

23Puoi anche leggere