Mattia Falcomer La metodologia di definizione delle tariffe nei settori dell'energia elettrica e del gas naturale - ISSN: 2239-415X Nota di ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Mattia Falcomer La metodologia di definizione delle tariffe nei settori dell’energia elettrica e del gas naturale Nota di Ricerca n. 3/2020 Novembre 2020 ISSN: 2239-415X

Questa Nota di Ricerca è pubblicata a cura del Dipartimento di Management dell’Università Ca’ Foscari Venezia. Il lavoro rappresenta esclusivamente le opinioni degli autori e non impegna la responsabilità del Dipartimento o dell’Università. Le Note di Ricerca intendono promuovere la circolazione di ricerca per favorire discussioni e commenti. Si invita a tener conto della loro natura provvisoria per eventuali citazioni o ogni altro uso.

La metodologia di definizione delle tariffe nei settori dell’energia elettrica e del

gas naturale

Mattia Falcomer

mattia.falcomer@unive.it

Dipartimento di Management

Università Ca’ Foscari Venezia

(Novembre 2020)

Abstract. I settori dell’energia elettrica e del gas naturale, in Italia, sono stati progressivamente

liberalizzati, a partire dagli inizi degli anni 2000. Entrambi i settori sono caratterizzati dalla presenza

delle cosiddette “essential facilities”, ossia delle infrastrutture che, per la loro peculiare natura

essenziale nell’erogazione del servizio, necessitano della presenza di una regolazione economica.

Con la legge n° 481/1995 è stata istituita l’Autorità di Regolazione dei settori energetici e ambientali

(ARERA); la quale tra i compiti principali annovera la definizione di un sistema tariffario certo,

trasparente e basato su criteri definiti. Il sistema tariffario deve, inoltre, garantire che le tariffe non

siano discriminatorie e che rispecchino i costi sostenuti per la fornitura del servizio.

Parole chiave: unbundling, tariffe, ARERA

Corrispondenza:

Mattia Falcomer

Dipartimento di Management, Università Ca’ Foscari Venezia

San Giobbe, Cannaregio 873

30121 Venezia, Italia

e-mail: mattia.falcomer@unive.it

11) INTRODUZIONE

Tra la metodologia di determinazione della tariffa base e le direttive per la separazione funzionale e

contabile esiste una stretta correlazione. In particolare, la separazione contabile costituisce la base

informativa dell’attività di regolamentazione tariffaria e, di riflesso, determina la correttezza e

l’efficacia delle funzioni regolatrici.

La legge n. 481/1995 dà mandato all’Autorità di Regolazione per Energia, Reti e Ambiente

(ARERA)1 di definire un sistema tariffario certo, trasparente, basato su criteri predefiniti, che abbia

come scopo la tutela degli interessi degli utenti e l’armonizzazione degli obiettivi economico-

finanziari degli esercenti con gli obiettivi di carattere sociale, di tutela ambientale e di uso efficiente

delle risorse. Inoltre, il sistema tariffario deve garantire che le tariffe siano non discriminatorie e che

rispecchino i costi sostenuti per la fornitura del servizio.

La scelta di affidare la regolazione di un servizio pubblico ad un’Autorità indipendente viene motivata

dalla necessità di sganciare questo meccanismo di calcolo, razionalità e procedimento partecipato con

gli operatori regolati dal ciclo politico2.

La tariffa, ossia il prezzo massimo unitario del servizio al netto delle imposte, è definita all’inizio di

ogni periodo di regolazione e viene aggiornata annualmente attraverso il metodo del “price cap” con

cui si subordina l’aumento dei profitti all’incremento di produttività attraverso la fissazione del saggio

massimo di crescita dei prezzi in un periodo pluriennale e nel cui rispetto l’impresa esercente è libera

di fissare i prezzi e le tariffe in maniera autonoma3.

La metodologia di determinazione è identica sia per il settore dell’energia elettrica che per quello del

gas, anche se la tariffa elettrica, a differenza di quella del gas, è unica per tutto il territorio nazionale.

1

È un'autorità amministrativa indipendente che opera per garantire la promozione della concorrenza e dell'efficienza

nei servizi di pubblica utilità e tutelare gli interessi di utenti e consumatori

2

Biancardi A. (2017)

3

Giordano A. (2016)

22) IL COSTO RICONOSCIUTO PER FINALITÀ TARIFFARIE

I servizi di pubblica utilità oggetto di regolazione tariffaria sono4:

- distribuzione, trasmissione e misura di energia elettrica;

- vendita tutelata di energia elettrica;

- rigassificazione;

- stoccaggio;

- trasporto e dispacciamento gas.

A ciascuno dei servizi individuati è associato un corrispettivo che copre i costi sostenuti

dall’operatore per la fornitura del servizio. Tuttavia, il prezzo finale pagato dall’utente comprende sia

tali corrispettivi che ulteriori componenti tariffarie che coprono gli oneri sostenuti nell’interesse

generale del sistema, ad esempio nel settore elettrico i costi di ricerca, i costi per l’incentivazione

dell’utilizzo di fonti energetiche rinnovabili, i recuperi di qualità del servizio rispetto agli standard

prefissati; gli squilibri nel trasporto sulle reti nazionali ed i costi derivanti da eventi imprevisti ed

eccezionali, da mutamenti del quadro normativo e dalla variazione degli obblighi relativi al servizio

nazionale.

Ai fini della determinazione del costo che l’Autorità riconosce per ciascun servizio vengono

considerati i seguenti dati:

- i costi operativi, principalmente i costi delle risorse esterne, tra cui il costo del personale e

quello relativo agli acquisti di materiali;

- gli ammortamenti delle immobilizzazioni, considerando una vita utile dei cespiti stabilita

dall’Autorità in linea con le medie europee;

- una congrua remunerazione del capitale investito netto, utilizzando come tasso di rendimento

il WACC (Weight Average Costo of Capital) e come valore di capitale le immobilizzazioni

nette e il capitale circolante netto rettificati con poste quali il fondo trattamento fine rapporto

ed altri fondi.

I costi operativi sono soggetti alla regolazione incentivante con meccanismi di price cap e profit

sharing mentre gli ammortamenti e il capitale investito alla regolazione del tasso di remunerazione.

All’inizio di ciascun periodo il Regolatore deve stabilire la base dei costi soggetti a price cap: esso

parte dal costo operativo effettivo (COE), determinato dall’analisi dei Conti annuali separati (CAS)5,

redatti dalle imprese ai sensi del TIUC6, nonché sulla base di specifiche richieste dell’Autorità

contenenti le informazioni contabili relative ad un anno scelto come anno base.

4

Decreto legislativo 93/2011.

5

Prospetti con la struttura dei documenti di bilancio da cui derivano, le cui poste contabili devono essere suddivise nelle

attività in cui operano le imprese.

6

Allegato A deliberazione 137/2016/R/com.

3Partendo dalle voci di bilancio vengono escluse:

- le voci di costo la cui copertura è già riconosciuta da altri meccanismi regolatori (ad esempio

la remunerazione del rischio);

- le voci in relazione alle quali il riconoscimento non risulta compatibile con un’attività svolta

in monopolio (ad esempio i costi di marketing e pubblicità);

- oneri non ricorrenti, che non possono essere considerati come base di riferimento per un

orizzonte temporale (ad esempio le insussistenze e sopravvenienze).

Tra i vari problemi in questa fase, in primis l’asimmetria informativa tra Regolatore e imprese, ci

sono anche i fenomeni di cost padding; cioè la concentrazione di una serie di costi operativi anomali

nell’ambito dell’anno di riferimento, usando gli spazi di discrezionalità lasciati dalla disciplina

contabile (ad esempio il riconoscimento una tantum al personale dipendente di premi e gratificazioni).

Figura 1: definizione della componente OPEX

L’Autorità aggiorna annualmente le componenti a copertura dei costi operativi secondo il criterio del

price cap; la formula è la seguente:

Equazione 1: formula del price cap

Pn+1 = Pn (1 + RPIn - X)

il tasso RPI è il tasso di variazione medio annuo dei prezzi al consumo per le famiglie di operai ed

impiegati. X è il recupero di efficienza fissato per ciascun periodo regolatorio. L’x-factor viene

determinato con il confronto tra il costo standard e il costo effettivo attraverso un’analisi di

produttività con i dati delle diverse imprese, usando tecniche econometriche.

L’adeguamento dei costi di riferimento all’inizio di ciascun periodo regolatorio rende il meccanismo

meno incisivo, dal momento che le maggiori efficienze vengono trasferite agli utenti finali del

servizio comportando una contrazione dei margini per le imprese regolate, quest’ultime pertanto non

hanno un incentivo forte a ridurre i propri costi.

L’Autorità prevede che una parte, decrescente nel tempo, dell’efficientamento conseguito nei periodi

regolatori precedenti, continui a concorrere alla determinazione dei costi riconosciuti.

L’appropriabilità dell’efficientamento nel corso dei successivi periodi regolatori è sottoposta ad un

meccanismo simmetrico di profit sharing, che ne distribuisce al consumatore una parte.

4Figura 2: il meccanismo di profit sharing

I costi risultanti dal Conto Economico articolato in Attività e Comparti rappresentano la base per

calcolare il costo operativo riconosciuto (COR). Fanno parte del COR sia i costi diretti che indiretti,

ovvero i costi prima attribuiti direttamente ai Servizi comuni7 (SC) e Funzioni operative condivise8

(FOC) e poi ribaltati sulle attività attraverso specifici driver (parametri di imputazione tassativamente

elencati nel TIUC). Al costo operativo risultante dai CAS vanno apportate delle rettifiche a seconda

del settore specifico per giungere alla definizione del COE. I costi operativi riconosciuti sono elencati

nei vari testi integrati che disciplinano analiticamente ciascun settore. I costi pubblicitari, ad esempio,

non sono ammessi in quelle attività esercitate in regime di monopolio come nell’attività di

distribuzione. Anche tutti gli oneri non ricorrenti, ad esempio gli incentivi all’esodo, i costi maggiori

legati ad inefficienze dell’impresa, multe, sanzioni e penali, gli accantonamenti afferenti a politiche

di bilancio discrezionali, vanno esclusi dal COR. Gli oneri finanziari non vengono riconosciuti in

quanto già considerati all’interno della remunerazione del capitale investito attraverso il WACC.

Anche i premi assicurativi non sono riconosciuti dato che il rischio di business risulta già remunerato

dal WACC.

7

Al comma 1.1 del TIUC il SC viene definito come un’unità logico-organizzativa che svolge funzioni in modo centralizzato

nell’ambito dello stesso soggetto giuridico riferite in generale all’intera impresa.

8

Al comma 1.1 del TIUC la FOC viene definita come una funzione aziendale, svolta anche attraverso una struttura

dedicata, che nell’ambito dello stesso soggetto giuridico presta servizi di natura operativa, di tipo tecnico e/o

commerciale, in maniera condivisa ad almeno due attività del soggetto medesimo, anche al di fuori dei settori

dell’energia elettrica, del gas o del settore idrico.

5La quota di ammortamento riconosciuta in tariffa potrebbe divergere da quella iscritta in bilancio:

l’Autorità calcola l’ammortamento a quote costanti, applicando al costo storico rivalutato netto la vita

utile regolatoria del cespite, che potrebbe essere diversa rispetto alla vita utile utilizzata ai fini del

bilancio. La quota di ammortamento può essere ottenuta anche con la seguente formula, ottenendo lo

stesso risultato:

Equazione 2: calcolo della quota di ammortamento

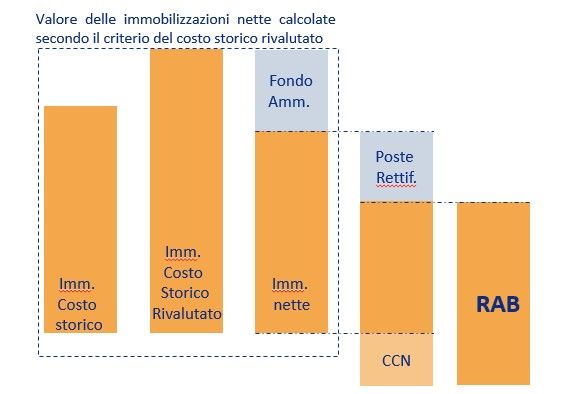

La remunerazione del capitale investito avviene al tasso WACC sulla base della RAB (Regulated Asset

Based).

Figura 3: la remunerazione del capitale investito

Figura 4: la definizione della RAB

Per calcolare il capitale investito le imprese dovranno comunicare all’Autorità, attraverso la raccolta

RAB, le seguenti informazioni:

- gli investimenti fatti nell’anno;

- l’anno di acquisizione dei cespiti;

- le eventuali dismissioni;

- l’ammortamento e la vita utile dei cespiti;

6- il costo storico.

Nella raccolta RAB si deve tenere conto della stratificazione temporale dei cespiti, i quali verranno

degradati negli anni attraverso il processo di ammortamento. Lo stock dei cespiti, una volta definito,

deve essere rivalutato anno per anno attraverso il deflatore. Si perviene così alla determinazione delle

immobilizzazioni nette alle quali è necessario dedurre eventuali poste rettificative, infine, per

giungere alla determinazione della RAB è necessario sommare il capitale circolante netto (CCN).

quest’ultimo viene definito in modo parametrico rispetto al totale delle immobilizzazioni nette (di

solito l’1% delle immobilizzazioni nette). La RAB è remunerata ad un tasso WACC stabilito

dall’Autorità sulla base della seguente formula:

Equazione 3: la formula di calcolo del WACC

Dove:

- g è il livello di gearing, ossia il tasso di indebitamento rispetto al totale delle fonti di

finanziamento dell’impresa (D/(D+E))

- T è l’aliquota di incidenza delle imposte sul risultato economico

- tc è l’aliquota fiscale utilizzata per il calcolo dello scudo fiscale sugli interessi passivi

- Ke è il tasso reale di rendimento del capitale proprio

- Kd è il costo del debito

- F è un fattore correttivo.

3) I COSTI OPERATIVI RICONOSCIUTI PER FINALITÀ TARIFFARIE NELLE

ATTIVITÀ DI DISTRIBUZIONE, TRASMISSIONE E MISURA DI ENERGIA

ELETTRICA

Con la deliberazione 654/2015/R/eel l’Autorità ha approvato la regolazione tariffaria dei servizi di

trasmissione, distribuzione e misura dell’energia elettrica per il periodo 2016 – 2023, definendo un

periodo regolatorio di 8 anni suddiviso in due semiperiodi, ciascuno dei quali avente durata di 4 anni.

Con la medesima deliberazione l’Autorità ha previsto un aggiornamento infra-periodo tra il primo e

il secondo semiperiodo, per consentire una revisione dei costi unitari riconosciuti a copertura dei costi

operativi, e del relativo tasso di efficientamento (x-factor), nonché la possibilità di riesame dei criteri

7di regolazione vigenti. Con la deliberazione 568/2019/R/com, al termine del 2019, è stato apportato

l’aggiornamento infra-periodo della regolazione delle tariffe per il secondo semiperiodo di

regolazione 2020-2023. Il metodo tariffario di seguito descritto vale per le imprese soggette al regime

tariffario individuale, che sono le imprese che servono più di 25 mila punti di prelievo. Per tutte le

altre invece viene applicato il regime tariffario di tipo parametrico, che dopo un triennio di

applicazione, sarà soggetto ad una revisione (al termine del 2021).

Il livello iniziale del costo operativo riconosciuto, valevole per il periodo 2020 - 2023 è stato fissato

a partire dai seguenti elementi, opportunamente corretti per tenere conto dell’inflazione:

a) Il costo operativo effettivo (COE) rilevato a consuntivo nell’ultimo anno più recente

disponibile;

b) La quota parte delle eventuali maggiori efficienze rispetto all’obiettivo fissato dall’Autorità

conseguite nel primo semiperiodo, lasciata temporaneamente in capo agli esercenti.

Per determinare il costo operativo effettivo l’Autorità prende a riferimento i costi sostenuti dagli

operatori risultanti dai Conti annuali separati predisposti ai sensi del TIUC e le informazioni raccolte

a seguito di richieste dati specifiche formulate dagli Uffici.

I costi non riconoscibili a fini tariffari sono quelli per i quali la copertura è già implicitamente

garantita da altri meccanismi di regolazione o per i quali il riconoscimento risulta non compatibile

con un’attività svolta in regime di monopolio.

Non è pertanto previsto il riconoscimento delle voci di costo relative a:

- i costi operativi non ricorrenti;

- i costi relativi a canoni di affitto di infrastrutture di rete di proprietà di altre imprese;

- gli accantonamenti, diversi dagli ammortamenti, operati in applicazione di norme tributarie o

per la copertura di rischi e oneri;

- gli oneri finanziari e le rettifiche di valori di attività finanziarie;

- gli oneri straordinari;

- gli oneri per assicurazioni, qualora non espressamente previste da specifici obblighi

normativi;

- gli oneri per sanzioni, penali e risarcimenti, nonché i costi sostenuti per il contenzioso ove

l’impresa sia risultata soccombente;

- i costi connessi all’erogazione di liberalità;

8- i costi pubblicitari e di marketing, ad esclusione di oneri che derivino da obblighi posti in capo

ai concessionari la cui copertura non sia assicurata da disposizioni specifiche;

- i costi capitalizzati.

Inoltre, sono escluse le poste relative agli sconti sui consumi elettrici riconosciuti ai dipendenti del

settore elettrico. In relazione ai costi per l’incentivazione all’esodo sono riconosciuti solo gli utilizzi

effettivi del relativo fondo e non gli accantonamenti. Infine, i costi vengono rettificati in funzione dei

ricavi afferenti ad attività diverse attribuiti contabilmente alle attività del settore elettrico.

L’applicazione del principio contabile IFRS 16 da parte delle imprese che redigono il bilancio

conformemente ai principi contabili internazionali ha comportato l’iscrizione del diritto d’uso del

bene in leasing tra le immobilizzazioni in luogo della contabilizzazione del canone in conto

economico tra i costi operativi. L’Autorità, nel Documento di consultazione 481/2019 aveva

prospettato il riconoscimento del diritto d’uso dei beni in leasing nell’ambito degli investimenti che

avrebbe comportato una decurtazione dei costi operativi riconosciuti per la quota afferente ai canoni

di leasing per le imprese che non adottano i principi contabili internazionali. Quest’ultima

problematica è stata segnalata da alcuni operatori della distribuzione di energia elettrica, che hanno

ottenuto il dietrofront dell’Autorità la quale ha confermato tale orientamento solo per la trasmissione,

in quanto l’operatore che si occupa della gestione della rete di trasmissione nazionale (TERNA) è

tenuto ad applicare i principi contabili internazionali e pertanto tale problematica non sussiste.

4) I COSTI OPERATIVI RICONOSCIUTI PER FINALITÀ TARIFFARIE

NELL’ATTIVITÀ DI RIGASSIFICAZIONE

Per l’attività di rigassificazione la quota di ricavo a copertura dei costi operativi è determinata sulla

base dei costi operativi effettivi sostenuti dalle imprese. I costi operativi effettivi comprendono tutte

le voci di natura ricorrente sostenuti nell’anno base 2018 come risultanti dai Conti annuali separati

predisposti ai sensi dei TIUC, al netto dei costi attribuiti ad altre attività, dei ricavi per vendita interna

di beni e servizi, dei costi capitalizzati e degli ammortamenti.

Non sono riconoscibili anche le seguenti voci di costo, nemmeno attraverso il ribaltamento dalle

funzioni operative condivise e dai servizi comuni:

a) i costi relativi a canoni di affitto di infrastrutture di rigassificazione di proprietà di altre

imprese;

b) gli altri accantonamenti diversi dagli ammortamenti, operati esclusivamente in applicazione

di norme tributarie o per la copertura di rischi derivanti da contenziosi;

c) gli oneri finanziari e le rettifiche di valori di attività finanziarie;

9d) gli oneri straordinari;

e) gli oneri per le assicurazioni, qualora non espressamente previste da specifici obblighi

normativi;

f) gli oneri per sanzioni, penali e risarcimenti, nonché i costi sostenuti per il contenzioso ove

l’impresa sia soccombente;

g) i costi relativi al Gnl e all’energia elettrica acquistati per il funzionamento di base del

terminale;

h) i costi relativi al Gnl e all’energia elettrica acquistati per i consumi e le perdite della catena di

rigassificazione;

i) i costi connessi all’erogazione di liberalità;

j) i costi pubblicitari e di marketing, ad esclusione di oneri che derivino da obblighi posti in capo

ai gestori di terminali di rigassificazione la cui copertura non sia assicurata da disposizioni

specifiche;

k) i costi relativi all’acquisto di quote di emissione per il sistema di Emission Trading;

l) i costi sottostanti l’erogazione di ulteriori servizi (quali i servizi di flessibilità e di peak

shaving), da enucleare dai costi riconosciuti per il servizio di rigassificazione;

m) gli accantonamenti operati per la copertura dei costi di ripristino,

n) i costi per il servizio di trasporto del gas sostenuti dalle imprese di rigassificazione.

Non sono inoltre da ricomprendere nei costi operativi i costi relativi ai potenziamenti di capacità di

rigassificazione in corso di sviluppo che non contribuiscono all’offerta di capacità di rigassificazione.

Negli anni del periodo di regolazione successivi al primo, la quota di ricavo a copertura dei costi

operativi viene aggiornata tenendo in considerazione il tasso di inflazione rilevato dall’Istat e il tasso

annuale prefissato di recupero della produttività (x-factor). Nel caso in cui l’operatore singolo

sostenga costi derivanti da eventi imprevedibili ed eccezionali o da mutamenti del quadro normativo

può richiedere, tramite apposita istanza, l’attivazione di un ulteriore parametro di variazione dei costi

operativi a copertura di detti costi.

5) I COSTI OPERATIVI RICONOSCIUTI PER FINALITÀ TARIFFARIE

NELL’ATTIVITÀ DI STOCCAGGIO DI GAS NATURALE

Per l’attività di stoccaggio di gas naturale la quota di ricavo a copertura dei costi operativi è

determinata sulla base dei costi operativi effettivi sostenuti dalle imprese operanti nel settore. I costi

operativi effettivi comprendono tutte le voci di natura ricorrente sostenuti nell’anno base 2018 come

10risultanti dai Conti annuali separati predisposti ai sensi dei TIUC, al netto dei costi attribuiti ad altre

attività, dei ricavi per vendita interna di beni e servizi, dei costi capitalizzati e degli ammortamenti.

Non sono riconoscibili anche le seguenti voci di costo, nemmeno attraverso il ribaltamento dalle

funzioni operative condivise e dai servizi comuni:

a) i costi relativi a canoni di affitto di infrastrutture di stoccaggio di proprietà di altre imprese;

b) gli accantonamenti, diversi dagli ammortamenti, operati in applicazione di norme tributarie o

per la copertura di rischi e oneri;

c) gli oneri finanziari e le rettifiche di valori di attività finanziarie;

d) gli oneri straordinari;

e) gli oneri per assicurazioni, qualora non espressamente previste da specifici obblighi

normativi, e gli oneri per le assicurazioni del gas immesso nel sito di stoccaggio;

f) gli oneri per sanzioni, penali e risarcimenti, nonché i costi sostenuti per il contenzioso ove

l’impresa sia risultata soccombente;

g) i costi relativi all’acquisto di quote di emissione per il sistema di Emission Trading e gli oneri

relativi ai consumi tecnici necessari per l’espletamento delle fasi di iniezione e di erogazione,

riconosciuti alle imprese di stoccaggio;

h) i costi connessi all’erogazione di liberalità;

i) i costi pubblicitari e di marketing, ad esclusione di oneri che derivino da obblighi posti in capo

alle imprese di stoccaggio la cui copertura non sia assicurata da disposizioni specifiche;

j) gli accantonamenti operati per la copertura dei costi di ripristino;

k) i costi per il servizio di trasporto del gas sostenuti dalle imprese di stoccaggio.

Negli anni del periodo di regolazione successivi al primo, la quota di ricavo a copertura dei costi

operativi viene aggiornata tenendo in considerazione il tasso di inflazione rilevato dall’Istat e il tasso

annuale prefissato di recupero della produttività (X-factor). Nel caso in cui l’operatore singolo

sostenga costi derivanti da eventi imprevedibili ed eccezionali o da mutamenti del quadro normativo

può richiedere, tramite apposita istanza, l’attivazione di un ulteriore parametro di variazione dei costi

operativi a copertura di detti costi.

6) I COSTI OPERATIVI RICONOSCIUTI PER FINALITÀ TARIFFARIE PER

L’ATTIVITÀ DI TRASPOSTO DI GAS NATURALE

Per l’attività di trasposto di gas naturale la quota di ricavo a copertura dei costi operativi è determinata,

per l’anno 2020, sulla base dei costi operativi effettivamente sostenuti dalle imprese del settore. I

costi operativi effettivi comprendono tutte le voci di costo di natura ricorrente effettivamente

11sostenute nell’esercizio 2017 e attribuite al servizio di trasporto, e sono determinati sulla base dei

Conti annuali separati predisposti ai sensi del TIUC, al netto dei costi attribuibili ad altre attività, dei

ricavi per vendita interna di beni e servizi, e dei costi capitalizzati.

Non sono riconoscibili anche le seguenti voci di costo, nemmeno attraverso il ribaltamento dalle

funzioni operative condivise e dai servizi comuni:

a) i costi relativi a canoni di affitto di infrastrutture di proprietà di altre imprese;

b) gli accantonamenti, diversi dagli ammortamenti, operati in applicazione di norme tributarie o

per la copertura di rischi e oneri;

c) gli oneri finanziari e le rettifiche di valori di attività finanziarie;

d) gli oneri straordinari;

e) gli oneri per assicurazioni, qualora non espressamente previste da specifici obblighi

normativi;

f) gli oneri per sanzioni, penali e risarcimenti, nonché i costi sostenuti per il contenzioso ove

l’impresa sia risultata soccombente;

g) i costi relativi all’acquisto di quote di emissione per il sistema di Emission Trading e del gas

per gli autoconsumi, le perdite di rete e il gas non contabilizzato;

h) i costi connessi all’erogazione di liberalità;

i) i costi pubblicitari e di marketing, ad esclusione di oneri che derivino da obblighi posti in capo

alle imprese di trasporto la cui copertura non sia assicurata da disposizioni specifiche;

j) i costi correlati al servizio di trasporto alternativo di gas naturale mediante carro bombolaio,

dovuti a emergenze di servizio o interruzioni con causa imputabile all’impresa di trasporto.

7) LA DETERMINAZIONE DELLE TARIFFE PER LE ATTIVITÀ DI

DISTRIBUZIONE E MISURA DI GAS NATURALE

L’Autorità ha fissato in sei anni la durata del quinto periodo regolatorio (2020 – 2025) prevendendo

anche la suddivisione in due semi-periodi della durata di 3 anni ciascuno.

Con riferimento alla fissazione delle tariffe per il 2020, ARERA ha previsto che il livello iniziale

dei costi riconosciuti per ciascuna attività e funzione sia fissato:

- applicando lo stesso peso ai costi effettivi e ai costi riconosciuti nell’anno base ovvero il 50%

per entrambi, anche nel caso in cui i costi riconosciuti siano inferiori rispetto ai costi effettivi;

- portando in avanti i costi riferiti al 2018 al 2020 applicando il tasso di inflazione indicato

nell’ultimo bollettino disponibile della Banca d’Italia (n° 4/2019) e il tasso di efficientamento

12(x-factor) del quarto periodo regolatorio per il 2019 e del quinto periodo regolatorio per il

2020.

I costi effettivi declinati per funzione sono stati determinati a partire dai Conti annuali separati relativi

all’esercizio 2018 e comprendono tutte le voci di natura ricorrente, mentre sono state escluse tutte le

voci per le quali la copertura è già implicitamente garantita da altri meccanismi di regolazione o in

relazione alle quali il riconoscimento non risulta compatibile con un’attività svolta in regime di

monopolio. Più precisamente sono state escluse tutte le voci relative a:

a) accantonamenti e rettifiche operati esclusivamente in applicazione di norme tributarie;

b) gli oneri finanziari e le rettifiche di valore di attività finanziarie;

c) costi connessi all’erogazione di liberalità;

d) costi pubblicitari e di marketing, ad esclusione di oneri che derivino da obblighi posti in capo

ai concessionari la cui copertura non sia assicurata da disposizioni specifiche;

e) oneri per sanzioni, penali, risarcimenti automatici e simili;

f) oneri straordinari;

g) spese processuali in cui la parte è risultata soccombente;

h) gli oneri per le assicurazioni, qualora non espressamente previste da specifici obblighi

normativi.

Dare lo stesso peso ai costi effettivi e ai costi riconosciuti significa, in sostanza, applicare un profit

sharing del 50%: nel caso in cui i costi effettivi siano inferiori rispetto ai costi riconosciuti, la metà

di tali maggiori efficienze vengono trasferite fin dall’inizio del periodo regolatorio ai clienti finali,

mentre la restante parte viene trasferita gradualmente durante il periodo regolatorio con la fissazione

dell’x-factor.

La determinazione del fattore di efficientamento per la tariffa a copertura dei costi di gestione delle

infrastrutture di distribuzione è stata effettuata prevedendo una differenziazione per cluster

dimensionale sulla base dei seguenti criteri:

- per le imprese di grandi dimensioni9, con l’obiettivo di trasferire ai clienti finali gli

efficientamenti conseguiti nel quarto periodo regolatorio10;

- per le imprese di medie dimensioni11, con l’obiettivo di dimezzare il gap oggi esistente12 nei

riconoscimenti unitari tra imprese di grandi dimensioni e medie dimensioni al termine del

quinto periodo regolatorio;

9

Imprese che servono più di 300 mila punti di riconsegna.

10

Vigente per il periodo 2014 – 2019.

11

Imprese che servono dai 50 mila ai 300 mila punti di riconsegna.

12

L’Autorità ha stimato tale differenza confrontando le tariffe valide per il 2018

13- per le imprese di piccole dimensioni13, con l’obiettivo di dimezzare il gap oggi esistente14 tra

imprese medie e imprese piccole al termine del quinto periodo regolatorio.

Per la definizione dell’x factor, per ciascuna classe dimensionale, è stata utilizzata la seguente

formula:

Equazione 4: formula di calcolo dell'x-factor

Il tasso RPI25/20 è il tasso medio di inflazione del periodo 2020 – 2025; è stato assunto un tasso di

1,09% per l’anno 2020, mentre per gli anni successivi un tasso del 1,5%, come indicato nel Bollettino

della Banca d’Italia n° 4/2019.

Partendo dai costi operativi effettivi ripercorriamo i passi seguiti dall’Autorità per giungere alla

definizione delle tariffe a copertura dei costi di gestione delle infrastrutture di distribuzione (Tdis).

Come descritto in precedenza, l’Autorità ha proceduto alla determinazione del costo effettivo 2018.

A questo scopo il Regolatore ha utilizzato i Conti annuali separati di 107 imprese distributrici (10

appartenenti al cluster imprese grandi, 23 al cluster imprese medie e 74 al cluster imprese piccole,

corrispondenti a circa il 91% dei punti di riconsegna (pdr) serviti al 31 dicembre 2018)15. L’Autorità

ha inoltre escluso i dati anomali, ovvero tutti i valori superiori o inferiori a 3 volte la media. Nella

tabella 1 sono stati riportati i COE per gli anni 2016, 2017 e 2018.

Tabella 1: Andamento del costo operativo effettivo espresso in €/pdr per la gestione delle infrastrutture di distribuzione negli anni

2016, 2017 e 201816

COE 2016 2017 2018

t(dis) grandi 30,01 24,40 24,54

t(dis) medie 36,42 31,36 31,67

t(dis) piccole 53,65 51,34 43,59

Nella tabella 2 si riportano i costi operativi riconosciuti (COR) per cluster dimensionale e per densità

di clientela servita vigenti per il quarto periodo regolatorio. La densità è data dal rapporto tra i punti

di riconsegna serviti e la lunghezza della rete espressa in metri gestita dal distributore ed è un

13

Imprese che servono fino a 50 mila punti di riconsegna.

14

Si veda nota 10

15

Relazione tecnica alla deliberazione 570/2019/R/gas, par. 7.9

16

Relazione tecnica deliberazione 570/2019/R/gas.

14parametro utilizzato dall’Autorità nel definire il corrispettivo tariffario in quanto è considerato un

indice di maggiore o minore onerosità relativa alla gestione del servizio.

Tabella 2: Costo operativo riconosciuto espresso in €/pdr declinato per cluster dimensionale e per densità vigente per il precedente

periodo regolatorio (qpr)

Dimensione/densità Alta Media Bassa

Grandi 33,07 36,80 39,11

Medie 36,37 40,47 43,01

Piccole 41,65 46,36 49,29

Un distributore viene classificato nel cluster relativo alla densità bassa se la sua densità è inferiore

agli 0,7 punti di prelievo per ogni metro di rete gestita, mentre rientra nel cluster relativo alla densità

media se questo indice è compreso tra lo 0,7 e lo 0,12, infine con densità superiore a 0,12 rientra nel

cluster relativo alla densità alta.

Come evidenziato nella relazione tecnica alla deliberazione 570/2019/R/gas, per calcolare il

corrispettivo 2020 il Regolatore ha applicato il profit sharing e ha dato egual peso ai costi effettivi e

ai costi riconosciuti.

Si riporta nella tabella 3 il COR 2018 medio unitario per punto di riconsegna servito come calcolato

dall’Autorità17.

Tabella 3: COR 2018 qpr espresso in €/pdr per cluster dimensionale

Dimensione COR 2018 qpr

Grandi 37,19

Medie 41,40

Piccole 47,37

Applicando egual peso ai costi operativi effettivi (COE 2018, si veda tabella 1) e ai costi operativi

riconosciuti (COR 2018 qpr, si veda tabella 3) è possibile calcolare il nuovo COR medio per cluster

dimensionale (tabella 4):

17

Relazione tecnica 570/2019/R/gas par. 7.16

15Tabella 4: COR 2018 espresso in €/pdr per cluster dimensionale relativo al nuovo periodo regolatorio

Cluster dimensionale formula COR 2018 vpr

Grandi =37,19*50% + 24,54*50% 30,87

Medie =41,40*50% + 31,67*50% 36,53

Piccole =47,37*50% + 43,59*50% 45.47

Come descritto nella relazione tecnica alla deliberazione 570/2019/R/gas nei paragrafi 7.19 e ss.,

l’Autorità ha ipotizzato una variazione uniforme a livello di classe di densità rispetto ai valori

riconosciuti 2019. Tale impostazione ha consentito di non introdurre variazioni disomogenee dei costi

riconosciuti all’interno della stessa classe dimensionale in funzione della densità servita.

Il passaggio seguente è quello di calcolare la variazione media, per cluster dimensionale, tra il COR

2018 relativo al precedente periodo regolatorio (COR 2018 qpr) e il COR 2018 relativo al nuovo

periodo regolatorio (COR 2018 vpr). Nella tabella 5 è stato riportato il calcolo del delta medio come

descritto in precedenza.

Tabella5: calcolo della variazione media per cluster dimensionale tra il COR 2018 qpr e il COR 2018 vpr

Cluster dimensionale COR 2018 qpr COR 2018 vpr Delta medio

Grandi 37,19 30,87 -17,01%18

Medie 41,40 36,53 -11,75%19

Piccole 47,37 45.47 -3,99%20

Applicando ora tali variazioni ai COR 2018 qpr riportati nella tabella 2 si ottengono i valori definiti

nella tabella 6.

Tabella 6: COR 2018 vpr (espresso in €/pdr) a variazioni uniformi

Dimensione/densità alta media bassa

Grande 27,45 30,54 32,46

Media 32,10 35,71 37,96

Piccola 39,99 44,51 47,30

18

=(30,87-37,19)/37,19

19

=(36,53-41,40)/41,40

20

=(45,47-47,37)/47,37

16Il passaggio seguente è quello di portare tali valori dei corrispettivi al 2019, aggiornandoli per il tasso

di inflazione (RPI 2019) e il tasso di efficientamento del quarto periodo regolatorio (x-factor qpr)

applicando la formula del price cap21, i calcoli sono stati riepilogati nella tabella 7.

Tabella 7: calcolo del COR 2019 relativo al nuovo periodo regolatorio

Cluster dim. RPI 2019 X-factor qpr Alta Media Bassa

Grandi 0,85% 1,7% 27,21 30,28 32,18

Medie 0,85% 2,5% 31,57 35,13 37,33

Piccole 0,85% 2,5% 39,33 43,78 46,52

Lo step successivo è quello del calcolo del coefficiente di efficientamento, definito anche x-factor.

Preliminarmente è necessario definire, per ciascuna classe dimensionale, il “punto di partenza” e il

“punto di arrivo”. Per tutti e tre i cluster dimensionali il punto di partenza è il nuovo COR 2019

corretto per la variazione uniforme; è possibile calcolarlo applicando la formula del price cap ai valori

medi per cluster dimensionale definiti per il 2018 (COR 2018 vpr), i risultati vengono riportati nella

tabella 8.

Tabella 8: il COR 2019 vpr per cluster dimensionale

Dimensione COR 2019

Grandi 30,61

Medie 35,93

Piccole 45,48

. Il punto di arrivo, invece, per le grandi è dato dal COE 2018, per le medie è dato dall’obiettivo di

dimezzare la distanza, esistente nel 2018 tra i corrispettivi applicati nel quarto periodo regolatorio

alle imprese grandi e medie, mentre per le piccole il punto di arrivo è dato dall’obiettivo di dimezzare

la distanza tra medi e piccoli, risultante dalle tariffe applicate nel 2018 per il quarto periodo

regolatorio. Proviamo ora ad esplicitare tali valori nella tabella 9, precisando che per il calcolo del

punto di arrivo è necessario considerare il tasso di inflazione che per il 2019 è di 0,85%, per il 2020

è di 1,09%, mentre per gli anni successivi (2021-2025) è di 1,50%. Il calcolo della distanza tra grandi

e medie, e medie e piccole è stato fatto con il confronto delle tariffe del 2018, il dato è riportato nella

tabella 3.

21

Si veda equazione 1

17Tabella9: Punti di partenza e di arrivo (espresso in €/pdr) per cluster dimensionale finalizzati al calcolo dell'x-factor

Cluster dimensionale Punto di partenza Punto di arrivo

Grandi 30,61 26,9622

Medie 35,93 29,2623

Piccole 44,72 32,5424

Per calcolare l’x-factor è stata applicata la formula riportata in precedenza (si veda equazione 3).

Tabella 10: x-factor per cluster dimensionale

Cluster dimensionale x-factor

Grandi 3,53%

Medie 4,79%

Piccole 6,59%

Ora con tutti gli elementi a disposizione è possibile calcolare l’evoluzione tariffaria durante tutto il

periodo regolatorio, a prezzi correnti, i valori sono indicati nella tabella 11.

Tabella 11: evoluzione delle tariffe (espresse in €/pdr) a copertura dei costi di gestione delle infrastrutture di distribuzione per il

quinto periodo regolatorio (2020-2025)

Quinto periodo regolatorio

Cluster 2019 2020 2021 2022 2023 2024 2025

Grandi 30,61 29,86 29,26 28,66 28,08 27,51 26,96

Medie 35,93 34,60 33,46 32,36 31,29 30,26 29,26

Piccole 44,72 42,26 40,11 38,06 36,13 34,28 32,54

Infine si riportano nelle tabelle successive il COR 2020 e il COR 2025 per il quinto periodo tariffario

dettagliato per cluster dimensionale e per classe di densità di utenza servita.

22

24,54*(1+0.85%)*(1+1,09%)*(1+1,5%)^5

23

26,96+(41,40-37,19)*50%*(1+0,85%)*(1+1,09%)*(1+1,5%)^5

24

29,26+(47,36-41,40)*50%*(1+0,85%)*(1+1,09%)*(1+1,5%)^5

18Tabella 12: COR 2020 espresso in €/pdr declinato per cluster dimensionale e densità di utenza servita

Dimensione/densità Alta Media Bassa

Grandi 26,55 29,54 31,40

Medie 30,40 33,82 35,95

Piccole 37,16 41,37 43,96

Tabella 13: COR 2025 espresso in €/pdr declinato per cluster dimensionale e densità di utenza servita

Dimensione/densità Alta Media Bassa

Grandi 23,97 26,67 28,34

Medie 25,71 28,61 30,40

Piccole 28,61 31,85 33,84

8) CONCLUSIONI

I Conti annuali separati redatti ai sensi del TIUC costituiscono la base informativa per la definizione

dei corrispettivi tariffari.

Il costo riconosciuto per finalità tariffarie è dato essenzialmente dalle seguenti componenti:

- i costi operativi,

- gli ammortamenti tecnico-economici calcolati prendendo la vita utile tariffaria;

- una congrua remunerazione del capitale investito netto.

Nello studio sono stati illustrati i criteri seguiti dal Regolatore nella definizione delle tariffe, con un

focus sul calcolo effettuato relativo alle tariffe a copertura dei costi operativi della distribuzione e

misura di gas naturale: sono stati quindi ricostruiti tutti i singoli passaggi seguiti dall’Autorità, che

hanno condotto alla fissazione delle tariffe per il quinto periodo regolatorio, partendo dai costi

operativi effettivi risultanti dai CAS redatti dagli operatori del settore.

19Bibliografia

[1] Giordano A. (2017), “La regolazione economica: alcune considerazioni in merito al suo ruolo e

alle sue funzioni”, L’Industria – fascicolo 4, ottobre-dicembre

[2] Biancardi A. (2016), “AEEGSI: un ventennio di regolazione dei mercati”, Politica del diritto –

fascicolo 4, dicembre

[3] Falcomer M. (2016), “Le liberalizzazioni nel mercato del gas ed elettrico: l’applicazione

dell’unbundling”, Bachelor Thesis

[4] Polo M., Cervigni G., D’Arcangelo F. M., Pontoni F. (2014), “La regolazione delle reti elettriche

in Italia”, IEFE Research Report Series n. 15, ISSN 2036-1785

Fonti normative

[1] Autorità di Regolazione per Energia, Reti e Ambiente, Relazione tecnica alla Deliberazione

570/2019/R/gas

[2] Autorità di Regolazione per Energia, Reti e Ambiente, Deliberazione 570/2019/R/gas

[3] Autorità di Regolazione per Energia, Reti e Ambiente, Allegato A alla Deliberazione

568/2019/R/eel

[4] Autorità di Regolazione per Energia, Reti e Ambiente, Documento per la consultazione

481/2019/R/eel

[5] Autorità di Regolazione per Energia, Reti e Ambiente, Allegato A alla Deliberazione

474/2019/R/gas

[6] Autorità di Regolazione per Energia, Reti e Ambiente, Allegato A alla Deliberazione

419/2019/R/gas

[7] Autorità di Regolazione per Energia, Reti e Ambiente, Allegato A alla Deliberazione

114/2019/R/gas

[8] Autorità di Regolazione per Energia, Reti e Ambiente, Deliberazione 639/2018/R/com

[9] Autorità di Regolazione per Energia, Reti e Ambiente, Allegato A alla Deliberazione

137/2016/R/com

[10] Autorità di Regolazione per Energia, Reti e Ambiente, Deliberazione 654/2015/R/com

[11] Autorità di Regolazione per Energia, Reti e Ambiente, Deliberazione 583/2015/R/com

[12] Decreto legislativo 1° giugno 2011, n. 93

20Puoi anche leggere