LEGGE DI BILANCIO 2020 - AGEVOLAZIONI FINANZIARIE PER L'ACQUISTO DEI MAGAZZINI INTELLIGENTI ICAM - ICAM Srl

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

LEGGE DI BILANCIO 2020

AGEVOLAZIONI FINANZIARIE PER

L’ACQUISTO DEI MAGAZZINI

INTELLIGENTI ICAM

Febbraio 2020

© 2020 ICAM Srl. Tutti i diritti riservati

/ LEGGE DI BILANCIO 2020 .INDICE PREMESSA P. 3 LE LINEE GUIDA STRATEGICHE DELLA LEGGE DI STABILITÀ P. 4 LE PRINCIPALI NOVITÀ P. 5 PROROGA DELLA NUOVA SABATINI 2020 P. 6 BONUS INVESTIMENTI SUD 2020 P. 10 CREDITO DI IMPOSTA P. 11 CREDITO DI IMPOSTA: I PRINCIPALI BENEFICI RISPETTO IL 2019 P. 13 CREDITO DI IMPOSTA: LE ALIQUOTE P. 14 CREDITO DI IMPOSTA: PERIODO DI VALIDITÀ E SCADENZA P. 22 CREDITO DI IMPOSTA: ONERI DOCUMENTALI E CASI DI PERDITA DEL BENEFICIO P. 23 CREDITO DI IMPOSTA: REQUISITI DA RISPETTARE P. 24 CREDITO DI IMPOSTA: ACCERTAMENTO DEI REQUISITI P. 25 CREDITO DI IMPOSTA: CUMULABILITÀ CON ALTRE AGEVOLAZIONI P. 27 LE SOLUZIONI INTELLIGENTI 4.0 DI ICAM P. 30 APPENDICE P. 32 © 2020 ICAM Srl. Tutti i diritti riservati. 2

/ LEGGE DI BILANCIO 2020

.PREMESSA

Il 1° Gennaio è entrata in vigore la Legge di Bilancio 2020 che definisce il nuovo quadro di riferimento

finanziario per imprese e professionisti.

La legge dichiara esplicitamente il suo intento di sostenere il processo di transizione digitale delle

imprese e dei professionisti italiani soprattutto di piccole e medie dimensioni e residenti nei territori più

svantaggiati, ridefinendo le incentivazioni previste dalla precedente normativa.

La principale novità introdotta dalla Legge di Bilancio 2020, è la trasformazione del super e iper

ammortamento in credito di imposta per l’acquisto di beni strumentali nuovi, che consente di

automatizzare, semplificare e ridurre i tempi di fruizione dell’agevolazione.

In particolare, il credito di imposta è commisurato al costo di acquisizione e alla tipologia del

bene: se strumentale alla trasformazione digitale dell’azienda la legge prevede la concessione di

un beneficio maggiore, fino al 40%, in linea con l’intento della manovra.

In più, l’ampliamento della platea dei destinatari dell’agevolazione ora usufruibile anche da soggetti

in regime forfettario o in perdita, in aggiunta all’abbassamento del limite massimo degli investimenti

complessivi a 10 milioni di euro rispetto ai 20 milioni previsti dalla Legge di Bilancio 2019, conferma

ulteriormente la finalità di incentivare maggiormente le micro, piccole e medie imprese.

Attraverso questo Vademecum, vogliamo fornire a imprenditori e manager un valido strumento

informativo per conoscere i tempi e le procedure da seguire per usufruire delle nuove agevolazioni

previste dalla Legge di Bilancio 2020 e cogliere appieno tutte le opportunità disponibili, consapevoli

della portata innovativa delle nostre ‘‘soluzioni intelligenti’’ e del contributo che possono apportare nel

percorso di trasformazione digitale delle aziende.

Buon lavoro e buona lettura,

Ufficio Marketing & Comunicazione

3

© 2020 ICAM Srl. Tutti i diritti riservati.

/ LEGGE DI BILANCIO 2020

LE LINEE GUIDE STRATEGICHE

L’orientamento della Legge di Stabilità 2020 si basa su 4 principi fondamentali:

INNOVAZIONE SOSTENIBILITÀ

TECNOLOGICA AMBIENTALE

SUPPORTO ALLE

SICUREZZA

AREE IN RITARDO

SUL LAVORO

DI SVILUPPO

© 2020 ICAM Srl. Tutti i diritti riservati. 4

/ LEGGE DI BILANCIO 2020

LE PRINCIPALI NOVITÀ

La Legge di Stabilità 2020 dichiara l’intento di voler sostenere il processo di transizione digitale delle

imprese, ridefinendo le incentivazioni previste dal Piano nazionale Impresa 4.0.

▪ PROROGA NUOVA SABATINI 2020

Rifinanziamento della misura con la quota del 30% riservata agli

investimenti in tecnologie digitali

▪ BONUS SUD 2020

Credito di imposta per l’acquisto di beni strumentali nuovi alle

aziende con strutture produttive ubicate nelle regioni del Sud Italia

▪ TRASFORMAZIONE DEL SUPER E IPER

AMMORTAMENTO IN CREDITO DI IMPOSTA

Introduzione del credito di imposta per l’acquisto di beni

strumentali nuovi commisurato al loro costo di acquisto.

© 2020 ICAM Srl. Tutti i diritti riservati. 5

/ LEGGE DI BILANCIO 2020

LA PROROGA DELLA NUOVA SABATINI 2020

COSA È

Agevolazione pubblica che il MISE riconosce alle PMI che mira a semplificare l’accesso al

credito delle PMI e accrescere la competitività del sistema produttivo del Paese.

Il contributo è pari agli interessi calcolati sul piano di ammortamento a rate semestrali al

tasso del 2,75% annuo per 5 anni per gli investimenti ‘‘ordinari’’.

Per gli investimenti in beni “Industria 4.0” e per beni a basso impatto ambientale migliorano

l’eco-sostenibilità, è prevista una maggiorazione del contributo pari al 30%. Il tasso

convenzionale su cui calcolare il beneficio è elevato al 3,575%.

BENEFICIARI E SETTORI AMMESSI

Possono beneficiare dell’agevolazione le micro, piccole e medie imprese.

Sono ammessi tutti i settori produttivi, inclusi agricoltura e pesca, ad eccezione dei seguenti:

• attività finanziarie e assicurative

• attività connesse all’esportazione e per gli interventi subordinati all’impiego preferenziale di

prodotti interni rispetto ai prodotti di importazione

© 2020 ICAM Srl. Tutti i diritti riservati. 6

/ LEGGE DI BILANCIO 2020

LA PROROGA DELLA NUOVA SABATINI 2020

SPESE AMMISSIBILI

Spese riguardanti l’acquisto, o l’acquisizione in leasing, di macchinari, impianti, beni strumentali d’impresa e

attrezzature nuove di fabbrica ad uso produttivo, nonché di hardware, software e tecnologie digitali, classificabili

nell'attivo dello stato patrimoniale alle voci B.II.2, B.II.3 e B.II.4 dell’articolo 2424 del codice civile e destinati a strutture

produttive già esistenti o da impiantare ovunque localizzate sul territorio nazionale, nonché a software e tecnologie

digitali.

L’agevolazione è stata estesa in misura maggiorata e con destinazione di un’apposita riserva, ai seguenti

investimenti in beni funzionali alla trasformazione tecnologica e digitale delle imprese: macchinari, impianti e

attrezzature nuovi di fabbrica, aventi come finalità la realizzazione di investimenti in tecnologie, compresi gli

investimenti in big data, cloud computing, banda ultra larga, cybersecurity, robotica avanzata e meccatronica, realtà

aumentata, manifattura 4D, tecnologie RFID e sistemi di tracciamento e pesatura dei rifiuti.

I beni materiali e immateriali rientranti tra gli investimenti ammissibili ‘‘Industria 4,0’’, sono individuati all’interno degli

allegati 6/A e 6/B (vedi appendice)

SPESE NON AMMISSIBILI

× beni non ad uso produttivo × servizi, consulenze e spese legali

× beni di mera sostituzione di beni già esistenti × commesse interne

× beni usati e rigenerati × spese di funzionamento

× beni non correlati all’attività dell’impresa × spese per imposte e tasse di qualsiasi

× beni che non soddisfano il requisito genere

dell’autonomia funzionale × spese relative alla stipula del contratto di

× terreni e fabbricati finanziamento o di leasing

× scorte e materiali di consumo × utenze e spese pubblicitarie

© 2020 ICAM Srl. Tutti i diritti riservati. 7

/ LEGGE DI BILANCIO 2020

LA PROROGA DELLA NUOVA SABATINI 2020

AMMONTARE E MASSIMALE DELL’INVESTIMENTO

I finanziamenti coprono il 100% dei costi ammissibili per investimenti Industria 4.0 (limitatamente a micro e

piccole imprese) ed hanno una durata massima di 5 anni dalla stipula del contratto.

Sono ammessi alle agevolazioni gli investimenti avviati successivamente alla data della domanda di accesso ai

benefici e conclusi entro 12 mesi dalla data di stipula del contrato di finanziamento.

L’ammontare dell’investimento dovrà essere compreso tra i 20.000 € e i 4.000.000 €, anche frazionato in più

acquisti.

Non sono ammessi singoli beni di importo inferiore a 516,46€, al netto dell’IVA.

Per le aziende che hanno i requisiti, vi è la possibilità di cumulo con la garanzia offerta dal Fondo Centrale di

Garanzia per le PMI, che copre fino all’80% del finanziamento bancario ottenuto.

MODALITÀ DI PRESENTAZIONE DOMANDA

A sportello

© 2020 ICAM Srl. Tutti i diritti riservati. 8

/ LEGGE DI BILANCIO 2020

NUOVA SABATINI 2020: ESEMPIO DI CALCOLO DELL’AGEVOLAZIONE

Valore del bene 4.0 acquistato: € 100.000

SEMESTRI TASSO

10 3,575%

FINANZIAMENTO

€ 100.000

TEMPO (ANNO) TEMPO (SEMESTRE) RATA QUOTA CAPITALE QUOTA INTERESSI

0 1 € 11.009,24 € 9.221,74 € 1.787,50

1 2 € 11.009,24 € 9.386,58 € 1.622,66

1 3 € 11.009,24 € 9.554,36 € 1.454,88

2 4 € 11.009,24 € 9.725,15 € 1.284,09

2 5 € 11.009,24 € 9.898,98 € 1.110,26

3 6 € 11.009,24 € 10.075,93 € 933,31

3 7 € 11.009,24 € 10.256,03 € 753,20

4 8 € 11.009,24 € 10.439,36 € 569,88

4 9 € 11.009,24 € 10.625,97 € 383,27

5 10 € 11.009,24 € 10.815,90 € 193,33

Totale € 110.092,38 € 100.000,00 € 10.092,38

CONTRIBUTO MISE € 10.092,38

© 2020 ICAM Srl. Tutti i diritti riservati. 9

/ LEGGE DI BILANCIO 2020

BONUS INVESTIMENTI SUD 2020

COSA È

Agevolazione concessa sotto forma di credito d’imposta utilizzabile esclusivamente in

compensazione con il modello F24 per gli investimenti in beni strumentali nuovi effettuati

fino al 31 Dicembre 2020.

BENEFICIARI E SETTORI AMMESSI

• Piccole, medie e grandi imprese con strutture produttive ubicate nelle regioni Puglia, Campania,

Basilicata, Calabria, Sicilia, Molise, Abruzzo e Sardegna.

• Zone Economiche Speciali: ZES Calabria, ZES Campania, ZES Ionica Interregionale Puglia –

Basilicata, ZES Interregionale Puglia – Molise

• Comuni delle Regioni Lazio, Umbria, Marche e Abruzzo colpiti dagli eventi sismici succedutisi

dal 24 agosto 2016

AMMONTARE E MASSIMALE DELL’INVESTIMENTO

Il bonus investimenti sud prevede un credito d’imposta pari a:

• 45% per le piccole imprese

• 35% per le medie imprese

• 25% per le imprese più grandi

© 2020 ICAM Srl. Tutti i diritti riservati. 10/ LEGGE DI BILANCIO 2020

IL CREDITO DI IMPOSTA: COSA É

Si tratta di un credito che il contribuente vanta verso lo

Stato e che può essere utilizzato per compensare

qualsiasi debito verso quest’ultimo.

Il credito d’imposta sostituisce il super e iper

ammortamento.

© 2020 ICAM Srl. Tutti i diritti riservati. 11/ LEGGE DI BILANCIO 2020

IL CREDITO DI IMPOSTA: COSA É

La percentuale del credito d’imposta cambia a seconda del tipo di bene acquistato:

BENI STRUMENTALI NUOVI 4.0 (che prima godevano dell’iper-ammortamento)

• 40% per investimenti complessivi fino a 2,5 milioni di Euro

• 20% per investimenti complessivi oltre i 2,5 milioni e fino 10 milioni Euro, tetto massimo del beneficio

BENI IMMATERIALI NUOVI 4.0 (che prima godevano dell’iper-ammortamento)

• 15% per investimenti complessivi fino 700.000 Euro

BENI STRUMENTALI NUOVI NON 4.0 (che prima godevano del super-ammortamento)

• 6% del costo di acquisizione entro il limite massimo di costi ammissibili pari a 2 milioni di Euro

La maggiore convenienza, in termini di importi rimborsabili, è legata all’acquisto di beni il cui utilizzo è connesso

alla trasformazione digitale delle aziende, in linea con i principi guida del Piano Industria 4.0.

© 2020 ICAM Srl. Tutti i diritti riservati. 12/ LEGGE DI BILANCIO 2020

CREDITO DI IMPOSTA: I PRINCIPALI BENEFICI RISPETTO AL 2019

INCREMENTO DEI POTENZIALI BENEFICIARI

Il credito d’imposta è fruibile anche da soggetti in perdita e soggetti in regime forfettario. Sono ammesse tutte le imprese

residenti in Italia, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal

regime fiscale di determinazione del reddito.

I TEMPI DI FRUIZIONE DELL’AGEVOLAZIONE SONO DRASTICAMENTE RIDOTTI

L’agevolazione non è più legata alla durata dell’ammortamento dei beni strumentali acquistati (10 anni) ma la si può portare

in compensazione in 5 anni per i beni materiali, 3 per quelli immateriali

LA DETERMINAZIONE DEL CREDITO É SEMPLICE E AUTOMATICA

La percentuale di agevolazione viene applicata direttamente al costo complessivo dell’investimento e la si ottiene in maniera

automatica: basta indicare i costi sostenuti nella dichiarazione dei rediti. Il bonus sarà utilizzato come credito per l’anno

successivo all’acquisto e compensato tramite modello F24.

IL CREDITO DI IMPOSTA NON CONCORRE ALLA FORMAZIONE DEL REDDITO

A differenza del super e iper ammortamento che, essendo contributi in conto impianto, avevano effetti sull’esercizio fiscale,

quindi, soggetti a tassazione, il credito di imposta non concorre ai fini IRES/ IRAP/ IRPEF

IL CREDITO DI IMPOSTA È IN OGNI CASO USUFRUIBILE

A differenza del super e iper-ammortamento che comportavano una maggiorazione del costo fiscalmente deducibile del

bene e quindi la necessità di avere un utile fiscale per portare in deduzione la quota di ammortamento, il credito di imposta,

invece, può essere richiesto a prescindere dal risultato di esercizio che quindi può essere anche negativo.

© 2020 ICAM Srl. Tutti i diritti riservati. 13/ LEGGE DI BILANCIO 2020

IL CREDITO DI IMPOSTA: LE DIVERSE TIPOLOGIE

. BENI STRUMENTALI NUOVI 4.0

BENI FINANZIABILI

Beni MATERIALI NUOVI FUNZIONALI ALLA TRASFORMAZIONE TECNOLOGICA E/O DIGITALE (Allegato A in appendice):

le soluzioni ICAM rientrano nella categoria ‘‘Beni strumentali con funzionamento controllato da sistemi computerizzati e/o

gestito tramite opportuni sensori e azionamenti ’’

DESTINATARI

Tutte le imprese e i professionisti residenti sul territorio italiano, di qualsiasi settore e dimensione, appartenenti a qualsiasi

regime fiscale purché in regola con:

- normativa in materia di scurezza sui luoghi di lavoro

- versamento dei contributi previdenziali ed assistenziali in favore dei dipendenti

ESLCUSIONE DALL’AGEVOLAZIONE

Non possono usufruire del credito di imposta le aziende:

- destinatarie di sanzioni interdittive

- in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza

continuità aziendale o altra procedura concorsuale prevista dalla legge fallimentare

AMMONTARE E MASSIMALE DELL’INVESTIMENTO

▪ 40% per investimenti complessivi fino a 2,5 milioni di Euro

▪ 20% per investimenti complessivi oltre i 2,5 milioni e fino 10 milioni Euro, tetto massimo del beneficio

© 2020 ICAM Srl. Tutti i diritti riservati. 14/ LEGGE DI BILANCIO 2020

IL CREDITO DI IMPOSTA: LE DIVERSE TIPOLOGIE

. ESEMPIO DI CALCOLO DELL’AGEVOLAZIONE: BENI STRUMENTALI NUOVI 4.0

INVESTIMENTI FINO A 2,5 MILIONI DI EURO

ANNO 2019 ANNO 2020

Iper-ammortamento 270% Credito d’imposta 40%

INVESTIMENTO 300.000 € 300.000 €

Max 122.400 € 120.000 €

AGEVOLAZIONE (510.000€ pari al Maggior ammortamento Credito di imposta da compensare con

deducibile x 24%) F24

PERIODO DI UTILIZZO 10 anni* 5 anni

ALIQUOTA IRES

PREVISTA RIDUZIONE DI ALIQUOTA

24,0% -

RISPARMIO FISCALE

(% SULL'INVESTIMENTO)

41 % (Max) 40%

* La quota di ammortamento è frazionabile in un periodo compreso tra 5 e 12 anni a seconda dell'aliquota di ammortamento applicabile

© 2020 ICAM Srl. Tutti i diritti riservati 15/ LEGGE DI BILANCIO 2020

IL CREDITO DI IMPOSTA: LE DIVERSE TIPOLOGIE

. BENI IMMATERIALI NUOVI 4.0

BENI FINANZIABILI

Beni IMMATERIALI NUOVI FUNZIONALI ALLA TRASFORMAZIONE TECNOLOGICA E/O DIGITALE (Allegato B in

appendice) come software, sistemi e system integration, piattaforme e applicazioni per la realtà immersiva, la logistica e l’e-

commerce a cui vengono inclusi anche quelli sostenuti a titolo di canone per l’accesso, mediante soluzioni di cloudcomputing,

limitatamente alla quota del canone di competenza del singolo periodo d’imposta di vigenza della disciplina di favore.

DESTINATARI

Tutte le imprese e i professionisti residenti sul territorio italiano, di qualsiasi settore e dimensione, appartenenti a

qualsiasi regime fiscale purché in regola con:

- normativa in materia di scurezza sui luoghi di lavoro

- versamento dei contributi previdenziali ed assistenziali in favore dei dipendenti

ESLCUSIONE DALL’AGEVOLAZIONE

Non possono usufruire del credito di imposta le aziende:

- destinatarie di sanzioni interdittive

- in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza

continuità aziendale o altra procedura concorsuale prevista dalla legge fallimentare

AMMONTARE E MASSIMALE DELL’INVESTIMENTO

15% per investimenti complessivi fino a 700.000 Euro, tetto massimo del beneficio

© 2020 ICAM Srl. Tutti i diritti riservati. 16/ LEGGE DI BILANCIO 2020

IL CREDITO DI IMPOSTA: LE DIVERSE TIPOLOGIE

. ESEMPIO DI CALCOLO DELL’AGEVOLAZIONE: BENI IMMATERIALI NUOVI 4.0

INVESTIMENTI FINO A 700.000 EURO

ANNO 2019 ANNO 2019

Iper-ammortamento 270% se il bene Iper-ammortamento 140% se il bene ANNO 2020

immateriale è embedded nel bene immateriale non è strettamente Credito d’imposta 15%

strumentale collegato al bene strumentale

INVESTIMENTO 700.000 € 700.000 € 700.000 €

Max 285.600 € Max 67.200 € 105.000 €

AGEVOLAZIONE (1.190.000€ pari al Maggior (280.000 € pari al Maggior Credito di imposta da

ammortamento deducibile x 24%) ammortamento deducibile x 24%) compensare con F24

PERIODO DI UTILIZZO 5* 5* 3 anni

ALIQUOTA IRES 24,0% 24,0% -

RISPARMIO FISCALE

(% SULL'INVESTIMENTO)

41% 9,6% 15%

* La quota di ammortamento è frazionabile in un periodo compreso tra 5 e 12 anni a seconda dell'aliquota di ammortamento applicabile

© 2020 ICAM Srl. Tutti i diritti riservati 17/ LEGGE DI BILANCIO 2020

IL CREDITO DI IMPOSTA: LE DIVERSE TIPOLOGIE

. BENI STRUMENTALI NUOVI

BENI FINANZIABILI

Beni MATERIALI NUOVI STRUMENTALI ALL’ESERCIZIO DI IMPRESA di cui al comma 188, dell’art. 1, della Legge n.

160/2019.

DESTINATARI

Tutte le imprese e i professionisti residenti sul territorio italiano, di qualsiasi settore e dimensione, appartenenti a

qualsiasi regime fiscale purché in regola con:

- normativa in materia di scurezza sui luoghi di lavoro

- versamento dei contributi previdenziali ed assistenziali in favore dei dipendenti

ESLCUSIONE DALL’AGEVOLAZIONE

Non possono usufruire del credito di imposta le aziende:

- destinatarie di sanzioni interdittive

- in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza

continuità aziendale o altra procedura concorsuale prevista dalla legge fallimentare

AMMONTARE E MASSIMALE DELL’INVESTIMENTO

6% per investimenti complessivi fino a 2 Milioni di Euro, tetto massimo del beneficio

© 2020 ICAM Srl. Tutti i diritti riservati. 18/ LEGGE DI BILANCIO 2020

IL CREDITO DI IMPOSTA: LE DIVERSE TIPOLOGIE

. ESEMPIO DI CALCOLO DELL’AGEVOLAZIONE: BENI STRUMENTALI NUOVI

INVESTIMENTI FINO A 2 MILIONI DI EURO

ANNO 2019 ANNO 2020

Super-ammortamento 130% Credito d’imposta 6%

INVESTIMENTO 500.000 € 500.000 €

Max 36.000 € 30.000 €

AGEVOLAZIONE (150.000 € pari al Maggior Credito di imposta da compensare con

ammortamento deducibile x 24%) F24

PERIODO DI UTILIZZO 10 anni* 5 anni

ALIQUOTA IRES

PREVISTA RIDUZIONE DI ALIQUOTA PER IL 24,0% -

2017

RISPARMIO FISCALE

(% SULL'INVESTIMENTO)

7,2% 6%

* La quota di ammortamento è frazionabile in un periodo compreso tra 5 e 12 anni a seconda dell'aliquota di ammortamento applicabile

© 2020 ICAM Srl. Tutti i diritti riservati 19/ LEGGE DI BILANCIO 2020

IL CREDITO DI IMPOSTA: QUADRO RIASSUNTIVO

% DI CREDITO

TIPOLOGIA LIMITE MASSIMO PERIODO DI UTILIZZO

DI IMPOSTA

DI INVESTIMENTO INVESTIMENTO DELL’AGEVOLAZIONE

APPLICABILE

Beni materiali strumentali nuovi 5 quote annuali

Fino a 2 milioni di Euro 6%

(ex super-ammortamento 130%) di pari importo

Fino a 2,5 milioni di Euro 40%

5 quote annuali

Beni materiali strumentali nuovi 4.0

di pari importo

(ex iper-ammortamento 270%)

Oltre 2,5 milioni di Euro fino a 10

20%

milioni di Euro

Beni immateriali nuovi 4.0 5 quote annuali

(ex iper-ammortamento 270%) Fino a 700 mila Euro 15% di pari importo

© 2020 ICAM Srl. Tutti i diritti riservati 20/ LEGGE DI BILANCIO 2020

IL CREDITO DI IMPOSTA: PERIODO DI VALIDITÀ E DECORRENZA

PERIODO DI VALIDITÀ E SCADENZA

Sono agevolati gli acquisti di beni strumentali nuovi effettuati dal 01.01.2020 al

31.12.2020, ovvero entro il 30 giugno 2021 a condizione che entro la data del

31.12.2020 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento

di acconti in misura pari ad almeno il 20% del costo di acquisizione.

FRUIBILITÀ E DECORRENZA

Il credito d’imposta è compensabile in 5 quote annuali di pari importo a decorrere

dal periodo d’imposta successivo a quello di interconnessione del bene.

© 2020 ICAM Srl. Tutti i diritti riservati. 21/ LEGGE DI BILANCIO 2020

IL CREDITO DI IMPOSTA: ONERI DOCUMENTALI E CASI DI PERDITA DEL BENEFICIO

ONERI DOCUMENTALI

L’effettiva fruizione del credito d’imposta è comunque subordinata, in ciascun

periodo d’imposta, al previo invio di apposita comunicazione all’Agenzia

delle Entrate e al successivo ricevimento, in esito a tale comunicazione,

dell’autorizzazione all’utilizzo.

CASI DI PERDITA DEL BENEFICIO

In caso di cessione o di delocalizzazione del bene, si avrà la perdita del

beneficio.

© 2020 ICAM Srl. Tutti i diritti riservati. 22/ LEGGE DI BILANCIO 2020

IL CREDITO DI IMPOSTA: REQUISITI DA RISPETTARE

. CONDIZIONI TASSATIVE PER IL CREDITO DI IMPOSTA DEL 40% SUI BENI STUMENTALI 4.0

CONTROLLO PER MEZZO DI CNC (COMPUTER NUMERICAL CONTROL) E/O PLC (PROGRAMMABLE LOGIC CONTROLLER)

INTERCONNESSIONE AI SISTEMI INFORMATICI DI FABBRICA CON CARICAMENTO DA REMOTO DI ISTRUZIONI E/O PART

PROGRAM

INTEGRAZIONE AUTOMATIZZATA CON IL SISTEMA LOGISTICO DELLA FABBRICA O CON LA RETE DI FORNITURA E/O CON

ALTRE MACCHINE DEL CICLO PRODUTTIVO

INTERFACCE UOMO MACCHINA (HMI) SEMPLICI E INTUITIVE

RISPONDENZA AI PIÙ RECENTI STANDARD IN TERMINI DI SICUREZZA, SALUTE E IGIENE DEL LAVORO

© 2020 ICAM Srl. Tutti i diritti riservati. 23/ LEGGE DI BILANCIO 2020

IL CREDITO DI IMPOSTA: REQUISITI DA RISPETTARE

. CONDIZIONI TASSATIVE PER IL CREDITO DI IMPOSTA DEL 40% SUI BENI STUMENTALI 4.0

▪ SISTEMI DI TELE MANUTENZIONE E/O TELEDIAGNOSI E/O CONTROLLO IN REMOTO

▪ MONITORAGGIO IN CONTINUO DELLE CONDIZIONI DI LAVORO E DEI PARAMETRI DI PROCESSO

MEDIANTE OPPORTUNI SET DI SENSORI E ADATTIVITÀ ALLE DERIVE DI PROCESSO

▪ CARATTERISTICHE DI INTEGRAZIONE TRA MACCHINA FISICA E/O IMPIANTO CON LA

MODELLIZZAZIONE E/O LA SIMULAZIONE DEL PROPRIO COMPORTAMENTO NELLO SVOLGIMENTO

DEL PROCESSO (SISTEMA CYBERFISICO)

▪ DISPOSITIVI, STRUMENTAZIONE E COMPONENTISTICA INTELLIGENTE PER L’INTEGRAZIONE,

SENSORIZZAZIONE E/O INTERCONNESSIONE E CONTROLLO AUTOMATICO DEI PROCESSI

UTILIZZATI ANCHE NELL’AMMODERNAMENTO O NEL REVAMPING DEI SISTEMI DI PRODUZIONE

ESISTENTI

▪ FILTRI E SISTEMI DI TRATTAMENTO E RECUPERO DI ACQUA, ARIA, OLIO, SOSTANZE CHIMICHE E

ORGANICHE, POLVERI CON SISTEMI DI SEGNALAZIONE DELL’EFFICIENZA FILTRANTE E DELLA

PRESENZA DI ANOMALIE O SOSTANZE ALIENE AL PROCESSO O PERICOLOSE, INTEGRATE CON IL

SISTEMA E IN GRADO DI AVVISARE GLI OPERATORI E/O FERMARE LE ATTIVITÀ’ DI MACCHINE.

© 2020 ICAM Srl. Tutti i diritti riservati. 24/ LEGGE DI BILANCIO 2020

IL CREDITO DI IMPOSTA: REQUISITI DA RISPETTARE

. SICUREZZA, REQUISITO NECESSARIO PER IL CREDITO DI IMPOSTA DEL 40% SUI BENI

STUMENTALI 4.0

La sicurezza da ogni punto di vista, anche quello SISMICO, è uno

dei requisiti necessari per ottenere il credito di imposta del 40%,

oltre ad essere un requisito obbligatorio del D. Lgs 81/2008.

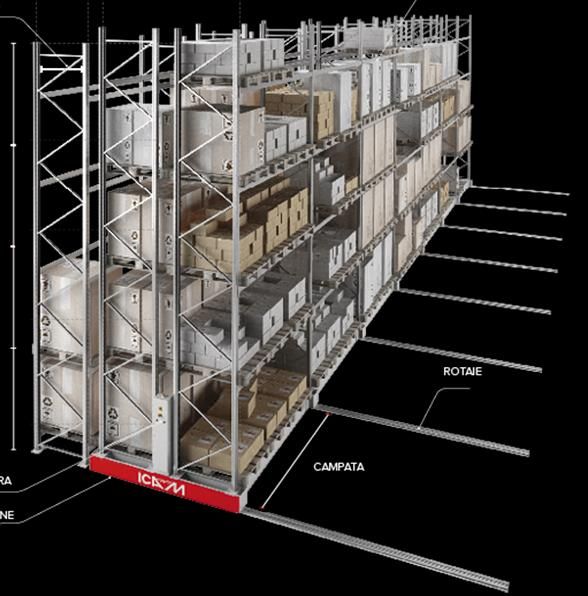

I magazzini verticali SILO, essendo sempre progettati e verificati

sismicamente, rispondono appieno ai requisiti obbligatori per usufruire

dell’iper-ammortamento e assicurano il rispetto della normativa sulla

sicurezza nei luoghi di lavoro.

© 2020 ICAM Srl. Tutti i diritti riservati. 25/ LEGGE DI BILANCIO 2020

. L’ACCERTAMENTO DEI REQUISITI

La nuova legge di Bilancio abbassa la soglia del costo unitario del bene per l’obbligo di produrre una perizia

tecnica giurata per l’accertamento dei requisiti.

BENI DAL COSTO UNITARIO > A € 300.000

É necessario produrre una perizia tecnica

giurata rilasciata da un ingegnere o da un perito

industriale iscritti nei rispettivi albi professionali o da

un ente di certificazione accreditato, attestante che il

bene possieda caratteristiche tecniche tali da

includerlo nell'elenco previsto dalla normativa e sia

interconnesso al sistema aziendale.

© 2020 ICAM Srl. Tutti i diritti riservati. 26/ LEGGE DI BILANCIO 2020

. L’ACCERTAMENTO DEI REQUISITI

BENI DAL COSTO UNITARIO < A € 300.000

É necessario produrre una più semplice dichiarazione

sostitutiva di atto notorio resa dal legale rappresentante

avente i medesimi contenuti della perizia.

Ciò non toglie che, anche in questo caso, l’attestazione richieda

competenze tecniche specifiche che potrebbero non essere

presenti in azienda e, soprattutto, potrebbero non essere

possedute dal legale rappresentante.

Sarà quindi probabilmente opportuno, anche se non obbligatorio,

che il legale rappresentante si rivolga comunque ad un tecnico

esterno per periziare l’ammissibilità dei beni all’iper-

ammortamento.

© 2020 ICAM Srl. Tutti i diritti riservati. 27/ LEGGE DI BILANCIO 2020

. LA CUMULABILITÀ CON ALTRE AGEVOLAZIONI

Il credito di imposta è cumulabile con altre agevolazioni che abbiano a

oggetto i medesimi costi, a condizione il cumulo, tenuto conto anche della

non concorrenza alla formazione del reddito e della base imponibile Irap,

non comporti il superamento del costo sostenuto.

NAZIONALI

▪ Nuova Sabatini

▪ Credito d’imposta per attività di Ricerca e Sviluppo

▪ Patent Box

▪ Incentivi alla patrimonializzazione delle imprese (ACE)

▪ Fondo Centrale di Garanzia

REGIONALI

▪ Bonus Sud*

▪ Bando Macchinari Innovativi

▪ Titolo II

*In attesa di ulteriori chiarimenti da parte dell’Agenzia delle Entrate e del MISE

© 2020 ICAM Srl. Tutti i diritti riservati. 28/ LEGGE DI BILANCIO 2020

. LE SOLUZIONI INTELLIGENTI PER LO SPAZIO 4.0

Le soluzioni di stoccaggio automatiche ICAM possono usufruire del credito di imposta al 40% a condizione

che siano interconnesse ai sistemi gestionali di fabbrica e che rispettino i requisiti di sicurezza sul luogo di

lavoro.

CONDIZIONE FONDAMENTALE:

INTERCONNESSIONE

© 2020 ICAM Srl. Tutti i diritti riservati. 29/ LEGGE DI BILANCIO 2020

. LE SOLUZIONI INTELLIGENTI PER LO SPAZIO 4.0

ATTENZIONE:

SE LE SOLUZIONI ICAM VENGONO UTILIZZATE STAND ALONE, SENZA CIOÈ ESSERE INTERCONNESSE AI SISTEMI

GESTIONALI DI FABBRICA (ERP, WMS, MACCHINE UTENSILI, ROBOT ANTROPOMORFI, ECC.) NON POTRANNO

USUFRUIRE DEL CREDITO DI IMPOSTA AL 40% MA DEL 6%.

© 2020 ICAM Srl. Tutti i diritti riservati. 30/ LEGGE DI BILANCIO 2020

. APPENDICE

LINK UTILI

• LEGGE DI BILANCIO 2020

https://www.gazzettaufficiale.it/eli/id/2019/12/30/19G00165/sg

• BENI STRUMENTALI NUOVA SABATINI 2020

https://www.mise.gov.it/index.php/it/incentivi/impresa/beni-strumentali-nuova-sabatini

• ALLEGATO 6/A: BENI MATERIALI AMMISSIBILI DALLA NUONA SABATINI

https://www.mise.gov.it/images/stories/normativa/Allegato-n-6_A.pdf

• ALLEGATO 6/B: BENI IMMATERIALI AMMISSIBILI DALLA NUONA SABATINI

https://www.mise.gov.it/images/stories/normativa/Allegato-n.6_B.pdf

• ALLEGATO A: ELENCO BENI MATERIALI 4.0 AGEVOLABILI CON CREDITO DI IMPOSTA 40% O 20%

https://www.mise.gov.it/images/stories/documenti/Allegato_A_2016.pdf

• ALLEGATO B: ELENCO BENI IMMATERALI AGEVOLABILI CON CREDITO DI IMPOSTA 15%

https://www.mise.gov.it/images/stories/documenti/Allegato_B_2016.pdf

© 2020 ICAM Srl. Tutti i diritti riservati. 31ICAM srl

S.P. 237 delle Grotte

70017, Putignano (BA) - ITALIA

C.P. 129

T. +39 080 491 1377

F. +39 080 491 1529

E. info@icamonline.eu

www.icamonline.eu

© 2020 ICAM Srl. Tutti i diritit riservati.Puoi anche leggere