Congiuntura Metalmeccanica - 159 Indagine Congiunturale Settembre 2021 - Federmeccanica

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Congiuntura

Settembre 2021

Metalmeccanica

159° Indagine Congiunturale

Indice

1 – L’evoluzione dell’economia mondiale ..................................................................................... 2

2 – La produzione industriale, l’interscambio commerciale e l’occupazione nell’industria

metalmeccanica italiana ................................................................................................................ 4

La produzione industriale ............................................................................................................ 4

L’interscambio commerciale ....................................................................................................... 7

L’occupazione .............................................................................................................................. 9

3 – Le prospettive a breve nel settore metalmeccanico nazionale. ........................................... 11

4 – Dinamiche e impatto dei rincari delle materie prime. .......................................................... 14

Il presente fascicolo riporta dati desunti da fonti ufficiali (ISTAT e INPS) disponibili a tutto il

31.06.2021 e i risultati dell'indagine congiunturale Federmeccanica, condotta su un campione

di imprese metalmeccaniche associate, con più di 100 addetti, che attualizza le informazioni al

secondo trimestre 2021 e fornisce le previsioni relative al terzo trimestre 2021.

1

1 – L’evoluzione dell’economia mondiale

I segnali di ripresa dell’economia mondiale osservati nei primi mesi del 2021, favoriti dalla

diffusione sempre più ampia della campagna vaccinale e dalle misure di sostegno a famiglie e

imprese, si stanno ora consolidando e le previsioni sono all’insegna di una crescita robusta sia

per l’anno in corso sia per il 2022.

Il contesto è però ancora contrassegnato dall’incertezza legata alla diffusione di nuove varianti

del virus, ma anche agli effetti sulle attività produttive dei crescenti costi delle materie prime e

della loro scarsa disponibilità sul mercato.

Il Fondo Monetario Internazionale, nel World Economic Outlook pubblicato a luglio, ha

confermato per il 2021 le precedenti stime di crescita dell’economia globale (+6,0% dopo il -3,2%

del 2020) e ha rivisto al rialzo quelle per il 2022 (+4,9% rispetto al +4,4% di aprile). Per il

commercio mondiale nell’anno in corso è attesa un’ulteriore espansione del 9,7% rispetto alle

precedenti previsioni di aprile (+8,4%).

Nell’analisi del quadro economico internazionale il FMI ha evidenziato come la ripresa

dell’economia globale sia caratterizzata da una riduzione del divario tra i tassi di crescita dei paesi

avanzati (+5,6% nel 2021) e quelli delle economie emergenti e dei paesi in via di sviluppo (+6,3%

nel 2021), economie che risentono da un lato delle maggiori difficoltà di accesso ai vaccini e

dall’altro delle politiche fiscali di sostegno adottate dai singoli paesi.

Al rimbalzo dei paesi avanzati contribuisce in particolar modo l’economia statunitense che, in

virtù di ulteriori interventi di politica fiscale, nel 2021 dovrebbe accelerare al 7% (+0,6% rispetto

alle precedenti stime) mentre la correzione al ribasso delle economie emergenti e dei paesi in via

di sviluppo è legato soprattutto alla maggior diffusione del virus in Asia. Il Fondo Monetario

Internazionale, infatti, ha ridimensionato le stime del PIL della Cina (0,3 punti percentuali in meno

di aprile) e soprattutto quelle dell’India (la revisione al ribasso è stata del 3,0%).

Per quanto riguarda l’Europa, le prospettive di crescita sono per una ripresa più rapida di quanto

in precedenza previsto. La Commissione Europea, infatti, ha migliorato rispetto alla scorsa

primavera le stime sia per la UE sia per l’Eurozona che segneranno, entrambe, un +4,8% nel 2021.

La Germania dovrebbe chiudere l’anno con tasso di crescita del PIL pari a +3,6%, risultato

inferiore a quanto previsto per la Francia (+6,0%) e per la Spagna (+6,2%).

Con riferimento all’Italia, i principali istituti internazionali concordano sulla robusta ripresa

economica del nostro Paese con un tasso di crescita intorno al 5%, ma bisogna ricordare che la

caduta del 2020 (-8,9%) è stata più ampia rispetto agli altri paesi.

Sulla base dei dati Istat, nel secondo trimestre il PIL è aumentato del 2,7% rispetto al trimestre

precedente. L’accelerazione osservata è stata determinata soprattutto dall’espansione della

2

domanda interna grazie all’incremento dei consumi (+3,4%) e al buon andamento degli

investimenti fissi lordi (+2,4%).

Un ulteriore impulso alla ripresa economica del Paese potrebbe derivare dall’avvio dei progetti

del Piano Nazionale di Ripresa e Resilienza (PNRR), che rappresenta un’occasione imperdibile per

fornire una risposta alle principali sfide che l’Italia dovrà affrontare nei prossimi anni.

3

2 – La produzione industriale, l’interscambio commerciale e l’occupazione

nell’industria metalmeccanica italiana

La produzione industriale

Nei mesi più recenti l’attività produttiva metalmeccanica, anche se in misura contenuta, ha

superato i volumi di produzione che si realizzavano prima dello scoppio della pandemia.

Il progressivo miglioramento dell’attività, iniziato a partire dai mesi estivi del 2020, è proseguito

fino a tutto il secondo trimestre dell’anno in corso evidenziando in questo periodo una crescita

di circa 1,5 punti percentuali rispetto ai volumi di produzione di gennaio 2020 (periodo

pre-pandemico).

Il buon risultato del periodo gennaio-giugno 2021 è da attribuire in particolar modo al

significativo incremento tendenziale osservato nel secondo trimestre (+47,0%) in miglioramento

rispetto al primo (+15,7%). In entrambi i casi le variazioni sono però condizionate dalla presenza

nei primi due trimestri dei mesi di marzo e aprile 2020 caratterizzati dal lockdown. In termini

4

congiunturali, nel secondo trimestre la produzione metalmeccanica è mediamente cresciuta del

2,1% dopo l’1,3% osservato nel primo.

Mediamente nel primo semestre del 2021 la produzione metalmeccanica è cresciuta del 29,9%

nel confronto con l’anno precedente, un incremento più accentuato rispetto a quanto fatto

registrare dall’intero comparto industriale (+20,2%). Il miglioramento osservato per l’industria

metalmeccanica ha interessato tendenzialmente tutte le attività dell’aggregato che hanno

evidenziato aumenti a doppia cifra. Nei primi sei mesi dell’anno l’attività produttiva si colloca

sostanzialmente sugli stessi livelli (-0,8%) dell’analogo periodo del 2019.

Nell’ambito del settore si sono avute dinamiche positive per le produzioni di Altri mezzi di

trasporto (+18,4%) e in misura più marcata per le Macchine e apparecchi meccanici (+24,3%), i

Computer, radio TV, strum. medicali e di precisione (+24,5%) e le attività della Metallurgia

(+28,1%). Ancor più significativi sono stati gli incrementi registrati per le fabbricazioni di Prodotti

in metallo (+31,8%), di Macchine e apparecchi elettrici (+37,4%) e di Autoveicoli e rimorchi

(+58,7%).

5

Con riferimento all’evoluzione dell’attività produttiva nell’Unione Europea, mediamente nel

mese di giugno i volumi di produzione dell’intero comparto manifatturiero nei 27 paesi dell’area

sono risultati inferiori dello 0,4% rispetto a gennaio 2020, mentre nella sola industria

metalmeccanica il calo è stato più marcato e pari a -2,6%.

Si registra, inoltre, una forte differenziazione delle dinamiche tra i principali paesi europei.

L’Italia, che nei mesi di lockdown aveva registrato i risultati peggiori, successivamente si è

riportata in linea con gli altri principali paesi per poi collocarsi su livelli significativamente

superiori. Nel solo mese di giugno, i volumi di produzione metalmeccanica sono stati pari al

102,1% rispetto a quelli pre-Covid (gennaio 2020), mentre negli altri paesi i volumi sono ancora

ben inferiori rispetto al periodo pre-pandemico: in Germania si sono attestati all’89,8%, in Francia

all’88,2% e in Spagna al 94,3%.

Nel confronto tendenziale, nei primi sei mesi dell’anno in corso l’incremento segnato dal nostro

paese (+29,9%) è di gran lunga superiore al recupero osservato in Spagna (+19,3%), in Francia

(+16,6%) e soprattutto in Germania (+10,8%).

6

L’interscambio commerciale

La ripresa del commercio mondiale ha comportato effetti positivi anche sul nostro interscambio

commerciale. Nel primo semestre del 2021, infatti, i flussi complessivi di fatturato indirizzati ai

mercati esteri sono aumentati del 24,2% rispetto all’anno precedente e le importazioni del 24,1%.

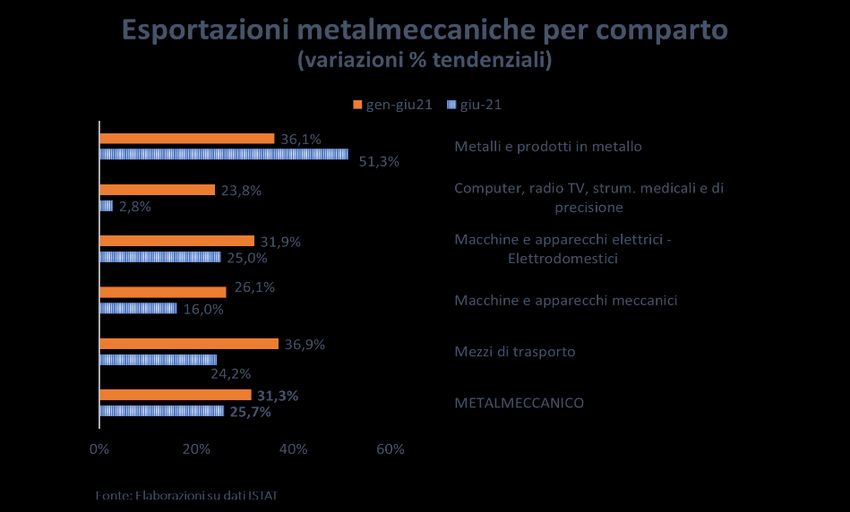

Sempre con riferimento ai primi sei mesi dell’anno in corso, le esportazioni metalmeccaniche

sono cresciute del 31,3% nel confronto con l’analogo periodo del 2020 e hanno superato del 5,2%

l’ammontare di fatturato metalmeccanico esportato nel primo semestre del 2019.

Il buon risultato, migliore rispetto a quanto rilevato per l’intera economia, è stato raggiunto

grazie principalmente al significativo incremento (+37,3% rispetto al 2020) dei flussi diretti verso

i paesi dell’Unione Europea, mentre verso i mercati esterni all’area l’aumento è stato più

moderato (+24,7%).

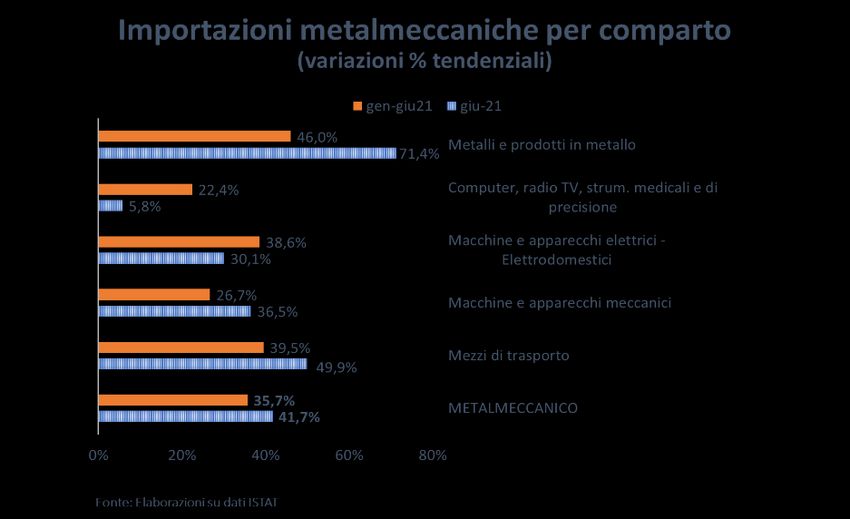

Le importazioni di prodotti metalmeccanici sono mediamente cresciute del 35,7% rispetto

all’anno precedente, senza evidenziare differenze significative tra i flussi provenienti dai 27 paesi

della UE e quelli di origine extra-UE.

I risultati positivi sono diffusi a tutti i comparti dell’aggregato metalmeccanico.

7

Nel primo semestre del 2021, sono aumentate in particolar modo le esportazioni dei Mezzi di

trasporto (+36,9%), di Metalli e prodotti in metallo (+36,1%, risultato determinato soprattutto

dalla crescita dei flussi osservata nel mese di giugno) e di Macchine e apparecchi elettrici

(+31,9%). Più contenuto è stato l’incremento per le Macchine e apparecchi meccanici (+26,1%) e

per i Computer, radio TV, strum. medicali e di precisione (+23,8%).

Similmente, le importazioni hanno evidenziato variazioni positive in tutti i comparti

dell’aggregato, specialmente nei Metalli e prodotti in metallo (+46,0%, anche in questo caso la

variazione è trainata dal mese di giugno), nei Mezzi di trasporto (+39,5%) e nelle Macchine e

apparecchi elettrici (+38,6%). Le Macchine e apparecchi meccanici hanno fatto, invece, registrare

un +26,7%, mentre per i Computer, radio TV, strum. medicali e di precisione la variazione è stata

pari a +22,4%.

Per quanto riguarda le aree di destinazione, sempre con riferimento al primo semestre, si osserva

un incremento del 37,3% delle esportazioni dirette verso i mercati dell’Unione Europea e del

24,7% per quelle destinate ai paesi esterni all’area.

8

E’ cresciuto sensibilmente l’export verso i principali partner europei: i flussi diretti in Spagna e

Germania sono aumentati rispettivamente del 40,3% e del 40,1% e in Francia del 36,5%.

Al di fuori dell’area UE le esportazioni sono significativamente aumentate verso la Cina (+53,5%)

ma anche verso la Turchia (+38,3%) e l’India (+38,2%); per il Regno Unito si è registrato un

incremento del 24,3%, mentre più moderati sono stati i flussi diretti in Svizzera (+15,2%), in Russia

(12,1%) e in Giappone (+6,6%). L’export verso gli Stati Uniti è aumentato del 15,2% collocando il

paese al terzo posto tra i mercati di sbocco dei prodotti metalmeccanici.

L’occupazione

Nel corso dei primi sei mesi del 2021 la dinamica occupazionale nelle imprese metalmeccaniche

con oltre 500 addetti ha registrato andamenti sostanzialmente positivi. Rispetto al mese di

dicembre 2020 l’occupazione nel suo complesso è cresciuta dell’1,2%, in misura simile sia per la

qualifica operaia (+1,2%) sia per quella impiegatizia (+1,3%). Le dinamiche osservate hanno

parzialmente riassorbito i cali occupazionali registrati nel corso del 2020.

9Nel periodo gennaio-giugno 2021 è diminuito il ricorso all’istituto della Cassa Integrazione

Guadagni: le ore autorizzate per gli addetti metalmeccanici sono state, infatti, pari a circa 308

milioni rispetto ai 553 milioni dell’analogo periodo dell’anno precedente (-44,3%).

Relativamente alle tipologie d’intervento, nel primo semestre del 2021 sono significativamente

diminuite le ore autorizzate in tutte e tre le componenti: -44,8% per la CIG ordinaria, -31,8% per

la CIG straordinaria e -79,0% per la CIG in deroga.

103 - Le prospettive a breve nel settore metalmeccanico nazionale

Sulla base delle indicazioni che emergono dai risultati della nostra consueta indagine trimestrale,

per i prossimi mesi si evidenziano attese di ulteriori recuperi dell’attività produttiva anche se

permane un clima d’incertezza strettamente dovuto all’evoluzione della pandemia e alla

dinamica dei prezzi delle materie prime e alla loro disponibilità sul mercato.

Il portafoglio ordini si conferma positivo: sono, infatti, pari al 47% le imprese intervistate che

hanno registrato un aumento delle consistenze a fronte del 17% che, al contrario ha subito

contrazioni. Il saldo, +30%, dimostra il proseguimento della positiva evoluzione in atto nelle

ultime rilevazioni.

Al buon andamento del portafoglio ordini si accompagnano le valutazioni positive circa le

consistenze in essere. Il 45% delle imprese si ritiene soddisfatto dei livelli degli ordini conseguiti

nel trimestre rispetto al 18% che, invece, li giudica insufficienti a garantire il normale svolgimento

dell’attività produttiva. Il saldo di +27% evidenzia un miglioramento nel confronto con la

precedente indagine.

11Con riferimento alle previsioni per il terzo trimestre, i volumi di produzione si confermano positivi

seppure in attenuazione rispetto alla precedente rilevazione, mentre le dinamiche occupazionale

sono attese in ulteriore miglioramento.

Per quanto riguarda la produzione complessiva, il 35% delle imprese prospetta incrementi a

fronte di un 16% che, al contrario prevede contrazioni e il saldo risulta pari a +19%. Con

riferimento alla quota destinata all’estero, le imprese che prevedono di aumentare i volumi di

produzione sono il 32% contro il 18% che pensa di doverli ridurre determinando così un saldo di

+14%.

Sulla base delle opinioni espresse dalle imprese, le dinamiche occupazionali si confermano in

positiva evoluzione: a fronte, infatti, del 26% che pensa di dover incrementare gli organici, il 7%

prevede di ridurli con un saldo che raggiunge il +19%.

12Continuano a migliorare i giudizi sulla situazione della liquidità aziendale. La percentuale di

imprese che la valuta cattiva o pessima, dopo il picco (32%) di un anno fa, ha evidenziato un trend

discendente e attualmente risulta pari al 3%.

Il 78% di tali imprese prevede di far ricorso a una dilazione dei pagamenti, il 16% avrà difficoltà

nell’approvvigionamento e un ulteriore 2% pensa di dover ridurre gli attuali livelli di produzione.

134 - Dinamiche e impatto dei rincari delle materie prime

I prezzi dei metalli industriali, dopo la forte flessione osservata nel periodo di lockdown culminata

col punto di minimo nel mese di aprile 2020, sono ancora posizionati su una traiettoria rialzista;

alla crescita dei prezzi si è inoltre affiancata un‘enorme difficoltà di approvvigionamento che

riguarda anche i semilavorati e che rende difficile l’attività produttiva di molte imprese.

All’origine dell’aumento generalizzato dei prezzi dei metalli c’è stata innanzitutto l’improvvisa

ripresa dell’economia mondiale, con la Cina che, in particolar modo, ha iniziato ad acquistare

materie prime di ogni tipo sia per la produzione corrente sia per una strategia di accumulo

riducendone, nel contempo, le esportazioni. Successivamente la ripartenza dell’attività

produttiva negli Stati Uniti e in Europa ha determinato un ulteriore aumento della richiesta di

materie prime.

In aggiunta, molti fondi di investimento sono intervenuti con fini speculativi contribuendo ad

accentuare la tendenza rialzista dei prezzi delle materie prime, specie per quelle più scambiate

sui mercati finanziari come ad esempio il petrolio e il rame.

E ancora, l’attesa accelerazione della crescita dell’economia globale, favorita dalle ingenti risorse

che verranno messe in campo dai vari piani governativi in risposta alla pandemia, e l’attenzione

posta dagli stessi piani ai temi relativi alla transizione green - quali ad esempio mobilità elettrica,

edilizia verde, infrastrutture ad alto assorbimento di metalli - pongono ulteriore stress sui prezzi

dei metalli industriali. Questi, infatti, sono per diversi motivi tutti centrali in questo processo di

crescita economica sostenibile; basti pensare che recenti stime di Goldman Sachs sostengono

che entro il 2030 la domanda di rame crescerà di quasi il 600%.

Tutto questo lascia supporre che la crescita dei prezzi, per certi metalli, potrebbe durare anche

nel prossimo futuro, specie se non si affiancheranno investimenti sufficienti nelle attività di

estrazione.

Ultimo aspetto, non trascurabile, è l’impennata dei prezzi dei noli dei container. Il World

Container Composite Index - che analizza i valori di noleggio dei container standard sulle

principali rotte di navi portacontainer - ha registrato un incremento medio dei costi nell’ultimo

anno pari a +344% (dato aggiornato al 2 settembre 2021) con punte per le rotte Shanghai-

Rotterdam (+632%) e Shanghai-Genova (+535%).

Infatti, in seguito alla pandemia, che ha comportato una brusca interruzione delle catene di

fornitura globali, la ripresa della domanda mondiale ha stressato il trasporto marittimo che ha

dovuto anche farsi carico di parte del traffico cargo aereo. Le maggiori compagnie di navigazione

sono state indotte a privilegiare le rotte più redditizie, congestionando i relativi porti di

destinazione, nei quali la movimentazione delle merci è stata ulteriormente rallentata

dall’inasprimento dei controlli sanitari.

14Con riferimento ai principali metalli industriali utilizzati nell’attività produttiva metalmeccanica,

le quotazioni del rame, dopo il minimo raggiunto nel mese di aprile 2020, sono cresciute fino a

toccare il punto di massimo a maggio 2021 (superando i 10mila $/tonnellata, quotazione più

elevata da dieci anni a questa parte). Negli ultimi tre mesi i prezzi sono lievemente calati per

attestarsi nel mese di agosto ad oltre 9.300$/tonnellata; siamo comunque ben oltre i livelli

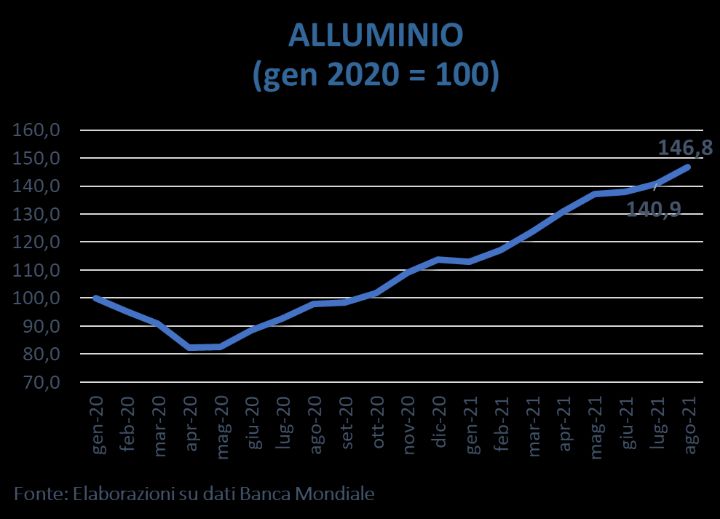

registrati nel periodo pre-pandemico (gennaio 2020), +55,4%. Per l’alluminio, invece, dal punto

di minimo osservato sempre ad aprile 2020, i prezzi sono aumentati costantemente registrando

ad agosto 2021 un +78,3%, mentre nel confronto con gennaio 2020 l’incremento risulta pari al

46,8%.

Per quanto riguarda lo stagno, ad agosto 2021 le quotazioni sono cresciute del 134,2% rispetto

ad aprile 2020 e sono più che raddoppiate rispetto ai livelli pre-pandemici (+105,7%).

Diversamente, i prezzi dello zinco nell’ultimo anno e mezzo hanno evidenziato un trend sempre

rialzista ma più altalenante registrando comunque ad agosto di quest’anno un incremento

rispetto ad aprile 2020 pari a +57,0% mentre nel confronto con gennaio 2020 la variazione è stata

pari a +26,9%.

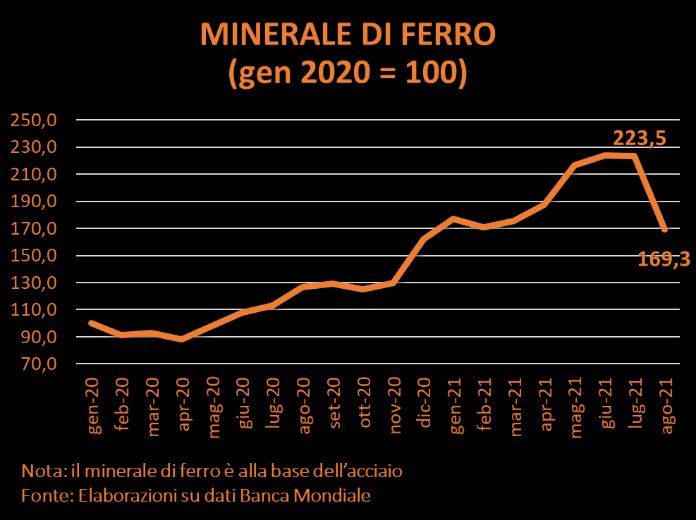

15Il minerale di ferro, elemento alla base della produzione di acciaio, ha evidenziato una dinamica

dei prezzi fortemente crescente, anche se caratterizzata da oscillazioni in corso d’anno, fino a

giugno 2021. A luglio il prezzo è rimasto invariato mentre ad agosto si è osservato un significativo

calo (-24,2%) e si prevede che nei prossimi mesi l’offerta globale del minerale possa aumentare.

In ogni caso, ad agosto 2021 la quotazione è quasi raddoppiata rispetto ad aprile dell’anno scorso

(+91,5%) ed è significativamente al di sopra dei livelli pre-covid (+69,3%). Per quanto riguarda il

petrolio, i prezzi al barile da inizio pandemia hanno registrato una forte caduta fino ad aprile 2020

(-63,4%), la successiva ripresa è stata prima frenata dalla seconda ondata del virus e poi

nell’ultimo periodo dalla minaccia derivante dalla diffusione delle varianti. Nel mese di agosto

2021 siamo a 70$/barile per il Brent, quotazione tripla nel confronto con aprile 2020 (+200,4%)

e superiore a quella pre-pandemica (+10,1%).

Tale situazione, e soprattutto l’incertezza sull’evoluzione futura, sta condizionando

significativamente la produzione metalmeccanica che è il principale settore utilizzatore di metalli

industriali e che comunque si posiziona alla base della filiera.

Al fine di continuare a monitorare l’impatto del fenomeno sull’andamento dell’attività produttiva

e reddituale delle singole aziende, Federmeccanica ha riproposto delle domande specifiche in

parte presenti nella precedente indagine. Anche a questa rilevazione hanno partecipato oltre 500

imprese.

Nel precedente trimestre l’84% delle imprese aveva registrato un rincaro dei prezzi delle materie

prime e dei semilavorati in metallo. Il fenomeno osservato è proseguito anche nel secondo

trimestre aggravandosi; è infatti salita al 93% la percentuale di intervistate che ha dichiarato

ulteriori incrementi dei prezzi.

16Tale dinamica ha determinato un ulteriore aumento dei costi di produzione nel 91% delle imprese

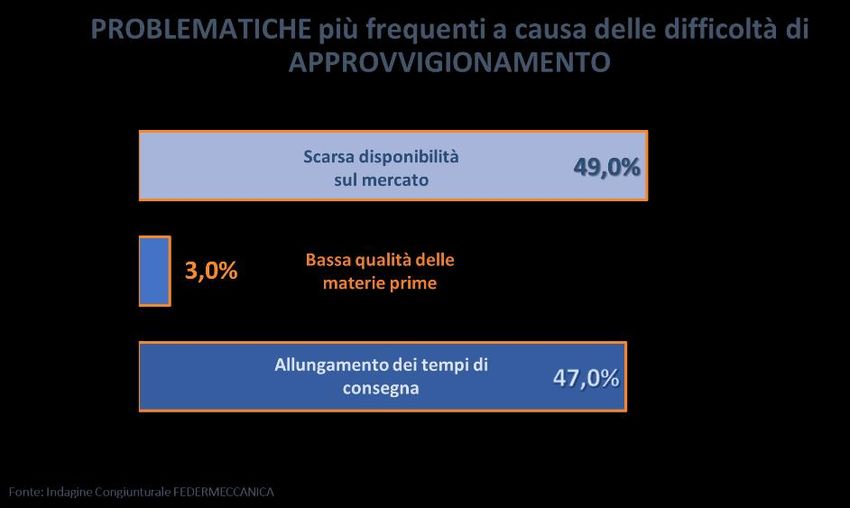

che hanno partecipato all’indagine e, di queste, ben il 72% ha incontrato difficoltà

nell’approvvigionamento, percentuale in crescita rispetto al 54% della precedente indagine.

In 1 impresa su 2 la suddetta difficoltà è dovuta alla scarsa disponibilità sul mercato di materie

prime e semilavorati in metallo necessari all’attività produttiva, nel 47% dei casi è invece da

ricercare nel significativo allungamento dei tempi di consegna e solo nel residuo 3% nella bassa

qualità dei prodotti offerti dal mercato.

17La difficile situazione in atto potrebbe determinare una interruzione dell’attività produttiva in

circa 1 impresa su 5 (21%, in salita rispetto al precedente 14%).

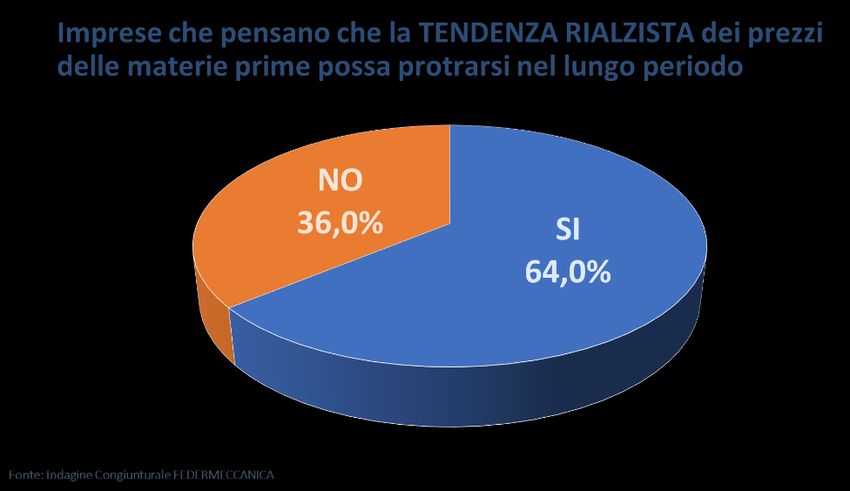

Sulla base delle dichiarazioni fornite dalle imprese la tendenza rialzista potrebbe protrarsi anche

nel lungo periodo. Sono di questa opinione circa i 2/3 delle imprese intervistate.

18Puoi anche leggere