Le famiglie e i mutui abitativi - Loan-to-value ratios and access to mortgages in Italy

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Le famiglie e i mutui abitativi 26 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA LE FAMIGLIE E I MUTUI ABITATIVI Loan-to-value ratios and access to LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY mortgages in Italy Danilo Liberati | Banca d’Italia SAPIENZA UNIVERSITÀ DI ROMA 26 NOVEMBRE 2016 CONVEGNO SCIENTIFICO LA SOCIETÀ ITALIANA E LE GRANDI CRISI ECONOMICHE 1929-2016

26 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA

LE FAMIGLIE E I MUTUI ABITATIVI

LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY

Agenda • Cosa è accaduto ai mutui abitativi in

Italia negli anni recenti

• Come valutare l’accesso alla casa di

proprietà attraverso il mutuo

• L’accesso al mutuo e il Loan-to-value

(LtV)

• L’accesso al mutuo per famiglie

eterogenee

Danilo Liberati | Banca d’Italia 2

26 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA

LE FAMIGLIE E I MUTUI ABITATIVI

LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY

Fatti stilizzati: mutui e loan-to-

value

Il loan-to-value* (LtV) medio in Italia,

storicamente basso (Guiso et al, ‘94)…

… era cresciuto negli anni precedenti la

crisi…

… ma ha iniziato a diminuire dal 2007 (fino

al 2014), …

… e i nuovi mutui si sono ridotti all’incirca a

un terzo tra il 2007 e il 2013

* Il loan-to-value (LtV) ratio è la percentuale del valore dell’immobile finanziata dal mutuo bancario

Danilo Liberati | Banca d’Italia 3

26 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA

LE FAMIGLIE E I MUTUI ABITATIVI

LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY

Il quadro di riferimento 1. «Vincolo del reddito» (income constraint index, ICI): il servizio

del debito è ragionevole, cioè le rate di rimborso < α del reddito

(es. α = 30%: questo è il tradizionale Housing Affordability Index)

Quando il mutuo per una casa ‘standard’ è instalment (r , T , P, LtV )

accessibile e sostenibile per una famiglia? ICI = α /

Y

2. «Vincolo del budget» (budget constraint index, BCI): Il

pagamento iniziale può essere effettuato con la ricchezza

accumulata (o accumulabile in un numero n di anni, es. n = 5)

W

BCI =

P ⋅ (1 − LtV )

Due fattori comuni influenzano i due aspetti dell’accessibilità

sostenibile di un mutuo: (1) I prezzi immobiliari (non c’è trade off)

(2) Il loan-to-value (c’è trade off tra onerosità del pagamento

iniziale e delle rate)

Danilo Liberati | Banca d’Italia 426 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA

LE FAMIGLIE E I MUTUI ABITATIVI

LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY

I dati OMI: prezzi case

Banca d’Italia:

Applichiamo questo quadro di riferimento a IBF (indagine bilanci famiglie): reddito, ricchezza*, risparmi

fonti di dati molto granulari e territoriali Tassi sui mutui

loan-to-value, durata mutui (Regional bank lending survey,

RBLS)

Mutuionline (sito internet): relazione tassi d’interesse / LtV

* NB: 2 definizioni di ricchezza: patrimonio (non prima casa) o risparmi

accumulati

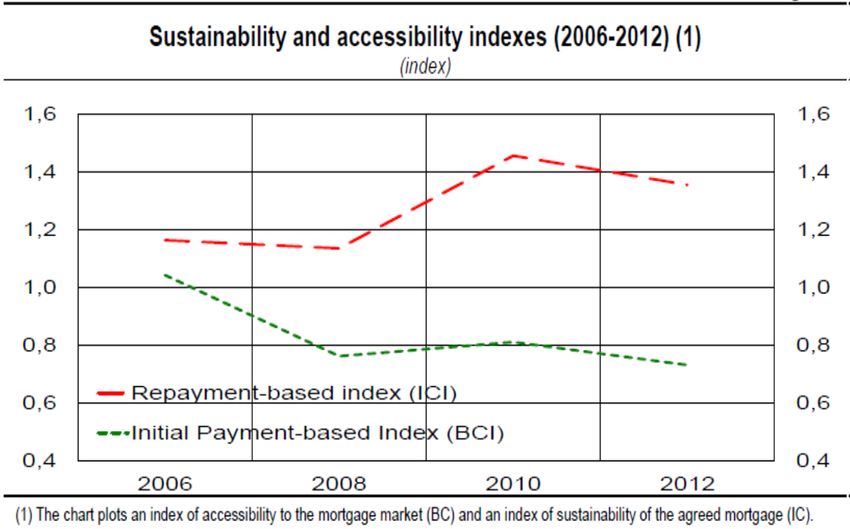

Danilo Liberati | Banca d’Italia 526 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA LE FAMIGLIE E I MUTUI ABITATIVI LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY Come è cambiato l’accesso al mutuo in Italia? Se si considera l’indice basato sul “vincolo di reddito” (rate periodiche) e quello basato sul “vincolo di bilancio” (pagamento iniziale) il quadro è molto diverso Il miglioramento dovuto a rate inferiori rappresenta «un falso segnale» Danilo Liberati | Banca d’Italia 6

26 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA

LE FAMIGLIE E I MUTUI ABITATIVI

LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY

Un «falso segnale»? Factors driving the changes in housing mortgage affordability (2006-2012) (1)

(percentage values)

Il miglioramento

a) mortgage repayment-based affordability b) initial payment-based accessibility

dell’accessibilità del mutuo

basata sull’onere delle rate è

stato in larga parte dovuto alla

restrizione dei criteri di offerta

(LtV più bassi, la componente

gialla nel grafico).

Questa stessa componente ha

peggiorato il secondo

indicatore basato sull’esborso

iniziale.

Source: see the methodological appendix.

(1) The different areas of the bars show the cumulated contribution of each factor to the change in the indicator from 2006 up to the relevant

year on the horizontal axis (positive values if the factors lead to a higher value of the index, negative otherwise).

Danilo Liberati | Banca d’Italia 726 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA

LE FAMIGLIE E I MUTUI ABITATIVI

LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY

Quante famiglie accedono

a un mutuo sostenibile? % of families with access to sustainable mortgages at different LtVs (2006, 2012) (1)

0,30 0,30

Dal IBF calcoliamo la quota di famiglie che 0,25

Diff 2006-2012 2006 2012

0,25

Share of eligible households

possono sostenere sia il rimborso del debito

sia il pagamento iniziale, per differenti loan-

0,20 0,20

to-values (mortgage affordability curve) 0,15 0,15

0,10 0,10

0,05 0,05

0,00 0,00

-0,05 -0,05

0 3 6 9 12 15 18 21 24 27 30 33 36 39 42 45 48 51 54 57 60 63 66 69 72 75 78 81 84 87 90 93 96 99

Loan to Value (LtV)

Source: see the methodological appendix.

(1) The chart displays the share of households with access to sustainable mortgages; the dots show the actual average loan-to-values

prevailing in the Italian market in 2006 (blue dot) and 2012 (red dot), according to the Bank of Italy’s RBLS survey. The bars display the

difference between the 2006 and 2012 share of families.

Danilo Liberati | Banca d’Italia 826 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA LE FAMIGLIE E I MUTUI ABITATIVI LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY Il ruolo delle politiche macro-prudenziali La mortgage affordability curve consente di stimare la quota di famiglie che sarebbero escluse dall’accesso a un mutuo sostenibile se si imponessero limiti regolamentari ai loan-to-value Danilo Liberati | Banca d’Italia 9

26 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA

LE FAMIGLIE E I MUTUI ABITATIVI

LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY

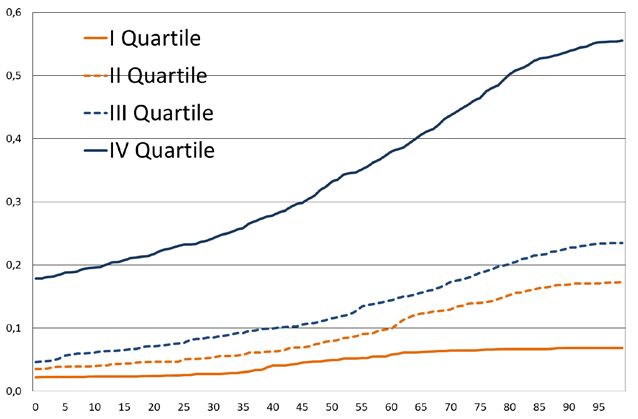

La ‘middle class’ è stata più colpita

Access to housing mortgages at different LtVs, by income quartile (1)

(percentage values)

La variazione del LtV ha effetti (a) share of ‘eligible’ households, (b) composition of ‘eligible’ households,

diversi sulle diverse fasce di by income quartiles, in 2012 (1) by income quartiles (2)

reddito (quartili). Tra il 2006 e

il 2012 è diminuito il peso

delle famiglie della fascia

mediana tra quelle che

possono accedere a un mutuo.

Source: see the methodological appendix.

(1) The chart displays the share of households with a safe access to mortgage (i.e. households who could afford the initial payment with their

wealth (excluded own home’s value) and whose repayment burden was below 30 per cent of income), by income quartile. – (2) The chart

displays the percentage composition of households with a safe access to mortgage, by income quartile.

Danilo Liberati | Banca d’Italia 1026 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA

LE FAMIGLIE E I MUTUI ABITATIVI

LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY

Il ruolo della ricchezza ‘legacy’

Access to mortgaging a house for different loan-to-values and definitions of wealth (1)

(percentage of families with access to sustainable mortgages; 2006 and 2012)

(a) wealth = real and net financial assets (ex home) (W1) (b) wealth = saving ability (W2)

È rilevante il ruolo della ricchezza

accumulata, anche attraverso

trasferimenti intergenerazionali: Se

immaginiamo che per il pagamento

iniziale si possano usare solo i risparmi

accumulati in un numero n di anni (es,

n=5), il peggioramento 2006-2012 è

più evidente

Source: see the methodological appendix.

(1) The lines display the share of Italian families eligible for a mortgage, under the hypothesis of different loan-to-value percentages; the

bars display the difference in the share of families at the market conditions prevailing in 2006 and 2012. The dots display the share of

eligible families at average actual LTVs applied by Italian banks, according to the answers of Italian banks to the RBLS survey of the Bank

of Italy in 2006 (blue dots) and 2012 (red dots).

Danilo Liberati | Banca d’Italia 1126 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA

LE FAMIGLIE E I MUTUI ABITATIVI

LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY

Gli effetti di possibili politiche Come potrebbe intervenire un policymaker per favorire l’accesso al

mutuo abitativo? 2 ipotesi:

per l’accesso al mutuo Contributo lump-sum per la sottoscrizione di un mutuo

Contributo in conto interessi

Un esercizio di statica comparata* mostra che politiche diverse

esercitano effetti eterogenei ai diversi loan-to-value (con impatti

differenti, quindi, sul rischio dei mutui erogati dalle banche)

* Non si considerano retroazioni su prezzi/tassi, modifiche a

comportamento agenti

Danilo Liberati | Banca d’Italia 1226 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA

LE FAMIGLIE E I MUTUI ABITATIVI

LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY

Quali politiche per favorire

l’accesso al mutuo? Housing mortgage affordability under alternative scenarios (1)

(difference in percentage of households with access to sustainable housing mortgages)

(a) 2006 (b) 2012

Policy 1 (lump-sum) è efficace a bassi loan-

to-values (≈ LtVs italiani medi)

Policy 2 (tassi agevolati) è efficace ad alti

LtV, e incoraggia mutui con leva

Un’autorità sensibile a stabilità finanziaria

dovrebbe preferire policy 1

Source: see methodological appendix.

(1) The bars display the difference between the share of Italian households with access to sustainable housing mortgages, under different

policies and the “no policy” case. The vertical line shows the actual average loan-to-values prevailing in the Italian market in 2006 (figure a)

and 2012 (figure b), according to the RBLS.

Danilo Liberati | Banca d’Italia 1326 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA

LE FAMIGLIE E I MUTUI ABITATIVI

LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY

Conclusioni Un indice di accesso al mutuo sostenibile che considera il trade-off

tra rata periodica e esborso iniziale di liquidità.

La mortgage affordability curve misura l’impatto di limiti a LtV

sulle famiglie che possono accedere a un mutuo sostenibile. Forma

e posizione cambiano e dipendono da definizione di ricchezza

Il LtV è un collo di bottiglia più serio per famiglie giovani, a basso

reddito e affittuari. La crisi ha peggiorato la situazione soprattutto

per le famiglie per cui il pagamento iniziale non era cruciale prima

della crisi, e per la middle class

La ricchezza ereditata ha attenuato gli effetti della crisi.

Considerando l’accumulazione di liquidità con risparmio personale

l’effetto-crisi è più grave

Ipotesi. Un contributo all’acquisto è efficace a tutti gli LtV, i tassi

agevolati solo per mutui ad elevato LtV. Gli effetti sono più ampi

per famiglie a reddito medio-alto

Danilo Liberati | Banca d’Italia 1426 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA LE FAMIGLIE E I MUTUI ABITATIVI LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY Grazie. danilo.liberati@bancaditalia.it D. Liberati e V. Vacca, «With (more than) a little help from my bank. Loan-to-value ratios and access to mortgages in Italy» , Banca d’Italia, Occasional papers (Questioni di economia e finanza), N. 315, 2016 Danilo Liberati | Banca d’Italia 15

26 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA

LE FAMIGLIE E I MUTUI ABITATIVI

LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY

Materiale aggiuntivo

Danilo Liberati | Banca d’Italia 1626 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA

LE FAMIGLIE E I MUTUI ABITATIVI

LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY

Cosa dice la letteratura 1. (domanda): le condizioni del mercato (del credito, immobiliare,

del lavoro) influenzano asimmetricamente l’accesso alla casa di

proprietà dei diversi strati sociali e ne influenzano le decisioni di

consumo e risparmio. (Engelhardt and Mayer (JHR 1996), McCord

Due filoni di letteratura et al. (IJHMA 2011), Quercia et al. (JHE 2003), Quigley and Raphael

(JEP 2004), Gan and Hill (JHE 2009))

2. (offerta): le politiche di offerta delle banche sui mutui ne

influenza la stabilità. Le politiche macroprudenziali e monetarie

interagiscono con l’offerta di credito e con l’accesso alla proprietà

immobiliare. FMI: la stabilità finanziaria potrebbe suggerire di

imporre limiti ai LtV… ma occorrerebbe considerare in modo

equilibrato l’accesso delle famiglie al mercato e le ragioni della

solidità del sistema bancario ( Hatchondo et al (2011), Nobili and

Zollino (2012), Crowe et al (2011)).

Danilo Liberati | Banca d’Italia 1726 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA

LE FAMIGLIE E I MUTUI ABITATIVI

LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY

Il quadro di riferimento Gli indici standard di accessibilità (affordability) dell’abitazione

considerano principalmente il peso della rata del mutuo sul reddito

(debt service to income ratio, DSTI). Noi consideriamo

simultaneamente l’onere del rimborso (repayment) e l’onere del

Versamento iniziale e rata periodica pagamento iniziale (downpayment). Entrambi dipendono dal loan-

to-value (LtV), la quota del valore dell’immobile finanziata dal

mutuo…

… Assume quindi un ruolo-chiave il loan-to-value (LtV)

Leva finanziaria (rischio)

dell’investimento immobiliare

Loan-to-Value (LtV)

Accessibilità del finanziamento

immobiliare

Danilo Liberati | Banca d’Italia 1826 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA

LE FAMIGLIE E I MUTUI ABITATIVI

LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY

Domanda e offerta si sono

divaricate negli anni recenti LtVs (%) which maximise the marginal increase of mortgage access for Italian families

and actual LTVs applied by banks (1)

Esiste un loan-to-value per il quale

l’aumento delle famiglie eligible è massimo.

Questo LtV e quello applicato in media dalle

banche si sono divaricati negli anni della

crisi

Source: see the methodological appendix.

(1) The chart displays the loan-to-value percentage which maximises, in each year, the increase in the share of Italian households that

could afford the initial payment (by using their wealth, net of the first residential homes’ value) and whose repayment burden was below 30

per cent of income. Actual LTVs (red dots in panel b) are retrieved from the Bank of Italy’s RBLS survey.

Danilo Liberati | Banca d’Italia 1926 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA

LE FAMIGLIE E I MUTUI ABITATIVI

LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY

Il pagamento iniziale è critico, Trascurare il «vincolo di budget» (il pagamento iniziale) comporta

una sopravvalutazione dell’accesso al mutuo soprattutto:

specie per alcune famiglie per i più giovani

per chi è in affitto

per le famiglie del Sud

per chi ha un reddito medio-basso

Danilo Liberati | Banca d’Italia 2026 NOVEMBRE 2016 | SAPIENZA UNIVERSITÀ DI ROMA

LE FAMIGLIE E I MUTUI ABITATIVI

LOAN-TO-VALUE RATIOS AND ACCESS TO MORTGAGES IN ITALY

L’effetto di policy su famiglie

con diverso reddito Housing mortgage affordability under alternative scenarios by income quartile (1)

(percentage of households with access to sustainable housing mortgages; 2012)

(a) scenario 1: one-off contribution (2) (b) scenario 2: subsidised interest rates (3)

Le politiche sono efficaci soprattutto verso

le famiglie con redditi più elevati (III e IV I quartile II quartile III quartile IV quartile

Policy gain (share of 'eligible' households)

Policy gain (share of 'eligible' households)

quartile). La diversa efficacia tra quartili è

0,12 0,12 0,12 0,12

costante a diversi LtV per la politica lump-

sum, aumenta con LtV per i tassi agevolati 0,09 0,09 0,09 0,09

0,06 0,06 0,06 0,06

0,03 0,03 0,03 0,03

0,00 0,00 0 0

50 55 60 65 70 75 80 85 90 95 50 55 60 65 70 75 80 85 90 95

Loan to value (LtV) Loan to value (LtV)

Source: see methodological appendix.

1) The vertical line shows the actual average loan-to-values prevailing in the Italian market in 2012, according to the RBLS. – (2) Difference

between the share of Italian households with access to sustainable housing mortgages, under policy 1 (one-off contribution = 8 per cent of the

house price), and no policy. – (3) Difference between the share of Italian households with access to sustainable housing mortgages, under

policy 2 (interest rate subsidy = 75 per cent of the rate), and no policy.

Danilo Liberati | Banca d’Italia 21Puoi anche leggere