LA RILEVAZIONE DEI FABBISOGNI PREVIDENZIALI ATTRAVERSO IL COINVOLGIMENTO DEGLI ADERENTI - PREVIDENZA OBBLIGATORIA E COMPLEMENTARE

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

PARMA, 19 OTTOBRE 2015

PREVIDENZA OBBLIGATORIA E COMPLEMENTARE

LA RILEVAZIONE DEI FABBISOGNI PREVIDENZIALI ATTRAVERSO

IL COINVOLGIMENTO DEGLI ADERENTI

L’ESPERIENZA DEL GRUPPO CARIPARMA CRÉDIT AGRICOLE

In memoria di

IAMMARINO SILVIO LUCIO

Previdenza e Fp: cosa

ne pensano i

lavoratori del Gruppo

Cariparma

Crédit Agricole

DESCRIZIONE DEL CAMPIONE

Numero di partecipanti, tempistica e modalità

di somministrazione

• Risposte ricevute: 1995

• Metodologia Cawi (Computer assisted web interview)

– Mail ai dipendenti contenente link al questionario

• Periodo di somministrazione: 18/11/2014 - 03/12/2014

4

Distribuzione delle adesioni al Fp del Gruppo Cariparma

Crédit Agricole tra i dipendenti della banca e nel campione

Gruppo Cariparma Campione

Crédit Agricole

9% 3%

87% 96%

5%

0,2% 1%

Aderenti

Iscritto a altro Fp previsto

Aderenti contrattualmente in CariParma

Aderenti ad altro Fp Iscritto a una forma individuale

Non aderenti Non aderente

5 www.mefop.it

Distribuzione delle adesioni al Fp nel

campione di indagine

• Il fatto che il campione sia costituito in larga prevalenza

da soggetti aderenti comporta che:

– I risultati relativi all’intero campione si sovrappongono a quelli

del sottogruppo degli aderenti;

– le evidenze relative ai non aderenti sono scarsamente

significative.

• D’ora in avanti considereremo come aderenti soltanto gli

iscritti al Fp del Gruppo Cariparma Crédit Agricole (96%).

Tutti gli altri lavoratori che, pur risultando iscritti ad altre

forme di previdenza complementare contrattuali presenti

all’interno della banca, o a forme individuali, saranno

equiparati ai non aderenti.

6

Distribuzione delle adesioni al Fp del Gruppo Cariparma

Crédit Agricole e al campione per genere

Gruppo Cariparma Crédit Agricole Campione

52% 62%

Aderenti Aderenti

48% 38%

49% 64%

Non aderenti Non aderenti

51% 36%

Maschi Femmine Maschi Femmine

7

istribuzione delle adesioni al Fp del Gruppo Cariparma Crédit

Agricole e al campione per genere (1)

• La distribuzione per genere degli iscritti al Fp del Gruppo

Cariparma Crédit Agricole risulta più equilibrata rispetto a

quella dei soggetti che hanno risposto all’indagine:

– nel Fp del Gruppo Cariparma Crédit Agricole gli aderenti

maschi sono il 52%, mentre il 48% degli iscritti è rappresentato

da femmine;

– nel campione la quota dei maschi è pari a 62%, di contro i

soggetti di genere femminile che hanno risposto al questionario

rappresentano il 38%.

8

Distribuzione delle adesioni al Fp del Gruppo Cariparma

Crédit Agricole e al campione per genere (2)

• Per quanto riguarda i soggetti non aderenti, in linea con

quanto avviene a livello nazionale, nel Fp del Gruppo

Cariparma Crédit Agricole prevalgono leggermente le

femmine (51%) rispetto ai maschi (49%).

• Nel campione di indagine, la quota di non aderenti maschi

risulta superiore, al pari di quanto già osservato per la

distribuzione degli aderenti.

– I maschi non aderenti sono pari a 64% contro il 36% delle

femmine.

9

Distribuzione per classi di età e adesione

(popolazione della banca)

Aderenti

5% Non aderenti

dai 18 ai 29 anni

5%

24%

dai 30 ai 39 anni

26%

30%

dai 40 ai 49 anni

41%

35%

dai 50 ai 59 anni

26%

5%

60 anni e oltre

2%

10Distribuzione per classi di età e adesione

(campione)

dai 18 ai 29 4% Aderenti

anni 1% Non aderenti

dai 30 ai 39 20%

anni 26%

dai 40 ai 49 28%

anni 41%

dai 50 ai 59 41%

anni 30%

6%

olt 60 anni

2%

11Distribuzione per classi di età e iscrizione al Fp

(popolazione della banca vs. campione)

• Non si registrano differenze sostanziali nelle distribuzioni

delle adesioni per classi di età, sia per quanto riguarda i

lavoratori del Gruppo Cariparma Crédit Agricole, sia per

quanto attiene al campione.

• Gran parte dei dipendenti della banca e dei lavoratori

che hanno risposto al questionario si concentrano nelle

seguenti fasce d’età: 40-49, 50-59, 30-39 anni.

• Sia nella distribuzione dei lavoratori del Gruppo, sia in

quella del campione, gli aderenti sono maggioritari nelle

classi di età 50-59 anni e 60 anni e oltre.

• Di contro, sia nella distribuzione del dipendenti della

banca sia in quella del campione i non aderenti si

concentrano nelle classi di età più giovani: 30-39 anni e

40-49 anni

12LA CONOSCENZA DELLA PREVIDENZA PUBBLICA E L’OPINIONE SULLA PREVIDENZA INTEGRATIVA

Conoscenza dichiarata del sistema

pensionistico

Quanto ti ritieni informato relativamente al funzionamento del sistema

pensionistico pubblico in vigore attualmente nel nostro paese?

Molto, lo conosco bene 6%

Abbastanza, conosco gli

54%

aspetti più rilevanti

Poco, lo conosco solo

36%

superficialmente

Per niente, non ne so nulla o

3%

quasi

40

40% si ritiene poco o per

Non risponde 1% nulla informato

4040sdafdasfafasfd

14Conoscenza dichiarata del sistema pensionistico

(Distribuzione per classe di età)

Quanto ti ritieni informato relativamente al funzionamento del sistema

pensionistico pubblico in vigore attualmente nel nostro paese?

4%

6%

Molto, lo conosco bene 8%

6%

7%

45%

Abbastanza, conosco gli aspetti più 49%

58%

rilevanti 54%

56%

51%

40%

Poco, lo conosco solo superficialmente 31%

36%

32%

4%

Per niente, non ne so nulla o quasi 3%

4%

3%

2%

Non risponde 1%

1%

dai 18 ai 29 anni dai 30 ai 39 anni dai 40 ai 49 anni dai 50 ai 59 anni olt 60 anni

15Conoscenza dichiarata del sistema pensionistico

(Distribuzione per classe di età)

• La distribuzione per coorti evidenzia come siano

soprattutto le classi con una età non inferiore a 40 anni a

dichiararsi maggiormente informate sulle regole della

previdenza pubblica.

• Di contro, il gap informativo risulta maggiormente

riconosciuto dai lavoratori più giovani.

• Tra coloro che hanno una età compresa tra 18 e 29 anni

ben il 51% ha dichiarato di essere poco e

superficialmente informato sul funzionamento del sistema

pensionistico pubblico.

16Ritieni che la tua pensione sarà calcolata…

Interamente con il metodo contributivo 30%

In base al sistema misto, ma in

35%

prevalenza con il metodo contributivo

In base al sistema misto, ma in

18%

prevalenza con il metodo retributivo

Interamente con il metodo retributivo 5%

Non sono ancora sufficientemente

12%

informato

Non risponde 1%

Totale complessivo

17Ritiene che la sua pensione sarà calcolata…

Distribuzione per classi di anzianità contributiva

4%

1-18 anni (Contributivi puri) 64% 11% 15%

5%

19-36 anni (Misti in prevalenza 18% 12%

14% 52%

contributivi) 3%

Oltre 36 anni (Misti in prevalenza

3% 16% 60% 14% 7%

retributivi)

Interamente con il metodo contributivo

In base al sistema misto, ma in prevalenza con il metodo contributivo

In base al sistema misto, ma in prevalenza con il metodo retributivo

Interamente con il metodo retributivo

Non sono ancora sufficientemente informato

Non risponde

18Ritiene che la sua pensione sarà calcolata…

Distribuzione per classi di anzianità contributiva

• La maggioranza degli intervistati ha correttamente

indicato la modalità di calcolo della pensione…

• … quote non trascurabili di lavoratori, crescenti con

l’anzianità contributiva, non hanno dato la risposta

corretta.

– La percentuale di lavoratori che ha dato una risposta errata

non è mai inferiore al 20%.

• Quote non trascurabili di rispondenti, decrescenti con

l’anzianità contributiva, hanno dichiarato di non essere

ancora sufficientemente informati.

19Il valore della tua pensione dipenderà principalmente…

Distribuzione per classe di anzianità contributiva

Dal numero di anni che

23%

avrò lavorato 10%

1-18 anni 18%

Da una media degli 80%

8%

ultimi redditi/stipendi

26%

Dall’età che avrò al 16%

pensionamento 19-36 anni 25%

69%

13%

Dall’ammontare dei

contributi versati

29%

55%

Non sono ancora 36+ anni 23%

sufficientemente 39%

informato 8%

% dei soggetti con una data anzianità contributiva che

ha scelto una determinata opzione

Risposte multiple 20Il valore della tua pensione dipenderà principalmente…

Distribuzione per classe di anzianità contributiva (1)

• Emergono alcune problematicità.

• I soggetti più interessati dal regime contributivo

– comprendono l’importanza dei contributi versati ai fini della

valorizzazione della pensione…

– … ma non percepiscono in modo adeguato l’impatto

dell’età al pensionamento.

21Il valore della tua pensione dipenderà principalmente…

Distribuzione per classe di anzianità contributiva (2)

• I soggetti con anzianità contributive più elevate mostrano

maggiore difficoltà nel valutare correttamente le regole

di calcolo della pensione

– Solo il 55% dei rispondenti indica la media degli ultimi

stipendi

– Quasi il 40% fa riferimento ai contributi versati

– Possibile spiegazione: errata interpretazione dell’impatto

della riforma Fornero per gli ex-retributivi puri

22Pensando al suo futuro da pensionato, cosa la

preoccupa di più?

Non solo previdenza: Fp

Totale

come strumento di

Non

welfare aziendale Aderenti campion

aderenti

e

Malattia/non autosufficienza 45% 47% 45%

Inadeguatezza della pensione 43% 43% 43%

Difficoltà di fare fronte alle spese

38% 47% 38%

e mantenere il mio tenore di vita

Mantenimento dei figli 18% 12% 18%

L'invecchiamento 13% 14% 13%

Assistenza a genitori/parenti non

8% 2% 8%

autosufficienti

Risposte multiple 23Copertura attesa

della pensione pubblica

Ritiene che la pensione pubblica che percepirà sarà sufficiente, da sola, a

coprire le necessità del pensionamento?

Sì, completamente 3%

Sì ma dovrò fare qualche rinuncia 32%

No, non mi farà vivere in maniera

22%

accettabile

No, dovrò ridurre drasticamente il

34%

mio tenore di vita

Non sono ancora sufficientemente

8%

informato 56% scettico sulla

copertura della

Non risponde 1% pensione pubblica

24Copertura attesa della pensione pubblica

Distribuzione per classi di anzianità contributiva

Ritiene che la pensione pubblica che percepirà sarà sufficiente, da sola, a

coprire le necessità del pensionamento?

1% Non risponde

7%

1-18 anni (Contributivi 40%

puri) 41% Non sono ancora

10% sufficientemente informato

1%

1% No, dovrò ridurre

9% drasticamente il mio tenore

19-36 anni (Misti in di vita

35% No, non mi farà vivere in

prevalenza contributivi) 15% maniera accettabile

37%

3% Sì ma dovrò fare qualche

0% rinuncia

3%

Oltre 36 anni (Misti in 14% Sì, completamente

prevalenza retributivi) 1%

71%

10%

25Pensi di mettere in pratica qualche azione per

garantirti un reddito pensionistico più adeguato?

Non Totale

Aderenti

aderenti campione

Attiverò/aumenterò altre forme di risparmio

33% 39% 39%

(investimenti finanziaria, immobili…)

Aumenterò la contribuzione al Fp 35% 26% 26%

Sì, conto di approfondire gli aspetti relativi e di

21% 23% 23%

prendere le decisioni non appena possibile

Attualmente non ci ho ancora pensato 15% 20% 19%

Andrò in pensione più tardi/Lavorerò più a

16% 13% 13%

lungo

No, non metterò in pratica nessuna azione

7% 9% 9%

perché penso di non averne bisogno

Risposte multiple 26Pensi di mettere in pratica qualche azione per garantirti un

reddito pensionistico più adeguato?

• La percentuale dei soggetti che pensa di non mettere in

atto alcuna attività per migliorare la propria situazione

pensionistica è inferiore al 10%, ma comunque non

trascurabile

• Elevata la quota dei soggetti che al momento non ha

ancora pensato a cosa fare o pensa di decidere più

avanti (40% del campione)

• Il 39% dei rispondenti pensa di orientarsi verso altre forme

di risparmio. Tale percentuale è maggiore di coloro che

investiranno nel fondo pensione (segue

approfondimento)

• Non emergono differenze sostanziali nelle risposte tra i

dipendenti delle singole banche

27Accordo con:

Per te i Fp rappresentano…

Uno strumento dotato di maggiori

agevolazioni fiscali rispetto ad altri 5% 20% 47% 23% 5%

strumenti

Uno strumento finanziario più

4% 26% 55% 12% 3%

sicuro rispetto ad altri

Uno strumento per pensione 7%

48% 42% 1%

adeguata 2%

Per niente d'accordo Poco d'accordo

Abbastanza d'accordo Molto d'accordo

Non risponde

28Accordo con:

Per te i Fp rappresentano…

• Elevato accordo sul fatto che i Fp siano lo strumento atto

a raggiungere una pensione adeguata.

• Il 70% si dice molto o abbastanza d’accordo sul fatto che

il Fp sia dotato di maggiori agevolazioni fiscali rispetto ad

altri strumenti d’investimento.

• Il 30% degli intervistati non percepisce il Fp come uno

strumento di investimento più sicuro rispetto ad altre

forme di allocazione finanziaria.

– Effetto di trascinamento delle crisi finanziarie che dal 2008 si

abbattono ciclicamente sui mercati finanziari con notevole

forza?

29LE RAGIONI DELL’ADESIONE

Qual è la principale ragione che l’ha spinta ad iscriversi

al Fp del Gruppo Cariparma Crédit Agricole?

La possibilità di ricevere il contributo del

datore di lavoro 60%

La possibilità di percepire una pensione

aggiuntiva quando smetterò di lavorare 48%

L'aspettativa che il Fp renda più del Tfr 22%

I maggiori vantaggi fiscali 17%

La maggiore sicurezza rispetto alle altre

forme di investimento 13%

I costi più contenuti rispetto alle altre

forme di risparmio 3%

Hanno aderito anche altri colleghi 2%

Altro 6%

Risposte multiple 31Qual è la principale ragione che l’ha spinta ad

iscriversi al Fp del Gruppo Credit Agricole?

Distribuzione per classi di età

Media 18-29 30-39 40-49 50-59 60 anni

totale anni anni anni anni e oltre

La possibilità di ricevere il

contributo del datore di 60% 65% 72% 57% 56% 54%

lavoro

La possibilità di percepire

una pensione aggiuntiva 48% 68% 54% 53% 42% 26%

quando smetterò di lavorare

L'aspettativa che il Fp renda

più del Tfr 22% 8% 18% 17% 27% 33%

I maggiori vantaggi fiscali 17% 15% 14% 18% 19% 14%

La maggiore sicurezza

rispetto alle altre forme di 13% 9% 8% 12% 15% 22%

investimento

…

Risposte multiple 32Qual è la principale ragione che l’ha spinta ad

iscriversi al Fp del Gruppo Credit Agricole?

Distribuzione Ante/Post 1993

Media Ante Post

totale 1993 1993

Aspettativa di usufruire del contributo

datoriale

60% 56% 67%

La possibilità di percepire una pensione

aggiuntiva quando smetterò di 48% 44% 54%

lavorare

L'aspettativa che il Fp renda di più del

Tfr

22% 25% 16%

I maggiori vantaggi fiscali 17% 18% 16%

La maggiore sicurezza rispetto alle altre

forme di investimento

13% 15% 9%

…

Risposte multiple 33ANALISI DELLA SODDISFAZIONE

Classificazione della soddisfazione

• L’analisi della soddisfazione è stata effettuata attraverso

l’utilizzo di una scala a 5 livelli

• Quanto ti ritieni soddisfatto in termini di…

• Valori positivi (negativi) indicano soddisfazione

(insoddisfazione)

-2 -1 0 +1 +2

Poco

Molto

soddisfatto

soddisfatto

soddisfatto

soddisfatto

Per nulla

Abbastanza

Indifferente

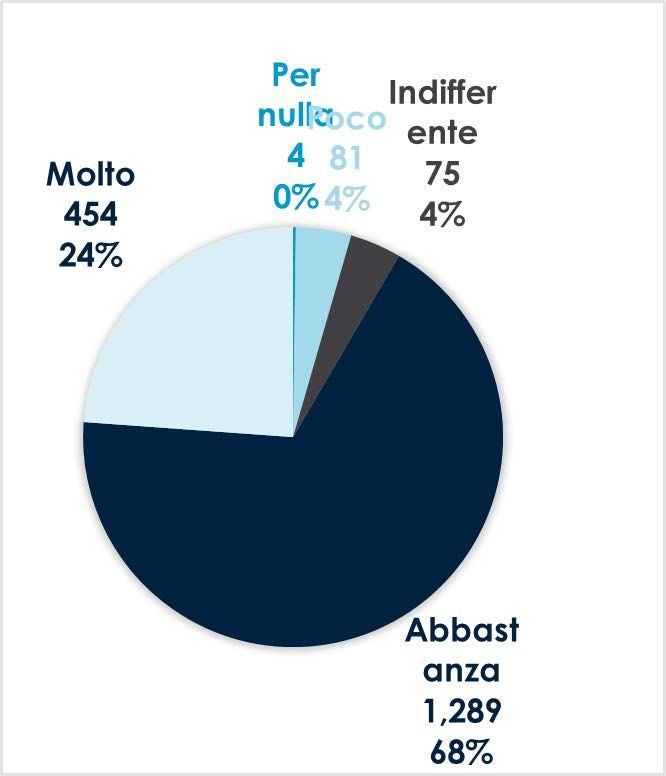

35 www.mefop.itLivello di soddisfazione generale

• È stata analizzata

innanzitutto la soddisfazione

che gli aderenti mostrano in

relazione all’attività generale

del fondo pensione

• Il livello medio è pari a 1,11,

pertanto è una soddisfazione

di poco superiore a

“Abbastanza”

• La maggioranza degli iscritti

è abbastanza soddisfatto,

mentre solo una piccola

parte del campione ha una

soddisfazione negativa

36 www.mefop.itLivello di soddisfazione

Soddisfazione media • Se ci si concentra sulle sole

attività di comunicazione del

fondo, il livello medio di

soddisfazione aumenta a

1,22

– Anche se ci sono più soggetti non

soddisfatti, aumenta

sensibilmente la quota di quelli

molto soddisfatti

• Relativamente alla gestione

finanziaria, invece, la

soddisfazione scende a 1,06

(comunque molto positiva)

– In generale, aumento dei

soggetti abbastanza soddisfatti a

scapito dei molto soddisfatti

37 www.mefop.itCosa non ha un impatto significativo

• Non risulta esserci una relazione statisticamente

significativa tra l’azienda del gruppo in cui lavora il

soggetto e il livello di soddisfazione dichiarato

• Allo stesso modo non c’è una differenza

statisticamente significativa della soddisfazione tra

uomini e donne

38Cosa ha un impatto: la soddisfazione su

comunicazione e gestione finanziaria

• L’analisi statistica mostra una relazione positiva e

significativa tra soddisfazione generale e soddisfazione in

termini di comunicazione e gestione finanziaria

• Questo significa che le persone più soddisfatte in termini

di comunicazione o di gestione sono anche

statisticamente più soddisfatte in termini generali

• La comunicazione efficace e la buona gestione

finanziaria sono quindi importanti per gli iscritti

• Le due grandezze, tuttavia, non hanno lo stesso impatto

sulla soddisfazione generale

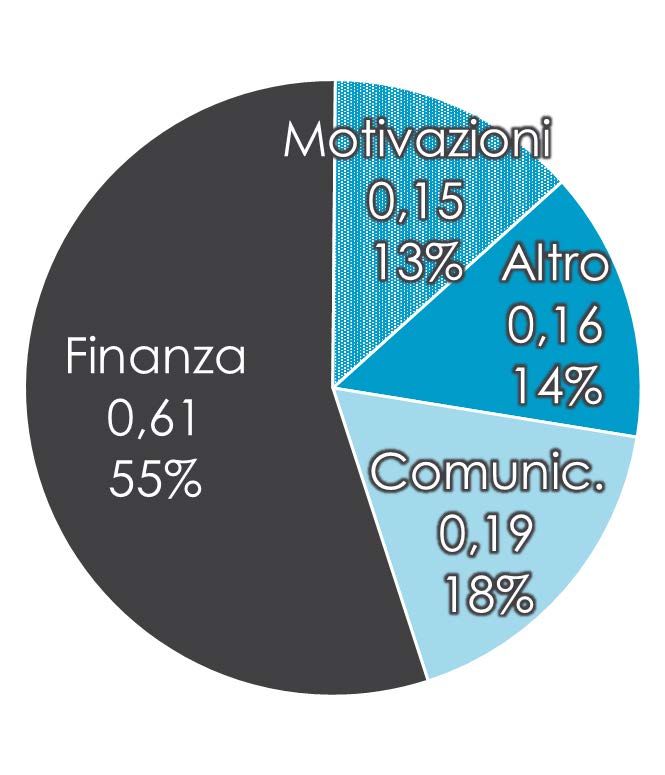

39Scomposizione della soddisfazione generale

• Il livello medio della

soddisfazione generale è

pari a 1,11 (di poco superiore

a «abbastanza soddisfatto»)

• Il 55% di questo livello

dipende a quanto gli iscritti

sono soddisfatti in termini di

gestione finanziaria

• Il 18% dipende dalla

soddisfazione sulla

comunicazione

• Il 27% dipende da altri fattori

40 www.mefop.itCosa c’è in «altro»?

• Un’analisi più dettagliata

consente di estrapolare dalla

voce altro l’impatto sulla

soddisfazione derivante dalle

motivazioni che hanno portato

all’adesione

• In ordine decrescente, è più

soddisfatto chi ha aderito per

– possibilità di percepire una pensione

aggiuntiva

– vantaggi fiscali

– maggiore sicurezza rispetto ad altre

forme di investimento

– contributo aziendale

41 www.mefop.itPensi di mettere in pratica qualche azione per

garantirti un reddito pensionistico più adeguato?

• Riprendiamo un risultato visto

Aderenti in precedenza

• Il 39% degli aderenti dichiara

Attiverò/aumenterò di voler attivare altre forme di

altre forme di risparmio per migliorare la

risparmio propria situazione al

(investimenti 39% pensionamento

• Il 26% dichiara di voler

finanziaria,

aumentare la contribuzione

immobili…) al fondo pensione

Aumenterò la • C’è una correlazione tra

contribuzione al Fp 26% queste intenzioni e la

soddisfazione nei confronti

del fondo?

Risposte multiple 42 www.mefop.itSoddisfazione media

e scelte future di risparmio

• La tabella mostra come in

NO altre SI altre media i soggetti che

forme di forme di Totale aumenteranno la

risparmio risparmio contribuzione al fondo

NO

pensione sono più soddisfatti

di chi non lo farà (1,24 vs 1,06)

aumento

contrib. 1,02 1,13 1,06 • I soggetti più soddisfatti (1,25)

al fondo scelgono inoltre di privilegiare

solo il fondo pensione, senza

SI ulteriori forme di risparmio

aumento

contrib. 1,25 1,22 1,24 • Anche un’analisi statistica più

avanzata mostra una

al fondo relazione positiva e

Totale 1,08 1,15 1,11 significativa tra la decisione di

aumentare la contribuzione al

fondo e la soddisfazione verso

il fondo pensione

43 www.mefop.itLA GESTIONE FINANZIARIA

Analisi sulla soddisfazioneAnalisi della soddisfazione

sulla gestione finanziaria

• Le medesime tecniche statistiche sono state utilizzate per

definire le variabili che influenzano la soddisfazione sulla

gestione finanziaria

• L’azienda di appartenenza non sembra avere una relazione

significativa con la soddisfazione sulla gestione

• Gli uomini hanno una soddisfazione leggermente più alta

rispetto alle donne

• C’è un impatto delle motivazioni che hanno portato

all’adesione sulla soddisfazione nei confronti della gestione; in

ordine di influenza:

– La maggiore sicurezza

– L’aspettativa che il FP renda più del Tfr

– La possibilità di avere una pensione aggiuntiva

– I vantaggi fiscali

45LA COMUNICAZIONE Analisi sulla soddisfazione

Analisi della soddisfazione sulla

comunicazione

• L’analisi si concentra sulla valutazione di quali strumenti di

comunicazione influenzano maggiormente la

soddisfazione degli iscritti riguardo alla comunicazione da

e con il fondo

• La soddisfazione media in termini di comunicazione è

pari a 1,22 (superiore a «abbastanza soddisfatto»), più

elevata di quella sulla gestione finanziaria (1,06)

• L’e-mail è ritenuto lo strumento di comunicazione più

importante, il telefono quello meno importante

• Analizziamo i singoli strumenti (sito web, email, telefono)

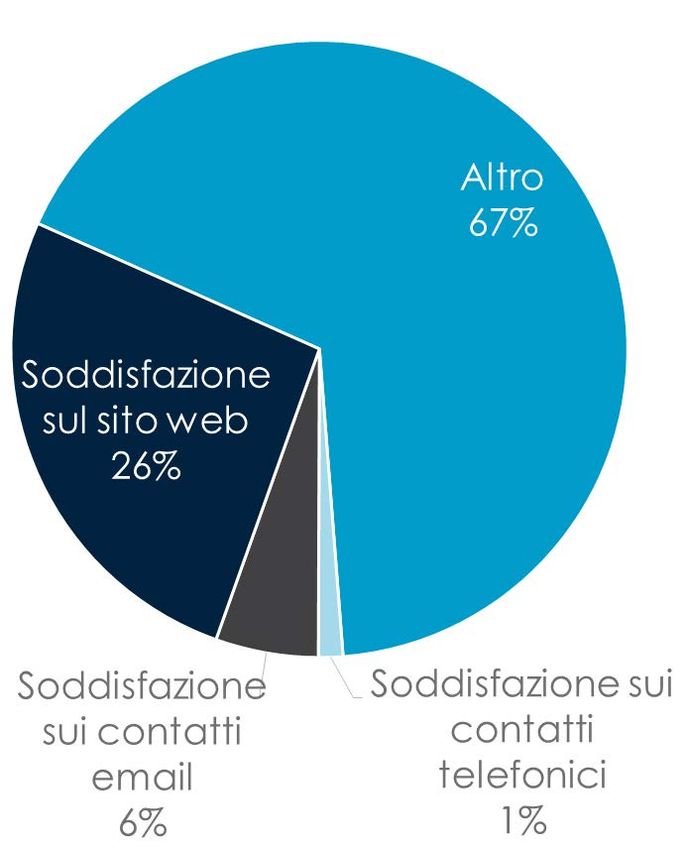

47Scomposizione della soddisfazione sulla

comunicazione del fondo

• Tra gli strumenti analizzati il sito web

sembra essere quello più influente,

in misura molto maggiore dell’e-

mail e del telefono

• La minore soddisfazione sul sito è

compensata dall’alto utilizzo che

ne viene fatto

• L’alta soddisfazione del contatto

telefonico è quasi annullata dallo

scarso utilizzo

• Gran parte della soddisfazione sulla

comunicazione sembra però essere

dovuta ad altri fattori

48 www.mefop.itDove intervenire

La dimensione del cerchio indica l’influenza sulla soddisfazione complessiva della

soddisfazione sull’uso dei singoli strumenti

49Dove intervenire

Soddisfazione

Alta

media, buon

soddisfazione,

utilizzo, ma

ma scarso utilizzo

scarsa influenza

e ininfluente per

sulla

la soddisfazione

soddisfazione

complessiva

complessiva

CONSERVARE

MIGLIORARE

Bassa soddisfazione, elevato

utilizzo e molto influente per

la soddisfazione complessiva

INVESTIRE

La dimensione del cerchio indica l’influenza sulla soddisfazione complessiva della

soddisfazione sull’uso dei singoli strumenti

50Puoi anche leggere