L'ESPERIENZA DI ARPINGE - La previdenza che investe in infrastrutture Arpinge Spa Venezia, 19 Marzo 2016

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La previdenza che investe in infrastrutture

L’ESPERIENZA DI ARPINGE

Arpinge Spa

Venezia, 19 Marzo 2016

Marzo 2016 1

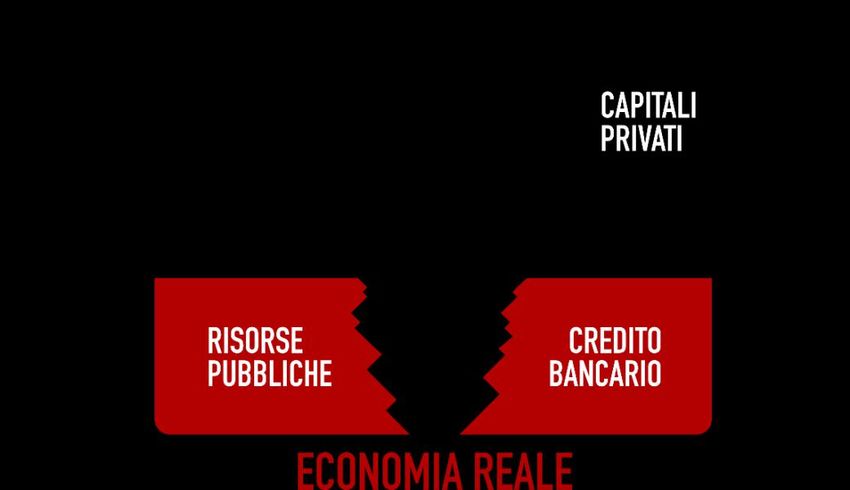

La strada tracciata: più capitali privati ed istituzionali

per l’economia reale

Colmare il GAP (di risorse pubbliche e credito bancario): tutti gli

organismi finanziari internazionali e sovranazionali suggeriscono da

tempo di indirizzare capitali privati istituzionali, soprattutto

previdenziali e assicurativi, all’economia reale;

Marzo 2016 2

Le infrastrutture come opportunità

Nell’ambito dell’economia reale una

rilevanza speciale va alle infrastrutture in

quanto:

IMPATTO SU PIL E

COMPETITIVITA’ BUONA

OPPORTUNITA DI

IMPIEGO

FLUSSI DI CASSA

STABILI E

hanno maggiore impatto

sul PIL e la competitività;

PREVEDIBILI

L’esperienza internazionale di-

mostra che a determinate con-

dizioni le infrastrutture sono

Ma se è chiaro il beneficio di un’ottima opportunità

… presentano flussi di cassa

d’impiego per investitori

investimenti privati nelle privati e soprattutto

stabili e prevedibili nel

infrastrutture, possiamo anche dire medio-lungo periodo,

previdenziali, in quanto….

correlati all’inflazione e

che le infrastrutture sono scorrelati dalla volatilità dei

un’opportunità per i capitali privati ? mercati;

Marzo 2016 3Riscoprire il Futuro: alla ricerca di buoni esempi

”Il rischio di non fare, i Costi del Non Fare e il bisogno di Fare Bene”

Le sollecitazioni e i tentativi per trovare soluzioni efficaci di coinvolgimento di risorse private

nelle infrastrutture sono state numerose in questi anni

Il Libro Verde sugli Mario Draghi ha detto Il Piano Juncker (2015) Il G20 ha dedicato alle

investimenti a medio- che oggi “il rischio di ha posto l’accento su tre infrastrutture e al

lungo termine della non fare è superiore al elementi: coinvolgimento di

Commissione UE ha rischio di fare” Risorse pubbliche capitali privati in tale

chiesto suggerimenti (Agosto 2014); (poche) ambito tutte le sue

per buone regole o Nuove regole ultime riunioni (2015-

anche buoni esempi (leva finanziaria) 2016) !

(maggio 2013); Best Practice e supporto

informativo alla PA

(buoni esempi e procedure

standard);

Tuttavia, fino ad oggi è apparso difficile individuare modalità concrete ed

efficaci per realizzare questo obiettivo

Marzo 2016 4”Il paradosso della mancanza di progetti”

Molti tentativi si sono scontrati con un vero e proprio paradosso, denunciato da

tutte le istituzioni internazionali (BRI, BEI, UE, OCSE): liquidità ed investitori

«tradizionali» ci sono ma mancano i progetti. Soprattutto nella fascia dei piccoli e

medi progetti e della riqualificazione delle città !

Anche quando si da vita a fondi di investimento di tipo tradizionale, appare

estremamente difficile impiegare le risorse stanziate !

La scarsità di «buoni» progetti (=eleggibili per investitori e bancabili per istituzioni

finanziarie) contrasta però con la vastità dei bisogni;

Siamo nella tipica situazione di «Trappola della liquidità» Keynesiana = colli di

bottiglia e riforme strutturali impediscono alla liquidità di arrivare all’economia.

Molti sono i colli di bottiglia sui quali intervenire: PA; regole dei mercati finanziari e

degli investitori; struttura e modelli di business dei singoli settori infrastrutturali;

modalità di strutturazione dei progetti; ecc.

Marzo 2016 5”L’importanza delle regole del gioco: l’importanza

degli investitori istituzionali come promotori-puri”

Per avere «buoni progetti», ovvero iniziative eleggibili per investitori finanziari e

bancabili per istituti creditizi, occorre intervenire sulle regole e i modelli di business

di interi settori;

Certamente sulle regole che governano l’attività degli investitori istituzionali e

previdenziali (es. regole di investimento e asset allocation; attenzione agli investitori

«promotori-puri»; stimolo all’innovazione finanziaria)

Ma non basta ! Occorre introdurre nuovi operatori di raccordo tra «industry» e

finanza: investitori-promotori «industriali», privi di conflitti di interesse e capaci di

strutturate buoni progetti. Non più solo fondi di investimento tradizionali.

Marzo 2016 6Gli Ingredienti di un «buon progetto»

Analisi convincente della struttura del settore di intervento, dei modelli di business

e della solidità industriale dell’iniziativa (oltre l’intuizione): non si investe in asset

ma in modelli di business !

Seria e profonda analisi dei rischi e dei fattori «mitiganti» (oltre l’improvvisazione)

Solida struttura dell’operazione (industriale e finanziaria), intesa come «relazione

tra le parti», con particolare enfasi su:

Assenza di Allineamento di Equità

commerciale

conflitti di interesse tra le parti dei rapporti

interesse; (NB: criterio diverso dal

tra le parti.

precedente);

Si tratta di principi che devono valere anche per i bandi della PA !

Marzo 2016 7Il principio di «Watch Dogs»: priorità agli investitori nazionali

In alternativa, può il Paese affidarsi ad investitori esteri ?

• In un settore strategico ed intimo come le infrastrutture questa scelta non funziona senza

corrispondenti investitori nazionali !

• E’ il principio del “watch dog”: gli investitori “reddituali” esteri cercano spesso un co-investitore

locale di eguale natura per il presidio e la tutela degli investimenti esteri;

• Per l’attrazione di capitali esteri, le partnership tra investitori internazionali e nazionali sono la

strada maestra.

IL «DESTINAZIONE ITALIA» VA QUINDI SCRITTO INNANZITUTTO PER GLI INVESTITORI NAZIONALI !

Marzo 2016 8Da queste valutazioni nasce il progetto Arpinge:

investitore privato ma istituzionale per la crescita

Con €100mln di capitale iniziale versato e €500mln di obiettivo, Arpinge Spa

investe in infrastrutture come promotore “puro”, ed ha avviato la propria

attività nei seguenti settori:

Efficienza Energetica Generazione elettrica da Parcheggi Altri settori in fase di

fonti rinnovabili esplorazione

(idroelettrico, biogas)

E’ un investitore privato ma istituzionale, prezioso per l’interesse pubblico

in quanto naturale partner strategico e stabile della PA centrale e locale

Il progetto ricalca la storia di altri esempi internazionali soprattutto

australiani e canadesi.

Marzo 2016 9ALCUNE QUESTIONI APERTE

L’innovazione è una strada necessaria

Capacità «sistemiche» di generare iniziative innovative, in grado di

1 aggregare investitori di diversa tipologia

Riconoscibilità di una nuova asset class nelle allocazioni degli

2 investitori istituzionali

Supporto normativo per le regole che governano gli investimenti di

3 medio-lungo termine e i singoli settori

Capacità del Sistema-Paese di cambiare in profondità gli strumenti di

4 governo del territorio: IMPORTANTE IL RINNOVAMENTO DELLA PA

Marzo 2016 10“Il mondo cambia

con il tuo esempio.

non con la tua opinione”

Paulo Coelho

IL PROGETTO ARPINGE NEL CONTESTO PAESE

Marzo 2016 11INDICE

1. Contesto di riferimento

2. Arpinge

3. Settori target e Scouting di progetti

4. Struttura, Governance e Team

Marzo 2016 12TREND ECONOMICI

Quota di debito pubblico sul PIL (2010) Coefficiente di espansione di capitale in Italia, anni 1960-2012

Fonte: Elaborazione di dati Eurostat

Efficienza marginale del capitale in Europa Coefficiente di espansione di capitale in Europa, anni 1995-2012

Fonte: Commissione

Fonte: Elaborazione

Europea (Ameco)

di dati Eurostat

Italia

Marzo 2016 13TREND ECONOMICI

Andamento del settore costruzioni in Italia

2007 → 2014 (*) – Variazione in percentuale rispetto all’anno precedente 1970 → 2015 (**) – Variazione rispetto all’anno di riferimento 1970

n.i. 1970 = 100

Fonte: elaborazioni di dati ANCE e ISTAT

(*) Investimenti in costruzione escludendo costi di transazione

(**) Proiezioni ANCE

Marzo 2016 14INDICE

1. Contesto di riferimento

2. Arpinge

3. Settori target e Scouting di progetti

4. Struttura, Governance e Team

Marzo 2016 15NOMEN OMEN |

Marzo 2016 16Soci Fondatori

ARPINGE: Architetti, Periti Industriali, INgegneri, GEometri

Arpinge nasce dalla volontà delle Casse di Previdenza “tecniche”, che rappresentano le principali professioni

attive sul territorio: Architetti, Periti Industriali, Ingegneri, Geometri.

Inarcassa, CIPAG ed Eppi, i tre Soci Fondatori di Arpinge, rappresentano complessivamente oltre 275 mila

iscritti e gestiscono un patrimonio di oltre 13 miliardi di Euro (dati 2014)

INARCASSA CIPAG EPPI

Inarcassa è la Cassa Nazionale di Previdenza ed La Cassa Italiana di Previdenza e Assistenza dei L’Eppi è l’Ente di Previdenza dei Periti Industriali e

Assistenza per gli Ingegneri ed Architetti Liberi Geometri liberi professionisti (CIPAG), è stata dei periti industriali laureati.

Professionisti. istituita nel 1955 come ente pubblico per la

Nato nel 1997 in applicazione del decreto

previdenza e assistenza dei Geometri. Dal 1°

Gli iscritti sono circa 167.000, di cui il 40% ha legislativo 103/96, si prende cura della previdenza

gennaio 1995 è stata privatizzata e trasformata in

meno di 40 anni di età, mentre i pensionati sono obbligatoria di tutti i periti industriali iscritti negli

associazione di diritto privato con l’attuale

oltre 20.000. appositi collegi, che esercitano l’attività

denominazione e conta, ad oggi, oltre 96.000

professionale autonoma nelle sue diverse forme.

Il patrimonio ammonta a circa 10 miliardi di euro. iscritti.

La tutela si estende anche ai familiari e agli eredi

Assicura la tutela previdenziale degli ingegneri ed Ha un patrimonio circa 2,2 miliardi di euro. aventi diritto.

architetti che svolgono la libera professione e non

Aderiscono a CIPAG tutti i Geometri liberi

godono di altra copertura assicurativa.

professionisti iscritti all’Albo professionale che

Gli iscritti sono circa 12.000 con un patrimonio di

Inarcassa eroga pensioni (vecchiaia, anzianità, esercitano, anche senza carattere di continuità ed

circa 1 miliardo di euro.

inabilità, invalidità, ai superstiti, di reversibilità e esclusività, la libera professione.

indirette) e garantisce agli iscritti prestazioni

La CIPAG eroga pensioni, assicura prestazioni

assistenziali..

assistenziali e garantisce un’ampia offerta di

welfare integrato.

Marzo 2016 17POSIZIONAMENTO DI MERCATO

• Asset strategici di grande dimensione, reti di • Maggiori opportunità di co-

Investimenti di interesse nazionale investimento

grande

• Opportunità uniche e competitive

dimensione

• Valore di investimento superiore a €1mld Arpinge può

essere partner

chiave di

player

• Investimenti di media dimensione • Sviluppo di piattaforme e internazionali

Investimenti di • Valore di investimento compreso tra €200mln e partnership con i maggiori

media €1mld player infrastrutturali

dimensione • Numerose opportunità promosse da autorità locali • Focus di investitori strategici

• Obiettivo efficienza di gestione e ristrutturazione come F2i

• Opporunità di piccola / micro dimensione • Opportunità attrattive in

Investimenti di • Valore di investimento compreso tra €100-200mln termini di potenziale di

"nicchia" (piccolo) e €20-100mln (micro) mercato

• Minore pressione competitiva • Upside nei ritorni economici

Marzo 2016 18Arpinge Spa

Investitore Promotore in infrastrutture

SOCIETA’ PER

MASSIMA

AZIONI ITALIANA

FLESSIBILITA’ OPERATIVA

GOVERNANCE Ispirata

alle BEST PRACTICES RIGORE

INTERNAZIONALI FINANZIARIO

POSSIBILITA’ DI COPRIRE

INFRASTRUTTURE E ENTRAMBE LE FASI DI

IMMOBILIARE REALIZZAZIONE E GESTIONE

INFRASTRUTTURALE

FOCUS PRIMARIO SUI

FOCUS AI FONDAMENTALI RITORNI DEL PROGETTO

INDUSTRIALI E ALLA GESTIONE

Marzo 2016 19INDICE

1. Contesto di riferimento

2. Arpinge

3. Settori target e Scouting di progetti

4. Struttura, Governance e Team

Marzo 2016 20IPOTESI DI ASSET ALLOCATION A REGIME

In linea con i target di investimento e al fine di mantenere una significativa diversificazione del portafoglio investimenti,

Arpinge ha l’obiettivo di investire nei seguenti cluster:

Investimenti in

PROGETTI GREENFIELD impianti e Operating Revolving

manutenzione Assets (A breve)

inclusivi della fase di realizzazione

(senza rischi autorizzativi)

greenfield

diventa 20% 10%

brownfield Value Added

PROGETTI VALUE ADDED

parte degli asset già operative a reddito, mentre 40%

il resto necessità rinnovo 30%

ASSET BROWNFIELD

In fase operativa Greenfield

(prevedendo eventualmente una manutenzione L’investimento in beni “value

straordinaria) added” include una porzione a

reddito e una parte di cantiere

INVESTIMENTI REVOLVING

con investimenti immediatamente a reddito, con

Rendimento degli asset basato sulla sostenibilità dei singoli rendimenti identificati

payback inferiore a 5 anni per tipologia di cluster e settore.

Marzo 2016 21SETTORI DI INVESTMENTO

• Obiettivi 2020 lontani dal raggiungimento

• Potenziale di mercato € 9-13 Mld per raggiungere i target

• Know-how industriale, ma mancanza di capacità finanziaria

Focus su settori di investimento identificati sulla base di Efficienza Energetica

• ESCO generalmente di capitalizzazione limitata

ponderate analisi di mercato interne • Ritorni rilevanti (IRR superiore al 10%)

• Presenza FER consolidata nel mix elettrico

• Mercato attivo anche in assenza di sussidi

Generazione Elettrica • Schema incentivante 2016-17 in fase di consultazione

• Requisiti finanziari stringenti per la pre-qualifica

Efficienza Generazione INFRASTRUTTURE • Trasporto privato superiore alla media europea

Parcheggi

Energetica Elettrica • Trend di riduzione dei parcheggi in strada

Parcheggi • Limitazioni degli accessi ai centri cittadini

• Offerta e mercato molto frammentati

Strutture Campus e REAL ESTATE URBANO • Elevato potenziale per sinergie

Hotellerie "INFRASTRUTTURALE"

Sanitarie Studentati

• Numerosi progetti da realizzare o operativi da rinnovare

Real Estate "urbano • Necessità di finanza di terzi a supporto di iniziative private

Regulated o pubbliche

Logistica Altro ALTRI SETTORI infrastrutturale"

Asset Base • Nuova ondata di privatizzazioni

• Numerose opportunità da realizzare in stand-by

• Numerosi progetti in costruzione non terminati per

Altri Settori mancanza di fondi

• Possibili sinergie da una gestione centrale

Marzo 2016 22Scouting fino a febbraio 2016

Asset value

240 progetti esaminati, per investimenti complessivi di circa € 6,5 Miliardi, di cui

€ 6.5 mld € 1,5 Miliardi di potenziale per Arpinge

€ 2.2 mld 124 progetti in pipeline, per investimenti complessivi di circa € 2,2 Miliardi, di

cui € 825 Milioni di potenziale per Arpinge

€ 384m 31 progetti in trattativa per investimenti complessivi di circa € 384 Milioni, di cui

€ 171 Milioni di potenziale per Arpinge

€ 82m 6 progetti approvati e in corso per investimenti complessivi di circa € 82 Milioni,

di cui € 49 mln di potenziale per Arpinge

2 progetti sottoscritti per un investimento complessivo di circa € 33 Milioni,

€ 33m

di cui € 11 Milioni di investimento diretto di Arpinge

Marzo 2016 23Progetti in negoziazione febbraio 2016

M€ Real Estate

20,00

PIPELINE

31 progetti di

interesse

individuati

Infrastrutture

364,15

Investimenti complessivi

SETTORIALE

INVESTIMENTI

COMPLESSIVI

(capitale e

debito)

384

MILIONI

% Greenfield

19%

Value Added

0%

ASSET

di EURO ALLOCATION

STRATEGIA DI Operating

81% Maggiore esposizione su

INVESTIMENTO Potenziale Impieghi

operating

Arpinge

IMPIEGHI ARPINGE

171

MILIONI M€ Sperimentale

0%

di EURO Finanziario

0%

PIPELINE

Core

STRATEGICA

95% Tattico

5%

Impieghi Arpinge

Marzo 2016 24Pipeline per area geografica

PIPELINE NEGOZIAZIONI

@ Feb 2016 @ Feb 2016

Sud Sud

20% Misto* 7%

24% Misto*

Centro 16%

53%

Centro

Nord

Nord

33% 24%

23%

equity Arpinge equity Arpinge

(*) Portafogli multi territoriali

Marzo 2016 25INDICE

1. Contesto di riferimento

2. Arpinge

3. Settori target e Scouting di progetti

4. Struttura, Governance e Team

Marzo 2016 26STRUTTURA ORGANIZZATIVA

Attuale

Stefano Andrea Giovanni Speroni Presidente

COLLEGIO Massimo Cavallari Sindaco effettivo

Giuseppe Santoro Presidente SINDACALE

Pier Giorgio Cempella Sindaco effettivo

Federico Merola Amministratore Delegato

CDA

Florio Bendinelli Consigliere

Leo Momi Consigliere ORGANISMO

DI VIGILANZA Componente monocratico

Valentina Bartoli

Federico Merola CEO, I Senior Partner e il Partner proponente, assieme a:

U.O. SEGRETERIA E COMITATO Giovanni Canepa Membro indipendente

SERVIZI GENERALI AMMINISTRATORE INVESTIMENTI Marco Cecchi de’ Rossi Membro indipendente

DELEGATO

Valerio Fiorentino

TEAM INVESTIMENTI

SENIOR PARTNER Analyst

INFORMATION TECHNOLOGY

Elisabetta Costa

STAFF

LEGALE E SOCIETARIO PARTNER

Egidio Labanca Marco Pignoloni

CONTABILITA’ E PARTNER S.ANALYST Dipendenti: 8 persone

AMM.NE PERSONALE (6 su progetti)

Luciano Iannuzzo

DEVELOPMENT

MANAGEMENT Organi 10 persone - CDA,

PARTNER

Tania Sanna Analyst Sociali: CS, OdV, CI

Paolo Martone

RESP. AMMINISTRATIVO Outsourcing: 3 fornitori

SENIOR PARTNER

Marzo 2016 27MANAGEMENT

Giuseppe Santoro Federico Merola

Presidente Amministratore Delegato

Presidente di Inarcassa. Esperienza in investimenti nell’immobiliare ed infrastrutture e nella strutturazione di

società e fondi di investimento dedicati.

Attuale Presidente del Comitato Consultivo Comparto 1 Fondo Inarcassa RE

Incarichi istituzionali in SGR immobiliari o infrastrutturali.

Tra gli altri precedenti incarichi, Segretario Commissione di Congruità valutazione immobili.

Tra gli altri precedenti incarichi, DG di ANCE, Senior Partner di F2i SGR, Direttore di FIMIT

Oltre 30 anni di esperienza come architetto libero professionista, partecipando a progetti di

SGR, Direttore del Dipartimento Project Finance in MCC e Schroeder.

rilievo nei settori real estate ed energia.

Valerio Fiorentino Paolo Martone

Senior Partner Senior Partner

Competenze di origination e deal execution conseguite in 15 anni di attività nel real estate e Oltre 16 anni di esperienza nello sviluppo di progetti nel real estate.

nel settore energia, che si aggiungono a una prolungata esperienza nella valutazione del Development Manager di progetti ad alta complessità, promossi da principali investitori

rischio creditizio di progetti industriali. italiani ed internazionali quali Hines, Doughty Hanson, Fimit, BNP con il supporto di

banche, istituzioni pubbliche e investitori istituzionali internazionali.

Responsabilità apicali in holding di partecipazioni industriali e immobiliari quotate.

Responsabile del risultato economico/finanziario di investimento, coordinamento team

Già amministratore delegato di Realty Vailog e di Alerion Industries, responsabile dei di progetto, consulenti tecnici, legali e fiscali, gestione delle attività di procurement,

corporate rating in Italrating, loan officer in IMI. controllo costi e tempi, rapporti con stakeholder, risk management e attività di leasing e

vendita.

Marzo 2016 28MANAGEMENT E TEAM

Elisabetta Costa Egidio Labanca Luciano Iannuzzo

Partner Partner Partner

Capacità di strutturazione e realizzazione di Competenze nell’ambito della valutazione di In Arpinge da novembre 2015.

operazioni di project financing in ambito operazioni d’investimento e di acquisizione nei

In precedenza ha maturato competenze

infrastrutturale ed energia, supervisione della fase settori power & gas e rinnovabili maturate in 9

nell’ambito della valutazione di investimenti in

contrattuale/due diligence, maturata in oltre 20 anni di attività nelle società Capgemini, ERG e Api.

infrastrutture in Italia e all’Estero e del controllo di

anni di esperienza presso il gruppo Api e istituzioni Incarichi di vertice nelle partecipate del Gruppo gestione nei settori gas, autostrade, aeroporti,

finanziarie (BNP Paribas, Unicredit, MCC). Api. idrico, rinnovabili, WTE, TLC e reti logiche, in oltre

Da ultimo responsabile Finanza Strutturata e Già responsabile delle Funzioni Energy 15 anni di attività in F2i, Simest, ANAS e Accenture.

Gestione partecipate del Gruppo Api. Management e Regolazione e Mercato (power & In F2i ha ricoperto incarichi nei CdA di varie

Loan officer in MCC nel project finance/project gas) per il Gruppo Api e della Pianificazione partecipate in portafoglio.

bond/export credit. Strategica per Api Nòva Energia.

Tania Sanna Marco Pignoloni

Responsabile Amministrativo Senior Analyst

In Arpinge da novembre 2015, ha ricoperto precedentemente il ruolo di In Arpinge da settembre 2015, ha sviluppato competenze di valutazione

Responsabile del Middle-Office in F2i Sgr, occupandosi della gestione contabile- finanziaria di progetti nel settore rinnovabili ed efficienza energetica.

amministrativa dei fondi gestiti, dei rapporti con le Autorità di Controllo e di Precedentemente Investment Analyst in Joule Assets Inc, Project Finance

Vigilanza e curando il settlement degli investimenti ed i rapporti con gli Analyst in Sinergia Sistemi, gruppo Fondamenta, e nel Dipartimento Business

Investitori. Development di Hanergy Group.

Esperienza specialistica e complementare nell’ambito dei settori industriali di riferimento e degli investimenti inclusi nell’oggetto sociale;

TEAM Competenze in grado di presidiare le diverse fasi del ciclo di vita degli investimenti (strutturazione, esecuzione, gestione) e le diverse forme tecniche di

COESO: intervento (equity, debito, corporate – project, M&A)

Team coeso, caratterizzato da precedenti esperienze professionali condivise con successo

Marzo 2016 29APPENDICE:

PROGETTI CHIUSI E IN FASE DI REALIZZAZIONE

Marzo 2016 30PORTFOLIO

DP Energia EFFICIENZA

ENERGETICA

Efficientamento Energetico Punti Impianto Fotovoltaico Operativo Efficienza Energetica

Vendita 4,2MW

Investimento totale Investimento totale

Approvato plafond

€ 33.000.000 € 7.800.000 Fino a € 15.000.000

Investimento Arpinge Investimento Arpinge

€ 3.100.000 € 7.800.000 Per interventi di efficienza energetica

greenfield

Financial Advisor & Arranger Full equity da finanziare

Vita Asset: 7/10 anni

Vita Asset: 25 anni

Vita Asset: 7/10 anni

Marzo 2016 31Efficienza Energetica - Conad

Interventi di revamping ed efficientamento energetico su una serie di punti vendita del Gruppo Conad del

Tirreno in project finance, tramite una Energy Service Company dedicata, Ecosaving Srl.

Stato: Avviato, in operation su alcuni punti vendita

Size operazione: € 33mln

58% 40% 2%

Project Contratto EPC EPC

Financing CONTRACTOR

Ecosaving Srl Contratto O&M O&M

CONTRACTOR

Contratto di Service

Contratto di Service

[Ristrutturazione; Interventi

Canone Risparmio Energetico; O&M]

PUNTI VENDITA

Strutturazione e garanzie

Marzo 2016 32Efficienza Energetica – Plafond per l’export

Accordo Quadro con la società Sol Lucet e altre Esco che volessero candidarsi, per

intervenire in una pipeline di progetti di efficientamento energetico da realizzare presso

operatori industriali “energivori”, attivi prevalentemente nel settore food, in collaborazione

con un soggetto industriale realizzatore delle iniziative.

Stato: Accordo quadro sottoscritto, in corso contatti con i soggetti consumatori

Size operazione: fino a € 15mln

L'operazione "tipo" si articolerà, per ciascun progetto, nelle seguenti fasi

:

• FASE 1: audit energetico da parte di Sol Lucet

• FASE 2: presentazione del progetto ad Arpinge

• FASE 3: predisposizione congiunta dell'offerta al cliente

• FASE 4: contratto a prezzo massimo garantito e chiavi in mano

Progetto eventualmente estendibile ad ulteriori partner

Sono in corso approfondimenti con SACE per valutare un suo eventuale intervento

Marzo 2016 33ALCUNI PROGETTI

EFFICIENZA GENERAZIONE

ENERGETICA ELETTRICA

Mini idroelettrico

Efficientamento Energetico Progetto: Diversi impianti in area limitrofa

Progetto:

Diversi siti del medesimo consumatore Mix operativi e in sviluppo

Categoria: Greenfield

Categoria: Greenfield

Stato: Approvato

Stato: In negoziazione

Rischio limitato

Controparte solida

Settore maturo

Punti di forza: Rapida implementazione Punti di forza:

Costi operativi limitati

Rischio mitigato e payback relativamente breve Basso impatto ambientale

Scalabilità con le controparti Relazione diretta con EPC

Upside: Scalabilità del modello di investimento Scalabilità dell’iniziativa

Upside:

Internalizzazione di know-how Partner locale

Aggiustamento prezzo sulla produzione reale

Size: > € 33 mln

Size: € 18,3 mln

Vita asset: 7-10 anni

Vita asset: 30 anni

IRR: >11%

IRR: >10%

Margine Ebitda: 86%

Margine Ebitda: 85%

Yield Ebitda/EV: 15,2%

Yield Ebitda/EV: 11,7%

Marzo 2016 34ALCUNI PROGETTI

Parcheggi off-street Piattaforma portuale LOGISTICA

PARCHEGGI

Asset operativi Progetto: Uno dei maggiori porti italiani

Progetto:

Principali parcheggi in una delle principali Infrastruttura strategica

città del Nord Italia

Categoria: Brownfield Categoria: Greenfield

Stato: Approvato Stato: In negoziazione

Tra i maggiori hub portuali in Italia e nel mar

Asset operativo e controparti industriali

Mediterraneo

Situato in una delle principali città italiane Punti di forza:

Contributo diretto da enti nazionali e locali

Punti di forza: Situato in una delle più ricche città italiane per PIL pro

capite Posizione centrale nella rete di trasporti europei

Ricavi minimi garantiti per i primi anni Partnership strategice con infrastrutture

complementari locali

Possibili upside di ricavi passando a gestione diretta Upside:

dei siti Possibili aumenti di traffico da raddoppio del Canale

Upside: di Suez e dall’incremento degli scambi con l’Iran

Track record per estendere la presenza nell’area

Partnership con le controparti industriali

Dimensione: € 145 mln

Dimensione: € 20 mln

Vita asset: 30 anni

Vita asset: 30-40 anni IRR: >11%*

IRR: ~8%

Margine Ebitda: ~36%*

Margine Ebitda: ~85%

Yield

~15%*

Yield (Ebitda/EV): (*) In fase di verifica interna

~10%

(Ebitda/EV):

Marzo 2016 35FER Fotovoltaico – DP Energia

Impianto fotovoltaico brownfield, operativo dal 2013 e precedentemente di proprietà del socio industriale.

Stato: Acquisito e in operation

Size operazione: € 7,6mln

DP ENERGIA SrL è titolare di un impianto fotovoltaico

in esercizio nel comune di Pianella in provincia di

Pescara con potenza nominale pari a 4.172,5 kWp.

ARPINGE SpA ha acquisito le quote di DP ENERGIA Srl

tramite la controllate per l’energia AEER.

L’impianto fotovoltaico è operativo dal 2013 e

beneficia del Quarto Conto Energia (D.M.

05/05/2011).

L’energia prodotta e immessa in rete riceve una

tariffa omnicomprensiva, inizialmente pari a 0,211

€/kWh e successivamente rimodulata per effetto

della normativa "Spalma Incentivi".

Marzo 2016 36Puoi anche leggere