"Introduzione al M&A" - Germano Palumbo Partner Responsabile M&A - Metaping

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

29 Novembre 2013 Pesaro, 29 Novembre 2013

“Introduzione al M&A”

Intervento di:

Germano Palumbo

Partner

Responsabile M&A

Fineurop Soditic

1

29 Novembre 2013

Indice dei contenuti

1) Introduzione

Fineurop Soditic

2) Le Operazioni di M&A

a) introduzione;

b) i soggetti coinvolti;

c) il Processo;

d) le Strategie di vendita;

3) Casi particolari di M&A: concordati preventivi e procedure di insolvenza

4) Elementi di valutazione d’azienda

a) Multipli di Borsa vs. Multipli di Transazioni Comparabili;

b) le principali categorie di multipli;

c) i principali fattori di diffusione;

d) multipli medi e trends

5) Il mercato del M&A in Italia e nel mondo

a) trend di mercato;

b) operazioni "domestic" vs "cross-border";

c) lo scenario italiano;

d) Private Equity

6) Conclusioni sul mercato del M&A in Italia

2

29 Novembre 2013

1. Introduzione

3

29 Novembre 2013

1. Introduzione: Fineurop Soditic

Fineurop Soditic è una primaria banca d’investimento italiana nata nel 1998, con sede a

Milano e uffici a Londra e Ginevra, specializzata in servizi di Corporate Finance.

I soci di Fineurop Soditic sono:

a) Fineurop, attiva in Italia dal 1966 nel campo dei finanziamenti all’esportazione;

b) Soditic, istituzione internazionale specializzata in servizi di finanza aziendale;

c) il management della società.

Caratteristiche distintive di Fineurop Soditic:

a) completa indipendenza da gruppi bancari e/o industriali;

b) vasta e consolidata esperienza dei suoi professionisti;

c) esteso network internazionale (fra cui una J.V. in Cina).

4

29 Novembre 2013

1. Introduzione: Fineurop Soditic

Fineurop Soditic offre ad aziende e privati consulenze altamente qualificate in materia di

finanza straordinaria, con particolare riferimento a:

Mergers & Acquisitions Valutazioni d’azienda

Acquisition Finance Quotazioni in Borsa

Ristrutturazione del debito Procedure di insolvenza*

Principali attività di Fineurop Soditic

M&A

Finanza

Strutturata Quotazioni («I.P.O.»)

Corporate Valutazioni

Finance

Consulenza

*Art. 67/Art. 182-bis/Art. 161 Nuova legge fallimentare

5

29 Novembre 2013

1. Introduzione: Fineurop Soditic

Fineurop Soditic analizza dal 1999 le transazioni M&A riguardanti le aziende,

pubblicando dati e informazioni relativamente alle operazioni giudicate più interessanti in

una newsletter trimestrale.

Tale lavoro di analisi ha consentito lo sviluppo di una

banca dati che raccoglie i multipli di mercato delle

transazioni censite e che evidenzia l’andamento dei

prezzi nei principali settori industriali.

Fra le varie attività di marketing, Fineurop Soditic:

a) Organizza annualmente con KPMG e Class Editori il

premio “M&A Award” (quest’anno giunto alla nona

edizione) per la premiazione delle migliori

operazioni di fusione e acquisizione dell’anno; Co-

sponsor della manifestazione sono AIFI ed

Università Bocconi;

b) Tiene conferenze su temi specifici di economia e

finanza indirizzate ai propri clienti;

c) Tiene lezioni ed interventi presso le principali

Università e Scuole di specializzazione.

6

29 Novembre 2013

1. Introduzione: Fineurop Soditic

LEAGUE TABLE

La tabella mostra il posizionamento di Fineurop Soditic nella classifica dei migliori advisors

operanti sul mercato italiano per il primo semestre 2013, relativamente al numero di

operazioni chiuse nell’anno.

729 Novembre 2013

2. Le Operazioni di M&A

829 Novembre 2013

2. Le Operazioni di M&A

a) Introduzione

Le operazione di M&A appartengono alla categoria delle attività di finanza straordinaria.

Ogni operazione di M&A è un processo complesso e articolato che consta di più fasi:

• La definizione degli obiettivi strategici

("Cosa voglio comprare?" "Perché voglio vendere?")

• L’analisi economico-finanziaria

("Quanto può valere?")

• La strutturazione dell’operazione

("Come mi finanzio?")

• La negoziazione sul prezzo e sulle altre principali condizioni

("Quanto lo pago e in che modo?")

• La definizione del contratto di compravendita

("Che rischi voglio prendere?")

• L’analisi e le verifiche (“due diligence”)

("Che verifiche è necessario fare?")

• La firma del contratto e la girata delle azioni

929 Novembre 2013

2. Le Operazioni di M&A

b) I Soggetti coinvolti

Ogni operazione di M&A vede coinvolta una pluralità di soggetti, suddivisibili nelle

seguenti macro-categorie:

bI) Le parti direttamente coinvolte

bII) I consulenti

bIII) soggetti finanziatori

1029 Novembre 2013

2. Le Operazioni di M&A

bI) LE PARTI

Le “Parti” in un’operazione di M&A sono tipicamente:

Gli azionisti e i managers dell’azienda acquirente

Gli azionisti e i managers dell’azienda oggetto di cessione (“target”)

Le Parti costituiscono una presenza necessaria e sono gli attori decisivi dell’operazione di M&A.

In ciascuna situazione varia il numero e la tipologia delle persone coinvolte e si crea nell’ambito

degli azionisti e dei managers un gruppo selezionato e ristretto di “decision makers”.

Nelle acquisizioni di Gruppi o da parte di Gruppi, aumenta il numero di aziende/persone coinvolte,

con una maggior complessità del processo.

1129 Novembre 2013

2. Le Operazioni di M&A

bII) I CONSULENTI

Il numero e la eterogeneità dei temi da affrontare in un’operazione di M&A rende necessario il

coinvolgimento di un vasto numero di consulenti altamente specializzati (“advisors”)

suddivisibili nelle seguenti categorie:

Consulenti finanziari

Possono essere banche d’affari o singoli professionisti, quali per esempio i Dottori

Commercialisti.

Hanno tra i compiti essenziali quelli di segnalare e proporre l’operazione, di effettuare

l’analisi economica e finanziaria e di assistere le Parti nelle trattative.

Consulenti legali

hanno il compito di assistere le Parti nella negoziazione e nella redazione dei documenti

essenziali (lettera di intenti, contratto di compravendita, patti parasociali) e nella due

diligence legale.

1229 Novembre 2013

2. Le Operazioni di M&A

Consulenti di business:

Possono essere società di consulenza direzionale o anche singoli professionisti. Hanno il

compito – specie nelle operazioni portate avanti da fondi di private equity o finanziate

con un grande ricorso al capitale di debito – di dare un’indicazione professionale ed

indipendente sul settore dell’azienda acquisenda e sulle sue competenze distintive e

vantaggi competitivi.

Consulenti fiscali:

Devono analizzare e ottimizzare le implicazioni fiscali dell’operazione, evidenziandone

rischi e opportunità.

Consulenti ambientali:

Hanno il compito di individuare i rischi ambientali dell’operazione. Fondamentali in

alcuni settori (ad es.: chimica, energia).

I revisori:

Hanno il compito di analizzare e certificare i bilanci e di effettuare la due diligence

contabile (a volte anche per conto del venditore: Vendor’s Due Diligence).

1329 Novembre 2013

2. Le Operazioni di M&A

bIII) I FINANZIATORI

I soggetti finanziatori provvedono a fornire le risorse finanziarie che eccedono la disponibilità

di cassa immediata dell’azienda acquirente.

I soggetti finanziatori sono di varia natura e si possono dividere in due categorie:

• Gli istituti di credito

• Gli investitori finanziari istituzionali (fondi di private equity)

a) Le banche forniscono capitale di debito, tramite linee “ad hoc” di acquisition financing a

lungo termine, oppure si propongono quali collocatrici di strumenti di mercato (p.e.

bonds).

b) I fondi di private equity appartengono alla categoria dei finanziatori nelle operazioni di

M&A ma in quanto acquirenti di azioni (del target o dell’acquirente) sono da considerarsi

anche “Parti” a tutti gli effetti.

Tra i finanziatori sono da includersi i fondi di “mezzanino” che forniscono uno strumento

“ibrido” tra a) e b).

1429 Novembre 2013

2. Le Operazioni di M&A

c) Il Processo

Per via dell’articolazione in più fasi e della pluralità dei soggetti coinvolti a vario titolo, e della

natura dell’oggetto intermediato (l’azienda), l’operazione di M&A si presenta come un

processo estremamente complesso, “unico” e come tale difficilmente standardizzabile. La

preponderanza del “fattore umano” nelle varie fasi aggiunge imprevedibilità e alea agli esiti

del processo.

Tuttavia in ogni operazione di M&A è possibile individuare temi e caratteristiche comuni. Su

questi concentreremo la nostra attenzione nel prosieguo.

1529 Novembre 2013

2. Le Operazioni di M&A

La tabella della pagina seguente indica le fasi salienti e la possibile tempistica per la cessione di

un’azienda. Il caso esaminato consiste in una procedura di vendita (con meccanismo

d’“asta”) rivolta a un vasto numero di potenziali acquirenti.

Per il suo elevato grado di organizzazione e pre-definizione delle fasi il processo di asta ci

permette di individuare chiaramente e di “sezionare” le varie fasi e la loro sequenza temporale.

1629 Novembre 2013

“PROGETTO ALFA” - Descrizione fasi del processo e tempistica indicativa in una procedura di vendita

NOVEM BRE DICEM BRE GENNAIO

Settim Settim Settim Settim Settim Settim Settim Settim Settim Settim Settim Settim

1 2 3 4 1 2 3 4 1 2 3 4

KICK-OFF MEETING

REDAZIONE "INFORMATION MEMORANDUM"

DEFINIZIONE "PARTNER LIST"

CONTATTO CON I POTENZIALI ACQUIRENTI

SELEZIONATI

SOTTOSCRIZIONE ACCORDI DI RISERVATEZZA

CONSEGNA "INFORMATION MEMORANDA"

ANALISI PRELIMINARE

FEBBRAIO M ARZO APRILE

Settim Settim Settim Settim Settim Settim Settim Settim Settim Settim Settim Settim

1 2 3 4 1 2 3 4 1 2 3 4

RICEVIMENTO OFFERTE PRELIMINARI

SELEZIONE OFFERTE PRELIMINARI

MANAGEMENT PRESENTATIONS, VISITE IMPIANTI

DATA ROOM

RICEVIMENTO OFFERTE DEFINITIVE

SELEZIONE OFFERTA DEFINITIVA

PERIODO DI ESCLUSIVA CONCESSO ALL'ACQUIRENTE

CONFIRMATORY DUE DILIGENCE

NEGOZIAZIONE FINALE CONTRATTO

FIRMA DEL CONTRATTO DI COMPRAVENDITA

1729 Novembre 2013

2. Le Operazioni di M&A

I diversi eventi/fasi del processo possono essere descritti nei loro contenuti come segue:

EVENTO/FASE PROCESSO CONTENUTO

“Kick off” meeting Organizzazione e definizione di ruoli nel processo.

Avviene tra le Parti venditrici e i loro consulenti.

E’ successivo all’acquisizione dell’incarico dopo la

proposta fatta e la negoziazione delle condizioni.

Redazione information memorandum Preparazione documento di presentazione della

Società, con evidenziazione suoi punti di forza e

descrizione dei principali elementi economici e

finanziari.

Definizione “Partner list” Individuazione dei potenziali acquirenti, a livello

nazionale e internazionale (“Strategici” vs

“Finanziari”).

Contatto con i potenziali Verifica della propensione “acquisitive” dei potenziali

acquirenti acquirenti tramite un breve profilo informativo, molto

selezionati spesso “anonimo” (“blind profile” o “teaser”).

Sottoscrizione accordo di riservatezza Invio del documento di presentazione ai potenziali

e consegna information memorandum interessati.

1829 Novembre 2013

2. Le Operazioni di M&A

EVENTO/FASE PROCESSO CONTENUTO

Ricevimento offerte preliminari La parte venditrice e i loro consulenti ricevono

un’offerta preliminare e non vincolante dai

potenziali acquirenti interessati. L’offerta contiene

il prezzo e altre condizioni essenziali.

“Management presentations”, visite Costituiscono una parte della “due diligence” con

Impianti, Data Room informazioni aggiuntive e approfondimenti

rispetto all’information memorandum.

Ricevimento offerte definitive/vincolanti La parte venditrice e i loro consulenti ricevono

un’offerta definitiva da parte dei potenziali

interessati con un “mark-up” del contratto

proposto in data-room e l’evidenziazione delle

risorse finanziarie disponibili e/o fornite dai

finanziatori.

“Confirmatory” Due Diligence Fase finale della “due diligence”.

1929 Novembre 2013

2. Le Operazioni di M&A

EVENTO/FASE PROCESSO CONTENUTO

Negoziazione finale contratto di Discussione finale sul contratto e trattativa sulle

compravendita questioni rimaste aperte.

Tale fase avviene spesso (ma non sempre) in un

regime di esclusiva a favore dell’acquirente.

Signing Firma del contratto di compravendita.

Ottenimento autorizzazioni Ad esempio ricezione del nulla-osta da parte

“Autorità” esterne dell’Autorità Antitrust.

Closing Girata delle azioni e pagamento del prezzo.

2029 Novembre 2013

2. Le Operazioni di M&A

d) Le strategie di Vendita

Nelle pagine precedenti abbiamo visto le diverse fasi di una procedura di vendita secondo il

meccanismo di un’asta.

Qui di seguito analizzeremo brevemente diverse strategie di vendita indicando la più adatta

nelle diverse situazioni.

La strategia di vendita deve avere come obiettivo quello di massimizzare il prezzo di cessione,

di contenere i tempi del processo e di individuare l’acquirente che offra importanti requisiti

qualitativi (quali la continuità e sviluppo della società).

Per comodità di analisi possiamo distinguere le strategie di vendita in:

a) Organizzazione di un’asta

b) Trattative contemporanee con più acquirenti (“negotiated sale”)

c) “Pre-emptive bid”: trattativa con un solo acquirente che anticipa gli altri possibili bidders.

2129 Novembre 2013

2. Le Operazioni di M&A

Le procedure d’Asta

Definizione Vantaggi Svantaggi Consigliata quando

Organizzazione di una • creazione di un intenso • Bassissimo grado di • L’azienda oggetto di

vendita con regole pre- “bidding”. riservatezza. vendita ha un ampio

definite. Il processo è numero di potenziali

aperto a un vasto numero • Trasparenza, grazie compratori industriali

di potenziali acquirenti alla fissazione di e/o

(molto elevato nella regole scritte pre- • Se “current trading” • Ha una certa dimensione

versione “broad”, meno definite. (ossia i risultati ed è redditizia in modo

nella variante “limited dell’anno in corso) è da poter attrarre anche

auction”). • Tempistica “imposta” debole il processo fondi di private equity

all’acquirente, con il diviene difficile da

e/o

rispetto di fasi e gestire

scadenze. • L’azienda oggetto di

vendita è un’azienda

• Se l’esito è negativo pubblica oppure in

danni all’immagine e situazione di procedura

necessità di ritirare concorsuale: sussiste

l’azienda dal mercato perciò la necessità di

per un certo periodo. “trasparenza” e “pari

trattamento” dei

potenziali acquirenti.

2229 Novembre 2013

2. Le Operazioni di M&A

Negotiated sale

Definizione Vantaggi Svantaggi Consigliata quando

Trattativa con un • Buon grado di • Talvolta la “rosa” La selezione dei potenziali

ristretto numero di riservatezza. predefinita degli acquirenti acquirenti è facilitata da

potenziali acquirenti è incompleta. chiari criteri settoriali,

• Maggior possibilità di

con un numero ridotto • Offerte spesso non hanno strategici e dimensionali e

considerare gli aspetti

di regole prestabilite e una base omogenea e non la “short list” racchiude in

qualitativi della proposta

con un approccio sono facilmente maniera esaustiva

dell’acquirente

differenziato per ogni confrontabili. l’universo dei potenziali

singolo acquirente • Processo “reversibile”. compratori.

Si può in corso d’opera

adottare un’altra strategia

di vendita.

• Elevata flessibilità. Con i

vari acquirenti si può

seguire un approccio

diverso e ”su misura” (ad

esempio nella gestione

delle informazioni, visite

agli impianti, incontri con

il management)

2329 Novembre 2013

2. Le Operazioni di M&A

Pre-emptive bid

Definizione Vantaggi Svantaggi Consigliata quando

Trattativa con un solo • Massima • Difficile la • Vi è un acquirente logico,

acquirente che riservatezza. valutazione che si profila chiaramente

anticipa e “spiazza” dell’offerta in rispetto agli altri

tutti gli altri. Spesso • Processo quanto mancano (concorrente principale,

l’offerta arriva non “reversibile”, riscontri e oppure importante fornitore

sollecitata. l’azienda non viene “benchmarks” o cliente, oppure azienda

“messa sul mercato”. forniti da altri già presente nel capitale).

Si può facilmente potenziali

“passare” ad un’altra acquirenti. • L’offerta “non sollecitata”

strategia di vendita presenta prezzo e

condizioni notevolmente

migliori rispetto alle medie

delle “recorded

transactions”.

2429 Novembre 2013

2. Le Operazioni di M&A

Per concludere, esamineremo oggi alcune tipologie di acquisizione suddividendo le

operazioni in:

Acquisizioni “totalitarie”

Acquisizioni di maggioranza

Acquisizioni di minoranza

Joint-venture paritetiche (50-50%)

2529 Novembre 2013

2. Le Operazioni di M&A

Le acquisizioni totalitarie

Vantaggi Svantaggi Scenari tipici

• Possibilità di completa • Manca condivisione rischio • L’acquirente è presente o conosce

integrazione del target imprenditoriale. In alcuni bene il settore del target e ha totale

industriale, societaria, casi (ad es. acquisendo da fiducia nella capacità di

organizzativa. azienda famigliare ma gestire/supervisionare il target.

anche da azienda

• Massimizzazione delle sinergie fortemente • Prospettiva di sinergie elevate (ad

in capo all’acquirente. managerializzata con es. maggiori ricavi, minore

dirigenti nel capitale) vi incidenza costi generali, risparmi

può essere nel medio e per eliminazione duplicazioni)

lungo periodo un grande scaturenti da totale integrazione.

problema di continuità e un

rischio di “svuotamento”. • L’azienda target è quotata e si vuole

procedere al delisting.

2629 Novembre 2013

2. Le Operazioni di M&A

Le acquisizioni di maggioranza

Vantaggi Svantaggi Scenari tipici

• Condivisione rischio • Integrazione solo parziale, • L’acquirente non possiede da solo

imprenditoriale (con mancata ottimizzazione tutte le competenze manageriali e

imprenditore o manager). alcuni aspetti societari e la forza imprenditoriale per la

organizzativi. gestione della società.

• Riduzione stanziamento

necessario rispetto a ipotesi • “Dispersione” sinergie su • Non tutte le azioni della società

totalitaria. azionisti di minoranza. target sono disponibili per

l’acquisizione.

• Possibilità di collegare valore

quote residue a performances • L’acquirente vuole ridurre

future. esborso immediato.

• L’acquirente è un fondo di private

equity in un’operazione di

Management Buy Out

(importanza del reinvestimento).

2729 Novembre 2013

2. Le Operazioni di M&A

Le acquisizioni di minoranza

Vantaggi Svantaggi Scenari tipici

• Riduzione esborso a • Partecipazione con grado di • L’acquirente industriale desidera

fronte di “finestra” di liquidità (possibilità di creare/rafforzare commitment con

opportunità (tecnologica, smobilizzo) inferiore. azienda cliente o fornitrice,

commerciale, finanziaria) oppure costituirsi una “finestra”

• Rischio di ridotta “visibilità” e su nuove tecnologie o nuovi

• Ridotto impegno scarso controllo sulla gestione. mercati.

manageriale e

organizzativo. • Ridotte sinergie (soprattutto • Fondo di private equity acquista

per quanto riguarda riduzione quota in un’ottica di development

costi, ecc.) capital o di replacement capital

• Holding o imprenditore

acquisiscono quota per

diversificazione portafoglio e

ricerca di un flusso di dividendi.

2829 Novembre 2013

2. Le Operazioni di M&A

Le joint venture paritetiche

Vantaggi Svantaggi Scenario tipico

• Partnership equilibrata: il • Governance complessa. • Due aziende fortemente

progetto viene sviluppato complementari e con “provenienze”

congiuntamente • Rischio di stallo decisionale. diverse (geografiche, di settore)

creano un’entità comune.

• Terreno ideale per la

ricerca di

complementarietà.

2929 Novembre 2013

3. Casi particolari di M&A:

Concordati preventivi e procedure di insolvenza

3029 Novembre 2013

3. Casi particolari di M&A

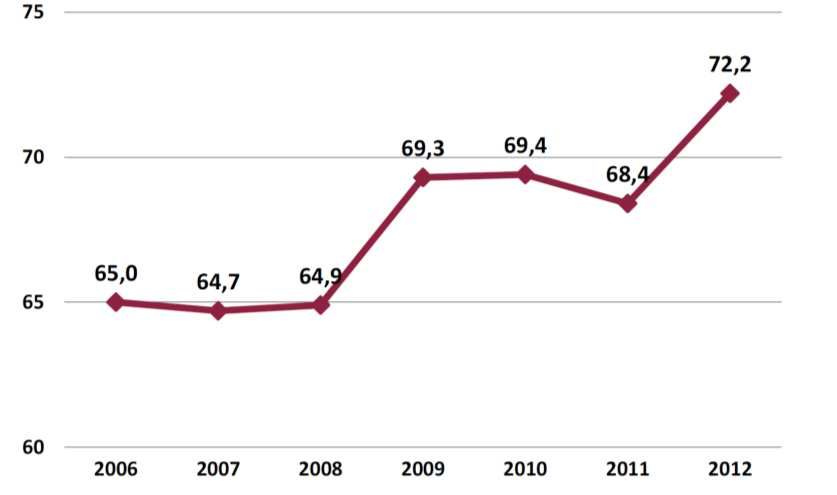

Il peso crescente delle operazioni di turnaround

Indice di insolvenza Italia

La recessione ha prodotto, negli ultimi

anni, un notevole innalzamento del

livello di fragilità delle imprese

italiane.

L’indice di insolvenza fornisce una

misura predittiva del rischio medio di

insolvenza delle imprese italiane in

una scala da 0 a 100. Fonte: Cerved Group, il rischio di insolvenza delle imprese italiane,

Novembre 2012

Dal 2006 al 2012, l’indice evidenzia tre fasi omogenee: nel 2006-2008 si è attestato

intorno a 65, nel triennio 2009-2011 si è attestato intorno a 69, mentre dal 2012 l’indice

ha registrato un ulteriore incremento fino al valore di circa 72 (+4% sul 2011).

3129 Novembre 2013

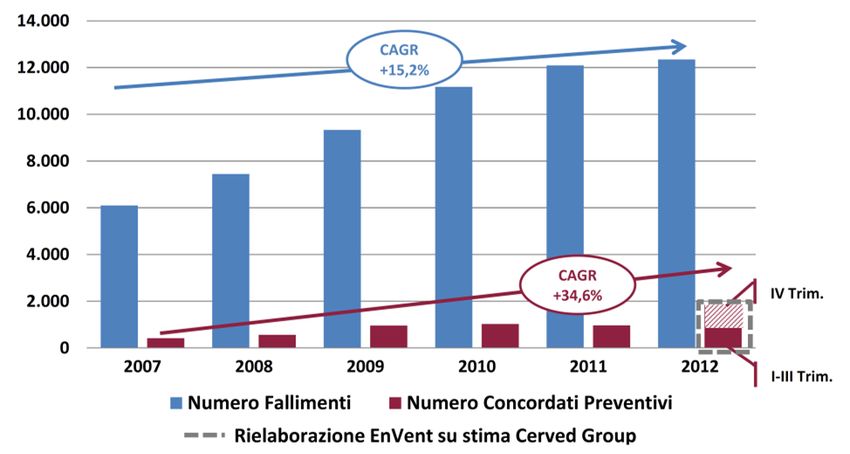

3. Casi particolari di M&A

Il peso crescente delle operazioni di turnaround

Procedure di Fallimento vs Concordato Preventivo in Italia Il numero di fallimenti è cresciuto in media

di oltre il 15% annuo dal 2007 al 2012

(nuove procedure di fallimento aperte: oltre

12.300) ed anche i ricorsi alla procedura di

concordato preventivo (CAGR 30% circa

nel periodo), con un deciso incremento a

partire dal IV trimestre 2012 (introduzione

del "Concordato con riserva"),

raggiungendo un numero stimato di circa

Fonte: Rielaborazioni EnVent su dati Cerved Group, Osservatorio sui

1.800 ricorsi nel 2012.

fallimenti, procedure e chiusure di imprese, Febbraio 2013 e precedenti. Nel I trimestre 2013 il trend è stato di

ulteriore crescita.

I casi di fallimento e concordato preventivo (che comportano l’acquisizione di

business/aziende a valori di liquidazione e non di mercato) rappresentano esempi tipici di

aperture di procedure di insolvenza (relative ad aziende in crisi) che comportano un write –

off per i precedenti proprietari ed un’opportunità di turnaround per i nuovi investitori.

Fonte: Sole 24 Ore 3229 Novembre 2013

3. Casi particolari di M&A

Procedura stragiudiziale Procedure giudiziali

Piani di risanamento Accordo di ristrutturazione Pre - Concordato Concordato Preventivo

Articolo 67 (L.F.) debito Art. 182 bis (L.F.) Art. 161 comma 6 (L. F.) Art. 160 (Legge fallimentare)

Situazione tipica

Situazione di crisi leggera Situazione di tensione Situazioni di crisi conclamate, ma sviluppo incerto. Crisi effettiva

Assenza di crisi di liquidità finanziaria moderata Possibilità di scegliere, entro i termini previsti, tra: Problemi di liquidità

immediata Si prevede un problema di Concordato in continuità Oltre allo stralcio e

Presenza di asset cedibili o da liquidità nel breve medio riscadenziamento del debito è

termine Concordato con cessione dei beni

dare in garanzia in cambio di necessario che venga

concessioni sul debito (on E’ necessario lo stralcio o Accordo di ristrutturazione del debito legalmente riconosciuta la

arm’s length basis) il riscadenziamento del discontinuità con il passato per

debito proteggere la continuità

aziendale

Perizia da parte di un esperto Perizia da parte di un Deposito della domanda, corredata dei bilanci degli Perizia da parte di un esperto

indipendente (iscritto all’albo esperto indipendente ultimi 3 esercizi indipendente relativa alla

dei revisori contabili) che Deposito ulteriore documentaz. (piano e proposta di veridicità dei dati aziendali

Voto favorevole di

Requisiti

certifichi la fattibilità e almeno il 60% dei concordato oppure accordi di ristrutturaz. e piano Voto favorevole di almeno il

ragionevolezza del piano di creditori sottostante) entro 60-120gg (eventualmente prorogabili 50% dei creditori (inclusi

ristrutturazione finanziaria e di altri 60 gg) fornitori, dipendenti, erario, etc.)

Necessaria l’omologa da

operativa (piano di

parte del tribunale Autorizzazione a compiere atti di ordinaria amministraz. Nel caso di diverse classi di

risanamento)

competente e atti urgenti di straordinaria amministraz. previa creditori è necessario il voto

autorizz del tribunale favorevole in ciascuna classe

Blocco azioni cautelari ed esecutive Formale approvazione del

Obblighi informativi periodici fino alla presentazione del tribunale e del CdA della

Piano società

Protezione da azioni Con il deposito dell’istanza di pre-concordato il Protezione da azioni

Riduce le possibilità di azione

revocatorie Tribunale può (a fronte di una pre-attestazione revocatorie

Benefici

revocatorie

dell’esperto, autorizzare l’imprenditore a:

Maggior protezione per eventuali Il voto favorevole dei Blocco delle azioni esecutive

creditori può essere Contrarre finanziamenti (prededucibili)

investitori Mitigazione delle

incoraggiato dal Concedere pegno o ipoteca a garanzia di tali

Facilmente e rapidamente responsabilità penali

tribunale finanziamenti

implementabile

Pagare crediti anteriori per prestazioni di beni e servizi.

Il crescente ricorso alle operazioni di turnaround è agevolato dalle procedure stra-giudiziali e giudiziali di cui alla nuova legge

fallimentare (d.l. 14 Marzo 2005 n.35 convertito, con modifiche, nella legge del 14 maggio 2005 n.80), così come modificata

ai sensi del d.l. 22 giugno 2012, n.83, convertito dalla legge 134/2012 "Decreto Sviluppo".

3329 Novembre 2013

3. Casi particolari di M&A

Concordati preventivi e procedure di insolvenza

Il Decreto Sviluppo n. 83 di giugno 2012, convertito con la legge 7 agosto 2012 n. 134, ha introdotto alcune

importanti novità in merito alla gestione della crisi d’impresa e in particolare del concordato preventivo

volendone accentuare le caratteristiche di flessibilità ed efficacia.

La ratio sottostante è di incentivare l’emersione dello stato di crisi, proteggere l’attività di impresa e

preservarne il valore.

In sintesi fra gli interventi di maggior rilievo ci sono:

(i) concordato con riserva: la nuova formulazione prevede la possibilità di presentare al Tribunale una

domanda di concordato preventivo, con accesso ai relativi benefici e protezioni del patrimonio del

debitore da azioni cautelari o esecutive, con la riserva di presentare entro il termine assegnato dal

giudice (60-120 giorni) la Proposta di Concordato o, in alternativa, la domanda di omologazione ex art.

bis L.F.,

(ii) termini di pagamento dei creditori scaduti: nell’ambito dell’articolo 182 bis L.F., il pagamento dei

creditori estranei all’accordo deve essere effettuato: per i debiti scaduti alla data di omologa, entro 120gg

dalla stessa, per i debiti non scaduti, entro 120gg dalla scadenza originaria,

(iii) concordato in continuità: il nuovo articolo 186 bis L.F. introduce il nuovo istituto che ricorre quando il

Piano di Concordato preveda la prosecuzione dell’attività di impresa, o la cessione dell’azienda in

esercizio. In questo caso il Piano ex art. 161 bis L.F. deve contenere un’analitica indicazione dei costi e

dei ricavi attesi dal proseguimento dell’attività aziendale, delle risorse finanziarie necessarie e delle

relative modalità di copertura. L’Esperto deve attestare che la prosecuzione dell’attività sia funzionale al

miglior soddisfacimento dei creditori.

3429 Novembre 2013

3. Casi particolari di M&A

"Il caso Pack"

I motivi del dissesto conseguente ad una acquisizione

Prezzo pagato per l’acquisizione: troppo alto

Leva finanziaria: troppo elevata

Fonti di finanziamento sbilanciate (troppo “breve termine”/poca “finanza strutturata”)

Errori di due-diligence (per esempio sopravvalutazione magazzino)

Errori di management

Motivi di mercato

3529 Novembre 2013

3. Casi particolari di M&A

"Il caso Pack" TEMPO

I passi dell’intervento di Fineurop Soditic:

a) Acquisizione dell’incarico di assistenza finanziaria per conto dell’azionista; W0

b) Presentazione della “diagnosi” e delle relative modalità di intervento: ricorso al Concordato

W2

Preventivo e ricerca “cavaliere bianco” (p. es. fondi di “turnaround”: Orlando, Atlantis e pochi

altri);

W3

c) Insediamento del team di lavoro per la presentazione del ricorso e l’attività di M&A;

d) Conclusioni propedeutiche alla presentazione del ricorso: percentuali di stralcio dei crediti W5

(privilegiati e chirografi);

e) Presentazione proposte di affitto e acquisto del business da parte dei possibili “cavalieri W7

bianchi”;

f) Sottoscrizione contratto di affitto e impegno all’acquisto del business e presentazione del ricorso W8

al Concordato Preventivo.

In seguito: accettazione del ricorso da parte del Tribunale, convocazione Assemblea dei creditori, da 6 mesi

ad 1 anno

Omologa del concordato, compravendita del business, ripresa della redditività, successiva

cessione

3629 Novembre 2013

4. Elementi di valutazione d’azienda

3729 Novembre 2013

4. Elementi di valutazione d’azienda

Differenze tra valori e prezzi

Prezzo Rappresenta l’incontro fra domanda ed offerta

Riflette motivazioni, forza contrattuale e opportunità

strategiche delle controparti (per es. le sinergie)

Il Prezzo ha come presupposto il Valore:

Esprime la considerazione di una realtà economica in

Valore normali condizioni di mercato

E’ indipendente da natura, forza contrattuale e

interessi delle controparti

La sua stima viene effettuata attraverso il ricorso a diverse metodologie di valutazione.

3829 Novembre 2013

4. Elementi di valutazione d’azienda

Differenze tra prezzi di acquirenti “industriali” e “finanziari”

Industriali Operatori che agiscono guidati da interessi ed

opportunità di tipo esclusivamente strategico alla ricerca

di sinergie con le società target, secondo l’approccio

aziendalistico: “Prodotto-Mercato-Tecnologia”.

Finanziari Operatori che agiscono con un’ottica di tipo

esclusivamente finanziario (operazioni “a leva”, senza

sinergie di gruppo), e quindi in funzione della possibile

plusvalenza da conseguire in seguito alla “way out”, il

cui parametro di valutazione è solitamente espresso dal

c.d. “I.R.R.” (Internal Rate of Return) o del c.d. “Times

Money”.

Dal 2005 al 2008 i vantaggi della leva finanziaria (forte ricorso al debito per

acquisizioni) erano superiori alle stime delle sinergie industriali. Dalla fine

del 2008 il peso si è rovesciato.

3929 Novembre 2013

4. Elementi di valutazione d’azienda

Semplici

Patrimoniali

Analitiche Complessi (con stima degli “Intangibles”)

Misti Classici

(Reddituali-Patrimoniali)

Finanziari : (EVA™)

Reddituali

Potenziali DCF (levered o unlevered)

Finanziari

APV (per LBOs) : Free Cash Flows (senza

imposizione fiscale figurativa) attualizzati al

costo Ke, cui si somma anno per anno il

valore dello scudo fiscale.

Multipli di Borsa

Di mercato

Multipli di Transazioni comparabili (“Recorded Transactions”)

4029 Novembre 2013

4. Elementi di valutazione d’azienda

Il metodo dei multipli di mercato

E’ un metodo di valutazione “relativo”, contrapposto a quelli “assoluti” (o

“intrinseci”), analitici o potenziali.

E’ un metodo basato su dati e risultanze “di mercato”.

Negli ultimi anni ha registrato, anche in Italia, una crescente diffusione.

In relazione al metodo in esame, verranno dati di seguito alcuni cenni con

particolare riferimento a:

• Le differenze fra multipli “di Borsa” e multipli di “transazioni comparabili”;

• Le principali categorie di multipli;

• I motivi della crescente diffusione, e alcune considerazioni per un corretto utilizzo

del metodo;

• La costruzione di una database di multipli completa e affidabile.

4129 Novembre 2013

4. Elementi di valutazione d’azienda

a) Multipli di Borsa vs. Multipli di Transazioni Comparabili

DEAL PRICES ≠ STOCK PRICES

Multipli di “Recorded Transactions” Multipli di Società Quotate

Prezzo di riferimento Prezzo della transazione Quotazione di Borsa

(“deal price”) (“stock price”)

Oggetto della transazione Intero capitale economico Azioni di minoranza

Ramo d’azienda (“frazioni” di capitale)

Quote di minoranza/maggioranza

Società “di riferimento” Non quotata Quotata

Quotata

4229 Novembre 2013

4. Elementi di valutazione d’azienda

b-1) Le principali categorie di multipli

I multipli possono essere divisi in due categorie, a seconda della grandezza indicata al numeratore:

• “Equity side”: determinano il valore del capitale azionario della società – “Equity Value”;

• “Asset side”: determinano il valore delle attività della società – “Enterprise Value”.

Per arrivare all’Equity Value è quindi necessario prendere in considerazione la PFN della società.

I principali multipli “Equity side” sono:

• P/E (rapporto Price/Earnings): l’utile netto è la variabile chiave. Diffusissimo, soprattutto per

le società quotate e per le società di servizi.

• P/BV (rapporto Price/Book Value): il denominatore è costituito dal patrimonio netto indicato in

bilancio. Utilizzato (ma forse meno spesso che in passato) per le transazioni nei settori bancario

e immobiliare.

4329 Novembre 2013

4. Elementi di valutazione d’azienda

b-2) Le principali categorie di multipli

Nella prassi, sia in Italia che all’Estero, il metodo dei multipli, specie in relazione ai multipli di

transazioni comparabili, viene più frequentemente applicato con il ricorso a multipli “Asset side”.

Più in dettaglio, i multipli “Asset side” più frequentemente utilizzati sono:

• EV/Sales (Enterprise Value / Fatturato): viene più spesso utilizzato in settori nei quali il

fatturato, la “massa critica” e la quota di mercato sono variabili chiave (ad es. l’alimentare e

il farmaceutico). Ha il grande difetto di non rappresentare le performances reddituali delle

società.

• EV/EBITDA (Enterprise Value / Margine Operativo Lordo) e EV/EBIT (Enterprise Value /

Reddito Operativo): hanno il pregio di incorporare informazioni chiave sui margini

dell’azienda e nello stesso tempo di neutralizzare in tutto o in parte le politiche finanziarie, di

bilancio e le politiche fiscali. Sono nel comparto industriale di fatto i multipli più utilizzati.

4429 Novembre 2013

4. Elementi di valutazione d’azienda

b-3) Alcune considerazioni per un corretto utilizzo

• Poiché sia EBITDA che l’EBIT possono anche essere inficiati da componenti straordinarie e

non ricorrenti (per es.: costi di start-up di una nuova divisione o filiale all’estero, svalutazioni

straordinarie di crediti, magazzino o attività fisse, ecc.), particolare attenzione deve essere

posta alle logiche di “normalizzazione” dei dati contabili.

• Non tutte le aziende possono essere valutate con questo metodo: come valutare infatti le

aziende in perdita (a livello di risultato netto, o anche di margini reddituali intermedi)?

• I multipli di mercato non incorporano il valore di eventuali “surplus assets”, quali per

esempio gli immobili civili di proprietà, o di eventuali “tax shields”, che devono essere quindi

valutati separatamente.

4529 Novembre 2013

4. Elementi di valutazione d’azienda

b-4) Alcune considerazioni per un corretto utilizzo

Recorded Transactions:

• Normalizzazione dei dati per tenere conto di:

-Eventuali operazioni “stock – for – stock” (valutazioni comparate ≠ da valutazioni

assolute)

-Eventuali componenti di prezzo differito e subordinato (“Earn – Outs, legato al

raggiungimento di risultati futuri)

Multipli di Borsa

• Fattori di rettifica:

-“sconto” dimensionale

-“sconto” di liquidità (l’oggetto di valutazione è un asset illiquido)

-“premio” di controllo (multipli di Borsa si riferiscono a pacchetti di minoranza, che

tipicamente non partecipano alla “governance”)

4629 Novembre 2013

4. Elementi di valutazione d’azienda

c-1) I principali fattori della sua diffusione

Rapidità di applicazione. Per es. : [Valore azioni = ( Ebitda * multiplo ) – PFN];

Semplicità di comprensione delle logiche sottostanti;

Possibilità di “costruire” benchmark di settore;

Facilità di determinazione di quote di prezzo differito (per es. in caso di “earn-

outs” o di opzioni “call” e “put”).

4729 Novembre 2013

4. Elementi di valutazione d’azienda

La costruzione di una database sui multipli di “recorded transactions”

• L’esistenza di una database completa e affidabile è condizione essenziale per poter

validamente utilizzare il metodo dei multipli.

• Non ci sono particolari problemi nella ricerca di multipli di società quotate, grazie

all’abbondanza delle informazioni disponibili, anche via internet.

• Diventa invece spesso difficile poter correttamente utilizzare il metodo nella sua versione dei

multipli di transazioni comparabili.

• In Italia infatti la stragrande maggioranza delle società non è quotata, e vi è una scarsa

disponibilità di dati sulle operazioni. Inoltre, le database internazionali coprono il mercato

italiano con molte lacune, e le operazioni, in grandissima parte, rimangono con termini

economici undisclosed con multipli non correttamente calcolati.

• Per operare efficacemente, Fineurop Soditic ha quindi deciso di “monitorare” in proprio il

mercato, in modo da costruire una database autonoma, con un grande sforzo di raccolta e

verifica dati (presso le parti acquirenti e venditrici, gli advisors, i finanziatori).

4829 Novembre 2013

4. Elementi di valutazione d’azienda

d) Multipli medi e trends

Media multipli nel mercato italiano 2002 – 2013*

1,8x 1,7x

1,6x 1,6x

1,6x

1,4x 1,4x

1,4x 1,3x

1,2x 1,2x 1,2x 1,2x Media 1,3x

1,2x 1,1x

1,0x

1,0x

PE + Strategic 0,8x

EV/S ales EV/Ebitda EV/Sales

bu ye rs

0,6x

Media 2002 1,2x 7,8x

Media 2003 1,1x 6,8x 0,4x

Media 2004 1,0x 6,8x 0,2x

Media 2005 1,2x 7,6x

0,0x

Media 2006 1,6x 7,7x

Media Media Media Media Media Media Media Media Media Media Media Media

Media 2007 1,4x 8,2x 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013*

Media 2008 1,3x 7,6x 9,0x 7,5x

8,2x 8,1x

Media 2009 1,2x 7,3x 7,8x 7,6x 7,7x 7,6x 7,6x

8,0x 7,3x 7,3x

Media 2010 1,4x 7,0x 7,0x

6,8x 6,8x

Media 7,5x

Media 2011 1,6x 7,6x 7,0x

Media 2012 1,2x 7,3x 6,0x

Media 2013* 1,7x 8,1x

5,0x

*aggiornato a Ottobre 2013

4,0x EV/EBITDA

3,0x

2,0x

1,0x

0,0x

Media Media Media Media Media Media Media Media Media Media Media Media

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013*

Fonte: Elaborazione Fineurop Soditic 4929 Novembre 2013

4. Elementi di valutazione d’azienda

d) Multipli medi e trends

Media multipli EV/EBITDA nel mercato italiano del PE 2002 – 2013*

Mbo e 9,0x

EV/EBIT DA Minoranze

Maggior. 7,8x

8,0x 7,3x

7,3x 7,2x 7,0x

Media 2002 6,1x 6,7x 6,9x 6,9x 6,7x

7,0x Media 6,8x

Media 2003 5,9x 6,3x 6,1x 6,1x

5,9x 5,8x

Media 2004 7,3x 6,3x 6,0x

Media 2005 6,9x 6,5x

5,0x

Media 2006 7,2x 6,5x

Media 2007 7,8x 7,9x 4,0x EV/EBITDA

Media 2008 5,8x 8,2x 3,0x

Media 2009 6,1x 6,0x

Media 2010 7,0x 5,7x 2,0x

Media 2011 6,9x 6,9x 1,0x

Media 2012 6,7x 6,1x

0,0x

Media 2013* 7,3x 7,6x

Media Media Media Media Media Media Media Media Media Media Media Media

*Aggiornato a Ottobre 2013

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013* 7,5x

In alcuni anni specifici (2003 e 9,0x

8,2x

7,9x

7,6x

2008) i multipli delle minoranze 8,0x

6,9x

7,0x 6,7x 6,5x 6,5x

6,3x 6,3x

più alti di quelli delle 6,0x 5,7x

6,1x Media 6,7x

6,0x

maggioranze: in momenti di 5,0x

crisi l’investimento in 4,0x EV/EBITDA

minoranza è preferito perché 3,0x

giudicato meno rischioso (meno 2,0x

leva finanziaria, continuità del 1,0x

0,0x

management etc.), per cui i Media Media Media Media Media Media Media Media Media Media Media Media

prezzi "relativi" salgono. 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013*

Fonte: Elaborazione Fineurop Soditic 5029 Novembre 2013

5. Il mercato del M&A in Italia e nel mondo

5129 Novembre 2013

5. Il mercato del M&A

Nelle pagine seguenti viene illustrato l’andamento del mercato del M&A in Italia e

all’estero nel periodo 1999 – 2013 (1H), con particolare attenzione ai seguenti aspetti:

Analisi in volume

Trend di mercato

Analisi in valore

Operazioni “domestic” vs. “cross-border”

5229 Novembre 2013

5. Il mercato del M&A nel mondo

2009-2013 9M: stabilità nei mercati mondiali dell’M&A

Mercato M&A Mondiale 2000-2013 9M

10.000 50.000

45.040

42.480 42.085 42.455 45.000

39.950 41.156

8.000 40.000

Numero di operazioni

Effetto Leva Finanziaria /

Ruolo Fondi Private Equity Fallimento Lehman 35.000

Valore in $ mld

Bolla Internet Brothers e relativa crisi

6.000 30.000

4.737

Crisi “Twin Towers”

26.194

25.000

3.961

4.000 3.263 3.280 20.000

2.865 2.788 2.700 2.780 2.730

2.726 15.000

2.002 2.020

1.698

2.000 1.267 1.401 10.000

5.000

- -

Value in $ bn

N° di operazioni

Fonte: Dealogic analysis

5329 Novembre 2013

5. Il mercato del M&A nel mondo: cenni sul 2013

Cenni sul 2013:

L’attività di M&A nel 2013 è iniziata con una riduzione nel volume di operazioni. Da inizio gennaio a

fine giugno 2013 sono state infatti annunciate operazioni di M&A per un valore di $1.180 miliardi, in

calo del 5% rispetto allo stesso periodo dell’anno precedente ($ 1.240 miliardi).

Nei primi 9 mesi del 2013 il controvalore dell’attività di M&A è aumentato del 13% rispetto allo stesso

periodo del 2012, attestandosi a $2.020 miliardi. Nonostante ciò il volume totale delle transazioni ha

registrato una riduzione significativa (circa 20%) rispetto all’anno precedente, con un numero di

operazioni pari a 26.194.

In particolare ricordiamo che il 4Q 2012 ha raggiunto livelli elevati di attività, registrando un

quadrimestre record dal 2004 con un volume delle transazioni di $908.6bn (nel 2004 era $1.03tr).

Da notare il ritorno delle operazioni di valore superiore a $10 miliardi, i cosiddetti "megadeals".

Nel primo semestre 2013 sono aumentate del 60% rispetto allo stesso periodo del 2012 e rappresentano

il 19% circa del totale operazioni di M&A, il più alto valore registrato dal primo semestre 2009 (28%).

Le operazioni di grossa entità hanno riguardato i settori chimico/farmaceutico, ITC & Media e

Alimentare: spin off di AbbVie da Abbott Laboratories per $64 miliardi; acquisizione di Heinz da parte

di Berkshire e 3G Capital per $27 miliardi; offerta di Liberty Global sulla britannica Virgin Media per

$25 miliardi e l’offerta di Michael Dell e Silver Lake su Dell per $ 21 miliardi.

5429 Novembre 2013

5. Il mercato del M&A nel mondo

Lo scenario mondiale nel 2013

Operazioni di M&A annunciate: la “top 10”

DATA SOCIETA' PAESE SOCIETA' ATTIVITA' PAESE QUOTA VALORE

BIDDER TARGET IN $ M LD

set-13 * Verizon Communications Inc USA Verizon W ireless Inc (45%) ICT USA 45% 130,0

gen-13 Azionisti attuali USA AbbVie Inc healthcare USA controllo 64,0

feb-13 Berkshire Hathaway Inc USA HJ Heinz Co food USA controllo 27,5

3G Capital Inc

feb-13 Liberty Global Inc USA Virgin Media Inc media UK controllo 25,1

ago-13 * America Movil SAB de CV Mex Koninklijke KPN NV ICT NL 70% 22,7

feb-13 * Silver Lake Management LLC USA Dell Inc (bid N.1) ICT USA 85% 21,1

(MBO)

lug-13 * Omnicom Group Inc USA Publicis Groupe SA agenzia Fra 87% 18,5

pubblicitaria

feb-13 Comcast Corp USA NBCUniversal Media LLC and Media USA controllo 18,1

properties in NY & NJ

apr-13 * Thermo Fisher Scientific USA Life Technologies Corp biotechnology USA controllo 15,7

mag-13 Azionisti attuali USA Zoetis Inc pharma & USA 80% 14,7

chemical

* pending

Fonte: Dealogic analysis

5529 Novembre 2013

5. Il mercato del M&A nel mondo

2012: ripartizione settoriale e per area geografica delle operazioni di M&A

Nel primo semestre del 2013 le operazioni cross border

hanno rappresentato il 28% delle operazioni totali (il +

basso dal 2004), totalizzando un volume di $ 564.2bn.

Le operazioni di M&A con target USA sono cresciute

del 37% ($853.7bn) in contrasto con il trend globale che

mostra una contrazione anche a livello di volumi.

Le acquisizioni da parte di investitori finanziari sono

cresciute del 26%, nonostante una flessione del numero

di operazioni sullo stesso periodo 2012.

Fonte: Dealogic analysis

5629 Novembre 2013

5. Il mercato del M&A in Italia

a) Trend del mercato italiano dell’M&A

Effetto crescita Borse Mondiali,

grandi Operazioni (OPA Telecom),

bolla Internet Mercato M&A in Italia 1999 - 2013 (9M)

150 Effetto riorganizzazione 900

Effetto ricorso alla leva

780 grandi gruppi: Olivetti-

Numero di operazioni

finanziaria, forte sviluppo

125 691 Telecom, Autostrade, Seat

Valore (€ miliardi)

del private equity

100 605 495 600

453 457 467 459 447

75 417 417

69 329 340

50 197 279 237 300

25 135 118 57 48 96 29 120 100 148 56

34 20 28 26 19

0 0

Mercato caratterizzato solo da operazioni Effetto del ritorno di mega-deals come Fallimento Lehman Brothers N° di operazioni in crescita, ma

medio-piccole (Max: quotazione Terna per Telecom-TIM, Unicredit – HVB e Wind e relativa crisi di mercato dimensioni medie in calo: 173€

circa € 2 mld). mln (2009); 67€ mln (2012)

• Nei primi 9 mesi del 2013 il controvalore del mercato italiano dell’M&A ha registrato segnali di ripresa, con

€18,5 mld rispetto ai 9,4 dello stesso periodo nel 2012. Il numero delle transazioni è invece calato del 5,5%

circa, registrando 237 operazioni contro le 251 del 2012.

• Nel 2012 il mercato italiano ha pesato meno dell’1% del mercato mondiale (26€ mld su 2,730$ mld) e lo

stesso nei primi 9 mesi del 2013 (18,5€ mld su 2,020$ mld).

• Anche nel nostro Paese è ben visibile la ciclicità del mercato, che ha i suoi alti e bassi e le sue “finestre”.

Fonte: Elaborazioni Fineurop Soditic su dati KPMG 5729 Novembre 2013

5. Il mercato del M&A in Italia

b) Operazioni "domestic" vs. "cross-border" 2000-2013 1H per controvalore

160 148

Controvalore (Euro mld)

140

28

119 120

120

17

96 28 100

100

16 22 60

80 37

7 29

15

57 56

60 48

12 12

13

34

40 15 73 29

65 6 63 63 60

20 7 20 28 26

7

20 4 14 18

7 11

30 29 2

18 24 10 3 4

13 7 2 7 17 2

0 4

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 1H

Italia su Italia Italia su Estero Estero su Italia

• Nel 2012 il peso % delle operazioni Italia su Italia sul totale (in controvalore) è stato del 64%

circa.

• Tale % è stata massima nel 2003 (pari a 76%) e minima nel 2011 (25%).

• Con la ripresa dell’Euro e la riduzione del "rischio-paese" percepito per l’Italia, a partire dalla

fine del 2012, sono riprese operazioni di acquisizione di grandi imprese italiane da parte di

acquirenti esteri: Marazzi, Cerved, Avio, Loro Piana, Rhiag.

Fonte: Elaborazioni Fineurop Soditic su dati KPMG 5829 Novembre 2013

5. Il mercato del M&A in Italia

b) Operazioni "domestic" vs. "cross-border" 2000-2013 1H per numero

800 780

131

605

Numero di operazioni

600

182 111

457 467 459 495

453

417 417 73 116

135 88 82

400 90

74 91 329 340

70 91

85 72 32 121 123 279 91

108

467 197 83 63

200 359 38 64 135

294 299 303 47

278 271 256 256 42 42

149 157 186 27

117

66

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

1H

Italia su Italia Italia su Estero Estero su Italia

• Nel 2012 il peso % delle operazioni Italia su Italia sul totale (a numero) è stato del 55%.

• Tale % è stata massima nel 2004 (pari a 70.5%) e minima nel 2011 (circa 48%).

• In controtendenza rispetto a quanto registrato negli ultimi anni, le aziende italiane sono state in minor misura

bersaglio di acquirenti stranieri; solo il 30% circa del numero delle operazioni, pari a 91 su 340, ha

riguardato acquisizioni di aziende italiane da parte di investitori esteri.

Fonte: Elaborazioni Fineurop Soditic su dati KPMG 5929 Novembre 2013

5. Il mercato del M&A in Italia

Settori di attività

Il 2013 evidenzia che il 29% delle operazioni è

Real Estate

Construction 0,9%

avvenuto nel settore Industry & Chemicals e il

Agriculture

2,7% 0,5% 25% rientra nel settore Consumer market.

Transportation

2,7% Energy, Mining & Utilities rappresentano l’11%

Leisure

4,5% Industrials & del mercato e IT & Media il 9%.

Chemicals

Pharma, Medical & 29,1% Il settore consumer market ha guidato il

Biotech mercato sia nel 2011 che nel 2012. in

5,0%

2013 particolare nel 2011 il consumer market,

Financial services categoria che comprende prodotti di consumo,

6,4% settore tessile e alberghiero, ha superato di gran

lunga il settore dei servizi finanziari che nel

Business Services

8,2% 2010 occupava un posto più rilevante per

Consumer market

20,5% valore e numero totale dei deals.

Energy, Mining &

Utilities Nel 2011 e 2012 Consumer e Industrial

10,5%

Markets sono i macro comparti che hanno

registrato il maggior numero di operazioni

portate a termine da operatori stranieri e che

quindi hanno testimoniato l’interesse degli

operatori esteri per l’industria italiana.

Fonte: Elaborazioni Fineurop Soditic su dati Mergermarket 6029 Novembre 2013

5. Il mercato del M&A in Italia

c) Lo scenario italiano

Nei primi 9 mesi del 2013 abbiamo registrato operazioni per 18,5 miliardi di euro di controvalore (grande

ripresa rispetto ai 9,4 miliardi dello stesso periodo 2012); abbiamo invece riscontrato una contrazione nel

numero delle operazioni che sono 237 rispetto alle 251 dello scorso anno.

Nel 2013 è ritornato un forte interesse degli investitori esteri per grossi target italiani: per es. Avio, Loro

Piana, Marazzi, Cerved e Rhiag.

Si tratta comunque sempre di società caratterizzate da una forte presenza sui mercati internazionali.

Dimensioni: 26 miliardi di Euro investiti in controvalore e nr. 340 operazioni nel 2012 contro 28 miliardi e

nr. 329 operazioni nel 2011. Numero e valore delle transazioni sono migliorati sensibilmente nella seconda

parte del 2012, dopo un inizio anno molto deludente.

Nel 2012 comunque è da segnalare l’effetto distorsivo delle cessioni di Sace, Snam Rete Gas e Fintecna alla

Cassa Depositi e Prestiti, che ha fatto investimenti per circa €5 mld nel corso dell’anno.

A partire dal fallimento Lehman Brothers, stretta creditizia, recessione, incertezza sulle prospettive future e

scarsa visibilità dei risultati hanno fortemente influenzato il mondo dell’M&A. Si è così creato un forte

problema di valutazione, influenzato anche dai fondamentali deboli, e una distanza marcata tra ask e bid

price.

Dal 2005 fino al 2007 invece il mercato dell’M&A aveva raggiunto livelli di attività senza precedenti ed era

stato dominato dai fondi di Private Equity, con elevati livelli di leverage, da megadeals e da una “bolla” nelle

operazioni di LBO.

6129 Novembre 2013

5. Il mercato del M&A in Italia

Lo scenario italiano nei primi 9 mesi del 2013

Operazioni di M&A: la “top 15”

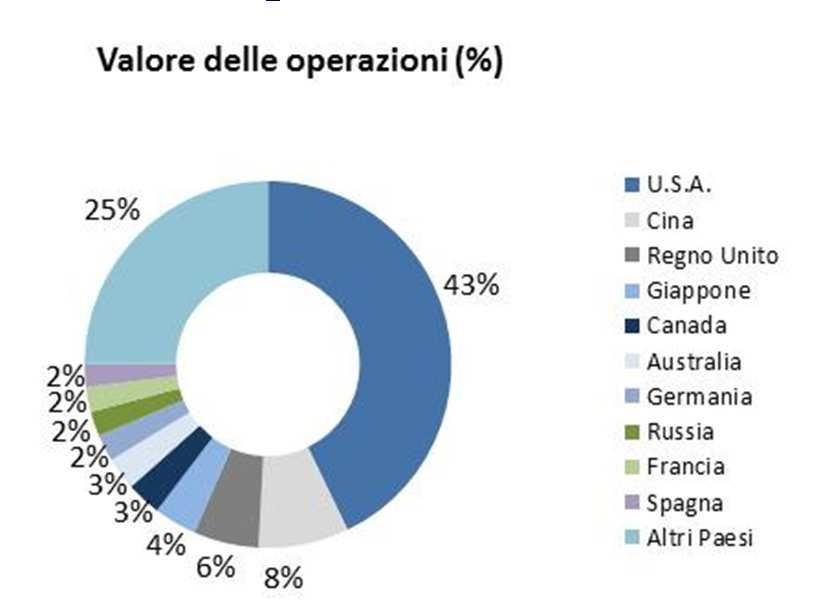

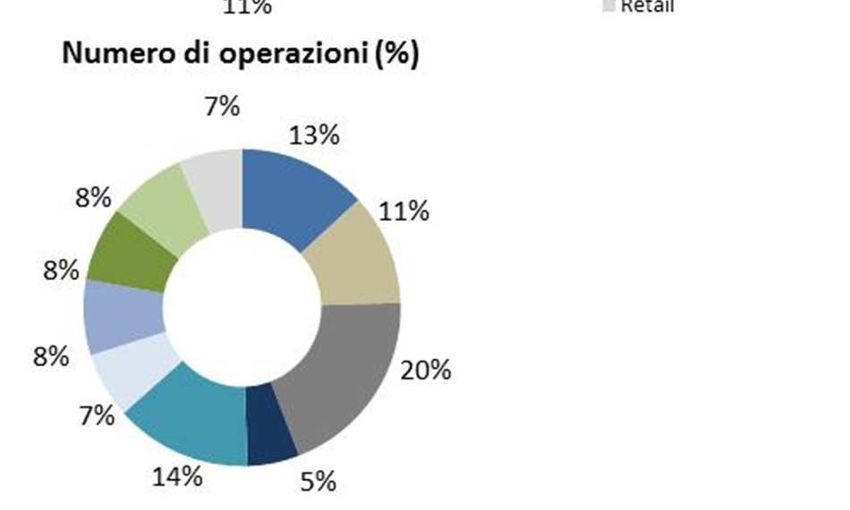

SOCIETA' PAESE SOCIETA' PAESE QUOTA VALORE SETTORE

BIDDER TARGET IN € M N INDUSTRIALE

E/I GE USA Avio Ita aviation 3.300 aerospaziale

business

I/I Atlantia S.p.A. Ita Gemina S.p.A. Ita control 3.053 infrastrutture

E/I Vodafone Group plc UK Vodafone Italia Ita 23% 2.653 telecom

E/I LVMH Fra Loro Piana S.p.A. Ita 80% 2.200 fashion

I/I Luigi Zunino Ita Risanamento S.p.A. Ita 75% 1.965 real estate

I/I Salini Costruttori Ita Impregilo S.p.A. Ita 70% 1.579 costruzioni

E/I Mohawk Industries USA Marazzi Ita control 1.170 ceramica

E/I CVC Capital Partners USA Cerved Group S.p.A. Ita 100% 1.130 database

I/I ERG Ita IP Maestrale Ita 80% 852 energia

E/I Telefonica SA Spa Telco S.p.A. Ita 20% 748 telecom

I/I Fondo Strategico Italiano Ita Ansaldo Energia Ita 85% 657 engineering

E/I Apax Group USA Rhiag Group Ita control 570 automotive components

E/I Lukoil OAO Russia ISAB Sr.l. Ita +20% 400 oil and gas

I/I A2A Ita Edipower S.p.A. Ita 21% 300 energia

E/I Kering Fra Pomellato S.p.A. Ita 81% 300 gioielli

Fonte: Elaborazioni Fineurop Soditic su dati KPMG 6229 Novembre 2013

5. Il mercato del M&A in Italia

Lo scenario italiano nel 2012

Operazioni di M&A: la “top 15”

SOCIETA' PAESE SOCIETA' PAESE QUOTA VALORE SETTORE

BIDDER TARGET IN € M N INDUSTRIALE

Cassa Depositi e Prestiti Ita Sace Ita controllo 3721 business service

Cassa Depositi e Prestiti Ita Snam Rete Gas Ita 30% 3517 energia

EDF Fra Edison Ita 50% 1677 energia

Cassa Depositi e Prestiti Ita Fintecna Ita 100% 1592 finanziaria

Delmi Ita Edipower Ita 70% 884 energia

Canada Pension Plan Can Costanera Norte (Atlantia) Ita 50% 857 autostrade

Investment Board

Audi Ger Ducati Ita 100% 747 automotive

Pamplona Capital UK Unicredit Ita 3% 700 banking

Management

Mayhoola for Investment Qatar Valentino Ita 100% 700 fashion

Lukoil Russia Isab Ita 20% 485 raffineria

Fondo Strategico Italiano Ita Metroweb Ita 46% 432EV telecom

Rotelli Ita Ospedale San Raffaele Ita 100% 405 cliniche

Nidec Corp Giap Ansaldo Sistemi Industriali Ita 100% 380 sistemi elettrici

Compagnia Italiana di Ita Tirrenia Ita 40% 380 trasporti

Navigazione

Unipol Gruppo Finanziario Ita Premafin Finanziaria Ita 81% 339,5 servizi finanziari

63Puoi anche leggere