Intelligent Distribution Programmare gli investimenti 2021-2023 con il nuovo piano Transizione 4.0 - Guida alle agevolazioni fiscali secondo il ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

— Intelligent Distribution Programmare gli investimenti 2021-2023 con il nuovo piano Transizione 4.0 Guida alle agevolazioni fiscali secondo il modello Industria 4.0

3

—

Sommario

004 La Digital Strategy di ABB

005 Il piano Transizione 4.0

006 Nuova durata delle misure

007 – 010 Le nuove regole e i benefici

011 Esempi di calcolo bonus fiscale

012 – 015 Esempio di bene agevolabile

in ottica Industria 4.0

016 – 017 Esempio di un impianto con

distribuzione elettrica

interconnessa

018 – 019 Esempi di architetture

020 – 021 ABB Italia: come funziona

una fabbrica 4.0

022 Le quattro componenti

principali dell’Abb AbilityTM MOM

023 Le altre agevolazioni

024 – 025 Ulteriori casi applicativi

026 FAQ Piano transizione 4.0

4 E V O L U Z I O N E D I I P E R E S U P E R A M M O R TA M E N T O N E L L A L E G G E D I B I L A N C I O 2 0 2 0

—

La Digital Strategy di ABB

Nel 2016 ABB ha avviato un complesso e articolato processo di trasformazione

digitale annunciando l’introduzione di ABB Ability™ quale offerta integrata di tutte le

soluzioni digitali, per supportare i clienti nel percorso di trasformazione digitale e per

guidarli nella quarta rivoluzione industriale.

L’offerta ABB Ability™ spazia attraverso i settori Più fiducia nel digitale, anche nella prospettiva

industriali, energetici, dei trasporti e del post emergenza

infrastrutturali e si estende dal singolo L’esigenza di avere un distanziamento sociale

componente per la raccolta dati fino al cloud, anche in fabbrica ha posto alle aziende il problema

attraverso prodotti, sistemi, e servizi. Oggi sono di doversi riorganizzare, riconfigurare la propria

più di 200 le soluzioni industriali già disponibili, capacità produttiva e la forza lavoro, di pensare

oltre ad una piattaforma di sviluppo aperta a allo “smart working” anche per attività più

disposizione dell’ecosistema che include i nostri operative, attraverso soluzioni digitali in grado di

clienti, partner e fornitori. garantire una gestione da remoto.

Le tecnologie digitali possono concretamente

Il contesto attuale aiutare le imprese in questo tipo di

Guardando oltre l’emergenza sanitaria Covid-19, riconfigurazione, aiutando il passaggio tra la

dall’esperienza che si sta vivendo possiamo trarre vecchia concezione di fabbrica e quella di fabbrica

degli insegnamenti molto importanti. digitale che diventa il luogo del futuro, un posto

Viviamo in un momento in cui le operazioni all’interno del quale si incontrano tecnologie e

essenziali delle infrastrutture critiche sono competenze per lo sviluppo di nuovi prodotti e

fondamentali. La continuità di servizio è il cuore processi.

di queste operazioni ed il digitale ha mostrato Ed è a tal proposito che tutte le opportunità

concretamente tutta la sua potenzialità in termini introdotte dal piano Transizione 4.0 del Ministero

di capacità di adottare strategie produttive dello Sviluppo Economico possono supportare la

differenti per intercettare nuovi bisogni, transizione verso tecnologie digitali.

garantire il monitoraggio e forme di operatività

da remoto e per la diagnostica in applicazioni

critiche (come ad esempio quelle sanitarie o le

infrastrutture della rete elettrica) ma anche ha

consolidato l’impegno per cercare nuove forme di

collaborazione all’interno delle imprese e tra

diverse imprese a livello di filiera.

5

—

Il piano Transizione 4.0

Il piano Transizione 4.0 (Ex industria 4.0) è stato Le informazioni ottenute consentono di

prorogato e rafforzato nella legge di bilancio 2021 monitorare ed ottimizzare le attività e di

(L.178/2020) con due obiettivi fondamentali: incrementare di conseguenza la produttività

generale.

• Stimolare gli investimenti privati

• Dare stabilità e certezze alle imprese con Diviene infatti possibile:

misure che hanno effetto dal 16 novembre • Prevedere guasti e malfunzionamenti;

2020 al 30 giugno 2023 • Monitorare da remoto le attività;

• Rendere più semplice e rapida la fruizione dei • Aumentare efficienza della produzione;

benefici fiscali • Incrementare la flessibilità dei lotti di

prodotto;

Iniziato a partire dalla legge di Bilancio del 2017, il • Garantire prodotti con una qualità sempre

piano mantiene da sempre l'obiettivo di più elevata.

incentivare e sostenere la transizione

dell'industria, della sanità, dell’agricoltura e del Il nuovo piano Transizione 4.0 prevede una serie

commercio ai moderni paradigmi dell’industria di incentivi fiscali basati sulla concessione di un

4.0. Con questo termine si identifica una credito di imposta* variabile in funzione dell’anno

"fabbrica intelligente" che modifica i tradizionali di effettuazione dell’investimento e

processi, prodotti e modelli di business, all’ammontare complessivo dello stesso.

inserendo nell’equazione di produzione i dati Tramontano quindi le discipline di iper e

come elemento essenziale. L'evoluzione superammortamento per tutti gli investimenti in

tecnologica e l'introduzione di nuove applicazioni beni 4.0 effettuati dal 01/01/2020.

e funzionalità, permettono di creare un sistema di Dal 16 Novembre 2020 aumenta anche la

interconnessione tra gli oggetti industriali semplicità e fruibilità degli incentivi fiscali che

consentendo una interazione uomo - macchina prevedono, tra l’altro, che la fruizione dei crediti

estremamente evoluta. sia ridotta a 3 anni in luogo dei 5 previsti dalla

La Quarta Rivoluzione Industriale sta precedente normativa.

trasformando la produzione, la gestione ed i Lo scopo del presente documento è di illustrare le

servizi. principali caratteristiche della normativa e i

prodotti che possono beneficiare dei nuovi

Le nuove tecnologie digitali interconnesse, incentivi.

attraverso le misure prodotte da una pluralità di

sensori, rendono possibile la gestione di oggetti

e processi, offrendo un costante flusso di dati che

consente di prendere la giusta decisione in tempo

reale.

*Al momento della pubblicazione della presente brochure il governo sta approvando la possibilità di cedere

il credito di imposta a terzi così come già avviene per l’incentivo del 110% in edilizia (Ecobonus).

6 INCENTIVI INDUSTRIA 4.0 ANNO 2020

—

Nuova durata delle Misure

Dal 16 Novembre 2020 e fino al 31 dicembre 2022 (ovvero fino al 30 giugno 2023 nel

caso in cui entro il 31/12/2022 il relativo ordine risulti accettato dal venditore e sia

avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di

acquisizione) è confermato l’incentivo del credito d’imposta per gli investimenti in

beni strumentali nuovi.

La fruizione del beneficio è ammessa E’ stato introdotto un piano di rimodulazione

esclusivamente tramite compensazione in F24 ed delle aliquote sul triennio di validità del piano

avviene in 3 quote annuali di pari importo secondo la seguente tabella:

(in ragione delle precedenti 5) che decorrono dal

periodo di imposta relativo a quello di

interconnessione del bene 4.0.

—

Tabella 1: Aliquote Piano Transizione 4.0

Tipologia di beni Ordine e acconto entro il Investimenti dal Investimenti dal

16/11/2020 16/11/2020 al 31/12/2021 01/01/2022 con ordine e

con ordine e acconto entro acconto entro

il 31/12/2021 il 31/12/2022

ML€ Credito ML€ Credito ML€ Credito

imposta imposta imposta

Iperammortamento beni

7

—

Le nuove regole e i benefici

— —

Quali beni sono agevolabili Tali dispositivi devono essere

Beni strumentali nuovi ad elevata tecnologia per Interconnessi, ovvero in grado di scambiare

l'Industria 4.0, destinati a strutture produttive informazioni in modo BI-Direzionale con sistemi

situate nel territorio Italiano e tecnicamente interni (sistema gestionale, sistemi di

identificati nell’ Allegato A della Legge: pianificazione, sistemi di progettazione e

sviluppo del prodotto, monitoraggio, anche in

• Beni strumentali: 13 categorie di macchine e remoto, e controllo, altre macchine dello

impianti il cui funzionamento è controllato da stabilimento, ecc.) e/o esterni (clienti, fornitori,

sistemi computerizzati o gestito tramite partner nella progettazione e sviluppo

sensori e azionamenti. Dispositivi, collaborativo, altri siti di produzione, supply

strumentazione e componentistica intelligente chain, ecc.) per mezzo di un collegamento basato

per l’integrazione, sensorizzazione e/o su specifiche documentate, disponibili

interconnessione e controllo automatico dei pubblicamente e internazionalmente riconosciute

processi utilizzati anche nell’ammodernamento (esempi: TCP-IP, HTTP, MQTT, ecc.).

nel revamping di sistemi di produzione

esistenti; Identificati univocamente mediante l’utilizzo di

• Sistemi per l’assicurazione della qualità e della standard di indirizzamento internazionalmente

sostenibilità, tra i quali spiccano i componenti, riconosciuti come gli indirizzi IP.

sistemi e soluzioni intelligenti per la gestione,

l’utilizzo efficiente e il monitoraggio dei

consumi energetici. Si tratta di soluzioni che

interagiscono a livello di macchine e

componenti del sistema produttivo e basate

sulla combinazione di sensori, sistemi di

controllo e di elaborazione/ simulazione

connessi e in grado di gestire il consumo della

risorsa energetica, recuperando o rilasciando

energia in base allo stato del processo e delle

macchine, ottimizzando la distribuzione di

energia elettrica e minimizzando eventuali

sovraccarichi;

• Dispositivi per l’interazione uomo macchina e

per il miglioramento dell’ergonomia e della

sicurezza del posto di lavoro in logica «4.0».

8 E V O L U Z I O N E D I I P E R E S U P E R A M M O R TA M E N T O N E L L A L E G G E D I B I L A N C I O 2 0 2 0

—

Le regole del credito d'imposta

— • beni gratuitamente devolvibili delle imprese

operanti in concessione e a tariffa nei settori

Chi accede al beneficio dell’energia, dell’acqua, dei trasporti, delle

infrastrutture, delle poste, delle

Tutte le imprese residenti nel territorio italiano, telecomunicazioni, della raccolta e depurazione

incluse le stabili organizzazioni di soggetti non delle acque di scarico e della raccolta e

residenti, indipendentemente dalla forma smaltimento rifiuti.

giuridica, dalla dimensione aziendale, dal settore Le fatture e i documenti relativi all’acquisizione

economico e dal regime fiscale di determinazione dei beni agevolati devono contenere una dicitura

del reddito. specifica recante il riferimento alla disposizione

Sono esclusi i liberi professionisti, le imprese in agevolativa, quale ad esempio per gli investimenti

stato di liquidazione volontaria, fallimento, effettuati nel 2021 “Bene per il quale è

liquidazione coatta amministrativa, concordato riconosciuto il credito d’imposta ex art. 1, commi

preventivo senza continuità aziendale. da 1051 a 1063, Legge n. 178/2020”

Le tecnologie abilitanti sono molteplici e

riconducibili in tre principali ambiti:

• Disponibilità di dati digitali e analitica dei Big

Data: l’elaborazione e l’analisi di quantità

enormi di dati a costi sempre più bassi

(sensoristica a basso costo e Cloud computing)

— permette decisioni e previsioni migliori su

produzione e consumi basate anche sull’utilizzo

Condizioni per fruire

di strumenti di virtualizzazione del processo

dell’agevolazione produttivo, prototipazione rapida e intelligenza

artificiale;

• Robotica e automazione avanzata: nuove

I beni agevolabili devono essere iscritti a bilancio

possibilità di interazione complessa uomo-

come impianti o macchinari.

macchina permettono una riduzione degli

È esclusa l’agevolazione in caso di:

errori, dei tempi e dei costi e un miglioramento

della sicurezza dei processi anche attraverso la

• fabbricati e costruzioni

nuova manifattura additiva;

• beni compresi nell’art.164 c1 Tuir (veicoli e mezzi

• Connettività spinta: l’intera catena del valore è

di trasporto)

interconnessa attraverso dispositivi e

• beni strumentali con aliquota d’ammortamento

sensoristica intelligente (INTERNET OF THINGS)

inferiore al 6,5%

utilizzando reti di connessione di nuova

• beni espressamente identificati nell’allegato 3

generazione.

della legge di stabilità 2016 (condutture,

materiale rotabile, ecc.)

9 — Modalità di accesso Il credito di imposta potrà essere utilizzato in L’eventuale perizia/attestazione di conformità compensazione col modello F24. I soggetti può essere acquisita in due fasi separate e beneficiari devono quindi ripartire il credito di successive: la prima basata sulla verifica dei imposta maturato nelle previste quote annuali di requisiti tecnici del bene e la seconda alla verifica pari importo, da utilizzare a scomputo dei dell’avvenuta interconnessione. versamenti dovuti da effettuarsi mediante il Nel caso in cui il bene entri in funzione, senza modello F24 (quindi ad esempio IVA, contributi ancora essere interconnesso, l’impresa può previdenziali, ritenute IRPEF dei dipendenti, ecc.). godere del credito di imposta del 10% per il solo L’utilizzo in compensazione dei crediti d’imposta anno 2021 (6% da 01/01/2022) fino all’esercizio di natura agevolativa, da indicare nel quadro RU precedente a quello in cui si realizza della dichiarazione dei redditi (sono stati l’interconnessione 01. pubblicati dalla Ag. Entrate gli appositi codici tributo), non è soggetto all’obbligo di preventiva È opportuno che sia comunque presente presso il presentazione della dichiarazione dei redditi da beneficiario un’analisi tecnica che: cui emergono i crediti stessi • Descriva i beni dimostrandone l’inclusione nelle Per i beni il cui valore è superiore a 300.000 € è categorie definite dalla norma; necessaria una perizia tecnica asseverata • Precisi i costi del bene e dei suoi accessori; rilasciata da un ingegnere o da un perito • Verifichi i requisiti di interconnessione industriale iscritto ai rispettivi albi o un attestato illustrandone le modalità. di conformità rilasciato da un ente di certificazione. Per i beni con valore unitario inferiore a 300.000 € è sufficiente una dichiarazione del legale Rappresentante. La dichiarazione del legale rappresentante e l’eventuale perizia devono essere acquisite entro il periodo di imposta in cui il bene entra in funzione, ovvero, se successivo, entro il periodo di imposta in cui il bene è interconnesso al sistema aziendale destione della produzione o alla rete di fornitura. Quando si realizzerà interconnessione, dal credito di imposta al 40% dovrà essere detratto quanto già usufruito con il credito al 6%

10 INCENTIVI INDUSTRIA 4.0 ANNO 2020

—

Le regole del credito d'imposta

—

Software

L’aliquota del credito di imposta per investimenti Il credito d’imposta riguarda software “stand

in beni immateriali indicati nell’Allegato B della alone” ossia non necessario al funzionamento del

legge 232/2016 passa dal 15%i al 20% del costo di bene materiale, in quanto i software adibiti a tale

acquisizione. scopo sono considerati parte integrante del

Il beneficio viene riconosciuto fino ad un macchinario e quindi godono del credito di

massimo di costi ammissibili pari a 1 Milione €. imposta legato ai beni materiali compresi

Rientrano in tale categoria i software, i sistemi IT nell’allegato A.

e le attività di system integration, le piattaforme

e le applicazioni o soluzioni in cloud computing Permane la condizione che:

(per la quota imputabile per competenza) i • Tali prodotti siano strettamente legati ai

sistemi di gestione della supply chain finalizzata processi aziendali connessi al concetto di

al drop shipping nell’e-commerce, i servizi digitali industria 4.0

per la fruizione immersiva, interattiva e • Tali prodotti siano interconnessi al sistema

partecipativa (ricostruzioni 3D, realtà aumentata), aziendale di gestione della produzione o alla

le piattaforme e le applicazioni per la gestione e rete di fornitura

coordinamento della logistica con elevate

caratteristiche di integrazione delle attività di I software possono essere agevolati anche se

servizio. acquistati a titolo di licenza d’uso, sempre che

Confermata la possibilità di godere dell’incentivo iscrivibili in bilancio tra le immobilizzazioni

indipendentemente dal fatto di aver già immateriali.

effettuato un investimento in beni materiali 4.0.

I software possono essere agevolati anche se

acquistati a titolo di licenza d’uso sempre che

iscrivibili in bilancio tra le immobilizzazioni

immateriali.11

—

Esempi di calcolo bonus fiscale

Confronto su ipotesi di investimenti effettuati fino al 15/11/2020 e

quindi con credito di imposta del 40% confrontati con investimento

effettuato dal 16/11/2020 fino al 31/12/2021 e con investimenti

effettuati dal 1/1/2022

—

Tabella 2: Variazione % credito di imposta 2020-2022

Ordine e Acconto entro il Investimenti dal 16/11/2020 Investimenti dal

16/11/2020 al 31/12/2021 con ordine e 01/01/2022 con ordine e

acconto entro il 31/12/2021 acconto entro il 31/12/2022

Beneficio Credito Beneficio Credito Beneficio Credito

Totale investimenti beni imposta imposta imposta

materiali in allegato A

€ 300.000 € 120.000 40% € 150.000 50% € 120.000 40%

€ 3.200.000 € 1.140.000 20% € 1.460.000 30% € 1.140.000 20%

€ 13.500.000 € 2.500.000 2,5 ML* 40% € 3.850.000 2,5 ML* 50% € 3.500.000 2,5 ML* 40%

7,5 ML* 20% 7,5 ML* 30% 7,5 ML* 20%

3,5 ML* 0% 3,5 ML* 10% 3,5 ML* 0%

€ 28.500.000 € 2.500.000 2,5 ML* 40% € 4.500.000 2,5 ML* 50% € 3.500.000 2,5 ML* 40%

7,5 ML* 20% 7,5 ML* 30% 7,5 ML* 20%

18,5 ML* 0% 10 ML* 10% 10 ML* 10%

8,5 ML* 0% 8,5 ML* 0%

Totale investimenti beni

materiali non in allegato A

€ 300.000 € 18.000 6% € 30.000 10% € 18.000 6%

€ 2.200.000 € 120.000 0% € 200.000 0% € 120.000 0%

Fino a 2ML€ beneficio 6%, Fino a 2ML€ beneficio 10%, Fino a 2ML€ beneficio 6%,

oltre 0% oltre 0% oltre 0%

Beni immateriali

in allegato B

€ 300.000 € 45.000 15 € 60.000 20% € 60.000 20%

€ 950.000 € 105.000 0% € 190.000 20% € 190.000 20%

€ 1.250.000 € 105.000 0% € 200.000 0% € 200.000 0%

Fino a 0,7ML€ beneficio 15%, Fino a 1ML€ beneficio 20%, Fino a 1ML€ beneficio 20%,

oltre 0% oltre 0% oltre 0%

In corrispondenza del superamento delle diverse soglie di aliquota, la parte eccedente deve essere

imputata all’aliquota successiva fino al raggiungimento del massimale previsto per la stessa. Lo stesso

dicasi per le ulteriori soglie di aliquota e così fino al raggiungimento dell’ammontare complessivo degli

investimenti nella singola annualità.12 INCENTIVI INDUSTRIA 4.0 ANNO 2020

—

Esempio di bene agevolabile in ottica

Industria 4.0

ABB AbilityTM Energy and Asset Manager

I nuovi dispositivi ABB che implementano ABB spirito Industria 4.0 tramite le API.

Ability™ Energy and Asset Manager, rispondono Oltre all'interconnessione consentita dagli

ai paradigmi della normativa agevolativa e innovativi prodotti ABB, condizione necessaria

consentono all’acquirente finale i vantaggi fiscali per l’agevolazione è l'interazione dei sistemi

derivanti dal credito d’imposta. intelligenti con le macchine ed i componenti del

Ciò in quanto, grazie alle loro caratteristiche sistema produttivo dell'impresa. In questo modo

innovative nella raccolta ed elaborazione di il sistema produttivo potrà godere dei vantaggi

grandezze elettriche significative rese disponibili derivanti dalla rete di distribuzione intelligente

su Cloud e alle logiche integrate a bordo dei creata per la gestione dell'energia elettrica. Il

dispositivi intelligenti ABB (es. power controller), beneficio fiscale potrà essere esteso anche ad

tali sistemi consentono una gestione ottimizzata ulteriori nuovi componenti collegati (quadro,

dell’energia elettrica e, come tali, possono sensori, multimetri, ecc.) dalla cabina MT- BT fino

ascriversi alla specifica voce della normativa: alla distribuzione terminale di bassa tensione,

Circolare n.4/E del 30.3.17: Punto 12. Sistemi per purché parti integranti ed essenziali del sistema

l’assicurazione della qualità e della sostenibilità: intelligente di gestione dell'energia elettrica.

componenti, sistemi e soluzioni intelligenti per la

gestione, l’utilizzo efficiente e il monitoraggio dei L’ottenimento di tali benefici è tuttavia soggetto

consumi energetici. al rispetto di una serie di condizioni legate alle

modalità di utilizzo dei prodotti ABB all’interno

Grazie ad una semplice interfaccia web app, ABB dei sistemi produttivi specifici, in coerenza con le

Ability™ Energy and Asset Manager è disponibile tematiche Industria 4.0. La verifica di tali

in qualsiasi momento e da qualsiasi luogo tramite condizioni è demandata ad analisi tecniche e

smartphone, tablet o PC ed è stata sviluppata in relazioni dedicate, condotte da figure

collaborazione con Microsoft per garantire gli professionali preposte, come previsto dalla

standard più elevati in termini di cyber security e normativa.

affidabilità. La piattaforma supporta tutti i

dispositivi cardine dell’intelligenza di un quadro

elettrico e permette di massimizzare l’efficacia

delle attività di gestione dell’energia e

manutenzione consentendo di conoscere in

tempo reale lo stato di salute dei dispositivi e le

performance energetiche secondo ISO 50001, e di

interconnettere l’impianto a sistemi terzi in pieno13

ABB AbilityTM Energy and Asset Manager è un tool per la gestione

energetica per tutte le tipologie di siti, dai più piccoli ai più grandi,

inclusi quelli con caratteristiche specifiche

(Building, Data center…).

È anche uno strumento di gestione degli asset per monitorare condizioni e performance del sistema

elettrico dalla bassa alla media tensione.

— —

ABB AbilityTM Energy Manager ABB AbilityTM Asset Manager14 INCENTIVI INDUSTRIA 4.0 ANNO 2020

—

ABB AbilityTM Energy Manager

ABB AbilityTM Energy Manager offre tre funzioni principali:

Monitoraggio Analisi dei dati

Grazie all’aiuto di dashboard e widget Attraverso la funzione “Analisi dei dati”, si creano

preconfigurati è possibile monitorare le report automatici utilizzabili per prendere

performance del sito, supervisionare il sistema decisioni di business, allocare i costi alle singole

elettrico e allocare i costi. linee, stimare i consumi dei vari reparti/utenze,

ABB AbilityTM Energy Manager offre la possibilità facendo un benchmark nei vari periodi dell’anno o

di capire in tempo reale i consumi energetici e tra i vari dipartimenti della propria azienda/siti

identificare le aree di miglioramento, con un produttivi.

incremento di circa il 20% in efficienza I dispositivi sono anche organizzabili in gruppi

energetica, payback period stimato in un paio di che richiamano specifici centri di costo, in modo

anni. da avere una visualizzazione chiara e immediata

Sono tantissimi i widget disponibili in EAM, tra dei consumi e individuare quelli anomali.

questi: correnti, tensioni, potenze in tempo reale,

sia per i singoli dispositivi che per il gruppo,

consumi storici con la possibilità di confrontare

diversi gruppi tra loro. Widget dedicati al

monitoraggio della potenza richiesta e di quella

generata in modo da valutare ad esempio il Eventi

contributo delle rinnovabili rispetto a quanto

stiamo consumando.

La piattaforma rende disponibile inoltre la Impostare allarmi e inviare notifiche al personale

funzione “Esplora” che mette a disposizione una chiave istantaneamente via SMS o email, e attuare

vista 2D/3D che ricrea un gemello digitale da remoto una strategia efficace per ottenere

dell’impianto e fornisce informazioni sulla risparmi energetici in modo semplice.

connettività dei dispositivi in maniera semplice e

immediata, attraverso tag dinamici.15

—

ABB AbilityTM Asset Manager

ABB AbilityTM Asset Manager definisce un nuovo standard di

riferimento in quanto a semplicità e flessibilità nella gestione

della performance degli asset.

Consente di vedere e ottimizzare il comporta- Lo stato di salute del prodotto viene identificato

mento dell’apparecchiatura del sito in qualsiasi basandosi su un’analisi che considera diversi

momento e in qualsiasi luogo grazie a un’interfac- parametri:

cia grafica intuitiva, assicurando una maggiore • Età dell'interruttore (data di produzione e in-

affidabilità e disponibilità, e riducendo al minimo stallazione)

gli interventi di manutenzione non pianificati. • Usura dei contatti

• Numero di interventi per protezione

È possibile visualizzare su schermate di immedi- • Manovre manuali

ata comprensione lo stato degli interruttori per- • Condizioni ambientali (umidità, vibrazioni, tem-

mettendo di monitorare lo stato degli stessi e peratura)

ricevere avvisi preimpostati. • Attività di manutenzione svolta

Il software di ABB restituisce inoltre una rappre- Grazie a tutte queste informazioni è possibile

sentazione grafica dello stato di salute degli in- quindi attivare l’analisi predittiva che consente di

terruttori connessi alla piattaforma. effettuare le manutenzioni in base all’utilizzo

Per ogni dispositivo viene visualizzata una curva, dell’interruttore e cioè solo quando realmente

su una scala colorata, che rappresenta le con- richieste con un notevole risparmio sui costi oper-

dizioni di salute dell’interruttore in percentuale ativi e di gestione dell’impianto.

(100% installazione da nuovo, interruttore perfet-

tamente efficiente) monitorandolo dal momento

dell’installazione.16 INCENTIVI INDUSTRIA 4.0 ANNO 2020

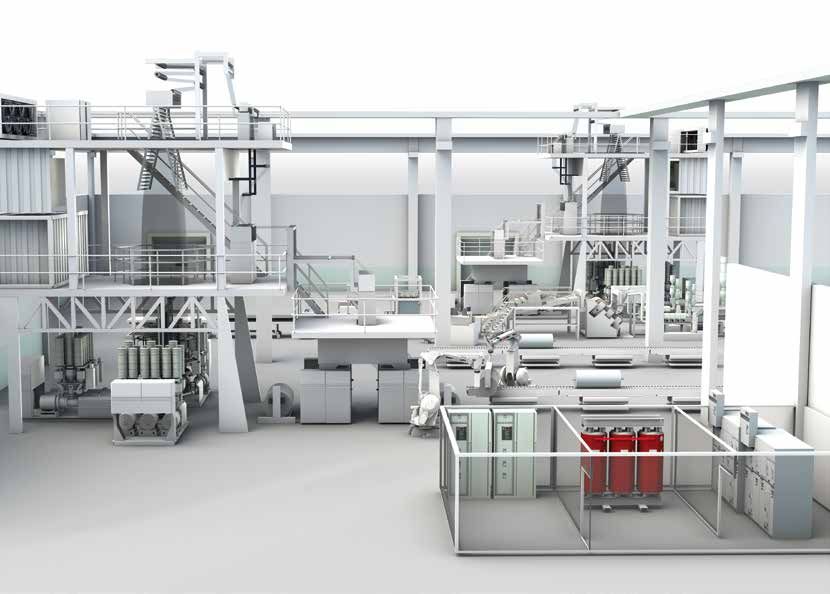

—

Esempio di un impianto con

distribuzione elettrica interconnessa

Con il seguente esempio riportiamo come sia possibile realizzare un sistema

di distribuzione elettrica interconnesso, in linea con i requisiti di Industria 4.0.

I componenti intelligenti di tutta la distribuzione elettrica sono integrabili

nella piattaforma Cloud consentendo l’interconnessione di tutto il “sistema”

fino alla distribuzione di bassa tensione. All’interno del piano Industria 4.0

rientrano altre tipologie di strumentazioni (macchinari, robot ecc) che

normalmente si trovano all’interno di un processo industriale, tuttavia, non

essendo questi dispositivi oggetto del presente documento, nell'esempio

verranno considerati gli aspetti inerenti alla “sola” distribuzione elettrica.

—

Schema di principio del Sistema ABB

Quadro elettrico

di bassa tensione

Linea produttiva 1 Linea produttiva 2

Linee di produzione Industria 4.017

*Per maggiori dettagli ABB è in grado di offrire un sistema completo ed La raccolta e l'elaborazione di informazioni e dati

si rimanda ai rispettivi

cataloghi tecnici di

interconnesso di distribuzione elettrica dal punto disponibili consentono una gestione efficiente

prodotto. di consegna fino alle linee produttive i cui della distribuzione elettrica, poiché, come

componenti principali sono*: indicato in precedenza, è possibile monitorare,

Quadri di distribuzione MNS, System pro E power ottimizzare e gestire il sistema elettrico

ed apparecchiature di bassa tensione: tra cui in- interconnesso. La piattaforma consente inoltre un

terruttori scatolati SACE Tmax XT, Tmax T, inter- monitoraggio dei dati di consumo energetico

ruttori aperti Emax 2, interruttori modulari Sys- proveniente da altre grandezze non elettriche

tem pro M compact e tutti gli strumenti di misura: come acqua, vapore, gas, ecc.

CMS700, EQ meters, M4M. Il sistema è per sua natura facilmente scalabile e

capillare: il dettaglio sui consumi energetici può

Al cuore del sistema digitale ABB Ability™ Energy arrivare a discriminare gli assorbimenti delle

and Asset Manager si accede mediante un singole macchine operatrici all’interno

gateway esterno ABB AbilityTM Edge Industrial dell’impianto industriale garantendo anche una

gateway. precisa suddivisione dei costi energetici per linea

di prodotto. Tutto ciò grazie alla possibilità di

In alternativa il modulo a cartuccia Ekip Com Hub monitorare anche le grandezze elettriche degli

per interruttori aperti Emax 2, scatolati Tmax XT e interruttori modulari o di singoli conduttori,

unità multifunzionale di protezione e misura Ekip tramite il CMS700 o InSiteProM.

UP permette la connessione al cloud per la sola

parte ABB AbilityTM Energy Manager.18 INCENTIVI INDUSTRIA 4.0 ANNO 2020

—

Esempi di architetture

Soluzione integrata

Architettura che offre sia l’interconnessione con sistemi SCADA, BMS, piattaforme personalizzate di

terze parti che riduzione dei consumi grazie alla funzione power controller, requisiti indispensabili per

accedere al credito di imposta nel caso di linee produttive NON industria 4.0.

Accesso a rete

Internet

API

CLOUD

Piattaforme, BMS, SCADA Piattaforma Cloud

personalizzati o esistenti ABB Ability™ Energy

di terze parti. Logiche di and Asset Manager

comando su rete locale.

Ekip Com Hub è instal-

labile: su Emax2, Ekip

UP, TruOne, Tmax XT

La funzione Power controller

permette l’ottimizzazione

e la riduzione dei picchi

di consumo mediante il

distacco o la regolazione

ModbusTCP/IP

dei carichi non prioritari

Il Bus utilizzato può essere il

Modbus TCP/IP o Modbus RTU

TCP/IP RTU TCP/IP o RTU TCP/IP o RTU TCP/IP o RTU RTU TCP/IP o RTU RTU

Questa soluzione rientra potenzialmente al punto 12 “Sistemi per l’assicurazione della qualità e della sostenibilità” della

L. 232/2016 alla ottava voce “Componenti, sistemi e soluzioni intelligenti per la gestione, l’utilizzo efficiente ed il

monitoraggio dei consumi energetici e idrici e per la riduzione delle emissioni”.

Quindi, fatte salve le opportune verifiche in campo presso il cliente finale, la soluzione risulta idonea al godimento del

benefico del credito imposta al 50%. Nel caso l’investimento risulti complessivamente superiore ai 300.000€ si ricorda

che risulta necessaria la perizia tecnica asseverata.19

Soluzione esterna

Esempio di architettura idonea per l’ottenimento del credito di imposta, nel caso di linea produttiva 4.0

(proporzionale alla parte di linea ad essa connessa). Per una linea produttiva 4.0, nel caso di macchinari

e quadri nuovi, decade infatti l’obbligo di interconnessione e riduzione dei consumi, essendo tale bene

un onere accessorio del bene 4.0.

Accesso a rete

Internet

Piattaforma Cloud

ABB Ability™ Energy

CLOUD and Asset Manager

ABB AbilityTM Edge Industrial gateway

è un gateway esterno con wifi, modem

3G e possibilità di storage locale, è

in alternativa ad Ekip Com Hub

ModbusTCP/IP

Piattaforme, BMS, SCADA personalizzati

o esistenti di terze parti.

Logiche di comando su rete locale

Il Bus utilizzato può essere

il Modbus TCP/IP o Modbus RTU

TCP/IP RTU TCP/IP o RTU TCP/IP o RTU TCP/IP o RTU RTU TCP/IP TCP/IP o RTU

Questa soluzione risulta agevolabile come “onere accessorio” del bene 4.0 che va ad asservire.

Non è necessaria alcuna perizia aggiuntiva oltre a quella del bene oggetto di agevolazione.

Anche i singoli elementi risultano agevolabili come oneri accessori e non unicamente l’intera soluzione.

Beni e soluzione in linea di massima godono del credito imposta.20 INCENTIVI INDUSTRIA 4.0 ANNO 2020

—

ABB Italia: come funziona una fabbrica 4.0

ABB Italia è riconosciuta come Lighthouse

nel progetto Transizione 4.0 del MISE

ABB Italia è stata riconosciuta Lighthouse Plant, sistemi e servizi digitali e di industria

per il suo impegno digitale nell’ambito del Piano manifatturiera, ABB realizza la propria

Transizione 4.0. L’identificazione dei quattro trasformazione digitale partendo proprio dalle

Lighthouse Plant all’interno del Piano lanciato dal sue fabbriche, e vede in ciò una caratteristica

MISE, ha lo scopo di innovare il sistema unica sul territorio, che la rende sempre piu’

produttivo italiano agevolando l’uso delle competitiva.

tecnologie digitali più avanzate. Questo L’attenzione verso il processo di digitalizzazione

riconoscimento testimonia l’impegno di ABB non si ferma all’introduzione e all’inserimento nel

come forza trainante del processo di innovazione mondo del business di tecnologie che fino a

nel mondo digitale qualche tempo fa erano impensabili, ma si rivolge

Il progetto Lighthouse prevede un intervento, all’elemento umano, con l’impegno a coniugare i

con investimenti rilevanti in processi, competenze nuovissimi trend dell’industria e del mercato con

e tecnologie, sui tre siti ABB di Dalmine lo sviluppo di competenze sempre più mirate e

(Bergamo), Frosinone e Santa Palomba (Roma) favorendone una continua crescita.

dove si producono interruttori di Media e Bassa

Tensione. Questi siti sono Centri di Eccellenza per Integrazione completa grazie al software

lo Smart Manufacturing e svolgono anche il ruolo ABB Ability™ MOM

di dimostratori reali delle più innovative soluzioni Il software MoM, evoluzione del più conosciuto

legate al concetto di trasformazione digitale in Mes, è un sistema di gestione della fabbrica

cui innovazione, Internet of Things, sistemi intelligente che permette di pianificare le attività,

interconnessi e virtual factory sono e sempre di tracciare componenti e prodotti, gestire la

più saranno elementi chiave per mantenere qualità e il magazzino, il tutto da una postazione

competitività e leadership. Il programma di centralizzata ed in ottica lean production.

investimenti e i progetti di ricerca porteranno, nel Si può quindi avere visibilità completa su tutti i

breve-medio termine, alla realizzazione di una processi e la facoltà di incidere real time sul loro

produzione industriale ancor piu’ automatizzata e andamento.

interconnessa nonché alla costruzione di una

Supply Chain dinamica e collaborativa.

Interpretando il duplice ruolo di fornitrice di21

Il MoM diventa quindi un fattore abilitante per le impossibili sulla scorta del solo occhio umano.

nuove tecnologie: un esempio concreto è lo Sono veloci e intelligenti: non serve istruirli sulla

stabilimento di ABB a Dalmine (Bergamo), dove posizione degli oggetti, secondo schemi

grazie al software sono stati implementati carrelli meccanici e ripetitivi. Fanno fronte alle nuove

a guida laser e robot per il controllo di qualità sfide poste dai sistemi di produzione industriale:

dotati di visione integrata e scanner. consentono di risparmiare tempo e di evitare

Sono state cancellate molte movimentazioni, e scarti e sprechi.

quelle rimaste sono state automatizzate. Quanto

al controllo di qualità, ci pensano robot dotati di In ABB anche chi lavora sulla qualità e sulla

visione integrata e scanner, congegni sofisticati pianificazione lavora in modalità smart working

in grado di localizzare gli oggetti. Verificano che grazie al MoM, che peraltro consente di

tutti i componenti siano al loro posto – che siano riconfigurare il set up delle linee di produzione in

quelli giusti e che siano stati montati ad arte. modo preciso e rapido.

Svolgono attività di misurazione e allineamento

ERP /Business

Systems

ABB AbilityTM

Manufacturing Operations Management

Process Manufacturing Production Production

Intelligence Execution Intelligence Optimization

Connectivity Data Common User Reporting

Storage Service Experience

PLC/SCADA/DCS22 INCENTIVI INDUSTRIA 4.0 ANNO 2020

—

Le quattro componenti principali

dell’ABB AbilityTM MOM

1. I l “process intelligence”, che raccoglie tutti i 3. L

a “production intelligence”, che serve per

dati di processo per migliorarne l’efficienza. contestualizzare i dati operativi e trarne degli

approfondimenti sulla qualità e sulle

2. Il Mes, che resta il cuore del sistema. prestazioni necessari al miglioramento

continuo della produzione.

Grazie al Mes si può, ad esempio:

• Gestire gli ordini di produzione, anche grazie ad 4. L

a “production optimization”, che utilizza

una integrazione bidirezionale con il l’ERP particolari algoritmi per ottimizzare le

(software di gestione che integra tutti i operazioni, con controllo di processo e

processi di business, come vendite acquisti pianificazione avanzati.

gestione magazzino e contabilità).

• Fare il controllo di qualità Questi moduli possono essere integrati

• Garantire la tracciabilità dei materiali: singolarmente, in base alle esigenze del cliente,

l’identificazione e il checking di quelli utilizzati o che non è costretto ad acquistare funzionalità

prodotti. non necessarie.

• Gestire il magazzino ABB Ability MOM è quindi sistema molto flessibile

• Effettuare la maintenance delle e alleggerito, sia a livello di architettura, sia a

apparecchiature. Le richieste di manutenzione livello economico.

possono essere emesse dall’operatore di linea

in base all’osservazione della macchina o sulla Qualunque quadro e dispositivo elettrico

scorta di una pianificazione preventiva. direttamente connesso ad un impianto di

produzione in ottica Industria 4.0 come quello

della fabbrica di media tensione ABB di Dalmine

ha diritto ai benefici fiscali senza ulteriori analisi.23

—

Le altre agevolazioni

Cumulabili tra loro e con

il credito d'imposta

• Nuova legge Sabatini

Contributo conto interessi per l’acquisto di beni strumentali nuovi per PMI, maggiorazione del 30%

(3,57%) per Investimenti Industria 4.0

http://www.sviluppoeconomico.gov.it/index.php/it/incentivi/impresa/beni-strumentali-nuova-

sabatini

• Credito imposta per R&S, Innovazione Tecnologica, Design e Ideazione Estetica, Formazione

Misure a scaglioni e con massimali variabili, fruibili da tutte le imprese

http://www.sviluppoeconomico.gov.it/index.php/it/incentivi/impresa/credito-d-imposta-r-s

• Bonus Sud

Legge n. 208 del 2015 – Credito di imposta per i soggetti che acquistano beni strumentali nuovi

facenti parte di un progetto di investimento iniziale e destinati a strutture produttive ubicate nelle

zone assistite delle regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Molise, Sardegna e Abruzzo,

e anche gli investimenti nei comuni del Sisma Centro Italia.

• Patent Box

Riduzione imposte per redditi da proprietà intellettuale

http://www.sviluppoeconomico.gov.it/index.php/it/incentivi/impresa/patent-box

• Start-up e PMI innovative

Detrazioni fiscali per investimenti in capitale di rischio

http://www.sviluppoeconomico.gov.it/index.php/it/per-l-impresa/innovazione2

• Fondo di garanzia per le PMI

Concessione di una garanzia pubblica fino a un massimo dell’80% del finanziamento

http://www.sviluppoeconomico.gov.it/index.php/it/incentivi/impresa/fondo-di-garanzia-per-le-

pmi

• Nuove imprese a tasso zero, smart & start e digital transformation

Contributo fino al 50% delle spese effettuate per investimenti nelle tecnologie abilitanti individuate nel

piano Impresa 4.0.

Art. 29 del D.L. 30 Aprile 224 INCENTIVI INDUSTRIA 4.0 ANNO 2020

—

Ulteriori casi applicativi

Caso 1: sostituzione del solo

quadro elettrico

Il cliente è una azienda produttrice di resine, che intende sostituire il quadro elettrico esistente con uno

di ultima generazione conforme agli standard di Intelligent Distribution di ABB.

La linea esistente di produzione non viene toccata e non è I4.0, il cliente vuole rifare solo la parte di

distribuzione elettrica.

Il quadro di bassa tensione è composto da interruttori intelligenti dotati di misura che a sua volta

comunicano sia con SCADA (che il cliente ha già in sito) che con ABB AbilityTM Energy and Asset Manager

per la parte di monitoraggio energetico.

Il cliente chiede di certificare l’intero quadro come conforme I 4.0 per l’ottenimento dei benefici legati

al credito d’imposta legati al Piano Transizione 4.0.

Risposta dell’ente certificatore

Il cliente riesce ad ottenere esito favorevole della perizia per il quadro di bassa tensione facendolo

rientrare nei “Sistemi per l’assicurazione della qualità e della sostenibilità”: ulteriori chiarimenti in

materia di “componenti, sistemi e soluzioni intelligenti per la gestione, l’utilizzo efficiente e il

monitoraggio dei consumi energetici e idrici e per la riduzione delle emissioni” (allegato A secondo

gruppo-punto 8)”.

La motivazione tecnica risiede nel fatto che i dati raccolti da ABB AbilityTM Energy Manager sono resi

disponibili tramite API (Application Program Interface) ad uno SCADA (Supervisory Control And Data

Acquisition) di produzione, il quale grazie alla lettura di questi dati (e.g.consumi energetici) riesce a

mettere a punto delle logiche di intervento e a rendere possibile l’implementazione della bidirezionalità

dei dati, realizzando in questo modo l’interconnessione e il controllo automatico dei carichi in maniera

efficiente, il tutto in pieno spirito I4.0.25

—

Ulteriori casi applicativi

Caso 2: acquisto nuova linea

di produzione i4.0

Il cliente (settore farmaceutico) sta sostituendo la linea di produzione esistente con una nuova

dichiarata conforme ad I4.0.

Con l’occasione vorrebbe anche sostituire il quadro elettrico esistente e beneficiare delle agevolazioni

del Piano Transizione 4.0 non solo per la nuova linea di produzione ma anche per la parte del quadro

elettrico.

Risposta dell’ente certificatore

Il cliente ha due modalità per accedere all’incentivo:

• Realizzare un quadro elettrico che rientri all’interno dell’allegato A “Sistemi per l’assicurazione della

qualità e della sostenibilità” della L. 232/2016, quindi che sia interconnesso al sistema gestionale di

fabbrica ed in grado di implementare logiche automatiche per il risparmio energetico (es funzionalità

Power controller integrato negli Emax2), caso già trattato nei paragrafi precedenti

Oppure

• Far rientrare il quadro come bene accessorio dell’investimento I4.0 ma a tal proposito è utile specifi-

care quanto sotto.

Ai sensi del chiarimento MISE del 23/05/2018 gli elementi impiantistici di servizio indispensabili di

nuova realizzazione devono essere ad esclusivo uso della macchina o dell’impianto asservito,

consentendo, in concreto una corretta e precisa individuazione e determinazione dei costi sostenuti

per essi. L’inserimento in produzione di una nuova macchina o di un nuovo impianto o porzione di

impianto potrebbe comportare un maggior fabbisogno che le infrastrutture impiantistiche di servizio

già esistenti nel sito produttivo non sono in grado di soddisfare, rendendo necessaria un’integrazione

o (più frequentemente) una sostituzione di alcune componenti impiantistiche (ad esempio appunto la

nuova linea elettrica di alimentazione di un impianto con derivazione da power center esistente e il

trasformatore MT-BT in cabina di trasformazione). In queste ipotesi, si ritiene possibile ammettere al

beneficio dell’iper ammortamento solo i costi di pertinenza sostenuti per soddisfare il necessario

fabbisogno della nuova macchina o impianto agevolabili. Per cui, nel caso di sostituzione di componenti

destinati ad alimentare servizi anche di macchine e impianti preesistenti o nuovi ma non

iperammortizzabili, occorrerà individuare correttamente la quota del costo sostenuto per la

sostituzione/integrazione del componente proporzionalmente riferibile all’investimento che beneficia

dell’iper ammortamento in ragione della percentuale di “servizio” a esso fornito, rispetto al servizio

totale disponibile.

Si precisa, inoltre, che in tali situazioni, la perizia giurata o l’attestazione di conformità o la

dichiarazione del legale rappresentante, nonché l’analisi tecnica, dovranno contenere anche la verifica

della necessità dell’integrazione o della sostituzione effettuata in relazione all’impianto di servizio e

l’indicazione della procedura di calcolo seguita per la determinazione della quota di costo

proporzionalmente riferibile agli investimenti iper ammortizzabili.26 INCENTIVI INDUSTRIA 4.0 ANNO 2020

—

FAQ Piano transizione 4.0

Rientrano in Industria 4.0 solo i beni interconnessi strettamente legati all’attività produttiva o anche

ad esempio la parte del quadro che va ad alimentare i quadretti per la gestione delle luci, aria

condizionata etc.?

Risposta dell’ente certificatore

Fa fede il chiarimento dell’agenzia entrate del 23/05/2019 capitolo 5. Dalla lettura si può capire come

solo la parte strettamente connessa alla produzione può rientrare come onere accessorio del bene

materiale oggetto di perizia. I costi relativi agli impianti generali non sono ammessi, così come non è

ammissibile il quadro elettrico da solo ma unicamente se legato all’investimento del bene 4.0 che va ad

alimentare.

E’ sufficiente dimostrare di essere interconnessi per accedere al credito d’imposta o questa

interconnessione deve dare evidenza di fornire benefici legati al risparmio energetico o altro?

Risposta dell’ente certificatore

Se il bene oggetto di valutazione rientra nella prima categoria dell’Allegato A della legge 232/2016 e

quindi “beni strumentali il cui funzionamento è controllato da sistemi computerizzati….” deve

soddisfare 5+2/3 requisiti, qualora invece il bene rientri nella seconda categoria dell’Allegato A della

legge 232/2016 e quindi “Sistemi per l’assicurazione della Qualità e della sostenibilità” deve soddisfare

unicamente il requisito dell’interconnessione.

Se un cliente acquista dei beni I 4.0 per uno stesso impianto produttivo, diverse linee, l’investimento

va considerato nel suo totale o posso scinderli in maniera da avere un beneficio ulteriore?

Es. Ho acquistato 2 macchinari nel 2021 per una spesa totale di 3Mln€ (1,5mln ciascuno).

Posso chiedere il credito d’imposta separatamente, quindi del 50% per ciascuna macchina del valore

di 1,5mln di Euro oppure essendo lo stesso anno fiscale, stesso stabilimento, l’investimento si

somma e quindi ho diritto al 50% fino a 2,5 mln e 30% per i restanti 0,5 mln?

Allo stesso tempo se decido di investire anno per anno, in modo da non sforare mai il tetto dei 2,5

mln Euro (o in accordo con quanto vale nell’anno fiscale specifico), posso sempre ottenere il massimo

del credito d’imposta o i vari investimenti negli anni si sommano?

Risposta dell’ente certificatore

Il conto separato per anni vale solo per i singoli investimenti. I dettagli dei benefici fiscali sono oggetto

di trattazione a pag.9, tabella 2, di questa brochure.

Se un sistema è in grado di inviare email o sms di allarme, a fronte della lettura di un dato energetico,

è sufficiente per garantire la bidirezionalità ed interconnessione richieste dal Piano Transizione 4.0?

Risposta dell’ente certificatore

Un sms/email non può intendersi come interconnessione e non sono sufficienti a garantire il requisito

previsto dal Piano Transizione 4.0.27

—

Electrification Business

ABB S.p.A.

Servizio Clienti ABB SACE

Per ricevere informazioni sui prodotti

di Bassa Tensione:

Numero Verde 800.55.1166

attivo tutti i giorni da lunedì al sabato

dalle ore 9.00 alle ore 19.00.

Per tutte le informazioni legate a

ordini di vendita e consegne di prodotti

di Bassa Tensione:

Customer Support 02 2415 2415

attivo dal unedì al venerdì

dalle ore 8.00 alle ore 18.00.

abb.it/lowvoltage

9AKK107992A4900 - 07/2021

Ulteriori informazioni

Questo documento è informativo e non sostituisce le

prescrizioni delle normative CEI relative ai luoghi medici né

le prescrizioni di legge relative alla realizzazione degli

impianti elettrici. Ci riserviamo il diritto di apportare

variazioni tecniche o di modificare il contenuto di questo

documento senza preavviso.

© Copyright 2021 ABB. All rights reserved.

Specifications subject to change without notice.Puoi anche leggere