INDAGINE TRIMESTRALE SETTORE INDUSTRIA - 4 trimestre 2016 Allegato Statistico

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

INDAGINE TRIMESTRALE

SETTORE INDUSTRIA

4° trimestre 2016

Allegato Statistico

Unioncamere Lombardia

Funzione Informazione economica

febbraio 2017

INDICE Tabella 1: Variazioni tendenziali(1) delle principali variabili ......................... 3 Tabella 2: Variazioni congiunturali delle principali variabili ......................... 4 Tabella 3: Indicatori occupazionali ............................................................. 5 Tabella 4: Variazioni tendenziali(1) per classi dimensionali ......................... 6 Tabella 5: Variazioni tendenziali(1) per settore di attività ............................. 7 Tabella 6: Variazioni tendenziali(1) per destinazione economica dei beni ... 9 Tabella 7: Investimenti % casi ................................................................. 15 Tabella 8: Investimenti realizzati per tipologia .......................................... 18 Note metodologiche: ................................................................................ 19 GLOSSARIO ........................................................................................... 20 Grafico 1 – Variazione media produzione industriale per settore ............... 8 Grafico 2: Andamento della produzione industriale .................................. 10 Grafico 3: Fatturato totale ........................................................................ 11 Grafico 4: Quota del fatturato estero sul totale. ........................................ 12 Grafico 5: Aspettative su domanda interna e estera ................................ 13 Grafico 6: Aspettative su produzione e occupazione. .............................. 14 Grafico 7: Investimenti correnti ................................................................ 16 Grafico 8: Investimenti previsti ................................................................. 17

Allegato Industria

Tabella 1: Variazioni tendenziali(1) delle principali variabili

Anni 2015 2016

Media Media

Trimestri 1 2 3 4

annua annua

Produzione 1,5 1,3 2,2 0,4 1,2 1,3

Tasso utilizzo impianti (2) 74,2 74,9 76,0 74,3 75,4 75,1

Ordini interni 2,1 3,8 1,6 1,0 2,5 2,2

Ordini esteri 3,9 3,7 4,1 5,7 2,2 3,9

Periodo produzione assicurata (3) 61,2 64,1 57,4 59,9 60,3 60,4

Fatturato totale 3,3 2,6 1,9 2,5 2,4 2,4

Giacenze prodotti finiti (4) -1,7 -0,1 -1,1 -2,5 -2,0 -1,4

Giacenze materiali per la produzione (4) -0,1 0,8 1,6 0,5 0,1 0,7

Fonte: Unioncamere Lombardia

NOTA: a partire dal primo trimestre 2016 gli ordini sono calcolati a prezzi correnti. La revisione del metodo di calcolo

impedisce un confronto diretto con i dati pubblicati nelle relazioni precedenti.

(1) Salvo ove diversamente specificato

(2) Tasso di utilizzo degli impianti nel trimestre

(3) Numero di giornate

(4) Saldo (punti %) fra indicazioni di eccedenza-scarsità

Commento:

Il tasso di crescita della produzione industriale lombarda accelera nell’ultimo

trimestre tornando ai livelli di inizio anno (+1,2%), ed anche il tasso di utilizzo degli

impianti torna sopra il 75%. Considerando il risultato medio complessivo del 2016 la

crescita si attesta all’1,3%, di poco inferiore al risultato dello scorso anno.

Le altre variabili confermano un quadro positivo, ma in rallentamento per gli ordini

esteri che, dopo l’entusiasmante risultato del periodo estivo (+5,7%), riducono la

crescita al +2,2%. Le incertezze dei mercati esteri di fine anno, vengono compensate

da una ripresa degli ordini interni (+2,5%) che chiudono così il 2016 con un

incremento del 2,2% rispetto allo scorso anno. Il periodo di produzione assicurata

dagli ordini rimane fermo intorno alle 60 giornate.

Il fatturato mantiene il passo di inizio anno (+2,4%) grazie anche allo smaltimento

delle scorte, con le giacenze dei prodotti finiti giudicate scarse (-2,0% il saldo) e le

giacenze di materiali della produzione adeguate (+0,1% il saldo).

3

Allegato Industria

Tabella 2: Variazioni congiunturali delle principali variabili

Dati destagionalizzati

Anni 2015 2016

Trimestri 3 4 1 2 3 4

Produzione 0,7 0,2 0,3 0,5 -0,1 0,3

Ordini interni 0,6 0,3 1,6 -0,9 0,3 1,5

Ordini esteri -0,4 1,7 1,0 1,4 1,1 -1,1

Fatturato totale 0,2 0,7 0,5 0,6 0,8 0,6

Quota fatturato estero (%) 39,9 39,4 40,8 40,8 40,3 40,2

Prezzi materiali produzione 0,1 -0,6 -0,2 0,8 0,7 1,5

Prezzi prodotti finiti 0,3 -0,1 -0,1 0,3 0,3 0,4

Fonte: Unioncamere Lombardia

L'aggiunta di una nuova informazione porta ad una stima migliore del modello di destagionalizzazione e quindi alla

possibile revisione dei dati già pubblicati.

NOTA: a partire dal primo trimestre 2016 gli ordini sono calcolati a prezzi correnti. La revisione del metodo di calcolo

impedisce un confronto diretto con i dati pubblicati nelle relazioni precedenti.

Commento:

Oltre al recupero su base annua, evidenziato dal dato tendenziale, l’ultimo quarto

dell’anno mostra anche un incremento rispetto al trimestre precedente (+0,3%). Sul

versante ordini il dato congiunturale mostra con maggior evidenza le difficoltà dei

mercati esteri (-1,1%), mentre riprende vigore il mercato interno (+1,5%). La quota

del fatturato estero sul totale rimane comunque sopra il 40%. Il fatturato totale si

attesta su un incremento dello 0,6%, in linea con l’andamento sempre positivo ma

poco dinamico degli ultimi trimestri. I prezzi dei materiali per la produzione mostrano

i primi segni di tensione, con un incremento dell’1,5% rispetto allo scorso trimestre,

dopo cinque trimestri consecutivi con tassi prossimi allo zero, sia positivi che negativi.

L’incremento dei prezzi delle materie prime non si trasferisce ancora sui prodotti finiti,

che registrano un incremento poco consistente e in linea con i trimestri precedenti

(+0,4%).

4Allegato Industria

Tabella 3: Indicatori occupazionali

Anni 2012 - 2016

Anni Trimestri Tassi % Ricorso alla CIG (%)

Quota sul

Ingresso Uscita Saldo Quota aziende

monte ore

2012 1 1,3 1,3 0,0 24,6 3,4

2 1,2 1,3 -0,2 26,2 2,8

3 0,9 1,5 -0,6 23,2 2,2

4 1,0 1,6 -0,6 27,2 3,2

2013 1 1,2 1,1 0,1 28,5 3,7

2 1,0 1,0 0,0 26,4 3,1

3 1,2 1,4 -0,2 21,6 2,7

4 1,0 1,4 -0,5 22,0 2,6

2014 1 1,5 1,3 0,1 19,9 2,3

2 1,4 1,2 0,3 20,0 2,6

3 1,4 1,7 -0,3 17,9 1,8

4 1,1 2,2 -1,1 19,1 2,6

2015 1 2,1 1,4 0,7 16,0 2,3

2 1,8 1,5 0,3 15,0 1,9

3 1,6 1,5 0,1 13,2 1,4

4 2,0 1,9 0,1 14,6 2,1

2016 1 1,8 1,1 0,7 13,2 2,0

2 1,5 1,3 0,2 12,7 1,9

3 1,4 1,5 -0,2 11,4 1,7

4 1,6 1,8 -0,2 11,1 1,6

Fonte: Unioncamere Lombardia

Commento:

I dati occupazionali di flusso evidenziano un incremento del tasso d’ingresso

(1,6%), nonostante gli effetti degli incentivi fiscali alle assunzioni si siano esauriti.

A compensare questo risultato positivo è la maggior intensità delle uscite (1,8%),

che riescono a mantenere il saldo negativo (-0,2%).

Il ricorso alla CIG registra una riduzione sia relativamente alla quota d’aziende che

dichiarano di averla utilizzata (11,1%), sia come quota sul monte ore trimestrale

(1,6%).

5Allegato Industria

Tabella 4: Variazioni tendenziali(1) per classi dimensionali

Quarto trimestre 2016

Tasso Giornate Saldo

Quota del

Utilizzo Fattu- produz. scorte

Produ- Ordini Ordini fatturato

degli rato Assicu- prodott

zione interni esteri estero sul

impianti totale rata i finiti

totale

(2) (3) (4)

Totale 1,2 75,4 2,4 2,5 2,2 40,2 60,3 -2,0

10-49 addetti 0,9 72,3 1,7 1,1 1,6 25,4 43,9 -5,1

50-199 addetti 1,2 77,5 1,5 3,1 3,3 45,8 68,1 1,6

200 addetti e oltre 1,8 77,0 4,1 4,0 1,7 54,8 74,1 2,1

Fonte: Unioncamere Lombardia

NOTA: a partire dal primo trimestre 2016 gli ordini sono calcolati a prezzi correnti. La revisione del metodo di calcolo

impedisce un confronto diretto con i dati pubblicati nelle relazioni precedenti.

(1) Salvo ove diversamente specificato

(2) Tasso di utilizzo degli impianti nel trimestre

(3) Numero giornate

(4) Differenza giudizi di esuberanza e scarsità

Commento:

Lo spaccato dimensionale presenta un quadro positivo per tutte e tre le classi

considerate, con risultati direttamente proporzionali alla dimensione d’impresa.

La produzione cresce dell’1,8% per le grandi imprese che riescono a cogliere appieno

i primi segnali positivi della domanda interna (+4,0%), mantenendo nel contempo

aperto il canale estero (+1,7%). Il tasso di utilizzo degli impianti raggiunge il 77% e

il fatturato cresce significativamente (+4,1%).

Le medie imprese non spiccano per incremento della produzione (+1,2%) in linea

con il dato medio, ma oltre a cogliere la nuova spinta della domanda interna (+3,1%)

continuano ad essere competitive anche sui mercati esteri (+3,3%). Il tasso di

utilizzo degli impianti è il più intenso delle tre classi dimensionali (77,5%) e il fatturato

cresce dell’1,5%.

Infine, le piccole imprese riescono ad incrementare i livelli produttivi dello 0,9%

grazie ad incrementi sia degli ordini interni (+1,1%) che esteri (+1,6%). Il tasso di

utilizzo degli impianti è sensibilmente inferiore rispetto alle imprese di maggiori

dimensioni (72,3%) e il fatturato cresce significativamente (+1,7%).

Le scorte dei prodotti finiti sono giudicate scarse solo dalle piccole imprese, mentre

per le grandi e le medie imprese non sembra esserci possibilità di beneficiare di un

effetto scorte nel prossimo trimestre.

6Allegato Industria

Tabella 5: Variazioni tendenziali(1) per settore di attività

Quarto trimestre 2016

Tasso Giornate Saldo

Quota del

Utilizzo produz. scorte

Produ- Fatturato Ordini Ordini fatturato

degli Assicu- prodotti

zione totale interni esteri estero sul

impianti rata finiti

totale

(2) (3) (4)

Totale 1,2 75,4 2,4 2,5 2,2 40,2 60,3 -2,0

Siderurgia -0,1 75,9 0,4 0,8 -0,4 41,7 53,9 3,6

Min. non metall. 2,5 69,1 -0,4 -1,8 -5,7 18,0 32,2 -2,1

Chimica 1,0 72,1 1,9 1,0 3,3 41,4 61,7 -2,3

Meccanica 2,8 76,8 4,4 4,2 1,9 44,7 73,0 -1,7

Mezzi trasp. 0,3 77,9 5,6 3,6 2,6 60,8 81,8 4,4

Alimentari 1,7 78,6 0,8 0,9 7,9 17,4 35,2 -15,1

Tessile -2,4 72,1 0,8 3,2 -1,6 28,5 34,4 -2,6

Pelli e calzature -11,4 69,5 -6,2 -1,6 -4,9 56,2 60,1 0,0

Abbigliamento 2,8 68,9 1,2 7,7 -0,4 49,5 66,2 2,0

Legno e mobilio 0,0 74,9 -2,1 1,7 0,3 40,9 53,8 1,4

Carta-stampa 0,2 77,4 0,8 2,3 3,9 15,5 39,9 -6,8

Gomma-plastica 0,3 73,8 0,7 -2,4 7,7 41,4 43,9 -1,6

Industrie varie -4,6 75,6 0,2 1,2 0,8 46,6 49,8 0,0

Fonte: Unioncamere Lombardia

NOTA: a partire dal primo trimestre 2016 gli ordini sono calcolati a prezzi correnti. La revisione del metodo di calcolo

impedisce un confronto diretto con i dati pubblicati nelle relazioni precedenti.

(1) Salvo ove diversamente specificato

(2) Tasso di utilizzo degli impianti nel trimestre

(3) Numero giornate

(4) Differenza giudizi di esuberanza e scarsità

Commento:

La maggior parte dei settori oggetto di analisi registrano incrementi tendenziali della

produzione, con solo tre settori con segno negativo significativo. Tra i settori in

crescita spiccano la meccanica (+2,8%), l’abbigliamento (+2,8%), i minerali non

metalliferi (+2,5%), gli alimentari (+1,7%) e la chimica (+1,0%). Positivi, ma con

variazioni prossime allo zero, i settori dei mezzi di trasporto (+0,3%), della gomma-

plastica (+0,3%) e della carta-stampa (+0,2%). In forte contrazione si trovano le

pelli-calzature (-11,4%), le industrie varie (-4,6%) e il tessile (-2,4%). La siderurgia

e il legno-mobilio hanno variazioni quasi nulle.

In quest’ultimo trimestre il mercato interno mostra segnali di ripresa, con ordini in

crescita sensibile per l’abbigliamento (+7,7%), la meccanica (+4,2%), i mezzi di

trasporto (+3,6%), il tessile (+3,2%) e la carta stampa (+2,3%). In contrazione la

gomma-plastica (-2,4%), i minerali non metalliferi (-1,8%) e le pelli-calzature

(-1,6%).

7Allegato Industria

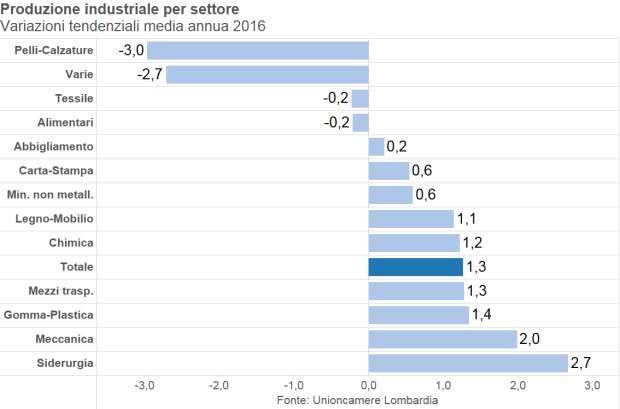

Grafico 1 – Variazione media produzione industriale per

settore

Commento:

Il risultato complessivo del 2016 fornisce un dato di confronto tra i vari

settori su un arco temporale più ampio. I settori delle pelli-calzature e delle

industrie varie sono risultati in contrazione in tutti i trimestri del 2016, e

sembrano aver sofferto più degli altri il rallentamento del commercio

internazionale, vista la loro esposizione ai mercati esteri (56,2%). I settori

del tessile e dell’alimentare, meno esposti sui mercati esteri, riescono a

cogliere in parte la ripresa degli ordini interni chiudendo l’anno con

variazioni minime. L’abbigliamento risale dai minimi del 2015 sfruttando

appieno la ripresa della domanda interna di fine anno.

All’estremo positivo si segnalano la siderurgia (+2,7%) e la meccanica

(+2,0%). Se per la prima il risultato medio annuo nasconde una svolta

negativa a fine anno, per la meccanica il segno positivo ha caratterizzato

tutti i quattro trimestre del 2016.

8Allegato Industria

Tabella 6: Variazioni tendenziali(1) per destinazione

economica dei beni

Quarto trimestre 2016

Tasso Giornate Saldo

Quota del

Utilizzo produz. scorte

Produ- Fatturato Ordini Ordini fatturato

degli Assicu- prodotti

zione totale interni esteri estero sul

impianti rata finiti

totale

(2) (3) (4)

Totale 1,2 75,4 2,4 2,5 2,2 40,2 60,3 -2,0

Beni di consumo 0,6 74,3 0,4 1,6 1,2 37,6 56,5 -3,8

Beni intermedi 0,5 74,0 1,3 1,5 1,5 35,1 47,4 -2,1

Beni di investimento 2,8 78,9 6,4 5,8 4,0 52,6 88,7 -0,3

Fonte: Unioncamere Lombardia

NOTA: a partire dal primo trimestre 2016 gli ordini sono calcolati a prezzi correnti. La revisione del metodo di calcolo

impedisce un confronto diretto con i dati pubblicati nelle relazioni precedenti.

(1) Salvo ove diversamente specificato

(2) Tasso di utilizzo degli impianti nel trimestre

(3) Numero giornate

(4) Differenza giudizi di esuberanza e scarsità

Commento:

I migliori risultati si registrano per i beni di investimento, che hanno sofferto meno

del rallentamento del commercio internazionale, con un incremento tendenziale della

produzione del 2,8%, un tasso di utilizzo degli impianti che sfiora il 79%, fatturato in

crescita del 6,4% e ordini in crescita sia dall’estero (+4,0%) che dall’interno

(+5,8%). La tenuta del risultato degli ordini esteri acquista ancor più valore

considerando l’alta quota del fatturato estero sul totale per questa tipologia di

imprese (52,6%).

I beni di consumo ed intermedi presentano un quadro meno brillante, ma ancora

positivo. Gli impianti risultano utilizzati al 74% e la produzione resta positiva per

entrambe le tipologie d’impresa. Gli ordini esteri rallentano la crescita poco sopra il

punto percentuale, e la quota del fatturato estero sul totale si attesta oltre il 35%.

Scompare anche la disparità relativa agli ordini interni che ora crescono intorno

all’1,5% per entrambe le tipologie di impresa.

Le scorte di magazzino sono giudicate più scarse dai beni di consumo (-3,8% il saldo)

e beni intermedi (-2,1%), mentre sono solo leggermente scarse per i beni di

investimento (-0,3%).

9Allegato Industria

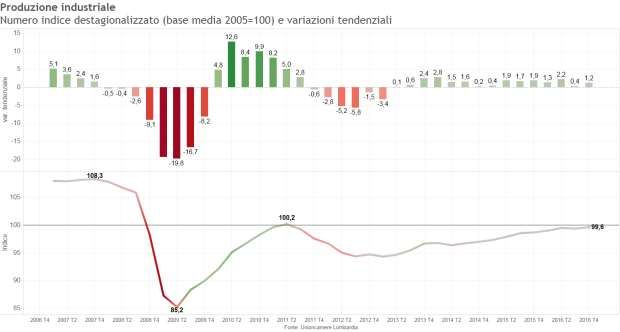

Grafico 2: Andamento della produzione industriale

Nota: L'aggiunta di una nuova informazione porta ad una stima migliore del modello di destagionalizzazione e

correzione per i giorni lavorativi e quindi alla possibile revisione dei dati già pubblicati.

Commento:

L’indice della produzione destagionalizzato sfiora nuovamente quota 100, base di

riferimento dell’indice fissata per l’anno 2005. La variazione congiunturale

destagionalizzata è positiva (+0,3%) e la variazione tendenziale accelera rispetto

allo scorso trimestre (+1,2% contro il +0,4%). Questi ultimi risultati sono coerenti

con il trend di fondo leggermente crescente che ha caratterizzato la produzione

industriale lombarda dal 2013 ad oggi, con un lieve rallentamento nel secondo

trimestre 2014.

10Allegato Industria

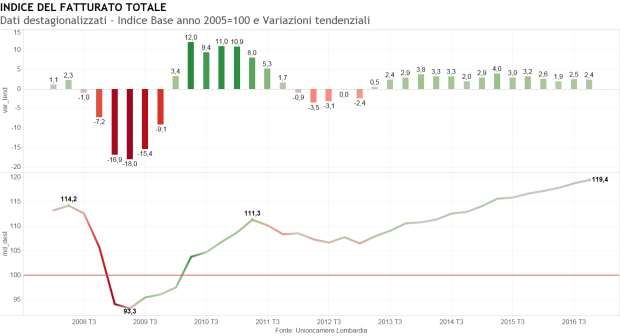

Grafico 3: Fatturato totale

Nota: L'aggiunta di una nuova informazione porta ad una stima migliore del modello di destagionalizzazione e

correzione per i giorni lavorativi e quindi alla possibile revisione dei dati già pubblicati.

Commento:

L’indice del fatturato conferma il trend positivo degli ultimi anni con un tasso di

crescita congiunturale e tendenziali pressoché costanti. A differenza della

produzione, il fatturato a prezzi correnti non solo ha superato il livello 100 già nel

2010, ma lo scorso anno ha superato anche il massimo pre-crisi. I motivi di questa

differente dinamica si possono ricercare nei cicli delle scorte che, una volta

accumulate possono essere vendute incrementando il fatturato senza incidere sulla

produzione e nello spostamento su prodotti di gamma più alta, e quindi di maggior

valore, in grado di far crescere il fatturato e non le quantità.

11Allegato Industria

Grafico 4: Quota del fatturato estero sul totale.

Commento:

La quota del fatturato estero sul totale mostra un assestamento della tendenza di

fondo crescente che lo ha caratterizzato negli ultimi anni, mantenendosi sopra il

40%.

Sono le grandi imprese (54,8% la quota del fatturato estero in questo trimestre) e

le medie (45,8%) a sfruttare maggiormente i mercati esteri, mentre le piccole

imprese si fermano a una quota del 25%.

Tra i settori, quelli maggiormente esposti sull’estero sono i mezzi di trasporto

(60,8%) e le pelli-calzature (56,2%) e i meno esposti sono la carta-stampa (15,5%),

gli alimentari (17,4%) e il tessile (28,6%). I restanti settori presentano quote di

fatturato estero sul totale più vicine alla media (comprese tra il 40% e il 50%).

12Allegato Industria

Grafico 5: Aspettative su domanda interna e estera

ASPETTATIVE SULLA DOMANDA

Saldi valutazioni di aumento e diminuzione

Dati trimestrali

40

Domanda estera

20

saldo punti %

0

-20

Domanda interna

-40

-60

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Fonte: Unioncamere Lombardia

Commento:

Le aspettative degli imprenditori sulla domanda sono in miglioramento, con un

incremento del saldo positivo per la domanda estera e il superamento della soglia

del saldo nullo per la domanda interna.

Relativamente alla domanda interna è del 64% la quota degli imprenditori che non

si aspetta variazioni per il prossimo trimestre, in aumento rispetto ai trimestri

precedenti. I settori che hanno aspettative migliori per la domanda interna sono la

carta-stampa, la chimica, la siderurgia, i mezzi di trasporto, la gomma-plastica e la

meccanica.

Anche per il mercato estero rimane elevata la quota di imprenditori che non si

attendono variazioni di rilievo della domanda (59%), ma tutti i settori presentano

saldi positivi e particolarmente intensi per chimica, gomma-plastica, siderurgia,

meccanica, mezzi di trasporto, alimentari, legno-mobilio e abbigliamento.

13Allegato Industria

Grafico 6: Aspettative su produzione e occupazione.

ASPETTATIVE SU PRODUZIONE E OCCUPAZIONE

Saldo aspettative di aumento e diminuzione

Dati trimestrali

40

20 Produzione

saldo punti %

0

-20 Occupazione

-40

-60

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Fonte: Unioncamere Lombardia

Commento:

Le aspettative degli imprenditori sulla produzione per il prossimo trimestre si

mantengono stabili in area positiva, con una prevalenza degli ottimisti. E’ del 59%

la quota di imprenditori che non prevede alcuna variazione dei livelli produttivi, in

crescita rispetto ai trimestri precedenti. Considerando la dimensione d’impresa le

aspettative appaiono omogenee con un ottimismo crescente all’aumentare della

dimensione d’impresa. Considerando invece i settori, risultano più ottimisti la

siderurgia, la gomma-plastica, la chimica, la carta-stampa, la meccanica e i mezzi di

trasporto.

Ancora negative le aspettative degli imprenditori relativamente ai livelli

occupazionali, anche se torna ad avvicinarsi il punto di svolta. Rimane elevata la

quota di chi non prevede alcuna variazione, stabilmente intorno all’80%. I settori

con aspettative più positive in questo caso sono: la chimica, la siderurgia, la gomma-

plastica, i mezzi di trasporto, la meccanica e la carta-stampa.

14Allegato Industria

Tabella 7: Investimenti % casi

Hanno fatto Prevedono di

ANNO investimenti fare investimenti

(% casi) (% casi)

2007 57% 51%

2008 58% 43%

2009 51% 42%

2010 55% 47%

2011 54% 44%

2012 51% 39%

2013 49% 49%

2014 55% 53%

2015 59% 55%

2016 60% 57%

Fonte: Unioncamere Lombardia

Commento:

La quota di imprese che dichiara di aver effettuato investimenti nel corso dell’ultimo

anno sale al 60%, conto il 59% rilevato lo scorso anno, ed anche la quota di chi

prevede di realizzare investimenti nel 2017 sale al 57%. La propensione

all’investimento nel 2016 è stata direttamente proporzionale alla dimensione

aziendale, con le piccole che hanno effettuato investimenti solo nel 46% dei casi,

contro il 74% delle medie e l’86% delle grandi. Lo stesso vale per le prospettive per

il 2017.

Tra i settori sono la chimica (75%), la siderurgia e la gomma-plastica (70%) sono i

settori con le quote più alte di imprese che dichiarano di aver investito nel 2016.

Questo incremento nelle quote di imprese che hanno realizzato o prevedono di

realizzare investimenti, si associa ad una contrazione dei valori investiti. Questo può

significare che le imprese sono ormai costrette ad investire per obsolescenza degli

impianti, ma tendono a spendere il minimo necessario.

15Allegato Industria

Grafico 7: Investimenti correnti

Investimenti anno corrente

% casi e quote % variazioni su anno precedente

maggiore uguale minore hanno fatto investimenti (% casi)

100%

19%

24% 23% 24% 24%

27% 27% 26%

31% 33% 32%

41%

11%

9% 8% 10% 8%

8% 10% 11%

12% 10%

12%

9%

50%

67% 70% 69% 69%

65% 67%

63% 63%

57% 58%

55%

50%

0%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Fonte: Unioncamere Lombardia

Commento:

Nel 2016 è sì cresciuta la percentuale di aziende che hanno fatto investimenti, ma si

è ridotta la quota di imprese che fatto maggiori investimenti rispetto allo scorso anno

(63%) a favore di chi li ha realizzati in egual quantità (11%) o li ha ridotti (26%).

Conferma questo risultato anche la variazione degli investimenti in valore rispetto

all’anno precedente che risulta in rallentamento.

16Allegato Industria

Grafico 8: Investimenti previsti

Previsione investimenti per l'anno successivo

% casi e quote variazioni su anno corrente

maggiore uguale minore faranno investimenti (% casi)

100%

16% 15% 15% 15% 15% 14%

19% 17%

21% 22%

31%

17% 15% 17%

19% 17% 17%

19%

17%

18%

21%

20%

50%

69% 69% 68% 70%

65% 66% 64% 67%

62%

58%

49%

0%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Fonte: Unioncamere Lombardia

Commento:

Le previsioni per il 2017 presentano lo stesso schema: aumenta la quota di imprese

che prevedono di fare investimenti, ma diminuisce la quota che prevede di

aumentarli rispetto a quanto realizzato nel 2016 (67%) in questo caso a favore solo

di chi prevede di ridurli (17%) mentre rimane invariata la quota di imprese che non

prevede variazioni.

17Allegato Industria

Tabella 8: Investimenti realizzati per tipologia

Investimenti per tipologia

ANNO (% investimenti in valore) (% casi)

fab- mac- infor- fab- mac- infor-

altro altro

bricati chinari matica bricati chinari matica

2008 15,0 61,1 10,7 13,2 37,3 89,7 56,2 45,9

2009 13,3 60,8 10,3 15,7 35,1 86,9 54,0 45,5

2010 12,8 60,6 9,9 16,6 34,6 87,7 55,0 47,2

2011 12,9 56,7 11,4 19,0 33,2 84,4 52,9 47,7

2012 12,2 59,0 10,7 18,0 32,5 85,3 51,9 46,9

2013 10,0 61,1 10,0 18,9 35,9 88,5 59,7 59,3

2014 11,6 59,5 10,5 18,4 33,5 85,9 54,9 50,9

2015 12,7 60,1 9,8 17,4 37,0 88,8 58,3 55,7

2016 12,6 60,0 10,0 17,3 40,3 88,5 57,8 56,0

Fonte: Unioncamere Lombardia

Nota: La somma delle % di casi non fa 100% in quanto un’impresa può aver fatto più tipologie di investimenti.

Commento:

La percentuale di fatturato destinata agli investimenti cresce leggermente arrivando

al 6% (era il 5,5% lo scorso anno). Le quote in valore per tipologia di investimento

si mantengono pressoché stabili: gli investimenti in macchinari assorbono la maggior

parte delle risorse (60%), seguiti dagli investimenti non specificati (17,3%), quelli

in fabbricati (12,6%) e quelli in informatica (10%).

Considerando la frequenza dei casi per tipologia si segnala l’incremento di

quest’ultimo anno degli investimenti in fabbricati che arrivano al 40%.

18Allegato Industria

Note metodologiche:

L’indagine sulla congiuntura del settore manifatturiero di Unioncamere Lombardia si svolge

ogni trimestre su due campioni: aziende industriali 1 e aziende artigiane. Per la selezione delle

aziende da intervistare è stata utilizzata la tecnica del campionamento stratificato

proporzionale secondo: l’attività economica in base alla codifica ATECO 2007, la dimensione

d’impresa e la provincia di appartenenza. Alcuni degli strati sono stati sovracampionati per

garantire una maggiore significatività dei dati disaggregati per classe dimensionale, provincia

o settore. Per garantire il raggiungimento della numerosità campionaria fissata è stata

estratta casualmente anche una lista di soggetti sostituti. Questo metodo garantisce ogni

trimestre la raccolta di 1.500 interviste valide, cioè al netto delle mancate risposte, per

l’indagine sulle imprese industriali e 1.100 per l’indagine sulle imprese artigiane.

Le interviste vengono svolte utilizzando la tecnica CATI e CAWI2 che permettono di rilevare,

in tempi alquanto contenuti, più di 20 variabili quantitative e una decina di variabili

qualitative.

Al fine di ottenere la stima della variazione media delle variabili quantitative, si procede alla

ponderazione dei dati in base alla struttura dell’occupazione. La struttura dei pesi viene

periodicamente aggiornata, così da recepire tempestivamente significative modificazioni nella

struttura dell’universo.

Le informazioni ottenute dall’indagine sono disaggregabili per: dimensione d’azienda, in tre

classi3; secondo l’attività economica, in 13 settori 4; secondo la destinazione economica dei

beni, in tre classi5; secondo il territorio, nelle 12 province lombarde (compresa la nuova

provincia di Monza-Brianza).

Dalle serie storiche dei dati raccolti, si ricavano numeri indici a base fissa che rappresentano

un dato sintetico e quantitativo di facile interpretazione.

Le serie storiche sono destagionalizzate con la procedura TRAMO-SEATS6, che è

correntemente impiegata dai principali istituti di ricerca nazionali e internazionali (EUROSTAT,

ISTAT, ISAE, ecc.). Gli interventi effettuati sulle serie sono: correzione automatica degli

outliers (Additive Outliers; Level Shift e Transitory Change) eliminazione della componente

stagionale. E’ da notare che la procedura TRAMO-SEATS opera ogni trimestre su tutta la serie

storica e non solo sull’ultimo dato inserito, con un incremento progressivo della precisione

nella stima dei dati passati. Quindi, ad ogni aggiornamento possono verificarsi piccole

correzioni dei dati dei trimestri precedenti in base alle nuove informazioni acquisite.

Per quantificare i risultati delle variabili qualitative oggetto d’indagine7 si utilizza la tecnica

del saldo, tutt’oggi molto diffusa e ritenuta la più efficiente.

1 Il campione industria comprende aziende con più di 10 addetti, mentre il campione artigiano comprende imprese

con più di 3 addetti.

2 C.A.T.I.: Computer Assisted Telephone Interview. C.A.W.I.: Computer Assisted Web Interview.

3 Da 10 a 49 addetti, da 50 a 199 e oltre i 200.

4 Siderurgia, Minerali non metalliferi, Chimica, Meccanica, Mezzi di trasporto, Alimentare, Tessile, Pelli calzature,

Abbigliamento, Legno mobilio, Carta editoria, Gomma plastica e Varie.

5 Beni di consumo finali, beni di investimento e beni di consumo intermedi.

6 TRAMO-SEATS è un metodo model-based in cui l’estrazione delle componenti viene effettuata utilizzando un filtro

ottimo ricavato dal modello ARIMA che meglio si adatta alla serie di dati.

7 I dati qualitativi riguardano le aspettative degli imprenditori, il livello delle scorte e la capacità produttiva utilizzata.

19Allegato Industria

GLOSSARIO

Beni di consumo Beni impiegati per soddisfare direttamente i bisogni umani. Si possono

dividere in: durevoli (produzione di apparecchi per uso domestico,

radio e televisori, strumenti ottici e fotografici, orologi, motocicli e

biciclette, altri mezzi di trasporto, mobili, gioielli e oreficeria e

strumenti musicali); non durevoli (prodotti alimentari, tabacco, articoli

in tessuto, altre industrie tessili, vestiario, pelli e calzature, editoria,

stampa e supporti registrati, prodotti farmaceutici, detergenti, articoli

sportivi, giochi e giocattoli).

Beni intermedi Beni incorporati nella produzione di altri beni.

Beni di investimento Beni utilizzati per la produzione di altri beni (macchine, mezzi di

trasporto ecc.), destinati ad essere utilizzati per un periodo superiore

ad un anno.

Giorni di produzione Numero di giorni di produzione necessari ad evadere gli ordini totali

assicurata presenti in portafoglio alla fine del trimestre in esame.

Giorni di produzione Numero di giorni di produzione necessari ad evadere gli ordini in

equivalente portafoglio raccolti nel trimestre in esame.

Variazione tendenziale Variazione rispetto allo stesso trimestre dell’anno precedente.

Variazione Variazione rispetto al trimestre precedente.

congiunturale

20Puoi anche leggere