IL MODELLO 730/2020 NOVITA' E DINTORNI - Casa CAF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

IL MODELLO 730/2020

NOVITA’ E DINTORNI

è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzo

Programma

Covid-19: cosa ci ha cambiato

Principali novità del mod. 730/2020

Alcune novità per il 2020 (730/2021)

2 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzo

Covid-19: cosa ci ha cambiato

Principali novità del mod. 730/2020

Alcune novità per il 2020 (730/2021)

è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzo

Calendario adempimenti

Adempimento Vecchia scadenza Nuova scadenza

Comunicazione di oneri deducibili e

detraibili da parte di soggetti terzi ai fini 28 febbraio 2020 31 marzo 2020

della dr. precompilata

Invio Certificazioni Uniche 9 marzo 2020 30 aprile 2020

Disponibilità dichiarazioni precompilate 30 aprile 2020 5 maggio 2020

Termine ultimo di presentazione mod. 730 23 luglio 2020 30 settembre 2020

Restano invariate le scadenze relative alla presentazione e trasmissione del 730 integrativo

4 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzo

Le nuove scadenze relative all’assistenza fiscale

Sono stati rimodulati i termini entro cui effettuare le comunicazioni all’Agenzia delle Entrate del

risultato finale delle dichiarazioni e relativa trasmissione, e consegnare al contribuente la copia della

dichiarazione.

I nuovi termini sono i seguenti:

• 15 giugno per le dr presentate dal contribuente entro il 31 maggio

• 29 giugno per quelle presentate dal 1 al 20 giugno

• 23 luglio per quelle presentate dal 21 giugno al 15 luglio

• 15 settembre per quelle presentate dal 16 luglio al 31 agosto

• 30 settembre per quelle presentate dal 1 al 30 settembre.

Termini previgenti:

• 29 giugno per quelle presentate entro il 22 giugno

• 7 luglio per quelle presentate dal 23 al 30 giugno

• 23 luglio per quelle presentate dal 1 al 23 luglio

5 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzo

Le novità relative ai conguagli (DL 124/2019)

CONGUAGLI

Prima delle modifiche Dopo le modifiche

Alla prima retribuzione utile e comunque

alla retribuzione di competenza del mese

Retribuzione di competenza del

successivo a quello in cui il sostituto ha

mese di luglio (agosto o

ricevuto il prospetto di liquidazione (dal

settembre per i pensionati)

secondo mese successivo al ricevimento del

prospetto di liquidazione per gli enti che

erogano pensioni)

6 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzo

Assistenza fiscale a distanza (DL 23/2020 e chiarimenti Circolare 9/2020)

DELEGA

DOCUMENTAZIONE

DOCUMENTO DI IDENTITA’

7 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzo

Covid-19: cosa ci ha cambiato

Principali novità del 730/2020

Alcune novità per il 2020 (730/2021)

è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzo

FRONTESPIZIO

è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzo

Dichiarazione presentata dall’erede

Dalla dichiarazione dei redditi relativa all’anno d’imposta 2019 gli eredi possono utilizzare il modello 730 per

conto del soggetto deceduto.

CONDIZIONI:

• decesso nel 2019 o entro il 30 settembre 2020

• il contribuente deceduto doveva avere i requisiti per presentare il modello 730

• il modello 730 va presentato al Caf o profess. abilitato o presentato telematicamente all’Agenzia delle entrate

• è esclusa la possibilità di presentare una dichiarazione congiunta

Per le persone decedute successivamente il 30 settembre 2020, la dichiarazione dei redditi per l’anno d’imposta

2019 può essere presentata utilizzando esclusivamente il modello REDDITI PF.

10 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoDichiarazione presentata dall’erede: conguagli

• 730/2020 A CREDITO

Rimborso effettuato delle Entrate (come per 730 senza sostituto di imposta)

L’erede dovrà comunicare l’IBAN all’Agenzia.

• 730/2020 A DEBITO

L’erede deve versare con F24 le imposte dovute:

➢ entro i termini ordinari (30 giugno 2020) se il soggetto è deceduto entro il 29 febbraio 2020

➢ entro il 30 dicembre 2020, se il soggetto è deceduto dal 1° marzo 2020

• CREDITO RISULTANTE DAL 730/2019

Se la persona deceduta aveva presentato il Modello 730/2019 dal quale risultava un credito successivamente non

rimborsato dal sostituto d’imposta, l’erede può far valere tale credito nella dichiarazione presentata per conto del

deceduto indicandolo nel rigo F3.

11 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoDichiarazione presentata dall’erede: mod. 730 del soggetto deceduto

• Mod. del deceduto

X

CF del soggetto deceduto A CF dell’erede

… …

(Deceduto) … … … … … X

… …

X

12 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoDichiarazione presentata dall’erede: mod. 730 dell’erede

• Mod. dell’erede

X

CF del soggetto deceduto CF dell’erede

… …

(Erede) … … … … …

… … …

… … …

… …

13 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoFAMILIARI A CARICO

è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoFigli a carico: nuovo limite 4.000 euro

Dal 2019 per i figli di età non superiore a 24 anni è elevato il limite per essere considerati fiscalmente a carico

da 2.840,51 € a 4.000 €

Detrazioni per familiari a carico: riepilogo limiti

Coniuge e altri familiari Reddito ≤ 2.840, 51 euro

Figli di età superiore a 24 anni Reddito ≤ 2.840, 51 euro

Figli di età non superiore a 24 anni Reddito ≤ 4.000,00 euro

15 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoFigli a carico: approfondimento

Se il figlio compie 24 anni nel corso del 2019 si può considerare il limite di 4.000 euro per l’intero anno?

Si ritiene possibile considerare a carico, per l’intero anno, il figlio che

nel 2019:

- ha compiuto il 24° anno di età

- ha percepito un reddito complessivo non superiore a 4.000 euro.

Non si può considerare a carico il figlio che nel 2019:

- ha compiuto 25 anni

- ha percepito un reddito complessivo superiore a 2.840,51 euro.

16 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoFamiliari a carico: mod. 730/2020

• codice ‘1’ contribuente (moglie/figlio) con reddito complessivo uguale o inferiore a 2.840,51 euro*

• codice ‘2’ figlio di età non superiore a 24 anni con reddito complessivo uguale o inferiore a 4.000 euro*

* al lordo degli oneri deducibili

17 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoQUADRO A

è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoFamiliari coadiuvanti del coltivatore diretto

Per gli anni 2017, 2018, 2019 e 2020 i redditi dominicali e agrari non concorrono alla formazione della base

imponibile IRPEF dei coltivatori diretti e degli imprenditori agricoli professionali iscritti alla previdenza agricola.

Per il 2021 tali redditi concorrono nella misura del 50% (art. 1, c. 183 Legge 160/2019).

Tale beneficio è esteso anche ai familiari coadiuvanti (art. 1, c. 705, Legge 145/2018).

Chiarimenti circolare 8/2019

I redditi dominicali e agrari dei terreni non concorrono alla formazione del reddito dei familiari

• appartenenti allo stesso nucleo familiare del titolare dell’impresa agricola

• iscritti nella gestione assistenziale e previdenziale agricola quali coltivatori diretti

• che partecipano attivamente all’esercizio dell’impresa familiare

19 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoFamiliari coadiuvanti del coltivatore diretto

X

730/3

20 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoQUADRO B

è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoCedolare secca per locazioni commerciali

Rif. Legge di Bilancio 2019, art. 1 comma 59

Estesa per il 2019 la cedolare secca con aliquota 21% alle locazioni di immobili commerciali di cat. C/1

Requisiti:

• la superficie dell’unità immobiliare di cat. C/1 (escluse le pertinenze) non può superare i 600 mq

• il contratto di locazione deve essere stipulato nel 2019

• non devono risultare contratti in essere al 15 ottobre 2018, tra gli stessi soggetti e per lo stesso immobile,

interrotti anticipatamente rispetto alla scadenza naturale

NB: L’agevolazione non è stata prorogata per i contratti stipulati nel 2020

3 3 X

22 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoCedolare secca per locazioni commerciali: le risposte dell’Agenzia delle Entrate

• LA FIGURA DEL CONDUTTORE

Nell’ambito applicativo della cedolare secca sul reddito da locazione degli immobili di categoria

catastale C/1 rientrano anche i contratti conclusi con conduttori (persone fisiche e società) che

svolgono attività commerciale.

Resta fermo, invece, per quanto riguarda la figura del locatore, titolare del diritto di proprietà o di

altro diritto reale di godimento sugli immobili, che lo stesso sia una persona fisica che non agisce

nell’esercizio dell’attività d’impresa o di arti e professioni.

(Risposta a Consulenza giuridica n° 50 del 17/5/2019)

• LOCAZIONI A CANONE VARIABILE

L’Agenzia delle Entrate ha chiarito che, ai fini dell’applicazione della cedolare secca alle locazioni

commerciali, la previsione presente nel contratto di locazione che fa dipendere la quota variabile

del canone al fatturato del conduttore, non è di ostacolo all’assoggettamento del contratto stesso

a cedolare secca. (Risposta ad Interpello n° 340 del 23/8/2019)

23 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoCedolare secca per locazioni commerciali: le risposte dell’Agenzia delle Entrate

• PROROGA nel 2019 di un contratto in corso al 15/10/2018

L’Agenzia delle Entrate ha chiarito che, ai fini dell’applicazione della cedolare secca alle locazioni

commerciali, la proroga di un contratto di locazione nel 2019 si considera come se fosse un

contratto di locazione stipulato nel corso del 2019. (Risposta ad Interpello n° 297 del 22/7/2019)

• SUBENTRO nel 2019 di un contratto in corso al 15/10/2018

L’Agenzia delle Entrate ha chiarito che, ai fini dell’applicazione della cedolare secca alle locazioni

commerciali, il subentro di un nuovo soggetto in un contratto già in essere non è assimilabile alla

stipula di un nuovo rapporto di locazione. (Risposta ad Interpello n° 364 del 30/8/2019)

Pertanto, nel caso di un contratto di locazione in corso al 15 ottobre 2019

- con proroga nel 2019 dopo naturale scadenza → SI cedolare secca

- con subentro nel 2019 → NO cedolare secca

24 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoLocazioni a cedolare secca

CEDOLARE SECCA – ALIQUOTA 10% A REGIME

Immobili ad uso abitativo locati a canone concordato:

• nei comuni con carenze di disponibilità abitative (Bari, Bologna, Catania, Firenze, Genova, Milano, Napoli,

Palermo, Roma, Torino e Venezia, nonché i comuni confinanti con gli stessi e gli altri comuni capoluogo di

provincia);

• nei comuni ad alta tensione abitativa individuati dal Cipe (delibera 13/11/2003 n° 87);

• stipulati per soddisfare esigenze abitative di studenti universitari, sulla base di apposite convenzioni

nazionali;

Riferimento: art. 1 comma 6 Legge di Bilancio 2020

25 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoLocazioni a cedolare secca

CEDOLARE SECCA – ALIQUOTA 10% A REGIME

Immobili ad uso abitativo locati a canone concordato:

• stipulati nei comuni per i quali è stato deliberato lo stato di emergenza nei 5 anni antecedenti il 28/5/2014

NB: per l’anno di imposta 2020 (730/2021) SOLO per i comuni con popolazione fino a 10.000 abitanti!

• stipulati nei comuni colpiti dagli eventi sismici del Centro Italia, in cui sia stata individuata una zona rossa

tramite ordinanza sindacale. Si tratta dei comuni colpiti dagli eventi sismici:

➢ del 24 agosto 2016, elencati nell'Allegato 1 del D.L. 189/2016;

➢ del 26 e del 30 ottobre 2016, elencati nell'Allegato 2 del D.L. 189/2016;

➢ del 18 gennaio 2017, elencati nell'Allegato 2-bis del D.L. 189/2016.

Riferimento: art. 4 comma 3-novies e 3-decies, DL 30/12/2019, n. 162

26 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoCanoni di affitto non percepiti

Art. 26 TUIR - Imputazione dei redditi fondiari

c.1 I redditi fondiari concorrono, indipendentemente dalla percezione, a formare il reddito complessivo dei

soggetti che possiedono gli immobili a titolo di proprietà, enfiteusi, usufrutto o altro diritto reale…per il periodo

di imposta in cui si è verificato il possesso. I redditi derivanti da contratti di locazione di immobili ad uso

abitativo, se non percepiti, non concorrono a formare il reddito, dal momento della conclusione del

procedimento giurisdizionale di convalida di sfratto per morosità del conduttore purché la mancata percezione

sia comprovata dall'intimazione di sfratto per morosità o dall'ingiunzione di pagamento.

Modifiche apportate dal DL 34/2019, che hanno effetto per i contratti stipulati dal 1° gennaio 2020.

27 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoCanoni di affitto non percepiti

i canoni non percepiti non concorrono alla formazione

per i contratti stipulati del reddito dalla conclusione del procedimento

fino al 31 dicembre 2019 giurisdizionale di convalida di sfratto

per i contratti stipulati i canoni non percepiti non concorrono alla formazione

dal 1° gennaio 2020 del reddito dalla intimazione di sfratto o

dall’ingiunzione di pagamento

28 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoQUADRO C

è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoRientro dei cervelli

DOCENTI E RICERCATORI

Rientro in Italia fino al 29 aprile 2019 Rientro in Italia dal 30 aprile 2019

I redditi da lavoro dipendente sono imponibili I redditi da lavoro dipendente sono imponibili

nella misura del 10% del loro ammontare nel nella misura del 10% del loro ammontare nel

periodo d’imposta in cui la residenza viene periodo d’imposta in cui la residenza viene

trasferita e nei successivi 3. trasferita e nei successivi 5.

La detassazione è estesa:

• a 8 periodi di imposta in caso di contribuenti

con un figlio minorenne o a carico oppure

divenuti proprietari di almeno un’unità

immobiliare residenziale in Italia dopo il

trasferimento o nei 12 mesi precedenti

• a 11 periodi di imposta in caso di contribuenti

con almeno due figli minorenni o a carico

• a 13 periodi di imposta in caso di contribuenti

con almeno 3 figli minorenni o a carico

30 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoLavoratori impatriati

IMPATRIATI

Rientro in Italia fino al 29 aprile 2019 Rientro in Italia dal 30 aprile 2019

I redditi da lavoro dipendente sono I redditi da lavoro dipendente sono imponibili nella misura del 30%

imponibili nella misura del 50% del loro del loro ammontare nel periodo d’imposta in cui la residenza viene

ammontare nel periodo d’imposta in cui la trasferita e nei successivi 4. Il reddito concorre nella misura del

residenza viene trasferita e nei successivi 4. 10% per chi trasferisce la residenza in Abruzzo, Molise, Campania,

Puglia, Basilicata, Calabria, Sardegna e Sicilia.

SOGGETTI SOGGETTI

Lavoratori laureati che trasferiscono la Tutti i contribuenti che trasferiscono la residenza in Italia.

residenza in Italia dopo aver svolto, in

maniera continuativa, un’attività di lavoro o

di studio all’estero negli ultimi 24 mesi

(conseguendo un diploma di laurea o una

specializzazione post laurea).

Manager e lavoratori con alta

specializzazione.

31 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoLavoratori impatriati

IMPATRIATI

Rientro in Italia fino al 29 aprile 2019 Rientro in Italia dal 30 aprile 2019

CONDIZIONI CONDIZIONI

• Residenza all’estero nei 2 periodi di • Residenza all’estero nei 2 periodi di imposta precedenti

imposta precedenti (5 per i manager) • Impegno a restare in Italia per almeno 2 anni

• Impegno a restare in Italia per almeno

2 anni NB: l’agevolazione è estesa per ulteriori 5 anni se il lavoratore ha un

figlio minorenne o a carico o in affido preadottivo, oppure acquista un

immobile residenziale in Italia dopo il trasferimento o nei 12 mesi

precedenti. Per gli ulteriori 5 anni i redditi concorrono a formare

l’imponibile per il 50% del loro ammontare, se il lavoratore ha almeno

3 figli la percentuale di tassazione è ridotta al 10%.

Sportivi professionisti impatriati: detassazione al 50% ma non

godono dello sconto per il trasferimento al sud, né della maggioraz.

prevista in presenza di più figli a carico. L’applicazione del regime

agevolato è subordinato al versamento di un contributo pari allo 0,5%

della base imponibile.

32 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoLavoratori impatriati: agevolazione riconosciuta dal datore di lavoro

Nei casi ordinari le agevolazioni fiscali sono riconosciute direttamente dal datore di lavoro.

CU 2020

Punto 464 CU Punto 465 CU

Codice 5 50% dell’ammontare erogato agli impatriati rientrati in Italia dall’estero fino al 29/4/2019

Codice 9 70% dell’ammontare erogato agli impatriati rientrati in Italia dall’estero dal 30/4/2019

Codice 10 90% dell’ammontare erogato agli impatriati rientrati in Italia dall’estero dal 30/4/2019 e che hanno

trasferito la residenza in Abruzzo, Molise, Campania, Puglia, Basilicata, Calabria, Sardegna e Sicilia

Codice 11 50% dell’ammontare erogato agli impatriati rientrati in Italia dall’estero dal 30/4/2019 e che hanno

la qualifica di sportivo professionista

33 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoLavoratori impatriati: annotazioni CU

Nelle Annotazioni della CU è indicato l’ ammontare ridotto che ha concorso a formare il reddito, se l’agevolazione è

stata riconosciuta dal sostituto, oppure la quota non imponibile, se il sostituto non ha operato l’abbattimento.

L’ammontare di tali redditi è indicato con il codice:

• BC per docenti e ricercatori;

• BD per i lavoratori impatriati;

• CQ per i lavoratori impatriati che hanno trasferito la residenza in Italia a decorrere dal 30 aprile 2019;

• CR per i lavoratori impatriati che hanno trasferito la residenza in una delle seguenti regioni: Abruzzo, Molise,

Campania, Puglia, Basilicata, Calabria, Sardegna e Sicilia, a decorrere dal 30 aprile 2019.

• CS per gli sportivi professionisti impatriati che hanno trasferito la residenza in Italia a decorrere dal 30 aprile 2019.

34 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoLavoratori impatriati: agevolazione non riconosciuta dal datore di lavoro

Nel caso in cui il datore di lavoro non abbia potuto riconoscere l’agevolazione e il contribuente intenda fruirne

in dichiarazione dei redditi occorre riportare un apposito codice nella casella «Casi particolari».

NB: In tal caso il reddito di lavoro dipendente e/o assimilato va riportato già nella misura ridotta.

35 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoCodici casi particolari: novità per impatriati

Codice Soggetti Agevolazione

2 Docenti e ricercatori I redditi di lavoro dipendente concorrono alla

formazione del reddito compl. per il 10%

4 Lavoratori impatriati che sono rientrati in Italia I redditi di lavoro dipendente concorrono alla

dall’estero fino al 29/4/2019 formazione del reddito compl. per il 50%

6 Lavoratori impatriati che sono rientrati in Italia Il reddito da lavoro dipendente e i redditi

dall’estero dal 30/4/2019 assimilati concorrono alla formazione del

reddito compl. per il 30%

8 Lavoratori impatriati … dal 30/4/2019 che hanno Il reddito da lavoro dipendente e i redditi

trasferito la residenza in Abruzzo, Molise, Campania, assimilati concorrono alla formazione del

Puglia, Basilicata, Calabria, Sardegna e Sicilia reddito compl. per il 10%

9 Lavoratori impatriati che sono rientrati in Italia Il reddito da lavoro dipendente e i redditi

dall’estero dal 30/4/2019 e che hanno la qualifica di assimilati concorrono alla formazione del

sportivo professionista reddito compl. per il 50%

36 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoAltri redditi assimilati a quelli di lavoro dipendente

E’ stata introdotta la colonna 3 «Altri dati»

• Con il codice 1 si identificano i compensi corrisposti per l’attività libero professionale intramuraria svolta dal

personale dipendente del SSN (se nel punto 8 «Categorie particolari» della CU 2020 è indicato il codice R)

R

1

37 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoDetrazione per il personale del comparto sicurezza e difesa

Nuova detrazione di imposta per il personale del comparto sicurezza e difesa:

• Personale delle Forze armate, compreso il Corpo delle capitanerie di Porto

• Personale delle Forze di polizia ad ordinamento civile e militare

Personale in servizio Con Reddito 2018

DETRAZIONE 507 €

nel 2019 ≤ 28.000 €

Nel caso in cui il sostituto non abbia riconosciuto tale detrazione al percipiente, il contribuente può fruirne

in dichiarazione se nelle annotazioni alla Certificazione Unica è presente il codice BO.

38 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoDetrazione per il personale del comparto sicurezza e difesa

p.382 CU p.383 CU p.516 CU

39 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoQUADRO D

è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoCompensi per attività di lezioni private e ripetizioni

A decorrere dal 1° gennaio 2019, ai compensi derivanti dall’attività di lezioni private e ripetizioni, svolta dai

docenti titolari di cattedre nelle scuole di ogni ordine e grado, si applica un’imposta sostitutiva dell’imposta sul

reddito delle persone fisiche e delle addizionali regionali e comunali con l’aliquota del 15%, salva opzione per

l’applicazione dell’imposta sul reddito nei modi ordinari.

Rif. Legge di Bilancio 2019, art. 1 commi 13-16

• Soggetti interessati: docenti titolari di cattedre nelle scuole di ogni ordine e grado

• Occorre presentare una comunicazione per dichiarare l’attività extra-professionale didattica

• Imposta sostitutiva: 15% indipendentemente dalla somma percepita

• Resta salva l’opzione per l’applicazione dell’imposta nei modi ordinari

41 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoCompensi per attività di lezioni private e ripetizioni

• Tassazione ordinaria → Quadro D, rigo D5, mod. 730

5

• Tassazione sostitutiva → Quadro RM rigo RM32 Modello Redditi PF

15%

42 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoQUADRO E

Sezione I

è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoSpese sanitarie nel 730 precompilato – invio dati al Sistema Tessera Sanitaria

Quest’anno nella dichiarazione precompilata sono più numerose le informazioni sulle spese sanitarie.

Sono presenti, infatti, le spese per le prestazioni sanitarie erogate dai seguenti professionisti sanitari:

✓ tecnici sanitari di laboratorio biomedico ✓ podologi

✓ tecnici audiometristi ✓ ortottisti e assistenti di oftalmologia

✓ tecnici audioprotesisti ✓ terapisti della neuro e psicomotricità dell’età

✓ tecnici ortopedici evolutiva

✓ dietisti ✓ tecnici della riabilitazione psichiatrica

✓ tecnici di neurofisiopatologia ✓ terapisti occupazionali

✓ tecnici di fisiopatologia cardiocircolatoria e ✓ educatori professionali

perfusione cardiovascolare ✓ tecnici della prevenzione nell’ambiente e nei

✓ igienisti dentali luoghi di lavoro

✓ fisioterapisti ✓ assistenti sanitari

✓ logopedisti ✓ biologi

44 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoSpese sanitarie

Non è stata prorogata la detrazione per gli alimenti a fini medici speciali

(sez.A1 del Registro nazionale di cui all’art.7 Decreto 8/6/2001).

La detrazione si è applicata per i soli periodi d’imposta 2017 e 2018.

Dal 2019 le spese relative a tali prodotti non sono più agevolate.

45 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoSpese di istruzione

Il limite di spesa detraibile per le spese di per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e

della scuola secondaria di secondo grado è aumentato a 800 euro (per alunno/studente).

Detrazione massima spettante: 152 euro (per alunno/studente)

Anno di sostenimento della spesa Limite massimo di spesa detraibile Detrazione massima spettante

2019 800 euro 152 euro

46 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoSpese di istruzione

• Tasse (a titolo di iscrizione e • Testi scolastici

frequenza) • Strumenti musicali

• Mensa scolastica • Materiale di cancelleria

• Servizi scolastici integrativi (assistenza • Corsi all’estero

al pasto, servizio pre/post scuola)

• Trasporto scolastico

• Gite scolastiche

• Assicurazione della scuola

• Corsi di lingua, di teatro…

47 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoSpese di istruzione universitaria

Restano invariati rispetto al 2018 gli importi massimi detraibili relativi alle spese per tasse e contributi di

iscrizione per la frequenza di corsi universitari non statali (università private e straniere)

Area disciplinare Nord Centro Sud e Isole

Medica 3.700 € 2.900 € 1.800 €

Sanitaria 2.600 € 2.200 € 1.600 €

Scientifico – Tecnologica 3.500 € 2.400 € 1.600 €

Umanistico - Sociale 2.800 € 2.300 € 1.500 €

Corsi post - laurea Nord Centro Sud e Isole

Corsi di Dottorato, di

specializzazione e master

3.700 € 2.900 € 1.800 €

universitari di primo e di secondo

livello

Decreto MIUR 19/12/2019 (pubblicato in G.U. del 11/2/2020 n°66)

48 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoSpese di istruzione universitaria

• Tasse di immatricolazione e iscrizione

• Testi scolastici

• Soprattasse per esami di profitto e

• Strumenti musicali

laurea

• Materiale di cancelleria

• Test di ingresso

• Vitto

• Tirocini formativi attivi (TFA)

• Contributo

• Corsi universitari e post laurea all’estero

riconoscimento laurea

• Corsi presso università telematiche

conseguita all’estero

• Conservatori musicali

• Prestito d’onore

• Dottorati di ricerca, Master

• Spese per ricognizione universitaria

49 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoCanoni di locazione per studenti universitari residenti in zone montane o disagiate

La detrazione per canoni di locazione di alloggi universitari per studenti fuori sede spetta agli studenti iscritti

ad un corso di laurea presso una università:

• in Italia, situata in un comune distante almeno 100 km dal comune di residenza dello studente, e comunque

in una provincia diversa

• all’estero (Paesi UE o Stati aderenti all’accordo nello spazio economico europeo) distante almeno 100 km da

quello di residenza.

Per gli anni 2017 e 2018 il requisito della distanza si intendeva rispettato anche all'interno della

stessa provincia ed è ridotto a 50 km per gli studenti residenti in zone montane o disagiate.

Tale agevolazione non è stata prorogata.

50 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoQUADRO E

Sezione IIIA

è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoRecupero edilizio, sisma bonus e bonus verde: proroghe

Sono state prorogate tutte le detrazioni per interventi di recupero edilizio, sisma bonus e bonus verde in

relazione all’anno di imposta 2019.

Non possono essere indicate nel 730/2020 le spese sostenute nel 2019 per:

• interventi di recupero edilizio per cui si è scelto di optare per la cessione del credito

• interventi di adozione di misure antisismiche per cui si è scelto di fruire dello sconto in fattura.

SISMA BONUS

La detrazione è stata estesa all’acquisto di case ricostruite dopo eventi calamitosi nei comuni

siti, oltre che in zona sismica 1, anche in zona 2 e 3.

52 è un marchio Sixtema

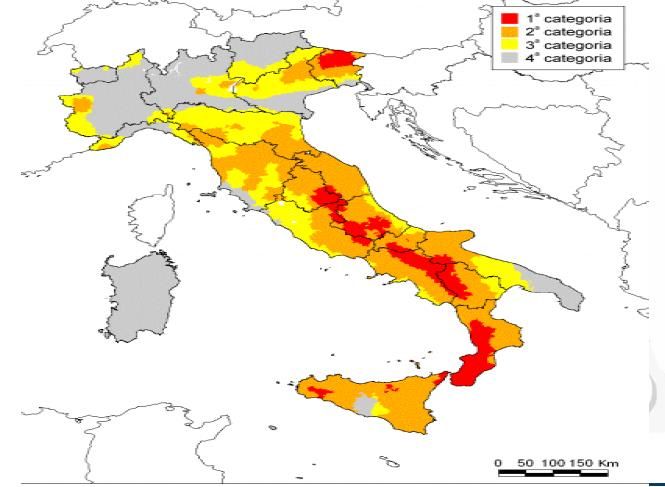

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoClassificazione sismica (fonte: emiliaromagna.agenziaentrate.it)

53 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoSanatoria edilizia

Qualora un soggetto realizzi opere edilizie non rientranti nella corretta categoria di intervento per le quali,

quindi, sarebbe stato necessario un titolo abilitativo diverso da quello in possesso (esempio: DIA invece della

concessione edilizia), se tali opere sono comunque conformi agli strumenti urbanistici e ai regolamenti edilizi,

egli può mettere in atto il procedimento di sanataria previsto dalle norme vigenti.

SANA

l’intervento da un punto di vista consente anche al soggetto di

di regolarità urbanistica non perdere i benefici fiscali

Gli effetti della sanatoria edilizia retroagiscono al momento dell’insorgenza del vizio sanato, con la

conseguenza che la sua validità viene attribuita fino all’origine.

54 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoSanatoria edilizia

ATTENZIONE !!

Se vengono eseguite opere edilizie difformi da quelle indicate nel titolo edilizio o

autocertificazione e in contrasto con gli strumenti urbanistici e i regolamenti edilizi, le

opere sono NON SANABILI

• sia da un punto di vista di regolarità urbanistica

• sia da un punto di vista fiscale, con perdita dei relativi benefici

55 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoQUADRO E

Sezione IIIC

è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoPace contributiva

PACE CONTRIBUTIVA

• Detrazione IRPEF del 50% dell’onere sostenuto per il riscatto facoltativo dei periodi non coperti da

contribuzione, ripartita in 5 quote annue costanti decorrenti dall’anno di sostenimento e in quelli successivi.

• Il riscatto è facoltativo e può essere richiesto, in via sperimentale, nel triennio 2019-2020-2021. I periodi

riscattabili non possono essere superiori a 5 anni, anche non continuativi.

• Possono fruirne coloro che al 31/12/1995 non avevano anzianità contributiva e non siano già titolari di

pensione.

• Occorre presentare domanda da parte dell’interessato (= soggetto assicurato) o dei suoi superstiti o dei suoi

parenti e affini entro il 2° grado, qualora tali soggetti abbiano sostenuto l’onere per conto dell’assicurato

stesso.

Rif: art. 20, commi 1-2, D.L. 28/01/2019, n. 4

57 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoPace contributiva

• Non può essere indicata la spesa sostenuta nel 2019:

➢ che nello stesso anno è stata fruita in sostituzione delle retribuzioni premiali (punto 581 e/o 601 CU)

➢ per cui spetta la detrazione prevista per gli inoccupati (righi E8-E10 cod. 32) o per cui spetta la

deduzione dal reddito complessivo (rigo E21)

• Il versamento dell’onere per il riscatto può essere effettuato ai regimi previdenziali di appartenenza:

➢ in unica soluzione

➢ in un massimo di 120 rate mensili ciascuna di importo non inferiore a 30 euro e senza interessi da

rateazione. La rateazione non è, tuttavia, sempre concessa.

• Per i lavoratori dipendenti del settore privato l’onere di riscatto può essere sostenuto dal datore di lavoro

dell’interessato e, in tal caso, non concorre a formare il reddito di lavoro dipendente (rientra nelle ipotesi di

cui all’art. 51, c. 2, lett. a) del TUIR)

1 2019 No limite max

58 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoColonnine per ricarica

INFRASTRUTTURE DI RICARICA PER VEICOLI ELETTRICI

• Detrazione IRPEF del 50% dell’onere sostenuto nel periodo 1/03/2019 - 31/12/2021 per l’ acquisto e la posa

in opera di infrastrutture di ricarica per i veicoli alimentati a energia elettrica da ripartire in 10 quote

annuali di pari importo.

• La detrazione spetta su un ammontare di spesa complessivo non superiore a 3.000 euro. Se alla spesa

partecipano più soggetti, ognuno fruisce della detrazione considerando la propria quota di spesa.

Legge di Bilancio 2019 (art. 1, cc. 1039-1040, L. 145/2018)

Decreto Energia (Art. 16-ter, DL 63/2013)

Risoluzione n° 32 del 28/2/2019

Decreto MISE 20/3/2019

Circolare n° 8 del 10/4/2019

59 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoColonnine per ricarica

• Interventi agevolabili

✓ Acquisto e posa in opera di infrastrutture di ricarica dei veicoli alimentati ad energia elettrica

✓ Costi iniziali per la richiesta di potenza addizionale fino ad un massimo di 7 kW

Rientrano nei costi detraibili anche le opere strettamente funzionali alla realizzazione dell’intervento (es: costi

di allaccio), fermo restando il limite di 3.000 euro (Circolare 8/2019).

• Modalità di pagamento

I pagamenti vanno effettuati con mezzi di pagamento tracciabili:

✓ Bonifico bancario o postale

✓ carte di debito, di credito e prepagate, assegni bancari e circolari…

Tali modalità di pagamento non sono richieste per i versamenti da effettuarsi con modalità obbligate in favore

di pubbliche amministrazioni.

60 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoColonnine per ricarica

• Documenti

Il contribuente è tenuto a conservare ed esibire:

✓ Fatture

✓ Ricevute fiscali

✓ Ricevuta del bonifico

✓ Altra idonea documentazione comprovante le spese effettivamente sostenute.

2 2019 3.000

61 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoBonus mobili

BONUS MOBILI

E’ stata prorogata la detrazione del 50% per le spese sostenute nel 2019 per l’acquisto di:

• mobili

• grandi elettrodomestici di classe energetica non inferiore alla A+ (A per forni)

destinati all’arredo dell’immobile oggetto di ristrutturazione, per un importo di spesa complessivo non

superiore a 10.000 euro.

(L Bilancio 2019)

Condizione: l’intervento principale cui si “aggancia” il bonus mobili deve essere iniziato nel

periodo compreso tra il 1/1/2018 e il 31/12/2019

62 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoBonus mobili: comunicazione all’ENEA

Per consentire il monitoraggio e la valutazione del risparmio energetico ottenuto grazie all’acquisto di

grandi elettrodomestici:

▪ effettuati a decorrere dal 1/01/2018 e

▪ che consentono di beneficiare della detrazione fiscale c.d. Bonus mobili e grandi elettrodomestici

è stato introdotto l’obbligo di trasmettere una Comunicazione all’ ENEA.

L’obbligo è solo di natura EXTRA-FISCALE e NON A PENA DI DECADENZA

dal Bonus Mobili.

63 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoQUADRO E

Sezione IV

è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoEcobonus

Proroga della misura del 65% fino al 31/12/2019 per le singole unità immobiliari

…e confermata la precedente proroga al 31/12/2021 per gli interventi sulle parti

comuni condominiali

Proroga al 31/12/2019 della misura al 50% per spese relative a:

• acquisto e posa in opera di schermature solari

• acquisto e posa in opera di finestre comprensive di infissi

• sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a

condensazione con efficienza almeno pari alla classe A di prodotto prevista dal Reg. UE

n. 811/2013 del 18/02/2013

• acquisto e posa in opera di impianti di climatizzazione invernale con impianti dotati di

generatori a biomasse

65 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoEcobonus

Proroga al 31/12/2019 di interventi detraibili introdotti nel 2018 nella misura del 65% per

spese relative a:

• sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a

condensazione con efficienza almeno pari alla classe A di prodotto prevista dal reg.UE

n. 811/2013 del 18/02/2013 con contestuale installazione di sistemi di

termoregolazione evoluti di cui alle classi V-VI-VIII della comunicazione della

Commissione 2014/C 207/02

• sostituzione di impianti di climatizzazione invernale con impianti dotati di apparecchi

ibridi, costituiti da pompa di calore integrata con caldaia a condensazione, assemblati

in fabbrica ed espressamente concepiti per funzionare in abbinamento tra loro

• acquisto e posa in opera di generatori d’aria calda a condensazione

• acquisto e posa in opera di micro-cogeneratori in sostituzione di impianti esistenti con

risparmio di energia primaria (PES) pari almeno al 20% (in base a quanto definito

nell’allegato III del Decreto 4/08/2011 del MiSE)

66 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoQUADRO E

Sezione VI

è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoSpese di mantenimento dei cani guida

A decorrere dal 2019 la detrazione forfetaria per le spese di mantenimento del cane guida

aumenta da 516,46 euro a 1.000 euro.

Limite di spesa:

• 510.000 euro per il 2020

• 290.000 euro per gli anni successivi.

68 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoQUADRO G

è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoCrediti di imposta: mediazioni e Ape

730/2019

730/2020

• Codice 1: credito di imposta mediazioni per la conciliazione di controversie civili e commerciali

(risultante dalla comunicazione del Ministero della giustizia, ricevuta entro il 30/5/2020)

• Codice 2: credito di imposta Ape (come attestato dalla CU 2020, punto 379)

70 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoCredito di imposta «Sport bonus»

SPORT BONUS

Credito d'imposta in misura pari al 65% delle erogazioni liberali in denaro effettuate nel 2019 per:

• interventi di manutenzione e restauro di impianti sportivi pubblici

• la realizzazione di nuove strutture sportive pubbliche

anche se destinate ai soggetti concessionari o affidatari degli impianti medesimi.

Il credito d’imposta spettante è riconosciuto nel limite del 20% del reddito imponibile ed è ripartito in 3 quote

annuali di pari importo.

I soggetti che effettuano tali erogazioni liberali non possono cumulare il credito d’imposta con altre

agevolazioni fiscale prevista da altre disposizioni di legge a fronte delle medesime erogazioni.

Ai fini del riconoscimento del credito d’imposta, le erogazioni liberali devono essere effettuate tramite bonifico

bancario, bollettino postale, carte di debito, carte di credito e prepagate, assegni bancari e circolari.

Legge di Bilancio 2019, art. 1, commi 621-627

71 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoCredito di imposta «Sport bonus» nel mod. 730

3

Importo delle erogazioni effettuate

(se si è stati inclusi nella tabella A allegata al decreto del 23 dicembre 2019, integrato dal Decreto 13 gennaio 2020)

72 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoCredito di imposta per bonifica ambientale

BONIFICA AMBIENTALE

Spetta un credito d’imposta nella misura del 65% delle erogazioni liberali in denaro effettuate dal 2019, per

interventi su edifici e terreni pubblici, sulla base di progetti presentati dagli enti proprietari, ai fini:

✓ della bonifica ambientale, compresa la rimozione dell’amianto dagli edifici,

✓ della prevenzione e del risanamento del dissesto idrogeologico,

✓ della realizzazione o della ristrutturazione di parchi e aree verdi attrezzate

✓ del recupero di aree dismesse di proprietà pubblica.

Il credito d’imposta spettante è riconosciuto nei limiti del 20% del reddito imponibile ed è ripartito in 3 quote

annuali di pari importo.

Le disposizioni attuative sono individuate con apposito decreto del Presidente del Consiglio dei Ministri.

Legge di Bilancio 2019, art. 1, commi 156-161

73 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoCredito di imposta per bonifica ambientale nel mod. 730

4

Manca DPCM attuativo → scarto dichiarazione!

74 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzo730-1

è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoScelta dell’8 per mille

76 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoCovid-19: cosa ci ha cambiato

Principali novità del mod. 730/2020

Alcune novità per il 2020 (730/2021)

è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoObbligo di tracciabilità del pagamento per gli oneri detraibili

DAL 1/1/2020 OBBLIGO DI PAGARE CON STRUMENTI TRACCIABILI*:

• SPESE SANITARIE (non escluse dal c. 680) • SPESE PER ATTIVITA’ SPORTIVA DEI RAGAZZI

• INTERESSI MUTUI • SPESE PER INTERMEDIAZIONE IMMOBILIARE

Dal 1/1/2020

• SPESE DI ISTRUZIONE • SPESE CANONI LOCAZ STUDENTI UNIVERS

• SPESE UNIVERSITARIE • EROGAZIONI LIBERALI DETRAIBIL AL 19%

• SPESE PER ASILI NIDO • SPESE VETERINARIE

• SPESE FUNEBRI • ASSICURAZIONE SULLA VITA E INFORTUNI

• SPESE PER ASSISTENZA PERSONALE • SPESE ABBONAMENTI SERVIZI TRASP PUBBLICO

* Versamenti bancari o postali, bollettini postali, carte di debito/credito e prepagate, assegni bancari e circolari

78 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoObbligo di tracciabilità del pagamento per gli oneri detraibili

NO OBBLIGO DI TRACCIABILITA’ (OK pagamento in contanti)

• MEDICINALI (farmaci, omeopatici, ticket…)

• DISPOSITIVI MEDICI (comprese le protesi)

• PRESTAZIONI SANITARIE RESE DA STRUTTURE PUBBLICHE O PRIVATE

ACCREDITATE AL SSN

✓ Analisi

✓ Terapie

✓ Cure odontoiatriche

✓ Visite specialistiche

✓ Prestazioni chirurgiche

✓ …

79 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoRimodulazione della detraibilità delle spese in base al reddito

Le detrazioni IRPEF spettanti ai sensi dell’art. 15 Tuir saranno parametrate in funzione del reddito

complessivo del contribuente

Detrazione per Detrazione ridotta Nessuna

l’intero importo in % detrazione

120.000 € 240.000 €

NB: Rimangono invariate le disposizioni inerenti la franchigia e la rateizzazione delle detrazioni

80 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoRimodulazione della detraibilità delle spese in base al reddito

ONERI ESCLUSI DALLA PARAMETRAZIONE (19%)

• ONERI ESCLUSI DALLA PARAMETRAZIONE (19%)

• interessi passivi da mutui ipotecari per l’acquisto dell’abitazione principale

• interessi passivi e altri oneri pagati in dipendenza di prestiti o mutui agrari di

ogni specie, nel limite dei redditi dei terreni dichiarati

• interessi passivi, oneri accessori e quote di rivalutazione dipendenti da clausole

di indicizzazione per mutui ipotecari contratti dal 1998 per la costruzione e la

ristrutturazione edilizia dell’immobile abitazione principale

• spese sanitarie

81 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoRimodulazione della detraibilità delle spese in base al reddito

ESEMPIO • Reddito complessivo: 140.000 euro

• Spese universitarie per il figlio a carico: 2.000 euro

Detrazione potenzialmente spettante: 2.000 x 19% = 380 euro

Rimodulazione → (240.000 – 140.000) / 120.000 = 0,83 (83%)

380 x 0,83 = 315 euro

82 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoDetraibilità mascherine di protezione (Circolare 11/E del 6/5/2020 risposta 5.12)

Le mascherine di protezione sono detraibili come spese sanitarie?

SI … SOLO SE DISPOSITIVI MEDICI!

83 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoDetraibilità mascherine di protezione (Circolare 11/E del 6/5/2020 risposta 5.12)

• Mascherine protettive Occorre scontrino o fattura dalla quale risulti

• Guanti - il soggetto che ha sostenuto la spesa

• Gel disinfettanti - la descrizione del dispositivo medico

• …

Codice «AD» oppure Marcatura CE

+

Direttiva Europea

84 è un marchio Sixtema

Copyright © Sixtema S.p.A. – vietata la copia e la riproduzione con ogni mezzoGrazie

Puoi anche leggere