Il Mercato energetico tra cambiamenti e driver di riferimento - Mercoledì, 07 Ottobre 2020

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Il Mercato energetico tra

cambiamenti e driver di riferimento

Mercoledì, 07 Ottobre 2020

Il Mercato energetico tra

cambiamenti e driver di riferimento

Agenda:

o Benvenuto & Agenda

o Fattori di cambiamento e orientamento del mercato GO

o Overview Power & Gas

o Introduzione

o Mercati Energia e Servizi – Fondamentali ed Evidenze

o Focus Mercato MI e Sbilanciamenti

o Conclusioni e Q&A

o Trading game

Garanzie d’Origine

Sviluppo del mercato: domanda e offerta GO vs consumo elettrico

Andamento volumi GO e domanda elettrica, TWh

800 2.350

La domanda

2.320

Crescita costante 600 elettrica europea

di domanda e rimane invece

2.290

offerta delle GO, costante, anzi negli

400

più del 10% per anno. 707 ultimi anni è in lieve

653 614 2.260

556 540 riduzione.

497 486

200 366 335 394 349 370 2.230

- 2.200

2014 2015 2016 2017 2018 2019

Domanda EU energia (asse dx) Emissione (asse sn) Cancellazione (asse sn)

*Fonte: AIB per dati di Emissione e Cancellazione; Eurostat per domanda elettrica europea.

Garanzie d’Origine

Un contesto europeo: principali Operatori e novità del mercato

2019 Emissione & Cancellazione, % Le principali evidenze:

Slovenia

Sweden Norvegia principale Produttore

Serbia

Norway

1 Hydro.

Netherlands

Luxembourg

Lithuania Germania Paese con la domanda

Italy 2 verde più alta in Europa.

Iceland

Ireland

Cancellazione

Croatia Nuovi Paesi in AIB: nel 2019

Greece Emissione

France 3 Grecia, Serbia e Slovacchia e nel

Finland 2020 Portogallo.

Spain

Estonia

Denmark Introdotte ASTE dal 2019 anche

Germany 4 Francia e Croazia.

Czech Republic

Cyprus

Switzerland

Obbligo full consumption

Belgium

Austria

5 disclosure in Svizzera, Austria e

0% 4% 8% 12% 16% 20% Olanda.

*Fonte: Association of Iussing Bodies (AIB).

Garanzie d’Origine

Lo scenario di prezzo: quando e cosa è cambiato

Andamento prezzo GO, €/MWh

2,5

2

Clima secco e caldo in tutta

Europa.

1,5 Poca trasparenza del

mercato.

1 Aste GSE e sessioni GME

unico riferimento

istituzionale del mercato.

0,5

Possibili azioni speculative

o cartelli da parte di alcuni

0

Produttori.

Hydro 2020 Hydro 2021 Hydro 2022

*Fonte: Report principali broker GO di riferimento.

Garanzie d’Origine

I prodotti «a premio»

GO UK eligible GO Locali GO da PPA

• FIT: Impianti con COD • GO provenienti da specifiche • Contratto full off take: as

>Apr2010 e capacità Apr2015. pluriennali. prodotta.

• COMBO: Impianti con COD • Legati a specifico impianto.

>Apr2015 e capacità

Garanzie d’Origine

…Quali prospettive per il prezzo?

• Nuovi Paesi in AIB

• Fine incentivi rinnovabili

• Brexit

• Andamento domanda elettrica

.

• Aspetto Regolatorio

• Velocità raggiungimento target

Italian Market: Power & Gas Overview

Commodity prices in 2020: products with delivery in 2021

1,3

1,2

1,2

1,1

1,1

1

1

0,9

0,9

0,8

0,8

0,7

0,7

0,6

0,6

0,5

gennaio-20 febbraio-20 marzo-20 aprile-20 maggio-20 giugno-20 luglio-20 agosto-20 settembre-20

0,5

gennaio-20 febbraio-20 marzo-20 aprile-20 maggio-20 giugno-20 luglio-20 agosto-20 settembre-20

CoalCoal Power

API2API2

[$/MT] ITPower

[$/MT][€/MWh]

Power

ITIT

[€/MWh]

Power

[€/MWh]

IT [€/MWh]

Gas PSV [€/MWh]

Gas PSV

Gas PSV

CO2

[€/MWh]

[€/MWh]

[€/MT]CO2 [€/MT]

CO2

ICE [€/MT]

Brent [$/bbl]

Italian Market: Power & Gas Overview

Correlazione storica a 200 periodi del Power Italia vs

PSV Coal Brent

85% 85% 4% -10%

60% 40% 60% 17%

CAL 18 nel 2017

Italian Market: Power & Gas Overview

Correlazione Gas tra Power Italia nel 2020 (20 periodi)

1

Correlazione @ 95%

max 95%

0,9

0,8

0,7

0,6

0,5

@ 60%

@ 55%

0,4Italian Market: Power & Gas Overview

Market drivers

Focus Nucleare EDF Evoluzione mercato CO2

Produzione media mensile nucleare Francia

55.000

50.000

45.000

MW

40.000

35.000

30.000

25.000

gen feb mar apr mag giu lug ago set ott nov dic

In contesto di forte crisi economica,

Min-Max 2017-2019 2020 2019

correlazione tra CO2 e Borse Europee

DAX @ ~60%Italian Market: Power & Gas Overview

Gas prices in 2020: global links

1,6

Uragano

Laura

1,4 - USA -

Spread TTF – HH < 0 €/MWh

1,2

1

0,8

0,6

0,4 Manutenzione

Gorgon (LNG)

Covid Covid

0,2 - Asia -

- Asia - - Eu -

0

gen-20 feb-20 mar-20 apr-20 mag-20 mag-20 giu-20 lug-20 ago-20

gen-20 feb-20 mar-20 apr-20 mag-20

JKM TTF mag-20Henry Hub giu-20 lug-20 ago-20

• Europa ed Asia concorrono per • Hub EU ed Asia devono riconoscere un

acquisire i carichi LNG USA premio su Hub USA per attrarre carichi LNGItalian Market: Power & Gas Overview

Next key drivers

COVID - 19 NUKE FR – Disponibilità

Evoluzione pandemia mondiale Attenzione a rientri di reattori

Potenziale impatto di un nuovo lockdown su disponibilità

prevista

POLICY DEVELOPMENTS CINA

Nel mese di ottobre appuntamenti del Parlamento EU su tematiche Import idi carbone in riduzione per restrizioni

Ambientali governative.

EU Council meeting il 15-16/10: deadline per Brexit agreement Attesa nel Q4-2020 per la possibile apertura ad un

maggiore import su scala globale

Stoccaggi Gas Ucraina NUOVE INFRASTRUTTURE

Raggiunto livello di riempimento record ( ~40 % YoY) grazie ad PIPELINE GAS:

incentivi governativi. NORDSTREAM 2: esercizio dichiarato dal Q2/2021

Regole poco chiare ed elemento di novità, generano incertezza TAP: pieno regime previsto Q1/2021

sulla gestione invernale di questo asset.

LINEE Interconnessione:

1200 MW IT-FR di cui primi 600MW dal 01/2021Introduzione

1 Fondamentali di Mercato e Valore del Mercato MGP

2 Evidenze del Mercato MSD

3 Cenni al Mercato Continuo (caso Iberia) e al Capacity Market

4 Focus mercato MI e sbilanciamenti

14(1) Contendibile = Domanda 100% - Import - Autoprod.- Rinnovabile

1 (2)

(escluso idro) - Termo non competitivo

Marginalità per tecnologia pesata su alfa zonali di fabbisogno MGP

Evoluzione contendibile e drivers di valore MGP

H1 2020 vs PY

(1)

Domanda Italia [TWh] Import [TWh] Termo NC e Rinnovabile [TWh] Contendibile [TWh]

- 14,1 - 5,2 - 0,1 - 8,5

(2)

PUN [€/MWh] Market Share MGP [%] Marginalità sul PUN [%]

- 20,0 % 2020 (2019)

26% 19% +7% Rinnovabili

7%

+7% Import

15% 18%

6% -12% Carbone

54% 57%

-3% CCGT

Rinnovabile tot: H1 2020 H1 2019

38% (33%)Consumi Settoriali

1 Business EE Residenziali EE

14%

Focus Domanda MGP

8%

1%

Confronto 2020 – 2019 (21 Feb – 6 Ott) -14% -15%

-10%

-26%

-29%

Mar Apr Mag Giu

Zone Rosse 1° DPCM 2° DPCM 3° DPCM Fase 2 Fase 3

Media Totale 21/02 - 09/03 10/03 - 11/03 12/03 - 22/03 23/03 - 03/05 04/05 - 02/06 dal 03/06

0,0 0%

-2% -0,4 -2,6 -4,0 -2,6 -2,7 -1,6 -0,4 -0,8 -0,1 -15,3

-3% -2,0

-5%

-5% -4,0

-3% -3%

-6,0 -5% -5% -2% -10%

-8% -8,0 -8%

-11% -11% -11% -15%

-11% -10,0

-13% -12,0

-17% -20%

-14,0

-16,0 Cum [TWh] Var % media -25%

-19% -18,0 -30%

Focus Settembre-Ottobre GWh

0% 0

-5% -6% -7% -6% -7% -5% -3% -4% -5% -3% -3% -3% -2% -2% -4% -3% -3% -3% -3% -3% -3% -3% -3% -2% -2% -2% -3% -3% -4% -4% -3% -4% -3% -4% -2% -3% -3% -20

-10%

-15% -40

-20% -60

-25% -80

-30%

-35% -100

-40% -120

162

Volumi e Sistema MSD

H1 2020

Volumi Prezzi

151 151

10,2

8,9

-12

-10,1 -26

-11,5

2019 2020 2019 2020

Sell Sistema Buy Sistema Prezzo Sell Prezzo Buy

Vendite di sistema in aumento a fronte di necessità Prezzi in vendita in linea con 2019

per regolazioni di tensione Prezzo buy in riduzione a fronte della riduzione costo

Acquisti in aumento per creazione spazio alle risorse gas

chiamate per tensioneFase 1 Fase 2 Fase 3

3

Delta

Evoluzione profilo domanda Fabb MGP

-5%

20 Vs 19 -11%

ed esigenze mercato MSD -19%

Profilo Domanda - Fase 1 Profilo Domanda - Fase 2 Profilo Domanda - Fase 3

TWh/d 60 GW 15 60 15

60 GW 15 TWh/d GW TWh/d

50 10 50 10 50 10

1,0 0,9 1,0

40 5 40 5 40 5

30 - 30 - 30 -

0,8 0,8 0,9

20 -5 20 -5 20 -5

10 -10 0,7 10 -10 10 -10

- -15 - -15 - -15

1 3 5 7 9 11 13 15 17 19 21 23 1 3 5 7 9 11 13 15 17 19 21 23 1 3 5 7 9 11 13 15 17 19 21 23

Delta 2° Modifica

Feriale Fase2 Feriale STD

Riduzione

Feriale STD Feriale Fase1 picco/1°picco profilo orario Feriale Fase3 Feriale STD

Δ Fase2 vs STD

picco serale

Weekend STD Δ Fase1 vs STD >120% a 3 picchi Δ Fase3 vs STD

Esigenze MSD (GWh/g) - Fase 1 Esigenze MSD (GWh/g) - Fase 2 Esigenze MSD (GWh/g) - Fase 3

MzSUD

Ex-ante SUD NORD

Ex-ante NORD MzSUD

Ex-ante SUD NORD

Ex-ante NORD MzSUD

Ex-ante SUD NORD

Ex-ante NORD

+35% +70% +45% +5% +30% -65%

29 9

29 24 23

22 8 18

5 20 7

8

2019 2020 2019 2020 2019 2020 2019 2020 2019 2020 2019 2020

SUD: aumento volumi per maggiori esigenze regolazione tensione a SUD: volume iso fase 1, SUD: volume e incremento vs 2019 in riduzione rispetto a fasi 1-2

fronte di riduzione fabbisogno NORD: riduzione volumi a causa di minori necessità di riserva a

NORD: aumento volumi per maggiori esigenze regolazione tensione NORD: in linea a 2019. Volumi dovuti a regolazione tensione anziché salire non compensate da chiamate per regolazione tensione

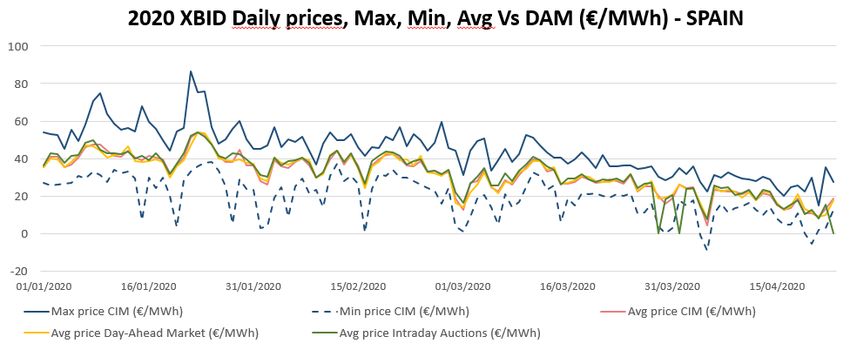

anziché riserva a salire riserva a salire (minore fabbisogno) (aumento fabbisogno)Prezzi XBID 2020 giornalieri, Max, Min medio Vs MGP (€/MWh) - SPAGNA

3

Il Mercato Intraday Continuo (MIC)

Il caso del mercato Iberico (Spagna+Portogallo)

Trading

limitato ai

6 aste Intraday periodi tra due Trading continuo su 24 h

aste

Vendite MSD (GWh)

SPAGNA

Vendite MIC (GWh)

SPAGNA

Acquisti MIC (GWh)

SPAGNA

Acquisti MSD (GWh)

SPAGNA

Apertura mercato

@ 3 p.m.3

Prime evidenze dal caso MIC Iberia

Potenziali benefici e attenzione al market design europeo

Favorisce la penetrazione

…Promuove efficienza di …in uno scenario

RES evitando energia di

costo… più incerto

bilanciamento…

Aumento RES e aggiustamenti di

produzione molto vicini alla gate closure Eventi imprevisti di inversion dei flussi

Coupling con i MIC europei alle frontiere (SPA-FRA)

Mancato increment volume Competizione di costo con i paesi esteri e

bilanciamento (eliminaione del “Mercado possibile modifica in tempo reale dei Necessità da parte dei TSO di rivedere le

de Potencia adicional a subir”) e flussi alle frontiere procedure per gestire in sicurezza le

proprie infrastrutture di rete

Effetto trascurabile sui prezzi MSD

Riduzione dei costi di dispacciamento Revisione da parte delle autorità di

a livello europeo con introduzione di regolamentazione delle regole e della

XBID come fattore abilitante allo alcune incertezze per I TSO’s struttura del mercato per tenere

sviluppo RES atteso in Iberia adeguatamente conto delle

(90 GW nel 2030) inefficienze strutturali dei sistemi

elettrici europei4

Il parco impianti rinnovabili non programmabili

Enel Green Power

Enel Green Power gestisce impianti da fonte rinnovabile

di tutte le tecnologie in tutto il mondo. L’esperienza

consolidata su un’ampia varietà tecnologica e

territoriale consente una corretta gestione degli impianti

in tutte le condizioni operative e di condizioni ambientali.

Hydro River: Numero impianti 297 Photovoltaic: Numero impianti 48

Potenza installata 1570 MW Potenza installata 121 MW

Wind: Numero impianti 61 Geothermal: Numero impianti 34

Potenza installata 952 MW Potenza installata 761 MW4

Evoluzione regolatoria : dalla 111/06 alla 121/20

01/01/13 24/07/13 22/10/13 20/07/14 24/10/14 01/01/15 29/12/16 09/06/17 07/04/20

28/07/16

ARERAI: ARERA: ARERA: ARERA: ARERA: ARERA: ARERA: ARERA: ARERA:

ARERA:

Ricorso al CdS Del. 419/17 Del. 121/20

Del. 281/12 Del.462/13 DCO 304/12 Del. 522/14 Del. 522/14 Del. 444/16 Del. 800/16

2013 2014 2015 2016 2017 2020

25/06/13 09/06/14

TAR : CdS:

Annullamento Conferma Annullamento

Del. 281/12 Del.281/12

111/06 281/12 111/06 462/13 111/06 444/16

522/14 800/16 419/17 121/20

Effetto sui prezzi di sbilanciamento della 121/20

250

200

150

100

50

0

PREZZI UP PREZZI DOWN PREZZI UP SENZA CAP PREZZI DOWN SENZA CAP4

Meccanismo oneri sbilanciamenti

Single Price per unità non abilitate ai servizi

Periodo Settlement : Orario

Prezzi : Medi mercato bilanciamento

Meccanismo: Premiante/Penalizzante

CASO 1 CASO 2 CASO 3 CASO 4

Sbilanciamento Unità

Produttiva (UP)

Sbilanciamento Zonale

Unità Produttiva UP UP UP UP

(Regolazione del corrispettivo con RICEVE RICEVE PAGA PAGA

TERNA)

Corrispettivo Corrispettivo Corrispettivo Corrispettivo

MINIMO tra: MASSIMO tra: MASSIMO tra: MINIMO tra:

Prezzo del - MGP - MGP - MGP - MGP

Corrispettivo - Media Offerte in - Media Offerte in - Media Offerte in - Media Offerte in

Acquisto MB Vendita MB Vendita MB Acquisto MB

PENALIZZANTE PREMIANTE PENALIZZANTE PREMIANTE

Rischio/Opportunità Se UP riceve un Se UP riceve un Se UP paga un Se UP paga un

corrispettivo inferiore al corrispettivo superiore al corrispettivo superiore al corrispettivo inferiore al

Prezzo MGP Prezzo MGP Prezzo MGP ricevuto Prezzo MGP ricevuto

Si ha una perdita economica se lo sbilanciamento dell’impianto è in fase con lo sbilanciamento della macrozona di bilanciamento,

Viceversa si ha un beneficio economico4

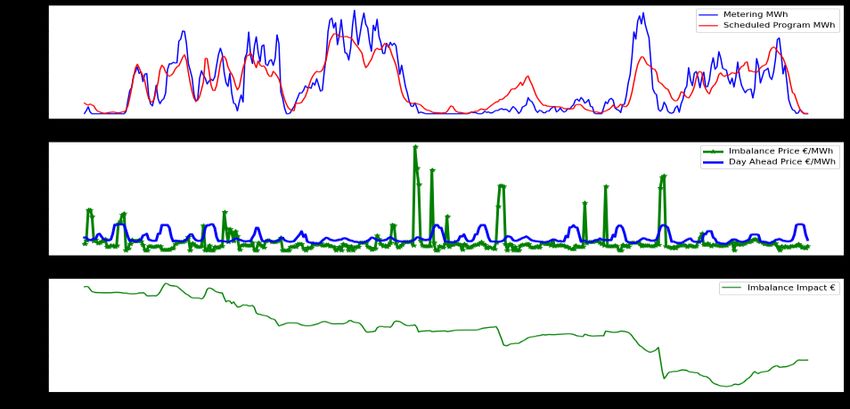

Volatilità prezzi di sbilanciamento4

Vendita energia prodotta in un’ora

MW

20 13 3 4

MERCATO €/MWh

Pr MGP 50

Pr MI 51

Pr Sbil 25

€ Valore produzione: 1000 €

1000 650 153 100

Ricavo Energia: 803 €

Corrispettivo Sbil: 100 €

Beneficio movimentazione MI: 3,9 €/MWh

Totale Ricavo: 903 €

P&L : - 97 € ; -4,85 €/MWh

Onere sbilanciamento: 4,85 €/MWh

P&L senza MI : -8,75 €/MWh4 Produzione : 2616 MWh

Valore Produzione : 150 k€

Ricavo mercati energia : 139 k€

Esempio onere sbilanciamenti Penalizzazione sbilanciamenti : 11 k€ - 4,2 €/MWhIl Mercato energetico tra

cambiamenti e driver di riferimento

Grazie per l’attenzionePuoi anche leggere