I principi della continuità e della sostenibilità per una corretta governance delle PMI

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

SLIDE 1

dicembre

2020

I principi della continuità e della sostenibilità per una

corretta governance delle PMI

Davide BARBERIS

Consigliere Ordine dei Dottori Commercialisti e

degli Esperti Contabili di Torino

davide barberis

SLIDE 2

dicembre

2020

Continuità aziendale Sostenibilità d’impresa

Capacità dell’azienda di continuare a Corporate sustainability is an approach aiming

costituire un complesso economico to create long-term stakeholder value through

funzionante destinato alla produzione the implementation of a business strategy that

focuses on the ethical, social, environmental,

del reddito per un prevedibile arco

cultural, and economic dimensions of doing

futuro relativo a un periodo di almeno

business

dodici mesi dalla data di riferimento (wikipedia)

del bilancio

Art. 2423 bis c.c. Agenda 2030

OIC 11 Strategia nazionale per lo sviluppo

sostenibile

davide barberis

SLIDE 3

dicembre

2020

Nella fase di preparazione del bilancio, la direzione

aziendale deve effettuare una valutazione prospettica

della capacità dell’azienda di continuare a costituire un

Oic 11 complesso economico funzionante destinato alla

produzione di reddito per un prevedibile arco temporale

futuro, relativo a un periodo di almeno dodici mesi dalla

data di riferimento del bilancio.

Nei casi in cui, a seguito di tale valutazione prospettica, siano

identificate significative incertezze in merito a tale capacità,

nella nota integrativa dovranno essere chiaramente fornite le

informazioni relative ai fattori di rischio, alle assunzioni

effettuate e alle incertezze identificate, nonché ai piani

aziendali futuri per far fronte a tali rischi ed incertezze.

Dovranno inoltre essere esplicitate le ragioni che qualificano

come significative le incertezze esposte e le ricadute che esse

possono avere sulla continuità aziendale.

davide barberis

SLIDE 4

dicembre

2020

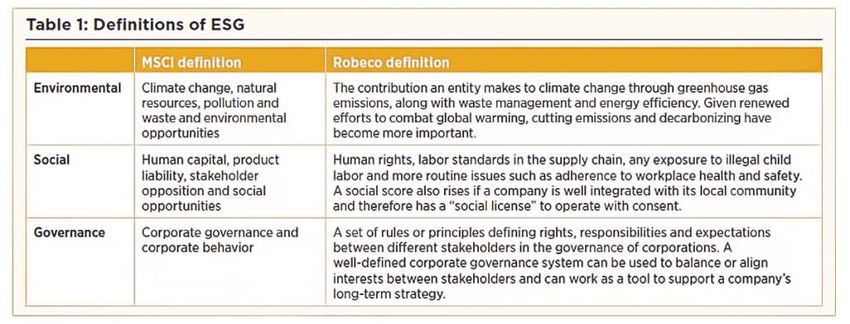

esg

davide barberis

SLIDE 5 teorie economiche – economia comportamentale

dicembre

2020

M.

E. FREEMAN JOHN ELKINGTON

FRIEDMAN

creating

TRIPLE

SHAREHOLDER STAKEHOLDER

BOTTOM LINE shared

value

M. Porter

PROFITTO RESPONSABILITÀ SOSTENIBILITÀ

davide barberis

SLIDE 6

dicembre

2020

• la ricerca e l'innovazione, portate avanti con il

programma Orizzonte Europa

Piano per la • le transizioni climatiche e digitali eque, attraverso il

Fondo per una transizione giusta e il programma

ripresa Europa digitale

dell'Europa • la preparazione, la ripresa e la resilienza, attraverso il

dispositivo per la ripresa e la resilienza, rescEU, e un

nuovo programma per la salute, EU4Health.

direttiva informazioni ambientali, sociali, attinenti al personale,

2014/95/UE sulla al rispetto dei diritti umani, alla lotta contro la

comunicazione corruzione attiva e passiva in misura necessaria alla

delle informazioni comprensione dell'andamento dell'impresa, dei suoi

non finanziarie risultati, della sua situazione e dell'impatto della sua

attività” (art. 1)

davide barberis

SLIDE 7

dicembre

2020

Linee guida per “la rendicontazione di sostenibilità per le PMI” 2020

I benefici per una PMI che comunica le informazioni non finanziarie

• risk assessment e mitigazione dei rischi (finanziari e non finanziari)

• accesso più agevole ai rapporti con la pubblica amministrazione

• miglior accesso al mercato del credito e alle risorse finanziarie

• migliore capacità di attrarre e fidelizzare le persone con le giuste competenze

• sviluppo di una filiera sostenibile

• supporto dai propri stakeholder chiave e migliore legittimazione sociale

• facilitazioni nelle aggregazioni d’imprese

• miglioramento dell'immagine e brand reputation

L’evoluzione del contesto normativo-istituzionale

• il d.lgs. 254/16 sull’informativa non finanziaria

• il Piano d’Azione della Commissione Europea per finanziare la crescita

sostenibile (2018)

• i 17 obiettivi delle Nazioni Unite previsti nell’Agenda 2030 (2015) .

davide barberis

SLIDE 8

dicembre

2020

Linee guida per “la rendicontazione di sostenibilità per le PMI”

I destinatari

• gli imprenditori, portatori di una visione strategica che vede la sostenibilità

sempre più integrata nei modelli di business

• gli amministratori, nella veste di redattori del bilancio d’esercizio e del bilancio

consolidato

• i manager, nella qualità di tecnici e attori di un processo di raccordo tra

informazioni specifiche relative a più funzioni e aree di business aziendale

• i consulenti, nel ruolo di facilitatori e portatori di innovazione nella gestione

aziendale

davide barberis

SLIDE 9

dicembre

2020

Il Piano d’Azione della Commissione Europea per finanziare la crescita sostenibile

Obiettivi Obiettivi

1.Riorientare i 1.Istituire un sistema unificato a livello UE di classificazione delle attività

flussi di capitali sostenibili

verso investimenti 2.Creare norme e marchi per i prodotti finanziari sostenibili

sostenibili al fine

di realizzare una 3.Promuovere gli investimenti in progetti sostenibili

crescita sostenibile 4.Integrare la sostenibilità nella consulenza finanziaria

e inclusiva

5.Elaborare indici di riferimento in materia di sostenibilità

2.Integrare la 6.Integrare meglio la sostenibilità nei rating e nella ricerca di mercato

sostenibilità nella 7.Chiarire gli obblighi degli investitori istituzionali e dei gestori di attività

gestione dei rischi

8.Integrare la sostenibilità nei requisiti prudenziali

3.Promuovere la 9. Rafforzare la comunicazione in materia di sostenibilità e la

trasparenza e la regolamentazione contabile

visione di lungo- 10. Promuovere un governo societario sostenibile e attenuare la visione

termine a breve termine nei mercati dei capitali

davide barberisSLIDE 10

dicembre

2020

Art. 2086 c.c.: l'imprenditore, che operi in forma societaria o collettiva, ha il dovere di

istituire un assetto organizzativo, amministrativo e contabile adeguato

alla natura e alle dimensioni dell'impresa, anche in funzione della rilevazione tempestiva

della crisi dell'impresa e della perdita della continuità aziendale, nonché di attivarsi

senza indugio per l'adozione e l'attuazione di uno degli strumenti previsti

dall'ordinamento per il superamento della crisi e il recupero della continuità aziendale

Assetti organizzativi Assetti amministrativi e contabili

gestione Amministrazione

Funzione esecutiva Funzione determinativa

manager Amministratore/CDA

Modello di business

Come, quando, chi

esg Piano industriale

Perché, cosa , se, quanto

Logistica, operations, marketing, Pianificazione, Legale, contabile e

gestione dei rischi, qualità, controllo di bilancio, finanza, risorse umane,

getione …….. fiscale, sistema informativo ……

davide barberisSLIDE 11

dicembre amministrazione e sostenibilità

2020

2’ co. art. 2086 c.c. :

Adeguati assetti

organizzativi,

amministrativi e contabili s

o

aree chiave assetti amministrativi

s

• Gestione legale t

• Gestione contabile e di bilancio e

• Gestione fiscale n

• Gestione sistemi informativi i

• Gestione risorse umane b

• Gestione dei rischi i

• Gestione 231/2001 l

• Gestione finanziaria

i

t

• Gestione della sostenibilità à

davide barberisSLIDE 12

dicembre

2020

Il Consiglio Nazionale ha pubblicato il

documento “Creazione

di valore e Creazione di valore condiviso:

Sustainable Business Model. dalla compliance normativa alla

strategia

Approccio strategico alla

sostenibilità” 1 Valore e creazione di valore nelle

Il documento è stato predisposto dal aziende

Corporate Reporting Forum (CRF). Il CRF è 1.1 Aspetti definitori e

un’iniziativa promossa da Assirevi, CNDCEC, inquadramento nel contesto

CSR Manager Network e Nedcommunity, il attuale

documento affronta la questione 1.2 Riferimenti normativi e

dell’opportunità di un cambiamento regolamentari

radicale e complessivo, e di una 1.3 Misurazione del valore

reinterpretazione del concetto stesso 1.4 Casi aziendali

di valore nonché dei processi che lo 2 Sustainable Business Model

generano. 2.1 Approccio e definizione

Il documento è disponibile sul sito

2.2 Processo di definizione del

www.commercialisti.it nella sezione

Documenti, Studi e Ricerche. SBM

2.3 Casi aziendali

davide barberisSLIDE 13

dicembre

2020

Fasi della strategia di sostenibilità

• governance: intesa come la precisa attribuzione dei compiti, in modo da definire le

responsabilità in relazione allo sviluppo di obiettivi, politiche e strategie di CSV;

• indicatori: intesi come strumenti/sistema di monitoraggio delle performance

sociali, ambientali, economiche, intangibili, di CSV;

• dialogo con gli stakeholder: inteso come lo strumento per rilevare le legittime

aspettative dei diversi interlocutori;

• rendicontazione: intesa come attività di rilevazione e di comunicazione, che

permette di descrivere in modo completo ed efficace l’intero processo di gestione

responsabile intrapreso, identificando anche aspetti, ambiti ed aree di

miglioramento e di sviluppo organizzativo e gestionale.

davide barberisSLIDE 14

dicembre

2020

Sasb e Gri

insieme per la

rendicontazione

sostenibile

davide barberisSLIDE 15

dicembre

2020 GRI 101: Principi di rendicontazione

Principi di rendicontazione per la definizione Principi di rendicontazione per la definizione

dei contenuti del report della qualità del report

• Inclusività degli stakeholder • Contesto di • Accuratezza • Equilibrio • Chiarezza •

sostenibilità • Materialità • Completezza Comparabilità • Affidabilità • Tempestività

Contesto di sostenibilità

1.2 Il report deve presentare le performance dell'organizzazione nel

contesto più ampio della sostenibilità.

Le informazioni sulle performance dovranno essere contestualizzate.

La domanda implicita del reporting di sostenibilità è come

un'organizzazione contribuisce o mira a contribuire in futuro al

miglioramento o al peggioramento delle condizioni economiche,

ambientali e sociali a livello locale, regionale o globale.

davide barberisSLIDE 16

dicembre

2020

continuità aziendale ? sostenibilità d’impresa

• elemento tattico Cosa • elemento strategico

• sviluppo economico Perché • sviluppo sostenibile

• manager/amministrativi chi • Imprenditore/CDA

• breve termine quando • medio/lungo termine

• budget come • piano strategico/piano industriale

• bilancio dove • bilancio integrato

• rischi se • esternalità positive/negative

• gestione economica (c/r) quanto • gestione sostenibile (esg)

davide barberisSLIDE 17

dicembre

2020

L’evoluzione storica dei modelli a valore integrato

Gli indici ESG: uno sguardo generale, avulso dal particolare, che può generare effetti

imprevisti

ESG: solo un “corollario” nei processi di indirizzo degli investimenti?

I limiti della Materialità: nel migliore dei casi, un’indicazione utile

per un settore, ma non per una specifica azienda

Quando la “timidezza” nel dichiarare i benefici economici

derivanti dall’inserimento di preoccupazioni etiche e sociali nella

vita d’impresa, viola i principi fondamementali del reputation

management

Quando l’impatto sociale e la strategia aziendale convergono, si

crea un vero valore integrato

I tre livelli di influenza del sistema a valore condiviso

Modello a valore condiviso: come convincere gli investitori a uscire dalla zona di confort

di un sistema di classificazione standard?

Conclusioni: lo scopo sociale degli investimenti

davide barberisSLIDE 18

dicembre

2020

Il valore integrato, potenzialmente, offre a ogni specifico

business delle nuove importanti opportunità per portare avanti

la crescita, la redditività e il vantaggio competitivo attraverso il

miglioramento della performance sociale. Questo pensiero,

sfortunatamente, rimane invece una frontiera inesplorata per

gli investitori.

Quando un bisogno sociale può essere affrontato con un

modello di business redditizio, la magia del capitalismo

risulta evidente; le risposte a molti dei problemi sociali

profondamente radicati che dobbiamo affrontare

diventeranno autosufficienti e scalari, e emergeranno soluzioni

efficaci riguardo ai problemi della società.

Codice di

corporate Successo Sostenibile: obiettivo che guida l’azione

dell’organo di amministrazione e che si sostanzia

governance nella creazione di valore nel lungo termine a beneficio

Borsa degli azionisti, tenendo conto degli interessi degli altri

Italiana stakeholder rilevanti per la società.

davide barberisSLIDE 19

dicembre Sostenibilità = futuro

2020

Biennale – tecnologia

www.biennaletecnologia.it

Riferimenti web ai documenti citati

https://www.confindustria.it/wcm/connect/12ec5e6e-e991-4fad-a687-

5bd1e50d730d/Linee+guida+Informazioni+non+finanziarie_Confindustria_maggio+2020.pdf?

MOD=AJPERES&CONVERT_TO=url&CACHEID=ROOTWORKSPACE-12ec5e6e-e991-4fad-a687-

5bd1e50d730d-n8Nk4lx

https://commercialisti.it/visualizzatore-articolo?_articleId=1429793&plid=323177

https://www.institutionalinvestor.com/article/b1n706z8lqfscs/Where-ESG-Ratings-Fail-The-

Case-for-New-Metrics

davide barberisPuoi anche leggere