I meccanismi di risoluzione delle controversie internazionali - Transfer pricing - Andrea Iannaccone - Pietro Piccone Ferrarotti

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Transfer pricing

I meccanismi di risoluzione delle

controversie internazionali

Andrea Iannaccone – Pietro Piccone Ferrarotti

31 gennaio 2019Controversie internazionali

• Doppia imposizione giuridica internazionale: quando il medesimo componente di

reddito è tassato due volte da due diversi Stati in capo ad un medesimo soggetto.

• Generalmente gli Stati tassano:

• i soggetti residenti, sui redditi ovunque prodotti;

• i soggetti non residenti, sui redditi prodotti nel proprio territorio.

• Doppia imposizione economica internazionale: quando il medesimo componente

di reddito è tassato due volte da due diversi Stati in capo a due soggetti diversi.

• In caso di contestazioni in materia di transfer pricing si verifica sempre in prima

battuta una doppia imposizione economica internazionale sulla quota parte di

reddito che corrisponde al recupero a tassazione.

• Gli Stati hanno quindi approntato meccanismi per la risoluzione dei fenomeni di

doppia imposizione.

2Procedura amichevole

Procedura Amichevole:

Art. 25 Modello di Convenzione OCSE

• L’Italia ha concluso oltre 100 Convenzioni bilaterali e ciascuna di esse

include una disposizione equivalente all’articolo 25 del Modello di

Convenzione OCSE (eccezione per clausola arbitrale; rinvio) che disciplina

la cd. «procedura amichevole» volta a risolvere le controversie che

possono insorgere nell’applicazione delle Convenzioni (c.d. Mutual

Agreement Procedure; «MAP»)

4Art. 25 Modello di Convenzione OCSE

paragrafi 1 e 2

1. Quando una persona ritiene che le misure adottate da uno o da entrambi gli Stati

contraenti comportano o comporteranno per lei un’imposizione non conforme alle

disposizioni della presente Convenzione, essa può, indipendentemente dai ricorsi

previsti dalla legislazione nazionale di detti Stati, sottoporre il proprio caso

all’autorità competente di uno degli Stati contraenti. Il caso deve essere sottoposto

entro i tre anni che seguono la prima notifica della misura che comporta

un’imposizione non conforme alle disposizioni della Convenzione.

2. L’autorità competente, se il ricorso le appare fondato e se essa non è in grado di

giungere ad una soddisfacente soluzione, farà del suo meglio per regolare il caso

per via di amichevole composizione con l’autorità competente dell’altro Stato

contraente, al fine di evitare una tassazione non conforme alla Convenzione. Ogni

accordo raggiunto sarà implementato indipendentemente dalle limitazioni

temporali previste dalla legislazione domestica degli Stati contraenti.

5Procedura Amichevole:

Art. 25 Modello di Convenzione OCSE

• Una MAP può essere avviata in caso di:

– misure che comportino (o possano comportare) una tassazione non

conforme alle previsioni della Convenzione, anche in assenza di doppia

imposizione (para. 1)

– difficoltà in merito all’interpretazione o applicazione della Convenzione

(paragrafo 3)

– eliminazione di una doppia imposizione nei casi non previsti dalla

Convenzione (paragrafo 3)

6Procedura Amichevole:

attivazione e autorità competenti

• La MAP può essere attivata su impulso:

– del contribuente, con apposita istanza inoltrata alle autorità competenti;

oppure

– dalle Autorità competenti, in caso di difficoltà di carattere generale per

l’applicazione della Convenzione

• Per l’Italia, le autorità competenti sono:

– L’Agenzia delle Entrate per la trattazione delle MAP relative ai casi di doppia

imposizione, nonché degli accordi preventivi in materia di prezzi di

trasferimento (c.d. Advance Pricing Agreement, APA)

– Il Dipartimento delle Finanze per le MAP relative a questioni generali derivanti

dall’interpretazione o applicazione delle Convenzioni contro le doppie

imposizioni

7Procedura Amichevole:

principali caratteristiche

• La MAP è una procedura speciale sovranazionale che prescinde

dall’esistenza di rimedi domestici previsti dalla normativa degli Stati

membri

• Non è alternativa al contenzioso che può/deve essere autonomamente

attivato (rinvio)

• L’art. 25 del modello OCSE prevede che la richiesta possa essere inoltrata

indifferentemente all’autorità competente di uno dei due Stati contraenti

• Le Convenzioni sottoscritte dall’Italia prevedono che debba essere

inoltrata all’autorità competente dello Stato di residenza (o della

nazionalità nel caso di violazione della norma di non discriminazione)

8Procedura Amichevole:

presupposti per attivazione

• Una MAP può essere attivata anche in assenza di una doppia imposizione

(o di una tassazione non conforme a quella prevista dalla Convenzione)

attuale ma anche futura

• Tuttavia, la fattispecie “futura” non deve essere meramente possibile ma

probabile (cfr. para 14. Commentario art. 25 Modello OCSE):

– Notifica PVC

– Intervento normativo o regolamentare

– Autoliquidazione richiesta dalla normativa nazionale

– Posizioni di prassi

– Significativa probabilità di essere soggetti ad una verifica con esito atteso non conforme

9Procedura Amichevole:

tempistiche per l’attivazione

• Il Modello di Convenzione prevede in via generale che la procedura sia

attivata entro tre anni dalla prima notifica

• È un termine indicativo, minimo (cfr. para. 20 Commentario art. 25

Modello OCSE) e gli Stati sono liberi di negoziare tempistiche diverse

• Nel caso dell’Italia, è sempre opportuno verificare il termine previsto dalla

specifica Convenzione bilaterale in quanto 68 delle Convenzioni

sottoscritte dall’Italia prevedono il termine più breve di due anni

10Procedura Amichevole:

tempistiche per l’attivazione

• La tempistica e il presupposto per l’attivazione differisce in base alla

fattispecie (Circolare 21/E 2012):

a) applicazione di un'imposta o una ritenuta: dalla notifica del diniego del

rimborso, o dalla formazione del silenzio rifiuto (90 giorno successivo

all’istanza). N.B. Commentario all’art. 25 Modello OCSE indica come rilevante la

data di pagamento dell’imposta, a meno che il contribuente non dimostri di

non averlo saputo (cfr. para. 24)

b) rettifiche dell’Amministrazione finanziaria, dalla notifica dell'avviso di

accertamento

• Tuttavia, la MAP può essere attivata anche in assenza di un danno attuale

se il contribuente prevede che vi sarà una condotta contraria alla

Convenzione, ad esempio anche in seguito alla notifica di un PVC. In tal

caso l’attivazione può avvenire prima che decorra il termine (cfr. Circolare

21/E 2012 e para 21 Commentario art. 25 Modello OCSE)

11Procedura Amichevole:

modalità operative

• La presentazione dell’istanza attiva una prima fase della procedura in cui

l’autorità competente destinataria della richiesta deve autonomamente

valutare:

– L’ammissibilità della richiesta; e

– La possibilità di risolvere unilateralmente la questione.

• Nel caso in cui non vi fossero i presupposti per una soluzione unilaterale,

viene attivata la MAP

12Procedura Amichevole:

modalità operative

• Paragrafo 4 dell’art. 25 del Modello OCSE: «Le autorità competenti degli Stati

contraenti potranno comunicare direttamente tra loro, anche attraverso una

commissione congiunta formata dalle autorità stesse o da loro rappresentanti, al

fine di pervenire ad un accordo come indicato nei paragrafi precedenti»

• Le Autorità competenti comunicano nelle forme ritenute più idonee per addivenire

alla soluzione, senza il ricorso a canali diplomatici o governativi

• In linea di principio, l’Agenzia delle Entrate comunica mediante scambio di

posizioni in forma scritta (c.d. position paper) e successivi incontri negoziali

• Generalmente l'autorità competente che per prima invia il proprio position paper

è quella dello Stato che ha adottato la misura suscettibile di produrre la doppia

imposizione

• Ancorché le trattative avvengano tra autorità competenti, il contribuente ha il

diritto di presentare le proprie osservazioni e di essere assistito da un consulente

13Procedura Amichevole per dirimere

difficoltà interpretative e di applicazione

• Paragrafo 3 dell’art. 25 del Modello OCSE «Le autorità competenti degli

Stati contraenti faranno del loro meglio per risolvere per via di amichevole

composizione le difficoltà o i dubbi inerenti all’interpretazione o

all’applicazione della Convenzione. Esse potranno altresì consultarsi per

eliminare la doppia imposizione nei casi non previsti dalla Convenzione.»

14Procedura Amichevole per dirimere

difficoltà interpretative e di applicazione

• Attivazione MAP in assenza di doppia imposizione (para 52 Commentario):

• completare o chiarire termini poco chiari o ambigui la cui applicazione della normativa

interna condurrebbe a risultati non voluti o assurdi

• definire termini non previsti dalla Convenzione

• definire questioni interpretative/applicative che possono emergere in caso di modifiche

normative

• Attivazione MAP per casi di doppia imposizione non coperti dalla Convenzione:

• consente agli Stati di consultarsi per eliminare la doppia imposizione in applicazione

della normativa interna

• esempio: se una società opera con una propria stabile organizzazione in entrambi gli

Stati contraenti sarà possibile concordare una tassazione coerente (para. 52.1

Commentario) ma non anche risolvere fenomeni di doppia imposizione (se non sono

previsti rimedi dalla normativa domestica o dalla eventuale Convenzione con il terzo

Stato in cui risiede tale società)

15Procedura Amichevole per dirimere

difficoltà interpretative e di applicazione

• L’interpretazione è vincolante per le autorità competenti fino a quando le stesse

non decidono di cambiare interpretazione (para. 54 Commentario)

• Tale facoltà comporta un conferimento di ampi poteri da parte degli Stati

contraenti alle proprie autorità competenti poiché in caso di accordo la

Convenzione, così come interpretata, prevale sulla normativa interna

• Ancorché l’interpretazione condivisa dalle autorità competenti non possa avere

valore di legge, deve essere comunque tenuta in considerazione dai giudici

nazionali in base a quanto previsto dalla Convenzione di Vienna sul diritto dei

trattati del 1969, artt. 31 e 32

16Procedura Amichevole per dirimere

difficoltà interpretative e di applicazione

• Art. 31 Convenzione di Vienna «Regola generale per l’interpretazione» prevede

che il trattato deve essere interpretato:

• «(…)in buona fede in base al senso comune da attribuire ai termini del trattato nel loro

contesto ed alla luce dei suo oggetto e del suo scopo.

• «(…)Verrà tenuto conto, oltre che del contesto: a) di ogni accordo ulteriore intervenuto

tra le parti circa l’interpretazione del trattato o l’attuazione delle disposizioni in esso

contenute; b) di ogni ulteriore pratica seguita nell’applicazione del trattato con la quale

venga accertato l’accordo delle parti relativamente all’interpretazione del trattato»

• Art. 32 Convenzione di Vienna «Mezzi complementari di interpretazione»

• «Si potrà ricorrere a mezzi complementari d’interpretazione, ed in particolare ai lavori

preparatori ed alle circostanze nelle quali il trattato è stato concluso, allo scopo, sia di

confermare il significato risultante dall’applicazione dell’articolo 31, che di definire un

significato quando l’interpretazione data in base all’articolo 31:

a) lasci il significato ambiguo od oscuro; o

b) porti ad un risultato chiaramente assurdo o non ragionevole»

17Procedura Amichevole:

rapporto con contenzioso interno

• L’articolo 25, paragrafo 1, del Modello di Convenzione OCSE prevede che l'apertura

della procedura amichevole possa essere richiesta dal contribuente

“indipendentemente dai ricorsi previsti dalla legislazione nazionale”

• La maggior parte delle Convenzioni stipulate dall’Italia prevedono che la locuzione

“indipendentemente dai ricorsi previsti dalla legislazione nazionale” vada intesa nel

senso che “l’attivazione della procedura amichevole non è in alternativa con la

procedura contenziosa nazionale che va, in ogni caso, preventivamente instaurata

laddove la controversia concerne un’applicazione delle imposte non conforme alla

Convenzione” (o equivalente).

• È pertanto necessario affiancare l’attivazione di una MAP anche un procedimento

giurisdizionale al fine di evitare che, in pendenza di procedura amichevole,

l’imposta accertata in Italia diventi definitiva

• Previsione non conforme ai minimum standard stabiliti dall’Action 14 (rinvio)

18

18Procedura Amichevole:

rapporto con contenzioso interno

• È inoltre essenziale evitare che il contenzioso si concluda con una sentenza

passata in giudicato. La MAP è infatti un atto amministrativo che non può incidere

sui rapporti esauriti

• In caso di giudicato l’Agenzia si limita a comunicare gli esiti del giudizio all'altra

autorità competente

• Se la sentenza non elimina la doppia imposizione, quest'ultima permane a meno

che l'autorità competente estera non conformi la sua posizione alla decisione

espressa dal giudice nazionale

• L’apertura della MAP non comporta la sospensione né della riscossione in

pendenza di giudizio, né dell’eventuale giudizio stesso.

• Art. 39, comma 1-ter del D.Lgs. 546/1992 prevede la facoltà di sospendere il

processo tributario «su richiesta conforme delle parti, nel caso in cui sia iniziata

una procedura amichevole».

19

19Procedura Amichevole:

Riscossione in pendenza di giudizio

• Non è prevista alcuna eccezione e in caso di notifica di un avviso di accertamento

si applicano le regole ordinarie

• Commentario all’art. 25 del Modello OCSE (para. 47 e 48)

• Ammette la possibilità di riscossione provvisoria in pendenza di giudizio a

condizione che sia prevista secondo le medesime modalità applicabili al

contenzioso interno

• Evidenzia tuttavia come tale pagamento sia comunque oneroso (in quanto si

verifica una doppia imposizione, ancorché provvisoria)

• È comunque suggerita la possibilità di prevedere una sospensione automatica

della riscossione in caso di MAP

20

20Procedura Amichevole:

Sospensione del processo

• Sospensione del processo ex art. 39 D.Lgs. 546/1992:

• In caso di richiesta conforme delle parti (e documentata) il giudice

tributario non ha margini di discrezionalità e deve sospendere il

processo

• Il processo è sospeso indefinitamente

• La norma non prevede una sospensione parziale, il provvedimento

deve riguardare necessariamente tutto il giudizio

• È tuttavia possibile che un singolo avviso di accertamento contenga

più recuperi a tassazione, solo parte dei quali possono essere oggetto

di MAP e/o possono essere oggetto di diverse procedure (come nel

caso di contestazioni TP che interessano i rapporti con più consociate

residenti in diversi Stati)

21

21Procedura Amichevole:

Sospensione del processo

• Art. 43, comma 1 D.Lgs. 546/1992:

• «Dopo che è cessata la causa che ne ha determinato la sospensione il

processo continua se entro sei mesi da tale data viene presentata da

una delle parti istanza di trattazione al presidente di sezione della

commissione…»

• Art. 45, comma 1 D.Lgs. 546/1992:

• «Il processo si estingue nei casi in cui le parti alle quali spetta di

proseguire, riassumere o integrare il giudizio non vi abbiano

provveduto entro il termine perentorio stabilito dalla legge o dal

giudice che dalla legge sia autorizzato a fissarlo»

• Quale condotta in caso di sospensione avente ad oggetto più di una MAP?

22

22Procedura Amichevole:

assenza di obbligo di risultato

• Le convenzioni prevedono che l’autorità competente faccia «del suo

meglio per regolare il caso per via di amichevole composizione con

l’autorità competente dell’altro Stato contraente»

• Le «autorità competenti hanno l’obbligo di cercare di risolvere il caso in

modo equo e oggettivo, avendo a mente il merito della questione, in base

ai termini della Convenzione e ai principi di diritto internazionale in merito

all’interpretazione dei trattati applicabili» (Para. 5.1 Commentario all’art.

25)

• Tuttavia, l’assenza di un obbligo di risultato ha reso nel corso degli anni lo

strumento sostanzialmente inefficace (cfr. BEPS action 14; rinvio)

23Art. 25, paragrafo 5 del Modello di

Convenzione OCSE

5. Quando,

a) ai sensi del paragrafo 1, una persona abbia sottoposto il proprio caso all’autorità

competente di uno Stato contraente sulla base del fatto che le misure di uno o di

entrambi gli Stati contraenti sono risultate per quella persona in un’imposizione non

conforme alle disposizioni della presente Convenzione, e

b) le autorità competenti non siano in grado di raggiungere un accordo per risolvere il caso

ai sensi del paragrafo 2 entro due anni dalla data in cui tutte le informazioni richieste

dalle autorità competenti per risolvere il caso sono state sottoposte ad entrambe le

autorità competenti,

ogni questione irrisolta derivante dal caso stesso può essere sottoposta ad arbitrato su

richiesta scritta della persona interessata. Tuttavia, tali questioni irrisolte non saranno

sottoposte ad arbitrato se una decisione sulle stesse è già stata pronunciata da un organo

giudiziario o amministrativo di uno dei due Stati. A meno che una persona direttamente

interessata dal caso non accetti l’amichevole composizione che attua la decisione arbitrale,

tale decisione sarà vincolante per entrambi gli Stati contraenti e sarà attuata a prescindere

dai termini previsti dalle legislazioni nazionali degli Stati. Le autorità competenti degli Stati

contraenti regoleranno di comune accordo le modalità di applicazione del presente paragrafo.

24Procedura Amichevole:

clausola arbitrale

• Nel 2008 è stato inserito il paragrafo 5 all’art. 25 del Modello di

Convenzione OCSE il quale prevede che, nel caso di mancato accordo

entro due anni dall’inizio della procedura, il contribuente possa richiedere

che la controversia sia risolta per il tramite di una procedura arbitrale con

obbligo di risultato

• La procedura arbitrale non è alternativa alla MAP ma è parte della stessa

• In caso di accordo tra le Autorità Competenti non è ammesso il ricorso al

collegio arbitrale (perché, ad esempio, l’esito non è condiviso dal

contribuente)

• Nel caso in cui le Autorità Competenti abbiano raggiunto un accordo su

parte delle questioni controverse ma non su tutte, solo quelle irrisolte

saranno demandate al collegio arbitrale

25Procedura Amichevole:

clausola arbitrale

• L’accesso alla procedura arbitrale non è previsto nel caso in cui sia già

stata resa una decisione da parte di un tribunale di uno dei due Stati

contraenti

• La clausola contiene gli elementi essenziali per consentire la devoluzione

della soluzione della procedura amichevole ad un collegio arbitrale

• Necessario che gli stati contraenti concordino le modalità; il Commentario

all’art. 25 del Modello di Convenzione OCSE ha allegato un modello di

accordo sull’arbitrato e le relative note esplicative

26Art. 25 Modello di Convenzione: clausola

arbitrale nei trattati sottoscritti dall’Italia

• Alcuni trattati sottoscritti dall’Italia hanno una clausola arbitrale

vincolante la cui attivazione è tuttavia subordinata al consenso di

entrambi gli Stati e del contribuente (ad esempio convenzioni con Stati

Uniti, Canada e Cile).

• In alcuni casi, l’effettività della clausola è anche sottoposta alla

condizione che abbia avuto preventivamente luogo uno scambio di note

tra gli Stati al fine di:

– Manifestare la volontà di implementare la clausola arbitrale e

– Definire i termini operativi (modalità di formazione della commissione

consultiva, criteri di selezione dei membri, ripartizione dei costi, scelta

della lingua di lavoro etc.).

27Procedura Amichevole:

conclusione

• Una volta raggiunto l’accordo, le autorità competenti comunicano i

contenuti al contribuente e ne dispongono l'esecuzione, provvedendo -

ove del caso - al rimborso o allo sgravio dell’imposta non dovuta e relative

sanzioni e interessi.

• Se la procedura si conclude nelle more di un procedimento giurisdizionale:

– il «presupposto necessario per l'esecuzione dell'accordo amichevole è

l'accettazione dei suoi contenuti da parte del contribuente e la contestuale

rinuncia al ricorso giurisdizionale» (Circolare 21/E del 2012)

– il contribuente può rifiutare la proposta e proseguire il giudizio.

• Il contribuente ha l’onere di informare per iscritto l'autorità competente

circa la scelta operata

28Procedura Amichevole:

profili sanzionatori

• Generalmente l’art. 2 delle Convenzioni non include interessi e sanzioni tra

le imposte coperte

• La MAP non ha quindi oggetto tali importi

• Commentario all’art. 25 del Modello OCSE (para. 49 e 49.1) precisa che:

• È appropriato che sanzioni e interessi connessi al tributo siano ridotti

proporzionalmente in base all’esito della procedura

• Le sanzioni fisse connesse a comportamenti e condotte particolari possono

essere confermate a meno che in esito alla procedura si riconosca che la

contestazione era infondata

29Convezione relativa all'eliminazione delle doppie imposizioni in caso di rettifica degli utili di imprese associate del 23 luglio 1990, n. 90/436/CEE

Convezione Arbitrale n. 90/436/CEE

Ambito di applicazione

• La Convenzione si applica quando, in conformità al principio di libera concorrenza

(i.e. transfer pricing o attribuzione dei profitti alle stabili organizzazioni), uno Stato

contraente attrae a tassazione in capo a una propria impresa gli utili afferenti a

un'impresa di un altro Stato contraente

• La Convenzione prevede che quando «due imprese, nelle loro relazioni

commerciali o finanziarie, sono vincolate da condizioni convenute o imposte,

diverse da quelle che sarebbero state convenute tra imprese indipendenti, gli utili

che in mancanza di tali condizioni sarebbero stati realizzati da una delle imprese,

ma che a causa di dette condizioni non lo sono stati, possono essere inclusi negli

utili di questa impresa e tassati di conseguenza» (art. 4)

• La Convenzione è quindi volta ad eliminare la doppia imposizione sui redditi in

capo ad imprese UE e le relative disposizioni hanno un valore autonomo rispetto

alla Convenzioni bilaterali in vigore tra gli Stati membri

31

31Convezione Arbitrale n. 90/436/CEE:

procedura

• Uno Stato contraente informa l'impresa residente della propria intenzione di

rettificare i redditi

• L’impresa residente informa l’impresa associata affinché quest'ultima possa a sua

volta informarne l'altro Stato contraente

• Dopo che tutte le parti sono state informate:

– Se le due imprese e l'altro Stato contraente accettano la rettifica, essa diviene

definitiva,

– Se l’impresa non condivide la rettifica può sottoporre il caso all'autorità

competente dello Stato contraente di cui è residente o nel quale è situata la

sua stabile organizzazione, «entro i tre anni che seguono la prima notifica della

misura che comporta o può comportare una doppia imposizione».

32

32Convezione Arbitrale n. 90/436/CEE

procedura

• Se il reclamo è fondato, l’Autorità competente deve provare a risolvere in

via unilaterale la questione, in caso contrario deve fare del suo meglio per

regolare il caso per via amichevole con l'autorità competente dell’altro

Stato contraente (art. 6)

• Se entro due anni non viene raggiunto un accordo, viene istituita una

commissione consultiva che deve dare un parere volto ad eliminare la

doppia imposizione che deve dare il proprio parere entro sei mesi dalla sua

costituzione (art. 11)

• Entro sei mesi dalla data in cui viene rilasciato il parere della commissione

le Autorità competenti devono prendere una decisione in merito alla

questione; possono discostarsi di comune accordo altrimenti la decisione

diviene definitiva (art. 12)

33

33Convezione Arbitrale n. 90/436/CEE:

relazione con sanzioni

• La procedura può non essere attivata o, se già attivata, può essere

sospesa se «con procedimento giudiziario o amministrativo, è stato

definitivamente constatato che una delle imprese interessate, mediante

atti che diano luogo a rettifica degli utili ai sensi dell’articolo 4, è passibile

di sanzioni gravi» (art. 8)

• Per l’Italia sono “sanzioni gravi” quelle «previste per illeciti configurabili, ai

sensi della legge nazionale, come ipotesi di reato fiscale» (cfr.

dichiarazione unilaterale allegata alla Convenzione).

34

34Convezione Arbitrale n. 90/436/CEE:

rapporto con il contenzioso domestico

• La fase arbitrale è esperibile soltanto se l'impresa associata ha lasciato scadere il

termine di presentazione del ricorso o ha rinunciato a quest'ultimo prima che sia

intervenuta una sentenza

• Circolare 21/2012:

– Esclusa la facoltà di proseguire il contenzioso anche in relazione alle sanzioni «laddove il

motivo afferisca all’illegittimità derivata dell’irrogazione delle sanzioni amministrative, in

conseguenza dell’asserita infondatezza dei rilievi accertati»

– Ammessa la facoltà di coltivare il contenzioso nel caso la controversia interessi vizi

autonomi (illegittima irrogazione pur in presenza della documentazione TP oppure

condizioni di obiettiva incertezza)

– L’art. 39, comma 1-ter del D.Lgs. 456/1992 prevede facoltà di sospendere il processo

tributario «su richiesta conforme delle parti, nel caso in cui sia iniziata una procedura

amichevole (…) ai sensi della Convenzione relativa all'eliminazione delle doppie

imposizioni in caso di rettifica degli utili di imprese associate n. 90/463/CEE del 23 luglio

1990»

35

35Convezione Arbitrale n. 90/436/CEE:

Sospensione della riscossione

• Nelle more dello svolgimento della procedura amichevole e dell'eventuale

successiva fase arbitrale l'Agenzia delle Entrate può sospendere la riscossione o gli

atti esecutivi sino alla conclusione del procedimento (Art. 3, comma 2, legge n.

99/1993 – ratifica della Convenzione arbitrale).

• Il contribuente deve presentare istanza e l’Agenzia può richiedere idonea garanzia

• La sospensione strettamente correlata all’ammissibilità dell’istanza di apertura della

procedura amichevole ai sensi della Convenzione arbitrale.

• Se il contribuente coltiva il contenzioso, l’autorizzazione alla sospensione della

riscossione o degli atti esecutivi viene accordata a condizione di rinuncia al giudizio.

• La sospensione è efficace fino alla conclusione della procedura.

36

36Convezione Arbitrale n. 90/436/CEE:

Ambito di applicazione

• Si applica a tutti i soggetti primi firmatari (Belgio, Danimarca, Germania, Grecia,

Spagna, Francia, Irlanda, Italia, Lussemburgo, Paesi Bassi, Portogallo, Regno

Unito) e via via estesa ai nuovi Stati che sono entrati a far parte della UE:

• convenzione nel 1995 relativa all’adesione dell’Austria, della Finlandia e della

Svezia;

• convenzione nel 2005 relativa all’adesione all’UE di: Repubblica ceca, Estonia,

Cipro, Lettonia, Lituania, Ungheria, Malta, Polonia, Slovenia e Slovacchia;

• atto del 2005 relativo alle condizioni di adesione della Bulgaria e della Romania

e agli adattamenti dei trattati sui quali si fonda l’Unione europea;

• atto di adesione della Croazia del 2012 all’UE tramite il quale lo Stato ha

aderito alla convenzione e al protocollo e decisione 2014/899/UE che definisce

l’entrata in vigore della convenzione e del protocollo per la Croazia a far data

dal 1°gennaio 2015.

37

37Impugnabilità diniego accesso MAP

• Cassazione SS.UU. Ordinanza 19 giugno 2015 avente ad oggetto diniego di accesso

ad una procedura amichevole di cui alla Convenzione Arbitrale:

• valutazione dei requisiti soggettivi ed oggettivi di ammissibilità è una fase interna

distinta da quella del confronto fra le autorità competenti;

• Il giudice competente «non può che essere il giudice dello Stato ove l'istanza viene

proposta, giacché la Commissione consultiva si limita a dare un parere sul modo di

eliminare la doppia imposizione»;

• «ogni atto adottato dall'ente impositore che porti, comunque, a conoscenza del

contribuente una specifica pretesa tributaria, con esplicitazione delle concrete ragioni

fattuali e giuridiche, è impugnabile davanti al giudice tributario, senza necessità che si

manifesti in forma autoritativa»;

• «Nel caso di specie non è dubbio che il diniego di dare corso alla procedura amichevole

comporta che la società resistente sarebbe soggetta ad una doppia imposizione in Italia

ed in Germania, venendo quindi a dovere versare nel nostro Paese un tributo maggiore

di quanto altrimenti dovuto in caso di raggiungimento di un accordo tra i due Stati

nell'ambito della procedura amichevole».

38

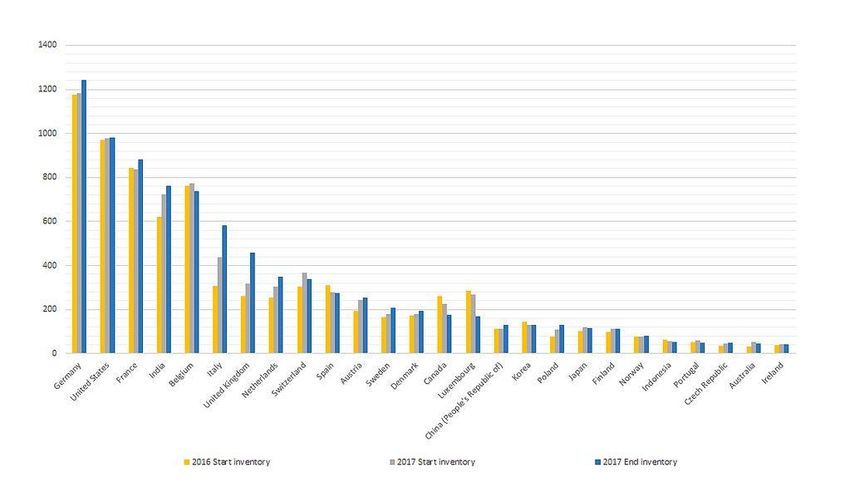

38Statistiche MAP

Statistiche MAP:

inventario Inclusive Framework on BEPS

40Statistiche MAP:

inventario Inclusive Framework on BEPS

41Statistiche MAP:

inventario Inclusive Framework on BEPS

42Statistiche MAP:

inventario Inclusive Framework on BEPS

43Statistiche MAP: inventario Italia 2017

44Statistiche MAP:

dettaglio inventario procedure Italia

45Statistiche MAP: procedure completate 2017

46Statistiche MAP: inventario Italia 2016

47Statistiche MAP: procedure completate 2016

48

48BEPS Action 14

Action 14 BEPS: premessa

• L’assoluta necessità di prevedere meccanismi efficaci per contrastare le

doppie imposizioni è stata oggetto di approfondita analisi nell’ambito del

progetto BEPS (base erosion and profit shifting) elaborato dall’OCSE e

presentato nel corso dell'incontro del G20 di Mosca del 2013.

• Nel 2015 è stata approvata l’Action 14 – Make Dispute Rersolution

Mechanism More Effective (Action 14), documento che:

− analizza i limiti che tipicamente rendono inefficaci le MAP;

− indentifica le azioni minime indispensabili (minimum standard) che gli Stati

devono intraprendere per incrementare l’efficacia delle MAP;

− descrive alcune best practice.

50Action 14 BEPS: minimum standard

• I minimum standard sono schematizzati in tre categorie:

1. Assicurare che le obbligazioni connesse alla MAP siano implementate in buona

fede e che le procedure siano risolte entro un ragionevole orizzonte temporale;

2. Assicurare l’implementazione di procedure amministrative volte a prevenire e a

risolvere tempestivamente le controversie internazionali;

3. Garantire l’accesso alle MAP.

• N.B.

– Non rientra tuttavia tra i minimum standard la previsione di una clausola

arbitrale vincolante e obbligatoria anche se alcuni Stati (tra cui l’Italia) si sono

impegnati ad inserirla tra le clausole della Multilateral Convention.

51Action 14 BEPS: minimum standard

Rendere le MAP più efficienti

• Introdurre una previsione Convenzionale in linea come quella dell’art. 25, paragrafi da 1 a 3

del Modello di Convenzione OCSE:

– Consentire implementazione senza limiti temporali (o limitare orizzonte temporale

rettifiche di transfer pricing);

– attivazione MAP anche in assenza di doppia imposizione.

• Garantire l’accesso alla MAP in caso di rettifiche di transfer pricing.

• Dare attuazione all’esito della MAP.

• Garantire l’accesso anche nel caso in cui siano contestate condotte abusive/elusive.

• Raggiungimento di una soluzione entro 2 anni dall’apertura della MAP.

• Incrementare le relazioni tra Autorità Competenti:

– diventare membri del Tax Administration MAP Forum;

– condividere statistiche circa l’esito delle MAP.

• Accettare la revisione dell’implementazione dei minimum standard tramite peer review.

• Avere una posizione trasparente circa la disponibilità ad accedere alla fase arbitrale.

52Action 14 BEPS: minimum standard

Migliorare gli aspetti operativi

• Pubblicare linee guida sulle regole e procedure di accesso alle MAP

• Rendere disponibili template per la presentazione delle istanze

• Garantire che l’Autorità competente disponga di un numero adeguato di funzionari

e che questi abbiano i poteri di concludere accordi in autonomia rispetto a chi ha

effettuato il recupero a tassazione o a chi negozierà i futuri trattati

• Utilizzare quali indicatori di performance indicatori diversi dalla percentuale di

recuperi a tassazione o di imposte confermati (indicatori suggeriti: numero di MAP

risolte, coerenza di principi applicati, tempistiche di risoluzione delle controversie)

• Impegnarsi affinché la sottoscrizione di un’adesione non precluda l’accesso alla

MAP; tuttavia, se la normativa domestica prevede l’immodificabilità dell’accordo (e

questo è siglato da funzionari diversi rispetto a quelli che hanno fatto la

contestazione), limitare la preclusione all’oggetto dello specifico accordo

• Consentire (se coerente) il roll-back in seguito al raggiungimento di accordi

preventivi (advance pricing arrangement «APA»)

53Action 14 BEPS: minimum standard

Garantire l’accesso alla MAP

• Prevedere nella Convenzione bilaterale che la notifica ad uno dei due Stati membri

sia sufficiente per aprire la MAP oppure, se la modifica al trattato non sia possibile,

prevedere uno scambio di informazioni idoneo a tal fine

• Pubblicare linee guida al fine di evitare preclusioni all’accesso alle MAP in ragione

di carenze informative/documentali

• Consentire l’implementazione delle MAP senza limiti temporali, oppure limitare il

diritto ad effettuare aggiustamenti ai sensi degli artt. 7 e 9 del Modello di

Convenzione che possano non essere risolti nell’ambito di una MAP

54Action 14 BEPS: best practice

• Best practice 1:

– includere il paragrafo 2 dell’art. 9 del Modello di Convenzione (i.e.

corresponding adjustment) nelle proprie Convenzioni

– Prevedere la possibilità di concedere aggiustamenti unilaterali se ritenuti

appropriati

• Best practice 2:

– Incoraggiare il dialogo tra autorità competenti al fine di risolvere ogni difficoltà

o dubbio connesso al significato o all’interpretazione della convenzione

bilaterale (art. 25, paragrafo 3 del Modello di Convenzione OCSE)

– Dare adeguata pubblicità agli accordi che possono essere di interesse per la

generalità dei contribuenti

• Best practice 3:

– “Global awarness“: formare i funzionari al fine di renderli edotti della loro

funzione e responsabilità

55Action 14 BEPS: best practice

• Best practice 4:

– Implementare gli APA

• Best practice 5:

– Prevedere la possibilità di estendere gli effetti delle MAP a più anni (in caso di

fattispecie ricorrenti e oggetto di accertamento), mantenendo comunque fermi

i requisiti temporali di accesso

• Best practice 6:

– Prevedere la sospensione dei pagamenti delle imposte durante la procedura,

oppure

– garantire i medesimi rimedi previsti per le cause interne (sospensione

amministrativa o giudiziale)

• Best practice 7:

– Non subordinare l’accesso alle MAP all’abbandono del contenzioso.

– Tuttavia, necessario trovare un giusto equilibrio tra impiego di risorse da parte

dell’amministrazione finanziaria e limitazione dei diritti del contribuente

56Action 14 BEPS: best practice

• Best practice 8:

– Redigere linee guida chiare sul rapporto tra le decisioni dei tribunali nazionali e

le MAP

– Se non vi sono limiti dati dalla legislazione nazionale, le amministrazioni

devono essere libere di negoziare le MAP anche in presenza di sentenze

negative

• Best practice 9:

– Consentire l’accesso alle MAP anche in caso di aggiustamenti spontanei del

contribuente fatti in buona fede

• Best practice 10:

– Fornire indicazioni chiare circa il trattamento di sanzioni e interessi

• Best practice 11:

– Sviluppare (e fornire linee guida in merito a) MAP e APA multilaterali

57Action 14 BEPS: peer review

• L’Action 14 prevedeva la necessità di attivare meccanismi di revisione

dell’attuazione dei minimum standard

• Per l’Italia il periodo di revisione è stato dal 1°gennaio 2016 al 31 marzo

2017 e la revisione si è basata sulle seguenti informazioni:

– Risposta a specifici questionari direttamente inviati all’Agenzia delle entrate

– Input ricevuti da 19 Stati che complessivamente corrispondono a più del 90%

delle MAP aperte dal 2015 e pendenti al 31 dicembre 2016:

• Australia, Belgio, Canada, Danimarca, Francia, Germania, Irlanda,

Giappone, Lettonia, Paesi Bassi, Portogallo, Russia, Slovacchia, Slovenia,

Spagna, Svezia, Svizzera, Regno Unito e Stati Uniti d’America.

– Input ricevuti da contribuenti

58Action 14 BEPS: peer review

• Il giudizio complessivo sull’Italia è stato positivo, anche in ragione

dell’attitudine collaborativa e propositiva dell’autorità competente

• La rete di convenzioni rispetta quasi tutti i minimum standard, con le

seguenti principali eccezioni:

a) più del 75% delle Convenzioni prevede (generalmente nel protocollo) l’obbligo

di instaurare il contenzioso prima di avviare una MAP;

b) più del 66% delle Convenzioni non prevede l’obbligo di implementare l’esito

della MAP indipendentemente dall’emendabilità o meno dello specifico periodo

d’imposta, né prevede limiti temporali per l’effettuazione di aggiustamenti di

TP

c) più del 50% delle Convenzioni non prevede la possibilità per le autorità

competenti di consultarsi per evitare doppie imposizioni anche in casi non

espressamente previsti dalla convenzione

59Action 14 BEPS: peer review

• La critica principale è la lentezza delle procedure: annualmente viene

risolto solo 20% delle nuove MAP presentate, anche in ragione del numero

esiguo di incontri annuali con le autorità estere

• Le tre principali eccezioni saranno risolte con l’entrata in vigore della

Multilateral Convention:

a) Non è prevista deroga

b) Italia ha optato per nessun limite all’implementazione delle MAP

c) Non è prevista deroga

• Tuttavia, rimarranno non conformi le Convenzioni sottoscritte con gli Stati

non firmatari.

60Action 14 BEPS: peer review

Analisi Italia - prevenzione delle dispute

• Obiettivo: necessità di garantire la possibilità di attivare una MAP anche

per discutere circa dubbi o interpretazioni riguardanti la specifica

convenzione.

• Raccomandazione:

– La carenza verrà in larga parte risolta con l’entrata in vigore della MLC

– Negli altri casi sarà necessario rinegoziare i trattati

– Garantire comunque l’impegno ad indicare la clausola in tutti i nuovi trattati

61Action 14 BEPS: peer review

Analisi Italia - prevenzione delle dispute

• Obiettivo: prevedere il roll back degli APA ove appropriato

– I Peers hanno dichiarato di aver avuto poca o nessuna esperienza di APA

bilaterali con l’Italia nel periodo di monitoraggio, uno Stato ha però detto di

averlo fatto senza alcun problema

• Raccomandazione:

– Prevedere la possibilità di effettuare il roll back degli APA bilaterali ove ritenuto

appropriato

62Action 14 BEPS: peer review

Accesso alle MAP

• Obiettivo: Includere il testo dell’art. 25(1), primo periodo del Modello di

Convenzione nel testo dei trattati

– «Quando una persona ritiene che le misure adottate da una o da entrambe le

Giurisdizioni Contraenti comportano e comporteranno per tale persona

un'imposizione non conforme alle disposizioni dell'Accordo fiscale coperto,

detta persona può, indipendentemente dai ricorsi previsti dalla legislazione

nazionale di tali Giurisdizioni Contraenti, sottoporre il caso all'autorità

competente di una delle due Giurisdizioni Contraenti»

• Molte delle Convenzioni non soddisfano il minimum standard in quanto:

– non consentono l’accesso a MAP per cause di discriminazione (o non hanno la

clausola o prevedono solo che i nazionali residenti possano attivarla);

– richiedono la preventive attivazione del contenzioso domestico

• Raccomandazione:

– Ove non intervenga la MLC, rinegoziare i trattati

63Action 14 BEPS: peer review

Accesso alle MAP

• Obiettivo: rendere la MAP accessibili anche in caso di sottoscrizione di definizione

della controversia con strumento deflattivo del contenzioso

– la normativa domestica non consente la modifica delle risultanze di un procedimento di

adesione.

– l’autorità competente italiana, quindi, non può negoziare una fattispecie che è stata

oggetto di precedente adesione

– Da un punto di vista operativo:

• In caso di istanza MAP per cui non è prevista una clausola arbitrale vincolante, la

procedura viene aperta e l’amministrazione non si discosta dalle risultanze

dell’adesione

• In caso di procedura da Convenzione arbitrale, la procedura non viene aperta in

quanto la commissione arbitrale potrebbe rivedere gli esiti della stessa

• Raccomandazione: consentire l’accesso anche in caso di istanza da convenzione

arbitrale

64Action 14 BEPS: peer review

Accesso alle MAP

• Nessuna criticità:

– Accesso alla MAP mediante notifica ad uno dei due Stati contraenti

– Accesso alla MAP per violazioni in materia di Transfer Pricing

– Garantire l’accesso anche in caso di contestazioni di abuso del diritto

– Non rigettare le istanze MAP in caso di carente documentazione

– Linee guida e documentazione relativa alle procedure di accesso alle MAP

accessibili

65Action 14 BEPS: peer review

Risoluzione delle MAP

• Obiettivo: i trattati devono prevedere l’obbligo per gli Stati di aprire la

procedura amichevole (un trattato attualmente non lo prevede)

• Raccomandazione: integrare il trattato e includere la previsione nei futuri

trattati

• Ulteriori raccomandazioni:

• Risolvere le MAP entro un periodo di due anni

• Dedicare un numero adeguato di risorse

• Assicurare che le persone abbiano l’autorità di negoziare i trattati

• Utilizzare adeguati indicatori di performance

66Multilateral Convention to Implement Tax Treaty

Multilateral Convention: cenni

• Nel novembre 2016 oltre 100 Stati hanno concluso le negoziazioni e approvato la

Multilateral Convention to Implement Tax Treaty Related Measures to Prevent

Base Erosion and Profit Shifting

• Si tratta di uno strumento multilaterale che consentirà di modificare

simultaneamente una pluralità di Convenzioni bilaterali, evitando di dover

provvedere a negoziazioni bilaterali

• Al 23 gennaio 2019 è stata sottoscritta da 87 Stati e ratificata da 16

• La Multilateral Convention è entrata in vigore il 1°luglio 2018 e si applica nei

confronti dei soggetti che l’hanno ratificata

• La Multilateral Convention ha una struttura predefinita, prevede una pluralità di

possibili varianti e la facoltà per gli Stati di riservarsi di non applicare alcune delle

sue disposizioni

• Minimum standard è il miglioramento della risoluzione delle controversie ma non

anche l’introduzione di una fase arbitrale vincolante e obbligatoria

68Multilateral Convention: posizione dell’Italia

• Non ha ancora ratificato la Multilateral Convention

• Si è riservata di prevedere l’obbligo di notifica della richiesta di MAP allo

stato di residenza o cittadinanza con obbligo per lo Stato di notificare la

richiesta all’altro Stato

• Ha optato per l’inserimento della clausola arbitrale obbligatoria e

vincolante con meccanismo final offer (c.d. baseball: rinvio)

69DIRETTIVA (UE) 2017/1852

DIRETTIVA (UE) 2017/1852:

meccanismi di risoluzione delle controversie

• La Direttiva prevede l’introduzione di “norme relative a un meccanismo

per risolvere le controversie tra Stati membri che emergono

dall'interpretazione e applicazione di accordi e convenzioni che prevedono

l'eliminazione della doppia imposizione del reddito e, ove applicabile, del

capitale”

– Non introduce criteri autonomi per stabilire l’allocazione del potere impositivo

tra Stati, né quando è possibile invocare un trattato o una convenzione

– Si innesta nel tessuto degli accordi vigenti inserendo specifiche norme per

risolvere il caso controverso ed attribuendo al contribuente ampi poteri di

impulso in caso di inerzia da parte delle autorità competenti.

– La Direttiva trova pertanto applicazione in relazione alle attuali convenzioni,

come verranno modificate dalla Multilateral, ivi inclusi gli specifici minimum

standard.

71DIRETTIVA (UE) 2017/1852:

meccanismi di risoluzione delle controversie

• La Direttiva prevede una fase arbitrale vincolante obbligatoria: in ambito UE

qualsiasi controversia in materia di doppia imposizione regolata dai trattati

bilaterali troverà quindi soluzione nel tempo massimo previsto dalla Direttiva

(tendenzialmente non superiore a quattro anni dal primo atto di impulso del

contribuente)

• N.B. Né l’Action 14, né la Multilateral prevedono come minimum standard

l’introduzione dell’arbitrato obbligatorio e vincolante

– Solamente da 26 Stati che hanno sottoscritto la Multilateral prevedono l’arbitrato

– A livello UE non hanno optato per la fase arbitrale: Bulgaria, Cipro, Croazia, Danimarca,

Estonia, Lettonia, Lituania, Polonia, Rep. Ceca, Romania, Slovacchia, Ungheria

72DIRETTIVA (UE) 2017/1852:

procedura

• L’istanza MAP deve essere presentata “…entro tre anni dal ricevimento della prima

notifica dell'azione che ha comportato o comporterà la questione controversa…” ad

entrambe le autorità competenti degli Stati interessati

• Le Autorità hanno sei mesi di tempo per valutarne la ricevibilità: vale il silenzio

assenso ed il rifiuto deve essere reso con atto motivato.

• L’accesso può essere negato se l’istanza è tardiva, incompleta o non vi sono

questioni controverse

• Il diniego è impugnabile dinanzi alle autorità giurisdizionali competenti di ciascuno

Stato membro

• Entro il medesimo termine, ciascuna autorità competente deve verificare se vi

sono i presupposti per una risoluzione unilaterale della controversia (conforme a

Action 14 e art. 16(2) della Multilateral).

73DIRETTIVA (UE) 2017/1852:

procedura

• La fase successiva è la procedura amichevole vera propria in cui gli Stati membri

devono risolvere la controversia entro due anni dall’accettazione del reclamo,

termine prorogabile di un anno in caso di richiesta motivata per iscritto da parte di

una delle stesse.

• Se è raggiunto un accordo, l'autorità competente di ciascuno Stato membro deve

darne tempestiva notifica al soggetto interessato. La decisione è vincolante per le

autorità ed è applicabile dal contribuente a condizione che rinunci a coltivare il

contenzioso [art. 4(2)].

• Se non è raggiunto un accordo, le autorità competenti devono informare il

soggetto interessato “indicando i motivi generali del mancato raggiungimento

dell'accordo”.

• Il contribuente ha quindi il diritto di:

– chiedere che la controversia sia affidata ad una Commissione Consultiva che raggiunga

una soluzione vincolante per gli Stati; e, in caso di inerzia

– trascorsi sei mesi dalla domanda, di chiederne l’istituzione da parte di un tribunale

nazionale.

74DIRETTIVA (UE) 2017/1852:

Fase arbitrale

• Gli stati possono rifiutare l’accesso alla procedura se:

• irrogazione di “sanzioni nello Stato membro in questione in relazione al

reddito o al capitale rettificato per frode fiscale, dolo e grave

negligenza”; o

• se la «questione controversa non comporta doppie imposizioni».

• Direttiva reca una autonoma definizione di «doppia imposizione»:

• «Applicazione da parte di due o più Stati membri delle imposte contemplate da un

accordo o convenzione di cui all'articolo 1 sullo stesso reddito o capitale imponibile,

qualora comporti i) un onere fiscale aggiuntivo, ii) un aumento delle imposte dovute

oppure iii) l'annullamento o la riduzione delle perdite che potrebbero essere utilizzati per

compensare gli utili imponibili».

75DIRETTIVA (UE) 2017/1852:

Fase arbitrale

• Due diversi organi:

– Commissione Consultiva,

• sostanzialmente analoga a quella già prevista dalla Convenzione Arbitrale, composta

da un presidente, da uno (o due) rappresentante di ciascuna autorità competente, e

di una (o due) “personalità indipendente nominata da ciascuna autorità competente

degli Stati membri interessati”, tra i soggetti inseriti in un apposito elenco.

• Decide con «parere indipendente».

– Commissione per la Risoluzione Alternativa delle controversie (Commissione Alternativa),

• può avere composizione, forma e modalità operative più flessibili ed essere

costituita sotto forma di comitato permanente

• Può rilasciare un «parere indipendente» oppure decidere seguendo la procedura

arbitrale con «offerta finale».

76DIRETTIVA (UE) 2017/1852:

Fase arbitrale: offerta finale

• Istituto creato dalla prassi arbitrale americana in materia di risoluzione alternativa

delle controversie, definito “baseball” o “final offer” e prevede che:

– ogni parte sottopone all’arbitro la propria proposta; e

– l’arbitro sceglie una delle due, senza possibilità di modifiche.

• Il meccanismo baseball è peraltro una delle opzioni di arbitrato previste dall’art. 23

della Multilateral (quella prescelta dall’Italia) per cui è previsto che:

– le autorità competenti possono presentare una propria nota esplicativa

(position paper) e replicare a quella della controparte;

– l’istruttoria è semplificata e limitata “all’indicazione di specifici importi monetari

(per esempio, riguardanti redditi o spese) oppure, laddove specificato,

all'aliquota massima d'imposta applicata ai sensi dell'Accordo fiscale coperto”.

77DIRETTIVA (UE) 2017/1852:

Fase arbitrale: conclusione procedura

• Le autorità competenti devono comunicare al contribuente le norme di

funzionamento della commissione, unitamente alla data entro cui verrà presa la

decisione.

• In caso di inerzia, il contribuente ha il diritto di ricorrere in giudizio per “ottenere

l’ingiunzione ad attuare le norme di funzionamento”.

• Una volta validamente istituita, la Commissione deve assumere la propria

decisione entro sei mesi dalla sua istituzione, termine prorogabile di 3 mesi.

• La decisione della Commissione non è immediatamente vincolante per le autorità

competenti che possono concordare una diversa soluzione entro il termine di sei

mesi, decorso il quale la decisione diventa vincolante ma non costituisce

precedente per gli Stati.

• L’efficacia della decisione è subordinata all’accettazione del verdetto da parte del

contribuente e alla rinuncia a qualsiasi mezzo d’impugnazione.

78DIRETTIVA (UE) 2017/1852:

Rapporto con contenzioso

• La Direttiva riconosce:

– la possibilità di accedere alla procedura anche se la “questione controversa sia

diventata definitiva conformemente al diritto nazionale”; oppure

– la legittimità delle normative degli Stati membri che non consentono di

derogare alle decisioni dei propri tribunali (senza precisare se definitive). La

Direttiva non precisa se sono decisioni “definitive”, e rinvia al diritto interno

per stabilire la possibilità di derogare alle stesse.

• Per l’Italia dovrebbe essere quindi ammesso fino a formazione di un

giudicato

79DIRETTIVA (UE) 2017/1852:

Rapporto con contenzioso

• Il contribuente ha l’onere in sede di presentazione dell’istanza di indicare tutti

contenziosi in essere e relativi alla questione oggetto di istanza MAP.

• Se è già stato avviato un contenzioso sono sospesi i termini per le autorità

competenti:

– per la pronuncia sulla ricevibilità del reclamo; e

– per l’avvio della procedura amichevole.

• I termini decorrono nel momento in cui, alternativamente:

– interviene una sentenza definitiva; oppure

– il procedimento domestico viene sospeso.

• È comunque fatto salvo il diritto degli Stati di “avviare o di continuare procedimenti

giudiziari o procedimenti per sanzioni amministrative e penali in relazione alle

stesse questioni”, senza prevedere alcun vincolo tra i relativi procedimenti e quelli

connessi alle imposte oggetto di procedura amichevole.

80Puoi anche leggere