Geopolitica dell'energia - Sipotra

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Geopolitica dell’energia

N.3 – GIUGNO 2020

L’implementazione dell’accordo OPEC plus plus

Il 6 giugno 2020, l’OPEC plus ha deciso di estendere la fase 1

dell’accordo siglato lo scorso 12 aprile al mese di luglio1,

posticipando la riduzione dei tagli al 1° agosto 2020. Nello specifico,

l’intesa prevedeva una diminuzione dell’output di 9.700.000 b/g

(circa, il 9,7% della produzione globale pre-crisi) sino al 30 giugno

2020, rispetto ai 45.000.000 b/g (greggio + liquidi associati)2 che

l’Organizzazione estraeva a gennaio 2020. Dal 1° luglio 2020, i tagli

sarebbero stati ridotti a 7.700.000 b/g sino alla fine dell’anno in corso3.

Secondo quanto anticipato da Bloomberg il 1° giugno 2020, il

presidente della Federazione Russa, Vladimir Putin, aveva discusso

con l’omologo americano, Donald Trump, in merito all’eventuale

estensione dell’accordo prima che i membri dell’OPEC plus si

incontrassero4.

1 Slav I. 2020, “OPEC+ Deal Fails to Give Prices Major Boost”,

https://oilprice.com/Energy/Oil-Prices/OPEC-Deal-Fails-To-Give-Prices-Major-

Boost.html, 8 July 2020.

2 Per petrolio, si intende la somma di greggio/crude + Liquidi Separati dal gas

naturale (detti NGL, dall’inglese Natural Gas Liquids) + Liquidi Condensati dai gas

naturali (in inglese, Gas Condensate). Più precisamente, tra gli idrocarburi liquidi che

vengono estratti dal gas (NGL), i più importanti sono l’etano (con cui si fa la plastica)

ed il propano, usato per il riscaldamento. Per Liquidi Associati, si intende la somma di

Liquidi Separati e Liquidi Condensati.

3 Ad oggi, la riduzione dei tagli a 7.700.000 b/g a partire dal 1° agosto sarà

mantenuta per tutti i restanti mesi del 2020. Rania El Gamal R., Astakhova O. and

Lawler A. 2020, “Saudi, Russia agree oil cuts extension, raise pressure for

compliance”, https://uk.reuters.com/article/us-oil-opec/saudi-russia-agree-oil-cuts-

extension-raise-pressure-for-compliance-idUKKBN23A1OU, 3 June 2020.

4 Khrennikova D. 2020, “Putin and Trump Discuss OPEC+ Deal, Oil Market Recovery”,

Questa pubblicazione è stata curata da Demostenes Floros.Geopolitica dell’energia n.3 - giugno 2020

Il 2 giugno 2020, il ministro dell’Energia della Federazione Russa,

Alexander Novak, ha dichiarato che Mosca ha estratto 8.59–

8.690.000 b/g di greggio a maggio 20205, rispettando il tetto

produttivo deciso nell’ambito dell’OPEC plus6 (grafico 1).

Grafico 1. Produzione di greggio della Russia

Fonte: CTEK.

In base ai dati forniti dall’Energy Information Administration7, al 5

giugno 2020, l’output Usa è diminuito a 11.100.000 b/g

“naturalmente” e “in base ai prezzi” secondo le parole utilizzate da

https://www.bloomberg.com/news/articles/2020-06-01/putin-and-trump-discuss-

opec-deal-oil-market-recovery, 1 June 2020.

5 Dal calcolo della produzione sono stati esclusi i gas condensati (gas condensate).

In merito al rispetto dei tetti produttivi, si rinvia il lettore a: S&P Global Platts 2020,

“OPEC+ delivers 85% compliance on oil output cuts in May: S&P Global Platts survey”,

https://www.spglobal.com/platts/en/market-insights/latest-news/oil/061020-opec-

delivers-85-compliance-on-oil-output-cuts-in-may-sampp-global-platts-survey, 10

June 2020.

6 Editorial 2020, “Russia reduces oil production in May close to OPEC+ target”,

https://www.rt.com/business/490545-russia-oil-production-opec/, 2 June 2020.

7 Fonte: http://www.eia.gov/dnav/pet/pet_sum_sndw_dcus_nus_w.htm.

2Geopolitica dell’energia n.3 - giugno 2020

Donald Trump l’8 aprile 20208. Trattasi di un calo di 2.000.000 b/g

rispetto al record storico statunitense di 13.100.000 b/g raggiunto il 13

marzo 2020 (grafico 2).

Grafico 2. Produzione settimanale di petrolio negli Stati Uniti

(migliaia di barili al giorno)

15.000

10.000

5.000

0

1985 1990 1995 2000 2005 2010 2015 2020

Fonte: Energy Information Administration.

Il significato geopolitico della fase 1

In un contesto economico caratterizzato dalla contrazione

dell’economia globale che la Banca Mondiale ha stimato attorno al

-5,2% nel 20209, l’estensione della fase 1 dell’accordo OPEC plus cela

un duplice significato.

8 “Cioè, non in conseguenza di precisi tagli concordati anzitutto con il governo

federale, bensì in conseguenza dell’impossibilità del fracking (tight oil) di sostenere

l’attuale costo del barile”. Floros D. 2020, Geopolitica dell’Energia,

https://www.centroeuroparicerche.it/wp-

content/uploads/2020/04/CER_GeopolitcaEnergia_n1-2020.pdf, 16 aprile 2020.

9 Global Economic Prospects report. Editorial 2020, “‘Worst since World War II’: Global

economy to shrink more than 5% this year”, https://www.rt.com/business/491263-

world-bank-global-economy/, 9 June 2020.

3Geopolitica dell’energia n.3 - giugno 2020

In primo luogo, l’obiettivo di tutti i produttori è quello di continuare a

sostenere i prezzi del barile soprattutto, dopo il marcato recupero

registrato a maggio 202010. Infatti, il persistere di scorte tutt’ora molto

alte, nonché la domanda debole – ad eccezione di quella cinese –

non escludono che il mercato petrolifero possa caratterizzarsi per

l’alta volatilità nei mesi a venire.

Da un punto di vista geopolitico invece, l’estensione della fase 1

dimostra che tra Federazione Russa e Arabia Saudita non è mai

esistita una reale guerra del petrolio. Al contrario, l’impressione è che

l’Organizzazione OPEC plus a guida russo-saudita abbia

definitivamente assunto un ruolo centrale nel determinare le sorti del

mercato petrolifero mondiale.

Più precisamente, il 6 marzo 2020, i russi rifiutarono la proposta saudita

avanzata in sede OPEC plus volta ad incrementare i tagli in essere

già rafforzati a dicembre 201911, perché ciò avrebbe comportato

l’ennesima perdita di quote di mercato in favore dei frackers Usa

(aspetto ben chiaro gli stessi sauditi), ma senza l’obiettivo di affossare

la neonata Organizzazione, né il rapporto in ambito energetico

instauratosi con la Petromonarchia sin da novembre 2016, come da

più parti si è invece erroneamente sostenuto12.

Di fatto, Vladimir Putin non avrebbe mai gettato a mare ciò che era

nato grazie alla vittoria militare ottenuta dalla Federazione Russa in

Siria.

L’istituzionalizzazione dell’Organizzazione – divenuta organismo

permanente a metà 2019 – sancisce i seguenti aspetti politici13:

10 Floros D. 2020, Rubrica del Mercato Petrolifero,

https://www.centroeuroparicerche.it/rubrica-del-mercato-petrolifero-4/, 3 giugno

2020.

11 I tagli erano pari a 1.800.000 b/d, ma nei fatti raggiungevano i 2.100.000 b/d in virtù

delle riduzioni volontarie saudite.

12 Turi A. 2020, “L’Asia nel mondo postpandemico”, https://www.eurasia-

rivista.com/lasia-nel-mondo-postpandemico/?fbclid=IwAR1_HUPxPas98L-

ionfRYt0TD9Xe39opy9vZ19R9oDChe-S5XRKn9tSQS8s, 12 giugno 2020.

13 Floros D. 2019, “OPEC+ e i cambi geopolitici”,

4Geopolitica dell’energia n.3 - giugno 2020

1. la centralità della Federazione Russa come principale

esportatore di energia al mondo, a partire da petrolio e dal gas

naturale, ma non solo14;

2. il coordinamento delle politiche dei produttori convenzionali a

discapito dei produttori non convenzionali (frackers);

3. l’impossibilità degli Stati Uniti d’America di sostituire, o anche solo

affiancare, l’Arabia Saudita nel ruolo di swing producer15. La crisi

da covid-19 e l’emergere della Cina come principale

importatore di petrolio al mondo, hanno invece palesato che

Riad condivide questa responsabilità con Mosca e non con

Washington.

Di seguito, un estratto dell’analisi avanzata da John P. Ruehl su

Defense and Foreign Affairs il 1° giugno 202016:

“La disputa sui prezzi del petrolio tra Mosca e il governo dell’Arabia

https://www.aboutenergy.com/it_IT/topic/opec-15-ita.shtml, 15 luglio 2019. Floros D.

2019, “E se l’egemonia del petrolio Usa non durasse a lungo?”,

https://www.eni.com/it-IT/scenari-energetici/us-15-ita.html, 15 ottobre 2019. Floros D.

2019, “Il petrolio disegna nuove alleanze”,

https://www.aboutenergy.com/it_IT/topic/petrolio-alleanze.shtml, 19 dicembre 2019.

14 Webinar NATO Foundation Defense College & Euro-Gulf Information Centre 2020,

Talk about crude: fluctuating oil and covid-19,

https://www.youtube.com/watch?v=xRnof7ktmxs&feature=share&fbclid=IwAR2jwuJ

oyfRZhKzSXQ0GlAkA_49pCUKGi148eJhRVhJfbd1lezftA-A2m7A, 4 June 2020.

15 L’Arabia Saudita è storicamente considerata lo swing producer globale nella

misura in cui ha la capacità di limitare deliberatamente la propria produzione nel

tentativo di soddisfare le fluttuazioni della domanda del mercato, mantenendo

offerta e domanda globali sostanzialmente in equilibrio.

16 “Moscow’s oil pricing dispute with the Government of Saudi Arabia, a domestic

U.S. oil boom, and a fall in global oil demand since the COVID19 outbreak have

damaged Russia’s oil industry. However, its influence over the global oil market

seems only set to increase, just one of the resource sectors Russia is seeking to

dominate in the 21st Century. […]. The Kremlin most likely sought to undermine the

U.S. oil industry, which despite surging in recent years, still requires even higher prices

to break even. Suffering temporarily at the hands of the Saudis may now allow Russia

to steadily recapture international market share”. Ruehl J.P. for Defense and Foreign

Affairs 2020, “Russia Is Quickly Becoming The Most Dominant Force in Energy”,

https://oilprice.com/Energy/Energy-General/Russia-Is-Quickly-Becoming-The-Most-

Dominant-Force-In-Energy.html, 1° July 2020.

5Geopolitica dell’energia n.3 - giugno 2020

Saudita, il boom del petrolio negli Stati Uniti e il calo della domanda

mondiale a causa dell’epidemia da covid-19 hanno danneggiato

l’industria petrolifera russa. Tuttavia, la sua influenza sul mercato

petrolifero globale, uno tra i settori energetici che la Russia sta

cercando di dominare nel 21° secolo, sembra destinata ad

aumentare. [...]. Molto probabilmente il Cremlino ha cercato di

minare l’industria petrolifera degli Stati Uniti la quale, nonostante sia

esplosa negli ultimi anni, richiede prezzi ancora più elevati per

raggiungere il punto di pareggio. La sofferenza temporanea subita

per mano dei sauditi può ora consentire alla Russia di riconquistare

costantemente quote di mercato internazionali”.

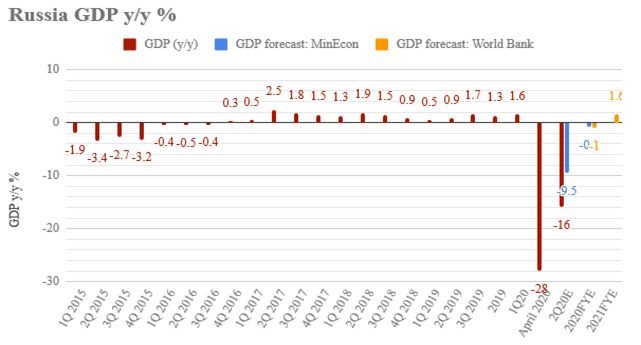

La Russia vincerà la guerra del petrolio?

Secondo quanto dichiarato dal ministro dello Sviluppo Economico,

Maxim Reshetnikov il 22 maggio, l’economia russa si contrarrà del 5%

nel 202017 (grafico 3).

Tuttavia, tenuto conto delle misure implementate dal governo e

dalla Banca Centrale in ambito economico ed energetico, il paese

potrebbe superare gli effetti della pandemia prima e meglio del

previsto.

In primo luogo, premesso che il prezzo dell’Urals – la qualità del

greggio russo – è agganciato al Brent North Sea con un range

(discrepanza) di 2/b circa, non appena quest’ultimo ha toccato i 40

$/b il 3 giugno 2020, la valuta russa si è apprezzata fino a 68.5 rubli

per dollaro, recuperando gran parte del deprezzamento verificatosi

17 Aris B. 2020, “Russia’s rebound becomes visible as the ruble breaks below RUB70 to

the dollar”, https://www.intellinews.com/moscow-blog-russia-s-rebound-becomes-

visible-as-the-ruble-breaks-below-rub70-to-the-dollar-184655/?source=blogs , 3 June

2020.

6Geopolitica dell’energia n.3 - giugno 2020

Grafico 3. Pil tendenziale russo

Fonte: CTEK.

negli ultimi 3 mesi (oltre 80 rubli per dollaro a fine marzo 2020)18

(grafico 4).

A differenza dell’Arabia Saudita, la cui valuta è ancorata al dollaro,

la Federazione Russa è riuscita a sfruttare la flessibilità del cambio in

attesa che le misure dell’OPEC plus plus riportassero i prezzi del barile

in prossimità del proprio break-even fiscale (pareggio di Bilancio), ma

non di quello saudita, né tantomeno dei frackers, come da noi

ipotizzato sin dalla metà di aprile 202019.

Inoltre, l’apprezzamento del rublo permetterà di stemperare

eventuali tendenze inflazionistiche di cui il paese soffre ciclicamente,

anche se nell’attuale congiuntura il rischio maggiore potrebbe

provenire dall’effetto deflattivo dalla domanda.

18 Aris B. 2020, “Russia’s rebound becomes visible as the ruble breaks below RUB70 to

the dollar”, https://www.intellinews.com/moscow-blog-russia-s-rebound-becomes-

visible-as-the-ruble-breaks-below-rub70-to-the-dollar-184655/?source=blogs, 3 June

2020.

19 Floros D. 2020, Geopolitica dell’Energia, https://www.centroeuroparicerche.it/wp-

content/uploads/2020/04/CER_GeopolitcaEnergia_n1-2020.pdf, 16 aprile 2020.

7Geopolitica dell’energia n.3 - giugno 2020

Grafico 4. Tasso di cambio rublo-dollaro

85

80

75

70

65

60

9/1/20 9/2/20 9/3/20 9/4/20 9/5/20 9/6/20

Fonte: Bank of Russia.

In secondo luogo, nonostante un taglio dell’output di greggio di

circa 2.000.000 b/g, la Federazione Russa è riuscita ad aumentare il

valore delle proprie riserve di 3,8 miliardi di dollari tra il 1° gennaio

2020 e il 31 maggio 2020, secondo i dati riportati da intellinews.com il

10 giugno20 (grafico 5).

Nello specifico, a fronte di circa 7 miliardi di dollari spesi dalla Banca

Centrale di Russia dall’inizio della crisi, il valore totale delle riserve è

aumentato grazie al contemporaneo apprezzamento dell’oro fisico.

A marzo 2020, le riserve del metallo prezioso erano giunte a 2.299

tonnellate per un valore pari a 127,6 miliardi di dollari.

In terzo luogo, la crescita della domanda cinese di petrolio è uno

degli aspetti più importanti sui quali la Federazione Russa può fare

Affidamento (grafico 6).

20Aris B. 2020, “It’s Russia’s cheapest crisis ever and the CBR is still accumulating

cash”, https://www.intellinews.com/moscow-blog-it-s-russia-s-cheapest-crisis-ever-

and-the-cbr-is-still-accumulating-cash-185126/?source=blogs, 10 June 2020.

8Geopolitica dell’energia n.3 - giugno 2020

Grafico 5. Fondo nazionale di welfare della Russia vs riserve

internazionali lorde

Fonte: .CBR-MinFin.

Grafico 6. Domanda cinese di greggio

(Le importazioni di greggio sono salite a un record nel mese

di maggio a causa di un rimbalzo della domanda post-virus)

Fonte: General Administration of Customs.

9Geopolitica dell’energia n.3 - giugno 2020

Secondo i dati forniti dalle dogane cinesi, pubblicati da Bloomberg

l’8 giugno 2020, la domanda di greggio della Cina ha raggiunto il

record di 11.340.000 b/g a maggio 202021 (+15% rispetto al mese di

aprile 2020, +160.000 b/g in confronto al massimo di novembre 2019),

come dimostra la significativa ripresa del tasso di utilizzo delle

raffinerie cinesi, a fronte della presenza di un eccesso di capitale a

livello globale come riscontrato dal World Energy Investment 202022

(grafico 7).

Grafico 7. Ripresa raffinerie cinesi

(Gli impianti producono più carburante per soddisfare il

consumo in ripresa)

Fonte: SC199.

21 Murtaugh D., Chen S. and Cang A. 2020, “China Oil Demand Recovery Is

Complete on Record Import Haul”, https://www.bloomberg.com/news/articles/2020-

06-07/china-s-oil-demand-recovery-is-complete-with-record-import-haul, 8 June

2020.

22 Cunningham N. 2020, “The World Has Too Many Oil Refineries”,

https://oilprice.com/Energy/Energy-General/The-World-Has-Too-Many-Oil-

Refineries.html, 31 May 2020.

10Geopolitica dell’energia n.3 - giugno 2020

Nel contempo, la domanda di petrolio della Cina ha toccato il 92%

rispetto a quella del periodo precedente la crisi secondo IHS Markit23.

“Molto probabilmente, trattasi di acquisti opportunistici volti a

capitalizzare i bassi costi del greggio [con l’obiettivo di rafforzare le

riserve strategiche]”, ha affermato Michal Meidan, capo della

ricerca cinese presso l’Oxford Institute for Energy Studies, il 22 maggio

2020. “La domanda di prodotti sta recuperando, ma c’è ancora

molto greggio e prodotti nei serbatoi” ha precisato Meidan.

Da un punto di vista geopolitico, i dati pubblicati dalla Reuters il 26

maggio 2020 sono molto importanti, in quanto certificano che le

importazioni cinesi di petrolio russo sono aumentate da 1.490.000 b/g

ad aprile 2019 a 1.750.000 b/g ad aprile 2020 (+18%), superando

quelle provenienti dall’Arabia Saudita frattanto decresciute da

1.530.000 b/g a 1.260.000 b/g24.

Non solo petrolio, ma anche gas naturale.

Il 4 giugno 2020, le dogane di Heihe, nella provincia cinese di

Heilongjiang, hanno contabilizzato le prime importazioni di “oro blu”

russo (1,58 Gm3 in 6 mesi) attraverso il gasdotto denominato Power of

Siberia, il quale era stato inaugurato il 2 dicembre 201925. Entro il 2025,

le importazioni cinesi di gas russo cresceranno sino a 38 Gm3,

rafforzando la leadership di Mosca anche tra i paesi esportatori di

23 “Much of it is likely opportunistic buying to capitalize on low crude costs”, said

Michal Meidan, head of China research at the Oxford Institute for Energy Studies.

“Demand for products is recovering, but there is still plenty of crude and product in

tanks”. HIS Markit 2020, “Signs of Recovery: Chinese Oil Demand Near 90 Percent of

Prior Year Levels”, http://news.ihsmarkit.com/prviewer/release_only/slug/2020-05-22-

signs-of-recovery-chinese-oil-demand-near-90-percent-of-prior-year-levels, 22 May

2020.

24 Slav I. 2020, “Russia Overtakes Saudi Arabia as the Largest Oil Exporter to China”,

https://oilprice.com/Energy/Crude-Oil/Russia-Overtakes-Saudi-Arabia-As-The-Largest-

Oil-Exporter-To-China.html, 26 May 2020.

25 Editorial 2020, “Russia ramps up natural gas delivery to China via Power of Siberia

mega pipeline”, https://www.rt.com/business/490733-russia-china-gas-supplies/, 4

June 2020.

11Geopolitica dell’energia n.3 - giugno 2020

gas naturale26.

Quali sono invece gli aspetti più delicati dei quali dovrà tenere conto

la Russia affinché esca vincitrice nella guerra dell’energia?

In primis, la gestione delle relazioni politico diplomatiche con l’Arabia

Saudita.

Mosca è consapevole che Riad ha dinanzi a sé una contraddizione

di difficile soluzione. Da una parte, il rapporto sempre più stretto con

la Russia (e la Cina) in seno all’OPEC plus; dall’altra, il persistere del

legame petrolio versus protezione militare stretto con gli Usa durante

la Guerra Fredda.

Le statistiche mostrano che le importazioni statunitensi di greggio

saudita sono diminuite da 1.529.000 b/g nel 2008 a 530.000.000 b/g

nel 2019. Ciò, non ha però impedito a Trump di costringere

Mohammed Bin Salman a tagliare l’output ad aprile 2020, al fine di

alzare i prezzi nel tentativo di salvare parte della produzione non

convenzionale Usa. Nei fatti, dinanzi a chi lo minacciava di ritirare le

truppe Usa dall’Arabia Saudita27, il giovane Principe non ha potuto

fare altro che chiudere i rubinetti, triplicare l’IVA dal 5% al 15%28 e

tagliare i finanziamenti al programma Vision 2030 volto a rendere il

paese indipendente dal petrolio29.

Da ultimo, nonostante il sogno dell’indipendenza energetica Usa30 si

26 Floros D. 2020, Guerra e Pace dell’Energia. La strategia dell’Italia per il gas naturale

tra Federazione Russa e NATO, Diarkos Editore, gennaio 2020.

27 Watkins S. 2020, “Why Saudi Arabia Will Lose the Next Oil Price War”,

https://oilprice.com/Energy/Energy-General/Why-Saudi-Arabia-Will-Lose-The-Next-

Oil-Price-War.html, 7 June 2020

28 Smertin V. 2020, “Саудовская Аравия повышает налоги в три раза: в бюджете

почти не осталось денег из-за коронавируса”, “L’Arabia Saudita aumenta le tasse

tre volte: non c’è quasi più denaro nel bilancio a causa del coronavirus”,

https://www.kp.ru/daily/27128/4215035/, 11 maggio 2020.

29 Samofalova O. 2020, “Саудовская Аравия терпит поражение в нефтяной

войне”, “L’Arabia Saudita è sconfitta nella guerra del petrolio”,

https://vz.ru/economy/2020/5/13/1038977.html, 13 Maggio 2020.

30 McGeorge 2020, “Do U.S. Shale Drillers Deserve to Exist in Free Markets?”,

https://oilprice.com/Energy/Crude-Oil/Do-US-Shale-Drillers-Deserve-To-Exist-In-Free-

Markets.html, 18 April 2020.

12Geopolitica dell’energia n.3 - giugno 2020

stia trasformando in un vero e proprio incubo31, al pari dell’esplosione

del debito pubblico oramai oltre i 26 trilioni di dollari32 e del tasso di

disoccupazione33, il governo russo presti particolare attenzione alle

parole pronunciate da Kostantin Simonov, capo del National Energy

Security Fund, in merito a una delle possibili evoluzioni del fracking

Usa:

“Non sarei così ottimista riguardo all’uscita dell’olio di scisto dal

mercato. Certo, sarei felice se l’industria americana dello scisto

crollasse. Ma, sfortunatamente, questo è ben lungi dall’essere la

realtà. […]. Il principale avvertimento è che la produzione di olio di

scisto non richiede elevati investimenti di capitale e costi operativi,

come ad esempio la produzione di petrolio in Russia o in Brasile, ed è

facile da disattivare [quando i prezzi calano] e facile da riattivare

[quando aumentano]”34.

U.S. Focus

Conformemente alle cifre fornite dall’Oil Market Report pubblicato

dall’International Energy Agency il 16 giugno 202035, la domanda

globale di petrolio è stimata in calo di 8.100.000 b/g nel 2020 (anno

su anno) per complessivi 91.700.000 b/g.

31 Bellomo S. 2020, “Energia, il coronavirus minaccia il primato degli Usa”,

https://www.ilsole24ore.com/art/energia-coronavirus-minaccia-primato-usa-

ADtMWFU?refresh_ce=1, 30 maggio 2020.

32 Editorial 2020, “US national debt hits $26 TRILLION, soaring by $1 trillion just in one

month”, https://www.rt.com/business/491520-us-national-debt-pandemic/, 11 June

2020.

33 Al 5 maggio 2020, il debito pubblico Usa abbia oltrepassato i 26 trilioni di dollari.

Editorial 2020, “US unemployment rate not as awful as expected with surprising job

increase”, https://www.rt.com/business/490904-us-unemployment-falls/, 5 June 2020.

Fonte: https://www.bls.gov/.

34 Samofalova O. 2020, “Америка закончила сланцевую революцию”, “L’America

ha terminato la rivoluzione dello scisto”,

https://vz.ru/economy/2020/5/25/1041277.html, 25 maggio 2020.

35 Oil Market Report: https://www.iea.org/reports/oil-market-report-march-2020.

13Geopolitica dell’energia n.3 - giugno 2020

L’offerta globale di petrolio è diminuita di 11.800.000 b/g a maggio, a

circa 88.000.000 b/g, il minimo da 9 anni. Le scorte commerciali

dell’OCSE sono incrementate ad aprile di 148.700.000 barili (mese su

mese), per un totale di 3.137.000.000 barili, 208.300.000 barili al di

sopra della media degli ultimi 5 anni.

Secondo le statistiche stilate dal Drilling Productivity Report divulgato

dall’Energy Information Administration36 il 15 giugno 2020, la

produzione di greggio non convenzionale USA è prevista diminuire di

93.000 b/g, per complessivi 7.632.000 b/g, a luglio 2020.

L’output di greggio statunitense, dopo il precedente picco di

9.627.000 b/g raggiunto ad aprile 2015, è decresciuto fino al minimo

di 8.428.000 b/g toccato il 1° luglio 201637. Dopodiché, esso ha ripreso

ad aumentare fino a record stimato di 13.100.000 b/g toccato il 13

marzo 2020, per poi crollare a 11.100.000 b/g il 5 giugno 2020 (stime

settimanali).

Secondo le statistiche divulgate da Baker Hughes38 il 12 giugno 2020,

le 279 trivelle attualmente attive negli Stati Uniti, di cui 199 (71,3%)

sono petrolifere e 78 gasiere (28%), più 2 miste (0,7%), risultano essere

95 in meno rispetto a quelle rilevate l’8 maggio 2020, in calo di 630

rispetto allo stesso periodo dell’anno scorso, il minimo dal 1940, cioè

da quando Baker Hughes fornisce statistiche sulle perforazioni39.

Secondo Evercore e il Wall Street Journal, i principali operatori nel

tight oil Usa hanno speso un totale di 1,18 trilioni di dollari negli ultimi

36 U.S. Energy Information Administration 2020, PETROLEUM & OTHER LIQUIDS,

www.eia.gov/petroleum/drilling/#tabs-summary-2, 15 June 2020. Oil Production:

June – 7,725,000 b/d, July – 7,632,000 b/d. Gas Production: June – 81,254 mcf/d, June

– 80,561 mcf/d.

37 U.S. Energy Information Administration:

http://www.eia.gov/dnav/pet/pet_sum_sndw_dcus_nus_w.htm.

38 Baker Hughes: http://phx.corporate-ir.net/phoenix.zhtml?c=79687&p=irol-

reportsother (North America Rotary Rig Count (Jan 2000 - Current).

39 Geiger J. 2020, “U.S. Oil Rigs Dip below 200 for First Time Since 2005”,

https://oilprice.com/Energy/Crude-Oil/US-Oil-Rigs-Dip-Below-200-For-First-Time-Since-

2005.html, 12 June 2020.

14Geopolitica dell’energia n.3 - giugno 2020

dieci anni, generando un flusso di cassa di soli 819 miliardi di dollari. In

altre parole, mancano all’appello più di 350 miliardi di dollari,

nonostante i prezzi del petrolio siano stati scambiati oltre i 50 $/b per

buona parte degli ultimi dieci anni40.

“Non vedo alcun cambiamento a 40 $/b” ha dichiarato Scott

Sheffield, CEO di Pioneer Natural Resources, a Bloomberg41. “E’

necessario che i prezzi giungano a 45-50 $/b prima che nuove trivelle

ritornino ad essere attive. La maggior parte delle società ha un

rapporto di indebitamento troppo alto e utilizzerà il flusso di cassa per

riparare i bilanci. La mia opinione è che non ci sarà alcuna corsa ad

aggiungere nuove trivelle” ha precisato Sheffield.

A marzo 2020, le importazioni di greggio degli Stati Uniti d’America

sono state 6.296.000 b/g, in calo di 223.000 b/g rispetto ai 6.519.000

b/g di febbraio 202042. Nei primi 3 mesi dell’anno corrente, la media

delle importazioni Usa mensili è stata di 6.408.000 b/g, a fronte dei

6.795.000 b/g nel 2019, in diminuzione rispetto ai 7.768.000 b/g nel

2018 e ai 7.969.000 b/g nel 2017.

40 “The poor economics predate the global pandemic and the market downturn. For

instance, large U.S. oil drillers spent a combined $1.18 trillion over the past decade,

but only generated $819 billion in cash flow from their operations, according to

Evercore ISI and the Wall Street Journal. In other words, oil drillers are more than $350

billion in the hole over a ten-year period. For much of that time, oil prices were

trading at $50 per barrel or higher”. Eaton C. Elliot R. 2020, “Coronavirus Threatens to

Hobble the U.S. Shale-Oil Boom for Years”, https://www.wsj.com/articles/coronavirus-

threatens-to-hobble-the-u-s-shale-oil-boom-for-years-11590312601, 24 May 2020.

41 “I see no change at $40. We need to get up to $45 to $50 before you see people

start adding rigs and add frack fleets”, Sheffield added. “Most companies have too

much leverage”, and they are going to “use cash flow to repair balance sheets

because the equity markets are closed. So, there’s not going to be a rush back to

adding activity at all in my opinion,” he said. Sheffield S. 2020, “Shale industry need

oil above $45 to add rigs: Pioneer CEO”,

https://www.bloomberg.com/news/videos/2020-06-03/shale-industry-needs-45-50-oil-

to-add-rigs-pioneer-ceo-video?sref=866aH6XX, 6 June 2020.

42 U.S. Energy Information Administration:

http://www.eia.gov/dnav/pet/pet_move_impcus_a2_nus_epc0_im0_mbblpd_a.htm.

15Puoi anche leggere