Fondo di Garanzia Mutui Prima Casa - Versione 2.2 27 Gennaio 2022

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Fondo di Garanzia Mutui Prima Casa

Versione 2.2

27 Gennaio 2022

Versione Modifiche

Versione 2.2 Inserimento Decreto Sostegni Bis.

In allegato tecnico cap 2: modificate le schermate

di inserimento pratica, criteri, allegati.

Ricerca pratiche.

Sommario

Scopo del documento ......................................................................................................................... 5

1. Analisi del processo ..................................................................................................................... 5

1.1 Requisiti per accedere al Fondo ............................................................................................................. 5

1.2 Registrazione al Sistema (§ 2.1 Allegato tecnico) .......................................................................... 8

1.2.1 Rilascio credenziali ...................................................................................................................... 8

1.3 Inoltro richiesta di accesso (§ 2.2 Allegato tecnico) ....................................................................... 9

1.3.1 Acquisto ovvero acquisto con interventi di ristrutturazione e accrescimento

dell’efficienza energetica ............................................................................................................................ 9

1.3.2 Acquisto con accollo da frazionamento .................................................................................... 9

1.4 Verifica capienza ................................................................................................................................ 10

1.5 Istruttoria del Gestore (§ 2.3 Allegato tecnico) .............................................................................. 10

1.6 Avvio Garanzia (§ 2.5 Allegato tecnico) ......................................................................................... 11

1.7 Sospensione ammortamento (§ 2.6 Allegato tecnico) ................................................................. 12

1.8 Estinzione anticipata del finanziamento (§ 2.7 Allegato tecnico) ............................................... 12

1.9 Intervento della Garanzia (§ 2.8 Allegato tecnico) ........................................................................ 12

1.10 Variazioni soggettive ......................................................................................................................... 13

1.10.1 Fusione per incorporazione e Cessione di sportello ............................................................ 14

1.10.2 Portabilità (§ 2.2 2 Allegato tecnico) ....................................................................................... 14

1.11 Variazioni oggettive ........................................................................................................................... 15

1.11.1 Rinegoziazione (§ 2.9 Allegato tecnico) ................................................................................. 15

1.11.2 Estinzione parziale anticipata (§ 2.10 Allegato tecnico) ...................................................... 15

1.12 Ulteriori ipotesi di variazione ............................................................................................................ 15

1.12.1 Variazione dei beneficiari.......................................................................................................... 15

1.12.2 Cartolarizzazione/obbligazione bancaria garantita ............................................................... 16

2.1 Accesso al sistema ............................................................................................................................ 16

2.1.1 Tipologie di utenza ..................................................................................................................... 16

2.1.2 Registrazione .............................................................................................................................. 17

2.1.3 Censimento utenze .................................................................................................................... 24

2.1.4 Modifica dati riferimento ............................................................................................................ 26

2.2 Inoltro richiesta di accesso ............................................................................................................... 27

2.2.1 Decreto Legge n. 73 del 25 maggio 2021 art. 64 comma 3 – Sostegni bis ...................... 27

2.2.2 Creazione pratica ....................................................................................................................... 28

2.2.3 Portabilità di mutuo garantito dal Fondo ................................................................................ 38

3

2.2.4 Inoltro della prenotazione ......................................................................................................... 40

2.2.5 Ricerca......................................................................................................................................... 40

2.3 Istruttoria del Gestore ........................................................................................................................ 41

2.4 Garanzia Accettata ............................................................................................................................ 42

2.5 Avvio Garanzia ................................................................................................................................... 44

2.6 Sospensione dell’ammortamento .................................................................................................... 44

2.7 Conclusione della Garanzia ............................................................................................................. 45

2.8 Intervento della garanzia .................................................................................................................. 45

2.8.1 Garanzia in Sofferenza ............................................................................................................. 45

2.8.2 Pre-Attivazione della Garanzia ................................................................................................ 46

2.8.3 Garanzia in stato Decaduta (Art. 7)......................................................................................... 46

2.8.4 Attivazione della Garanzia ........................................................................................................ 47

2.8.5 Sospensione della Escussione ................................................................................................ 47

2.8.6 Escussione della Garanzia ....................................................................................................... 47

2.9 Rinegoziazione ................................................................................................................................... 47

2.10 Estinzione parziale anticipata .......................................................................................................... 48

2.11 Garanzia Inefficace Art. 11 ............................................................................................................... 48

4

Scopo del documento

Il documento rappresenta l’ultima versione del manuale d’uso relativo al sistema di gestione

del “Fondo di Garanzia per la Prima Casa”. Il Fondo è stato istituito dall’art. 1, comma 48,

lett. c), Legge 27 dicembre 2013, n. 147 presso il Ministero dell’Economia e delle Finanze –

Dipartimento del Tesoro.

Per una consultazione più immediata, il documento contiene una sezione descrittiva “Analisi

del processo” e una sezione operativa “Allegato tecnico”.

Ogni paragrafo dell’Analisi del processo prevede un richiamo al corrispondente paragrafo

dell’Allegato tecnico in cui sono illustrate le modalità di intervento nel sistema da parte

dell’utente.

1. Analisi del processo

Con il decreto interministeriale 31 luglio 2014, pubblicato nella G.U.R.I. 29 settembre 2014, n.

226 sono stati definiti i termini e le modalità di intervento del Fondo di garanzia per la prima

casa ed è stata individuata Consap quale soggetto Gestore.

Soggetto attuatore dell’iniziativa è Il Ministero dell’Economia e delle Finanze – Dipartimento

del Tesoro.

Possono effettuare le operazioni di erogazione dei mutui garantiti dal Fondo le banche e gli

intermediari finanziari che hanno aderito all’iniziativa sottoscrivendo l’apposito modulo di

adesione allegato al Protocollo di intesa sottoscritto in data 8 ottobre 2014 tra Dipartimento

del Tesoro e Associazione Bancaria Italiana.

Gli aderenti all’iniziativa devono inoltrare tale modulo alla e-mail del Dipartimento

dipartimento.tesoro@pec.mef.gov.it e alla e-mail del Gestore fondocasa@pec.consap.it o

fondocasa@consap.it dedicata all’iniziativa.

1.1 Requisiti per accedere al Fondo

I BENEFICIARI

La garanzia del Fondo può essere richiesta da coloro che, alla data di presentazione della

domanda di mutuo, non risultino proprietari di altri immobili ad uso abitativo, salvo quelli di

cui abbiano acquistato la proprietà per successione e che siano in uso a titolo gratuito a

genitori o fratelli. Il requisito dell'impossidenza dichiarato al momento della presentazione

della domanda di acceso al Fondo è tassativo ed inderogabile.

5

Il modulo di domanda consente la richiesta di accesso al Fondo per un massimo di due

beneficiari; in caso di altri richiedenti potranno essere compilati ulteriori moduli di domanda,

da inoltrare allegando i relativi documenti di identità.

In caso di richiesta della garanzia del Fondo, parte mutuataria e parte datrice di ipoteca devono

sempre coincidere con i richiedenti l’accesso al Fondo poiché, come previsto dalla vigente

normativa, non è possibile l'intervento di ulteriori garanzie (terzo datore di ipoteca) in presenza

della garanzia statale.

In presenza di domande pervenute nella stessa giornata è assegnata priorità ai mutui erogati

a favore di:

a) Coppia coniugata ovvero convivente more uxorio il cui nucleo sia stato costituito da

almeno due anni e in cui uno dei componenti non abbia superato i trentacinque anni (in

tal caso il mutuo deve essere richiesto dai componenti la coppia congiuntamente);

(in caso di cittadini stranieri allegare il certificato di matrimonio qualora non risulti agli atti degli

uffici pubblici italiani)

b) Famiglia monogenitoriale con figli minori: persona singola non coniugata né

convivente con l’altro genitore di nessuno dei propri figli minori con sé conviventi,

ovvero persona separata/divorziata ovvero vedova, convivente con almeno un proprio

figlio minore;

c) Conduttori di alloggi di proprietà degli Istituti autonomi per le case popolari,

comunque denominati;

d) Giovane/i che non ha/hanno compiuto trentasei anni di età.

Si evidenzia che per i mutui per i quali si richiede il riconoscimento delle priorità, il

tasso effettivo globale (TEG) non può essere superiore al tasso effettivo globale medio

(TEGM), pubblicato trimestralmente dal Ministero dell’Economia e delle Finanze ai sensi

della legge 7 marzo 1996, n. 108.

CARATTERISTICHE DELL’IMMOBILE DA ACQUISTARE

L’immobile per il quale è possibile chiedere il finanziamento deve essere adibito ad abitazione

principale, non deve rientrare nelle categorie catastali A1 (abitazioni signorili), A8 (ville) e A9

(castelli, palazzi) e non deve avere le caratteristiche di lusso indicate nel decreto del

Ministero dei lavori pubblici in data 2 agosto 1969, n. 1072.

Tale requisito viene valutato con riferimento alla presentazione della domanda in banca,

pertanto, non sono previste richieste di finanziamento di immobili in corso di

costruzione/definizione.

6

Si conferma, inoltre, che l’oggetto del contratto deve essere un immobile con le predette

caratteristiche d’uso e che non è consentito procedere ad una modifica dell’oggetto

contrattuale (come avverrebbe in caso di eventuale unione/fusione con altro immobile oppure

frazionamento/divisione dell’immobile stesso) per l’intera durata del rapporto in oggetto.

L’abitazione principale può essere acquistata con le annesse pertinenze, una per ciascuna

categoria catastale (C/2, C/6 e C/7) e con relativa area urbana / giardino di esclusiva

pertinenza, fermo restando che risulti graffata e/o di esclusiva pertinenza dell’immobile oggetto

di compravendita mentre i TERRENI non sono ammessi.

NOTA: è possibile acquistare ulteriori pertinenze / terreni / aree urbane (con unico atto di

compravendita) purché non rientrino nello stesso contratto di mutuo garantito dal Fondo e che

l'ipoteca a garanzia del finanziamento non venga iscritta anche su tali altre unità, inoltre è

ammissibile la costituzione di relativa servitù di passaggio qualora risulti indispensabile per

l’accesso all’immobile oggetto di compravendita.

La garanzia può essere rilasciata anche per l'acquisto di immobile da adibire ad abitazione

principale a seguito di aggiudicazione in asta, purché siano stati rilevati i requisiti di

accesso al Fondo.

CARATTERISTICHE DEL FINANZIAMENTO

L’ammontare del finanziamento, da erogarsi in un’unica soluzione, non deve essere

superiore a 250 mila euro e deve essere richiesto per l’acquisto anche con accollo da

frazionamento ovvero per l’acquisto e per interventi di ristrutturazione e accrescimento

dell’efficienza energetica di unità immobiliari site sul territorio nazionale da adibire ad

abitazione principale del mutuatario.

Nel caso di mutuo per contestuale acquisto, ristrutturazione ed adeguamento energetico la

ristrutturazione deve prevedere almeno un intervento finalizzato all'accrescimento

dell'efficienza energetica.

In caso di garanzia elevata all’80% nel contratto di mutuo dovrà essere specificato l’importo

del prezzo d’acquisto e, separatamente, quello relativo alle eventuali spese di ristrutturazione.

In caso di verifica/escussione il Gestore potrà richiedere ai mutuatari fatture fiscali relative agli

interventi di ristrutturazione eseguiti per l’accrescimento dell'efficienza energetica.

A tal fine si raccomandano i soggetti i finanziatori ad acquisire, ove possibile, la relativa

documentazione.

CARATTERISTICHE DELLA GARANZIA DEL FONDO

La garanzia del Fondo è concessa nella misura del 50 % della quota capitale, tempo per tempo

in essere, nei limiti dei mutui concedibili per i quali sia stata data positiva approvazione dal

Gestore.

7

La Garanzia è a prima richiesta, diretta, esplicita, incondizionata ed irrevocabile ed è efficace

a decorrere, in via automatica, dalla data di erogazione del mutuo.

I soggetti finanziatori si impegnano a non richiedere al mutuatario garanzie aggiuntive

non assicurative, queste ultime nei limiti consentiti dalla legislazione vigente, oltre

all’ipoteca sull’immobile.

In merito alle polizze CPI/PPI si rammenta che non potranno essere inserite in fase di

avvio della garanzia nell’importo del mutuo erogato, per consentire al Gestore il corretto

accantonamento.

In caso di attivazione della garanzia il Finanziatore dovrà allegare il piano di

ammortamento al netto delle eventuali polizze assicurative non previste per legge.

1.2 Registrazione al Sistema (§ 2.1 Allegato tecnico)

1.2.1 Rilascio credenziali

Per l’accesso al portale è necessario aver precedentemente inviato il modulo di adesione al

Gestore.

Alla ricezione del modulo, il Gestore abiliterà la banca alla registrazione.

La registrazione del soggetto finanziatore avviene nel portale dedicato all’iniziativa

raggiungibile all’indirizzo http://fondoprimacasa.consap.it.

L’utente dovrà inserire i dati identificativi del soggetto aderente all’iniziativa e quelli relativi al

“referente accreditamento” che sta effettuando la registrazione.

Il sistema invia le credenziali di accesso all’indirizzo di posta elettronica del “referente

accreditamento”.

Con tali credenziali l’utente dovrà accedere nuovamente al portale e completare la richiesta di

accreditamento, allegando lo stesso modulo di adesione, già inviato all’indirizzo

fondocasa@pec.consap.it del Gestore ed indicando un riferimento banca, che avrà il compito

di gestire le utenze per le varie banche o/e filiali.

A seguito dell’accettazione della richiesta di accreditamento da parte di Consap, l’utente banca

viene abilitato ad inserire le banche del gruppo o le filiali che dovranno operare nel sistema.

L’utenza abilitata in questa fase potrà essere utilizzata anche per l’inoltro telematico delle

domande di ammissione alla garanzia del Fondo.

Da questo momento il soggetto finanziatore abilitato al portale di gestione, acquisita la

domanda di ammissione alla garanzia del Fondo completa dei dati e dei documenti previsti,

datata e sottoscritta dal richiedente, può inoltrare le richieste di accesso alla garanzia del

Fondo.

8

1.3 Inoltro richiesta di accesso (§ 2.2 Allegato tecnico)

1.3.1 Acquisto ovvero acquisto con interventi di ristrutturazione e accrescimento

dell’efficienza energetica

Il finanziatore apre la pratica, trascrive tutti i dati relativi al richiedente (Richiesta Aperta), e -

nel caso di cittadini italiani e dell’unione europea - allega il modulo di richiesta di accesso alla

garanzia del Fondo nonché copia del documento di identità dei richiedenti, in tutti gli altri casi

passaporto e permesso di soggiorno.

In caso di richiesta formulata da cittadini stranieri che abbiano dichiarato la priorità poiché

coppia coniugata, dovrà essere allegato anche il certificato di matrimonio, qualora non

risulti agli atti degli uffici pubblici italiani.

La domanda, così acquisita, è inviata a Consap utilizzando l’apposito comando “Inoltra

Prenotazione”.

Lo stato della pratica evolve così allo stato di Prenotazione Inoltrata.

1.3.2 Acquisto con accollo da frazionamento

In tal caso il finanziatore dovrà aprire la pratica, trascrivere i dati relativi al richiedente

(Richiesta Aperta), selezionare la tipologia della richiesta (in questo caso Accollo) nella

scheda relativa all’immobile/mutuo, alla sezione “mutuo” ed allegare il modulo di richiesta di

accesso alla garanzia del Fondo nonché copia del documento di identità del richiedente ovvero

dei documenti previsti in caso di cittadini extracomunitari.

Al termine dell’inserimento dei dati nei campi richiesti dal sistema, il finanziatore inoltra la

domanda a Consap utilizzando l’apposito comando “Inoltra Prenotazione”; lo stato della

pratica evolve nello stato di “Prenotazione Inoltrata”.

9

1.4 Verifica capienza

Le richieste di prenotazione pervenute vengono ordinate dal sistema al termine di ogni

giornata, sulla base dell’anno, mese, giorno, ora e minuto di arrivo della richiesta e tenuto

conto dei casi di priorità.

Il giorno successivo, il sistema elabora tali richieste e verifica la capienza del fondo. In caso di

incapienza il sistema rifiuta la richiesta di prenotazione (Prenotazione Rifiutata) inviando la

relativa comunicazione alla banca entro i successivi 5 giorni.

In caso di capienza il sistema invia automaticamente una e-mail al referente della banca,

comunicando l’accettazione della prenotazione ed evidenziando l’importo ammesso (Pratica

in Istruttoria).

1.5 Istruttoria del Gestore (§ 2.3 Allegato tecnico)

Entro e non oltre 20 giorni solari e consecutivi dal giorno in cui la pratica è in stato di istruttoria,

il Gestore, all’esito dell’esame, pone la pratica in uno dei seguenti stati:

Garanzia Rifiutata

La pratica viene posta in tale stato per i seguenti motivi:

qualora non risulti formalmente completa e regolare (la domanda può essere ripresentata

completa della documentazione e/o dei dati previsti).

qualora non risultino i presupposti di accesso al beneficio (la domanda è respinta).

In entrambi i casi il sistema invia automaticamente la relativa e-mail di comunicazione con la

motivazione del rifiuto.

Garanzia Accettata (§ 2.4 Allegato tecnico)

La pratica è promossa in questo stato quando è completa, regolare e soddisfa i presupposti di

legge; il finanziamento è ammesso alla garanzia del Fondo.

Il sistema comunica tramite e-mail l’accettazione della garanzia evidenziando l’importo

ammesso.

Tramite applicativo si può sempre consultare lo stato aggiornato della singola pratica

e le e-mail ordinarie inviate da sistema hanno carattere puramente informativo e di

cortesia.

101.6 Avvio Garanzia (§ 2.5 Allegato tecnico)

In caso di ammissione alla garanzia del Fondo, il soggetto finanziatore deve comunicare nel

sistema, entro 90 giorni, l’avvenuta erogazione del mutuo ovvero la mancata erogazione.

La mancata comunicazione dell’erogazione, nonché la comunicazione della mancata

erogazione entro i termini previsti, promuove automaticamente la garanzia in Garanzia

Decadente.

Dal momento in cui la garanzia passa in stato decadente (90gg dalla data di accettazione)

decorrono 30 giorni per presentare eventuali controdeduzioni, quindi, sarà possibile richiedere

tramite e-mail il definitivo passaggio a decaduta (con possibilità di ripresentare la pratica se il

rogito non è stato effettuato, fermo restando i requisiti previsti dalla normativa) oppure la ri-

accettazione specificando le motivazioni del ritardo (una sola volta).

Dal momento in cui la garanzia viene ri-accettata dal gestore decorrono ulteriori 30 giorni

per stipulare/avviare la garanzia;

Nota: fermo il rispetto di quanto sopra esposto sarà possibile stipulare mentre la pratica è

nello stato di Garanzia Decadente.

Il Gestore potrà promuovere la garanzia in decaduta all’esito del procedimento disciplinato

dall’art 11 del decreto 31 luglio 2014.

Con la comunicazione dell’erogazione del mutuo il soggetto finanziatore promuoverà lo stato

della garanzia in Garanzia Avviata.

In caso di acquisto con accollo da frazionamento, il finanziatore dovrà avviare la garanzia

inserendo nel campo “data stipula” la data del perfezionamento dell’atto di compravendita.

In tale fase il soggetto finanziatore dovrà indicare l’importo di mutuo erogato che dovrà essere

uguale o minore all’importo richiesto in fase di prenotazione, poiché il sistema non consente

l’inserimento di importi superiori.

Nel caso in cui il soggetto finanziatore intenda erogare importi superiori a quello inserito nel

sistema in fase di prenotazione della garanzia, lo stesso dovrà concludere la garanzia e

presentare nuova richiesta di accesso al Fondo qualora non sia stato già erogato l’importo del

mutuo.

111.7 Sospensione ammortamento (§ 2.6 Allegato tecnico)

Durante il corso del finanziamento il soggetto finanziatore può accordare al mutuatario la

sospensione del pagamento delle rate di mutuo.

In tal caso il soggetto finanziatore dovrà notificare nella sezione “Garanzia sospesa”, presente

nella scheda “Immobile/Mutuo”, le date di inizio e fine sospensione e la relativa motivazione;

la garanzia viene in tal modo promossa in stato di “Garanzia con ammortamento sospeso”

per l’intero periodo di sospensione indicato.

NON SI DOVRA’ EFFETTUARE LA RINEGOZIAZIONE DEL PERIODO, LA SOSPENSIONE

AUTOMATICAMENTE FA SLITTARE LA FINE DEL PIANO DI AMMORTAMENTO.

La Banca può riavviare il piano di ammortamento in qualsiasi momento utilizzando la

funzione Riavvia garanzia.

1.8 Estinzione anticipata del finanziamento (§ 2.7 Allegato tecnico)

In caso di estinzione anticipata totale del finanziamento garantito dal Fondo, Il soggetto

finanziatore, entro 40 giorni dall’estinzione del finanziamento, dovrà concludere la garanzia

utilizzando la funzione “Concludi Garanzia” e inserire, nell’apposito campo, la relativa

motivazione che sarà comunicata al Gestore tramite una e-mail inviata dal sistema.

1.9 Intervento della Garanzia (§ 2.8 Allegato tecnico)

L’escussione della garanzia può essere richiesta solo dai soggetti finanziatori che

hanno aderito all’iniziativa accettando le regole di gestione del Fondo, anche

relativamente all’intervento della garanzia, come definite nel presente manuale.

In caso di inadempimento del mutuatario, il soggetto finanziatore, decorsi 90 giorni dalla data

di scadenza della prima rata rimasta anche parzialmente insoluta, informa tramite sistema il

Gestore attivando lo stato di Garanzia Sofferente.

Il soggetto finanziatore, entro i successivi 12 mesi, dovrà pre-attivare la garanzia inserendo

nell’apposito campo del sistema la data di ricevimento dell’intimazione da parte del mutuatario

o di ritorno al mittente per compiuta giacenza, allegando copia dell’intimazione stessa nei

formati compatibili.

N.B: In caso di “irreperibilità”, “destinatario sconosciuto” o “trasferito”, riscontrato su ricevuta

di ritorno della raccomandata di intimazione al pagamento inviata al mutuatario, occorre

allegare alla documentazione la notifica da parte dell'ufficiale giudiziario tramite affissione

presso la casa comunale (art. 143 cpc).

12Nel caso in cui la garanzia non venga pre-attivata nel termine di 12 mesi, la Banca dovrà porre

nuovamente la garanzia nello stato “Garanzia Avviata”.

Qualora all’approssimarsi della scadenza dei dodici mesi la garanzia non sia stata pre-attivata,

il sistema invierà una e-mail al Gestore e alla Banca per segnalare l’imminente scadenza del

termine per promuovere la garanzia nello stato di “pre-attivata”.

Tramite applicativo si può sempre consultare lo stato aggiornato della singola pratica

e le e-mail ordinarie inviate da sistema hanno carattere puramente informativo e di

cortesia.

Entro 6 mesi dalla data indicata nella pre-attivazione il soggetto finanziatore dovrà comunicare

l’attivazione della garanzia, ovvero la ripresa dei pagamenti, pena la decadenza della garanzia

stessa.

In caso di richiesta di attivazione della garanzia, il Gestore, all’esito dell’istruttoria, pone la

garanzia in uno dei seguenti stati:

Attivazione Sospesa, in caso di richiesta di integrazione istruttoria;

Garanzia Escussa, in caso di accoglimento della richiesta di attivazione.

In entrambi i casi il sistema invierà la relativa comunicazione alla banca.

Variazioni del contratto di mutuo

Fermo quanto previsto dalla normativa del Fondo, le variazioni del contratto di mutuo dovranno

essere inserite nel sistema con le modalità di seguito indicate.

1.10 Variazioni soggettive

I paragrafi che seguono regolano le modalità di richiesta di variazioni soggettive di un mutuo

ammesso alla garanzia del Fondo; queste sono consentite, previa istruttoria del

Gestore, solo se il soggetto finanziatore ha aderito all’iniziativa.

13E’ possibile richiedere le suddette variazioni anche per i mutui garantiti dal Fondo ex

Decreto 2010/256.

1.10.1 Fusione per incorporazione e Cessione di sportello

In tal caso la banca incorporante o cessionaria, entro 90 giorni dall’incorporazione o dalla

cessione di sportello deve inviare all’indirizzo fondocasa@pec.consap.it dedicato all’iniziativa

la comunicazione dell’avvenuta operazione, con l’indicazione dell’eventuale ABI e CAB a cui

riferire il contratto di mutuo garantito dal Fondo.

1.10.2 Portabilità (§ 2.2 2 Allegato tecnico)

Nel caso in cui il mutuatario richieda ad altra banca, aderente all’iniziativa del Fondo, di

surrogarsi al mutuo esistente, il soggetto finanziatore che ha ricevuto la richiesta dovrà aprire

la pratica, tramite l’apposita voce di menu Portabilità, inserire il codice fiscale del richiedente

e il numero di contratto di mutuo. Il sistema restituirà la pratica mostrandola a video, pertanto,

resta valida la domanda precedentemente sottoscritta.

Al termine dell’inserimento dei dati nei campi richiesti dal sistema, il finanziatore inoltra la

domanda a Consap utilizzando l’apposito comando “Inoltra Prenotazione”; lo stato della

pratica evolve nello stato di “Pratica in istruttoria”.

Da questo momento il finanziatore dovrà procedere secondo le modalità previste nel paragrafo

1.6 e 1.7 (da Pratica in istruttoria a Garanzia avviata).

In caso di ammissione alla garanzia del Fondo il finanziatore dovrà promuovere la pratica in

“Garanzia avviata” inserendo nel campo “data erogazione” la data di erogazione del nuovo

mutuo.

L’importo che la banca subentrante deve inserire nella domanda è quello riferito al debito

residuo. Anche in caso di portabilità possono essere avviate garanzie per un importo inferiore

a quello già accolto in fase istruttoria, mentre NON è possibile avviare garanzie per importi

superiori a quelli autorizzati.

Nel momento in cui la nuova garanzia (portabilità) sarà avviata dal nuovo Istituto, la pratica

originariamente avviata sarà conclusa in automatico dal sistema.

In caso di surroga con altra banca non aderente all’iniziativa o che non volesse beneficiare

della garanzia la pratica originaria dovrà essere conclusa dalla banca che ha erogato il mutuo

garantito mediante l’apposita funzione “concludi garanzia”.

141.11 Variazioni oggettive

1.11.1 Rinegoziazione (§ 2.9 Allegato tecnico)

In caso di rinegoziazione del contratto di mutuo ammesso alla garanzia del fondo, anche a

seguito di eventuali misure di sostegno accordate dalla Banca (es. sospensione del

pagamento delle rate di mutuo per sola quota capitale), il soggetto finanziatore, entro 30 giorni

dall’operazione di rinegoziazione, dovrà utilizzare la voce “Rinegoziazione” del menu’

presente nella pagina iniziale del sistema e richiamare la garanzia oggetto dell’operazione

inserendo l’Identificativo della pratica. Nella schermata di dettaglio il finanziatore potrà

modificare i dati di interesse ad eccezione dell’importo finanziato.

1.11.2 Estinzione parziale anticipata (§ 2.10 Allegato tecnico)

In tal caso il finanziatore dovrà inserire, entro 30 giorni dall’estinzione parziale, nell’apposito

campo previsto nella scheda mutuo l’importo risultante a seguito dell’estinzione parziale

anticipata.

Nel caso sia stata modificata anche la durata dell’ammortamento, successivamente il

finanziatore dovrà procedere come per la rinegoziazione.

Si raccomanda ai soggetti finanziatori di inserire tempestivamente i dati relativi alle

variazioni del finanziamento per consentire il corretto utilizzo delle risorse del Fondo.

1.12 Ulteriori ipotesi di variazione

1.12.1 Variazione dei beneficiari

Nel caso di variazione dei beneficiari del mutuo garantito dal Fondo (es. morte di uno dei

beneficiari, trasferimento della quota di proprietà e di mutuo) il soggetto finanziatore dovrà

inviare all’indirizzo fondocasa@pec.consap.it dedicato all’iniziativa la comunicazione relativa

che il gestore provvederà ad inserire nel sistema.

Per i mutui garantiti dal Fondo non è consentito in alcun caso l'accollo/permuta tra

privati.

15In caso di trasferimento della quota di proprietà e di mutuo sarà possibile procedere sia con la

liberazione di uno dei due cointestatari della quota parte del mutuo garantito dal Fondo che

con la mancata liberazione. La documentazione attestante la mancata liberazione dovrà

essere inviata al Fondo in caso di escussione.

In caso di accollo non liberatorio non sarà possibile richiedere l’accesso al Fondo da parte di

uno dei due cointestatari, il quale, benché non più proprietario dell’immobile per effetto della

vendita di cui sopra, rimane vincolato nei confronti del Fondo in quanto contitolare

dell’originario contratto di mutuo stipulato per l’acquisto della prima casa.

In caso contrario, si verificherebbe la condizione nella quale il medesimo soggetto sarebbe

debitore nei confronti del Fondo / Banca in forza di due diversi contratti di mutuo prima casa

stipulati in tempi diversi.

1.12.2 Cartolarizzazione/obbligazione bancaria garantita

Nel caso di cartolarizzazione/obbligazione bancaria garantita, l’eventuale richiesta di

escussione della garanzia è procedibile solo se proviene dal soggetto finanziatore aderente

all’iniziativa, ancora gestore del mutuo.

2 Allegato tecnico: Guida per l’utente bancario

2.1 Accesso al sistema

Per l’accesso al portale è necessario aver precedentemente inviato il modulo di adesione al

Gestore. Alla ricezione del modulo il Gestore abiliterà la banca alla registrazione. La

registrazione del soggetto finanziatore avviene nel portale dedicato all’iniziativa raggiungibile

all’indirizzo http://fondoprimacasa.consap.it. In caso di gruppo bancario la registrazione deve

essere effettuata dalla capogruppo.

2.1.1 Tipologie di utenza

L’accesso al sistema è regolato mediante un sistema di username e password.

Il sistema prevede, per le banche, tre tipi di utenza:

16Utente Accreditatore: rappresenta la banca aderente durante la procedura di

accreditamento. Provvede alla registrazione della banca nel sistema e indica il Referente

Banca.

Utente Banca: crea e gestisce le utenze di accesso al sistema secondo i vari profili (utente

banca, utente amministrativo) per la banca di appartenenza e per le relative filiali.

Inoltre crea e gestisce le richieste di ammissione alla garanzia del Fondo per la propria banca

e visualizza quelle delle proprie filiali.

Se l’Utente Banca agisce per conto di una banca capogruppo, avrà la funzione di “SuperUser

gruppo” e sarà in grado di gestire le credenziali di tutte le banche del gruppo; inoltre potrà

visualizzare tutte le domande gestite dalle varie banche del gruppo.

Se l’Utente Banca agisce per conto della singola banca avrà la possibilità di creare e gestire

le credenziali per la banca di appartenenza e per le relative filiali, di gestire le pratiche inserite

dalla banca di appartenenza e di visualizzare le domande delle proprie filiali.

Utente amministrativo: gestisce le richieste di ammissione alla garanzia del Fondo,

visualizza, inserisce, modifica i dati relativi alle richieste di garanzia presentate nella propria

filiale.

Per tutte queste utenze sarà possibile abilitare le funzionalità secondo le specifiche esigenze.

2.1.2 Registrazione

È possibile accedere al sistema tramite il link presente sul sito Consap, nell’apposita sezione

dedicata al Fondo prima casa, oppure direttamente all’indirizzo

http://fondoprimacasa.consap.it

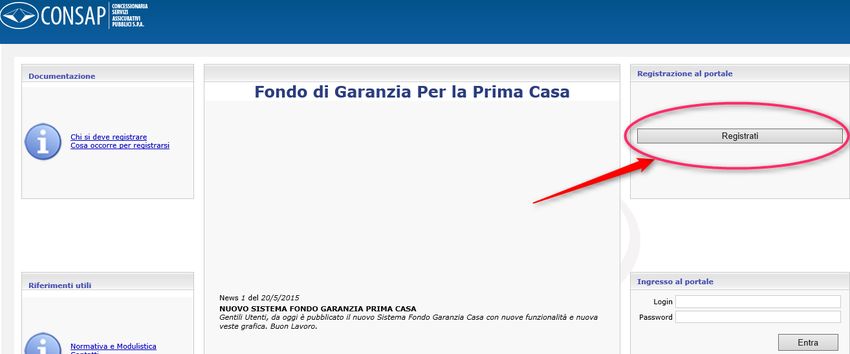

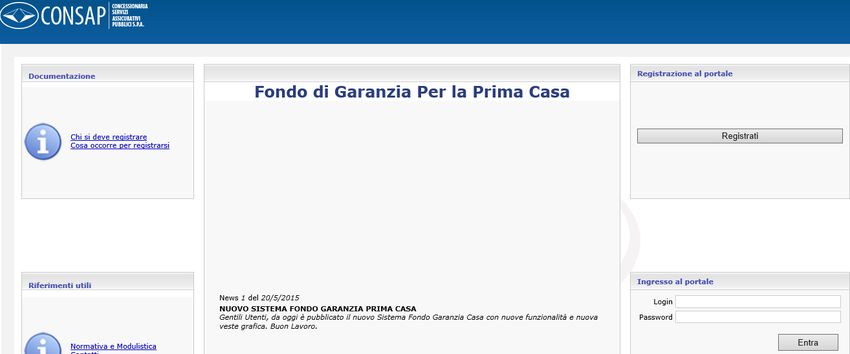

L’applicazione si presenterà con una Home Page dalla quale sarà possibile visualizzare

Documenti e Riferimenti utili. Dall’apposita sezione sarà possibile accedere al portale, se già

accreditati, o registrarsi al portale stesso. L’applicazione consente l’accesso, agli utenti

abilitati, alle funzionalità relative alla gestione delle richieste di garanzia.

17Figura 1: Home Page Fondo Prima Casa

Da questa home page l’utente potrà:

• Registrarsi nel sistema;

• accedere al sistema per completare la richiesta delle banche o filiali che

rappresenta utilizzando le credenziali di accreditamento;

• accedere al sistema per la compilazione e gestione delle pratiche utilizzando le

credenziali di gestione.

• visualizzare la normativa di riferimento, la modulistica e alcuni riferimenti utili.

Figura 2: Accesso alla documentazione di riferimento

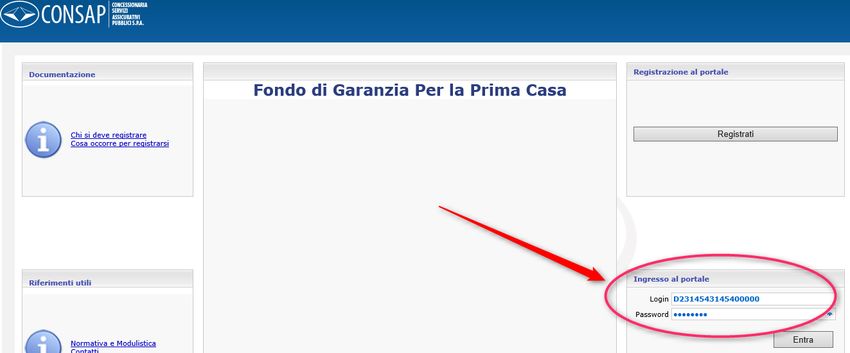

18L’utente, utilizzando la funzione “Registrati”, accede alla fase di richiesta delle credenziali di

accesso (Registrazione).

Figura 3: Accesso alla Registrazione al portale

In questa fase l’utente ricerca il proprio gruppo bancario/banca di appartenenza tra quelli

abilitati da Consap e inserisce i dati identificativi della banca e del referente che seguirà la fase

di accreditamento.

Figura 4: Schermata di inserimento dati

La registrazione comporta necessariamente la compilazione dei seguenti campi:

• Gruppo bancario

• sede legale

• pec soggetto finanziatore

• nome del referente di Accreditamento della Banca

19• cognome del referente di Accreditamento della Banca

• indirizzo di posta elettronica ordinaria del referente di Accreditamento

• numero telefonico del referente di Accreditamento della Banca

• ulteriore indirizzo di posta elettronica per l’invio delle comunicazioni in copia.

Il Referente Accreditamento, si occuperà della prima fase dell’accreditamento registrando la

banca ed allegando il modulo di richiesta.

Figura 5: Compilazione facilitata

Completato l’inserimento, la richiesta sarà salvata e inviata al sistema con l’utilizzo della

funzione Conferma.

20Figura 6: Conferma registrazione

Il sistema segnala gli errori di compilazione e l’eventuale mancata valorizzazione dei campi

obbligatori. In assenza di errori il sistema attiva direttamente la funzione di conferma.

Figura 7: Messaggio di conferma

Il Sistema, ricevuta la richiesta, invia le credenziali per l’accesso all’indirizzo di posta

elettronica indicato.

L’utente, utilizzando le credenziali ricevute, provvede a completare la richiesta di

accreditamento.

21Figura 8: Accesso al portale

L’utente deve effettuare il primo accesso con le credenziali generate dal sistema;

successivamente, attraverso la schermata rappresentata in figura, il sistema obbliga l’utente

a cambiare la propria password.

Figura 9: Cambio password

Una volta modificata la password, il sistema indirizza l’utente alla pagina iniziale

Figura 10: Pagina iniziale utente Accreditamento

22A sinistra della pagina, è visualizzato il menu con le attività abilitate, mentre nella parte

superiore destra è indicato il nominativo della persona autenticata, l’ente di appartenenza e la

funzione di uscita.

L’utente accede alla voce di menù Adesione, nella sezione Accreditamento, dove troverà

compilato il form precedentemente valorizzato.

In questa fase dovranno essere inseriti i dati del Referente banca, allegando la lettera di

adesione al fondo, precedentemente inviata via PEC, e indicando la data di sottoscrizione del

documento stesso.

Referente Banca: censirà le relative agenzie di appartenenza e con l’account rilasciato,

gestirà tutte le pratica di garanzia del fondo, all’interno della banca.

Figura 11: Completamento della domanda

Il file viene caricato tramite apposita funzione.

23Con l’utilizzo della funzione Presenta, la richiesta viene inoltrata al Gestore. La pratica di

accreditamento viene posta nello stato in istruttoria.

Figura 12: Stato richiesta

L’accettazione da parte del Gestore, crea e abilita le credenziali per il Referente Banca che

accedendo al sistema troverà attivo il modulo per la gestione delle utenze.

A seguito dell’istruttoria, il Gestore potrà:

• accettare la richiesta

• chiedere modifiche

• rifiutare la richiesta

L’esito istruttorio della richiesta di adesione verrà comunicato alla banca tramite e_mail inviata

dal sistema.

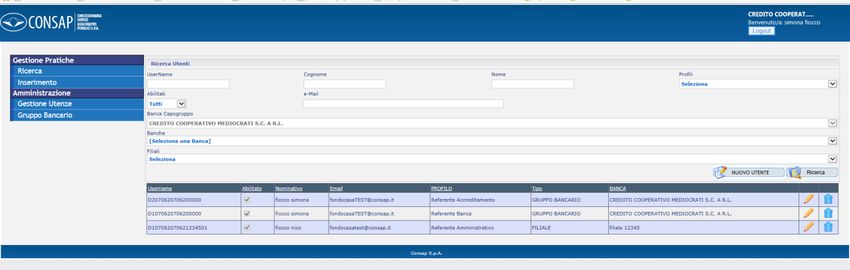

2.1.3 Censimento utenze

A seguito dell’accettazione, da parte del Gestore, della richiesta di adesione della Banca, il

Referente Banca è abilitato ad operare nel sistema.

Accedendo al sistema verrà visualizzato il menù di figura 13, tramite cui sarà possibile:

• creare e gestire le utenze per l’accesso al sistema (Gestione Utenze)

• ricercare ovvero inserire le richieste di accesso al Fondo (Gestione Pratiche).

Figura 13: Menu referente banca

24La ricerca di un utente potrà essere effettuata tramite i campi “nome” “cognome” “tipologia di

profilo” “username” “banca” e “filiali”.

Figura 14: Ricerca utente

Si fa presente che, in base alla tipologia di utente (utente di un gruppo o di una banca) i campi

banche o filiali potrebbero risultare bloccati.

Tramite la funzione “Nuovo Utente” è possibile inserire un utente associandolo ad una

banca/gruppo o ad una filiale; ricevuta la richiesta, il sistema genererà in automatico la

username.

Figura 15: Inserimento nuovo utente

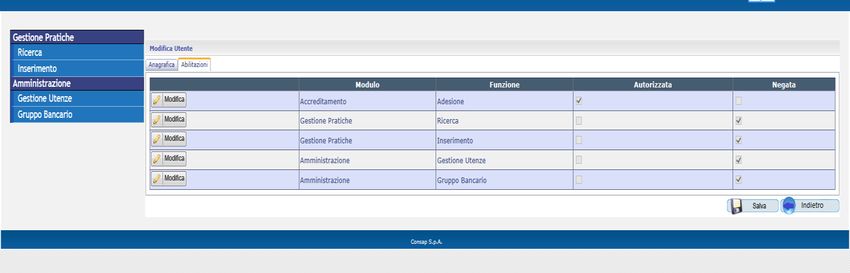

25Inoltre, utilizzando la scheda Abilitazioni, è possibile personalizzare e modificare i “profili

utente” attribuendo o negando le funzioni previste.

Figura 16: Abilitazioni

Al momento dell’inserimento del primo utente di una filiale, il sistema richiederà informazioni

relative alla filiale; successivamente sarà possibile inserire gli ulteriori utenti.

Le informazioni inserite vengono memorizzate dal sistema utilizzando il pulsante inserisci

Il soggetto finanziatore censisce, in autonomia le filiali di interesse. Per il censimento di

outsourcers, o di agenzie senza CAB dovrà essere indicato, nell’apposito campo, un codice

fittizio numerato progressivamente da 9001.

Devono essere censite unicamente le filiali che dovranno operare nel sistema.

Il sistema genera le utenze considerando esclusivamente l’ABI del gruppo, l’ABI della Banca

e in caso di censimento di una filiale il relativo CAB; in caso di registrazione di più banche o

filiali i dati dello stesso referente potranno quindi essere ripetuti.

Possono essere generate più utenze per stessa banca o filiale.

Ogni Referente banca riceverà una e-mail contenenti le credenziali applicative per l’accesso

al sistema. Tramite la scheda Abilitazioni è possibile inserire nuove Banche/filiali o

modificare/abilitare/disabilitare quelle presenti.

2.1.4 Modifica dati riferimento

Se si desidera modificare un riferimento di una filiale o banca, l’utente banca potrà accedere

alla sezione “Gestione Utenze”, ricercare l’utenza da correggere ed effettuare la modifica

attraverso l’icona posta accanto al nominativo. La variazione dovrà essere memorizzata

selezionando il pulsante Salva.

26L’icona dovrà essere utilizzata per l’eliminazione di utenze già create.

Figura 17: Modifica dati riferimento

2.2 Inoltro richiesta di accesso

2.2.1 Decreto Legge n. 73 del 25 maggio 2021 art. 64 comma 3 – Sostegni bis

Con le novità inserite nel Decreto Legge n. 73 del 25 maggio 2021 articolo 64 comma 3

Sostegni bis la garanzia concedibile dal Fondo è ELEVATA ALL'80% DELLA QUOTA

CAPITALE SOLAMENTE PER TUTTI COLORO CHE, AL MOMENTO DI SOTTOSCRIZIONE

DELLA DOMANDA DI AMMISSIONE, RIENTRANO NELLE CATEGORIE PRIORITARIE,

CON ISEE NON SUPERIORE AI 40 MILA EURO ANNUI e che richiedono un mutuo superiore

all’80% rispetto al prezzo d’acquisto dell’immobile, comprensivo di oneri accessori. Negli oneri

accessori possono essere ricomprese le spese notarili e le imposte.

In caso di garanzia elevata all’80% nel contratto di mutuo dovrà essere specificato l’importo del prezzo

d’acquisto e, separatamente, quello relativo alle eventuali spese di ristrutturazione.

L’indicatore di situazione economica equivalente (c.d. ISEE) è da riferirsi singolarmente a

ciascun soggetto acquirente (in caso di acquisto di mutuo cointestato da parte di due soggetti

under 36), mentre nel caso di coppia coniugata/convivente more uxorio da almeno 2 anni tale

indicatore viene riferito al nucleo familiare convivente.

I suddetti requisiti dovranno essere tassativamente inseriti in applicativo con i relativi allegati

e dichiarati sul modulo di domanda.

Il decreto ha modificato il criterio di priorità “Giovane/i under 35 titolari di un contratto di lavoro

atipico di cui all’art. 1 della legge 28 giugno 2012, n 92.” sostituendo con “Giovane/i che non

ha/hanno compiuto trentasei anni di età.”

Nella scheda “Criteri di Priorità” è stato modificato il suddetto criterio ed è stata inserita anche

l’indicazione relativa all’ISEE fino a 40.000€

27Nella scheda “Immobile e Mutuo” è stata inserita la dichiarazione del soggetto finanziatore

che, in caso di garanzia elevata all’80%, dichiara che il mutuo è erogato per almeno l'80% del

prezzo d'acquisto dell'immobile.

Nota: Il flag su richiesta 80%, deve essere inserito esclusivamente in presenza di priorità,

ISEE non superiore ai 40.000 euro e per i finanziamenti con limite di finanziabilità superiore

all’80% e compilazione con nuovo modulo apposito da scaricare ed allegare

Nel caso in cui sia stato inserito un criterio di priorità per i beneficiari, indicato un isee non

superiore a euro 40.000 e dichiarata l’erogazione del mutuo di 80%, il sistema calcolerà una

garanzia dell’80%.

Salvo proroghe normative i nuovi criteri citati relativi alla garanzia elevata all’80%

resteranno in vigore fino al 31 dicembre 2022

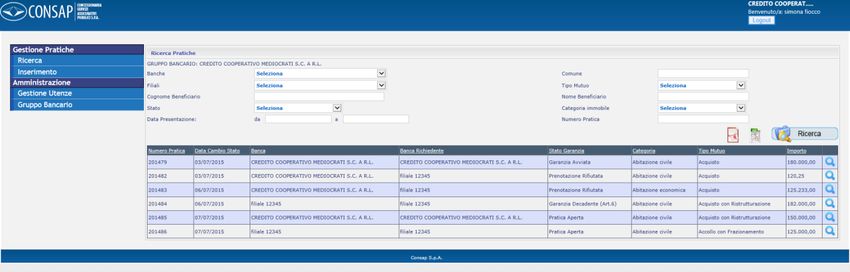

2.2.2 Creazione pratica

Dopo aver autenticato l’utente tramite la schermata di Login, il sistema rende visibile un menù

attraverso il quale è possibile accedere alla funzionalità di Gestione Pratiche, Ricerca,

Inserimento e Portabilità.

Figura 18: Menu Gestione Pratiche

Nell’illustrare il funzionamento della procedura si fa riferimento al quadro riepilogativo di

seguito riportato, nel quale sono dettagliati i passaggi di stato delle pratiche.

Nel prospetto viene anche indicato il soggetto (Banca, Gestore, Sistema) abilitato a

promuovere la variazione di stato nonché le condizioni che comportano tali variazioni.

Legenda:

B: Banca

G: Gestore

S: Sistema

28Stato inziale Azione possibile Condizione Attore Stato successivo Notifica email

Pratica da aprire apertura pratica B Pratica Aperta no

Pratica aperta chiusura da passati 15 giorni S Pratica non inoltrata si

sistema dall’apertura

compilazione B Pratica inoltrata si

Pratica inoltrata elaborazione da capienza S Pratica in istruttoria si (alla banca per

sistema e ricevuta e al G una

controllo email con importo

capienza inserito)

elaborazione e no capienza S prenotazione rifiutata si

controllo per incapienza

capienza

Pratica in istruttoria G Garanzia rifiutata si

istruttoria

istruttoria G Garanzia Accettata si (alla banca per

ricevuta e al G una

email con importo

ammesso)

Il processo inizia con l’apertura della pratica da parte di una Banca.

Questa funzionalità consente all’utente Bancario di inoltrare una richiesta di accesso alla

garanzia del Fondo, attraverso la creazione di una pratica.

Con l’utilizzo della voce Inserimento presente nel menù Gestione Pratiche, viene

visualizzata una maschera che consente di inserire tutte le informazioni relative alla richiesta.

Le informazioni sono organizzate in schede richiamabili attraverso le seguenti etichette:

• Inf. Generali

• Immobile e Mutuo

• Beneficiari

• Criteri di priorità

• Allegati

• Storico

La creazione della pratica avviene compilando i campi contenuti nelle varie schede nell’ordine

riportato. Le schede Beneficiari, Criteri di priorità, Allegati saranno abilitate solo dopo la

compilazione delle schede Inf. Generali e Immobile e Mutuo.

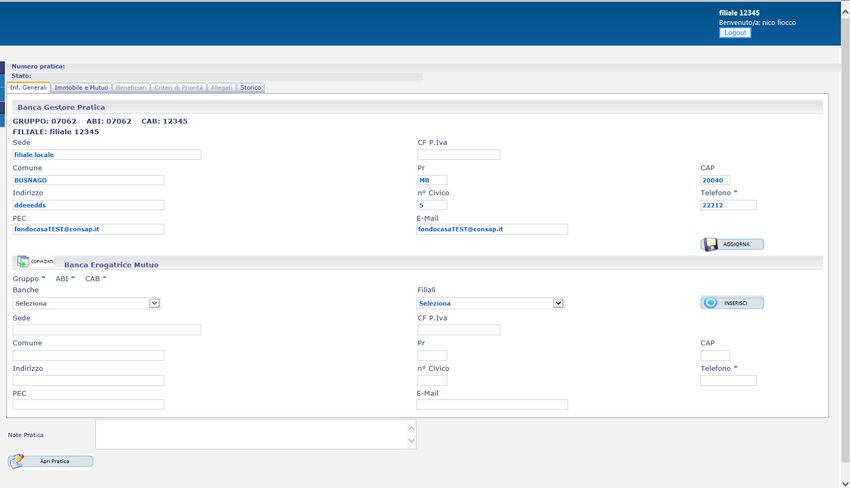

29Scheda Informazioni Generali

Questa scheda riporta le informazioni relative alla banca che gestisce la pratica unitamente

alle informazioni relative alla banca che eroga il mutuo ma non gestisce l’applicativo Fondo

prima casa.

Figura 19: Scheda Inf. generali

Infatti nel caso in cui l’erogazione del mutuo sia effettuata da un soggetto diverso da quello

che gestisce le domande nel sistema, le informazioni relative al soggetto finanziatore potranno

essere inserite nella sezione “banca erogatrice” selezionando la filiale di interesse dall’elenco

filiali.

Nella prima sezione si hanno quindi le informazioni della banca di appartenenza dell’utente

che ha effettuato l’accesso al sistema.

30Figura 20: Dati Banca

Se i dati anagrafici sono errati o incompleti, l'utente può integrarli e salvarli.

I campi contrassegnati con * sono obbligatori.

Il pulsante aggiorna i dati anagrafici della banca dell'utente connesso nel

pannello superiore.

Nella seconda sezione si hanno i dati della banca/filiale erogatrice.

Figura 21: Sezione banca erogatrice

Se la banca erogatrice coincide con la banca Gestore, con l’utilizzo del tasto si

copiano tutti i dati dal pannello superiore al pannello inferiore.

31Per il censimento di nuove filiali deve essere utilizzato il tasto procedendo

alla compilazione della maschera con le informazioni richieste.

Figura 22: Inserimento filiale

I dati relativi alla nuova filiale dovranno essere salvati utilizzando il tasto SALVA; la filiale si

troverà così nella lista Filiali e sarà utilizzabile anche per l’inserimento di domande successive.

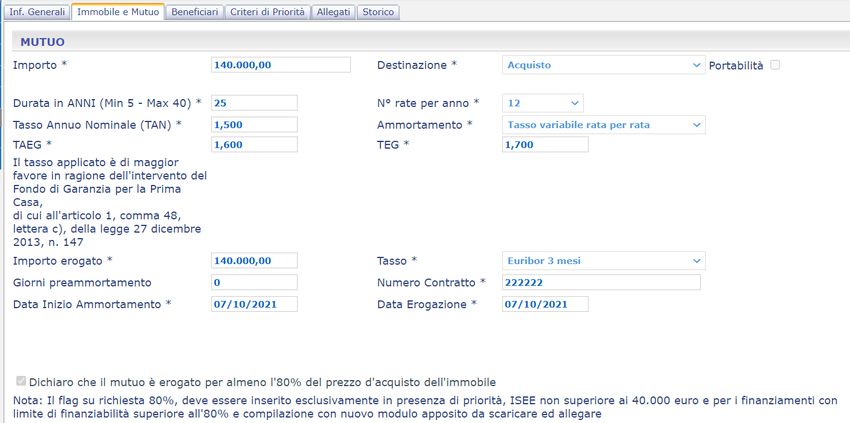

Immobile e Mutuo

La scheda relativa all’Immobile/Mutuo deve essere compilata con i dati relativi al contratto di

mutuo e all’ubicazione dell’immobile. Nella fase di apertura pratica, è facoltativo

l’inserimento dei dati catastali dell’immobile, che dovranno obbligatoriamente essere

inseriti nella fase di avvio garanzia.

Nella sezione Mutuo, l’utente dovrà indicare il tipo di richiesta (Acquisto, Acquisto con

ristrutturazione, Accollo)

32Figura 23: Dati dell’immobile e del mutuo

In questa sezione è stato introdotto anche la dichiarazione sulla percentuale di mutuo rilasciata

dalla banca.

Se la banca dichiara di erogare un mutuo superiore all’80% del prezzo d’acquisto

dell’immobile, con beneficiario che presenta un criterio di priorità e isee non superiore a euro

40.000, la garanzia Consap sarà dell’80% dell’erogato.

Il flag va indicato solo in presenza di un criterio di priorità con indicazione di isee non superiore

a euro 40.000.

La mancata compilazione dei campi obbligatori sarà evidenziato da un messaggio a video.

Una volta compilate le prime due maschere, si dovrà utilizzare il pulsante ,

la pratica verrà creata e saranno automaticamente abilitate le altre schede.

Il sistema invierà un’email di apertura pratica all’indirizzo dell’utente collegato.

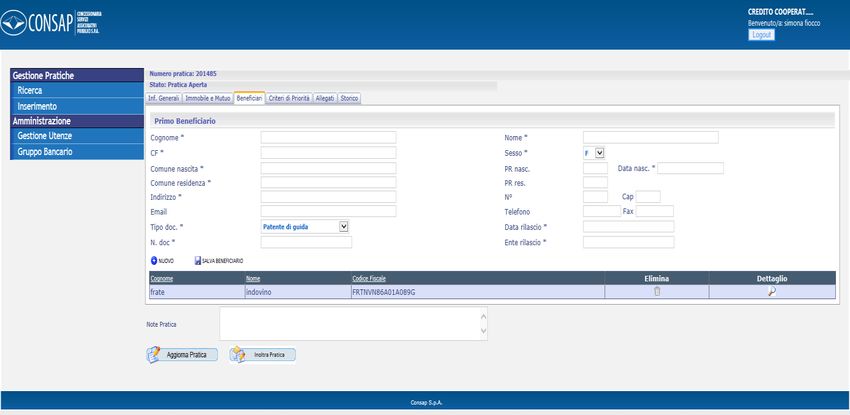

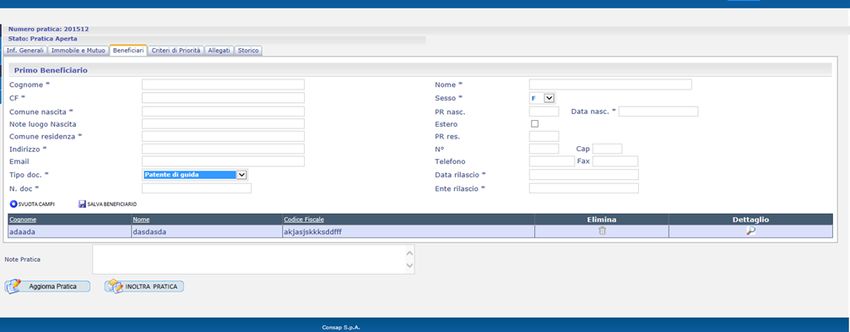

Scheda Beneficiari

Le informazioni relative ai Beneficiari sono riportate nell’ apposita scheda.

33Figura 24: Dati Beneficiario

L’utente procede con l’inserimento delle informazioni tenendo conto che il sistema in alcuni

casi si configura automaticamente secondo le informazioni inserite; ad esempio a fronte

dell’inserimento del Comune di nascita e di residenza i campi relativi alla Provincia vengono

automaticamente valorizzati.

In caso di beneficiario con comune di nascita estero, dovrà essere selezionata la casella estero

e indicato il comune nel campo Note luogo Nascita I dati relativi al beneficiario dovranno

essere inseriti e salvati utilizzando la funzione Salva Beneficiario.

Una volta inserito un beneficiario il sistema mostra la seguente maschera

Figura 25: Beneficiario

Per visualizzare il i dati del beneficiario, occorre selezionare il pulsante .

Per azzerare i dati inseriti nei campi della maschera occorre utilizzare la funzione “NUOVO.

34Per eliminare il beneficiario, l'utente deve utilizzare il pulsante .

In caso di più richiedenti, la procedura precedentemente illustrata dovrà essere ripetuta

inserendo i dati degli ulteriori beneficiari.

Nel caso in cui il richiedente sia già beneficiario di una garanzia, il sistema non consente

l’inserimento e restituisce un messaggio con il quale segnala che il codice fiscale è già

presente nel sistema.

La mancata compilazione di campi obbligatori sarà evidenziata da un messaggio a video.

35Scheda Criteri di Priorità

Nella sezione Criteri di Priorità dovranno essere indicate le priorità dichiarate dal beneficiario.

Si ricorda che le priorità potranno essere selezionate solo se il tasso effettivo globale (TEG)

applicato al mutuo, non sia superiore al tasso effettivo globale medio (TEGM), pubblicato

trimestralmente dal Ministero dell’Economia e delle Finanze ai sensi della legge 7 marzo 1996,

n. 108.

Figura 26: Scheda priorità

E’ possibile l’inserimento di più criteri di priorità tra quelli previsti, al termine dell’inserimento,

l’opzione dovrà essere salvata utilizzando il pulsante

Il sistema effettua controlli sui criteri dichiarati:

• in caso di coppia coniugata, il sistema verifica l’inserimento di 2 beneficiari di cui

almeno uno con età non superiore ai 35 anni;

• in caso di famiglia monogenitoriale, il sistema verifica l’inserimento di 1 solo

beneficiario

• in caso di giovani under 36 (inserito dal Decreto Sostegni bis)

• isee non superiore a euro 40.000 (inserito dal Decreto Sostegni bis)

Scheda Allegati

Per inoltrare la domanda al Gestore è necessario allegare il modulo di richiesta di accesso alla

garanzia del Fondo e i documenti dei richiedenti, attraverso le funzioni presenti nella scheda

Allegati.

36Figura 27: Scheda Allegati

Per mezzo del comando Aggiungi Allegato è possibile inserire i documenti selezionando il

tipo di documento (carta d’identità, patente, passaporto, permesso di soggiorno); se deve

essere inoltrato un solo file contenente tutta la documentazione, come tipologia di documento

dovrà essere selezionato “Altro”.

Figura 28: Allegato

Per salvare il file ed associarlo alla pratica, dovrà essere utilizzato il comando

SALVA ALLEGATI.

In caso di indicazione ISEE sarà obbligatorio allegare il documento ISEE.

Dopo il salvataggio la scheda si presenta come segue:

Figura 29: Visualizzazione allegati inseriti

37Puoi anche leggere