European scenario of electric vehicles: 2017 and beyond Torino Lingotto 15 giugno 2017

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Torino Lingotto

27 maggio 2016 15 giugno 2017

European scenario of electric vehicles:

2017 and beyond

Pietro Menga

CIVES@ceiweb.it

OFFERTA → PERCEZIONE →

DOMANDA

10 giorni di brainstorming:

Germania, settembre 2015: International Benchmarking

of the Status Quo of Electromobility

OFFERTA → PERCEZIONE →

DOMANDA

10 giorni di brainstorming:

Germania, settembre 2015: International Benchmarking

of the Status Quo of Electromobility

The window of opportunity is still open

The charging infrastructure is only a necessary, but not a sufficient

condition for the ramp-up

Electromobility will only assert itself if its potential users associates

it with undisputed individual benefits

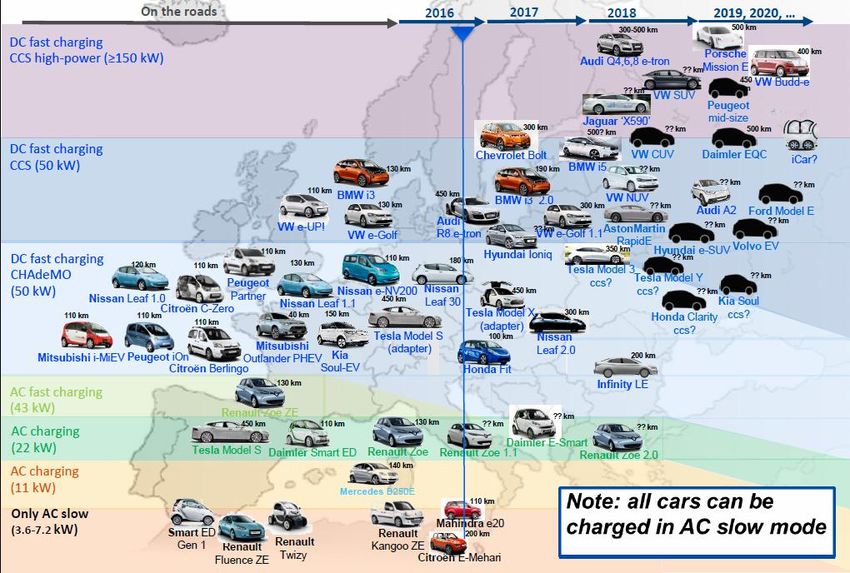

Follow the car through Europe

In corso di sviluppo auto e

colonnine fino a 300 kW

Nuovi ingressi sul mercato

Casa Auto Modelli Stime mercato

Volksvagen 30 BEV al 2025 2 milioni al 2025

Audi 3 BEV al 2020 25-30% vendite al 2025

Mercedes 10 PHEV al 2018 15-25 % vendite al 2025

6 BEV e ! FCV al 2021

Ford 13 (BEV+PHEV) al 2021 40% dei nuovi modelli al 2025

BYD 16 BEV e 5 PHEV al 2021 240 mila al 2017

PSA 7 PHEV e 4 BEV al 2021

Nissan 20% vendite Europa al 2025

Volvo 1 milione al 2025

Tesla 500 mila al 2018

Honda 65% vendite al 2025

Oltre a Renault, BMW, Mitsubishi, ecc.

Dopo il 2020 una radicale riduzione di costo

delle batterie

UBS, Bloomberg

Dopo il 2020 una radicale riduzione di costo

delle batterie

Proiezione 2000 cicli di vita

UBS, Bloomberg

La riduzione di costo delle batterie aumenta

il potenziale margine di profitto

UBS, Bloomberg

C’è già risposta positiva del mercato: l’accettazione del cliente

è pari a quella per le auto a c.i.

(indagine su 2400 possessori in Europa, USA, Giappone)

Fonte UBS EvidenceLab

OFFERTA → PERCEZIONE →

DOMANDA

10 giorni di brainstorming:

Germania, settembre 2015: International Benchmarking

of the Status Quo of Electromobility

The window of opportunity is still open

The charging infrastructure is only a necessary, but not a sufficient

condition for the ramp-up

Electromobility will only assert itself if its potential users associates

it with undisputed individual benefitsRecharge much faster after 2020 ?

ABB, Tesla Motors, UBSRicarica rapida oggi a 50 kW, verso i 150 kW e oltre…

Ma la ricarica non è confrontabile con il rifornimento di carburante:

la ricarica (domestica + destinazione), a bassa potenza, potrebbe coprire il

90% delle ricariche con una elevata autonomia a basso costo tutte le mattine

la ricarica rapida è necessaria per le lunghe distanze e per rifornimento rapido

quando occorre (oggi 4 km/minuto, al 2020 20 km/min)

per 20.000 km/anno basterebbero 1-2 ricariche rapide al mese

AVERE, EAFOFonte: Elbil Norway

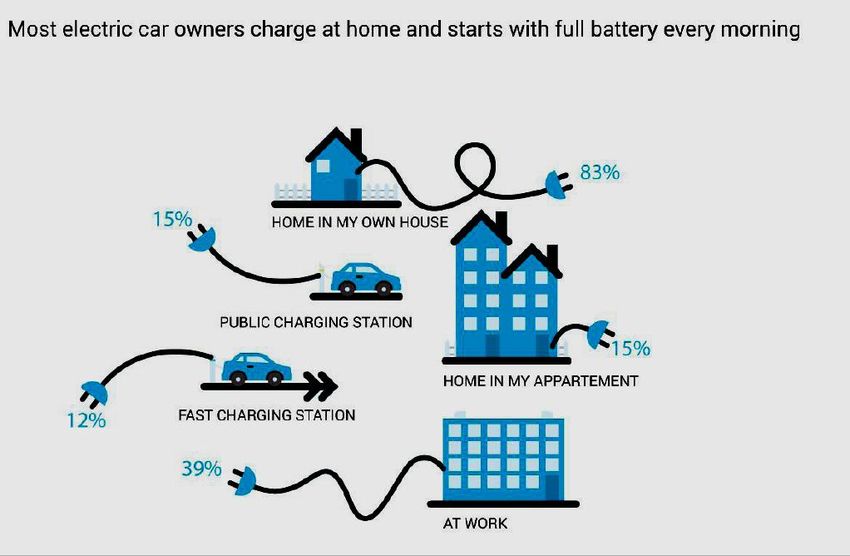

Un pregio esclusivo e sottovalutato dell’auto

elettrica: ricaricare a domicilio

CEI-CIVES riproduzione riservataItalia: le potenzialità per la ricarica domestica

Unità immobiliari categoria C6

(box, posti auto condominiali, autorimesse

non a pagamento)

Numero unità Autovetture dei Rapporto

Città C6 residenti C6/auto

Bologna 106.000 190.000 52 %

Genova 108.000 270.000 40 %

Milano 340.000 710.000 Fonte:

48 % Elbil Norway

Roma 640.000 1.800.000 34 %

Un pregio esclusivo

Torino e209.000

sottovalutato

550.000dell’auto

53 %

elettrica: ricaricare a domicilio

CEI-CIVES riproduzione riservataIndagine preliminare CIVES su un campione di 600 risposte sul web

Comprereste oggi un’auto elettrica non avendo Comprereste oggi un’auto elettrica avendo

la possibilità di ricaricare a casa? la possibilità di ricaricare a casa?

Si

15%

No 35%

Si

No 85% 65%

Nel vostro box /posto auto c’è Può essere collegata a un Wall Box

una presa elettrica? da 3,7 kW connesso al vostro POD ?

Yes

37% Si Si

35 % 17%

No 65 % 83 % No, occorrerebbero

adeguamentiOFFERTA → PERCEZIONE →

DOMANDA

10 giorni di brainstorming:

Germania, settembre 2015: International Benchmarking

of the Status Quo of Electromobility

The window of opportunity is still open

The charging infrastructure is only a necessary, but not a sufficient

condition for the ramp-up

Electromobility will only assert itself if its potential users associates

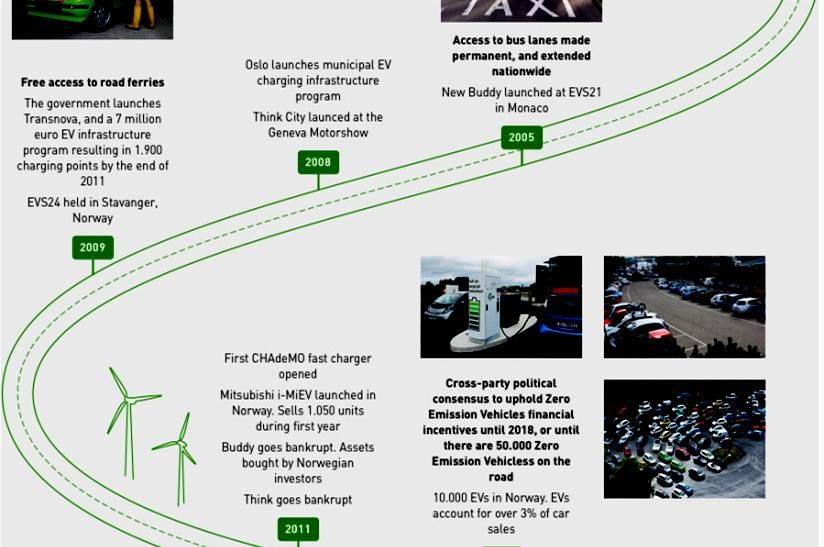

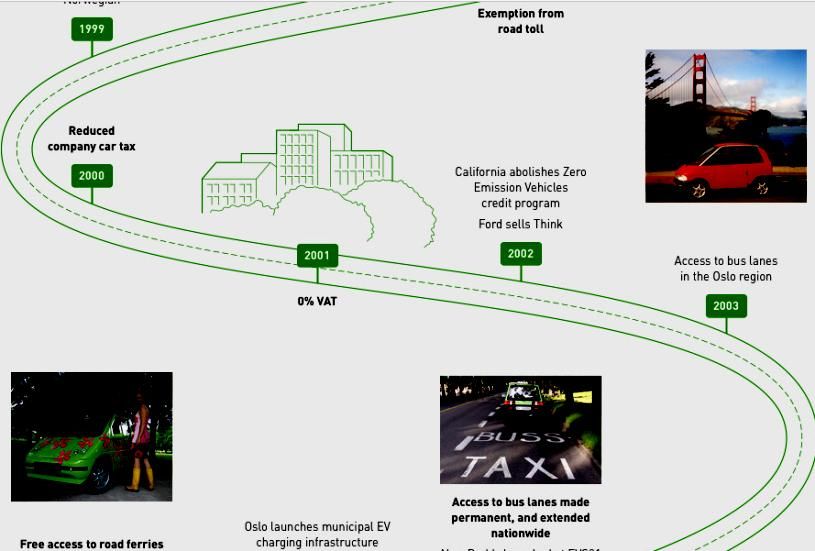

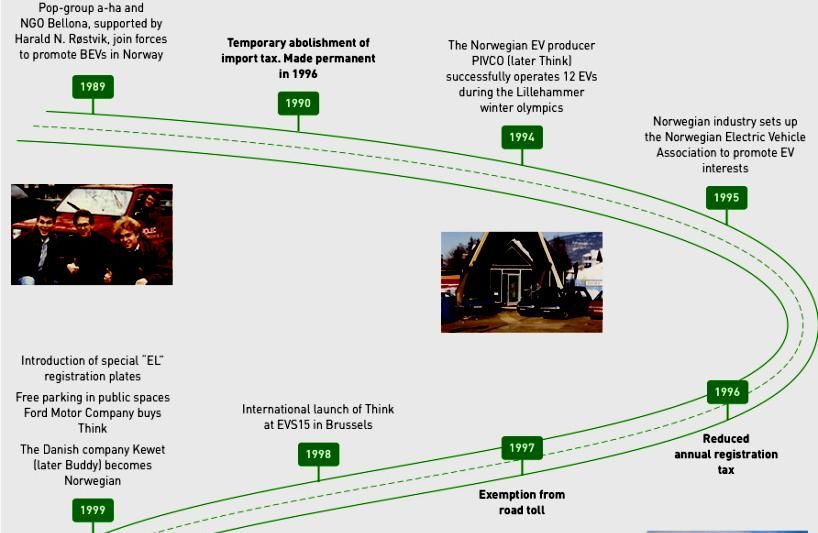

it with undisputed individual benefitsNorvegia:

Un percorso lungo, che ha

fruttificato quando tutti gli

ingredienti si sono aggregati in

una percezione positiva per il

consumatoreImmatricolazioni auto elettriche in Europa

nel periodo 2011 - I°trim.2017

Auto Rapporto Rapporto % sul mercato % sul mercato Punti ricarica

Nazione BEV+PHEV+R VE/Vc.i. BEV/(PHEV+REEV) auto endotermiche auto endotermiche pubblici

EEV 2011-2016 nel solo 2016

Norvegia 126.440 5,10 % 54 % 11,5 % 22,5 % 8.700

Olanda 113.660 1,40 % 18 % 4,3 % 5,6 % 28.600

UK 99.510 0,31 % 28 % 0,6 % 1,4 % 2.900

Francia 92.410 0,29 % 74 % 0,7 % 1,4 % 16.000

Germania 85.200 0,20 % 45 % 0,4 % 0,8 % 24.600

Svezia 33.040 0,73 % 22 % 1,5 % 3,4 % 12.300

Austria 19.230 0,41 % 75 % 0,9 % 1,5 % 3.000

Spagna 10.060 0,05 % 55 % 0,15 % 0,32 % 1.750

Italia 9.790 0,02 % 49 % 0,09 % 0,15 % 2.700

Noi: 15 volte meno della media europea e 150 volte meno della Norvegia

Fonti: EAFO, CEI-CIVES, ACEAUna responsabilità proattiva di tutti gli stakeholders,

per attuare interventi “a costo zero”

Accelerare lo sviluppo della rete di ricarica pubblica evitando la proliferazione

di modalità di accesso e pagamento differenti

Diffondere la possibilità di ricarica negli edifici esistenti e in quelli di futura

costruzione

Fornire “chiavi in mano” all’acquirente l’insieme “auto + ricarica”

Attribuire un “valore residuo” all’auto elettrica!

… e stimolarne così un’ampia diffusione nelle flotte aziendali e nel car sharing

Offrire alla cittadinanza valide motivazioni individuali, attraverso regole di

mobilità e di road pricing, armonizzate in tutte le cittàCould car makers contribute through a different attitude

of their sales network?

TCO comparison vs. EV residual value

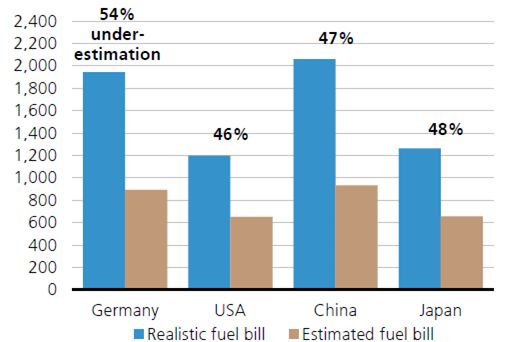

AVERE, UBSCould car makers contribute through a different attitude

of their sales network?

TCO comparison vs. EV residual value

Under-estimation of annual cost of cars

AVERE, UBSThanks for your attention !

CIVES@ceiweb.it

CIVES@ceinorme.it

http://www.ceiweb.it/CIVES/home.htmPuoi anche leggere