Esploriamo la teoria monetaria moderna e le sue implicazioni

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

7 novembre 2020 Esploriamo la teoria monetaria moderna e le sue implicazioni “Non c'è nulla che impedisca al governo federale di creare tutti i soldi che vuole. Alan Greenspan” Il 27 "agosto, il giorno di apertura del simposio di Jackson Hole di quest'anno, il presidente della Fed Jerome Powell ha presentato un nuovo e radicale quadro di politica monetaria statunitense. Dagli anni '90, l'obiettivo dell'inflazione è stato al centro della politica monetaria, non solo negli Stati Uniti. Ma praticamente ovunque in tutta l'OCSE. Non è più così. Sebbene Powell abbia affermato che la Fed continuerà a puntare ad un’inflazione media intorno al 2% a lungo termine, usando queste parole ha insinuato che la Fed non interverrà necessariamente se l'inflazione superera’ il precedente obiettivo del 2%.

7 novembre 2020 Detto questo, i successivi commenti dei membri della Federal Reserve suggeriscono di non essere d'accordo con precisione sul momento in cui agire. Mentre alcuni hanno ammesso di non conoscere (ancora) la risposta, coloro che hanno dato la loro risposta hanno dato numeri dal 2,5% circa al 3% circa. Non abbiamo ancora visto nessuno suggerire che la Fed dovrebbe lasciare correre se e (quando) l'inflazione annuale sara’ superiore al 3%. Powell ha poi dichiarato una sorpresa ancora più grande. Andando avanti, ha detto, la piena occupazione sarà uno dei tre obiettivi principali della Fed, e probabilmente non è stata una coincidenza che abbia menzionato la piena occupazione prima di menzionare gli altri due obiettivi: prezzi stabili e tassi di interesse a lungo termine moderati. Un piccolo dettaglio richiede qualche ulteriore spiegazione. Powell in realtà non ha mai usato il termine "piena occupazione" nel suo discorso. Ha scelto di chiamarlo "massima occupazione". La differenza è sottile ma importante. La piena occupazione implica che il tasso di disoccupazione sia dello 0% e, per una serie di ragioni, ciò non accadrà mai. La massima occupazione, d'altra parte, non è

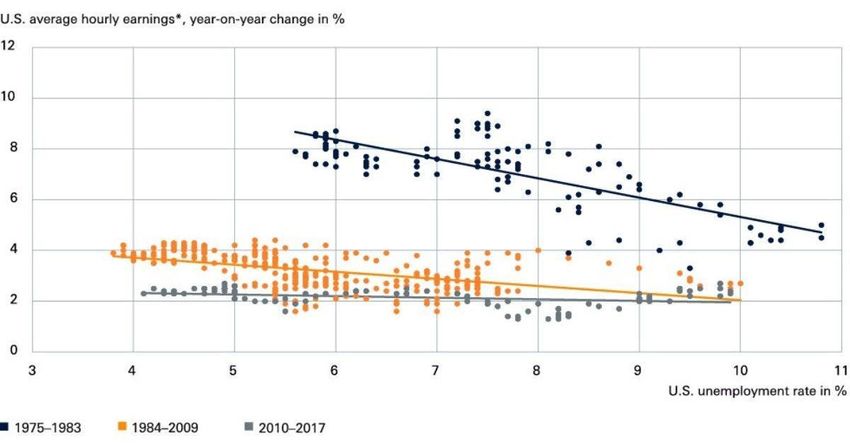

7 novembre 2020 quantificabile, il che offre alla Fed un ampio margine di manovra in termini di gestione del nuovo strumento politico. Nel suo discorso, Powell ha sostenuto che l'indebolimento del legame tra il tasso di occupazione e l'inflazione - ovvero l'appiattimento della curva di Phillips - giustifica questo cambiamento nella politica monetaria. Una domanda interessante - una domanda sollevata da quasi nessuno - è quindi se il discorso di Powell sia stato un primo segno che la politica monetaria degli Stati Uniti sia in procinto di convertirsi alla MMT(modern monetary theory)? La combinazione del discorso di Powell e della spesa praticamente illimitata durante la crisi del Coronavirus potrebbe esserne un segno, ma è ancora troppo presto per trarre conclusioni.

7 novembre 2020 La curva di Phillips originale

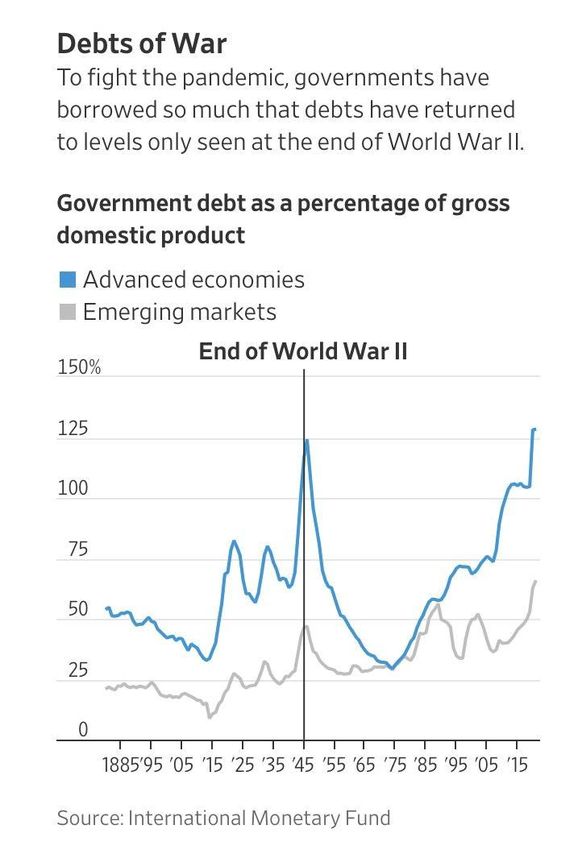

7 novembre 2020 La curva di Phillips in diversi periodi storici L'altro evento che ci ha spinto a scrivere sulla MMT ora è il cambiamento in corso nel pensiero mainstream verso il debito pubblico, ovvero quanto debito può permettersi un paese altrimenti ben gestito? La maggior parte degli economisti è cresciuta con la scuola keynesiana, cioè è stato detto - e creduto - che i governi dovrebbero sempre mantenere il debito pubblico ben al di sotto del 100% del PIL.

7 novembre 2020 Sebbene l'attuale crisi abbia spinto i governi di tutto il mondo ad abbattere quella barriera quasi come se nessuno ne avesse mai

7 novembre 2020 sentito parlare, in realtà, il rapporto debito pubblico / PIL nell'economia media avanzata ha passato il 100% molto tempo fa - quasi 15 anni fa per essere precisi. Il paese medio avanzato è ora più indebitato che al culmine del precedente superciclo del debito - la fine della seconda guerra mondiale. Tra i principali paesi OCSE, il primo a rompere la barriera del 100% in questo superciclo del debito è stata l'Italia a metà degli anni '90, ma il Giappone non ha impiegato molto per aderire al partito. Oggi, il Giappone è di gran lunga il paese più indebitato con non meno del 200% del debito pubblico rispetto al PIL, e un economista di formazione classica si chiederebbe come fa il giappone farla franca con tutto quel debito? Lo stanno gestendo bene, ma il fatto che il Giappone non abbia deficit esterni (la bilancia commerciale e le partite correnti sono entrambi positivi) così come il supporto di due fattori esogeni - quasi nessuno al di fuori del Giappone detiene titoli di stato giapponesi di dimensioni e Lo yen non è una valuta di riserva in misura significativa - hanno sostenuto l'approccio giapponese. La combinazione di questi tre fattori ha reso molto più facile per i giapponesi gestire il 200% del debito rispetto al PIL. Nel contesto della MMT, ciò che è importante qui è che la capacità del Giappone di gestire tutto quel debito ha probabilmente spinto altri paesi a concludere che, se il Giappone può farlo, possono farlo anche loro,

7 novembre 2020 ma potrebbe non essere così semplice per i motivi appena menzionati. MMT vs. economia tradizionale La MMT differisce dalla classica economia keynesiana in (almeno) due aspetti. Per cominciare, nell'economia tradizionale, stampare denaro per risolvere i problemi di un paese è sempre una cattiva idea. All’universita’ non ti diranno mai che stampare denaro più o meno liberamente potrebbe non avere gravi conseguenze (Zimbabwe). La MMT, d'altro canto, sostiene che la stampa di moneta dovrebbe essere utilizzata come strumento economico per stimolare la domanda al fine di raggiungere la piena occupazione e che può essere realizzata senza svalutare la moneta o portare a un'inflazione ingiustificata. In secondo luogo, la teoria economica classica sostiene che un governo dovrebbe sempre bilanciare i suoi conti su un ciclo economico completo. Gestire un deficit in tempi di magra serve a stimolare la domanda quando l'economia ne ha più bisogno, ma ciò dovrebbe essere affrontato eseguendo un corrispondente surplus durante i periodi positivi. La MMT, d'altra parte, sostiene che i governi

7 novembre 2020 possono spendere liberamente in ogni momento fintanto che l'inflazione è sotto controllo. Una cosa su cui le due scuole sono molto d'accordo è la necessità di stimolare la crescita economica in questo momento, poiché il COVID- 19 distrugge la domanda. Nei 75 anni trascorsi dalla fine della seconda guerra mondiale, la crescita del PIL reale nell'OCSE ha registrato una traiettoria decrescente. La pandemia in corso non ha esattamente reso tutto più semplice. Il potere del governo di "stampare" denaro è un altro ambito in cui le due teorie concordano.

7 novembre 2020 Tuttavia, le due scuole non sono d'accordo in termini di come tale potere dovrebbe essere utilizzato. I sostenitori della MMT sostengono che i governi possono sempre stampare la quantità di denaro necessaria, mentre i keynesiani sostengono che solo perché hanno quel potere di stampare, non dovrebbero sempre usarlo (Zimbabwe?). A parte questi punti, abbiamo (almeno) un grosso problema con MMT che ha a che fare con la forma della curva di Phillips di cui abbiamo discusso in precedenza. La MMT si basa essenzialmente sul presupposto che la curva di Phillips rimarrà piatta per sempre, e non ne siamo così sicuri. Prendiamo ad esempio il caso della globalizzazione, che sospettiamo fortemente abbia contribuito all'appiattimento della curva di Phillips negli ultimi anni. Cosa succederà se, a causa del cambiamento climatico, le nostre giovani generazioni voltano le spalle alla globalizzazione e chiedono più prodotti locali? Di conseguenza, la curva di Phillips potrebbe ricominciare ad inclinarsi?

7 novembre 2020 Per quanto riguarda gli Stati Uniti, essere la principale valuta di riserva del mondo ti consente di cavartela con una o due cose che altri paesi non hanno. Se i tassi di interesse iniziano a salire e il governo degli Stati Uniti si trova improvvisamente in difficoltà in termini di onorare i suoi obblighi senza stampare ad libitum, il dollaro USA potrebbe perdere il suo status di valuta di riserva preferita, il che potrebbe avere implicazioni piuttosto drammatiche per un'economia con notevoli deficit esterni. Inoltre,i sostenitori della MMT ignorano la natura critica della credibilità nei circoli economici e politici. In altre parole, solo se la stampa di moneta e i deficit fiscali fanno aumentare l'inflazione, i governi dovrebbero agire ma, mentre la politica monetaria è controllata da banchieri centrali (per lo più) credibili, la politica fiscale è controllata da (per lo più) politici non credibili. I governi in genere non reagiscono abbastanza rapidamente e, quando finalmente reagiscono, spesso è troppo tardi. Il verdetto In realtà non c'è molta nuova teoria nella MMT, quindi usare la parola teoria è probabilmente un po’ troppo. Piuttosto, per la maggior parte, è un'interpretazione moderna della teoria economica classica, ma mettiamo da parte questo punto, poiché è meno rilevante.

7 novembre 2020 Cosa potrebbe fare di positivo la MMT? Inutile dire che, se l'inflazione può essere tenuta sotto controllo, la MMT potrebbe diventare uno strumento economico molto potente, ma questo è davvero un grande se. Non è un segreto che, tra i keynesiani, ci sono molti fanatici del bilancio, cioè quelli che credono che un governo dovrebbe sempre cercare di pareggiare i suoi conti, sebbene una tale strategia genererebbe un immenso danno economico in tempi difficili. Se la MMT diventerà il principale strumento politico, i deficit pubblici cresceranno senza dubbio, il che prima o poi inizierà a influenzare l'inflazione. Le tasse probabilmente non saranno aumentate abbastanza (o abbastanza rapidamente) per compensare l'impatto inflazionistico. Come abbiamo imparato, i governi intelligenti usano i deficit fiscali per stimolare la domanda durante le recessioni economiche. I governi non così intelligenti consentono i deficit fiscali anche durante i periodi migliori. Qualcuno ricorda Gordon Brown? Era un maestro in questo.

Puoi anche leggere