DARTA LONG TERM CARE - Darta Saving

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

DARTA LONG TERM CARE

Contratto di assicurazione in forma rendita vitalizia pagabile in caso di perdita di

autosufficienza nel compimento degli atti della vita quotidiana a premio annuo

costante con prestazione aggiuntiva al verificarsi della non-autosufficienza e

componente temporanea in caso di morte

(Codice Prodotto PUL1S01)

Set informativo composto da: il DIP Vita, il DIP aggiuntivo IBIP, le Condizioni di Assicurazione, comprensive del

Glossario e il Modulo di proposta.

Mod. DARTA PUL1S01 - Ed. 04/2021

DARTA SAVING LIFE ASSURANCE dac

è una società appartenente al

Gruppo ALLIANZ

Data di redazione: aprile 2021Assicurazione in caso di perdita di autosufficienza nel compimento

degli atti della vita quotidiana

Documento informativo precontrattuale per i prodotti assicurativi vita diversi dai prodotti di

investimento assicurativi

(DIP Vita)

Impresa: Darta Saving Life Assurance dac Prodotto : Darta Long Term Care

Data di realizzazione: 08/04/2021 Il presente DIP Vita è l’ultimo disponibile

Le informazioni precontrattuali e contrattuali complete relative al prodotto sono fornite in altri

documenti.

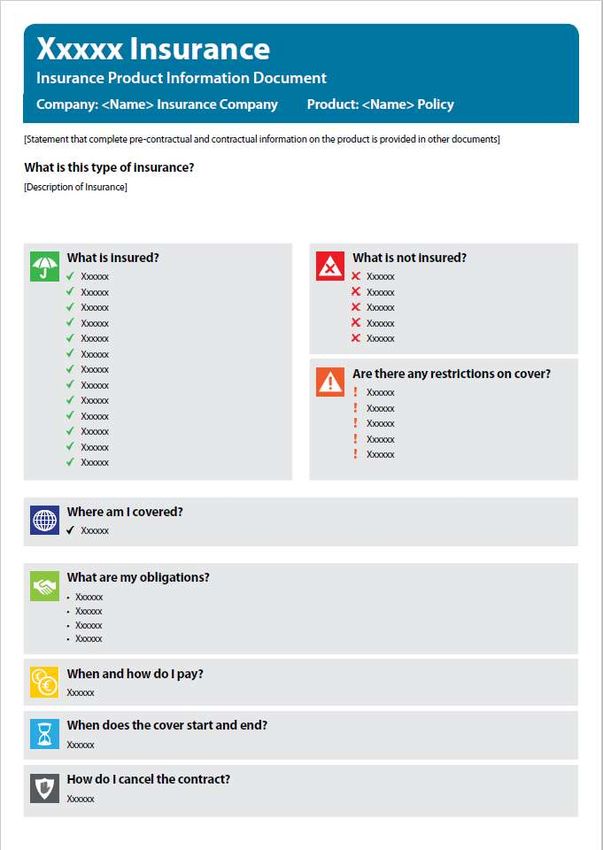

Che tipo di assicurazione è?

Contratto di assicurazione in forma di rendita vitalizia pagabile in caso di perdita di autosufficienza nel compimento degli atti

della vita quotidiana a premio annuo costante con prestazione aggiuntiva al verificarsi della non-autosufficienza e

componente temporanea in caso di morte.

Che cosa è assicurato/Quali sono Che cosa NON è assicurato?

le prestazioni?

Chi al momento in cui sottoscrive il modulo di proposta

a) Prestazione in caso di decesso dell’Assicurato ha un’età inferiore a 20 anni o superiore a 70.

In caso di decesso dell’Assicurato viene corrisposto Non sono assicurabili coloro che risultassero già affetti

al Beneficiario designato un capitale pari a € 5.000 da invalidità totale e permanente e/o non-

o € 10.000. L’importo è definito al momento della autosufficienti o avessero già in corso accertamenti a

sottoscrizione del modulo di proposta. tale scopo al momento dell’ingresso in assicurazione.

Chi al momento della conclusione del Contratto non è

b) Prestazione in caso di perdita di autosufficienza

residente o domiciliato in Italia.

dell’Assicurato (Ramo vita)

I casi di perdita permanente dell’autosufficienza e di

Nel caso di perdita permanente di autosufficienza

morte derivanti direttamente, indirettamente dalle

dell’Assicurato nel compimento degli atti

casistiche indicate all’articolo 7 delle Condizioni di

elementari della vita quotidiana il Contratto

Assicurazione.

prevede la corresponsione al Beneficiario designato

in polizza di:

- una prestazione in forma di rendita mensile Ci sono limiti di copertura?

vitalizia posticipata finché l’Assicurato è in vita e

permanga lo stato di non-autosufficienza. Carenza

L’importo della rendita mensile vitalizia, La garanzia in caso di perdita di autosufficienza prevista dal

costante per tutta la durata contrattuale, viene Contratto non opera:

definito dal Contraente al momento della - per i primi 36 mesi dalla data di decorrenza della

sottoscrizione del modulo di proposta, sempre copertura assicurativa nel caso in cui lo stato di non

espresso in multipli di €250, e può variare da un autosufficienza sia causato da malattie neurologiche,

minimo di € 500 ad un massimo di € 2.500. nervose o mentali dovute a causa organica.

- per i primi 12 mesi dalla data di decorrenza della

- una prestazione in forma di capitale. L’importo copertura assicurativa nel caso in cui lo stato di non-

del capitale, corrisposto in un’unica soluzione, è autosufficienza sia causato da altre malattie non

definito dal Contraente al momento della rientranti tra quelle descritte al precedente comma.

sottoscrizione del modulo di proposta e può Esclusivamente per la garanzia prevista in caso di decesso,

variare da un minimo di € 5.000 ad un massimo qualora il decesso dell’Assicurato avvenga entro i primi 5

di € 15.000. Tale capitale viene erogato anni dalla conclusione del Contratto e sia dovuto alla

esclusivamente in occasione del primo sindrome da immunodeficienza acquisita (AIDS), ovvero

accertamento di stato di non-autosufficienza. ad altra patologia ad essa collegata, il capitale assicurato

non sarà pagato.

Pagina 1 di 4Dove vale la copertura?

Non ci sono limiti territoriali.

Che obblighi ho?

Devi comunicare alla Società ogni variazione in corso di contratto che riguardi le condizioni di salute dell’Assicurato,

nonché in base all’attività lavorativa svolta e attività sportiva praticata.

Documentazione che il Contraente o il Beneficiario sono tenuti a presentare in caso di richiesta di liquidazione della

prestazione

Prestazione in caso di decesso dell’Assicurato

Certificato di morte dell’Assicurato in originale, rilasciato dall’Ufficio di Stato Civile;

Certificato medico attestante la causa del decesso;

Atto di notorietà, redatto da un Notaio o presso un Tribunale, dal quale risulti se il Contraente ha lasciato o meno

testamento, quali sono gli eredi legittimi, loro età e capacità di agire. In particolare è richiesto:

In caso di esistenza di testamento l’atto di notorietà dovrà riportare gli estremi di pubblicazione, precisando altresì

che detto testamento è l’ultimo da ritenersi valido ed evidenziando quali sono gli eredi testamentari e/o legittimi, la

loro età e capacità giuridica. Dovrà inoltre essere allegata una copia autenticata del testamento;

In caso di mancanza di testamento deve essere indicato che il Contraente è deceduto senza lasciare testamento

specificando quali siano gli eredi legittimi e la loro capacità di agire.

Fotocopia fronte-retro di un documento di identità in corso di validità dei Beneficiari con firma leggibile;

Qualora i Beneficiari risultino minorenni o incapaci, decreto del Giudice Tutelare in originale o in copia autenticata

contenente l’autorizzazione, in capo al legale rappresentante dei minorenni o incapaci, a riscuotere la somma

dovuta con esonero della Società da ogni responsabilità in ordine al pagamento nonché all’eventuale reimpiego

della somma stessa;

Modulo di richiesta liquidazione sinistro, indicando le coordinate bancarie (banca, intestatario e relativo codice

IBAN e codice BIC) sulle quali effettuare il pagamento

Dichiarazione in cui risulta il grado di parentela o di relazione tra i Beneficiari ai quali la prestazione è destinata e del

Contraente.

Denuncia e accertamento dello stato di non-autosufficienza

Modulo di denuncia del verificarsi dello stato di non-autosufficienza, redatta in forma scritta dall’Assicurato o altre

persone in sua vece;

Certificato del medico curante o del medico ospedaliero, che espone lo stato di non-autosufficienza dell’Assicurato,

indicante la data della sua sopravvenienza e che precisa l’origine incidentale o patologica dell’affezione o delle

affezioni, sciogliendo dal segreto professionale i medici che lo hanno visitato o curato; qualora l’incapacità a

svolgere gli atti elementari della vita quotidiana sia dovuta a deficit cognitivo, è necessario che lo stato di non-

autosufficienza sia comprovato da un neurologo e/o gerontologo attraverso test neuropsicologici standard quali il

Mini Mental State Examination (Folstein M.M.S.E.).

In caso di difficoltà di accertamento dello stato di non-autosufficienza, la Società potrà richiedere, se ritenuti

necessari ai fini della valutazione dello stato di non-autosufficienza, ulteriori accertamenti medici e tutta la

documentazione sanitaria a disposizione dell’Assicurato.

Ogni anno l’Assicurato dovrà inoltre inviare alla Società un documento che ne attesti l’esistenza in vita.

Quando e come devo pagare?

- È previsto un premio annuo di importo costante definito alla sottoscrizione della proposta:

- vita natural durante e comunque non oltre la denuncia dello stato di non-autosufficienza o la data di decesso

dell’Assicurato per le prestazioni in caso di perdita di autosufficienza dell’Assicurato;

- fino al raggiungimento dell’80° anno di età e comunque non oltre la denuncia dello stato di non-autosufficienza o

la data di decesso dell’Assicurato per la prestazione in caso di decesso dell’Assicurato.

- Il premio annuo è determinato in base:

- all’importo della rendita vitalizia mensile prescelto;

- all’importo del capitale assicurato in caso di non-autosufficienza prescelto;

- all’importo del capitale assicurato in caso di decesso prescelto;

Pagina 2 di 4- all’età dell’Assicurato al momento della sottoscrizione, alle sue condizioni di salute, nonché in base all’attività

lavorativa svolta e attività sportiva praticata.

- Trascorsi 5 anni dalla data di decorrenza del Contratto, la Società si riserva la possibilità di modificare le

condizioni tariffarie in corso di Contratto, qualora variassero le basi tecniche utilizzate per la determinazione

dei premi.

- Il premio annuo su sua richiesta può essere suddiviso in rate mensili, trimestrali o semestrali. In tal caso verranno

applicati i seguenti costi di frazionamento:

Rateazione del premio Costi di frazionamento

annuo

Annuale -

Semestrale 1,50%

Trimestrale 2,50%

Mensile 4,00%

In caso di frazionamento mensile al momento della sottoscrizione dovranno comunque essere versate le prime tre rate

mensili di premio.

- Il premio iniziale e le rate di premio successive, da corrispondere alle scadenze concordate, devono essere pagati

esclusivamente tramite Mandato per Addebito diretto SEPA - D.D., la cui autorizzazione viene rilasciata al momento

della sottoscrizione della Proposta.

Il mancato pagamento anche di una sola rata di premio, trascorsi trenta giorni dalla scadenza della rata non

pagata, determina la sospensione della garanzia assicurativa per un periodo massimo di 12 mesi. Se entro

tale periodo, non riprendi il pagamento il Contratto si intenderà estinto ed i premi acquisiti dalla Società.

Qualora siano state versate almeno otto annualità di premio, l’interruzione del pagamento dei premi determina

comunque il riconoscimento da parte della Società di una prestazione ridotta.

Quando comincia la copertura e quando finisce?

Il Contratto è a vita intera ed ha una durata pari all’intervallo di tempo intercorrente tra la data di decorrenza ed il

verificarsi di uno dei seguenti eventi: recesso del Contratto o decesso dell’Assicurato.

Gli effetti del Contratto decorrono dalle ore 24 del giorno in cui la Società incassa il Premio iniziale (data di decorrenza),

fatti salvi i periodi di carenza contrattualmente previsti.

Come posso revocare la proposta, recedere dal contratto o risolvere il contratto?

Revoca

Il Contraente può revocare la Proposta fino alla data di Conclusione del Contratto. Per l’esercizio del diritto di Revoca, il

Contraente deve inviare una lettera raccomandata anticipata via fax alla Società, contenente il proprio nome e

cognome/ragione sociale, il numero della Proposta e le coordinate bancarie a sé intestate (numero di IBAN e codice

BIC/SWIFT) da utilizzarsi ai fini del Rimborso del Premio iniziale eventualmente versato.

Entro 30 giorni dalla data di ricezione della comunicazione di revoca la Società è tenuta a rimborsare il premio corrisposto.

Recesso

Il Contraente può, altresì, recedere dal Contratto entro trenta giorni dal momento della sua conclusione, inviando una lettera

raccomandata anticipata via fax alla Società, corredata della documentazione necessaria. Entro 30 giorni dalla data di

ricezione della comunicazione di recesso della comunicazione, la Società provvede a rimborsarti una somma pari al Premio

corrisposto al netto delle spese fisse di emissione.

Nel caso in cui avvenga un’interruzione di pagamento prima che siano state corrisposte otto annualità il Contratto

è risolto ed i premi versati restano acquisiti dalla Società, pertanto il Contraente perde tutto quanto versato fino a

quel momento.

Sono previsti riscatti o riduzioni? ☑SÌ □ NO

Ripresa del pagamento dei premi: riattivazione del Contratto

Entro il termine di 6 mesi dalla data di scadenza della prima rata di premio non pagata il Contraente può riattivare il

Contratto semplicemente pagando le rate arretrate aumentate degli interessi legali.

Entro il termine di 12 mesi dalla data di scadenza della prima rata di premio non pagata è consentita la riattivazione

Pagina 3 di 4sempreché:

- il Contraente ne faccia espressa richiesta

- la Società accetti la richiesta. La Società può infatti subordinare l’accettazione all’esito di nuovi eventuali

accertamenti sanitari ritenuti necessari ed eventualmente applicare un nuovo periodo di carenza.

Per le condizioni economiche, si rinvia alla rubrica “Quali costi devo sostenere” contenuta nel DIP aggiuntivo vita.

Qualora il pagamento del premio venga interrotto dopo che siano state corrisposte almeno otto annualità, la garanzia

resta in vigore per una prestazione ridotta rispetto a quella precedentemente pattuita.

L’ammontare ridotto della rendita in caso di perdita di autosufficienza è calcolato in proporzione al 60% della riserva

matematica accantonata fino a quel momento, utilizzando le basi tecniche in vigore al momento della maturazione del

diritto alla prestazione ridotta.

Il valore di riduzione può risultare inferiore ai premi versati.

Con la stessa proporzione verrà ridotto anche il capitale previsto all’insorgere dello stato di non-autosufficienza.

Pagina 4 di 4Assicurazione in caso di perdita di autosufficienza nel compimento

degli atti della vita quotidiana

Documento informativo precontrattuale aggiuntivo per i prodotti assicurativi vita diversi dai

prodotti d’investimento assicurativi

(DIP aggiuntivo Vita)

Impresa: Darta Saving Life Assurance dac Prodotto : Darta Long Term Care

Data di realizzazione: 08/04/2021 Il presente DIP aggiuntivo Vita è l’ultimo disponibile

Il presente documento contiene informazioni aggiuntive e complementari rispetto a quelle contenute nel

documento informativo precontrattuale per i prodotti assicurativi vita diversi dai prodotti d’investimento

assicurativi (DIP Vita), per aiutare il potenziale Contraente a capire più nel dettaglio le caratteristiche del

prodotto, gli obblighi contrattuali e la situazione patrimoniale dell’impresa.

Il Contraente deve prendere visione delle Condizioni di Assicurazione prima della sottoscrizione del contratto.

L’impresa di assicurazione – denominata nel seguito “Società” – è:

- Darta Saving Life Assurance dac, appartenente al gruppo assicurativo che fa capo ad Allianz S.p.A.

- Sede legale: Maple House – Temple Road – Blackrock – Dublin – Ireland

- Recapito telefonico: +353 1 242 2300

- Sito Internet: www.darta.ie

- E-mail: darta.saving@darta.ie

- La Società è stata autorizzata dalla Central Bank of Ireland (autorità di vigilanza irlandese) all’esercizio delle assicurazioni il

23 Marzo 2003, è registrata presso il C.R.O. al n° 365015 e opera in Italia in regime di Libera Prestazione dei Servizi

numero di iscrizione IVASS II.00409.

Il premio può essere investito in attivi non consentiti dalla normativa italiana in materia di assicurazioni sulla vita.

Con riferimento all’ultimo bilancio d’esercizio 2020 redatto ai sensi dei principi contabili vigenti si riporta:

- il patrimonio netto della Società, pari a 56 milioni di euro;

- la parte del patrimonio netto relativa al capitale sociale, pari a 5 milioni di euro;

- la parte del patrimonio netto relativa alle riserve patrimoniali, pari a 51 milioni di euro.

Si rinvia alla relazione sulla solvibilità e sulla condizione finanziaria della Società (SFCR), disponibile sul sito

internet della Società www.darta.ie e si riportano di seguito gli importi (in migliaia di euro):

- del Requisito Patrimoniale di Solvibilità (SCR), pari a 537.280;

- del Requisito Patrimoniale minimo (MCR), pari a 143.858;

- dei Fondi Propri ammissibili per soddisfare il Requisito Patrimoniale di Solvibilità (SCR), pari a 885.032;

- dei Fondi Propri ammissibili per soddisfare il Requisito Patrimoniale Minimo (MCR), pari a 885.032;

e il valore dell’indice di solvibillità (solvency ratio) della Società, pari a 165%.

Al Contratto si applica la legge italiana.

Che cosa è assicurato/ Quali sono le prestazioni?

a) Prestazioni in caso di decesso

In caso di decesso dell’Assicurato viene corrisposto al Beneficiario designato un capitale pari a € 5.000 o € 10.000.

L’importo è definito al momento della sottoscrizione del modulo di proposta.

Tale copertura è operante anche durante il periodo di qualificazione e comunque fino al compimento dell’80° anno di

età da parte dell’Assicurato.

Si precisa che nel caso in cui sia stata riconosciuta la prestazione in caso di perdita di autosufficienza dell’Assicurato, il

Contraente è esonerato dal pagamento dei premi residui relativi alla copertura caso morte (garanzia di esonero

pagamento premi).

Qualora il decesso dell’Assicurato avvenga successivamente al verificarsi della condizione di non-autosufficienza

dell’Assicurato verrà interrotta l’erogazione della prestazione in forma di rendita da parte della Società.

Pagina 1 di 7Qualora il decesso dell’Assicurato avvenga successivamente all’interruzione del pagamento dei premi, non verrà

corrisposta alcuna prestazione caso morte.

b) Prestazioni in caso di invalidità: non previste.

c) Prestazioni in casi di malattia grave/perdita di autosufficienza/inabilità di lunga durata

Il Contratto prevede la corresponsione al Beneficiario di:

- una prestazione in forma di rendita mensile vitalizia posticipata finché l’Assicurato è in vita e permanga lo stato di

non-autosufficienza. L’importo della rendita mensile, costante per tutta la durata contrattuale, viene definito dal

Contraente al momento della sottoscrizione del modulo di proposta, sempre espresso in multipli di €250, e può

variare da un minimo di € 500 ad un massimo di € 2.500. Il Contraente ha la facoltà in corso di Contratto di

incrementare una sola volta la rendita mensile vitalizia in multipli di € 100, previa accettazione della Società e

consegna dell’idonea documentazione sanitaria (in questo caso verrà nuovamente applicato il periodo di

carenza all’importo di rendita in eccedenza rispetto a quello precedentemente definito) e fermo restando

l’importo massimo di rendita mensile pari a € 2.500.

- una prestazione in forma di capitale. L’importo del capitale, corrisposto in un’unica soluzione, è definito dal

Contraente al momento della sottoscrizione del modulo di proposta e può variare da un minimo di € 5.000 ad un

massimo di € 15.000. Tale capitale viene erogato esclusivamente in occasione del primo accertamento di stato di

non-autosufficienza.

Nel caso in cui l’Assicurato deceda entro i 90 giorni, non saranno erogate dalla Società le suddette

prestazioni ma la sola prestazione in caso di decesso (descritta qui di seguito), mentre qualora il decesso

avvenga successivamente ai 90 giorni ma prima che lo stato di non-autosufficienza sia stato accertato, la Società

erogherà comunque le prestazioni dovute sopra descritte. L’incapacità a compiere gli atti di vita quotidiana deve

essere permanente; la rivedibilità dello stato di non-autosufficienza è regolata dall’Articolo 9 delle Condizioni di

Assicurazione.

d) Prestazioni in caso di vita (in forma di capitale e/o in forma di rendita): rendita prevista in caso di stato di non-

autosufficienza, così come descritto al precedente punto c).

e) Coperture complementari: non previste.

Che cosa NON è assicurato?

L’età dell’Assicurato, al momento in cui sottoscrive il modulo di proposta non può essere inferiore a 20

Rischi esclusi

anni, né superiore a 70 anni. L’età è calcolata considerando il compleanno più vicino al momento della

sottoscrizione.

Sono ritenute assicurabili le persone fisiche che rispondano ai requisiti definiti tramite il questionario

sulla salute dell’Assicurato, da compilare e sottoscrivere preliminarmente alla conclusione del

Contratto.

Nel caso in cui l’Assicurato risponda affermativamente ad almeno una delle domande del suddetto

questionario o abbia un’età superiore ai 65 anni, la copertura assicurativa potrà essere attivata

solamente dopo una specifica valutazione da parte della Società, che si riserva la facoltà di richiedere

la presentazione del rapporto di visita medica compilato e firmato a cura del medico curante

l’Assicurando ed eventuali ulteriori accertamenti medici.

Sono esclusi dalla garanzia i casi di perdita permanente dell’autosufficienza e di morte

derivanti direttamente, indirettamente dalle casistiche indicate all’articolo 7 delle Condizioni

di Assicurazione.

Ci sono limiti di copertura?

Carenza

La garanzia in caso di perdita di autosufficienza prevista dal Contratto non opera:

- per i primi 36 mesi dalla data di decorrenza della copertura assicurativa nel caso in cui lo stato di non

autosufficienza sia causato da malattie neurologiche, nervose o mentali dovute a causa organica ( a titolo

esemplificativo e non esaustivo: Morbo di Parkinson, Morbo di Alzheimer);

- per i primi 12 mesi dalla data di decorrenza della copertura assicurativa nel caso in cui lo stato di non-

autosufficienza sia causato da altre malattie non rientrati tra quelle descritte al precedente comma.

Qualora la non-autosufficienza dell’Assicurato si verifichi entro il periodo di carenza, l’Assicurato non ha diritto

alle prestazioni previste in caso di perdita di autosufficienza, ma la Società restituisce al Contraente i premi

pagati al netto dei costi gravanti sugli stessi.

Esclusivamente per la garanzia prevista in caso di decesso, e in assenza di esami clinici necessari per l’accertamento

dell’eventuale stato di malattia da HIV o di sieropositività, qualora il decesso dell’Assicurato avvenga entro i primi 5

Pagina 2 di 7anni dalla conclusione del Contratto e sia dovuto alla sindrome da immunodeficienza acquisita (AIDS), ovvero

ad altra patologia ad essa collegata, il capitale assicurato non sarà pagato.

Che obblighi ho? Quali obblighi ha l’impresa?

Denuncia di sinistro:

In qualità di avente diritto dovrai inviare una richiesta di liquidazione sinistro, completa di tutta la

documentazione necessaria, utilizzando eventualmente ma non necessariamente il modulo dedicato -

incluso nella documentazione contrattuale - predisposto dalla Società - ovvero riportando nella richiesta

le informazioni contenute in detto modulo, indicando le coordinate bancarie (banca, intestatario e

relativo codice IBAN e codice BIC) sulle quali effettuare il pagamento. La richiesta dovrà essere inviata in

originale a:

Darta Saving Life Assurance dac

Maple House, Temple Road

Blackrock

Dublin, IRELAND

Per maggiori dettagli relativi alla documentazione necessaria da allegare alla richiesta puoi consultare

l’articolo 24 delle Condizioni di Assicurazione.

Prescrizione:

Ai sensi dell’art. 2952 codice civile i diritti derivanti dal contratto di assicurazione si prescrivono in dieci

Cosa fare in caso anni da quando si è verificato il fatto su cui il diritto stesso si fonda.

di evento? Si richiama l’attenzione del contraente sui termini di prescrizione previsti dalla normativa vigente e sulle

conseguenze in caso di omessa richiesta di liquidazione entro detti termini, anche avuto riguardo a

quanto previsto in materia di rapporti dormienti dalla legge n. 266 del 23 dicembre 2005 e successive

modificazioni e integrazioni (obbligo di devoluzione delle somme prescritte al Fondo per l’indennizzo

dei risparmiatori vittime di frodi finanziarie).

Liquidazione della prestazione:

- Al fine dell’erogazione della prestazione per la perdita dell’autosufficienza (rendita e capitale), la

Società si impegna ad accertare lo stato di non-autosufficienza dell’Assicurato entro 180 giorni

dalla data di ricezione della denuncia.

Una volta accertato e riconosciuto il diritto alla prestazione assicurata, e purché sia decorso il

periodo di qualificazione pari a 90 giorni, la Società corrisponde la prestazione in forma di

capitale e inizia a corrispondere la rendita mensile assicurata. Trascorsi i 180 giorni la Società

corrisponderà all’avente diritto gli interessi legali.

- Al fine dell’erogazione della prestazione in caso di decesso, la Società provvede al pagamento

della prestazione ai sensi del Contratto entro trenta giorni dalla data di ricevimento della relativa

richiesta, corredata dalla documentazione indicata all’art. 24 delle Condizioni di Assicurazione.

Trascorsi i 30 giorni la Società corrisponderà all’avente diritto gli interessi legali .

In caso di dichiarazioni inesatte o di reticenze relative a circostanze tali che la Società non avrebbe prestato il

suo consenso o non lo avrebbe prestato alle medesime condizioni se avesse conosciuto il vero stato delle cose,

la Società stessa:

a) ha diritto, quando il Contraente ha agito con dolo o colpa grave (come omettere l’esistenza di una

malattia pregressa):

- di impugnare il Contratto dichiarando al Contraente di voler esercitare tale diritto entro tre mesi dal

Dichiarazioni giorno in cui ha conosciuto l’inesattezza della dichiarazione o la reticenza;

inesatte o - di rifiutare il pagamento della somma assicurata, se il sinistro/evento si verifica prima che sia decorso

reticenti il termine sopra indicato;

- di trattenere i premi relativi al periodo di assicurazione in corso al momento in cui ha domandato

l’annullamento e in ogni caso il premio convenuto per il versamento annuale.

b) ha diritto, quando il Contraente non ha agito con dolo o colpa grave:

- di recedere dal Contratto stesso, mediante dichiarazione da farsi all’Assicurato entro tre mesi dal

giorno in cui ha conosciuto l’inesattezza della dichiarazione o la reticenza;

- di ridurre la somma dovuta in proporzione alla differenza tra il premio convenuto e quello che

sarebbe stato applicato se si fosse conosciuto il vero stato delle cose.

Quando e come devo pagare?

Pagina 3 di 7- Il premio iniziale e le rate di premio successive, da corrispondere alle scadenze concordate, devono

essere pagati esclusivamente tramite Mandato per Addebito diretto SEPA - D.D., la cui

autorizzazione viene rilasciata al momento della sottoscrizione della Proposta.

Il premio annuo include i costi di acquisizione, gestione e incasso e i costi per l’erogazione della

rendita ed è comprensivo id imposta.

Trascorsi 5 anni dalla data di decorrenza del Contratto, la Società si riserva la possibilità di

modificare le condizioni tariffarie in corso di Contratto, qualora variassero le basi tecniche

utilizzate per la determinazione dei premi. Per maggiori informazioni si rinvia all’Art. 3

delle Condizioni di Assicurazione.

Premio - Il premio annuo su sua richiesta può essere suddiviso in rate mensili, trimestrali o semestrali. In tal

caso verranno applicati i seguenti costi di frazionamento:

Rateazione del premio Costi di frazionamento

annuo

Annuale -

Semestrale 1,50%

Trimestrale 2,50%

Mensile 4,00%

In caso di frazionamento mensile al momento della sottoscrizione dovranno comunque essere

versate le prime tre rate mensili di premio.

Revoca

Entro 30 giorni dalla data di ricezione della comunicazione di revoca la Società è tenuta a rimborsare il

premio corrisposto.

Rimborso

Recesso

Entro 30 giorni dalla data di ricezione della comunicazione di recesso della comunicazione, la Società

provvede a rimborsarti una somma pari al Premio corrisposto al netto delle spese fisse di emissione.

Sconti Non sono previsti sconti di premio.

Quando comincia la copertura e quando finisce?

Il Contratto è a vita intera ed ha una durata pari all’intervallo di tempo intercorrente tra la data di

Durata

decorrenza ed il verificarsi di uno dei seguenti eventi: recesso del Contratto o decesso dell’Assicurato.

Il mancato pagamento anche di una sola rata di premio, trascorsi trenta giorni dalla scadenza

della rata non pagata, determina la sospensione della garanzia assicurativa per un periodo

massimo di 12 mesi. Se entro tale periodo, alle condizioni previste dal successivo punto, non

Sospensione riprendi il pagamento il Contratto si intenderà estinto ed i premi acquisiti dalla Società.

Qualora siano state versate almeno otto annualità di premio, l’interruzione del pagamento dei premi

determina comunque il riconoscimento da parte della Società di una prestazione ridotta.

Come posso revocare la proposta, recedere dal contratto o risolvere il contratto?

Puoi revocare la Proposta fino alla data di Conclusione del Contratto. Per l’esercizio del diritto di Revoca,

devi inviare una lettera raccomandata A.R., anticipata via fax o e-mail (darta.saving@darta.ie)

a Darta Saving Life Assurance dac, Maple House – Temple Road – Blackrock – Dublin – Ireland,

contenente il tuo nome e cognome/ragione sociale, il numero della Proposta e le coordinate bancarie a

Revoca te intestate (numero di IBAN e codice BIC/SWIFT) da utilizzarsi ai fini del Rimborso del Premio iniziale

eventualmente versato.

Entro trenta giorni dal ricevimento della comunicazione di Revoca, la Società provvede a restituirti il

Premio eventualmente pagato.

Puoi recedere dal Contratto entro trenta giorni dal momento della sua conclusione, inviando una

lettera raccomandata raccomandata A.R., anticipata via fax o email (darta.saving@darta.ie) a

Recesso Darta Saving Life Assurance dac, Maple House – Temple Road – Blackrock – Dublin – Ireland,

corredata della documentazione necessaria (Articolo 24 delle Condizioni di Assicurazione).

Entro trenta giorni dal ricevimento della comunicazione, la Società provvede a rimborsarti una somma

pari al Premio corrisposto al netto delle spese fisse di emissione.

Pagina 4 di 7Nel caso in cui avvenga un’interruzione di pagamento prima che siano state corrisposte otto

Risoluzione annualità il Contratto è risolto ed i premi versati restano acquisiti dalla Società, pertanto il

Contraente perde tutto quanto versato fino a quel momento.

Sono previsti riscatti o riduzioni? ☑SÌ □ NO

Il presente Contratto non prevede alcun valore di riscatto.

Qualora il pagamento del premio venga interrotto dopo che siano state corrisposte

almeno otto annualità, la garanzia resta in vigore per una prestazione ridotta rispetto a

quella precedentemente pattuita.

L’ammontare ridotto della rendita in caso di perdita di autosufficienza è calcolato in proporzione

al 60% della riserva matematica accantonata fino a quel momento, utilizzando le basi

tecniche in vigore al momento della maturazione del diritto alla prestazione ridotta.

Valori di riscatto e Con la stessa proporzione verrà ridotto anche il capitale previsto all’insorgere dello

riduzione stato di non-autosufficienza.

In caso di variazione delle basi tecniche utilizzate (Art. 3 delle Condizioni di Assicurazione) la

prestazione ridotta verrà adeguata in funzione di tale variazione.

Nel caso in cui l’interruzione di pagamento avvenga prima che siano state corrisposte otto

annualità il Contratto è risolto ed i premi versati restano acquisiti dalla Società, pertanto il

Contraente perde tutto quanto versato fino a quel momento.

Qualora il decesso dell’Assicurato avvenga successivamente all’interruzione del

pagamento dei premi, non verrà corrisposta alcuna prestazione caso morte.

Per ottenere informazioni sui valori di riscatto e riduzione puoi rivolgerti a:

DARTA Saving Life Assurance dac – OPERATIONS DEPARTMENT

Maple House

Richiesta di

Temple Road,

informazioni

Blackrock, Co. Dublin, IRELAND

Numero: +353 1 242 2300

fax 00353-1-2422301

A chi è rivolto questo prodotto ?

Il prodotto è destinato a chi vuole assicurare se stesso o una terza persona, sempre che abbia un’età superiore ai 20 anni ed

inferiore ai 70 al momento della sottoscrizione e non siano già affetti da malattie invalidanti o non siano autosufficienti, che

ricercano una rendita vitalizia pagabile in caso di perdita di autosufficienza nel compimento degli atti della vita quotidiana,

una prestazione aggiuntiva al verificarsi della non-autosufficienza e una copertura assicurativa temporanea in caso di morte.

Quali costi devo sostenere?

Tabella dei costi gravanti sul premio

Spese fisse di emissione vengono applicate esclusivamente sul premio iniziale e sono pari a 15,00€ da conteggiare in

aggiunta al premio iniziale.

Costi di acquisizione, gestione ed incasso

I costi di acquisizione, gestione ed incasso sono trattenuti dalla Società, che li detrae direttamente dal premio annuo

corrisposto e sono rappresentati nella tabella sottostante.

Premio annuo Costi di acquisizione, gestione ed incasso

Qualsiasi importo 25,00% di ciascun premio annuo al netto degli eventuali costi di frazionamento

I costi per eventuali accertamenti sanitari, non quantificabili a priori, non gravano sul premio e sono a carico

dell’Assicurato cui è rimessa la scelta della struttura sanitaria a cui rivolgersi.

Tabella sui costi per riscatto

Il Contratto non prevede il riscatto della prestazione assicurata.

Tabella sui costi per l’erogazione della rendita

Le spese di erogazione della rendita sono fissate in misura pari al 3,00% del premio e sono ricomprese nel premio

annuo stesso.

Pagina 5 di 7 Costi per l’esercizio delle opzioni

Il Contratto non prevede opzioni.

Costi di intermediazione

70%. La percentuale rappresenta la quota parte percepita in media dal distributore con riferimento all’intero flusso

commissionale relativo al prodotto.

COME POSSO PRESENTARE I RECLAMI E RISOLVERE LE CONTROVERSIE?

Eventuali informazioni, richieste di invio di documentazione riguardanti il rapporto contrattuale o la

gestione dei sinistri devono essere inoltrate per iscritto a:

DARTA Saving Life Assurance dac – OPERATIONS DEPARTMENT

Maple House

Temple Road,

All’impresa Blackrock, Co. Dublin, IRELAND

assicuratrice Tel.: 00353-1-2422300

fax 00353-1-2422301

e-mail: darta.saving@darta.ie

Eventuali presentazioni di reclami devono essere inoltrati per iscritto a COMPLIANCE

DEPARTMENT che risponde ai medesimi contatti di cui sopra.

La Società provvederà a dare riscontro al reclamante entro 45 giorni.

In caso di esito insoddisfacente o risposta tardiva, è possibile rivolgersi all’IVASS, Via del Quirinale, 21

All’IVASS - 00187 Roma, fax 06.42133206, PEC: ivass@pec.ivass.it . Info su: www.ivass.it

PRIMA DI RICORRERE ALL’AUTORITÀ GIUDIZIARIA è possibile avvalersi di sistemi alternativi di risoluzione

delle controversie, quali (indicare quando obbligatori):

Interpellando un Organismo di Mediazione tra quelli presenti nell’elenco del Ministero della

Mediazione

Giustizia, consultabile sul sito www.giustizia.it. (Legge 9/8/2013, n. 98)

Negoziazione

Tramite richiesta del proprio avvocato all’Impresa.

assistita

Resta salva comunque per l’esponente che ha presentato reclamo la facoltà di adire l'Autorità

Giudiziaria.

Le eventuali controversie di natura medica sul grado di non-autosufficienza o sulla durata dello

stato di non-autosufficienza, possono essere demandate, per iscritto, ad un Collegio di tre medici

esperti in gerontologia, nominati uno per parte ed il terzo di comune accordo.

Il Collegio medico fisserà la propria sede nel Comune, sede di istituto di medicina legale, più

vicino al luogo di residenza dell’Assicurato.

Altri sistemi

In caso di disaccordo sulla scelta del terzo medico, la nomina viene demandata al Presidente del

alternativi di

Consiglio dell’Ordine dei medici, competente per territorio dove deve riunirsi il Collegio dei medici.

risoluzione delle

Ciascuna delle parti sostiene le proprie spese e remunera il medico da essa designato,

controversie

contribuendo per metà delle spese e competenze per il terzo medico.

Viene fatto salvo il diritto delle parti di adire le vie giudiziali ordinarie.

Gestione delle liti transfrontaliere

Nel caso di lite transfrontaliera è possibile presentare reclamo all’IVASS o direttamente al

sistema estero competente, individuabile accedendo al sito Internet

http://ec.europa.eu/internal_market/fin-net/members_en.htm e richiedendo l’attivazione

della procedura FIN-NET.

Pagina 6 di 7REGIME FISCALE

Le informazioni fornite qui di seguito riassumono il regime fiscale proprio del Contratto, ai sensi

della legislazione tributaria italiana e della prassi vigente alla data di pubblicazione del presente set

informativo, fermo restando che le stesse rimangono soggette a possibili cambiamenti che

potrebbero avere effetti retroattivi. Sono a carico del Contraente le imposte e tasse presenti e future

che per legge colpiscano il Contratto, e non è prevista la corresponsione al Contraente di alcuna

somma aggiuntiva volta in qualche modo a compensare eventuali riduzioni dei pagamenti relativi

al Contratto.

Trattamento fiscale dei premi

I premi versati per le assicurazioni sulla vita di puro rischio, intendendosi per tali le assicurazioni

aventi ad oggetto esclusivo la copertura del rischio di morte, di invalidità permanente non inferiore

Trattamento fiscale al 5% e di non-autosufficienza nel compimento degli atti della vita quotidiana, danno diritto

applicabile al annualmente ad una detrazione d’ imposta sul reddito delle persone fisiche nella misura e nei limiti

contratto previsti dall’Art. 15 del D.P.R. 917/1986 (Testo Unico delle Imposte sui Redditi) vigente alla data del

versamento. Nel plafond di detraibilità previsto dalla normativa fiscale, rientrano anche i premi

versati dal Contraente a fronte di altre assicurazioni sulla vita o assicurazioni contro gli infortuni

stipulate prima del 1 gennaio 2001. Qualora soltanto una componente del premio pagato per

l’assicurazione risulti destinata alla copertura dei rischi sopra indicati, il diritto alla detrazione spetta

esclusivamente con riferimento a tale componente.

Trattamento fiscale delle prestazioni

Le somme corrisposte in dipendenza dell’assicurazione di rendita collegata a problemi di non-

autosufficienza e in caso di decesso dell’Assicurato sono esenti dall’imposta sul reddito delle

persone fisiche (IRPEF) (Art. 34 del D.P.R. n. 601/73 e Art. 6, comma 2, del D.P.R. 917/1986).

INSERIRE I

L’IMPRESA HA L’OBBLIGO DI TRASMETTERTI, ENTRO IL 31 MAGGIO DI CIASCUN

ANNO L’ESTRATTO CONTO ANNUALE DELLA TUA POSIZIONE ASSICURATIVA

RELATIVA ALL’ANNO SOLARE PRECEDENTE

PRIMA DI COMPILARE IL QUESTIONARIO SANITARIO, LEGGI ATTENTAMENTE LE

RACCOMANDAZIONI E AVVERTENZE CONTENUTE IN PROPOSTA. EVENTUALI

DICHIARAZIONI INESATTE O NON VERITIERE POSSONO LIMITARE O ESCLUDERE

DEL TUTTO IL DIRITTO ALLA PRESTAZIONE ASSICURATIVA.

PER QUESTO CONTRATTO L’IMPRESA NON DISPONE DI UN’AREA INTERNET

DISPOSITIVA RISERVATA AL CONTRAENTE (c.d. HOME INSURANCE), PERTANTO

DOPO LA SOTTOSCRIZIONE NON POTRAI GESTIRE TELEMATICAMENTE IL

CONTRATTO MEDESIMO.

Pagina 7 di 7DARTA LONG TERM CARE

Contratto di assicurazione in forma rendita vitalizia pagabile in caso di perdita di

autosufficienza nel compimento degli atti della vita quotidiana a premio annuo costante

con prestazione aggiuntiva al verificarsi della non-autosufficienza e componente

temporanea in caso di morte

(Codice Prodotto PUL1S01)

Il presente Set Informativo, che si compone di

- DIP Vita

- DIP aggiuntivo Vita

- Condizione di Assicurazione

- Glossario

- Modulo di proposta,

deve essere consegnato al Contraente prima della sottoscrizione della proposta di Assicurazione.

DARTA SAVING LIFE ASSURANCE DAC

è una società appartenente al

Gruppo ALLIANZ

Data di redazione: aprile 2021DARTA LONG TERM CARE Condizioni di Assicurazione

Condizioni di Assicurazione

Contratto di assicurazione in forma rendita vitalizia pagabile in caso di perdita di

autosufficienza nel compimento degli atti della vita quotidiana a premio annuo

costante con prestazione aggiuntiva al verificarsi della non-autosufficienza e

componente temporanea in caso di morte

Art. 1 – Oggetto del Contratto

Art. 2 – Conclusione del Contratto

Art. 3 – Premi

Art. 4 – Clausola di ripensamento

Art. 5 – Riduzione e risoluzione del Contratto

Art. 6 – Decorrenza degli effetti del Contratto e durata

Art. 7 – Limitazioni alle prestazioni assicurate

Art. 8 – Definizione dello stato di non-autosufficienza

Art. 9 – Rivedibilità dello stato di non-autosufficienza

Art. 10 – Dichiarazioni del Contraente e dell’Assicurato

Art. 11 – Costi

Art. 12 – Requisiti soggettivi

Art. 13 – Pagamenti della Società

Art. 14 – Cessione, pegno e vincolo

Art. 15 – Beneficiari e cambio contraenza mortis-causa

Art. 16 – Collegio medico arbitrale

Art. 17 – Modifiche contrattuali

Art. 18 – Legge applicabile e foro competente

Art. 19 – Non pignorabilità e non sequestrabilità

Art. 20 – Documenti contrattuali

Art. 21 – Comunicazioni

Art. 22 – Distributore autorizzato

Art. 23 – Tasse ed imposte

Art. 24 – Documenti richiesti dalla Società

Art. 25 – Conflitto di interessi

Allegato 1: Informativa Privacy

Pagina 1 di 12DARTA LONG TERM CARE Condizioni di Assicurazione

Art. 1 – Oggetto del Contratto

1.1. Darta Long Term Care, a fronte del pagamento di un premio annuo da parte del Contraente, prevede le seguenti

prestazioni assicurative:

a) Prestazione in caso di perdita di autosufficienza dell’Assicurato

- Nel caso di perdita permanente di autosufficienza dell’Assicurato nel compimento degli atti elementari della vita

quotidiana, come descritta al successivo Art. 8, e fermo restando le esclusioni e la carenza di cui all’Art. 7, il

Contratto prevede la corresponsione al Beneficiario di:

- una prestazione in forma di rendita mensile vitalizia posticipata finché l’Assicurato è in vita e permanga lo stato di

non-autosufficienza. L’importo della rendita mensile, costante per tutta la durata contrattuale, viene definito dal

Contraente al momento della sottoscrizione del modulo di proposta, sempre espresso in multipli di €250, e può

variare da un minimo di € 500 ad un massimo di € 2.500. Il Contraente ha la facoltà in corso di Contratto di

incrementare una sola volta la rendita mensile vitalizia in multipli di € 100, previa accettazione della Società e

consegna dell’idonea documentazione sanitaria (in questo caso verrà nuovamente applicato il periodo

di carenza all’importo di rendita in eccedenza rispetto a quello precedentemente definito) e fermo restando

l’importo massimo di rendita mensile pari a € 2.500.

- una prestazione in forma di capitale. L’importo del capitale, corrisposto in un’unica soluzione, è definito dal

Contraente al momento della sottoscrizione del modulo di proposta e può variare da un minimo di € 5.000 ad un

massimo di € 15.000. Tale capitale viene erogato esclusivamente in occasione del primo accertamento di stato

di non-autosufficienza.

1.2. La Società si impegna ad accertare lo stato di non-autosufficienza dell’Assicurato entro 180 giorni dalla data di

ricezione della denuncia di perdita di autosufficienza.

1.3. Nel caso in cui la Società entro i 180 giorni utili accertasse la mancanza dei requisiti necessari all’erogazione della

rendita, il Contraente sarà tenuto al pagamento delle rate di premio in arretrato e relative ai premi scaduti

successivamente alla denuncia.

1.4. La prestazione di rendita verrà corrisposta, se perdura lo stato di non-autosufficienza, dopo che siano

trascorsi 90 giorni (periodo di qualificazione) a partire dalla data di denuncia. Qualora gli accertamenti per

la verifica dello stato di non-autosufficienza necessitino di più di 90 giorni, all’atto di accertamento verranno

erogate le eventuali rate di rendita arretrate e non erogate.

1.5. Una volta accertato e riconosciuto lo stato di non-autosufficienza, e il diritto alla prestazione assicurata, e purché

sia trascorso il periodo di qualificazione, la Società inizia a corrispondere la rendita mensile. Contestualmente al

primo versamento di rendita, la Società versa anche la prestazione in forma di capitale.

1.6. La rendita vitalizia non consente valori di riscatto, è di carattere personale e quindi non trasmissibile agli

eredi.

1.7. Nel caso in cui l’Assicurato deceda entro i 90 giorni, non saranno erogate dalla Società le suddette

prestazioni ma la sola prestazione in caso di decesso (descritta qui di seguito), mentre qualora il decesso

avvenga successivamente ai 90 giorni ma prima che lo stato di non-autosufficienza sia stato accertato, la Società

erogherà comunque le prestazioni dovute sopra descritte.

1.8. L’incapacità a compiere gli atti di vita quotidiana deve essere permanente; la rivedibilità dello stato di non-

autosufficienza è regolata dall’Art. 9.

1.9. Il rischio di non-autosufficienza è coperto qualunque possa esserne la causa, senza limiti territoriali e

senza tenere conto dei cambiamenti di professione dell’Assicurato, fatto salvo quanto previsto all’Art. 7.

1.10. Durante il periodo di pagamento della rendita, se l’Assicurato esce dallo stato di non-autosufficienza è tenuto a

darne comunicazione alla Società entro 60 giorni. Inoltre gli eredi dell’Assicurato dovranno informare la Società del

decesso dell’Assicurato entro i 30 giorni seguenti la data del decesso. Le eventuali rate di rendita pagate dopo il

decesso dell’Assicurato o dopo l’uscita dallo stato di non-autosufficienza saranno restituite alla Società. Dal

momento dell’erogazione della rendita, è richiesto con cadenza annuale il certificato di esistenza in vita

dell’Assicurato. Qualora la Società non sia stata informata per tempo del decesso dell’Assicurato ed abbia quindi

proceduto all’erogazione della/e rata/e di rendita, la stessa potrà richiedere la restituzione di quanto

erroneamente corrisposto maggiorato degli interessi legali.

1.11. Il caso di perdita di autosufficienza durante il periodo di carenza è regolato dal successivo Art. 7.

b) Prestazione in caso di decesso dell’Assicurato

- In caso di decesso dell’Assicurato viene corrisposto al Beneficiario designato un capitale pari a € 5.000 o € 10.000.

L’importo è definito al momento della sottoscrizione del modulo di proposta.

- Tale copertura è operante anche durante il periodo di qualificazione e comunque fino al compimento dell’80°

anno di età da parte dell’Assicurato.

- Si precisa che nel caso in cui sia stata riconosciuta la prestazione in caso di perdita di autosufficienza

dell’Assicurato, il Contraente è esonerato dal pagamento dei premi residui relativi alla copertura caso morte.

Pagina 2 di 12DARTA LONG TERM CARE Condizioni di Assicurazione

- Qualora il decesso dell’Assicurato avvenga successivamente al verificarsi della condizione di non-

autosufficienza dell’Assicurato, verrà interrotta l’erogazione della prestazione in forma di rendita da parte della

Società.

- Qualora il decesso dell’Assicurato avvenga successivamente all’interruzione del pagamento dei premi, non verrà

corrisposta alcuna prestazione caso morte.

- Per le cause di esclusione, si rinvia al successivo Art.7.

Art. 2 – Conclusione del Contratto

2.1. Il Contratto può essere sottoscritto mediante la compilazione e sottoscrizione da parte del Contraente del modulo

di proposta. La Società valuta la proposta di Contratto ricevuta in originale dal Contraente prima di

accettarne la conclusione.

2.2. Il Contratto si intende concluso a Dublino (Irlanda) alla data di addebito diretto SEPA del Premio iniziale

(momento in cui tale somma è addebitata sul c/c indicato nel modulo di proposta). A conferma della

Conclusione del Contratto, la Società invierà al Contraente la Lettera di Conferma e la Scheda di polizza.

2.3. La Società dichiara di operare in Italia in regime di Libera prestazione di servizi e pertanto di essere ammessa a

vendere contratti di assicurazione sulla vita soltanto a potenziali Contraenti che abbiano la propria residenza ovvero

il loro domicilio abituale in Italia.

2.4. La sussistenza del requisito della residenza o del domicilio in Italia al momento della conclusione del Contratto è

elemento essenziale del Contratto, costituendone elemento di validità. Pertanto, qualora il Contraente non

abbia i suddetti requisiti al momento della conclusione del Contratto, quest’ultimo dovrà considerarsi nullo,

invalido e privo di efficacia ab initio.

2.5. Qualora il Contraente fornisca una falsa dichiarazione in merito alla residenza ovvero al domicilio, sarà ritenuto

responsabile non solo per aver reso una certificazione non veritiera ma anche per gli eventuali danni cagionati alla

Società con tale condotta (a mero titolo esemplificativo eventuali sanzioni da parte dell’autorità di vigilanza).

2.6. Nei casi di cui ai precedenti comma 4 e 5, la Società procederà alla eventuale restituzione delle somme

corrisposte al netto delle spese fisse di emissione, dei costi di acquisizione, gestione ed incasso e dei costi

di erogazione della rendita.

2.7. È fatto salvo il diritto della Società di agire per il recupero del maggior danno sofferto.

2.8. La copertura assicurativa è in ogni caso subordinata alla compilazione del questionario sanitario dedicato. Nel caso

in cui le dichiarazioni rese con il questionario non permettano l’emissione del Contratto o nel caso in cui

l’Assicurando abbia un’età superiore ai 65 anni la copertura assicurativa è subordinata alla presentazione del

rapporto di visita medica compilato e firmato a cura del medico curante dell’Assicurando.

2.9. Nel caso in cui la Società non accetti la Proposta, provvederà a restituire al Contraente entro trenta giorni dalla data

di incasso il Premio iniziale eventualmente versato, mediante bonifico bancario sul conto corrente bancario

indicato nella Proposta.

Art. 3 – Premi

3.1 A fronte delle garanzie prestate, il Contraente deve corrispondere un premio annuo di importo costante

determinato alla sottoscrizione della proposta:

- vita natural durante e comunque non oltre la denuncia dello stato di non-autosufficienza o la data di decesso

dell’Assicurato per le prestazioni in caso di perdita di autosufficienza dell’Assicurato;

- fino al raggiungimento dell’80° anno di età e comunque non oltre la denuncia dello stato di non-

autosufficienza o la data di decesso dell’Assicurato per la prestazione in caso di decesso dell’Assicurato.

3.2 Il premio annuo è determinato in base:

- all’ importo della rendita vitalizia mensile prescelto;

- all’importo del capitale assicurato in caso di non-autosufficienza prescelto;

- all’importo del capitale assicurato in caso di decesso prescelto;

- all’età e condizioni di salute dell’Assicurato, nonché in base all’attività lavorativa svolta e attività sportiva

praticata al momento della sottoscrizione del modulo di proposta.

3.3 Il premio annuo su richiesta del contraente può essere suddiviso in rate mensili, trimestrali o semestrali. In tal caso

verranno applicati i costi di frazionamento come descritto al successivo Art. 11 Tabella B.

3.4 In caso di frazionamento mensile dovranno comunque essere versate al momento della sottoscrizione le prime tre

rate mensili di premio.

3.5 Il premio annuo include i costi di acquisizione, gestione e incasso e i costi per l’erogazione della rendita.

3.6 Nel momento in cui si verifica lo stato di non-autosufficienza e una volta riconosciuto il diritto alla prestazione da

parte della Società, il pagamento del premio viene sospeso (garanzia di esonero pagamento premi). Il Contraente

Pagina 3 di 12DARTA LONG TERM CARE Condizioni di Assicurazione

potrà quindi sospendere il versamento dei premi solo dopo aver ricevuto idonea comunicazione da parte

della Società, che rimborserà i premi eventualmente già corrisposti ma non dovuti.

3.7 In caso di mancato accertamento dello stato di non-autosufficienza, sarà consentito al Contraente di proseguire il

rapporto contrattuale, dietro corresponsione dei premi arretrati.

3.8 Il pagamento del premio iniziale e delle rate successive può essere effettuato tramite Mandato per Addebito diretto

SEPA - D.D., la cui autorizzazione viene rilasciata al momento della sottoscrizione della Proposta.

3.9 Condizioni di rivedibilità del premio

3.9.1 Trascorsi 5 anni dalla data di decorrenza del Contratto, la Società riserva la possibilità di modificare in

corso di Contratto la base tecnica e demografica utilizzata per il calcolo del premio.

3.9.2 In tal caso la Società si impegna a comunicare, almeno 90 giorni prima della scadenza della ricorrenza

annuale di Contratto, il nuovo premio da pagare per le annualità assicurative successive.

3.9.3 Il Contraente può comunque richiedere le basi tecniche con le quali è stato calcolato il nuovo premio.

3.9.4 Il pagamento del nuovo premio implica l’accettazione della modifica contrattuale.

3.9.5 Il Contraente che non intenda accettare la modifica dovrà informarne la Società, mediante una

comunicazione scritta, almeno 45 giorni prima della ricorrenza annuale di polizza. In tal caso, la

prestazione assicurata viene ridotta (come descritto al successivo Art. 5), con effetto dalla stessa

ricorrenza annuale, di un importo pari alla differenza tra la prestazione precedentemente

pattuita e quella assicurabile con il nuovo premio.

3.10 Mancato pagamento del premio

3.10.1 Il mancato pagamento anche di una sola rata di premio, trascorsi trenta giorni dalla scadenza della rata

non pagata, determina la sospensione della garanzia assicurativa per un periodo massimo di 12

mesi.

3.10.2 Se entro tale periodo, alle condizioni previste dal successivo punto, il Contraente non riprende il

pagamento il Contratto si intenderà estinto ed i premi acquisiti dalla Società.

3.10.3 Qualora siano state versate almeno otto annualità, l’interruzione del pagamento dei premi

determina comunque il riconoscimento da parte della Società di una prestazione ridotta, come

descritto al successivo Art. 5.

3.11 Ripresa del pagamento dei premi: riattivazione del Contratto

3.11.1 Entro il termine di 6 mesi dalla data di scadenza della prima rata di premio non pagata il Contraente può

riattivare il Contratto semplicemente pagando le rate arretrate aumentate degli interessi legali.

3.11.2 Entro il termine di 12 mesi dalla data di scadenza della prima rata di premio non pagata è consentita la

riattivazione sempreché:

- il Contraente ne faccia espressa richiesta

- la Società accetti la richiesta. La Società può infatti subordinare l’accettazione all’esito di nuovi eventuali

accertamenti sanitari ritenuti necessari ed eventualmente applicare un nuovo periodo di carenza.

Trascorsi i suddetti termini senza che vi sia stata una richiesta di riattivazione del Contratto, o in caso di

mancata accettazione da parte della Società, ove prevista, il Contratto si considera risolto ed i premi pagati

rimangono acquisiti dalla Società.

3.11.3 Qualora siano state versate almeno otto annualità, l’interruzione del pagamento dei premi determina

comunque il riconoscimento da parte della Società di una prestazione ridotta, come descritto al

successivo Art. 5.

Art.4 – Clausola di ripensamento

4.1. Il Contraente può revocare la Proposta fino alla data di Conclusione del Contratto. Per l’esercizio del diritto di

Revoca, il Contraente deve inviare una lettera raccomandata anticipata via fax alla Società, contenente il

proprio nome e cognome/ragione sociale, il numero della Proposta e le coordinate bancarie a sé intestate

(numero di IBAN e codice BIC/SWIFT) da utilizzarsi ai fini del Rimborso del Premio iniziale eventualmente

versato.

4.2. Entro trenta giorni dal ricevimento della comunicazione di Revoca, la Società provvede a restituire al Contraente il

Premio eventualmente pagato.

4.3. Il Contraente può, altresì, recedere dal Contratto entro trenta giorni dal momento della sua conclusione, inviando

una lettera raccomandata anticipata via fax alla Società, corredata della documentazione indicata nell’ Art.

24. Entro trenta giorni dal ricevimento della comunicazione, la Società provvede a rimborsare al Contraente una

somma pari al Premio da questi corrisposto al netto delle spese fisse di emissione di cui al successivo Art. 11.

4.4. Indirizzo per l'inoltro delle richieste di revoca/recesso:

Pagina 4 di 12Puoi anche leggere