Dal 30 giugno 2022 sanzioni a commercianti e professionisti che non accettano pagamenti con carte elettroniche

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CIRCOLARE MONOGRAFICA

ADEMPIMENTI, SANZIONI

Dal 30 giugno 2022 sanzioni a commercianti e

professionisti che non accettano pagamenti

con carte elettroniche

Come utilizzare e indicare in dichiarazione dei redditi i crediti d’imposta sulle commissioni bancarie e

per l’acquisto di POS

di Carla De Luca | 10 GIUGNO 2022

Sanzioni in arrivo per commercianti e professionisti che non accettano pagamenti con bancomat e carte

di credito. Dal prossimo 30 giugno 2022 diventano operative le norme più volte riviate e da ultimo inse-

rite el decreto PNNR2. Per chi non si adeguerà è prevista una sanzione amministrativa pecuniaria di 30

euro, uguale per tutti, a prescindere dall’importo dell’operazione, cui si somma quella percentuale pari

al 4% del valore della transazione per la quale è stato rifiutato il pagamento tramite POS. A fronte dei

maggiori oneri per l’adeguamento delle strutture informatiche e tecniche, agli esercenti attività di impre-

sa, arte o professioni spettano diversi crediti d’imposta. Tali crediti d’imposta devono essere utilizzati in

compensazione solo dopo aver sostenuto la spesa. Devono, inoltre, essere indicati nella dichiarazione

dei redditi relativa al periodo d’imposta di maturazione del credito e in quelle relative ai periodi

d’imposta successivi, fino a quello nel quale se ne conclude l’utilizzo.

L’obbligo di dotarsi del POS dal 30 giugno 2022

Il prossimo 30 giugno 2022 verranno applicate:

nei confronti degli esercenti attività di impresa, arti e professioni, che non accettano i pa-

gamenti con POS,

le sanzioni tanto attese da anni e finora sempre prorogate.

Le disposizioni tributarie che fissano il termine, in chiave anti evasione, sono contenute nell’art. 18,

comma 1, del D.L. 30 aprile 2022, n. 36, cd. decreto “PNRR 2”, pubblicato sulla G.U. n. 100 del 30 aprile

2022, che modifica l’art. 15, comma 4-bis, del D.L. 18 ottobre 2012, n. 179.

L’applicazione effettiva slitterà al 30 giugno 2022, non più dal 1° gennaio 2023, come aveva, invece,

stabilito il primo decreto “PNRR” (art. 19-ter del D.L. 6 novembre 2021, n. 152).

Per i trasgressori, a prescindere dall’importo dell’operazione, è prevista una sanzione amministrati-

va pecuniaria, composta:

di una parte fissa di 30 euro e

di una parte variabile, pari al 4 per cento del valore della transazione per la quale è stato ri-

fiutato il pagamento tramite POS.

1

MySolution | Circolare Monografica | 10 giugno 2022Dal 30 giugno 2022 sanzioni a commercianti e professionisti che non accettano pagamenti con carte elettroniche

MANCATA INSTALLAZIONE DEL POS

REGIME SANZIONATORIO DAL 30 GIUGNO 2022

(art. 18, comma 1, del D.L. n. 36/2022)

Violazioni ef- Esercenti attività di impresa, arti e professioni, che non accettano i paga-

fettuate da: menti con POS

Regime san- Sanzione amministrativa pecuniaria (art. 15, comma 4-bis, del D.L. n.

zionatorio 36/2022), composta di:

una parte fissa di 30 euro e

una parte variabile, pari al 4 per cento del valore della transazione

per la quale è stato rifiutato il pagamento tramite POS

Le agevolazioni per l’adeguamento delle strutture informatiche

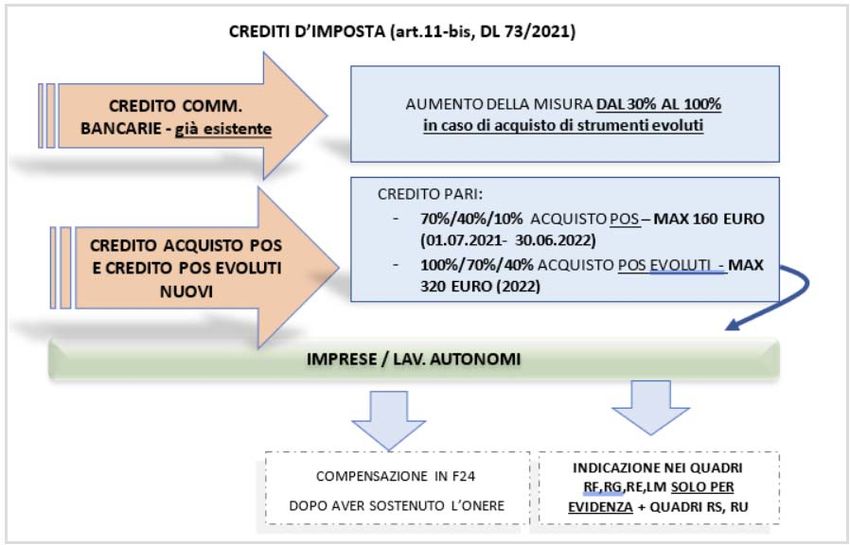

A fronte dei maggiori oneri per l’adeguamento delle strutture informatiche e tecniche, agli esercenti

attività di impresa, arti o professioni spettano diversi crediti d’imposta. Si segnalano:

1. un credito d’imposta pari al 30 per cento delle commissioni addebitate per le transazioni

effettuate mediante carte di credito, di debito o prepagate emesse da operatori finanziari

soggetti all’obbligo di comunicazione.

Il cd. decreto “Lavoro e imprese” (art. 1, commi 10 e 11, del D.L. 30 giugno 2021, n. 99) prevede che il

credito d’imposta spetti nella misura del 100 per cento nel caso in cui gli esercenti attività di impresa,

arti o professioni, che effettuano cessioni di beni o prestazioni di servizi nei confronti di consumatori

finali, adottino – nel periodo dal 1° luglio 2021 al 30 giugno 2022 – strumenti di pagamento elet-

tronico collegati agli strumenti di cui all’art. 2, comma 3, del D.Lgs. 5 agosto 2015, n. 127 o

strumenti di pagamento evoluto;

1. l’introduzione di un nuovo credito d’imposta agli esercenti attività di impresa, arti o professioni

che effettuano cessioni di beni o prestazioni di servizi nei confronti di consumatori finali e che,

tra il 1° luglio 2021 e il 30 giugno 2022, acquistano, noleggiano o utilizzano strumenti che

consentono forme di pagamento elettronico collegati agli strumenti di cui all’art. 2, comma

3, del D.Lgs. 5 agosto 2015, n. 127. Il credito d’imposta spetta nel limite massimo di spesa di 160

euro per soggetto;

2. un ulteriore credito d’imposta agli esercenti attività di impresa, arti o professioni che effettua-

no cessioni di beni o prestazioni di servizi nei confronti di consumatori finali e che, nel corso

del 2022, acquistano, noleggiano o utilizzano strumenti di pagamento elettronico evoluti. Il

credito d’imposta spetta nel limite massimo di spesa di 320 euro per soggetto.

2

MySolution | Circolare Monografica | 10 giugno 2022Dal 30 giugno 2022 sanzioni a commercianti e professionisti che non accettano pagamenti con carte elettroniche

Il credito d’imposta sulle commissioni bancarie

Il credito d’imposta, legato all’utilizzo di strumenti di pagamento elettronici, disciplinato dall’art. 22,

comma 1-ter, del D.L. 26 ottobre 2019, n. 124:

destinato agli esercenti attività di impresa, arti o professioni,

per le commissioni addebitate in relazione ai pagamenti elettronici,

ricevuti da privati consumatori,

è stato oggetto di recenti modifiche, grazie all’art. 1 del D.L. n. 99/2021, cd. decreto “Lavoro e impre-

se” (che ha introdotto il nuovo comma 1-ter all’art. 22 del D.L. n. 124/2019).

In particolare:

ne è stata incrementata la misura prevista dal 30 al 100 per cento,

se vengono rispettate alcune condizioni.

Soggetti beneficiari

Il credito spetta agli esercenti:

attività d’impresa,

arti e professioni,

a condizione che:

nell’anno d’imposta precedente abbiano avuto ricavi e compensi di ammontare non superiore

a 400.000 euro.

3

MySolution | Circolare Monografica | 10 giugno 2022Dal 30 giugno 2022 sanzioni a commercianti e professionisti che non accettano pagamenti con carte elettroniche

AMBITO SOGGETTIVO

ESERCENTI ATTIVITÀ Ricavi complessivi anno 2020Dal 30 giugno 2022 sanzioni a commercianti e professionisti che non accettano pagamenti con carte elettroniche

entrate quante operazioni sono riferibili a persone fisiche e quante no. Le informazioni

appena richiamate devono essere trasmesse agli esercenti per via telematica (tramite PEC o

con la pubblicazione nell’online banking degli stessi) entro il ventesimo giorno del mese

successivo al periodo di riferimento.

Misura del credito

In generale, spetta:

il 30 per cento dell’importo delle commissioni addebitate agli esercenti in relazione a cessioni

di beni e prestazioni di servizi rese nei confronti di consumatori finali,

a partire dal 1° luglio 2020.

Per le commissioni maturate:

nel periodo dal 1° luglio 2021 al 30 giugno 2022: il credito d’imposta è incrementato al 100 per

cento (in luogo del precedente 30 per cento) delle commissioni,

nel caso in cui gli esercenti attività di impresa, arti o professioni, che effettuano cessioni di beni o

prestazioni di servizi nei confronti di consumatori finali, adottino:

o strumenti di pagamento elettronico collegati agli strumenti di cui all’art. 2, comma 3 del

D.Lgs. 5 agosto 2015, n. 127 (cioè registratori telematici che consentono la trasmissione

telematica dei corrispettivi);

o strumenti di pagamento evoluti di cui al comma 5-bis del citato articolo.

Per le modalità di determinazione del bonus si fa riferimento al provvedimento dell’Agenzia delle

entrate 29 aprile 2020, prot. n. 181301/2020.

COMMISSIONI CREDITO D’IMPOSTA SPETTANTE

MATURATE DAL 1° = 30% * COMMISSIONI PAGATE

LUGLIO 2020 SENZA CONDIZIONI ULTERIORI

MATURATE DAL 1° = 100% * COMMISSIONI PAGATE

LUGLIO 2021 AL 30 SE ADOTTANO:

GIUGNO 2022 STRUMENTI DI PAGAMENTO ELETTRONICO (registratori

telematici che consentono la trasmissione telematica dei

corrispettivi);

STRUMENTI DI PAGAMENTO EVOLUTI (comma 5-bis

dell’art. 2 del D.Lgs. n. 127/2015)

Attenzione

Va chiarito se l’adozione degli strumenti di pagamento elettronico ordinari o evoluti debba

essere eseguita nel periodo in cui vengono maturate le commissioni (cioè dal 1° luglio

2021 al 30 giugno 2022). Probabilmente è così. Va in tal senso, però, coordinato il momento

di effettuazione dell’acquisto degli strumenti (l’effettuazione dell’operazione coincide con la

consegna degli stessi) con la maturazione delle commissioni bancarie, che, invece, viene fatta

in base al pagamento della merce con la “strisciata della carta”. Per semplicità,

l’Amministrazione finanziaria dovrebbe ricondurre entrambe le operazioni al criterio di cas-

sa.

5

MySolution | Circolare Monografica | 10 giugno 2022Dal 30 giugno 2022 sanzioni a commercianti e professionisti che non accettano pagamenti con carte elettroniche

Come utilizzare il credito d’imposta

Il credito d’imposta è utilizzabile solo in compensazione, a decorrere dal mese successivo a quello

in cui la spesa è stata sostenuta.

È necessario, quindi, inviare la richiesta tramite F24 all’Agenzia delle entrate, indicando i costi di

commissione pagati in un determinato periodo di tempo.

Per preparare la documentazione necessaria a documentare i costi sostenuti, sono necessari alcuni

passaggi:

1. il contribuente (esercente beneficiario del credito) effettua il download dei documenti di

riepilogo messi a disposizione da Nexi, relativi alle commissioni addebitate nel periodo sulle

transazioni effettuate con carte dei circuiti internazionali (Visa, Mastercard, UPI, JCB) e Pago-

BANCOMAT®, per le quali Nexi è prestatore del servizio di pagamento di acquiring. Sono di-

sponibili da agosto 2020;

2. se l’esercente ha contratti attivi anche con altri prestatori di servizi di pagamento digi-

tali (ad esempio, American Express e Diners per le operazioni di pagamento con carte dei ri-

spettivi circuiti, ecc.), deve richiedere analoga documentazione di riepilogo anche a tali

soggetti;

3. presentare all’intermediario tutta la documentazione raccolta per utilizzare il credito

d’imposta del 30 per cento e portarlo in compensazione tramite il modello F24, a decorrere

dal mese successivo a quello di sostenimento della spesa.

Utilizzo in F24

Tali crediti sono utilizzabili esclusivamente in compensazione in F24, ai sensi dell’art. 17 del D.Lgs. 9

luglio 1997, n. 241, a partire dal mese successivo a quello durante il quale sono state sostenute le

spese.

Indicazione nel modello Redditi

Tali crediti devono essere indicati:

nella dichiarazione dei redditi relativa al periodo d’imposta di maturazione del credito e

nelle dichiarazioni dei redditi relative ai periodi d’imposta successivi, fino a quello nel quale se

ne conclude l’utilizzo.

Nei quadri reddituali dei modelli dichiarativi (quadri RF e RG) andranno indicati come altri ricavi.

Non essendo tassati, andrà rilevata una variazione in diminuzione ai righi RF55 o RG22, per sterilizza-

re la tassazione.

I lavoratori autonomi potranno indicare al rigo RE3 ”Altri proventi lordi”, campo 1, l’importo per la so-

la evidenza, senza farlo confluire al campo 2.

Nel modello RU, il codice da utilizzare per il primo tipo di credito d’imposta relativo alle commissioni

è:

H3, relativo al credito Commissioni pagamenti elettronici (codice tributo “6916” – risoluzione

31 agosto 2020, n. 48/E).

6

MySolution | Circolare Monografica | 10 giugno 2022Dal 30 giugno 2022 sanzioni a commercianti e professionisti che non accettano pagamenti con carte elettroniche

Nuovi crediti d’imposta “acquisto POS” e “POS evoluti”

Vengono introdotti due nuovi crediti d’imposta (art. 1, comma 11, del D.L. n. 99/2021, che introduce

l’art. 22-bis nel D.L. n. 124/2019), per:

l’acquisto,

il noleggio,

l’utilizzo

di strumenti che consentono:

forme di pagamento elettronico e

per il collegamento con i registratori telematici.

Soggetti beneficiari

In particolare:

agli esercenti attività di impresa,

arti o professioni

che effettuano:

cessioni di beni

prestazioni di servizi

nei confronti di consumatori finali

e che, tra il 1° luglio 2021 e il 30 giugno 2022, acquistano, noleggiano o utilizzano strumenti che

consentono forme di pagamento elettronico collegati ai registratori telematici (strumenti di cui

all’art. 2, comma 3, del D.Lgs. n. 127/2015).

Attenzione

Il limite di ricavi pari a 400.000 euro non è stato riproposto, in quanto l’invio dei corrispettivi

telematici è stato allineato per tutti i soggetti (con ricavi superiori o inferiori a tale soglia) en-

tro i 12 giorni successivi all’effettuazione dell’operazione, con invio giornaliero.

Credito d’imposta “acquisto POS”

Spese agevolate

Spetta un credito d’imposta parametrato al costo di:

acquisto,

noleggio,

utilizzo

degli strumenti stessi,

nonché delle spese di convenzionamento e

delle spese sostenute per il collegamento tecnico tra i predetti strumenti.

7

MySolution | Circolare Monografica | 10 giugno 2022Dal 30 giugno 2022 sanzioni a commercianti e professionisti che non accettano pagamenti con carte elettroniche

Limite di spesa

Il credito d’imposta spetta nel limite massimo di spesa per soggetto di 160 euro, nelle seguenti misu-

re:

70 per cento, per i soggetti i cui ricavi e compensi relativi al periodo d’imposta precedente sia-

no di ammontare non superiore a 200.000 euro;

40 per cento, per i soggetti con i suddetti ricavi e compensi superiori a 200.000 euro e fino a 1

milione di euro;

10 per cento, per i soggetti con i suddetti ricavi e compensi superiori a 1 milione di euro e fi-

no a 5 milioni di euro.

ACQUISTI/NOLEGGI/UTILIZZI DI POS COLLEGATI AI REGISTRATORI TELEMATICI

ANNO DI CREDITO D’IMPOSTA “POS Limite ricavi e compensi anno

SOSTENIMENTO EVOLUTI” 2020 (per i cd. solari)

ONERE (importo massimo 160 eu-

ro)

1° luglio 2021 – 30 = MAX (70% * ONERE fino a 200.000 euro

giugno 2022 SOSTENUTO; 160 EURO)

= MAX (40% * ONERE da 200.000 a 1 milione di euro

SOSTENUTO; 160 EURO)

= MAX (10% * ONERE da 1 milione a 5 milioni di euro

SOSTENUTO; 160 EURO)

Esempio

Mario Bianchi, artigiano ditta individuale, con ricavi nell’anno 2020 pari a 280.000 euro, ha so-

stenuto spese con la banca per il convenzionamento e l’installazione del POS, pari a 350 euro.

Gli spetta un credito d’imposta pari al 40 per cento di 350 euro = 140 euro.

Se avesse speso 500 euro per tale convenzionamento, il credito sarebbe stato pari a 160 euro,

in quanto il potenziale credito di 200 euro verrebbe comunque falcidiato dal limite massimo

di 160 euro per esercente.

Credito d’imposta acquisto “POS evoluti”

Ai medesimi soggetti, nel limite massimo di spesa per soggetto di 320 euro, che:

nel corso dell’anno 2022,

acquistano, noleggiano o utilizzano strumenti evoluti di pagamento elettronico che consen-

tono anche la memorizzazione elettronica e trasmissione telematica di cui all’art. 2, comma 1, del

D.Lgs. n. 127/2015 (trasmissione telematica dei corrispettivi),

l’art. 22-bis, comma 3, del D.L. n. 124/2019, riconosce un credito d’imposta nel limite massimo di spe-

sa per soggetto di 320 euro, nelle seguenti misure:

100 per cento, per i soggetti i cui ricavi e compensi relativi al periodo d’imposta precedente

siano di ammontare non superiore a 200.000 euro;

70 per cento, per i soggetti con i suddetti ricavi e compensi superiori a 200.000 euro e fino a 1

milione di euro;

8

MySolution | Circolare Monografica | 10 giugno 2022Dal 30 giugno 2022 sanzioni a commercianti e professionisti che non accettano pagamenti con carte elettroniche

40 per cento, per i soggetti con i suddetti ricavi e compensi superiori a 1 milione di euro e fi-

no a 5 milioni di euro.

ACQUISTI/NOLEGGI/UTILIZZI DI STRUMENTI EVOLUTI DI PAGAMENTO CON INVIO DATI

ALLO SDI

ANNO DI CREDITO D’IMPOSTA “POS Limite ricavi e compensi anno

SOSTENIMENTO EVOLUTI” 2020 (per i cd. solari)

ONERE (importo massimo 160

euro)

1° gennaio 2022 – 31 = MAX (100% * ONERE fino a 200.000 euro

dicembre 2022 SOSTENUTO; 320 EURO)

= MAX (70% * ONERE da 200.000 a 1 milione di euro

SOSTENUTO; 320 EURO)

= MAX (40% * ONERE da 1 milione a 5 milioni di euro

SOSTENUTO; 320 EURO)

Esempio

XY s.r.l., con ricavi nell’anno 2020 pari a 1.000.000 di euro, ha sostenuto spese per l’acquisto di

un POS evoluto pari a 600 euro. Le spetta un credito d’imposta pari al 40 per cento di 600 eu-

ro = 240 euro.

Se avesse speso 1.000 euro per tale bene, il credito sarebbe stato pari a 320 euro, in quanto il

potenziale credito di 400 euro verrebbe comunque falcidiato dal limite massimo di 320 euro

per esercente.

Attenzione

Coloro che sono dotati di POS evoluti, a partire dal 1° luglio 2021, sono esonerati dagli ob-

blighi legati allo scontrino elettronico: la memorizzazione e la trasmissione dei dati saranno

effettuate in un’unica operazione, all’atto del pagamento. Quindi, coloro che se ne doteranno

nel 2021 avranno massimo 160 euro di credito; coloro che sosterranno la spesa nel 2022 ot-

terranno fino al 100 per cento dell’onere sostenuto come beneficio, con un limite di 320 euro.

Anche le imprese con ricavi fino a 5 milioni di euro otterranno un credito comunque maggiore

di 160 euro, seppure con un limite massimo di 320 euro.

Utilizzo in F24

I crediti d’imposta previsti dall’art. 22-bis del D.L. n. 124/2019

sono utilizzabili esclusivamente in compensazione in F24, ai sensi dell’art. 17 del D.Lgs. n.

241/1997,

successivamente al sostenimento della spesa (non, quindi, dal mese successivo come per il

primo credito analizzato).

9

MySolution | Circolare Monografica | 10 giugno 2022Dal 30 giugno 2022 sanzioni a commercianti e professionisti che non accettano pagamenti con carte elettroniche

Esenzione da tassazione

I crediti d’imposta non concorrono alla formazione del reddito ai fini delle imposte sui redditi e del va-

lore della produzione ai fini IRAP e non rilevano ai fini del rapporto di cui agli artt. 61 e 109, comma 5,

del TUIR.

Attenzione

Tali crediti d’imposta si applicano comunque nel rispetto delle condizioni e dei limiti dei re-

golamenti de minimis. Vanno, quindi, indicati nel quadro RS – Sezione Aiuti di Stato del

modello Redditi.

Indicazione nel modello Redditi

Tali crediti andranno indicati:

nella dichiarazione dei redditi relativa al periodo d’imposta di maturazione del credito e

nelle dichiarazioni dei redditi relative ai periodi d’imposta successivi, fino a quello nel quale

se ne conclude l’utilizzo,

nei modelli dichiarativi (quadri RF, RG, RE, LM) e nei quadri RS e RU:

Riferimenti normativi

D.L. 30 aprile 2022, n. 36, art. 18, comma 1;

D.L. 6 novembre 2021, n. 152, convertito dalla legge 29 dicembre 2021, n. 233, art. 19-ter;

D.L. 30 giugno 2021, n. 99, abrogato, art. 1, commi 10 e 11;

D.L. 25 maggio 2021, n. 73, convertito dalla legge 23 luglio 2021, n. 106, art. 11-bis;

D.M. 24 novembre 2020, n. 156;

Provv. 29 aprile 2020, prot. n. 181301/2020;

D.L. 26 ottobre 2019, n. 124, convertito dalla legge 19 dicembre 2019, n. 157, artt. 22 e 22-bis;

D.L. 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre 2012, n. 221,

art. 15.

10

MySolution | Circolare Monografica | 10 giugno 2022Puoi anche leggere