Crisi pandemica, evoluzione demografica e cambiamenti climatici - Prospettive a lungo termine per le finanze pubbliche in Svizzera 2021

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Novembre 2021 | www.efv.admin.ch Prospettive a lungo termine per le finanze pubbliche in Svizzera 2021 Crisi pandemica, evoluzione demografica e cambiamenti climatici

Colofone

Editore Dipartimento federale delle finanze DFF

Bundesgasse 3

CH-3003 Berna

E-Mail info@efd.admin.ch

Internet www.efd.admin.ch

Diese Publikation ist auch in Deutsch erhältlich

Cette publication existe également en français.

This brochure is also available in English.

Autori M. Baur, Th. Brändle, P.A. Bruchez, C. Colombier, L. Hohl,

Amministrazione federale delle finanze AFF, Berna, 2021

Indice

PREMESSA 4

RIASSUNTO 6

1 INTRODUZIONE 12

2 EVOLUZIONE DEMOGRAFICA E ANDAMENTO DELL’ECONOMIA:

IPOTESI E METODOLOGIA 15

2.1 Evoluzione demografica 15

2.2 Andamento dell’economia: scenario positivo e negativo 18

2.3 Indicatori di politica finanziaria 23

2.4 Proiezione delle uscite e delle entrate 25

3 RISULTATI 33

3.1 Quota d’incidenza della spesa pubblica 33

3.2 Uscite legate all’evoluzione demografica 36

3.3 Tasso d’indebitamento e lacuna fiscale 41

3.4 Reddito disponibile 46

3.5 Confronto con i risultati delle prospettive a lungo termine nel piano finanziario

di legislatura 2021–2023 48

4 RIPERCUSSIONI DEI CAMBIAMENTI CLIMATICI SULLE FINANZE PUBBLICHE 50

4.1 Introduzione 50

4.2 Ripercussioni sui bilanci delle amministrazioni pubbliche 52

4.3 Osservazioni finali 61

5 CONCLUSIONE 63

BIBLIOGRAFIA 65

ALLEGATO 68

1. Calcolo della lacuna fiscale 68

2. Grafici 69

assumono quindi un’importanza

Premessa fondamentale e contribuiscono a

strutturare le finanze pubbliche in

La crisi pandemica ci ha posti di maniera sostenibile e di avviare in

fronte a sfide impegnative. Grazie modo tempestivo le necessarie

alla solida situazione finanziaria di cui riforme.

gode, lo Stato è riuscito però a

mettere in atto una serie di misure di Se la demografia e l’economia

ampissimo respiro per attenuarne le evolveranno come ipotizzato, le

conseguenze economiche, potendo prospettive a lungo termine indicano

altresì contare sul necessario margine che il crescente invecchiamento della

di manovra politico-finanziario popolazione nei prossimi trent’anni

consentito dal buon andamento graverà sensibilmente sulle ammini-

dell’economia e dal rispetto del freno strazioni pubbliche. La massima

all’indebitamento, principio vigente pressione demografica si registrerà

già nel periodo pre-crisi. Finora la entro la metà degli anni Trenta del

sola Confederazione ha deciso uscite Duemila a seguito del pensiona-

legate al coronavirus per quasi 40 mento della cosiddetta «generazione

miliardi di franchi per sostenere il del baby boom», una classe demo-

sistema sanitario, le economie grafica a forte natalità. Lo si vedrà

domestiche, le imprese e molti altri soprattutto nella previdenza per la

settori. Questo importo corrisponde vecchiaia e nel settore della sanità. I

a più della metà di un bilancio maggiori oneri quindi saranno

annuale. Senza i provvedimenti principalmente a carico delle

adottati, le ripercussioni economiche assicurazioni sociali e dei Cantoni. Le

sarebbero state più gravi. uscite dello Stato legate alla crisi pan-

demica, per quanto considerevoli, a

La pandemia ha mostrato con lungo termine incidono in misura

quanta rapidità il debito di uno Stato relativamente modesta sull’evolu-

possa aumentare in un periodo di zione delle finanze pubbliche.

crisi e, conseguentemente, quanto L’importante è che il debito causato

importante sia tenere basso il livello dalla pandemia possa essere ridotto

di indebitamento per essere pronti ad a medio termine.

affrontare eventuali crisi.

Le prospettive a lungo termine, che

Per questo motivo dobbiamo essere non devono considerarsi previsioni,

lungimiranti e prepararci in tempo sono basate su molteplici ipotesi

alle sfide di lungo periodo che ci riguardanti l’andamento dell’eco-

attendono. Il preventivo e il piano nomia e l’evoluzione demografica e

finanziario hanno un orizzonte comportano quindi un certo grado di

temporale relativamente breve. Le incertezza. Sulla base delle ipotesi

4 presenti prospettive a lungo termine formulate, tali prospettive mostrano

quale sarà l’evoluzione di tutte le periodo, nei processi decisionali è

finanze pubbliche della Svizzera da bene tenere in debita considerazione

qui al 2050, sempre che non le ripercussioni dei cambiamenti

vengano adottati provvedimenti dalla climatici e avvalersi di strumenti di

politica. politica economica il più possibile

efficaci per poter raggiungere gli

Le prospettive a lungo termine obiettivi climatici.

evidenziano che sarà inevitabile

mettere in campo ulteriori iniziative Dal presente rapporto si evince con

di riforma sia della sanità sia della chiarezza che il debito pubblico

previdenza per la vecchiaia. Oltre basso è un presupposto essenziale

all’invecchiamento, a lungo termine affinché lo Stato possa da un lato

la sfida probabilmente più grande reagire a una crisi, dall’altro sia in

per la Svizzera è rappresentata dai grado di affrontare le sfide di lungo

cambiamenti climatici. Il presente periodo. Perciò è importante

rapporto affronta per la prima volta garantire bilanci pubblici in equilibrio

questa tematica. Le ripercussioni dei e, in tal modo, rafforzare la resilienza

cambiamenti climatici sono tuttavia dell’economia svizzera.

soggette a un grado di incertezza

nettamente superiore a quelle legate

all’invecchiamento. Stando all’analisi

qualitativa, occorre partire dal

Ueli Maurer, consigliere federale

presupposto che i cambiamenti

e capo del Dipartimento federale

climatici inciderà sulle finanze

delle finanze

pubbliche. Pertanto, nell’ottica di

una politica finanziaria di lungo 5

Riassunto i risultati sono da intendersi come

ipotesi: se la demografia e l’eco-

nomia evolveranno come ipotizzato,

Situazione iniziale le amministrazioni pubbliche

dovranno ad esempio sopportare un

Il preventivo e il piano finanziario onere supplementare dovuto

della Confederazione non tengono all’incremento delle uscite per l’AVS

conto degli sviluppi a lungo termine. e il settore della sanità.

Per questo motivo la Confederazione

ha bisogno di uno strumento che le Le prospettive a lungo termine si

permetta di osservare gli eventi in basano sullo status quo legale e sul

un’ottica di lungo periodo. Le piano finanziario 2023–2025 della

prospettive a lungo termine forni- Confederazione. Vengono inoltre uti-

scono un quadro di come le ten- lizzati gli scenari riguardanti l’evolu-

denze demografiche – ossia il zione della popolazione e il livello di

progressivo invecchiamento della formazione elaborati dall’Ufficio

popolazione – influiranno a lungo federale di statistica (UST) e i calcoli

termine sull’insieme delle ammini- dell’Ufficio federale delle assicura-

strazioni pubbliche della Svizzera. Il zioni sociali (UFAS). Le proiezioni rela-

presente rapporto prende in tive all’evoluzione dei bilanci delle

considerazione le ripercussioni diverse amministrazioni pubbliche e

finanziarie della crisi pandemica e ai settori della sanità e delle cure di

indica la necessità d’intervento lunga durata sono elaborate

politico-economico a lungo termine dall’Amministrazione federale delle

per garantire la sostenibilità delle finanze (AFF).

finanze pubbliche. Nel contempo

affronta per la prima volta, in A causa delle forti incertezze sulle

un’analisi qualitativa, le possibili ripercussioni a lungo termine della

ripercussioni dei cambiamenti crisi pandemica, difficilimente

climatici quale principale sfida di prevedibili, per valutare l’andamento

lungo periodo per le amministrazioni dell’economia fino al 2025 vengono

pubbliche accanto all’evoluzione ipotizzati due diversi scenari

demografica. economici: uno scenario positivo,

che presuppone un rapido ritorno al

Basi metodologiche delle pro- livello pre-crisi dell’anno di base

spettive a lungo termine 2019, e uno scenario negativo, in cui

si presume una lenta ripresa. Gli

Poiché sono proiezioni di sviluppi effetti di tale ripresa si estendono

futuri, le prospettive a lungo termine all’intero periodo di proiezione fino

sono caratterizzate da un certo al 2050.

grado di incertezza. Di conseguenza,

6

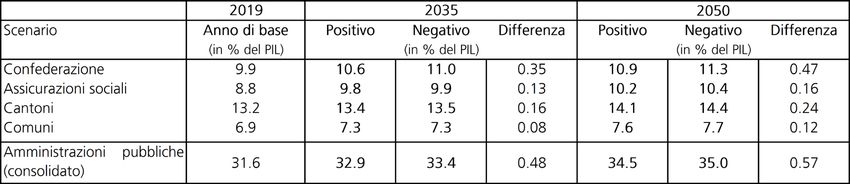

Evoluzione della quota COVID-19 e vaccini), il resto è

d’incidenza della spesa pubblica sostanzialmente a carico dei Cantoni.

Secondo le proiezioni, la crisi La quota d’incidenza della spesa

pandemica ha causato negli anni pubblica aumenta a lungo termine a

2020 e 2021 un aumento delle uscite causa dell’evoluzione demografica.

dal 32 al 35 per cento del PIL. Nello scenario positivo, tale quota

Dopodiché, stando alle proiezioni sale quindi dal 32 al 35 per cento del

nello scenario positivo, la quota PIL nell’arco temporale dal 2019 al

d’incidenza della spesa pubblica 2050. Questo aumento è riconduci-

scende praticamente allo stesso bile quasi esclusivamente alle uscite

livello del 2019. La Confederazione si legate all’evoluzione demografica. Vi

assume oltre l’80 per cento delle rientrano le uscite per l’assicurazione

uscite supplementari dovute alla vecchiaia e superstiti (AVS), l’assicu-

pandemia (lavoro ridotto, aiuti razione per l’invalidità (AI), la sanità,

finanziari per i casi di rigore, test le cure di lunga durata e l’educazione

(cfr. grafico Z1).

Grafico Z1: Evoluzione delle uscite delle amministrazioni pubbliche in passato e nello

scenario positivo (in percento del PIL)

50%

proiezioni dal 2020

45%

40%

Comuni

35%

30% Cantoni

25%

Assicurazioni sociali

20%

15% Confederazione

10%

Amm. pubbl.

5% (consolidato)

0%

1990

1993

1996

1999

2002

2005

2008

2011

2014

2017

2020

2023

2026

2029

2032

2035

2038

2041

2044

2047

2050

Fonte: AFF

7

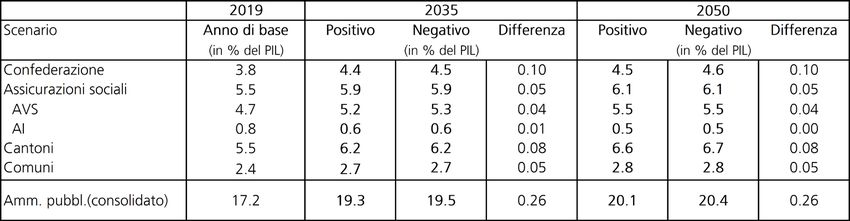

Evoluzione delle quote delle pensione le persone appartenenti

uscite secondo i livelli delle alle classi demografiche a forte

amministrazioni pubbliche natalità, il periodo di massimo

incremento si estenderà, malgrado il

Dalle responsabilità dei livelli delle progetto di stabilizzazione dell’AVS

amministrazioni pubbliche per le (riforma AVS 21), fino al 2035.

differenti uscite legate all’evoluzione Secondo le proiezioni, questo

demografica si evince fino a che incremento è del +0,6 per cento del

punto i singoli livelli siano interessati PIL per la Confederazione e del

dall’invecchiamento della società (cfr. +0,4 per cento del PIL per le assicura-

tabella Z1). zioni sociali. A ciò si aggiunge, per la

Confederazione, l’aumento delle

Stando alle proiezioni, la Confedera- uscite di riversamento all’AVS

zione, le assicurazioni sociali e i determinato dalla riforma RFFA.

Cantoni sono quelli maggiormente Il periodo 2035–2050 vedrà un

interessati dall’evoluzione demogra- moderato incremento delle uscite

fica. Nel caso della Confederazione e rapportate al PIL del +0,1 per cento

delle assicurazioni sociali, i fattori di per la Confederazione e del +0,2 per

costo sono rappresentati dalle uscite cento per le assicurazioni sociali.

legate all’invecchiamento demogra- Infine, lo sviluppo favorevole dell’AI

fico, ossia quelle per l’AVS. Poiché attenuerà l’aumento delle uscite per

fino alla metà degli anni Trenta del le assicurazioni sociali.

Duemila continueranno ad andare in

Tabella Z1: Uscite legate all'evoluzione demografica secondo i livelli

delle amministrazioni pubbliche

Nota: eventuali differenze sono dovute agli arrotondamenti.

8

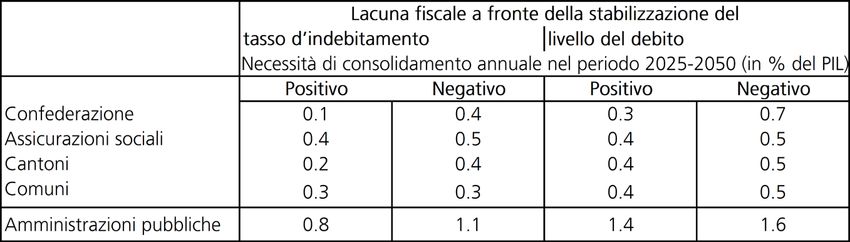

Per quanto riguarda i Cantoni, le Evoluzione del tasso d’indebita-

uscite legate all’evoluzione demogra- mento e della lacuna fiscale

fica riguardano i settori della sanità,

della cura e dell’educazione. Fino al Una politica finanziaria è definita

2035 la pressione demografica sostenibile sul piano internazionale

produrrà un aumento delle uscite quando riesce a stabilizzare il tasso

principalmente per la sanità e d’indebitamento al livello attuale.

l’educazione (+0,7 % del PIL). Dopo L’aumento delle uscite legate

il 2035, a determinare l’aumento all’evoluzione demografica comporta

delle uscite saranno i settori della che, in futuro, il diritto alle presta-

sanità e delle cure di lunga durata zioni oggi vigente dovrà inevitabil-

(+0,4 %). Al confronto, i Comuni mente essere limitato e/o finanziato

sono meno toccati. Le loro rispettive aumentando le imposte e/o i

uscite registreranno un aumento contributi versati alle assicurazioni

dall’attuale 2,4 al 2,8 per cento del sociali. Nel periodo 2019–2050 il

PIL nel 2050 per i settori dell’educa- debito pubblico rapportato al PIL

zione e delle cure. A partire dal 2035, aumenterà dal 25 per cento al 45 per

a causa del calo del numero di scolari cento nello scenario positivo, al

e studenti la pressione delle uscite 51 per cento nello scenario negativo.

per l’educazione sulle finanze dei

Cantoni e dei Comuni diminuirà. Il crescente tasso d’indebitamento

comporta una perdita di sostenibilità

Nello scenario negativo, in virtù del per le finanze pubbliche e di

livello del PIL più basso a fronte di conseguenza genera una «lacuna

una pressione demografica costante fiscale» per lo Stato. Questa lacuna

si prevede un aumento delle uscite indica in che misura dal 2025 siano

leggermente superiore, pari comples- necessari risparmi durevoli, aumenti

sivamente allo 0,3 per cento del PIL. dei contributi o delle imposte,

Questi oneri supplementari sono affinché entro il 2050 il tasso

ripartiti in pari misura tra Confedera- d’indebitamento si stabilizzi al livello

zione, Cantoni e Comuni. Le uscite dell’anno di base 2019. La lacuna

delle assicurazioni sociali rispetto al fiscale dello Stato ammonta allo 0,8

PIL non subiscono praticamente e all’1,1 per cento del PIL rispettiva-

alcuna variazione, in quanto le stime mente nello scenario positivo e in

congiunturali più pessimistiche per il quello negativo. Nell’anno di base

periodo 2021–2025 frenano non 2019, un punto percentuale del PIL

solo la crescita economica, ma anche equivaleva a sette miliardi di franchi.

l’aumento delle uscite per l’AVS/AI. Occorre inoltre osservare che la

lacuna fiscale aumenta se l’inizio del

consolidamento del bilancio è

rimandato a un momento successivo

9al 2025. Più tale consolidamento A causa della pressione sul fronte

viene rimandato, maggiore è la delle uscite, nei settori della sanità e

necessità delle amministrazioni delle cure, i Cantoni dovranno

pubbliche di operare una correzione. confrontarsi con una lacuna fiscale

pari allo 0,2 per cento del PIL ogni

La più compromessa è la sostenibilità anno fino al 2050. È una percentuale

dell’AVS che, con uno 0,5 per cento relativamente bassa, non da ultimo

del PIL, presenta la lacuna fiscale più grazie ai 4 miliardi di franchi

alta. Anche se la riforma AVS 21 può ipotizzati di utili complessivi che ogni

ancora mantenere lo stato di anno la BNS versa ai Cantoni. Senza

equilibrio fino al 2028, dopo quella gli ulteriori 2,7 miliardi di franchi

data il risultato di ripartizione all’anno versati dalla BNS, la lacuna

dell’AVS tornerà tuttavia a registrare fiscale raddoppierebbe, portandosi

dei deficit. Grazie all’evoluzione allo 0,4 per cento del PIL. La lacuna

favorevole dell’AI, la lacuna fiscale fiscale risulterebbe dello 0,4 per

delle assicurazioni sociali si attesta cento del PIL anche nello scenario ne-

complessivamente allo 0,4 per cento gativo. Questo è dovuto al fatto che,

del PIL. Nello scenario negativo la diversamente da quanto ipotizzato

lacuna fiscale aumenta solo modera- per lo scenario positivo, si presume

tamente, portandosi allo 0,5 per che in questo caso le entrate siano

cento del PIL. minori. La situazione è analoga per

quanto riguarda i Comuni. La lacuna

Nonostante gli oneri supplementari fiscale dei Comuni ammonta allo

conseguenti alla crisi pandemica, con 0,3 per cento del PIL nello scenario

una lacuna fiscale dello 0,1 per cento positivo. Ancora una volta risulte-

del PIL la Confederazione può, nello rebbe più alta nello scenario

scenario positivo, a malapena negativo, di poco meno dello 0,1 per

strutturare la propria politica cento del PIL.

finanziaria in maniera sostenibile.

Senza quegli ulteriori 1,3 miliardi di Evoluzione del reddito

franchi all’anno che la Banca disponibile

nazionale svizzera (BNS) versa alla

Confederazione, la lacuna fiscale Anche se gli oneri supplementari

raddoppierebbe, portandosi allo registrano un’importante progres-

0,2 per cento del PIL. Nello scenario sione, nello scenario positivo il valore

negativo la lacuna fiscale aumenta medio annuo dei redditi realmente

raggiungendo lo 0,4 per cento del disponibili delle economie dome-

PIL perché, a parità di pressione stiche cresce un po’ di più che negli

demografica, il livello delle entrate si ultimi 30 anni (+0,8 % a fronte del

abbassa notevolmente come +0,7 %) grazie all’ipotizzato

conseguenza della crisi pandemica. aumento di produttività. Nello

10scenario negativo i redditi realmente mitigare i cambiamenti climatici

disponibili presentano una crescita saranno probabilmente maggiori di

annua dello 0,7 per cento. quelle degli stessi cambiamenti

climatici. Infatti, adattarsi al graduale

Ripercussioni a lungo termine aumento della temperatura media in

dei cambiamenti climatici sulle Svizzera dovrebbe essere ampia-

finanze pubbliche mente possibile fino al 2050. Gli

effetti di eventi meteorologici estremi

Rispetto alle ripercussioni dell’evolu- sono più difficili da valutare, ma

zione demografica, le ripercussioni potrebbero essere più gravi.

dei cambiamenti climatici sulle

finanze pubbliche sono difficili da Poiché altri Paesi saranno più colpiti

quantificare e sono caratterizzate da dai cambiamenti climatici, gli effetti

grandi incertezze. Ciononostante, per la Svizzera delle ripercussioni dei

nel quadro del presente rapporto è cambiamenti climatici sul resto del

presentata per la prima volta mondo dovrebbero essere significa-

un’analisi qualitativa che spiega nel tivi nel lungo periodo. Gli scenari

dettaglio i canali attraverso i quali i estremi, anche se improbabili,

cambiamenti climatici influiscono devono essere presi in considera-

sulle finanze pubbliche. Si deve zione.

presumere che le ripercussioni dei

cambiamenti climatici sulle finanze Il primo passo per gestire corretta-

pubbliche saranno perlopiù negative. mente i rischi legati ai cambiamenti

Da un lato minori entrate fiscali, climatici per le finanze pubbliche è

uscite supplementari e maggiori costi quello di limitare le emissioni di gas

di finanziamento del debito pubblico serra in Svizzera utilizzando nel

possono restringere il margine di modo più efficiente possibile

manovra sotto il profilo della politica strumenti di politica economica

finanziaria; dall’altro, ci si deve come le tasse d’incentivazione, i

attendere che per le amministrazioni sussidi e le regolamentazioni. Dal

pubbliche i rischi legati alla responsa- punto di vista della politica finan-

bilità derivanti da situazioni estreme ziaria occorre sottolineare l’impor-

diventeranno più rilevanti. tanza di un debito pubblico basso e

di bilanci in pareggio. Entrambi

Ai fini dell’analisi qualitativa è permettono di garantire un margine

importante distinguere tra le di manovra politico-finanziario per

ripercussioni dei cambiamenti affrontare adeguatamente le

climatici in quanto tali e gli effetti conseguenze incerte dei cambia-

delle misure di prevenzione e di menti climatici.

adattamento. Inizialmente, le

ripercussioni delle misure prese per

111 Introduzione

Nei prossimi decenni l’invecchia- globale degli oneri supplementari

mento della popolazione svizzera legati all’evoluzione demografica. Le

avanzerà ulteriormente. Alla luce prospettive a lungo termine permet-

delle ripercussioni finanziarie della tono di tracciare un quadro d’insieme

crisi pandemica, questo rapporto sulla situazione finanziaria dell’in-

mostra gli oneri supplementari che sieme delle amministrazioni pub-

incomberanno sulle amministrazioni bliche (Confederazione, Cantoni,

pubbliche svizzere in conseguenza Comuni e assicurazioni sociali). I

dell’evoluzione demografica dal risultati centrali dell’edizione delle

2019 al 2050 e illustra gli interventi prospettive a lungo termine,

politico-economici a lungo termine originariamente prevista per il 2020,

necessari a garantire la sostenibilità sono stati illustrati nel piano

delle finanze pubbliche. In considera- finanziario di legislatura 2021–2023

zione dell’importanza dei cambia- all’inizio del 2020, prima dell’inizio

menti climatici in atto, per la prima della crisi pandemica.2 Il presente

volta vengono presentate, in un rapporto aggiorna le proiezioni ivi

capitolo dedicato, delle riflessioni contenute tenendo conto delle

concettuali sulle ripercussioni a lungo ripercussioni della crisi pandemica

termine dei cambiamenti climatici sulla sostenibilità dei bilanci pubblici.

sulle finanze pubbliche. Inoltre affronta in termini qualitativi il

tema delle ripercussioni a lungo

Il piano finanziario, quale importante termine dei cambiamenti climatici

strumento di pianificazione della sulle finanze pubbliche.

politica finanziaria, copre un

orizzonte temporale di quattro anni.1 Le prospettive a lungo termine non

Le prospettive a medio termine sono forniscono un quadro del futuro, ma

focalizzate sulla rappresentazione indicano il modo in cui alle condizioni

delle priorità di politica finanziaria quadro attuali (la cosiddetta ipotesi

della Confederazione e considerano «no-policy-change») l’evoluzione

un periodo di osservazione fino al demografica si ripercuoterà a più

2030. Il presente rapporto completa lungo termine sui conti delle

questi strumenti di pianificazione amministrazioni pubbliche. Vengono

della politica finanziaria offrendo una presi in considerazione lo status quo

prospettiva di lungo periodo, legale vigente e le riforme già

essenziale per avere una visione contenute nell’attuale piano

1 Cfr. Confederazione Svizzera (2020)

2 Cfr. ibid.

12finanziario di legislatura della di base entro la fine del periodo di

Confederazione (p. es. la riforma proiezione. Inoltre, si analizza come

AVS 21). La scelta è caduta sull’oriz- si evolverebbe nell’insieme il reddito

zonte temporale 2050 sia perché disponibile delle economie dome-

fino ad allora dovrebbero prodursi le stiche se una stabilizzazione del tasso

principali ripercussioni dell’invecchia- d’indebitamento venisse finanziata

mento della società sui bilanci soltanto mediante un aumento delle

pubblici; sia perché gli scenari entrate statali.

demografici calcolati dall’Ufficio

federale di statistica (UST) presen- A livello cantonale vengono applicate

tano lo stesso orizzonte temporale. molteplici restrizioni istituzionali

(come regole fiscali o referendum

Le prospettive a lungo termine finanziari obbligatori), che mirano a

fungono da punto di riferimento evitare un incremento eccessivo delle

generico e illustrano la sensitività con uscite e deficit elevati. A livello

cui i conti delle amministrazioni federale, il freno all’indebitamento

pubbliche reagiscono al variare di fat- garantisce il pareggio di bilancio a

tori essenziali. Per le proiezioni sono medio termine e fornisce un quadro

necessarie ipotesi in merito all’evolu- di riferimento per i responsabili delle

zione demografica e agli indicatori decisioni a livello politico. Il freno

macroeconomici. Queste influiscono all’indebitamento della Confedera-

notevolmente sul calcolo dell’evolu- zione è più restrittivo rispetto al

zione a lungo termine delle finanze concetto di sostenibilità impiegato in

statali. questa sede, che segue lo standard

internazionale dell’Organizzazione

I vari indicatori di politica finanziaria per la cooperazione e lo sviluppo

vengono indicati partendo dalle economici (OCSE), del Fondo

proiezioni per i tre livelli federali e le monetario internazionale (FMI) e

assicurazioni sociali. Vi rientrano della Commissione europea e giudica

l’evoluzione della quota d’incidenza le finanze pubbliche sostenibili

della spesa pubblica (calcolata come quando i debiti pubblici rispetto al PIL

rapporto tra le uscite complessive possono essere stabilizzati a un livello

delle amministrazioni pubbliche e il sufficientemente basso.3 Per contro,

PIL), il tasso d’indebitamento il freno all’indebitamento della

(misurato come rapporto tra il debito Confederazione stabilizza l’importo

pubblico e il PIL) e la lacuna fiscale. del debito della Confederazione in

La lacuna fiscale indica la necessità di franchi, ovvero in valori nominali. In

intervenire per stabilizzare il tasso tal modo il tasso d’indebitamento

d’indebitamento al livello dell’anno scende continuamente a fronte di un

3 Cfr. p. es. la Commissione europea (2021)

13PIL in crescita. Nel presente studio si sanità e le cure di lunga durata, che

è ipotizzato consapevolmente che le al momento ammontano complessi-

regole fiscali non sono vincolanti. vamente a quasi il 12 per cento del

Diversamente, l’analisi non permet- PIL, aumenteranno in misura

terebbe di acquisire valore aggiunto sensibilmente maggiore rispetto al

poiché il debito pubblico a priori non valore aggiunto creato dall’eco-

potrebbe più aumentare a lungo nomia.

termine.

Il presente rapporto è articolato

Come nei precedenti rapporti sulle come segue: il capitolo 2 illustra lo

prospettive a lungo termine delle scenario demografico dell’UST su cui

finanze pubbliche, l’accento viene si fondano le proiezioni e le ipotesi

posto sui settori dell’attività statale relative all’andamento dell’eco-

che sono influenzati in misura nomia. Inoltre spiega la metodologia

considerevole dall’evoluzione di proiezione e gli indicatori di

demografica.4 Le classi a forte politica finanziaria utilizzati. Il

natalità – la cosiddetta «generazione capitolo 3 mostra l’evoluzione delle

del baby boom» – andranno in finanze statali e, in particolare, delle

pensione tra qualche anno. Dagli uscite legate all’evoluzione demogra-

anni Settanta del Novecento il tasso fica fino al 2050. Il capitolo 4 si

di natalità è fortemente diminuito, avventura su un terreno concettual-

mentre la speranza di vita aumenta mente nuovo e affronta in termini

ulteriormente, cosicché il rapporto qualitativi il tema delle ripercussioni a

tra persone anziane e persone in età lungo termine dei cambiamenti

attiva si modifica viepiù. Di conse- climatici sulle finanze pubbliche. Il

guenza le uscite per l’AVS/AI, la capitolo 5 riporta le conclusioni.

4 Cfr. AFF (2008), DFF (2012) e DFF (2016)

142 Evoluzione demografica e andamento

dell’economia: ipotesi e metodologia

Il presente capitolo illustra la prevista ipotizza solo una progressione del

evoluzione demografica e spiega le 7 per cento.

ipotesi macroeconomiche centrali

utilizzate per le proiezioni. Su queste Un fattore determinante per

basi vengono poi esposti i tratti l’evoluzione demografica, ma

essenziali della metodologia di difficilmente stimabile, è il futuro

proiezione. saldo migratorio (il numero di

immigrati meno il numero di emigrati

2.1 Evoluzione demografica sull’arco di un anno). Lo scenario di

riferimento dell’UST presume per

Le presenti proiezioni si basano sullo l’anno 2020 ancora un saldo

scenario di riferimento dell’evolu- migratorio pari a 50 500 persone (cfr.

zione demografica in Svizzera grafico 1). L’immigrazione netta

elaborato dall’UST (A-00-2020) per il cresce fino al 2029 arrivando alle

periodo dal 2020 al 2050.5 Secondo 55 000 persone, per poi ricominciare

l’UST la popolazione in Svizzera a scendere fino ad arrivare a 35 000

passerà dagli 8,7 milioni del 2020 a persone nel 2040; dopodiché si

quasi 10,4 milioni nel 2050; questo mantiene costante sino alla fine del

aumento corrisponde a un tasso di periodo di proiezione. Nel lungo

crescita medio dello 0,6 per cento periodo è dunque possibile osservare

all’anno. Nel periodo considerato, una diminuzione dell’immigrazione,

tuttavia, l’incremento della popola- fenomeno che secondo gli scenari

zione si indebolisce. Mentre nei primi demografici dell’UST è correlato al

anni (fino al 2035) è previsto un calo della popolazione attiva nei

aumento demografico cumulato pari paesi europei dovuto al basso tasso

al 12,3 per cento, dal 2035 al 2050 si di natalità attuale.

5 Cfr. UST (2020)

15Grafico 1: Saldo migratorio nel periodo 1975–2019 e scenario di riferimento dell’UST

(numero di persone)

120000

proiezioni dal 2020

100000

80000

60000

40000

20000

0

-20000

-40000

-60000

-80000

1975

1980

1985

1990

1995

2000

2005

2010

2015

2020

2025

2030

2035

2040

2045

2050

Fonte: UST

Per lo sviluppo dell’intera economia e uscite nel settore della sanità e delle

delle finanze pubbliche assume cure di lunga durata.

particolare importanza la variazione

della struttura demografica. Lo Il grafico 2 illustra l’evoluzione della

scenario di riferimento dell’UST parte popolazione attiva convertita in unità

per esempio dal presupposto che equivalenti a tempo pieno («Full-time

l’aspettativa di vita media alla nascita equivalent», FTE). Da un lato viene

salga dagli 82,2 anni del 2020 agli mostrato l’andamento del passato a

87,2 del 2050 per gli uomini e da partire dal 1995, per il quale si può

85,7 a 89,6 per le donne. L’invec- osservare un aumento della popola-

chiamento della società determina zione attiva da 3,4 a 4,3 milioni circa;

un aumento della quota di persone dall’altro viene mostrato l’anda-

che non esercitano un’attività mento secondo lo scenario di

lucrativa rispetto a quelle attive. riferimento dell’UST. Si ipotizza che,

Questa evoluzione costituisce una in virtù della migrazione netta, la

delle principali sfide della politica popolazione attiva cresca fino a

finanziaria, poiché si traduce in più raggiungere i 4,8 milioni circa nel

uscite per le persone che non 2050. Il tasso di occupazione rimane

esercitano un’attività lucrativa. I quasi invariato all’83 per cento.

cambiamenti nella piramide delle età

si ripercuotono inoltre sui costi e sulle

16Grafico 2: Popolazione attiva in FTE nel periodo 1995–2019 e scenario di riferimento

dell’UST (A-00-2020)

5'000'000

4'800'000

proiezioni dal 2020

4'600'000

4'400'000

4'200'000

4'000'000

3'800'000

3'600'000

3'400'000

3'200'000

3'000'000

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

2015

2017

2019

2021

2023

2025

2027

2029

2031

2033

2035

2037

2039

2041

2043

2045

2047

2049

Fonte: UST

Fino al 2050 la struttura della sale dal 13 per cento circa del 2020

popolazione per classi di età cambia al 15 per cento del 2050. La quota

notevolmente (cfr. grafico 3). La delle persone di oltre 80 anni, pari

quota della popolazione in età all’11 per cento scarso, nel 2050 è

lavorativa scende da un pressoché quasi doppia rispetto all’anno di base

costante 62 per cento negli anni 2019. Di converso, la generazione

1990–2020 al 55 per cento del 2050. dei giovani sotto i 20 anni diminuisce

La quota della popolazione in età proporzionalmente.

pensionabile al di sotto degli 80 anni

17Grafico 3: Evoluzione della struttura della popolazione nel periodo 1990–2019

e scenario di riferimento dell’UST (quota di popolazione, in percento)

70%

20-64 anni

60%

50%

proiezioni dal 2020

40%

30%

0-19 anni

20%

65-79 anni

10%

80 anni e oltre

0%

1990

1995

2000

2005

2010

2015

2020

2025

2030

2035

2040

2045

2050

Fonte: UST

L’indice di vecchiaia è il rapporto tra il tuali scarsi poiché nel frattempo

numero delle persone di oltre 65 anni diminuisce il tasso di occupazione.

e il numero delle persone in età

lavorativa. Mentre nel 1995 per ogni 2.2 Andamento dell’economia:

persona di oltre 65 anni vi erano ben scenario positivo e negativo

4 persone in età lavorativa (indice di

vecchiaia 23,9 %), nel 2020 se ne Per elaborare proiezioni delle entrate

contavano 3,2 (indice di vecchiaia e delle uscite, in conformità con gli

30,9 %). Nel 2050 (cfr. grafico 4) standard internazionali è necessario

questo rapporto scende a 2,1 (indice formulare ipotesi di base per le

di vecchiaia 46,5 %). L’indice di grandezze macroeconomiche.6 Per

vecchiaia «effettivo» mette in gli anni 2021–2025 si utilizzano i

rapporto il numero di pensionati con valori economici di riferimento

la popolazione attiva effettiva, preparati dall’AFF per la pianifica-

misurata in FTE. Di conseguenza zione finanziaria. Nel 2020 e nel

risulta superiore all’indice di vec- 2021 la pandemia di COVID-19 ha

chiaia. Nel corso del periodo di ripercussioni importanti sulle finanze

proiezione la differenza tra i due pubbliche. L’onere preponderante

indici aumenta di 2,5 punti percen- ricade sulla Confederazione (cfr.

tabella 1).

6 Cfr. Commissione europea (2021)

18Grafico 4: Indici di vecchiaia7

60%

Indice di vecchiaia effettivo

50%

40%

Indice di vecchiaia

30%

20%

proiezioni dal 2020

10%

0%

1995

2000

2005

2010

2015

2020

2025

2030

2035

2040

2045

2050

Fonte: UST

Tabella 1: Uscite delle amministrazioni pubbliche legate alla pandemia (in mia. CHF)

Uscite sostenute nel 2020 Mezzi stanziati per il 2021

Totale 17,3 25,7

Secondo il livello di amministrazione pubblica

Confederazione 14,3 22,4

Cantoni 2,6 2,6

Comuni 0,4 0,7

Secondo la tipologia di uscite

Indennità per lavoro ridotto 10,8 6,0

Indennità di perdita di guadagno per il coronavirus 2,2 3,1

Aiuti finanziari per i casi di rigore – 10,0

Altre uscite (sanità, sport, cultura, industria delle 4,3 6,6

esportazioni, turismo, media, trasporti ecc.)

Fonte: AFF

7 Indice di vecchiaia: rapporto tra la popolazione di oltre 65 anni e la popolazione in

età lavorativa. Indice di vecchiaia effettivo: rapporto tra la popolazione di oltre

65 anni e la popolazione attiva (FTE).

19Poiché regna grande incertezza definiti valori di riferimento per due

riguardo all’andamento dell’eco- diversi scenari: uno positivo e uno

nomia dei prossimi anni, sono stati negativo (cfr. tabella 2).

Tabella 2: Valori economici di riferimento per il periodo 2021–2025 nello scenario

positivo e in quello negativo (in percento)

Scenario positivo 2021 2022 2023 2024 2025

PIL reale 3,6 3,3 2,1 1,7 1,6

PIL nominale 4,0 3,8 2,6 2,2 2,1

IPC 0,4 0,5 0,5 0,5 0,5

Tasso d’interesse (10 anni) -0,2 -0,1 0,2 0,4 0,7

Tasso di disoccupazione 3,1 2,8 2,8 2,8 2,8

Scenario negativo 2021 2022 2023 2024 2025

PIL reale 1,8 2,3 2,3 2,3 2,1

PIL nominale 2,1 2,2 2,7 2,7 2,5

IPC 0,2 -0,2 0,4 0,4 0,4

Tasso d’interesse (10 anni) -0,4 -0,4 -0,3 -0,1 0,2

Tasso di disoccupazione 3,3 3,4 3,3 3,2 3,0

Lo scenario positivo ipotizza la valore aggiunto nel 2020 a seguito

stabilizzazione di ampi comparti della pandemia (-2,6 %) viene

dell’economia per effetto congiunto totalmente compensato e il PIL

delle misure congiunturali straordi- (potenziale) a lungo termine si

narie di sostegno, che sono di riporta sul livello del percorso di

portata storica, (p. es. indennità per crescita pre-crisi (cfr. grafico 5). La

lavoro ridotto, indennità di perdita di crescita reale del PIL per gli anni

guadagno per il coronavirus, crediti 2019–2025 è in media dell’1,5 per

COVID-19, provvedimenti per i casi cento nello scenario positivo.

di rigore ecc.) e degli stabilizzatori

automatici. Il tasso di disoccupazione Nello scenario negativo la ripresa

ritorna già nel 2022 al livello del economica presenta un ritmo più

tasso di disoccupazione strutturale lento rispetto a quello ipotizzato

del 2,8 per cento («tasso naturale»). nello scenario positivo. Il tasso di

Dopo una fase transitoria tra il 2021 disoccupazione si mantiene al di

e il 2023, caratterizzata da una sopra del tasso di disoccupazione

crescita superiore alla media, nel strutturale per l’intero periodo

2024 si raggiunge l’obiettivo di 2021–2025. La recessione dovuta

crescita a lungo termine. Il crollo del alla pandemia registrata negli anni

202020–2022 determina una riduzione nello scenario negativo. Le uscite

del livello del PIL che per l’intero dell’assicurazione contro la disoccu-

periodo di proiezione, ossia fino al pazione (AD) per il lavoro ridotto e la

2050, non è più possibile recuperare. disoccupazione congiunturale sono

Negli anni 2019–2025 il PIL reale superiori a quelle ipotizzate nello

cresce in media dell’1,3 per cento scenario positivo.

Grafico 5: PIL reale nel periodo 2017–2020 nello scenario positivo e in quello negativo

(in mio. CHF)

880'000

860'000

proiezioni dal 2021

840'000

820'000

800'000

780'000

760'000

740'000

720'000

700'000

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

Scenario negativo Simulazione Scenario positivo Periodo 2017–2020

Fonte: SECO, AFF

L’ipotesi è che a partire dal 2026, una per il periodo 2021–2025, mentre a

volta superata la pandemia e partire dal 2026 si ipotizza un

ripristinato l’obiettivo di equilibrio a andamento equivalente. Le ipotesi

lungo termine, la situazione econo- sono identiche in entrambi gli scenari

mica della Svizzera sia solida. In anche per i restanti valori economici

entrambi gli scenari, quindi, i valori di di riferimento a lungo termine (cfr.

riferimento per l’andamento tabella 3).

dell’economia differiscono soltanto

21Tabella 3: Valori economici di riferimento a lungo termine (in percento)

Produttività lavorativa 1,2

Tasso d’interesse reale (a lungo termine) 1,6

Rincaro 1,0

Tasso d’interesse nominale (tasso d’interesse reale + rincaro) 2,6

La crescita del PIL reale è data produttività lavorativa presenti la

dall’evoluzione della popolazione stessa evoluzione del passato. Tra il

attiva (espressa in FTE) e dalla 1992 e il 2019 l’aumento di produtti-

produttività lavorativa (cfr. tabella 4). vità annuale in Svizzera ammontava

Si presume che fino al 2050 la in media all’1,2 per cento.8

Tabella 4: Andamento dell’economia (in percento)

PIL reale 2019–2050 2019–2025 2026–2035 2036–2050

Scenario positivo 1,53 1,54 1,60 1,49

Scenario negativo 1,49 1,33 1,60 1,49

Oltre che sull’evoluzione della d’interesse bassi, si presume inoltre

produttività lavorativa, vengono che il tasso d’interesse nominale di

formulate delle ipotesi anche equilibrio a lungo termine del 2,6 per

sull’evoluzione del tasso d’interesse cento sarà raggiunto soltanto

reale a lungo termine e del rincaro all’inizio degli anni Trenta del

(cfr. tabella 3). L’ipotesi dell’1,6 per Duemila. Viene dunque ipotizzato un

cento per il tasso d’interesse reale a periodo transitorio per la normalizza-

lungo termine è plausibile alla luce zione del livello dei tassi d’interesse.

della passata evoluzione delle

obbligazioni della Confederazione di Per quanto riguarda il rincaro, si

durata decennale (rendimento medio prospetta una crescita annua dei

al netto del rincaro nel periodo prezzi dell’1 per cento. Inoltre si

1992–2019). prevede che a lungo termine gli

stipendi reali siano in linea con

Per tenere conto dell’attuale l’evoluzione della produttività

contesto caratterizzato da tassi lavorativa, in modo che vi sia una

8 Una panoramica sulle analisi dell’evoluzione della produttività lavorativa in Svizzera

viene fornita p. es. in Colombier (2014) e nell’edizione 1–2/2016 della rivista di

politica economica Die Volkswirtschaft pubblicata dalla SECO.

22neutralità della distribuzione tra politica economica all’inizio degli

capitale e lavoro. anni Novanta del Novecento. La

politica finanziaria è sostenibile

La produttività lavorativa, il tasso quando in un arco di tempo relativa-

d’interesse reale e il rincaro sono mente lungo si riesce a rendere

determinati da fattori esogeni. Inoltre stabile il tasso d’indebitamento sul

non si tiene nemmeno conto degli livello auspicato che, per conven-

effetti dei conti pubblici sulle zione internazionale, è il livello

grandezze macroeconomiche, anche dell’anno di base.9 Un tasso d’indebi-

perché nelle proiezioni questi effetti tamento stabile è quindi la base per

non incidono sulla crescita econo- la sostenibilità delle finanze pub-

mica attesa nel lungo periodo. Sono bliche. Determinanti fondamentali

parimenti esclusi eventuali effetti di per la sostenibilità delle finanze

un calo della popolazione attiva e pubbliche sono l’eccedenza primaria,

quindi di una riduzione del fattore ossia il saldo tra le entrate e le uscite

lavoro sulla produttività lavorativa e al netto degli interessi passivi, e la

sull’evoluzione degli stipendi. differenza tra il tasso d’interesse sul

debito pubblico e la crescita econo-

Considerato il carattere straordinario mica. Se la differenza tra il tasso

della situazione iniziale, è bene che il d’interesse e la crescita economica è

presente rapporto si focalizzi sulle positiva, per stabilizzare il tasso

possibili ripercussioni a lungo termine d’indebitamento lo Stato deve

della crisi pandemica sulle finanze realizzare un’eccedenza primaria. Se

pubbliche. In questa edizione del invece tale differenza è negativa,

rapporto si rinuncia quindi a illustrare sono ammessi deficit primari.

ulteriori scenari alternativi (p. es. la

maggiore o minore evoluzione della 2.3.1 Quota d’incidenza della spesa

produttività, vari scenari relativi pubblica ed evoluzione delle

all’evoluzione dei costi nel settore uscite

della sanità).

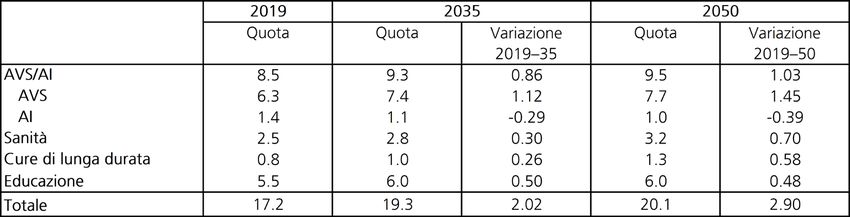

Le uscite di Confederazione,

2.3 Indicatori di politica Cantoni, Comuni e assicurazioni

finanziaria sociali direttamente interessate

dall’evoluzione demografica, nonché

Il concetto di «sostenibilità» in quelle per l’AVS/AI e la sanità

relazione all’evoluzione a lungo aumenteranno a seguito dell’invec-

termine della politica finanziaria è chiamento della popolazione. Per

stato introdotto nel dibattito di stimare gli oneri supplementari a

9 Occorre osservare che né al livello teorico né a livello empirico possono essere tratte

conclusioni certe sul tasso d’indebitamento ottimale (cfr. Schlaffer-Bruchez, 2021).

23carico dell’economia, le uscite legate valore può riflettere il mantenimento

all’evoluzione demografica vengono dello status quo (nessun aumento del

messe in rapporto con il reddito tasso d’indebitamento nel periodo di

nazionale (PIL). Un aumento della osservazione) o rifarsi a un determi-

quota delle uscite indica l’entità del nato tasso d’indebitamento.12 La

maggior aggravio dovuto alla sostenibilità è dunque data se alla

demografia sul reddito realizzato fine dell’orizzonte temporale

dalla Svizzera su base annua. La considerato il tasso d’indebitamento

quota d’incidenza della spesa corrisponde al valore perseguito.

pubblica è la quota delle uscite che

esprime il rapporto tra le uscite totali Lo scostamento del tasso d’indebita-

delle amministrazioni pubbliche e il mento dal valore perseguito può

PIL.10 essere rappresentato in diversi modi.

Un metodo di comprovata validità

2.3.2 Tasso d’indebitamento consiste nel rappresentarlo come

e lacuna fiscale «lacuna fiscale». Quest’ultima indica

in che misura a partire da una

L’esigenza di un tasso d’indebita- determinata data, nel presente

mento stabile presuppone il para- rapporto a partire dal 2025, occorre

gone tra due valori, ossia tra il valore ogni anno migliorare le finanze

iniziale e il valore perseguito. Si parla statali affinché, alla fine del periodo,

di «stabilità» se entrambi i valori non venga superato un determinato

sono uguali. È però pensabile che già tasso d’indebitamento.13 Essa non

il valore iniziale non corrisponda a un precisa se questa correzione debba

obiettivo auspicabile sotto il profilo essere effettuata a livello di uscite e/o

della politica finanziaria, per esempio di entrate. Se per esempio la lacuna

quando il debito è ritenuto troppo fiscale ammonta all’1 per cento del

elevato già in partenza. Poiché la PIL nell’orizzonte temporale fino al

teoria economica non consente di 2050, il saldo dei conti dei tre livelli

ricavare a priori un indebitamento federali e delle assicurazioni sociali

ottimale, la sostenibilità finanziaria deve essere migliorato di circa 7

deve in generale essere orientata a miliardi di franchi all’anno entro il

un determinato valore.11 Questo 2050.

10 Le uscite delle amministrazioni pubbliche comprendono riversamenti (p. es. le

prestazioni sociali) che non vengono considerati nel PIL. Una quota d’incidenza della

spesa pubblica pari al 100 % del PIL non significa dunque che le amministrazioni

pubbliche attingono al 100 % del PIL (Colombier, 2005).

11 Cfr. Schlaffer-Bruchez (2021)

12 Il Patto di stabilità e crescita dell’UE fissa per esempio il valore perseguito a un tasso

d’indebitamento del 60 %.

13 La formula per il calcolo della lacuna fiscale è illustrata nell’allegato 1.

24In questo rapporto, oltre alla lacuna essere aumentate nella misura in cui

fiscale per il criterio di stabilizzazione le amministrazioni pubbliche

del tasso d’indebitamento corrente- possano stabilizzare il tasso d’indebi-

mente utilizzato a livello internazio- tamento al livello dell’anno di base

nale, viene indicata anche la lacuna 2019 (ossia al 25,4 % del PIL). I

fiscale per l’obiettivo di sostenibilità bilanci pubblici risultano in questo

definito nel freno all’indebitamento caso finanziariamente sostenibili o, in

della Confederazione, ossia la altre parole, non si apre alcuna

stabilizzazione del debito nominale. lacuna fiscale. Il reddito disponibile

pro capite così definito è calcolato al

Per quanto riguarda l’AD, si ipotizza netto dell’inflazione. Se in futuro il

che essa possa raggiungere uno reddito disponibile per abitante al

stato di equilibrio strutturale al più netto dell’inflazione aumenta,

tardi alla fine del periodo del piano significa che il benessere cresce

finanziario, cioè dal 2026 (cfr. ancora malgrado gli oneri supple-

tabella 2). mentari dovuti all’evoluzione

demografica.

2.3.3 Reddito disponibile

2.4 Proiezione delle uscite e

Per illustrare in che modo le uscite delle entrate

supplementari delle amministrazioni

pubbliche legate all’evoluzione La rappresentazione di singoli settori

demografica influirebbero sulla di compiti permette di identificare

situazione finanziaria degli abitanti eventuali interventi per settori

della Svizzera, l’evoluzione del PIL specifici. Il modo di procedere per

pro capite della popolazione (ovvero elaborare le proiezioni corrisponde in

il reddito medio per abitante) viene ampia misura a quello dell’UE.15 Per i

considerata al netto di imposte, bilanci delle amministrazioni

contributi sociali e premi dell’assicu- pubbliche, le proiezioni si fondano

razione obbligatoria delle cure sui dati della statistica finanziaria.

medico-sanitarie (AOMS).14 Per Fino al livello dei Comuni l’anno di

l’andamento futuro si ipotizza che, a base è il 2019. Grazie alla disponibi-

seguito degli oneri supplementari lità dei dati, per i Comuni si riesce a

dovuti all’evoluzione demografica risalire fino al 2018. I calcoli che

per l’assicurazione per la vecchiaia, la riguardano la Confederazione si

sanità, le cure di lunga durata e fondano inoltre sull’attuale piano

l’educazione, le entrate devono finanziario 2023–2025 dell’AFF

14 Poiché le prospettive a lungo termine non comprendono la previdenza professio-

nale, non si tiene conto dei contributi salariali per il secondo pilastro.

15 Cfr. Commissione europea (2021)

25nonché sulle proiezioni dell’UFAS misto. Il rincaro è preso in considera-

relative all’AVS e all’AI. Il rapporto zione integralmente, mentre

parte dal presupposto che venga l’evoluzione reale degli stipendi solo

attuato il progetto del Consiglio per metà. Le quote medie delle

federale per la riforma AVS 21. Qui persone che versano i contributi

di seguito sono spiegate le ipotesi (numero delle persone che versano i

metodologiche più importanti. contributi in rapporto alla popola-

zione totale) e i contributi medi sono

2.4.1 Uscite legate all’evoluzione determinati secondo la nazionalità,

demografica il sesso e l’età. L’UFAS calcola le

entrate del Fondo AVS sommando

Proiezioni dettagliate delle uscite questi contributi agli altri contributi,

delle amministrazioni pubbliche sono per esempio quelli della Confedera-

state elaborate nei settori maggior- zione. Questi ultimi si compongono

mente interessati dall’evoluzione del contributo della Confederazione

demografica, ovvero l’AVS e l’AI, la alle uscite dell’AVS, della quota

sanità, incluse le cure di lunga durata dell’AVS all’imposta sul valore

e l’educazione. Nel 2019, per la aggiunto (IVA) e della tassa sulle case

Confederazione queste uscite da gioco.

rappresentavano il 33 per cento delle

uscite totali, per i Cantoni il 56 per Le prospettive a lungo termine

cento e per i Comuni il 36 per cento. dell’AVS si fondano sulla riforma

fiscale e il finanziamento dell’AVS

AVS e AI (RFFA), in vigore dal 2020 e sul

progetto del Consiglio federale

Nel settore delle assicurazioni sociali «Riforma AVS 21». Nella RFFA sono

(AVS e AI), le proiezioni delle entrate previste tre misure per il finanzia-

e delle uscite sono effettuate mento dell’AVS: l’aumento del tasso

dall’UFAS. di contribuzione di 0,3 punti

percentuali (0,15 punti percentuali

Per quanto riguarda l’AVS, l’UFAS rispettivamente per il lavoratore e il

calcola la somma delle rendite datore di lavoro), l’assegnazione

basandosi sul numero dei pensionati all’AVS dell’intero punto percentuale

per età e sesso secondo gli scenari dell’IVA legato all’evoluzione

demografici dell’UST e prendendo in demografica e l’aumento del

considerazione gli aventi diritto alle contributo della Confederazione

rendite svizzeri e stranieri nonché all’AVS dal 19,55 per cento al

degli aventi diritto residenti all’e- 20,20 per cento. Il progetto del

stero. Queste rendite vengono Consiglio federale «Riforma AVS 21»

adeguate in funzione dell’indice include un’armonizzazione dell’età di

26pensionamento delle donne a siglio federale. Questa riforma è

65 anni e contestuali misure incentrata su misure volte a intensifi-

compensative (aliquote di riduzione care il sostegno in caso d’infermità

più favorevoli in caso di anticipazione congenite, il sostegno mirato ai

della rendita, formula delle rendite giovani nel passaggio alla vita

più vantaggiosa). Il progetto prevede lavorativa e l’ampliamento dell’of-

altresì un aumento di 0,7 punti ferta di consulenza e accompagna-

percentuali dell’IVA a favore mento a favore delle persone affette

dell’AVS. Pur generando maggiori da malattie psichiche. Nelle inten-

entrate, questo aumento viene però zioni del Consiglio federale, la

trasferito all’AVS per essere destinato riforma «Ulteriore sviluppo dell’AI»

a uno scopo ben preciso e di dovrà essere attuata senza incidenza

conseguenza viene contabilizzato sui costi poiché, fino al 2030 circa,

come uscite della Confederazione. l’AI non dovrebbe comportare alcun

indebitamento. Nel lungo periodo,

L’AI è finanziata con i contributi delle i provvedimenti d’integrazione per

assicurazioni sociali e il contributo beneficiari dell’AI dovrebbero portare

della Confederazione. Dal 2014 a uno sgravio del bilancio finanziario

quest’ultimo non è più orientato alle dell’AI.

uscite dell’AI, ma in linea di principio

all’evoluzione delle entrate dell’IVA.16 Sanità

Tuttavia, la legge federale su

l’assicurazione per l’invalidità Per quanto riguarda la sanità, le

stabilisce che il contributo della proiezioni sono effettuate in più

Confederazione all’AI deve ammon- tappe e poggiano su una metodo-

tare almeno al 37,7 per cento delle logia riconosciuta su scala internazio-

uscite annuali dell’assicurazione.17 nale.18 In una prima fase, partendo

Nel 2020, a causa della pandemia dall’anno di base 2019, il totale delle

questa disposizione è stata applicata uscite per la sanità viene suddiviso

per la prima volta dall’introduzione per gruppi di età, sesso e prestazioni

della riforma dell’AI avvenuta nel sanitarie. In linea con i lavori

2014. Per le presenti proiezioni si dell’OCSE e della Commissione

tiene conto dell’ulteriore sviluppo europea, si opera una distinzione tra

dell’AI secondo il messaggio del Con- le uscite per la sanità senza cure di

16 Dato che l’incremento delle entrate dell’IVA è tendenzialmente superiore all’incre-

mento delle uscite dell’AI, il vincolo alle entrate dell’IVA sarà ulteriormente corretto

con un «fattore di sconto». In tal modo si tiene conto del fatto che il sistema delle

rendite non segue l’evoluzione generale degli stipendi, bensì l’indice misto.

17 Cfr. UFAS (2021)

18 Cfr. Colombier (2012)

27lunga durata e le cure di lunga riduzione individuale dei premi e le

durata (dai 65 anni), poiché l’evolu- prestazioni complementari all’AVS

zione della spesa in questi settori che nella statistica finanziaria

viene influenzata in modo diverso dai pubblica rientrano nell’assistenza

fattori di costo nella sanità.19 In una sociale. Il riquadro 1 spiega in che

fase successiva, sulla base di queste modo si è affrontato l’incremento

proiezioni si estrapolano le uscite delle uscite per la sanità nel 2020 e

pubbliche per la sanità, tenendo nel 2021, i due anni che sono stati

parimenti conto delle uscite per la particolarmente colpiti dalla crisi

pandemica.

Riquadro 1: Spese per la sanità negli anni 2020 e 2021

Per stimare l’evoluzione dei costi nel 2020, sulla base dei dati disponibili si

considera il monitoraggio dell’evoluzione dei costi dell’assicurazione malattie

(MOKKE). Questa statistica viene pubblicata con un differimento temporale

limitato e ai fini del presente rapporto permette quindi di avere una stima

dell’evoluzione dei costi per il 2020. Il MOKKE prevede un incremento dei

costi moderato, il che appare plausibile anche sulla base di altri studi.20

Questo incremento viene ripreso nelle proiezioni relative ad altre uscite per la

sanità legate dall’evoluzione demografica, per esempio i contributi cantonali

agli ospedali. Restano invece escluse le uscite della Confederazione per la

sanità dovute alla pandemia (cfr. tabella 5 per gli anni 2020 e 2021).

Poiché per il 2021 gli studi disponibili non lasciano presupporre sostanziali

variazioni delle uscite, né positive né negative, dal 2021 e fino al 2050 le

uscite per la sanità legate all’evoluzione demografica vengono aggiornate

sulla base di quest’ultima e degli ulteriori fattori di costo centrali per la sanità.

Anche in questo caso fanno eccezione le uscite della Confederazione per la

sanità dovute alla pandemia.21

19 Cfr. p. es. la Commissione europea (2021)

20 Confederazione Svizzera (2021) e KOF (2021)

21 A causa del differimento dei trattamenti non urgenti disposto dalle autorità nella

primavera del 2020, sono state riportate perdite di proventi per il settore ospeda-

liero (PwC 2021). A tale riguardo si è parlato anche di possibili effetti di recupero

nel secondo semestre del 2020 o nel corso del 2021. Di questo, però, i rapporti in

questione non trovano nessun segnale chiaro.

28Puoi anche leggere