CONTO CONSUNTIVO - ISTITUTO COMPRENSIVO STATALE - Istituto Comprensivo Statale di ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

ISTITUTO COMPRENSIVO STATALE

Scuola Infanzia – Primaria e Secondaria di 1° grado

Uggiano La Chiesa - Otranto - Giurdignano

Via S. Pertini, 1 - Tel. 0836/817370 – 73020 UGGIANO LA CHIESA

C.F. 92012650757 – C.M. LEIC84300C

www.comprensivouggiano.edu.it

e-mail: leic84300c@istruzione.it -pec: leic84300c@pec.istruzione.it

CONTO CONSUNTIVO

Esercizio Finanziario 2019

1

ISTITUTO COMPRENSIVO STATALE

Scuola Infanzia – Primaria e Secondaria di 1° grado

Uggiano La Chiesa - Otranto - Giurdignano

Via S. Pertini, 1 - Tel. 0836/817370 – 73020 UGGIANO LA CHIESA

C.F. 92012650757 – C.M. LEIC84300C

e-mail: leic84300c@istruzione.it pec: leic84300c@pec.istruzione.it-

www.comprensivouggiano.edu.it

Relazione

Al

Conto Consuntivo

Esercizio Finanziario 2019

2

VISTI gli articoli 22, 23 e 55 del Decreto 28 Agosto 2018, n. 129;

VISTO il Programma Annuale 2019 approvato dal Consiglio di Istituto con delibera n 239 del

18/02/2019 e successive modifiche (deliberazioni del Consiglio di Istituto del

21/04/2019, del 01/07/2019, del 18-10-2019, del 16/12/2019;

VISTE le scritture contabili risultanti dal giornale di cassa, dai registri partitari delle Entrate e

delle Spese, dagli inventari, dal registro dei contratti;

VISTO l’estratto conto dell’istituto cassiere alla data del 31/12/2019 e accertato che lo stesso

concorda con il giornale di cassa chiuso alla stessa data;

PREDISPONE

Il Conto Consuntivo dell’E.F. 2019 come risulta dall’allegata modulistica debitamente compilata e

sottoscritta:

• mod. H (conto finanziario);

• mod. H bis – Attuazione del programma Annuale al 31/12/2019;

• n. 5 modelli I (rendiconti di attività);

• n. 11 modelli I (rendiconti di progetti);

• modello L (elenco dei residui attivi e passivi);

• modello J (situazione amministrativa definitiva al 31.12.2019);

• modello M (prospetto delle spese del personale);

• modello N (riepilogo per tipologie di spesa);

• modello K (conto del patrimonio);

• relazione tecnico-contabile.

Si evidenzia che le spese sono state contenute nei limiti degli stanziamenti e che i mandati sono stati

emessi a favore dei diretti beneficiari e regolarmente documentati e quietanzati; che i giustificativi

di spesa sono regolati ai fini dell’osservanza delle norme sull’applicazione dell’I.V.A., del bollo,

nonché degli oneri riflessi (ritenute assistenziali, previdenziali, erariali) e di legge (IRAP e INPS).

Prima di procedere alla dimostrazione analitica delle modalità con le quali la gestione finanziaria

dell’istituto si è realizzata nell’anno 2019 ed esporre le ragioni che hanno determinato le differenze

tra le previsioni di entrata e d’uscita ed i relativi accertamenti ed impegni di alcune poste, SI

DICHIARA CHE NON SONO STATE EFFETTUATE GESTIONI FUORI BILANCIO.

SITUAZIONE DELLA SCUOLA

L’Istituto Comprensivo Statale di Uggiano La Chiesa, attualmente, è composto da una Sede

Centrale (Via S. Pertini, 1 in Uggiano La Chiesa), e da altri 9 plessi scolastici distribuiti nei comuni

di Uggiano La Chiesa, Otranto e Giurdignano.

Le sedi, anche se non di nuova costruzione, sono sufficienti ad accogliere tutta l’utenza, compresi

gli spazi destinati agli uffici amministrativi, direzione, laboratori e quant’altro richiesto per un

normale svolgimento delle attività didattiche.

In particolare nel Comune di Uggiano La Chiesa: nella sede centrale vi sono 8 classi di scuola

secondaria di I grado, nel plesso di via Minervino vi sono 10 classi di scuola primaria, nel plesso di

via degli ulivi vi sono 3 sezioni di scuola per l’infanzia e nella frazione di Casamassella vi sono 2

sezioni di scuola per l’infanzia. Il plesso sede centrale di via S. Pertini,1 in Uggiano La Chiesa è

stato oggetto di riqualificazione strutturale esterna ed efficientamento energetico grazie ad un

intervento FESR Asse II Obiettivo C- Bando MIUR/MATTM 7667 del 15/06/2010;

Nel comune di Otranto: nel plesso di via Aldo Moro vi sono 7 classi di scuola secondaria di primo

grado, nel plesso di via Nettario di Casole vi sono 9 classi di scuola primaria e temporaneamente

nell’oratorio parrocchiale vi sono 3 sezioni di scuola per l’infanzia in quanto il plesso è oggetto di

3

lavori di ristrutturazione da parte del Comune di Otranto. I plessi di via Aldo Moro e Nettario di

Casole in Otranto, sono stati oggetto di riqualificazione strutturale esterna ed efficientamento

energetico grazie ad un intervento finanziato ed appaltato dal Comune di Otranto;

Nel comune di Giurdignano: nel plesso di via Piave vi sono 5 classi di scuola primaria,

temporaneamente 3 classi di scuola secondaria di primo grado sono nella sede centrale di Uggiano

la Chiesa, nel plesso di via Madonna del Rosario vi sono 2 sezioni di scuola per l’infanzia. I plessi

scolastici di Giurdignano: quello di scuola per l’infanzia è stato adeguato strutturalmente alle norme

di sicurezza antisismica e di efficientemente, per quello di scuola secondaria i relativi lavori sono

ancora in corso.

Si precisa che tutti i plessi sono stati oggetto nel 2018-2019 di interventi SCUOLEBELLE di

ripristino del decoro e della funzionalità dell’immobile con pitturazione delle pareti interne,

verniciatura degli infissi interni in legno e delle recinzioni esterne.

Attualmente vi sono lavori strutturali per la sicurezza presso la palestra della scuola secondaria di

primo grado di Uggiano La Chiesa.

Si riporta, qui di seguito, il dettaglio degli alunni, delle classi e del personale in servizio nel corrente

anno scolastico:

Alunni e sezioni di scuola dell’infanzia alla data del 15/03/2020

Numero sezioni Numero Totale Bambini Bambini Bambini Totale bambini Di cui

con orario sezioni con sezioni iscritti al 1° frequentanti frequentanti frequentanti diversamente

ridotto orario (c=a+b) settembre sezioni con sezioni con (f=d+e) abili

(a) normale orario orario

(b) ridotto (d) normale (e)

10 10 219 215 215 5

Alunni e sezioni di scuola primaria alla data del 15/03/2020

Numero classi Numero classi Numero classi Totale Alunni iscrittiAlunni Alunni Alunni Totale alunniDi cui Differenza

funzionanti con funzionanti a funzionanti a classi al 1° settembrefrequentanti frequentanti frequentanti frequentanti diversamente tra alunni

24 ore (a) tempo normale tempo pieno/ (d=a+b+c)

(e) classi classi classi (i=f+g+h) abili iscritti al 1°

(da 27 a 30/34 prolungato funzionanti funzionanti a funzionanti a settembre e

ore) (b) (40/36 ore) (c) con 24 ore (f) tempo normale tempo alunni

(da 27 a 30/34 pieno/prolungat frequentanti

ore) (g) o (40/36 ore) (l= e-i)

(h)

Prime / 2 3 5 93 / 38 51 89 2 -4

Seconde / 2 2 4 64 / 32 32 64 1 0

Terze / 2 3 5 101 / 39 62 101 3 0

Quarte / 3 2 5 79 / 50 28 78 0 -1

Quinte / 2 3 5 91 / 34 58 92 2 +1

Totale / 11 13 24 428 / 193 231 424 8 -3

Alunni e sezioni di scuola secondaria 1° grado alla data del 15/03/2020

Nume Numero Numero Total Alunni Alunni Alunni Alunni Totale Di Differenza

ro classi classi e iscritti frequen frequenta frequenta alunni cui tra alunni

classi funziona funzionanti classi al 1° tanti nti classi nti classi frequen divers iscritti al

funzio nti a a tempo (d=a+ settemb classi funziona funziona tanti ament 1°

nanti tempo pieno/prol b+c) re (e) funzion nti a nti a (i=f+g+ e settembre e

con normale ungato anti tempo tempo h) abili alunni

24 ore (da 27 a (40/36 ore) con 24 normale pieno/pro frequentare

(a) 30/34 (c) ore (f) (da 27 a lungato (l= e-i)

ore) (b) 30/34 (40/36

ore) (g) ore) (h)

Prime / 4 1 5 75 / 62 12 74 1 -1

Seconde / 5 1 6 98 / 82 18 100 5 2

Terze / 6 1 7 114 / 97 18 115 7 1

Totale / 15 3 18 287 / 241 48 289 13 2

4Personale docente e ATA in servizio

Organico del personale docente alla data del 15/03/2020

DIRIGENTE SCOLASTICO 1

Insegnanti titolari a tempo indeterminato full-time 105

Insegnanti titolari a tempo indeterminato part-time 1

Insegnanti titolari di sostegno a tempo indeterminato full-time 10

Insegnanti titolari di sostegno a tempo indeterminato part-time 0

Insegnanti su posto normale a tempo determinato con contratto annuale 1

Insegnanti di sostegno a tempo determinato con contratto annuale 0

Insegnanti a tempo determinato con contratto fino al 30 Giugno 1

Insegnanti di sostegno a tempo determinato con contratto fino al 30 giugno 7

Insegnanti di religione a tempo indeterminato full-time 2

Insegnanti di religione a tempo indeterminato part-time 0

Insegnanti di religione incaricati annuali 1

Insegnanti su posto normale con contratto a tempo determinato su spezzone orario 0

Insegnanti di sostegno con contratto a tempo determinato su spezzone orario 0

TOTALE PERSONALE DOCENTE 128

Organico del personale ATA alla data del 15/03/2020

Direttore dei Servizi Generali ed Amministrativi 1

Direttore dei Servizi Generali ed Amministrativi a tempo determinato 0

Coordinatore Amministrativo e Tecnico e/o Responsabile Amministrativo 0

Assistenti Amministrativi a tempo indeterminato 4

Assistenti Amministrativi a tempo determinato con contratto annuale 0

Assistenti amministrativi a tempo determinato con contratto fini al 30 Giugno 1

Assistenti Tecnici a tempo indeterminato 0

Assistenti Tecnici a tempo determinato con contratto annuale 0

Assistenti Tecnici a tempo determinato con contratto fino al 30 Giugno 0

Collaboratori scolastici dei servizi a tempo indeterminato 0

Collaboratori scolastici a tempo indeterminato 24

Collaboratori scolastici a tempo determinato con contratto annuale 0

Collaboratori scolastici a tempo determinato con contratto fino al 30 Giugno 3

Personale altri profili (guardarobiere,cuoco,infermiere) a tempo indeterminato 0

Personale altri profili (guardarobiere,cuoco,infermiere) a tempo determinato con contratto annuale 0

Personale altri profili (guardarobiere,cuoco,infermiere) a tempo determ. con contratto fino al 30/6 0

Personale ATA a tempo indeterminato part-time 6

TOTALE PERSONALE ATA 39

Si rilevano, altresì, fino al 29 febbraio 2020 n. 13 unità di personale estraneo all’amministrazione che espleta

il servizio di pulizia (e in alcuni casi di ausiliario) degli spazi e dei locali delle sedi scolastiche ubicate nei

Comuni di Uggiano La Chiesa, Otranto e Giurdignano. Dal 01/03/2020 in attuazione al DM 1074/2019 e al

D.D. 2200/2019 sono stati internalizzati come collaboratori scolastici a tempo indeterminato n. 8

unità full time e n. 6 unità part time che sono stati distribuiti nella sede centrale e nei plessi

dell’istituto secondo i criteri previsti nella contrattazione integrativa d’istituto.

PREMESSA

Il processo decisionale, che ha trovato copertura nelle risorse disponibili nell’ambito del

Programma Annuale, si è concluso con l’illustrazione dei risultati conseguiti nel documento

denominato “Conto consuntivo” e che ora si presenta alla Vostra attenzione. Il Conto Consuntivo

5per l’E. F. 2019, elaborato sia in conformità a quanto disposto dal regolamento concernente le

"istruzioni generali sulla gestione amministrativo-contabile delle istituzioni scolastiche", Decreto

interministeriale 129/2018, sia al POF 2019/2020 deliberato dal Collegio dei Docenti e adottato dal

Consiglio di Istituto, sia al PTOF elaborato dal Collegio dei Docenti e approvato dal Consiglio di

Istituto per gli aa. ss. 2019/2022 in coerenza con le previsioni del piano stesso, viene sottoposto

all’esame del Consiglio d’Istituto per l’approvazione.

Il Conto Consuntivo evidenzia i risultati ottenuti con le varie operazioni di gestione e

dimostra il comportamento dell’organo di governo della scuola, l’andamento della gestione

dell’Istituzione Scolastica e i risultati conseguiti in relazione agli obiettivi programmati.

In tale impianto contabile, la dimostrazione dei risultati di gestione si realizza anche mediante

l’impiego di elementi della contabilità economica, consentendo all’analisi contabile di rilevare non

solo gli aspetti finanziari e patrimoniali, ma anche taluni aspetti economici delle operazioni

amministrative di esercizio.

Il Conto Consuntivo, redatto in termini di competenza, si compone del conto finanziario e del

conto patrimonio.

CONTO FINANZIARIO

Il Conto finanziario ha la funzione di dimostrare la determinazione dei risultati della gestione

finanziaria oltre che lo stato di attuazione del bilancio di competenza dell’esercizio cui il conto

finanziario stesso si riferisce. Alla fine dell’esercizio, il conto finanziario determina l’avanzo o il

disavanzo di competenza e la nuova consistenza patrimoniale. Esso evidenzia, per ciascuna

aggregazione del Programma Annuale:

Per le ENTRATE:

• le somme previste;

• le variazioni alle previsioni;

• le previsioni definitive;

• le somme riscosse in conto competenza e in conto residui;

• le somme rimaste da riscuotere (residui attivi);

• le entrate accertate di competenza dell’anno;

• le differenze positive e negative tra previsioni e accertamenti.

Per le SPESE:

• le somme previste;

• le variazioni alle previsioni;

• le previsioni definitive;

• le somme pagate in conto competenza e in conto residui;

• le somme rimaste da pagare (residui passivi);

• le somme impegnate di competenza dell’anno;

• le differenze positive e negative tra previsioni e impegni.

Dal confronto delle entrate accertate e riscosse e delle spese impegnate e pagate del

Programma Annuale è possibile determinare l’avanzo o il disavanzo di competenza e la nuova

consistenza patrimoniale.

CONTO DEL PATRIMONIO

Il Conto del patrimonio enuclea i rapporti giuridici e gli elementi attivi e passivi del

patrimonio, che sono di proprietà dell’Istituzione Scolastica. Pertanto, la scuola è proprietaria di

beni e titolare del diritto di goderne e disporne in modo pieno ed esclusivo, con l’obbligo, però, di

dare ragione delle variazioni in aumento o in diminuzione che il patrimonio ha subito nel corso

dell’esercizio finanziario. L’attuale prospetto denominato “modello K” indica:

• la consistenza iniziale;

• le variazioni incrementative e decrementative;

• la consistenza finale al termine dell’esercizio degli elementi patrimoniali attivi e passivi;

6• il totale complessivo dei crediti e dei debiti all’inizio dell’esercizio;

• le relative variazioni;

• il totale complessivo dei crediti e dei debiti alla fine dell’esercizio.

Il conto del patrimonio, oltre ai dati relativi al patrimonio, riassume anche quelli della

situazione finanziaria. Dalla differenza totale dell’attivo e del passivo del modello K si ottiene la

consistenza patrimoniale netta della scuola. In questo modo, l’Istituzione Scolastica ha la possibilità

di accrescere il patrimonio non solo acquisendo nuovi beni, ma anche mediante operazioni

economiche e finanziarie. Pertanto, l’aspetto patrimoniale, in questo assetto contabile, diventa ad

ogni effetto elemento non soltanto di consuntivo, ma una componente fondamentale che caratterizza

la stessa gestione dell’Istituzione Scolastica.

ALLEGATI

Il conto consuntivo non è completo se, oltre all’attività finanziaria relativa all’esercizio, esso

non comprende la gestione dei residui degli anni precedenti e il quadro dell’intero movimento di

cassa che ha avuto luogo durante l’esercizio, sia delle partite di competenza, sia di quelle dei

precedenti esercizi. In questo senso l’art. 22 del decreto n. 129/2018 prevede che unitamente al

conto consuntivo debbono essere allegati dei prospetti facenti parte integrante di esso.

Pertanto al conto consuntivo sono Allegati:

a) Elenco dei residui attivi e passivi – modello L: mette in evidenza, analiticamente per singola

aggregazione, le somme rimaste da riscuotere (residui attivi) e quelle rimaste da pagare (residui

passivi) alla chiusura dell’esercizio.

b) Situazione amministrativa definitiva – modello J: evidenzia la situazione finanziaria mediante

l’indicazione del fondo di cassa all’inizio dell’esercizio; le somme riscosse e pagate in

competenza e conto residui, il fondo di cassa alla chiusura dell’esercizio, l’avanzo o il disavanzo

di amministrazione, il risultato di competenza.

c) Prospetto delle spese per il personale e per i contratti d’opera – modello M: conseguenti allo

svolgimento ed alla realizzazione dei progetti, evidenzia la consistenza numerica del personale e

dei contratti d’opera, l’entità complessiva della spesa e la sua articolazione, in relazione agli

istituti retributivi vigenti ed ai corrispettivi dovuti.

d) Rendiconto delle singole attività e dei singoli progetti – modello I: questo modello espone la

situazione finanziaria completa delle entrate e delle spese, sia in termini di competenza sia di

residui, consentendo il confronto tra le previsioni effettuate e quanto effettivamente realizzato.

e) Rendiconto dell’eventuale azienda agraria o speciale;

f) Rendiconto delle eventuali attività di vendita di beni e di servizi a favore di terzi;

g) Riepilogo per tipologia di spesa – modello N: questo modello contiene il riepilogo delle spese

riferite a tutti i progetti e le attività ed è organizzato secondo il piano dei conti previsto per il

corrispondente Programma Annuale.

PRIVACY

L’obbligo di adottare un documento programmatico sulla sicurezza (DPS), previsto dal

D.Lgs.196/2003 è venuto meno a seguito del D.L. n. 5 del 9 febbraio 2012, convertito dalla legge n.

35 del 4 aprile 2012.

L’abolizione di tale obbligo, tuttavia, non solleva l’Istituto dall’attuazione di tutti gli altri

adempimenti privacy previsti dalla legislazione. Dal 25 maggio 2018 si applica il Regolamento

Europeo 2016/679 sulla privacy e la protezione dei dati personali. Questo documento,

ribattezzato GDPR (General Data Protection Regulation) integra la precedente direttiva europea,

la 96/45/CE, recepita con il Dlgs 196/2003 (il codice italiano della privacy). Questo regolamento

rende necessari degli adeguamenti soprattutto sul web. Il regolamento ha istituito una serie di

novità importanti, tra le quali, il diritto all’oblio, la portabilità dei dati, comunicazione data

breach, il tipo di identificazione. Il GDPR ha rafforzato l’importanza del responsabile del

trattamento dei dati e ha introdotto il concetto di Accountability, al quale fa capo sia il titolare del

7trattamento dati (ad esempio il datore di lavoro) che il responsabile della protezione degli stessi

(art.37), il cosiddetto DPO (Data Protection Officer). che possono incorrere in sanzioni, in caso di

mancato rispetto. Anche Questa istituzione scolastica ha provveduto alla nomina del DPO e di porre

in essere tutte le procedure a tutela di quanto indicato del GDPR.

Di seguito si riporta la situazione della scuola nell’a. s. 2018/2019.

INTERVENTI FINANZIARI OPERATI PER L'ANNO FINANZIARIO

La realizzazione delle attività da parte dell'Istituto Scolastico ha necessariamente dovuto tener

conto dei mezzi finanziari a disposizione, che rappresentano il contesto di realtà entro il quale i vari

organismi della scuola devono compiere le scelte per rispondere ai fabbisogni dell'utenza.

La scarsità delle risorse disponibili, il ritardo di alcuni finanziamenti rispetto alle scadenze dei

pagamenti limitano la possibilità di delineare una politica di bilancio da parte degli organi di

governo della Scuola, costringendo l’Istituto a far ricorso sempre più spesso al contributo volontario

dei genitori, ad utilizzare le economie per garantire determinate spese indifferibili, urgenti e

necessarie. Tipico esempio sono i PON, il servizio di pulizia e “scuole belle”. Gli interventi previsti

dalla finanziaria 2007, quali l’assegnazione diretta alle scuole dei finanziamenti confluiti in due soli

capitoli del bilancio statale, hanno consentito una migliore e tempestiva allocazione delle risorse

solo in parte. In particolare, la situazione sui tempi di erogazione dei finanziamenti, già critica nel

2008, è peggiorata nel corso dell’E.F. 2009 e negli anni successivi in quanto, da un lato i tempi

dell’erogazione dei finanziamenti si sono ristretti, dall’altro alcuni finanziamenti sono diventati di

incerta riscossione; alcuni non sono stati erogati, altri vengono erogati con ritardo rispetto

all’assunzione degli impegni ed alla emissione delle relative fatture. Tipico esempio è la situazione

di incertezza totale relativamente alle erogazioni per le spese dei contratti di pulizia e nel corso del

2010 e 2011 per il funzionamento e soprattutto per i finanziamenti dei PON.. Il passaggio al

cedolino unico per il pagamento dei compensi accessori, per le supplenze brevi e l’introduzione

della Tesoreria Unica della Banca d’Italia hanno aggravato ancor più la situazione della mancanza

di liquidità e di risorse finanziarie, già critica degli anni precedenti, e non hanno più consentito

l’anticipazione di cassa sia per la liquidazione di taluni impegni allorché non pervengono i relativi

fondi, o pervengono in ritardo. Infatti, fino al 2010, l’Istituto è riuscito a fronteggiare tale situazione

facendo spesso ricorso alle economie accumulate negli anni precedenti con le anticipazioni di cassa.

Se ciò ha permesso di adempiere gli impegni assunti alla scadenza delle fatture, ha

consistentemente ridotto il fondo di cassa a fine esercizio ed intaccato sostanzialmente l’avanzo che,

nel corso di questi anni, si è ridotto notevolmente. L’esercizio 2019, si è chiuso con un disavanzo di

competenza pari a € -54.588,84. Tale risultato è dovuto, tra l’altro, alla realizzazione di alcuni

progetti, in particolare PON FSE, autorizzati negli esercizi precedenti e inseriti in bilancio, che si

sono realizzati nell’E.F. 2019. La comunicazione tardiva o all’approssimarsi della fine

dell’esercizio finanziario di alcuni finanziamenti determinano una impossibilità per le scuole di

programmare adeguatamente le attività didattiche connesse in un clima di assoluta incertezza ed

approssimazione che rende difficile un ordinato svolgimento della vita istituzionale dell’Istituto.

La costante condizione di svantaggio finanziario dovuta ai trasferimenti decrescenti nel tempo

e le caratteristiche del sistema di finanziamento hanno imposto l'obbligo, sul fronte delle entrate, di

reperire risorse esterne aggiuntive, ricorrendo anche al contributo da parte delle famiglie e da parte

di enti.

Ciò ha comportato, per quanto possibile, una gestione diversificata e flessibile nelle scelte di

impiego delle risorse, in base anche alle caratteristiche dei diversi indirizzi e delle strutture nelle

quali si articola la scuola. Analogamente va fatto rilevare il costante impegno profuso dalla scuola

nel corso dell'esercizio per aumentare le collaborazioni e i servizi resi a terzi.

Pur con queste limitazioni, nel conto consuntivo dell'anno 2019 si è riusciti a chiudere con un

avanzo complessivo di € 135.177,99. Inoltre, sono rintracciabili alcuni interventi finanziari per

migliorare i servizi amministrativi e di organizzazione, anche alla luce nelle norme sulla privacy,

8trasparenza, sul CAD, sull’anticorruzione, transizione digitale in linea, peraltro, con quanto previsto

nel Programma Annuale, nella consapevolezza che la competitività si gioca anche su quel terreno.

In particolare:

- con una spesa di circa € 18.519,22 è stato realizzato il rafforzamento delle strutture operative

amministrative, didattiche, librarie e scientifiche, il cui corretto funzionamento è indispensabile per

il miglioramento della competitività della Scuola;

- con una spesa di € 16.759,90 è stato realizzato il rafforzamento delle strutture e delle attrezzature

tecnologiche degli uffici e quelle didattiche sia tecnologiche che musicali. Con l’ammortamento, il

discarico inventariale per beni fuori uso si è adeguato il patrimonio relativamente ai beni in uso ed

attrezzature dell’Istituto. Pertanto, il patrimonio dell’istituto che al 01/01/2019 ammontava a €

133.246,78 e n. 2519 beni, dopo l’ammortamento di € 43.223,70, dopo aver scaricato n. 38 beni nel

corso del 2019 per € 6.089,82 risultati inservibili (n. 10 per un valore di € 66,00 fuori uso da

rottamare) e rubati (n. 28 per un valore di € 6.023,82), dopo aver caricato n. 36 beni (di cui €

15.104,09) acquistati e donati (un defibrillatore con teca da BPP per € 1.405,81 e n. 5 PC

dell’Agenzia delle entrate per un valore stimato di € 250,00), al 31/12/2019 ammonta a €

100.693,16;

- con un impegno di spesa pari complessivamente di € 119.893,38 lordo dipendente di compensi

accessori (di cui € 44.420,48 liquidati dall’Istituto col proprio bilancio in competenza e € 75.472,90

liquidati a mezzo cedolino unico) si è realizzata una forma di incentivazione della capacità

propositiva del personale docente e non, rispettivamente ad attivare progetti innovativi di didattica e

di valutazione, PON e ad attivare processi e procedure amministrative ed informatiche tese al

miglioramento del servizio reso all’utente oltre che a garantire il normale funzionamento delle

attività didattiche ricorrendo ai supplenti brevi per una spesa lorda annua pari a € 62.895,12.

Confronto tra spesa Strutture Operative, Investimenti, Compensi Accessori e Supplenze

Strutture ope rative;

Strutture ope rative ;

8%

29%

Strutture ope rative ;

8%

Strutture operative

Inve stimenti

Compe nsi accessori

Strutture operative;

55% supple nze

Le poste iniziali della previsione sia delle Entrate che delle Spese sono quelle indicate nel

Programma Annuale 2019 approvato con deliberazione dal Consiglio d’Istituto del 18/02/2019.

Le modifiche a dette previsioni, come di seguito elencate, sono documentate dalle relative

deliberazioni, regolarmente prese:

• Modifica n. 1 del 16/04/2019 (variazione n. 1) approvata con deliberazione del Consiglio

d’Istituto il 21/04/2019;

• Modifica n. 2 del 01/07/2019 (variazioni nn. 2-3-4) approvata con deliberazione del

Consiglio d’Istituto il 01/07/2019;

• Modifica n. 3 del 18-10-2019 (variazioni nn. 5-6-7) approvata con deliberazione del

Consiglio d’Istituto il 18/10/2019;

• Modifica n. 4 del 16/12/2019 (variazioni nn. 8-9-10-11-12) approvata con deliberazione

del Consiglio d’Istituto il 16/12/2019;

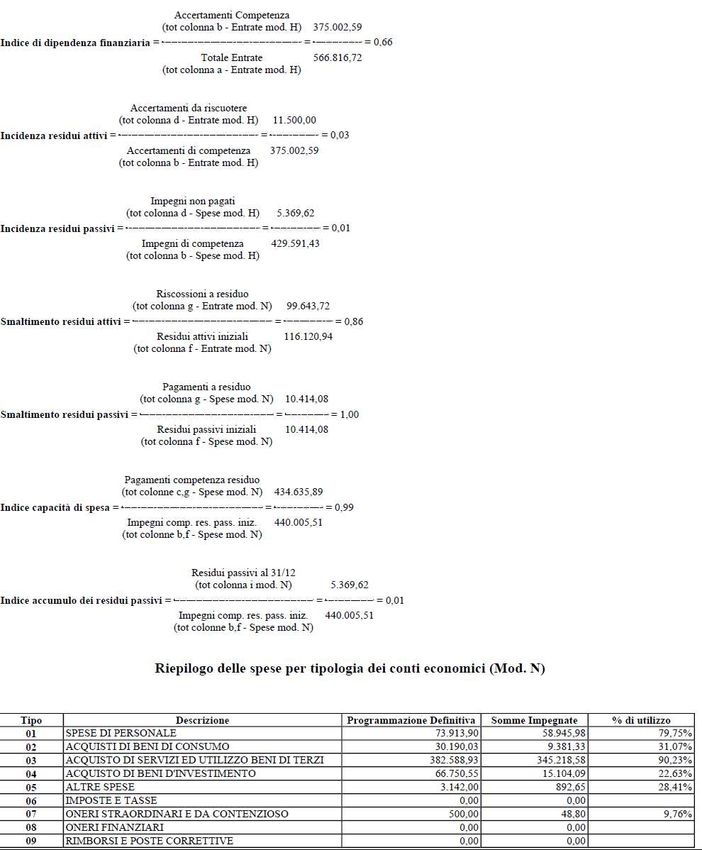

9Le Entrate accertate ammontano a € 375.002,59. Sono stati riscossi € 363.502,59, mentre

restano da riscuotere 11.500,00 dell’esercizio 2019 e € 16.477,22 degli esercizi precedenti, per un

totale di € 27.977,22 così come risultano analiticamente nel mod. L allegato al Conto Consuntivo

2019.

Le Spese impegnate ammontano a € 429.591,43 Sono stati pagati € 424.221,81, pertanto

restano da pagare € 5.369,62 dell’esercizio 2019 e € zero degli esercizi precedenti quali residui

passivi, per un totale di € 5.369,62 come risulta analiticamente nel mod. L allegato al Conto

Consuntivo 2018.

La gestione di competenza si chiude con un disavanzo di € 54.588,84 derivante dalla somma

algebrica fra le entrate accertate e le uscite impegnate.

Rapporto tra Entrate, Spese, Avanzo di competenza

-6%

44% Entrate

Spese

avanzo

50%

Il risultato finanziario di competenza è così di seguito dimostrato:

Maggiori accertamenti Zero

Minori accertamenti - 191.814,13

Maggiori impegni Zero

Minori impegni +128.693,98

Disponibilità finanziaria da programmare + 8.531,31

Avanzo di competenza dell’esercizio -54.588,84

Il risultato finanziario complessivo a fine esercizio

Maggiori impegni zero

Minori impegni +128.693,98

Radiazione residui –2.047,30

Disponibilità finanziaria da programmare finale + 8.531,31

Avanzo di competenza complessivo +135.177,99

Il risultato complessivo di esercizio risultante dal saldo di cassa al 31 dicembre, più i residui

attivi, meno i residui passivi, si presenta con un avanzo di € 135.177,99 che costituisce l’avanzo

complessivo di amministrazione.

Economie (Programmazione meno impegni) +128.693,98

Maggiori accertamenti zero

Disponibilità finanziaria da programmare finale + 8.531,31

Somma algebrica radiazione dei residui –2.047,30

Avanzo di competenza complessivo +135.177,99

Risultato di amministrazione dell’esercizio precedente +191.814,13

Riaccertamento dei residui (radiazione ed eliminazione) –2.047,30

Risultato di amministrazione esercizio precedente rettificato 189.766,83

Risultato di competenza -54.588,84

Avanzo di competenza complessivo +135.177,99

10Volendo fare alcune considerazioni di natura finanziaria e di analisi dei dati differenziali

sopra indicati, si può affermare che il disavanzo di competenza è determinato in € -54.588,84. Esso

è correttamente coperto dall’avanzo di amministrazione dell’esercizio pari ad € 135.177,99. Tale

risultato è dovuto, tra l’altro, alla realizzazione dei progetti FSE autorizzati negli anni precedenti e

che si sono realizzati nel 2019 e si realizzeranno nel 2020. Inoltre è stato rispettato il disposto del

D.I. n. 129/2018 e l’indice di liquidità corrente (la capacità dell’Istituzione Scolastica di far fronte ai

debiti a breve con le liquidità immediate), fornisce un rapporto che non rappresenta problemi di

liquidità. Pertanto il risultato di amministrazione alla fine dell’esercizio ha subito un decremento

dovuto esclusivamente al disavanzo di competenza.

Le partite di giro (costituite dalle somme relative alle minute spese) delle Entrate pareggiano

con le rispettive Uscite.

Per quanto attiene alle spese si precisa che l’ammontare dei mandati, per ogni capitolo, è

contenuto nei limiti degli stanziamenti della previsione definitiva, che i mandati risultano emessi a

favore dei diretti beneficiari e sono regolarmente documentati e quietanzati, che i giustificativi di

spesa sono regolari ai fini dell’osservanza delle norme sull’applicazione dell’IVA e delle ritenute

previdenziali, assistenziali ed erariali, che sulle fatture risultano apposti gli estremi delle prese in

carico e, ove previsto, il numero dell’inventario o del registro di facile consumo.

Si precisa, inoltre, che non si sono tenute gestioni fuori bilancio, come da dichiarazione che si

allega al Conto stesso.

Situazione Amministrativa

(Mod. J)

Fondo di cassa all'inizio € 84.059,97

dell'esercizio

in c/Residui Competenza Somma

anni precedenti Esercizio 2019

Riscossioni € 99.643,72 € 363.502,59 € 463.146,31

Pagamenti € 10.414,08 € 424.221,81 € 434.635,89

Fondo di cassa alla fine € 112.570,39

dell'esercizio

Residui Attivi € 16.477,22 € 11.500,00 € 27.977,22

Residui Passivi € 0,00 € 5.369,62 € 5.369,62

Avanzo di amministrazione al € 135.177,99

31/12

Dall’allegato J risulta:

• un fondo di cassa a fine esercizio di € 112.570,39 che concorda con le risultanze del

giornale di cassa e con l’estratto conto inviato dalla Banca Cassiera, di cui si allega copia;

• un avanzo complessivo a fine esercizio di € 135.177,99;

• un disavanzo per la gestione di competenza di € - 54.588,84.

11SITUAZIONE PATRIMONIALE

Dalla situazione patrimoniale relativa all'anno 2019, risulta una consistenza patrimoniale pari a €

235.871,15. I valori esposti dall'Istituzione Scolastica sono i seguenti:

Conto Patrimoniale

(Modello K)

Situazione al Situazione al

Variazioni

1/1/2019 31/12/2019

ATTIVO

Totale Immobilizzazioni € 133.246,78 -€ 32.553,62 € 100.693,16

Totale Disponibilità € 202.228,21 -€ 61.680,60 € 140.547,61

Totale dell'attivo € 335.474,99 -€ 94.234,22 € 241.240,77

Deficit Patrimoniale € 0,00

Totale a pareggio € 335.474,99 -€ 94.234,22 € 241.240,77

PASSIVO

Totale debiti € 10.414,08 -€ 5.044,46 € 5.369,62

Consistenza Patrimoniale € 325.060,91 -€ 89.189,76 € 235.871,15

Totale a pareggio € 335.474,99 -€ 94.234,22 € 241.240,77

Dal modello K. risulta:

• Un decremento di € -32.553,62 della consistenza patrimoniale dei beni soggetti ad

inventario pari a € 100.693,16 dovuto a € 43.223,70 per ammortamento beni inventariati in

uso al 31/12/2019 per l’applicazione dell’ammortamento degli stessi come previsto dalla

nota MIUR prot. n. 2233 del 02/04/2012, a € 6.089,82 per aver scaricato i beni risultati

rubati nei furti subiti nel corso del 2019 ed a un incremento di € 16.759,90 dovuto

all’acquisto di attrezzature per la segreteria e per i laboratori multimediali e musicali e

donazioni (un defibrillatore della BPP e cinque PC dismessi dall’Agenzia delle Entrate);

• un decremento della disponibilità pari a € -61.680,60 per un complessivo di € 140.547,61

dovuto ad un decremento dei residui attivi pari a € -90.191,02, un incremento delle

disponibilità liquide pari a € 28.510,42 dovuto all’incasso delle somme accertate in

c/residui (in particolar modo le somme relative ai FSE) e all’incasso di somme a fine anno;

• un decremento dei residui passivi pari a € -5.044,46 per un complessivo di € 5.369,62

dovuto al pagamento di quasi tutti gli impegni assunti all’atto dell’erogazione dei fondi;

• una consistenza patrimoniale netta finale pari a € 235.871,15 con un decremento di

€-89.189,76 rispetto alla consistenza ad inizio d’anno, dovuta, appunto, sostanzialmente alla

diminuzione delle immobilizzazioni per scarichi inventariali per i numerosi furti subiti e per

beni inservibili e fuori uso oltre all’ammortamento, alla diminuzione dei residui passivi, alla

diminuzione dei residui attivi, delle disponibilità liquide se pur in minima parte, che hanno

comportato la presenza di un disavanzo di competenza pari a € -54.588,84 e di un avanzo di

amministrazione pari a € 135.177,99;

• Nella sezione passiva figurano unicamente i residui passivi al 31/12/2019, il cui ammontare

concorda con quanto indicato nel modello L allegato al conto consuntivo.

La consistenza finale dei beni inventariabili concorda con le risultanze del Registro Inventariale al

31/12/2019 dove sono analiticamente indicate le operazioni di carico e di scarico, quindi di

aumento e di diminuzione del patrimonio scolastico, che hanno determinato variazioni nel

corso dell'esercizio. Si precisa che è stato effettuato l’ammortamento annuo dei beni patrimoniali

dell’Istituto con conseguente diminuzione del valore dei beni rimasti in uso al 31/12/2019, così

12come previsto dal D.I 129/2018 ed in osservanza della C.M. 8910 del 01/12/2011 e n. 9357 del

23/12/2011.

La consistenza finale dei residui concorda con le risultanze del modello L al 31/12/2019. La

disponibilità comprende i crediti che corrispondono ai residui attivi dell'esercizio, indicati

analiticamente nel modello L allegato al conto consuntivo.

La consistenza finale della liquidità concorda con le risultanze dell’estratto conto dell’Istituto

Cassiere. La disponibilità comprende oltre ai crediti anche alle disponibilità liquide del c/c bancario.

Situazione Residui (Mod. L)

La situazione dei residui è la seguente:

Situazione Residui (Mod. L)

Iniziali al Riscossi Da Residui Variazioni Totale

1/1/2019 riscuotere esercizio (radiazioni Residui

2019 residui

iniziali)

Residui Attivi € 118.168,24 € 99.643,72 € 18.524,52 € 11.500,00 € 2.047,30 € 27.977,22

Iniziali al Pagati Da pagare Residui Variazioni Totale

1/1/2019 esercizio (radiazioni Residui

2019 residui

iniziali)

Residui Passivi € 10.414,08 € 10.414,08 € 0,00 € 5.369,62 € 5.369,62

QUADRO RIASSUNTIVO DELLE FONTI DI FINANZIAMENTO

Il quadro che segue mette in evidenza, a consuntivo, le più significative voci di bilancio

riguardanti i mezzi di finanziamento sui quali l'Istituzione Scolastica ha basato la propria azione nel

corso dell'esercizio di riferimento del consuntivo, disaggregate per provenienza e vincoli di

destinazione.

A) - Finanziamento dall’Unione Europea:

• Fondi Sociali Europei (FSE): zero

• Fondi Europei di Sviluppo Regionale (FESR): zero

• Altri Finanziamenti dell’Unione Europea: zero

B) - Finanziamento dello Stato:

• per dotazione ordinaria: € 23.488,13

• per dotazione perequativa: zero

• per Finanziamenti per l’ampliamento dell’offerta formativa (ex L. 440/97) : zero

• per Fondo per lo Sviluppo e la Coesione (FSC): zero

• per altri finanziamenti non vincolati dallo Stato: zero

• per altri finanziamenti vincolati dallo stato:

per Servizi di pulizia € 256.225,94

per rata furti e atti vandalici € 12.308,54

Finanziamento PNSD Azione # 7 Ambienti Innovativi “ Make/ЯR/makE” €20.000,00

Finanziamento Per Orientamento art 8 D.L. 104 € 263,74

C) - Finanziamento dalla Regione:

• per dotazione ordinaria: zero

13• per dotazione perequativa: zero

• per altri finanziamenti non vincolati: zero

• per altri finanziamenti vincolati: zero

D) - Finanziamento da Enti Locali o da Altre Istituzioni:

• Provincia non vincolati: zero

• Provincia vincolati: zero

• Comune non vincolati: zero

• Comune Vincolati:

Contributo Comune di Otranto per partecipazione viaggi istruzione alunni disabili €

179,00

Contributo Comune di Giurdignano per partecipazione viaggi istruzione alunni disabili

€ 179,00

Finanziamento Progetto d'ascolto Comune di Uggiano € 1.500,00

Diritto allo Studio - Comune di Otranto € 1.782,00

• da altre istituzioni non vincolati: zero

• da altre istituzioni vincolati: zero

E) -Contributi da Privati:

• Contributi volontari da Famiglie: € 2.000,00

• Contributi per iscrizione alunni: zero

• Contributi per mensa scolastica: zero

• Contributi per visite, viaggi e programmi di studio all’estero: € 49.980,20

• Contributi per copertura assicurativa alunni € 4.195,00

• Contributi per copertura assicurativa per il personale € 650,00

• Altri Contributi da Famiglie non vincolati: zero

• Contributi da imprese non vincolati: zero

• Contributi da istituzioni sociali private non vincolati € 385,00

• Altri Contributi da Famiglie vincolati: € 1.716,00

• Contributi da imprese vincolati: zero

• Contributi da istituzioni sociali private vincolati: zero

F) - Proventi da gestione Economiche:

• Azienda Agraria – proventi dalla vendita di beni di consumo: zero

• Azienda Agraria – proventi dalla vendita di servizi: zero

• Azienda Speciale – proventi dalla vendita di beni di consumo: zero

• Azienda Speciale – proventi dalla vendita di servizi: zero

• Attività per conto terzi proventi dalla vendita di beni di consumo: zero

• Attività per conto terzi proventi dalla vendita di servizi: zero

• Attività convittuale: zero

G) – Rimborsi e restituzioni somme:

• Rimborsi recuperi e restituzioni di somme non dovute o incassate in eccesso da

amministrazioni statali: zero

• Rimborsi recuperi e restituzioni di somme non dovute o incassate in eccesso da

amministrazioni locali: zero

• Rimborsi recuperi e restituzioni di somme non dovute o incassate in eccesso da enti

previdenziali: zero

• Rimborsi recuperi e restituzioni di somme non dovute o incassate in eccesso da famiglie:

zero

14• Rimborsi recuperi e restituzioni di somme non dovute o incassate in eccesso da imprese:

zero

• Rimborsi recuperi e restituzioni di somme non dovute o incassate in eccesso da isp. : zero

H) - Alienazioni di beni materiali:

• Alienazioni di mezzi di trasporto stradale: zero

• Alienazioni di mezzi di trasporto aerei: zero

• Alienazioni di mezzi di trasporto per vie d’acqua: zero

• Alienazione di beni mobili e arredi per ufficio: zero

• Alienazione di beni mobili e arredi per alloggi e pertinenze: zero

• Alienazione di beni mobili e arredi per laboratori: zero

• Alienazione di beni mobili e arredi N.A.C. : zero

• Alienazione di macchinari: zero

• Alienazione di impianti: zero

• Alienazione di attrezzature scientifiche: zero

• Alienazione di macchine per ufficio: zero

• Alienazione di server: zero

• Alienazione di postazioni di lavoro: zero

• Alienazione di periferiche: zero

• Alienazione di apparati di telecomunicazione: zero

• Alienazione di tablet e dispositivi di telefonia fissa e mobile: zero

• Alienazione di hardware: zero

• Alienazione di oggetti di valore: zero

• Alienazione di diritti reali: zero

• Alienazione di materiale bibliografico: zero

• Alienazione di strumenti musicali: zero

• Alienazione di beni materiali N.A.C. : zero

I) - Alienazioni di beni immateriali:

• Alienazioni di software: zero

• Alienazioni di brevetti: zero

• Alienazioni di opere d’ingegno e diritti d’autore: zero

• Alienazione di altri beni immateriali: zero

J) - Sponsor e utilizzo locali:

• proventi derivanti dalle sponsorizzazioni: zero

• Diritti reali di godimento: zero

• Canone occupazione spazi e aree pubbliche: zero

• proventi da concessione su beni: zero

K) - Altre entrate:

• Interessi attivi: zero

• Interessi attivi da banca d’Italia € 0,04

• Altre entrate € 150,00

L) – Mutui:

• Mutui: zero

• Anticipazioni da istituto cassiere: zero

15M) - Entrate per partite di giro

• Fondo anticipazione minute spese: zero

Totale Generale delle fonti di finanziamento per l'anno € 375.002,59 di cui riscossi € 363.502,59.

Analisi delle Entrate

Finanziamenti dall'Unione Europea

83%

Finanziamenti dello stato

Finanziamenti dalla regione

Finanziamenti da Enti o da altre istituzioni

0% 0%

1% Contributi da privati

16% 0%

Altre entrate

Rispetto all'analogo schema riassuntivo elaborato in occasione della predisposizione del Programma

Annuale previsionale si nota che le entrate a vario titolo, in quasi tutte le aree di entrata dovute a

finanziamenti dello stato o dagli enti erogatori, non sono comunicate per tempo, pertanto, spesso, si

deve ricorrere a variazioni del Programma Annuale. Da un’attenta analisi si evince un cospicuo

decremento delle entrate rispetto all’anno precedente, come evidenzia il grafico. In particolare il

finanziamento statale seppur cospicuo risulta essere composto essenzialmente dalle risorse relative

alle spese per contratti LSU e “Scuole Belle”.

La voce di entrata più cospicua e più direttamente connessa per natura, scopo e qualità, è

rappresentata dal contributo dello Stato (83,28% delle risorse totali), costituente i finanziamenti

vincolati di Istituto. In particolare, l’entrata per coprire la spesa per il pagamento dei servizi di

pulizia agli ex LSU e per “Scuole Belle”, nell’ambito del finanziamento statale, rappresentano circa

il 82,04%. Si rammenta che l’entrata relativa al funzionamento ha avuto un incremento negli ultimi

mesi dell’anno (il suo ammontare è commisurato ad alcuni fattori di complessità organizzativa e

gestionale, quali l'articolazione edilizia, il tempo scuola, la consistenza d'organico, il numero delle

classi e quello degli indirizzi didattici) grazie alla riscossione dei finanziamenti erogati per tempo

che ha rimpinguato tali somme che serviranno per soddisfare le numerose esigenze e bisogni della

Scuola,

Le altre voci di entrata di una certa consistenza, che hanno subito variazioni rispetto alla

previsione, riguardano: i contributi delle famiglie con i quali vengono sostenute le spese per le visite

guidate e viaggi d’ istruzione, assicurazione, progetti extracurriculari che richiedono l’intervento di

esperti. Spesso per far fronte alle molteplici necessità dell’Istituto che non trovano copertura con i

finanziamenti statali, si ricorre all’autofinanziamento derivante da economie degli anni precedenti

che si stanno assottigliando sempre più di anno in anno.

QUADRO RIASSUNTIVO DELLE SPESE

Nel corso dell'esercizio finanziario in esame le uscite ammontano complessivamente a €

429.591,43. Nel corso dell'esercizio è stato possibile pagare spese per €. 424.221,81, pertanto

restano da pagare residui passivi per € 5.369,62 dell’esercizio 2019 e € zero dell’esercizio

precedente

Ciò detto, anche se il bilancio della Scuola, come già quelli degli esercizi precedenti, è un

bilancio caratterizzato dai limiti di un decrescente trasferimento di mezzi finanziari di provenienza

ministeriale, è stato possibile sostenere spese secondo il seguente ordine di priorità e di grandezza:

16I. Area di supporto all’innovazione didattica (progetti extra curriculari, orientamento,

acquisti per laboratori, acquisti per dotazioni tecnologiche delle aule scolastiche e

formazione, progetto per la Scuola digitale, ecc.);

II. Area delle iniziative culturali di arricchimento del percorso formativo degli studenti

e personale (documentazione, acquisto libri, ecc.);

III. Area organizzativa e dei servizi scolastici.

Per quanto attiene alla dimostrazione analitica delle spese realizzate nel corso dell'anno, si ritiene di

dover porre in evidenza quelle riguardanti le sotto indicate finalizzazioni:

Retribuzione fondamentale ai supplenti brevi e saltuari

La spesa lorda sostenuta per questo fine è stata pari a € 62.895,12. Si fa presente che l’Istituto

ha provveduto a liquidare tramite cedolino unico (MEF) gli stipendi ai supplenti brevi e saltuari, sia

docenti che ATA e le ritenute erariali e previdenziali. Con l’anno scolastico 2015/2016, è stato

avviato un nuovo processo di liquidazione delle competenze “NoiPA/Cedolino Unico Compensi

vari” per il pagamento degli istituti contrattuali suddetti. Pertanto nessuna somma deve essere

prevista in bilancio né accertata, in applicazione dell’art. 7, comma 38, del D.L. 06/07/2012 n. 95

(“Spending Review”), con modificazioni dalla legge 7 agosto 2012, n. 135 che ha esteso il c.d.

Cedolino unico anche alle spese per supplenze brevi. L’istituzione scolastica ha ancora l’obbligo di

inserire tempestivamente i contratti stipulati e le variazioni degli stessi al fine di consentire al

MEF/NoiPA di calcolare le competenze globali e della singola rata spettanti al personale supplente.

Dopo la verifica di capienza e l’aggiornamento della disponibilità dei fondi da parte del sistema

GePOS si procede all’ autorizzazione di pagamento da parte del DS e DSGA, a mezzo SIDI, a

NoiPA che, a sua volta, passerà il contratto autorizzato al Sistema Spese della Ragioneria per la

verifica finale, la produzione del cedolino e la liquidazione mensile.

La dimostrazione degli specifici interventi finanziari di spesa come sopra indicati mette in

evidenza, comunque, il seguente quadro:

Analisi e confronto tra spesa del trattamento fondamentale ed accessorio

34%

66%

compensi per supplenze brevi e

saltuarie lordo dipendente

compensi accessori

Spesa per IRAP

La spesa per l'IRAP è stata complessivamente pari a € 4.095,43 di cui € 3.497,35, calcolati

sui compensi accessori per tutto il personale in servizio e sui compensi ed indennità erogati dalla

scuola, i contributi IRAP erogati sui compensi per i corsi di formazione e di aggiornamento e quelli

a carico dei fondi per l’autonomia e per la realizzazione del Piano Triennale dell'Offerta Formativa

(P.T.O.F.), esclusi i compensi accessori erogati a mezzo Cedolino unico; e € 598.08 per IRAP su

compensi liquidati ad esperti esterni. La rappresentazione tabellare di quanto ora detto mostra il

seguente quadro:

17Spese per IRAP sui compensi accessori Spese per IRAP su esperti esterni Spesa complessiva IRAP anno 2018

€ 3.497,35 € 598.08 € 4.095,43

Analisi IRAP

23,10%

76,90%

IRAP su compensi accessori

IRAP su esperti esterni

Le spese più significative della previsione riguardano l'erogazione di somme per:

• Compensi accessori personale docente ed ATA per PON e FESR;

• Compensi per gli esperti esterni.

Realizzazione dell'autonomia scolastica - Piano dell'Offerta Formativa

L'ammontare della somma spesa a questo fine è stata complessivamente pari a € 429.591,43

di cui € 345.544,19 per le attività e € 84.047,24 per i progetti.

Il mix delle fonti di finanziamento e la flessibilità prevista dalla nuova organizzazione del

bilancio, che consente lo svolgimento delle attività sulla base di una programmazione integrata sul

piano didattico e su quello finanziario, hanno permesso l'effettuazione di tutte le spese connesse alla

realizzazione dei progetti del Piano Triennale dell'Offerta Formativa: da quelle per il personale, gli

studenti, il funzionamento e la gestione a quelle per la progettazione, la formazione, la valutazione e

la documentazione.

Analisi della spesa delle attività e dei progetti

20%

80%

Spesa attività Spesa progetti

La tabella che segue reca l'indicazione delle attività e dei progetti didattici inseriti nel PTOF e

realizzati nel corso dell'anno finanziario in parola, con l'indicazione delle correlate spese per la

progettazione, la formazione, la valutazione, per la partecipazione degli studenti, per gli acquisti di

attrezzature.

Ciò premesso, si sottopone il presente documento, che presenta in sintesi le seguenti

risultanze finali, all’approvazione del Consiglio d’Istituto e dei Revisori dei Conti:

18ENTRATE

Aggregato 01 Avanzo di amministrazione

Voce 01 – Avanzo non vincolato

In questa voce trovano collocazione le somme relative, secondo la normativa vigente,

all’avanzo di amministrazione non vincolato al 31.12.2018. La quota parte dell’avanzo di

amministrazione non soggetta a vincolo pari € 56.888,93 è stata utilizzata per finanziare le attività,

in particolare per il funzionamento amministrativo e didattico e per l’acquisto di beni

d’investimento.

Funzionamento generale 7.400,00

Funzionamento amministrativo 13.000,00

Didattica 24.000,00

Visite viaggi e programmi di studio all’estero 2.000,00

Macro Progetto d’Istituto “Sviluppo sostenibile del Territorio” 2.000,00

Progetto Sportello d’ascolto 1.600,00

Progetti per formazione aggiornamento personale 2.000,00

Disponibilità da programmare 4.888,93

Totale Avanzo non vincolato 56.888,93

Voce 02 – Avanzo vincolato

In questa voce trovano collocazione le somme relative, secondo la normativa vigente, all’avanzo di

amministrazione vincolato al 31.12.2018. La quota parte dell’avanzo di amministrazione soggetta a

vincolo risulta essere costituito dalle seguenti economie di bilancio pari a € 134.925,20 vincolate,

riferite a spese finalizzate e che sono state utilizzate per finanziare le medesime spese dell’esercizio

2019:

19Progetto PON 10.1.1A-FSEPON-PU-2017-434 “Io e la mia scuola 3.642,23

insieme nel mondo”

Progetto PON 10.2.1A-FSEPON-PU-2017-34 “Musicando” 19.911,60

Progetto PON 10.2.2A-FSEPON-PU-2017-59 “Per Ognuno di 40.656,00

noi”

Progetto PON 10.2.5A-FSEPON-PU-2018-435 “Pensare globale, 25.410,00

agire locale”

Progetto PON 10.2.2A-FSEPON-PU-2018-824 “Digitactivities” 24.889,50

Visite guidate e viaggi di istruzione 1.025,77

Misure formazione Pronto soccorso 1.250,00

Progetto atelier Creativi 1.500,00

Finanziamento Contratti ex-LSU 0,69

Istruzione domiciliare 0,15

Finanziamento Progetti orientamento 555,62

Finanziamenti vincolati PNSD 1.000,00

Fondi d’investimento vincolati 11.083,64

Comune vincolati 4.000,00

Totale Avanzo vincolato 134.925,20

Aggregato 02 FINANZIAMENTI DALL'UNIONE EUROPEA

voce 01 - FONDI SOCIALI EUROPEI (FSE)

Questa voce non risulta movimentata.

voce 02 - FONDI EUROPEI DI SVILUPPO REGIONALE (FESR)

Questa voce non risulta movimentata.

voce 03 - ALTRI FINANZIAMENTI DALL'UNIONE EUROPEA

Questa voce non risulta movimentata.

Aggregato 03 – FINANZIAMENTI DELLO STATO

Voce 01 – DOTAZIONE ORDINARIA

In questa voce trovano collocazione le somme assegnate, secondo la normativa vigente,

relative al funzionamento amministrativo e didattico quale dotazione finanziaria così come previsto

dal D.I. n.129/2018, dalla C.M. prot. n. 151 del 14/03/2007 e dal D.M. prot. n. 21 del 01/03/2007

come indicato in meritodalle indicazioni operative e di carattere generale per la compilazione e

approvazione del Programma Annuale, dalla L. 27 dicembre 2006, n. 296 (legge finanziaria 2007

art. 1 comma 601), dalla L. 244 del 24/12/2007 (legge finanziaria 2008), dalla legge finanziaria

2009, alla legge finanziaria 2010 (L. 191/2009), dalla legge finanziaria 2011 quella del 2012, del

2018. In particolare, le indicazioni per la predisposizione del documento contabile riguardante il

Programma Annuale delle istituzioni scolastiche di ogni ordine e grado per l’anno 2019 sono

contenute nella nota della Direzione Generale del MIUR 19270 del 28 Settembre 2018

Il Ministero dell’Istruzione, dell’Università e della Ricerca, con la nota prot. n. 19270 del 28

Settembre 2018, avente per oggetto “A.S. 2018/2019 – Assegnazione integrativa al Programma

20Annuale 201 - periodo settembre-dicembre 2018 e Comunicazione preventiva del Programma

Annuale 2019 - periodo gennaio-agosto 2019”, ha comunicato che le risorse finanziarie su cui si

potrà fare affidamento per la predisposizione del predetto documento contabile ammontano ad €.

15.231,33. Le risorse finanziarie relative alle supplenze brevi e saltuarie non sono state

comunicate con tale nota. Tale somma, che è stata assegnata successivamente a codesta scuola

come dotazione finanziaria finalizzata al pagamento degli istituti contrattuali suddetti, non è stata

prevista in bilancio né accertata, in applicazione dell’art. 7, comma 38, del D.L. 06/07/2012 n. 95

(“Spending Review”) che ha esteso il c.d. Cedolino unico anche alle spese per supplenze brevi.

Successivamente tale importo è stato integrato con erogazioni successive sul Cedolino unico sulla

base dei contratti stipulati ed inviati al MIUR e MEF. Inoltre dal 01/09/2015 è stato avviato un

nuovo processo di liquidazione delle competenze “NoiPA/Cedolino Unico Compensi vari” per il

pagamento degli istituti contrattuali suddetti. Pertanto l’istituzione scolastica ha ancora l’obbligo di

inserire tempestivamente i contratti stipulati e le variazioni degli stessi, autorizzare il pagamento da

parte del DS e DSGA. Il sistema GePOS verifica la capienza e l’aggiornamento della disponibilità

dei fondi e sarà direttamente il MEF/NoiPA a calcolare le competenze globali e della singola rata

spettante al personale supplente a mezzo del Sistema Spese della Ragioneria per la verifica finale, la

produzione del cedolino e la liquidazione mensile.

Le risorse relative al fondo d’istituto, alle funzioni strumentali, agli incarichi specifici,

all’avviamento alla pratica sportiva, alle ore eccedenti, calcolato secondo quanto disposto dai

parametri del CCNL del 29/11/2007 e di cui all’Intesa con le organizzazioni sindacali di comparto

sottoscritta il 07/08/2014, ammonta a € 64.071,20 lordo dipendente al netto degli oneri riflessi a

carico dell’Amministrazione e dell’IRAP relativo all’a.s.2018/2019. Tale somma è stata assegnata a

codesta scuola come dotazione finanziaria finalizzata al pagamento degli istituti contrattuali

suddetti, non è stata prevista in bilancio, né accertata, perché di competenza del MEF, in

applicazione dell’art. 2 della legge n. 191/2009 (Legge Finanziaria per il 2010) concernente il c.d.

Cedolino unico. Per quanto riguarda tutti i compensi accessori nei limiti indicati nella contrattazione

e secondo gli accordi MIUR-OOSS del 07/08/2014 sarà il MEF a liquidarli.

In particolare, la dotazione finanziaria è stata calcolata seguendo le istruzioni per la predisposizione

del Programma Annuale 2019 contenute nelle su citate note incrementata successivamente da

apposite integrazione opportunamente rilevate.

La dotazione finanziaria pari a € 15.231,33 quale assegnazione per le spese di funzionamento,

comunicata è stata calcolata secondo dati dimensionali e di struttura indicativi e sulla base degli

8/12esimi. Successivamente le voci di spesa sono state oggetto di specifica integrazione in corso

d’anno in relazione all’effettivo fabbisogno evidenziato dai flussi mensili e dai monitoraggi

periodici oltre che dai rimanenti 4/12 esimi delle assegnazioni previste pari a €. 8.256,80. Le

somme integrate si riferiscono al finanziamento per funzionamento, per le quali si è proceduto a

variazioni di bilancio. Detta somma, costituente la dotazione ordinaria, è stata utilizzata

dall’istituzione scolastica senz’altro vincolo di destinazione che quello prioritario per lo

svolgimento delle attività di istruzione, formazione e di orientamento. In particolare con la

dotazione ordinaria sono state finanziate le spese sostenute per le attività di istruzione dell’Istituto,

così come previsto ed organizzato nel POF e comunque nel rispetto delle competenze attribuite o

delegate alle regioni ed agli enti locali dalla normativa vigente e tutte le voci di spesa specifiche a

cui fa riferimento la dotazione ordinaria.

Nell’ambito di tale aggregato, pertanto, si riscontrano le somme relative alle voci indicate nel

quadro riassuntivo che segue:

Voce/ Descrizione Programmazione Variazioni Programmazione Accertato Riscosso Somme Differenze

sott iniziale definitiva rimaste da

riscuotere

01 Finanziamento per 15.231,33 8.256,80 23.488,13 23.488,13 23.488,13 Zero Zero

funzionamento amministrativo e

didattico

TOTALI 15.231,33 8.256,80 23.488,13 23.488,13 23.488,13 Zero Zero

21Puoi anche leggere