COMUNE DI LODE' DOCUMENTO UNICO DI PROGRAMMAZIONE SEMPLIFICATO 2022-2024

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

DUPS- Documento Unico di Programmazione semplificato 2022-2024

DOCUMENTO UNICO DI PROGRAMMAZIONE

SEMPLIFICATO 2022-2024

COMUNE DI LODE'

DUPS- Documento Unico di Programmazione semplificato 2022-2024

SOMMARIO

INTRODUZIONE AL DOCUMENTO UNICO DI PROGRAMMAZIONE (DUP) .............. 4

PARTE PRIMA .................................................................................................................................. 6

ANALISI DELLA SITUAZIONE INTERNA ED ESTERNA DELL’ENTE ................................................................................... 6

1 – Risultanze dei dati relativi alla popolazione, al territorio ......................................................................................... 7

ed alla situazione socio economica dell’Ente ................................................................................................................. 7

Risultanze della popolazione ...................................................................................................................................... 7

Risultanze del Territorio ............................................................................................................................................. 8

Risultanze della situazione socio economica dell’Ente ............................................................................................... 8

Economia insediata ........................................................................................................................................................ 10

2 – Modalità di gestione dei servizi pubblici locali ....................................................................................................... 22

Servizi gestiti in forma diretta................................................................................................................................... 22

3 – Sostenibilità economico finanziaria ........................................................................................................................ 23

4 – Gestione delle risorse umane ................................................................................................................................. 24

5 – Vincoli di finanza pubblica ...................................................................................................................................... 30

PARTE SECONDA ........................................................................................................................... 31

INDIRIZZI GENERALI RELATIVI ALLA PROGRAMMAZIONE PER IL PERIODO DI BILANCIO ............................................31

A) ENTRATE ............................................................................................................................................................... 32

Reperimento e impiego risorse straordinarie e in conto capitale ............................................................................ 34

Ricorso all’indebitamento e analisi della relativa sostenibilità ................................................................................. 35

B) SPESE..................................................................................................................................................................... 36

Spesa corrente, con specifico riferimento alle funzioni fondamentali ..................................................................... 36

Programmazione triennale del fabbisogno di personale .......................................................................................... 37

B) Facoltà assunzionali a tempo indeterminato ........................................................................................................... 38

Programmazione biennale degli acquisti di beni e servizi ........................................................................................ 45

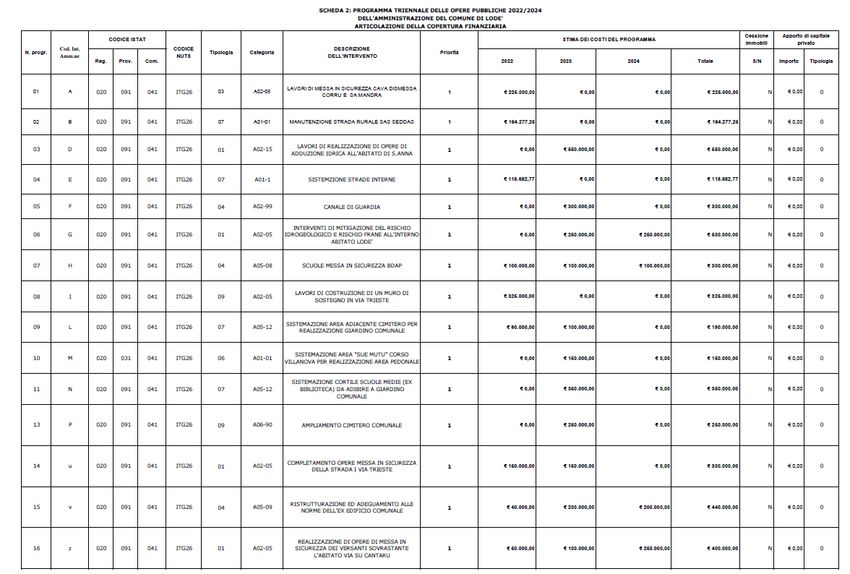

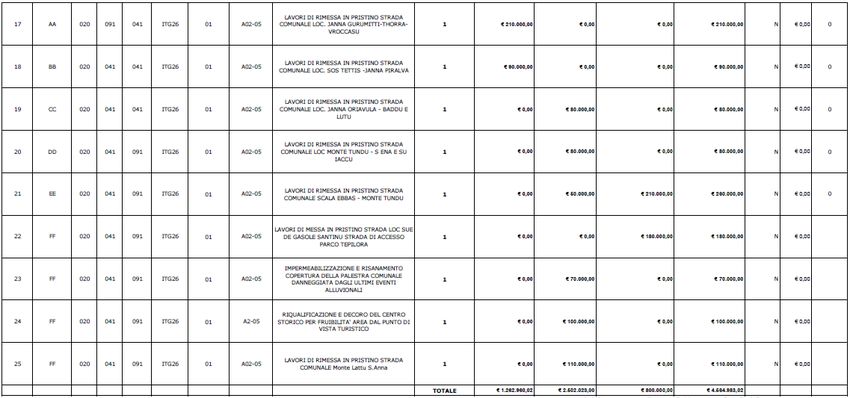

Programmazione investimenti e Piano triennale delle opere pubbliche ................................................................. 46

Programmi e progetti di investimento in corso di esecuzione e non ancora conclusi ................................................... 53

C) RAGGIUNGIMENTO EQUILIBRI DELLA SITUAZIONE CORRENTE E GENERALI DEL BILANCIO E RELATIVI EQUILIBRI

IN TERMINI DI CASSA .................................................................................................................................................... 54

D) PRINCIPALI OBIETTIVI DELLE MISSIONI ATTIVATE ................................................................................................ 56

DUPS- Documento Unico di Programmazione semplificato 2022-2024

D.U.P. SEMPLIFICATO

(per comuni con popolazione inferiore a 2000 abitanti)

PREMESSA

La programmazione di bilancio è il processo di analisi e valutazione che, comparando e ordinando

coerentemente tra loro le politiche e i piani per il governo del territorio, consente di organizzare, in una

dimensione temporale predefinita, le attività e le risorse necessarie per la realizzazione di fini sociali e la

promozione dello sviluppo economico e civile delle comunità di riferimento.

Il processo di programmazione, si svolge nel rispetto delle compatibilità economico-finanziarie e tenendo conto

della possibile evoluzione della gestione dell’ente, richiede il coinvolgimento dei portatori di interesse nelle forme

e secondo le modalità definite da ogni ente, si conclude con la formalizzazione delle decisioni politiche e

gestionali che danno contenuto a programmi e piani futuri riferibili alle missioni dell’ente.

Attraverso l’attività di programmazione, le amministrazioni concorrono al perseguimento degli obiettivi di

finanza pubblica definiti in ambito nazionale, in coerenza con i principi fondamentali di coordinamento della

finanza pubblica emanati in attuazione degli articoli 117, terzo comma, e 119, secondo comma, della

Costituzione e ne condividono le conseguenti responsabilità.

DUPS- Documento Unico di Programmazione semplificato 2022-2024 INTRODUZIONE AL DOCUMENTO UNICO DI PROGRAMMAZIONE (DUP) Il DUP è lo strumento che permette l’attività di guida strategica ed operativa degli enti locali e consente di fronteggiare in modo permanente, sistemico e unitario le discontinuità ambientali e organizzative. Il DUP costituisce, nel rispetto del principio del coordinamento e coerenza dei documenti di bilancio, il presupposto necessario di tutti gli altri documenti di programmazione. Entro il 31 luglio di ciascun anno la Giunta presenta al Consiglio il Documento Unico di Programmazione (DUP), che sostituisce, la relazione previsionale e programmatica. Il DUP si compone di due sezioni: la Sezione Strategica (SeS) e la Sezione Operativa (SeO). La prima ha un orizzonte temporale di riferimento pari a quello del mandato amministrativo, la seconda pari a quello del bilancio di previsione. La Sezione Strategica sviluppa e concretizza le linee programmatiche di mandato di cui all’art. 46 comma 3 del decreto legislativo 18 agosto 2000, n. 267, con un orizzonte temporale pari al mandato amministrativo, individua gli indirizzi strategici dell’Ente. In particolare, la SeS individua le principali scelte che caratterizzano il programma dell’Amministrazione, da realizzare nel corso del mandato amministrativo, in coerenza con il quadro normativo di riferimento, nonché con le linee di indirizzo della programmazione regionale, compatibilmente con i vincoli di finanza pubblica. Nel corso del mandato amministrativo, la Giunta Comunale rendiconta al Consiglio Comunale, lo stato di attuazione del programma di mandato. Tra i contenuti della sezione, si sottolineano in particolare i seguenti ambiti: - analisi delle condizioni esterne: considera gli obiettivi individuati dal Governo alla luce degli indirizzi e delle scelte contenute nei documenti di programmazione comunitari e nazionali, nonché le condizioni e le prospettive socio-economiche del territorio dell’Ente. Si tratta quindi di delineare sia il contesto ambientale che gli interlocutori istituzionali, più specificatamente il territorio ed i partner pubblici e privati con cui l’ente interagisce per gestire tematiche di più ampio respiro. Assumono pertanto importanza gli organismi gestionali a cui l’ente partecipa a vario titolo e gli accordi negoziali raggiunti con altri soggetti pubblici o privati per valorizzare il territorio, in sostanza gli strumenti di programmazione negoziata; - analisi delle condizioni interne: l’analisi riguarderà le problematiche legate all’erogazione dei servizi e le conseguenti scelte di politica tributaria e tariffaria nonché lo stato di avanzamento delle opere pubbliche. Si tratta di indicare precisamente l’entità delle risorse destinate a coprire il fabbisogno di spesa corrente e d'investimento. Si porrà inoltre attenzione sul mantenimento degli equilibri di bilancio nel tempo, sia in termini di competenza che di cassa, analizzando le problematiche legate ad un eventuale ricorso all’indebitamento ed i possibili vincoli imposti. La Sezione Operativa ha carattere generale, contenuto programmatico e costituisce lo strumento a supporto del processo di previsione definito sulla base degli indirizzi generali e degli obiettivi strategici fissati nella Sezione Strategica del Documento unico di programmazione. In particolare, la Sezione Operativa contiene la programmazione operativa dell’ente avendo a riferimento un arco temporale sia annuale che pluriennale. Il contenuto della Sezione Operativa, predisposto in base alle previsioni ed agli obiettivi fissati nella Sezione Strategica, costituisce guida e vincolo ai processi di redazione dei documenti contabili di previsione dell’ente.

DUPS- Documento Unico di Programmazione semplificato 2022-2024

La Sezione operativa del documento unico di programmazione è redatta, per il suo contenuto finanziario, per

competenza con riferimento all’intero periodo considerato, e per cassa con riferimento al primo esercizio, si

fonda su valutazioni di natura economico-patrimoniale e copre un arco temporale pari a quello del bilancio di

previsione.

La Sezione operativa supporta il processo di previsione per la predisposizione della manovra di bilancio.

La Sezione operativa individua, per ogni singola missione, i programmi che l’ente intende realizzare per

conseguire gli obiettivi strategici definiti nella Sezione Strategica. Per ogni programma, e per tutto il periodo di

riferimento del Documento unico di programmazione, sono individuati gli obiettivi operativi annuali da

raggiungere e gli aspetti finanziari, sia in termini di competenza con riferimento all’intero periodo considerato

che di cassa con riferimento al primo esercizio, della manovra di bilancio.

Il Decreto interministeriale del 18 maggio 2018, nel modificare il principio contabile 4.1 allegato al Dlgs

118/2011, ha introdotto il Documento Unico Semplificato degli enti con popolazione inferiore a 5.000 abitanti e

la possibilità, per i comuni con popolazione fino a 2.000 abitanti, di redigere il Documento Unico di

Programmazione Semplificato in forma ulteriormente semplificata attraverso l’illustrazione, delle spese

programmate e delle entrate previste per il loro finanziamento, in parte corrente e in parte investimenti. Il

comune di Lodè, avendo una popolazione residente inferiore a 2.000 abitanti redige il DUP semplificato in

forma ulteriormente semplificata tenendo presente comunque che il Documento dovrà in ogni caso illustrare:

1) L’organizzazione e la modalità di gestione dei servizi pubblici ai cittadini con particolare riferimento alle

gestioni associate;

2) La coerenza della programmazione con gli strumenti urbanistici vigenti;

3) La politica tributaria e tariffaria;

4) L’organizzazione dell’ente e del suo personale;

5) Il piano degli investimenti ed il relativo finanziamento;

6) Il rispetto delle regole di finanza pubblica.

DUPS- Documento Unico di Programmazione semplificato 2022-2024

PARTE PRIMA

ANALISI DELLA SITUAZIONE INTERNA

ED ESTERNA DELL’ENTE

DUPS- Documento Unico di Programmazione semplificato 2022-2024

1 – Risultanze dei dati relativi alla popolazione, al territorio

ed alla situazione socio economica dell’Ente

Risultanze della popolazione

Popolazione legale al censimento del 2011 n. 1892

Popolazione residente al 31/12/20 1576

di cui:

maschi 812

femmine 764

di cui

In età prescolare (0/5 anni) 25

In età scuola obbligo (7/16 anni) 87

In forza lavoro 1° occupazione (17/29 anni) 221

In età adulta (30/65 anni) 737

Oltre 65 anni 497

Nati nell'anno 4

Deceduti nell'anno 31

Saldo naturale: +/- … -27

Immigrati nell'anno n. … 19

Emigrati nell'anno n. … 30

Saldo migratorio: +/- … -11

Saldo complessivo naturale + migratorio): +/- … -38

Popolazione massima insediabile come da strumento urbanistico vigente 0

DUPS- Documento Unico di Programmazione semplificato 2022-2024

Risultanze del Territorio

Superficie in Kmq 120,70

RISORSE IDRICHE

* Fiumi e torrenti Rio Mannu

Rio Minore

Rio S’Aranzu

Rio Pisana

Rio Posada

Lago

Maccheronis

STRADE

* Statali Km. 0,00

* Regionali Km. 0,00

* Provinciali Km. 110,00

* Comunali Km. 94,00

* Autostrade Km. 0,00

PIANI E STRUMENTI URBANISTICI VIGENTI

* Piano regolatore adottato Si No del. G.R. n. 12-12116 del

14/09/2009

* Programma di fabbricazione Si No

* Piano edilizia economica e popolare Si No

PIANO INSEDIAMENTI PRODUTTIVI

* Industriali Si No

* Artigianali Si No

* Commerciali Si No

Esistenza della coerenza delle previsioni annuali e pluriennali con gli strumenti urbanistici vigenti

(art. 170, comma 7, D.L.vo 267/2000) Si No

Se si, indicare l’area della superficie fondiaria (in mq.) 0

AREA INTERESSATA AREA DISPONIBILE

P.E.E.P. mq. 0,00 mq. 0,00

P.I.P. mq. 0,00 mq. 0,00

Risultanze della situazione socio economica dell’Ente

Esercizio precedente Programmazione pluriennale

Tipologia 2020

2021 2022 2023

Asili nido n. 0 posti n. 0 0 0 0

Scuole materne n. 1 posti n.16 0 12 --- --

Scuole elementari n. 1 posti n. 39 0 36 --- --

Scuole medie n. 1 posti n. 26 0 23 --- ---

Strutture per anziani n. 0 posti n. 0 0 0 0

Farmacia comunali 0 n. n. n. n.

Rete fognaria in Km.

bianca 0 0 0 0

nera 0 0 0 0

mista 0 0 0 0

Esistenza depuratore Si X No Si No Si No Si No

DUPS- Documento Unico di Programmazione semplificato 2022-2024

X X X

Rete acquedotto in km. 0 0 0 0

Attuazione serv.idrico integr. Si No Si No Si No Si No

Aree verdi, parchi e giardini n. 0 n.0 n. 0 n. 0

hq. 0,00 hq. 0,00 hq. 0,00 hq. 0,00

Punti luce illuminazione pubb. n. 0 0 0 0

Rete gas in km. 0 0 0 0

Raccolta rifiuti in quintali 0 0 0 0

Raccolta differenziata Si X No Si No Si No Si No

X X X

Mezzi operativi n. 1 1 1 1

Veicoli n. 1 1 1 1

Centro elaborazione dati Si No Si No Si No Si No

Personal computer n. 30 31 31 31

Altro

DUPS- Documento Unico di Programmazione semplificato 2022-2024

Economia insediata

AGRICOLTURA Coltivatori diretti 40

Imprenditori agricoli 99

Comune di Lodè - Provincia di Nuoro - Attività Commerciali

N. Data Data Richiedente Partita iva Codice Ubicazion

SUAP presentazio protocollo fiscale e indirizzo

E ne

Acconciatore 59 02/12/2014 02/12/2014 KLE' 02429380906 LDNMNL75 Via SS.

PARRUCCHIE S16I863E Annunziata

RI DI ,4

LADINETTI

EMANUELE

trasferimento

sede legale ed

128 16/11/2016 16/11/2016 operativa 02429380906 LDNMNL75 Corso

KLE' S16I863E Villanova,

PARRUCCHIE 81

RI DI

LADINETTI

EMANUELE

19 06/05/2013 07/05/2013 CALVISI -------- CLVFBA68B via

FABIO 24E647B Lamarmora

n. 16

DITTA

INDIVIDUALE 0772060919 DNELCU66 via Peppinu

DEIANA H58Z112C Mereu n.31

LUCIA

Agriturismo 46 01/07/2014 01/07/2014 AZIENDA 01264110915 --------- Località

AGRICOLA Sant'Anna

CANU

GIOVANNA

67 13/01/2015 13/01/2015 PIRAS ------- PRSGNN52 Loc Sas

GIOVANNA B64E647L Enas zona

S.Anna

SUB

132 24/11/2016 25/11/2016 INGRESSO 01496380914 CNTLDN88 Localita Sas

CONTU C55F9 Enas agro

LOREDANA di Lodè

Artigiani 62 22/12/2014 23/12/2014 SU DURCHE 01453930917 GHSDNC80 Via Mannu

alimentari DI T51E647H 2

DOMENICA

GHISU

Artigianato 5 07/02/2012 22/03/2012 PALA PLAGNN68 via

artistico GIOVANNI C15F979U Cantaru,DUPS- Documento Unico di Programmazione semplificato 2022-2024

MARIA 113

21 22/05/2013 23/05/2013 D&B 02217110903 02217110903 RIMESSA:

SERVICES VIA SS.

S.R.L. ANNUNZ

IATA

02217110903

180 17/11/2017 20/11/2017 variazione 02217110903 RIMESSA:

veicolo Loc. Sas

D&B Enas –

SERVICES Loc.

S.R.L. S.Anna (F.

(rif. pratica 23 mapp.

21/2013 193)

sostituzione

veicolo)

Altre attivitÀ

di noleggio e

servizi di

supporto alle

imprese 164 09/08/2017 10/08/2017 SARDEGNA 01516550918 FLRBHS76 RIMESSA:

EXPLORER D22F979D Via San

TOUR DI Biagio n. 8,

FLORIS Loc.

BACHISIO Sant’Anna

FRANCO

(autorizzazione

ncc n. 1/2017)

165 09/08/2017 10/08/2017 SARDEGNA 01516550918 FLRBHS76 RIMESSA:

EXPLORER D22F979D Via San

TOUR DI Biagio n. 8,

FLORIS Loc.

BACHISIO Sant’Anna

FRANCO

(autorizzazione

ncc n. 2/2017)

Altre Attività di 181 23/11/2017 23/11/2017 SARDEGNA 01516550918 FLRBHS76

trasporto – EXPLORER D22F979D

servizio di TOUR DI

trasporto FLORIS

turistico con BACHISIO

Trenino FRANCO

lillipuziano 131483 08/10/2020 29/10/2020 variazione

8/2020 veicolo

Artigianato - 3202 04/08/2010 04/08/2010 PANIFICIO ----- ZCCMLC60 VIA

Panifici ZACCARA D43E647R CANTAR

U N.29

---- ---- PANIFICIO ---- ---- VIA

F.LLI FARRIS RIMEDIO

N. 27

Esercizio di 132190 12/10/2020 12/10/2020 FLO AUTO DI 01541280911 FLRNRT92 VIA

vicinato / 7/2020 FLORIS ANNA M57F979H BEATA

Attività di RITA M.G.

agenzia di SAGHED

affari – DU, SNC

compravendita

di autoveicoli e

motoveicoli

usati

Esercizio di 90 10/06/2015 11/06/2015 MINIMARKET CRTLRA82 VIA

vicinato/ DI CARTA D43E647E PURISSIMDUPS- Documento Unico di Programmazione semplificato 2022-2024

MARKET LAURA A1

4 06/02/2012 09/02/2012 EFFEMARKET 01286900913 1286900913 VIA

S.N.C. DI TOGLIAT

RODOLFO & TI 13

ADRIANO

FARRIS

233 11/03/2004 CANU MARIA 01207000918 CNAMNN5 CORSO

NINA 8L45E647Q VILLANO

VA, 90

Esercizio di 262 02/04/2004 TOLU ---- TLOPRZ69 VIA

vicinato/ PATRIZIA H65E647M GARIBAL

ROSTICERIA 192 12/01/2018 12/01/2018 cessato TLOPRZ69 DI

H65E647M

555 01/07/2003 PIZZERIA- ---- ----- CORSO

GASTRONOMI VILLANO

A DI DEIANA VA

MARIA

ANTONIETTA

cessato

Esercizio di

vicinato/PIZZ PIZZERIA-

ERIA- GASTRONOMI

GASTRONO 105 12/01/2016 12/01/2016 A DI DEIANA DNEMNT6

MIA MARIA 5E44E647G CORSO

ANTONIETTA VILLANO

cessato VA

Esercizio di 18 10/01/2013 10/01/2013 CARA ----- CRAVDR67 VIA SAS

vicinato/VEN EVANDRO S10I294F RUINAS 2

DITA

MANGIMI

Esercizio di 63 22/12/2014 23/12/2014 DUEGI DI 01455420917 GHSGLC89 via ss.

vicinato/COM GIANLUCA B26F979P annunziata

MERCIO AL GHISU 01455420917 96

DETTAGLIO 222 10/01/2019 10/01/2019 cessato GHSGLC89

FERRAMENT B26F979P

A

Esercizio di 225 07/04/2008 FARRIS 01087090914 FRRCLD72P PIAZZA

vicinato/MAC CLAUDIO 19Z112S SAN'ANT

ELLERIA ONIO

N.14

36 07/01/2014 07/01/2014 CARTA CRTMTT95 CORSO

MATTEO A01F979G VILLANO

VA, 67

Esercizio di 37 16/01/2014 16/01/2014 KABOURI ----- KBRHMD74 LODE'

vicinato/ AHMED D03Z330G

GOMMISTA

250 17/03/2000 EFFE 2 DI 01067780914 1067780914 VIA

FARRIS E TRIESTE

FARRIS S.N.C. N. 53/A

Esercizio di GAVINO --- --- VIA

vicinato/ MAZZONE SANTISSI

AUTOFFICIN MA

A ANNUNZ

IATADUPS- Documento Unico di Programmazione semplificato 2022-2024

FRANCO --- --- VIA

ASOLE CANTAR

U

Esercizio di 4732 11/11/2009 11/11/2009 GRAFICA ----- MLENLS76 VIA

vicinato/CAR LETIZIA DI P55F979P RIMEDIO

TOLERIA MELE N. 74

ANNALISA

Esercizio di 1220 23/03/2011 23/03/2011 DEIANA 1157490911 DNECRL56 VIA

vicinato/RIVE CARLO R25E647C VITTORI

NDITA O

TABACCHI EMANUE

LE N.11

116 29/06/1985 FIORI E NNAMCL54 VIA

PIANTE DI P60E647Z VITTORI

NANU O

MIRACOLOSA EMANUE

LE

cessato

138 03/01/2017 03/01/2017 NNAMCL54

P60E647Z

Esercizio di VIA

vicinato/FIOR VITTORI

I E PIANTE O

EMANUE

LE

182 29/11/2017 29/11/2017 CANU KATIA CNAKTA87 VIA

“LA BOTTEGA S41F979J VITTORI

DEL FIORE” O

EMANUE

LE n. 32

Esercizio di 451 14/05/2001 F.LLI SANNA 1062520919 ---- VIA

commercio al P. e C. S.N.C DI S'ISCALA

dettagli di SANNA

vicinato/non PATRIZIO

alimetare LUCA E

COSTANTINO

Estetisti 108701 29/06/2020 29/06/2020 CENTRO 01587910918 CRRGNN64 VIA SAS

3/2020 ESTETICO LA T57E647I RUINAS

RINASCITA N. 04

Commercio 101 13/08/1979 SPANU ----- SPNGZN45 CORSO

all'ingrosso e GRAZIANO R13E647D VILLANO

dettaglio/FAR VA

MACIA subentro

173 19/09/2017 20/09/2017 COOPERATIV 1512110915 1512110915

A FARMACIA CORSO

SORELLE VILLANO

SPANU VA 1/B

Istallatori e 185029 30/04/2021 10/05/2021 STEL.L.ART 01478000910 01478000910 VIA

manutentori di 0/2021 S.R.L.S. MUNICIPI

impianti SOCIETA O N. 02

UNIPERSONA

LE

Rivendita 42 19/05/2014 20/05/2014 CHESSA ------ CHSLRM67 CORSO

quotidiani e LUCIA P45E647H VILLANO

periodici RIMEDIA VA, 102DUPS- Documento Unico di Programmazione semplificato 2022-2024

126 09/11/2016 11/11/2016 cessato ------ CHSLRM67 CORSO

P45E647H VILLANO

VA, 102

ANTO E LORE 1435190911 CORSO

SNC VILLANO

101532 31/05/2020 31/05/2020 cessato VA 29

7/2020

932947 20/04/2020 20/04/2020 CHARLIE BAR 01555040912 PRSNTN97

/2020 di PIRAS B18F979S

ANTONIO

Vendita al 202 28/06/2018 02/07/2018 FLORIS ANNA ------- FLRNRT92 LOC.

domicilio del RITA M57F979H SANT’AN

consumatore e cessata NA DI

via Internet LODE’

Vendita al 184770 29/04/2021 29/04/2021 BAR DEL 00850690918 SNNGPP60 CORSO

domicilio del 4/2021 CORSO DI C06E647O VILLANO

consumatore / SANNA VA N. 78

vendita al GIUSEPPE

dettaglio di

bombole di

GPL

Somministrazi 1 08/11/2011 08/11/2011 MELE LUIGI 1394210916 Corso

one alimenti e Villanova

bevande / bar 29-31

86 04/05/2015 05/05/2015 CHARLIE BAR 1467250914 SRRPNI81H VIA

di SERRA PINA 56Z103N SS.ANNU

SUBENTRO NZIATA

N.73

226 12/02/2019 13/02/2019 CHARLIE BAR 01555040912 PRSNTN97

di PIRAS B18F979S

ANTONIO

93 19/07/2015 20/07/2015 BARDEGLINU 1470400910 BRDMRC74 CORSO

MARCO S16E647F VILLANO

cessata VA 15

12/08/2018 13/08/2018 CARTA CRTCST92C CORSO

205 CRISTINA BAR 0887680916 65F979O VILLANO

SPORT VA 15

39 05/03/2014 05/03/2014 ANTO E LORE 1435190911 CORSO

SNC VILLANO

VA 29

12 18/06/2012 18/06/2012 LA BAITA DI SNNRND42 LOCALIT

SANNA R63E647B À

RAIMONDA SANT'AN

NA

105 10/05/199 F.LLI SANNA 1062520919 SNNPRZ65 VIA

P. e C. S.N.C DI C02E647H S'ISCALA

SANNA

PATRIZIO

LUCA E

COSTANTINO

1 13/01/2004 BAR FORESTA 1197990912 ---- VICO 5°

SAN

GIOVAN

NI N.1

125 04/10/1989 BAR DEL 850690918 SNNGPP60 CORSO

CORSO DI C06E647O VILLANO

SANNA VA N. 78

GIUSEPPEDUPS- Documento Unico di Programmazione semplificato 2022-2024

210 03/10/2018 04/10/2018 SCOMMESSE SNNGPP60 SNNGPP60 CORSO

RELATIVE C06E647O C06E647O VILLANO

ALL'IPPICA E VA N. 78

VIRTUALI DI

SANNA

GIUSEPPE

1059 04/12/2003 SKIPPER 3 DI --- CNADNC62 VIA

CANU D28E647Z SANTISSI

DOMENICO MA

ANNUNZ

IATA N.5

Somministrazi 1149 15/03/2010 15/03/2010 PINNA ---- PNNNLN54 VIA G.

one alimenti e ANGELINO - B04G031Y GIUSTI

bevande CIRCOLO N.1

/circolo "NUOVO

MILLENNIO"

Somministrazi 33 22/10/2013 22/10/2013 SU RECREU 1353820911 VIA

one alimenti e S.N.C. DI CRARU

bevande/ristor TOLU MANNU

azione GIOVANNI & N. 1

C.

Somministrazi 13 12/07/2012 12/07/2012 HOTEL ---- SNNSVT38P LOC

one alimenti e RISTORANTE 21E647W SANT'AN

bevande/strutt SANT'ANNA NA –

ure alberghiere DI SANNA LODE

SALVATORE DLLCST38P

164888 21/02/2021 21/02/2021 SUBENTRO 01598530911 45C628Y

0/2021

13 12/07/2012 12/07/2012 VARIAZIONE --- SNNSVT38P LOC

IN ATTIVITA' 21E647W SANT'AN

DI BAR: NA –

CENTRO LODE

ELABORAZIO

NE

DATI/INTERN

ET POINT DI

SALVATORE

SANNA DLLCST38P

164688 22/02/2021 22/02/2021 SUBENTRO 01598530911 45C628Y

4/2021

Strutture 122 21/03/1989 ALBERGO ---- CNAPQL38 VIA

alberghiere DEIANA DI LO63E647T SANTISSI

CANU MA

PASQUALINA ANNUNZ

IATA N.1

Strutture 179 03/11/2017 03/11/2017 DELEDDA ---- DLDRCR58 Via San

ricettive RICCARDO – E03L231Q Paolo 2,

extralberghiere B&B “LE Loc.

ROSE” S.Anna

817310 21/02/2020 06/03/2020 cessato

/2020

Somministrazi 303 05/05/2003 05/05/2003 SOCIETA' 1287240913 ----- LOC.

one alimenti e COOPERATIV GUZZUR

bevande A MONTALBO RA - S.P. 3

ESCURSIONI – KM 8,300

AMMENTOS

123558 01/09/2020 01/09/2020 Cambio sede VIA SS.

7/2020 legale ANNUNZ

IATA N.

123DUPS- Documento Unico di Programmazione semplificato 2022-2024

DUPS- Documento Unico di Programmazione semplificato 2022-2024

Stato delle pratiche dal 01.01.2020

17DUPS- Documento Unico di Programmazione semplificato 2022-2024

Tipologia procedimento SUAPE dal 01.01.2020

18DUPS- Documento Unico di Programmazione semplificato 2022-2024

Tipologia attività – dal 01.01.2020

19DUPS- Documento Unico di Programmazione semplificato 2022-2024

20DUPS- Documento Unico di Programmazione semplificato 2022-2024

Gestione Pratiche per Responsabile dal 01.01.2020

21DUPS- Documento Unico di Programmazione semplificato 2022-2024

2 – Modalità di gestione dei servizi pubblici locali

Servizi gestiti in forma diretta

- le tariffe per il servizio scuolabus sono quelle stabilite con deliberazioni della

G.C. n.81 del 28.12.2007, n.94 del 21.11.2008 e n.13 del 29.03.2013. Le stesse

sono state confermate con Deliberazione della G.C. n. 18 del 15.03.2017

- Utenti residenti in Loc. S.anna

Numero utenti tariffe a.r.2020 tariffe a.r. 2020 tariffe a.r. tariffe solo tariffe solo tariffe solo

per nucleo 2021 andata 2019 andata 2020 andata 2021

familiare

n.1 utente Euro 30.00 Euro 30,00 Euro 30,00 Euro 20,00 Euro 20,00 Euro 20,00

n.2 utenti Euro 53.00 Euro 53,00 Euro 53,00 Euro 35,00 Euro 35,00 Euro 35,00

- Utenti residenti nelle vie periferiche dell’abitato di Lodè

Numero tariffe a.r. 2019 tariffe a.r. tariffe a.r. tariffe solo tariffa solo tariffa solo

utenti 2020 2021 andata andata o solo andata o solo

per nucleo o solo rientro 2020 2021

familiare 2019

n.1 utente Euro 20,00 Euro 20,00 Euro 20,00 Euro 12,00 Euro 12,00 Euro 12,00

n.2 utenti Euro 32,00 Euro 32,00 Euro3 2,00 Euro 20,00 Euro 20,00 Euro 20,00

n.3 utenti Euro 40,00 Euro 40,00 Euro 40,00 Euro 28,00 Euro 28,00 Euro 28,00

- la tariffa mensile pro-capite per il servizio mensa della scuola materna statale

ammonta ad Euro 50,00, così determinata con delibera G.C. n.66 del 13.10.2006;

Le tariffe per il servizio mensa sono state confermate con Deliberazione della

G.C. n. 18 del 15.03.2017.

Si precisa che con decorrenza a.s. 2017/2018 il servizio mensa per gli alunni per la

scuola primaria e secondaria di primo grado non viene più erogato a causa

dell’esiguità del numero dei potenziali fruitori.

Servizi affidati a organismi partecipati

Il comune di Lodè detiene una partecipazione in Abbanoa s.p.a. pari allo 0,0146465% (corrispondente ad azioni

ordinarie n. 41.197 con valore nominale di 41.197,00 euro)

22DUPS- Documento Unico di Programmazione semplificato 2022-2024

3 – Sostenibilità economico finanziaria

Situazione di cassa dell’Ente

Fondo cassa al 31/12/2020 €. 1.534.586,46

Andamento del Fondo cassa nel triennio precedente

Fondo cassa al 31/12/2020 € 1.534.586,46

Fondo cassa al 31/12/2019 € 1.383.922,10

Fondo cassa al 31/12/2018 € 1.148.634,01

Utilizzo Anticipazione di cassa nel triennio precedente

Anno di riferimento gg di utilizzo Costo interessi passivi

2020 n. €.

2019 n. €.

2018 n. €.

Livello di indebitamento

Incidenza interessi passivi impegnati/entrate accertate primi 3 titoli

Anno di riferimento Interessi passivi Entrate accertate tit.1-2-3 Incidenza

impegnati(a) (b) (a/b)%

2020 24.940,15 2.076.950,33 1,20

2019 30.269,22 2.400.745,81 1,26

2018 33.006,11 2.353.367,97 1,40

23DUPS- Documento Unico di Programmazione semplificato 2022-2024

Debiti contratti – situazione residua pagamenti triennio 2022-2024

Debito residuo (prima del Quota

Scadenza Quota capitale Rata

pagamento rata) interessi *

31/12/2021 517.502,51 33.269,78 10.121,89 43.391,67

30/06/2022 484.232,73 34.015,46 9.376,21 43.391,67

31/12/2022 450.217,27 34.777,98 8.613,69 43.391,67

30/06/2023 415.439,29 35.557,71 7.833,96 43.391,67

31/12/2023 379.881,58 36.355,01 7.036,66 43.391,67

30/06/2024 343.526,57 5.924,10 6.221,27 12.145,37

31/12/2024 337.602,47 6.031,39 6.113,98 12.145,37

Debiti fuori bilancio riconosciuti

Anno di riferimento Importo debiti fuori bilancio

(a) riconosciuti

(b)

2020 0,00

2019 0,00

2018 0,00

Ripiano disavanzo da riaccertamento straordinario dei residui

A seguito del riaccertamento straordinario dei residui l’Ente non ha rilevato un disavanzo di

amministrazione per il quale il Consiglio Comunale definire un piano di rientro

4 – Gestione delle risorse umane

Personale

Personale in servizio al 31/12/2020

Categoria Numero Tempo indeterminato Altre tipologie

Cat. D4 2 2 0

Cat. D3 0 0 0

Cat. D1 3 3 0

Cat. C 8 8 0

Cat. B3 0 0 0

Cat. B1 0 0 0

Cat.A 1 1 0

TOTALE 14 14 0

Numero dipendenti in servizio al 31/12/2020

24DUPS- Documento Unico di Programmazione semplificato 2022-2024

25DUPS- Documento Unico di Programmazione semplificato 2022-2024

T1 Personale a Tempo Indeterminato

Qualifica Tempo Pieno Part Time Inf. 50% Part Time Sup. 50% Totale Dipendenti al 31/12

U D U D U D U D

1 1 0 0 0 0 1 1

POSIZIONE ECONOMICA D4

0 3 0 0 0 0 0 3

POSIZIONE ECONOMICA D1

1 3 0 0 0 0 1 3

POSIZIONE ECONOMICA C5

0 0 0 0 0 4 0 4

POSIZIONE ECONOMICA C1

1 0 0 0 0 0 1 0

POSIZIONE ECONOMICA A5

3 7 0 0 0 4 3 11

TOTALE :

26DUPS- Documento Unico di Programmazione semplificato 2022-2024

T7 Dipendenti per Anzianità di Servizio

0•G 11-15 16-20 20-25 26-30 31-35 36-40 41-43

Fasce dipendenti per anzianità di servizio da - a : 6-10 44 e oltre Totale Pers.

Qualifica D D D D D D D D D D

POSIZIONE ECONOMICA D4 1 1

POSIZIONE ECONOMICA D1 0 1 0 0 1 3

POSIZIONE ECONOMICA C5 0 4

POSIZIONE ECONOMICA C1 0 4 4

POSIZIONE ECONOMICA A5 1 0 1

TOTALE : 1 2 2 2 14

27DUPS- Documento Unico di Programmazione semplificato 2022-2024

T8 Dipendenti per Età

0-19 20-24 25-29 30-34 35-39 40-44 45-49 50-54 ss-59 60-64 65-67 68-99

Fasce dipendenti per età da - a: Tot. Pers.

Qualifica D D D D D D D D D D D D

POSIZIONE ECONOMICA D4 1 0 0 1

POSIZIONE ECONOMICA D1 0 1 0 0 3

POSIZIONE ECONOMICA C5 0 0 0 4

POSIZIONE ECONOMICA C1 0 1 0 1 0 1 0 1 4

POSIZIONE ECONOMICA A5 1 0 1

TOTALE : 2 0 0 3 0 3 0 0 0 0 14

28DUPS- Documento Unico di Programmazione semplificato 2022-2024

T9 Dipendenti per Titolo di Studio

Qualifica FINO ALLA SCUOLA LICENZA MEDIA LAUREA BREVE LAUREA SPECIALIZZAZIONE ALTRI TITOLI POST Totale

DELL'OBBLIGO SUPERIORE POST LAUREA / LAUREA

DOTTORATO DI

RICERCA

D D D D D D

POSIZIONE ECONOMICA D4 1 1 2

POSIZIONE ECONOMICA D1 0 1 0 2 3

POSIZIONE ECONOMICA C5 1 0 0 3 4

POSIZIONE ECONOMICA C1 0 2 0 2 4

POSIZIONE ECONOMICA A5 1 0 1

Totale 2 0 1 5 0 2 0 4 14

29DUPS- Documento Unico di Programmazione semplificato 2022-2024

5 – Vincoli di finanza pubblica

Rispetto dei vincoli di finanza pubblica

L’Ente nel quinquennio precedente ha sempre rispettato i vincoli di finanza pubblica

30DUPS- Documento Unico di Programmazione semplificato 2022-2024

D.U.P. SEMPLIFICATO

PARTE SECONDA

INDIRIZZI GENERALI RELATIVI ALLA

PROGRAMMAZIONE PER IL PERIODO DI BILANCIO

31DUPS- Documento Unico di Programmazione semplificato 2022-2024

A) ENTRATE

In data 21 giugno 2021 con Delibera n. 19 il Consiglio comunale ha provveduto alla validazione del PEF 2021

sulla base del quale sono state elaborate le nuove tariffe TARI 2021. Si riportano di seguito il PEF e la tabella

delle tariffe 2021.

PEF 2021

32DUPS- Documento Unico di Programmazione semplificato 2022-2024

TARIFFE TARI 2021

UTENZE DOMESTICHE Tariffa Tariffa

(p.fissa) (p.variab.)

Utenza domestica (1 componente) 0,51310 46,31678

Utenza domestica (2 componenti) 0,60203 108,07248

Utenza domestica (3 componenti) 0,68413 138,95033

Utenza domestica (4 componenti) 0,73886 169,82818

Utenza domestica (5 componenti) 0,75938 223,86442

Utenza domestica (6 componenti e 0,75254 262,46173

oltre)

ATTIVITA’ PRODUTTIVE Tariffa Tariffa

(p.fissa) (p.variab.)

1-Musei, biblioteche, scuole, associazioni, luoghi di culto 0,07575 0,75121

2-Campeggi, distributori carburanti 0,11494 1,13272

3-Stabilimenti balneari 0,17241 1,71535

4-Esposizioni, autosaloni 0,08881 0,87838

5-Alberghi con ristorante 0,26383 1,31905

6-Alberghi senza ristorante 0,22204 1,11202

7-Case di cura e riposo 0,23249 1,15343

33DUPS- Documento Unico di Programmazione semplificato 2022-2024

8-Uffici, agenzie, studi professionali 0,23510 2,33347

9-Banche ed istituti di credito 0,11494 1,71831

10-Negozi abbigliamento, calzature, libreria, cartoleria,

ferramenta e altri beni durevoli

0,24555 1,21849

11-Edicola, farmacia, tabaccaio, plurilicenze 0,26644 1,32792

12-Attività artigianali tipo botteghe (falegname, idraulico,

fabbro, elettricista, parrucchiere)

0,20375 1,01442

13-Carrozzeria, autofficina, elettrauto 0,23771 1,18004

14-Attività industriali con capannoni di produzione 0,10710 0,53531

15-Attività artigianali di produzione beni specifici 0,17502 0,87246

16-Ristoranti, trattorie, osterie, pizzerie 1,44716 7,20743

17-Bar, caffè, pasticceria 1,14414 5,69319

18-Supermercato, pane e pasta, macelleria, salumi e

formaggi, generi alimentari 0,14890 1,47875

19-Plurilicenze alimentari e/o miste 0,55901 2,78005

20-Ortofrutta, pescherie, fiori e piante 0,08881 0,88725

IMU

Con Delibera n. 11 del 30 aprile 2021 il Consiglio comunale ha confermato le aliquote IMU. Si riporta di seguito

un estratto della Delibera:

“I. Di stabilire le aliquote per l’applicazione dell’IMU relativa all’anno 2021 (confermando l’imposizione

tributaria IMU 2020) nelle seguenti misure:

ALIQUOTE IMU 2021

Aliquota abitazione principale 0,40% (cat. A01, A08, A09 e

pertinenze)

Detrazione abitazione principale Euro 200,00

Aliquota altri immobili 0,76%

Aliquota fabbr. rurali strumentali 0

Si precisa che per quanto riguarda i beni merce l’aliquota è pari a 0

TASI

Ai sensi dell’art. 1, comma 738, della Legge 27 dicembre 2019, n. 160 (Legge di bilancio 2020) “A decorrere

all'anno 2020, l'imposta unica comunale di cui all'articolo 1, comma 639, della legge 27 dicembre 2013, n. 147, è

abolita, ad eccezione delle disposizioni relative alla tassa sui rifiuti (TARI); l'imposta municipale propria (IMU) è

disciplinata dalle disposizioni di cui ai commi da 739 a 783.”, pertanto la TASI è da considerarsi abolita.

E’ intenzione dell’Amministrazione avviare glia accertamenti sia per TASI, per TARI e per IMU, al fine di sanare

la situazione di grande impatto relativa agli accertamenti passivi non riscossi a causa dell’evasione nel pagamento.

Reperimento e impiego risorse straordinarie e in conto capitale

Per garantire il reperimento delle risorse necessarie al finanziamento degli investimenti, nel corso del periodo di

bilancio l’Amministrazione dovrà partecipare ai vari Bandi e confina nei trasferimenti statali e regionali.

34DUPS- Documento Unico di Programmazione semplificato 2022-2024

Ricorso all’indebitamento e analisi della relativa sostenibilità

Rendiconto Rendiconto Stanziamento Stanziamento Stanziamento Stanziamento

Accensione Prestiti

2019 2020 2021 2022 2023 2024

Tipologia 100 - Emissione di titoli obbligazionari 0,00 0,00 0,00 0,00 0,00 0,00

Tipologia 200 - Accensione prestiti a breve

termine

0,00 0,00 0,00 0,00 0,00 0,00

Tipologia 300 - Accensione mutui e altri

finanziamenti a medio lungo termine

0,00 0,00 0,00 0,00 0,00 0,00

Tipologia 400 - Altre forme di indebitamento 0,00 0,00 0,00 0,00 0,00 0,00

Totale 0,00 0,00 0,00 0,00 0,00 0,00

35DUPS- Documento Unico di Programmazione semplificato 2022-2024

B) SPESE

Spesa corrente, con specifico riferimento alle funzioni fondamentali

Relativamente alla gestione corrente l’Ente dovrà definire la stessa in funzione di entrate correnti provenienti

dalle amministrazioni centrali nello specifico fondo di solidarietà, fondo funzionamento ente funzioni

fondamentali e fondo unico Regionale. Non può confidare in altre entrate quali parcheggi, multe o tasse varie

considerato il numero di abitanti sempre minore negli anni.

La spesa corrente è concentrata nella spesa del personale, nei canoni e nelle manutenzioni ordinarie lasciando

poco spazio ad altro. Particolare attenzione nella spesa corrente è data al servizio sociale cin virtù del fatto che

Lodè è un paese prettamente di anziani.

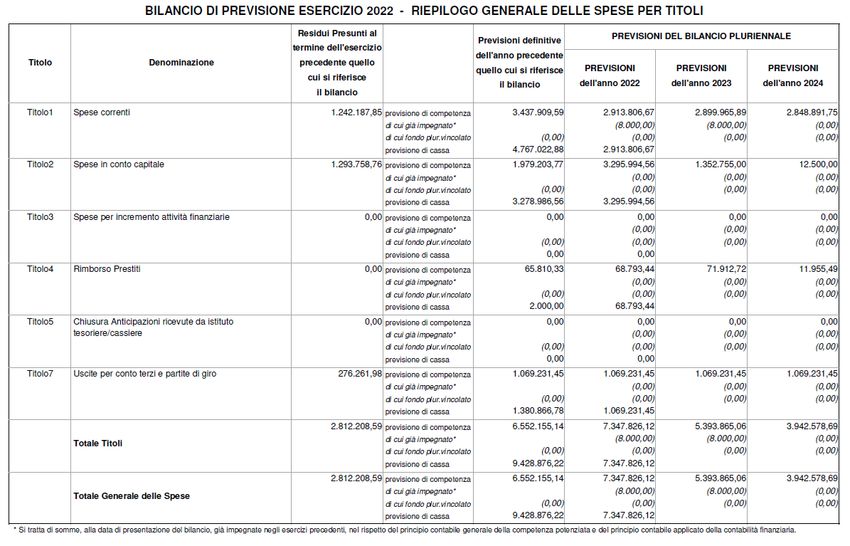

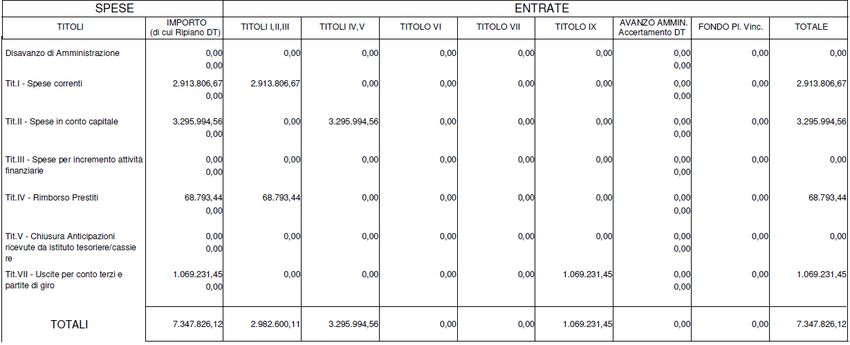

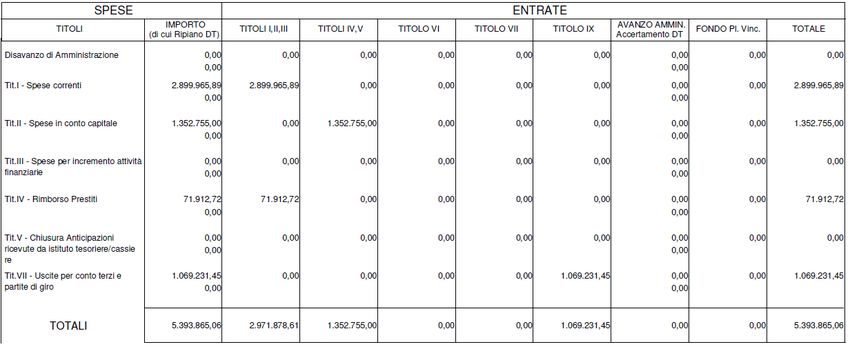

Si riporta di seguito la previsione di spesa per titoli per il triennio 2022-2024 :

36DUPS- Documento Unico di Programmazione semplificato 2022-2024

Programmazione triennale del fabbisogno di personale

In merito alla programmazione del personale, si premette che:

- l’art. 2 del d.lgs.165/2001 stabilisce che le amministrazioni pubbliche definiscono le linee fondamentali di

organizzazione degli uffici;

- l’art. 4 del d.lgs. 165/2001 stabilisce che gli organi di governo esercitano le funzioni di indirizzo politico

amministrativo attraverso la definizione di obiettivi, programmi e direttive generali;

- l’art. 6 del d.lgs. 165/2001 prevede che le amministrazioni pubbliche adottano il piano triennale dei fabbisogni

di personale, in coerenza con la pianificazione pluriennale delle attività e della performance, nonché con le linee

di indirizzo emanate dal Dipartimento della Funzione Pubblica. Qualora siano individuate eccedenze di

personale, si applica l’articolo 33, del d.lgs. 165/2001. Nell’ambito del piano, le amministrazioni pubbliche

curano l’ottimale distribuzione delle risorse umane attraverso la coordinata attuazione dei processi di mobilità e

di reclutamento del personale. Il piano triennale indica le risorse finanziarie destinate all’attuazione del piano, nei

limiti delle risorse quantificate sulla base della spesa per il personale in servizio e di quelle connesse alle facoltà

assunzionali previste a legislazione vigente;

- l’art. 89 del d.lgs. 267/2000 prevede che gli enti locali provvedono alla rideterminazione delle proprie dotazioni

organiche, nonché all'organizzazione e gestione del personale nell'ambito della propria autonomia normativa ed

organizzativa, con i soli limiti derivanti dalle proprie capacità di bilancio e dalle esigenze di esercizio delle funzioni, dei

servizi e dei compiti loro attribuiti;

- l’art. 33 del d.lgs.165/2001 dispone: “1. Le pubbliche amministrazioni che hanno situazioni di soprannumero o rilevino

comunque eccedenze di personale, in relazione alle esigenze funzionali o alla situazione finanziaria, anche in sede di ricognizione

annuale prevista dall’articolo 6, comma 1, terzo e quarto periodo, sono tenute ad osservare le procedure previste dal presente articolo

dandone immediata comunicazione al Dipartimento della funzione pubblica. 2. Le amministrazioni pubbliche che non adempiono

alla ricognizione annuale di cui al comma 1 non possono effettuare assunzioni o instaurare rapporti di lavoro con qualunque tipologia

di contratto pena la nullità degli atti posti in essere. 3. La mancata attivazione delle procedure di cui al presente articolo da parte del

dirigente responsabile è valutabile ai fini della responsabilità disciplinare.”;

- in materia di dotazione organica l’art. 6, comma 3, del d.lgs. 165/2001 prevede che in sede di definizione del

Piano triennale dei fabbisogni, ciascuna amministrazione indica la consistenza della dotazione organica e la sua

eventuale rimodulazione in base ai fabbisogni programmati (…) garantendo la neutralità finanziaria della

rimodulazione. Resta fermo che la copertura dei posti vacanti avviene nei limiti delle assunzioni consentite a

legislazione vigente;

- l’art. 22, comma 1, del d.lgs.75/2017, ha previsto che le linee di indirizzo per la pianificazione di personale di

cui all'art. 6-ter del d.lgs.165/2001, come introdotte dall'art. 4, del d.lgs.75/2017, sono adottate entro novanta

giorni dalla data di entrata in vigore del medesimo decreto e che, in sede di prima applicazione, il divieto di cui

all'art. 6, comma 6, del d.lgs.165/2001 e s.m.i. si applica a decorrere dal 30/03/2018 e comunque solo decorso il

termine di sessanta giorni dalla pubblicazione delle stesse;

- con Decreto 8/05/2018, il Ministro per la semplificazione e la pubblica amministrazione ha definito le predette

“Linee di indirizzo per la predisposizione dei piani dei fabbisogni di personale da parte delle amministrazioni

pubbliche”, pubblicate sulla Gazzetta Ufficiale del 27 luglio 2018;

- le linee guida (…) definiscono una metodologia operativa di orientamento che le amministrazioni adatteranno,

in sede applicativa, al contesto ordinamentale delineato dalla disciplina di settore. Gli enti territoriali opereranno,

altresì, nell’ambito dell’autonomia organizzativa ad essi riconosciuta dalle fonti normative, nel rispetto dei vincoli

di finanza pubblica riservando agli enti locali una propria autonomia nella definizione dei Piani;

- le linee guida, quindi, lasciando ampio spazio agli enti locali, e individuando per tutte le pubbliche

amministrazioni una dotazione organica pari ad una “spesa potenziale massima” affermano: “per le regioni

e gli enti territoriali, sottoposti a tetti di spesa del personale, l’indicatore di spesa potenziale massima (della dotazione organica) resta

quello previsto dalla normativa vigente”.

37DUPS- Documento Unico di Programmazione semplificato 2022-2024

Dato quindi atto che, in ossequio all’art. 6 del d.lgs.165/2001 e alle Linee di indirizzo sopra richiamate, è necessario

per l’ente definire tale limite di spesa potenziale massima nel rispetto delle norme sul contenimento della spesa di

personale e che in tale limite l’amministrazione:

- potrà coprire i posti vacanti, nei limiti delle facoltà assunzionali previste a legislazione vigente, ricordando però

che l’indicazione della spesa potenziale massima non incide e non fa sorgere effetti più favorevoli rispetto al

regime delle assunzioni o ai vincoli di spesa del personale previsti dalla legge e, conseguentemente, gli

stanziamenti di bilancio devono rimanere coerenti con le predette limitazioni;

- dovrà indicare nel PTFP, ai sensi dell’articolo 6, comma 2, ultimo periodo, del d.lgs.165/2001, le risorse

finanziarie destinate all’attuazione del piano, nei limiti delle risorse quantificate sulla base della spesa per il

personale in servizio e di quelle connesse alle facoltà assunzionali previste a legislazione vigente.

Rilevato, quindi che, con riferimento a quanto sopra è necessario individuare, in questa sede, sia le limitazioni di

spesa vigenti, sia le facoltà assunzionali per questo ente, che così si dettagliano:

A) contenimento della spesa di personale;

B) facoltà assunzionali a tempo indeterminato;

A) Contenimento della spesa di personale

A Normativa

Art. 1, comma 557, Ai fini del concorso delle autonomie regionali e locali al rispetto degli obiettivi di finanza

557-bis e 557-quater, pubblica, gli enti sottoposti al patto di stabilità interno assicurano la riduzione delle spese

della legge 27 di personale, al lordo degli oneri riflessi a carico delle amministrazioni e dell’IRAP, con

dicembre 2006, n. esclusione degli oneri relativi ai rinnovi contrattuali, garantendo il contenimento della

296 dinamica retributiva e occupazionale, con azioni da modulare nell’ambito della propria

autonomia e rivolte, in termini di principio, ai seguenti ambiti prioritari di intervento:

a) lettera abrogata;

b) razionalizzazione e snellimento delle strutture burocratico-amministrative, anche

attraverso accorpamenti di uffici con l’obiettivo di ridurre l’incidenza percentuale delle

posizioni dirigenziali in organici;

c) contenimento delle dinamiche di crescita della contrattazione integrativa, tenuto anche

conto delle corrispondenti disposizioni dettate per le amministrazioni statali.

Ai fini dell’applicazione del comma 557, a decorrere dall’anno 2014 gli enti assicurano,

nell’ambito della programmazione triennale dei fabbisogni di personale, il contenimento

delle spese di personale con riferimento al valore medio del triennio precedente alla data

di entrata in vigore della presente disposizione.

B) Facoltà assunzionali a tempo indeterminato

Visto l’art. 33, comma 2 del cosiddetto “Decreto Crescita”, decreto-legge 30 aprile 2019, n. 34, convertito con

modificazioni dalla legge 28 giugno 2019, n. 58, come modificato dal comma 853, art. 1 della legge 27

dicembre 2019, n. 160 e dalla legge 28 febbraio 2020, n. 8, di conversione del decreto legge 30 dicembre 2019,

n. 162 (c.d. Milleproroghe), che ha introdotto significative novità al regime delle assunzioni negli enti locali, il cui

testo definitivo viene di seguito riportato:

“2. “A decorrere dalla data individuata dal decreto di cui al presente comma, anche per le finalità di cui al comma 1, i comuni

possono procedere ad assunzioni di personale a tempo indeterminato in coerenza con i piani triennali dei fabbisogni di personale e

fermo restando il rispetto pluriennale dell’equilibrio di bilancio asseverato dall’organo di revisione, sino ad una spesa complessiva per

tutto il personale dipendente, al lordo degli oneri riflessi a carico dell’amministrazione, non superiore al valore soglia definito come

percentuale, differenziata per fascia demografica, della media delle entrate correnti relative agli ultimi tre rendiconti approvati ,

considerate al netto del fondo crediti dubbia esigibilità stanziato in bilancio di previsione. Con decreto del Ministro della pubblica

amministrazione, di concerto con il Ministro dell’economia e delle finanze e il Ministro dell’interno, previa intesa in sede di

Conferenza Stato-città ed autonomie locali, entro sessanta giorni dalla data di entrata in vigore del presente decreto sono individuate

le fasce demografiche, i relativi valori soglia prossimi al valore medio per fascia demografica e le relative percentuali massime annuali

di incremento del personale in servizio per i comuni che si collocano al di sotto del valore soglia prossimo al valore medio, nonché un

valore soglia superiore cui convergono i comuni con una spesa di personale eccedente la predetta soglia superiore. I comuni che

38DUPS- Documento Unico di Programmazione semplificato 2022-2024

registrano un rapporto compreso tra i due predetti valori soglia non possono incrementare il valore del predetto rapporto rispetto a

quello corrispondente registrato nell’ultimo rendiconto della gestione approvato. I comuni con popolazione fino a 5.000 abitanti che si

collocano al di sotto del valore soglia di cui al primo periodo, che fanno parte delle ‘unioni dei comuni’ ai sensi dell’articolo 32 del

testo unico di cui al decreto legislativo 18 agosto 2000, n. 267, al solo fine di consentire l’assunzione di almeno una unità possono

incrementare la spesa di personale a tempo indeterminato oltre la predetta soglia di un valore non superiore a quello stabilito con

decreto di cui al secondo periodo, collocando tali unità in comando presso le corrispondenti unioni con oneri a carico delle medesime, in

deroga alle vigenti disposizioni in materia di contenimento della spesa di personale. I predetti parametri possono essere aggiornati con

le modalità di cui al secondo periodo ogni cinque anni. I comuni in cui il rapporto fra la spesa di personale, al lordo degli oneri riflessi

a carico dell’amministrazione, e la media delle predette entrate correnti relative agli ultimi tre rendiconti approvati risulta superiore al

valore soglia superiore adottano un percorso di graduale riduzione annuale del suddetto rapporto fino al conseguimento nell’anno

2025 del predetto valore soglia anche applicando un turn over inferiore al 100 per cento. (…omissis…)”;

Visto il Decreto Ministeriale 17 marzo 2020 “Misure per la definizione delle capacità assunzionali di personale a

tempo indeterminato dei comuni”, pubblicato sulla Gazzetta Ufficiale Serie Generale n.108 del 27 aprile 2020,

finalizzato, in attuazione delle disposizioni di cui all'art. 33, comma 2, del decreto-legge 30 aprile 2019, n. 34,

ad individuare i valori soglia, differenziati per fascia demografica, del rapporto tra spesa complessiva per

tutto il personale, al lordo degli oneri riflessi a carico dell'amministrazione, e la media delle entrate

correnti relative agli ultimi tre rendiconti approvati, considerate al netto del fondo crediti di dubbia esigibilità

stanziato in bilancio di previsione, nonché ad individuare le percentuali massime annuali di incremento della

spesa di personale a tempo indeterminato per i comuni che si collocano al di sotto dei predetti valori soglia;

Considerato che le disposizioni del DM 17 marzo 2020 e quelle conseguenti in materia di trattamento

economico accessorio contenute all'art. 33, comma 2, del decreto-legge 30 aprile 2019, n. 34, si applicano ai

comuni con decorrenza dal 20 aprile 2020 e dato atto che è pertanto ora possibile procedere dando applicazione

alla nuova norma;

Visto l’art. 3, comma 5 del decreto-legge 24 giugno 2014, n. 90;

Rilevata la non più applicabilità dell’art. 1, comma 424, della legge 190/2014 e dell’art. 5, del d.l. 78/2015, relativi

al riassorbimento dei dipendenti in soprannumero degli enti di area vasta;

B2. Verifica situazione dell’Ente

Ritenuto opportuno procedere alla verifica dei presupposti alle assunzioni previste dal DM 17 marzo 2020,

nonché alla peculiare situazione dell’Ente;

Considerato che l’art. 1 del DM 17 marzo 2020, ai i fini dell'attuazione dell'art. 33, comma 2, del decreto-legge n.

34 del 2019, è volto ad individuare i valori soglia di riferimento per gli enti, sulla base del calcolo del rapporto tra

la spesa complessiva per tutto il personale, al lordo degli oneri riflessi a carico dell'amministrazione, e la media

delle entrate correnti relative agli ultimi tre rendiconti approvati, considerate al netto del fondo crediti di dubbia

esigibilità stanziato in bilancio di previsione.

Ai fini del calcolo del suddetto rapporto, il DM prevede espressamente che:

a) per spesa del personale si intendono gli impegni di competenza per spesa complessiva per tutto il personale

dipendente a tempo indeterminato e determinato, per i rapporti di collaborazione coordinata e continuativa, per

la somministrazione di lavoro, per il personale di cui all'art. 110 del decreto legislativo 18 agosto 2000, n. 267,

nonché per tutti i soggetti a vario titolo utilizzati, senza estinzione del rapporto di pubblico impiego, in strutture

e organismi variamente denominati partecipati o comunque facenti capo all'ente, al lordo degli oneri riflessi ed al

netto dell'IRAP, come rilevati nell'ultimo rendiconto della gestione approvato;

b) entrate correnti: media degli accertamenti di competenza riferiti alle entrate correnti relative agli ultimi tre

rendiconti approvati, considerate al netto del fondo crediti di dubbia esigibilità stanziato nel bilancio di

previsione relativo all'ultima annualità considerata.

Vista la Circolare ministeriale sul DM attuativo dell’art. 33, comma 2, del Decreto-legge n. 34/2019 in materia di

assunzioni di personale, che fornisce indicazioni anche sulle modalità di calcolo del rapporto tra spese di

personale / entrate correnti;

Visto il prospetto di calcolo del valore medio delle entrate correnti ultimo triennio 2017/2018/2019, al netto del

fondo crediti dubbia esigibilità stanziato sul bilancio 2019:

39DUPS- Documento Unico di Programmazione semplificato 2022-2024

Dato Atto che il margine assunzionale maturato con le cessazioni intervenute nel quinquennio precedente, inteso

in senso dinamico, consente l’adozione del programma di reclutamento, in quanto nell’anno 2017 si è verificata

una cessazione dal servizio per inabilità al lavoro di n. 1 cat. C5 e nell’anno 2019 n. 2 cessazione cat. C1 (una per

decesso e una per scopertura) e n. 1 dimissioni volontarie cat. C1 partime (50%);

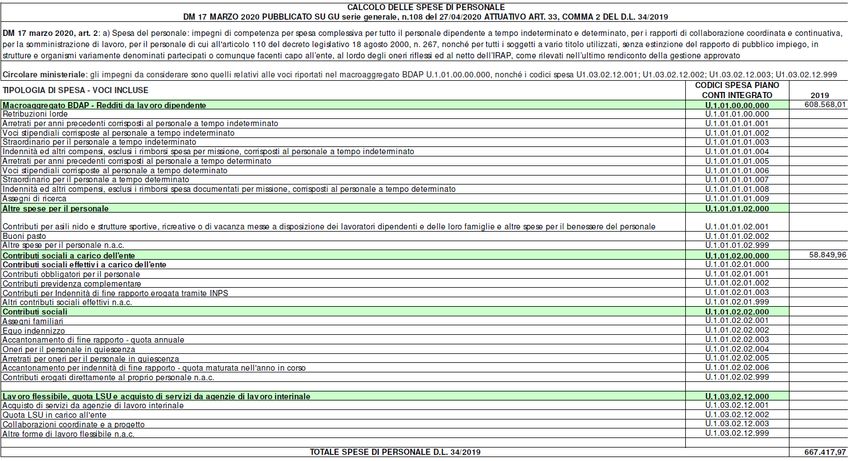

Visto il prospetto delle spese di personale, calcolate ai sensi del DM e della circolare ministeriale che di seguito si

riporta:

Verificato che, per questo comune, il rapporto calcolato è il seguente come da prospetti predisposti dal servizio

personale:

I. LA FASCIA DEMOGRAFICA E LA VERIFICA DEL VALORE SOGLIA DI MASSIMA SPESA DI

PERSONALE DI PERTINENZA DELL’ENTE: L’INDICE DI VIRTUOSITA’.

L’art. 3 del DM 17 marzo 2020 prevede che, ai i fini dell'attuazione dell'art. 33, comma 2, del decreto-legge n. 34

del 2019, i comuni sono suddivisi nelle seguenti fasce demografiche:

a) comuni con meno di 1.000 abitanti

b) comuni da 1.000 a 1.999 abitanti

c) comuni da 2.000 a 2.999 abitanti

d) comuni da 3.000 a 4.999 abitanti

e) comuni da 5.000 a 9.999 abitanti

f) comuni da 10.000 a 59.999 abitanti

g) comuni da 60.000 a 249.999 abitanti

h) comuni da 250.000 a 1.499.999 abitanti

i) comuni con 1.500.000 di abitanti e oltre.

Il comune di Lodè si trova nella fascia demografica di cui alla lettera (b), avendo n. 1576 abitanti.

Gli articoli 4, 5 e 6 del DM 17 marzo 2020, ai i fini dell'attuazione dell'art. 33, comma 2, del decreto-legge n. 34

del 2019, individuano, nelle Tabelle 1, 2, 3:

- i valori soglia per fascia demografica del rapporto della spesa del personale dei comuni rispetto alle

entrate correnti

40DUPS- Documento Unico di Programmazione semplificato 2022-2024

- i valori calmierati, ossia le percentuali massime annuali di incremento del personale in servizio, applicabili

in sede di prima applicazione e fino al 31 dicembre 2024

- i valori soglia di rientro della maggiore spesa del personale.

FASCIA POPOLAZIONE Valori soglia Valori calmierati Valori soglia

demografica Tabella 1 Tabella 2 Tabella 3

DM 17 marzo 2020 DM 17 marzo 2020 DM 17 marzo 2020

a 0-999 29,50% 23,00% 33,50%

1000-

b 28,60% 23,00% 32,60%

1999

c 2000-2999 27,60% 20,00% 31,60%

d 3000-4999 27,20% 19,00% 31,20%

e 5000-9999 26,90% 17,00% 30,90%

f 10000-59999 27,00% 9,00% 31,00%

g 60000-249999 27,60% 7,00% 31,60%

h 250000-1499999 28,80% 3,00% 32,80%

i 1500000> 25,30% 1,50% 29,30%

Sulla base della normativa vigente, i Comuni possono collocarsi nelle seguenti casistiche:

FASCIA 1. Comuni virtuosi

I comuni che si collocano al di sotto del valore soglia di cui alla tabella 1, possono incrementare la spesa di

personale registrata nell'ultimo rendiconto approvato, per assunzioni di personale a tempo indeterminato, in

coerenza con i piani triennali dei fabbisogni di personale e fermo restando il rispetto pluriennale dell'equilibrio di

bilancio asseverato dall'organo di revisione, sino ad una spesa complessiva rapportata alle entrate correnti,

secondo le definizioni dell'art. 2 del DM, non superiore al valore soglia individuato dalla Tabella 1 di ciascuna

fascia demografica.

FASCIA 2. Fascia intermedia.

I comuni in cui il rapporto fra spesa del personale e le entrate correnti, secondo le definizioni dell'art. 2, risulta

compreso fra i valori soglia per fascia demografica individuati dalla Tabella 1 e dalla Tabella 3 del DM, non

possono incrementare il valore del predetto rapporto rispetto a quello corrispondente registrato nell'ultimo

rendiconto della gestione approvato.

FASCIA 3. Fascia di rientro obbligatorio.

Ai sensi dell’art. 6 del DM, i comuni in cui il rapporto fra spesa del personale e le entrate correnti risulta

superiore al valore soglia per fascia demografica individuato dalla Tabella 3 adottano un percorso di graduale

riduzione annuale del suddetto rapporto fino al conseguimento nell'anno 2025 del predetto valore soglia anche

applicando un turn over inferiore al 100 per cento. A decorrere dal 2025, i comuni in cui il rapporto fra spesa del

personale e le entrate correnti, secondo le definizioni dell'art. 2, risulta superiore al valore soglia per fascia

demografica individuato dalla Tabella 3 del presente comma, applicano un turn over pari al 30 per cento fino al

conseguimento del predetto valore soglia.

Il comune di Lodè, trovandosi nella fascia demografica di cui alla lettera (b), e avendo registrato un rapporto tra

spesa di personale e media delle entrate correnti pari al 28,58%, si colloca nella seguente fascia:[ ] FASCIA 1 –

Comuni virtuosi, poiché il suddetto rapporto si colloca al di sotto del valore soglia di cui alla tabella 1.

41Puoi anche leggere