COMUNE di FUMANE Nota integrativa al bilancio di previsione 2020/2022

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Allegato 10

COMUNE di FUMANE

Nota integrativa al bilancio di

previsione 2020/2022

Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi di

governo dell’Ente, nell’ambito dell’esercizio della propria funzione di indirizzo e

programmazione, definiscono le risorse da destinare e missioni e programmi in coerenza con

quanto previsto dai documenti della programmazione. Il bilancio di previsione 2019-2021 è stato

redatto nel rispetto dei principi generali ed applicati di cui al d.Lgs. n. 118/2011.

Dal 2016 per tutti gli enti al bilancio di previsione deve essere allegata la nota integrativa con la

quale si completano ed arricchiscono le informazioni del bilancio. La nota integrativa integra i dati

quantitativi esposti negli schemi di bilancio al fine di rendere più chiara e significativa la lettura

dello stesso e svolge le seguenti funzioni:

descrittiva: illustra i dati che per la loro sinteticità non possono essere pienamente

compresi;

informativa, apporta ulteriori dati non inseriti nei documenti di bilancio, che hanno una

struttura fissa e non integrabile;

esplicativa, indica le motivazioni delle ipotesi assunte e dei criteri di valutazione adottati

per la determinazione dei valori di bilancio.

Le previsioni di Bilancio sono state effettuate rispettando la normativa vigente in particolare in

base alle norme della L. 145 del 30/12/2018 e delle manovre che si sono susseguite negli ultimi

anni. Le previsioni sono state effettuate sulla base della stima di ogni responsabile tenuto conto

dell’andamento del 201, delle normative intervenute nonché delle scelte operate

dall’Amministrazione. L’imputazione delle entrate e delle spese negli esercizi 2020/2022 è stata

effettuata in applicazione del principio della competenza finanziaria potenziata di cui all’ allegato

A/2 del D.Lgs 118/2011.

GLI STRUMENTI DELLA PROGRAMMAZIONE ED IL PAREGGIO DI BILANCIO

Gli Strumenti della programmazione.

La Giunta Comunale predispone e presenta all’esame ed all’approvazione del Consiglio Comunale

il bilancio di previsione per l’esercizio finanziario 2020-2022 ed annessi allegati.

Lo schema di bilancio, ed annessi allegati, è stato redatto in collaborazione con i Responsabili di

Area sulla base delle indicazioni fornite da questa Amministrazione, in linea con gli impegni

assunti con l’approvazione del Documento Unico di Programmazione (DUP).

Il DUP costituisce, nel rispetto del principio del coordinamento e coerenza dei documenti di

bilancio, il presupposto necessario di tutti gli altri documenti di programmazione.

Il DUP è lo strumento che permette l’attività di guida strategica ed operativa degli enti locali e che

consente di fronteggiare in modo permanente, sistemico e unitario le discontinuità ambientali e

organizzative.

Il DUP costituisce, nel rispetto del principio del coordinamento e della coerenza dei documenti di

bilancio, il presupposto necessario di tutti gli altri documenti di programmazione.

Il DUP si compone di due sezioni: la Sezione Strategica (SeS) e la Sezione Operativa (SeO).

In sede di approvazione del Bilancio di Previsione 2020-2022 da parte del Consiglio Comunale si

1provvederà all’approvazione della nota integrativa al DUP contenente i medesimi dati contabili

risultanti dall’approvazione del Bilancio.

Il bilancio di previsione è stato predisposto nel pieno rispetto dei principi contabili generali

contenuti nel succitato D.lgs. 118/2011.

Il Pareggio di bilancio

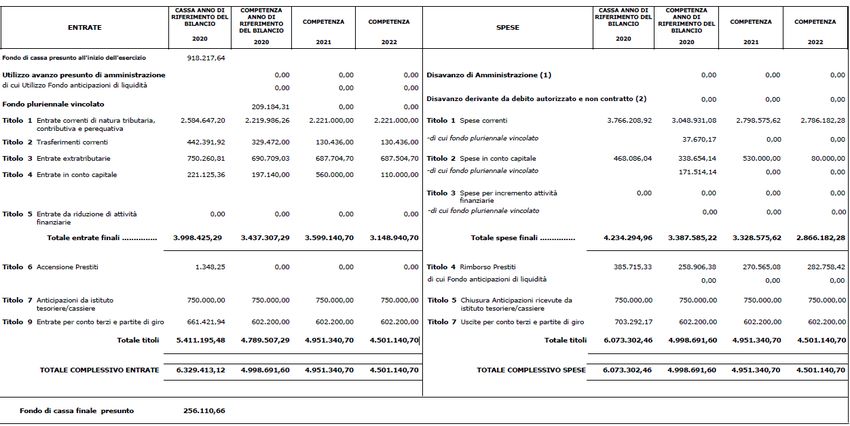

Il Bilancio di Previsione per gli esercizi finanziari 2020/2022 chiude con i seguenti totali a

pareggio:

Competenza Cassa Entrata Cassa Spesa

Entrata/Spesa

Esercizio 2020 4.998.691,60 6.329.413,12 6.073.302,46

Esercizio 2021 4.951.340,70

Esercizio 2022 4.501.140,70

21. Gli stanziamenti del bilancio

I valori complessivi del bilancio di previsione sono i seguenti:

Entrate e spese ricorrenti e non ricorrenti

Le entrate sono distinte in ricorrenti e non ricorrenti a seconda che l’acquisizione dell’entrata sia prevista a regime ovvero limitata ad uno o più esercizi, e le

spese sono distinte in ricorrente e non ricorrente, a seconda che la spesa sia prevista a regime o limitata ad uno o più esercizi.

Le entrate non ricorrenti riguardano: il recupero dell’evasione tributaria e i proventi derivanti dall’attività di controllo dell’evasione fiscale

3Gli equilibri di bilancio

La ripartizione della manovra tra parte corrente e in conto capitale per ciascuna delle annualità è sinteticamente esposta nelle seguenti tabelle dalle quali si evince

che il principio del pareggio complessivo è rispettato, così come quello inerente all’equilibrio economico-finanziario di parte corrente e di parte capitale (art. 162 del

Tuel).

Per la parte corrente e in conto capitale i risultati sono i seguenti:

45

6

7

Criteri di valutazione adottati per la formulazione delle previsioni di bilancio

Titolo 1 – ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E

PEREQUATIVA

Questo titolo è composto dalle seguenti categorie:

STANZIAMENTO STANZIAMENTO STANZIAMENTO

DESCRIZIONE BILANCIO 2020 BILANCIO 2021 BILANCIO 2022

TITOLO 1

PROVENTI IMU 547.000,00 547.000,00 547.000,00

PROVENTI TASI 170.000,00 170.000,00 170.000,00

PROVENTI ACCERTAMENTI TASI 8.000,00 8.000,00 8.000,00

PROVENTI ACCERTAMEMTI ICI/IMU 48.000,00 48.000,00 48.000,00

IMPOSTA COMUNALE PUBBLICITA’ 8.000,00 8.000,00 8.000,00

ADDIZIONALE COMUNALE IRPEF 435.000,00 435.000,00 435.000,00

IMPOSTA DI SOGGIORNO 24.000,00 24.000,00 24.000,00

TARI RIFIUTI 420.986,26 422.000,00 422.000,00

DIRITTI PUBBLICHE AFFISSIONI 2.000,00 2.000,00 2.000,00

FONDO DI SOLIDARIETA’ 557.000,00 557.000,00 557.000,00

TOTALE TITOLO 1 2.219.986,26 2.221.000,00 2.221.000,00

IMU – IMPOSTA MUNICIPALE PROPRIA

L’IMU è stata introdotta in via sperimentale, a decorrere dal 1° gennaio 2012, dall’art. 13 del D.L.

6.12.2011, N. 201 convertito nella legge 22/12/2011, n. 214 ed ha sostituito l’Imposta Comunale

sugli immobili (ICI).

L’art. 1 comma 639 della Legge 127 del 27/12/2013 (Legge di stabilità2014) ha introdotto la IUC –

Imposta Unica Comunale – ed ha trasformato l’IMU dal 2014 a regime e non più in via

sperimentale.

La IUC è composta da: Imposta Municipale propria (IMU), tassa sui rifiuti (TARI) e tributo per i

servizi indivisibili (TASI).

La legge di stabilità 2016 (L. 208/2015) ha previsto alcune modifiche alla IUC, in particolare per

quanto riguarda l’imposizione su terreni agricoli, immobili concessi in comodato, immobili di

cooperative edilizie a proprietà indivisa. Immobili situati all’estero, immobili a canone concordato

ed “imbullonati”. Le previsioni iscritte nel bilancio tengono conto di tali normative.

Le aliquote confermate per il 2020 sono le seguenti:

FATTISPECIE IMPONIBILE ALIQUOTA DETRAZIONE

Abitazione principale 3,5 per mille 200,00

(cat A1/A8/A9)

Altri immobili 9 per mille

Il gettito derivante dall’attività di controllo delle posizioni ICI/IMU di anni precedenti è stato

stimato sulla base dell’andamento del programma di controllo che l’ufficio tributi sta attuando.

8TRIBUTO PER I SERVIZI INDIVISIBILI (TASI)

La TASI è uno dei tributi di cui si compone la IUC – Imposta Unica Comunale – istituita dall’art. 1,

comma 639, della Legge 27/12/2013 n. 147 (Legge di Stabilità per il 2014), confermata, anche per

l’anno 2015, dall’art. 1, comma 679, della Legge 23/12/2014 n. 190.

Presupposto della TASI è il possesso o la detenzione a qualsiasi titolo di fabbricati, ivi compresa,

fino al 2015, l’abitazione principale, e di aree fabbricabili, così come definiti ai fini dell’Imposta

Municipale Propria (IMU), fatta eccezione, in ogni caso, per i terreni agricoli e, dal 2016,

dell'abitazione principale.

Come indicato nel paragrafo riguardante l’IMU, la legge di stabilità per il 2016 ha modificato

l’imposizione fiscale su abitazione principale, rendendo la fattispecie completamente esente, ad

eccezione degli immobili cosiddetti di lusso (categorie A1, A8 e A9). Il comma 14 dell'art 1 della L.

208/2015, modificando il comma 669 della Legge 147/2013, ha previsto infatti la modifica del

presupposto impositivo, escludendo di fatto l'abitazione principale dal presupposto.

Sono quindi confermate anche il 2020 le seguenti aliquote:

FATTISPECIE IMPONIBILE ALIQUOTA

Abitazione principale

(categorie A1/A8/A9) 1,6 per mille

Fabbricati rurali 1 per mille

ADDIZIONALE COMUNALE IRPEF

La base imponibile è costituita dai redditi dei contribuenti aventi domicilio fiscale nel comune. Tali

redditi possono essere altalenanti, poiché influenzati dall’andamento dell’economia del paese.

La previsione resta di difficile determinazione in quanto legata ai redditi effettivi dei contribuenti.

Inoltre, a seguito dell’approvazione del quarto decreto del 30 marzo 2016 del Ministero

dell’economia e delle finanze, di concerto con il ministero dell’interno e la Presidenza del Consiglio

dei ministri, è stata modificata la modalità di accertamento in bilancio delle somme relative

all’addizionale comunale IRPEF che, precedentemente alla modifica, doveva essere accertata per un

importo pari a quanto indicato dal Dipartimento delle Finanze e pubblicate sul portale per il

federalismo fiscale.

La regola principale è l’accertamento per cassa, tuttavia gli enti locali possono accertare

l’addizionale comunale Irpef per un importo pari a quello accertato nell’esercizio finanziario del

secondo anno precedente quello di riferimento e comunque non superiore alla somma degli incassi

dell’anno precedente in c/residui e del secondo anno precedente in c/competenza, riferiti all’anno di

imposta (ad esempio, nel 2020 le entrate per l’addizionale comunale irpef sono accertate per un

importo pari agli accertamenti del 2018 per addizionale irpef, incassati in c/competenza nel 2018 e

in c/residui nel 2019). Non essendo ancora chiuso l’anno in corso è stata fatta anche una proiezione

sul portale del federalismo fiscale. Nella predisposizione delle previsioni, per competenza, si ritiene

pertanto di confermare quanto previsto nello scorso anno.

9Pertanto quanto già previsto nello scorso anno, per i seguenti importi:

€ 435.000,00 per il 2020

€ 435.000,00 per il 2021

€ 435.000,00 per il 2022

TASSA RIFIUTI – TARI

La determinazione delle tariffe TARI (tributo sui rifiuti) è tale da garantire la copertura integrale dei

costi.

Le tariffe della TARI saranno determinato sulla base: del regolamento comunale adottato ai sensi

dell’art. 1, commi da 641 a 668 della legge 147/2013; del metodo normalizzato di cui al D.P.R.

158/1999 ossia sulla base della copertura integrale dei costi di investimento e di esercizio del

servizio rifiuti compresi quelli relativi alla realizzazione ed esercizio della discarica ad esclusione

dei costi relativi ai rifiuti speciali al cui smaltimento provvedono a proprie spese i relativi produttori

comprovandone il trattamento.

TARI - I criteri per l'individuazione del costo del servizio e per la determinazione della tariffa sono

stabiliti sulla base del piano finanziario, che verrà approvato dal Consiglio Comunale nella stessa

seduta di approvazione del Bilancio. La tariffa deve coprire il costo del servizio.

Le tariffe relative all’anno 2020 che saranno approvate entro i termini di legge, terranno conto delle

variabili che sono intervenute a consuntivo.

La previsione relativa al tributo provinciale nella misura deliberata dalla provincia ai sensi del

comma 666 dell’art. 1 della legge 147/2013 è stata stanziata nelle partite di giro.

FONDO DI SOLIDARIETÀ COMUNALE

Questo fondo è iscritto tra le entrate correnti. L’importo previsto a bilancio ammonta ad €

557.000,00. La previsione di questa entrata è sempre difficoltosa, a causa sia della complessità dei

calcoli che dei molti fattori di livello macroeconomico che entrano nel calcolo, sia perché lo Stato

rende noto tale valore tendenzialmente in periodi dell’anno avanzati, da qui i soventi rinvii decisi a

livello governativo del termine per l’approvazione dei bilanci di previsione. Per l’anno 2020 la

previsione è in linea con quanto assegnato nel 2019.

Il dato sarà sicuramente soggetto a revisioni in corso d’anno a seguito dell’applicazione concreta

delle numerose metodologie, anche alla luce del fatto che il dato che sarà reso noto dal Ministero,

dipenderà agli effetti dell’applicazione delle nuove percentuali del criterio relativo ai fabbisogni

standard (30% nel 2016, 40% nel 2017 e 55% nel 2018)

10IMPOSTA DI SOGGIORNO

Il Comune di Fumane ai sensi dell’art.4 del D.Lgs. 23/2011, ha istituito con delibera

Consiliare n. 21 del 29.07.2015, l’imposta di soggiorno approvando il regolamento ai sensi

dell’art.52 del D.Lgs. 446/1997. Con delibera di Giunta Comunale n. 153 del 9/11/2018 sono state

variate le tariffe approvate con delibera di G.C. 149 del 13/11/2017 come segue:

Strutture ricettive Strutture non alberghiere Tariffa

alberghiere

1 stella € 1,00 Residence, affittacamere,

affittacamere residenze d’epoca,

2 stelle € 1,50 affittacamere con ristorazione, € 1,50

appartamenti uso turistico

3 stelle € 2,00 imprenditoriale, ecc.

Agriturismo € 1,50

Appartamenti uso turistico non € 1,50

imprenditoriale, locazioni

turistiche

B&B € 1,50

Ricettivo sociale (case religiose, € 0,50

ecc.)

Campeggi, aree di sosta camper € 0,50

La previsione per gli anni 2020/2021/2022 è fondata sulla base delle riscossioni effettuate negli

anni 2018 e 2019, aumentando lievemente l’importo in quanto il flusso turistico è incrementato

notevolmente.

Il gettito è destinato a finanziare interventi in materia di turismo, manutenzione, fruizione e

recupero beni culturali e ambientali locali e dei relativi servizi pubblici locali.

IMPOSTA PUBBLICITA' E DIRITTO PUBBLICHE AFFISSIONI

A seguito degli indirizzi forniti con Delibera di Giunta Comunale n. 174 del 14/12/2018 si è

provveduto con determinazione del Responsabile del Servizio n. 83 del 26/03/2019 all’affidamento

del servizio per gli anni 2019/2020/2021, alla Ditta G.S.T. S.r..l.

Il gettito previsto per l’imposta comunale sulla pubblicità e le pubbliche affissioni è pari a:

€ 8.000,00 per il 2020

€ 8.000,00 per il 2021

€ 8.000,00 per il 2022

11Titolo 2– ENTRATE DA TRASFERIMENTI

Il titolo 2 dell’entrata contiene tutti gli stanziamenti relativi a trasferimenti e riporta per

l’esercizio 2020 una previsione complessiva di circa € 329.472,00.

Una voce rilevante è data dalla previsione del trasferimento da parte del Ministero dell’interno

per l’attivazione dello Sprar, trasferimento che sarà suddiviso nel triennio 2018/2020.

Per quanto riguarda i trasferimenti correnti da imprese è stato stanziato un importo di €

2.500,00 come definito nella convenzione tra il Comune di Fumane, il Comune di Marano di

Valpolicella e la Cementi Rossi S.P.A., approvata con apposito atto per la gestione di un parco

naturalistico.

Questo titolo è composto dalle seguenti categorie:

Stanziamento Stanziamento Stanziamento Stanziamento

DESCRIZIONE

BILANCIO BILANCIO BILANCIO BILANCIO

2018 2020 2021 2022

ASSESTATO

TITOLO 2

ALTRI CONTRIBUTI DALLO 25.000,00 25.000,00 25.000,00 25.000,00

STATO

CONTRIBUTO CONTRATO 30.000,00 18.000,00 18.000,00 18.000,00

EVASIONE FISCALE

TRASFERIMENTI CORRENTI 182.036,60 182.036,00 0,00 0,00

PER SPRAR

TRASF REGIONE PER 500,00 500,00 500,00 500,00

FUNZIONI L.R. 11/2001

TRASFERIMENTI DA ENTI 3.012,60 2.500,00 2.500,00 2.500,00

PER ASSIS. DOMICILIARE

TRASFERIMENTI AULSS PER 28.970,78 30.000,00 30.000,00 30.000,00

ASSIS. DOMICILIARE

CONTRIBUTI WELFARE 12.000,00 12.000,00 12.000,00 12.000,00

REGIONALE

CONTRIBUTO REGIONALE 15.000,00 12.000,00 12.000,00 12.000,00

PER MICRONIDO

CONTRIBUTO COMUNE 13.500,00 13.500,00 13.500,00 13.500,00

MARANO VALP. PER SPESE

SCUOLA SECONDARIA

TRASFERIMENTO 14.436,00 14.436,00 14.436,00 14.436,00

PROVINCIALI PER GESTIONE

ASSOCIATA DEL VERDE DEI

CIGLI E DELLE PERTINENZE

DELLE STRADE DI

COMPETENZA DELLA

PROVINCIA

CONTRIBUTO BIMA PER 2.000,00 2.000,00

PROGETTI CULTURALI

CONTRIBUTO DA ENTI 4.650,00

LOCALI PER PROGETTO

PRIMAVERA DEL LIBRO

12CONTRIBUTO PROGETTO 2.000,00

PRIMAVERA DEL LIBRO DA

CONSORZI ENTI LOCALI

TOTALE

Tipologia Trasferimenti

correnti da Amministrazioni 326.455,98 318.622,00 127.936,00 127.936,00

pubbliche

CONTRIBUTI ENTI PER 8.350,00 8.350,00

PROGETTO PRIMAVERA DEL

LIBRO

CONTRIBUTO CEMENTI 5.000,00 2.500,00 2.500,00 2.500,00

ROSSI SPA PER PARCO

NATURALISTICO

TOTALE 5.000,00 10.850,00 2.500,00 2.500,00

Tipologia Trasferimenti

correnti da Privati

TOTALE 331.455,98 329.472,00 130.436,00 130.436,00

TRASFERIMENTI

CORRENTI

Titolo 3– ENTRATE EXTRATRIBUTARIE

VENDITA DI SERVIZI E GESTIONE DEI BENI

In questa voce sono classificate tutte le entrate relative ai servizi erogati a pagamento dal comune,

tra cui i servizi a domanda individuale, come risulta dalle delibere di Giunta Comunale n. 107 del

05/09/2019 e n.n. 134, 137, 139 del 25/11/2019.

E’ importante rilevare che i proventi per la compartecipazione ai servizi socio educativi sono in

continuo aumento in quanto la partecipazione ai corsi extrascolastici è molto richiesta quale supporto

alle famiglie.

Diritti di segreteria

Diritti segreteria Ufficio Tecnico

Diritti rilascio carte d’identità

Diritti di segreteria Ufficio Demografici

Diritti separazioni e divorzio

Proventi pesa pubblica

Proventi concessione loculi

Proventi illuminazione votiva

Proventi servizi cimiteriali

Proventi mense

Proventi trasporto scolastico

Compartecipazione Servizi socio educativi

Compartecipazione servizio assistenza domiciliare

Proventi utilizzo impianti sportivi

Proventi utilizzo sale comunali

Proventi riciclaggio materiali

Canone occupazione spazi ed aree – COSAP

13Recupero spese acqua e riscaldamento

Contributi per posizionamento antenne

Contributo Veneta Vendite

PROVENTI DERIVANTI DALL’ATTIVITÀ DI CONTROLLO DEGLI ILLECITI

Questa voce si riferisce sostanzialmente alle sanzioni per violazioni al codice della strada a carico

delle famiglie e a carico delle imprese quantificate rispettivamente in € 30.000,00 per le famiglie e

in € 10.000,00 per le imprese per le annualità 2020- 2021- 2022, che sono state previste sulla base

dell’andamento degli accertamenti e degli incassi degli ultimi esercizi, anche in considerazione delle

nuove modalità di contabilizzazione previste dai nuovi principi contabili e della nuova

riorganizzazione dell’ufficio di Polizia Locale. Una quota di tale risorsa è accantonata a fondo crediti

di dubbia esigibilità a copertura del rischio di mancati incassi. Tali proventi, a norma del codice

della strada, hanno destinazione vincolata per una quota almeno pari al 50%, che viene destinata con

specifica deliberazione e rendicontata in sede di consuntivo (deliberazione Giunta Comunale n. 138

del 25/11/2019).

RIMBORSI E ALTRE ENTRATE CORRENTI – Rientrano in questa tipologia le entrate

derivanti da rimborsi di terzi di spese sostenute dall’ente a vario titolo.

Rientrano tra l’altro in questa tipologia di entrata gli introiti e rimborsi diversi, e le altre entrate

come specificato negli allegati.

Titolo 4° ENTRATE IN CONTO CAPITALE

ALTRI TRASFERIMENTI IN CONTO CAPITALE

Per l’anno 2021 è stato previsto un contributo della Regione per il miglioramento sismico delle

strutture della scuola primaria di Breonio per un importo di € 450.000,00 da utilizzare per le

medesime finalità

ENTRATE DA ALIENAZIONE DI BENI MATERIALI E IMMATERIALI

L’elenco dei beni immobili ricadenti nel territorio comunale suscettibili di valorizzazione ovvero di

dismissione ai sensi dell’art. 58 D.L. 25.06.2008 n. 112 convertito in Legge 06.08.2008 n. 133., è

stato inserito nel DUP approvato con Delibera di Consiglio Comunale n. 53 del 07/10/2019.

Come previsto dall'articolo 56-bis, comma 11 del Dl 69/2013, convertito con modificazioni con la

legge 98/2013, così come modificato dal D.L. 19 maggio 2015 n. 78, una quota pari al 10% del

valore delle risorse nette ricavabili dalla vendita del patrimonio immobiliare disponibile sarà

destinata prioritariamente all'estinzione anticipata dei mutui e per la restante quota secondo quanto

stabilito dal comma 443 dell'articolo 1 della legge 24 dicembre 2012, n. 228 (spese di investimento).

Sono stati riproposti due immobili già inseriti nello scorso anno e per i quali non si è conclusa la

procedura per l’alienazione

14IMMOBILE VALORE ATTUALE UTILIZZO ANNO VENDITA

Porzione strada vicinale 35.000,00 Strada interclusa in 2019

Mazzurega Loc. Le Buse proprietà privata

Ex Canonica Loc. Salette 52.140,00 Ex Canonica adiacente al 2019

Santuario

ENTRATE DA PERMESSI DI COSTRUIRE

In questa voce sono classificati gli ex-oneri di urbanizzazione il cui importo è stato previsto in €

100.000,00 per l'anno 2020, in € 100.000,00 per l’anno 2021 e in € 100.000,00 per l’anno 2022

Con il presente Bilancio di Previsione ci si è avvalsi della facoltà prevista dall’art. 1 c. 460 della L.

11/12/2016 n. 232 in base alla quale a decorrere dal 01/01/2018 i proventi dei titoli abitativi edilizi e

delle sanzioni previste dal Testo Unico di cui al decreto del Presidente della Repubblica 06/06/2001 n.

380, sono destinati esclusivamente e senza vincoli temporali, alla realizzazione e alla manutenzione

ordinaria e straordinaria delle opere di urbanizzazione primaria e secondaria. La quota applicata di

Euro 30.000,00 alla parte corrente del Bilancio di Previsione 2020/2022 contribuisce al finanziamento

delle spese di manutenzione ordinaria del patrimonio:

Manutenzione Scuole € 8.000,00

Manutenzione patrimonio comunale € 14.000,00

Segnaletica stradale – manutenzione strade € 8.000,00

Totale € 30.000,00

Titolo 7° - ANTICIPAZIONE DA TESORERIA

Le anticipazioni di cassa erogate dal tesoriere dell’ente ai sensi dell’articolo all’art. 3, comma 17,

della legge 350/2003, non costituiscono debito in quanto destinate a fronteggiare temporanee

esigenze di liquidità dell’ente e destinate ad essere chiuse entro l’esercizio.

Pertanto, alla data del 31 dicembre di ciascun esercizio, l’ammontare delle entrate accertate e

riscosse derivanti da anticipazioni deve corrispondere all’ammontare delle spese impegnate e pagate

per la chiusura delle stesse.

L’attuale livello di liquidità consente di presumere che per il triennio 2020-2022 non sarà necessario

ricorrere ad anticipazioni.

A titolo precauzionale è comunque stato previsto un apposito stanziamento, sia in entrata che al

corrispondente titolo dell’uscita.

Titolo 9° - ENTRATE PER CONTO TERZI E PARTITE DI GIRO.

I servizi per conto di terzi e le partite di giro comprendono le transazioni poste in essere per conto di

altri soggetti in assenza di qualsiasi discrezionalità ed autonomia decisionale da parte dell’ente, quali

quelle effettuate come sostituto di imposta. Non comportando discrezionalità ed autonomia

decisionale, le operazioni per conto di terzi non hanno natura autorizzatoria.

In deroga alla definizione di “Servizi per conto terzi”, sono classificate tra tali operazioni le

transazioni riguardanti i depositi dell’ente presso terzi, i depositi di terzi presso l’ente, la cassa

economale.

15Ai fini dell’individuazione delle “operazioni per conto di terzi”, l’autonomia decisionale sussiste

quando l’ente concorre alla definizione di almeno uno dei seguenti elementi della transazione:

ammontare, tempi e destinatari della spesa.

Le entrate per conto di terzi e partite di giro sono state previste a pareggio con le relative spese,

stimando gli importi sulla base dell’osservazione storica degli aggregati corrispondenti.

IL FONDO PLURIENNALE VINCOLATO iscritto in entrata

Il fondo pluriennale vincolato è un saldo finanziario costituito da risorse già accertate destinate al

finanziamento di obbligazioni passive dell’ente già impegnate, ma esigibili in esercizi successivi a

quello in cui è accertata l’entrata.

Trattasi di un saldo finanziario che garantisce la copertura di spese imputate agli esercizi successivi a

quello in corso, che nasce dall’esigenza di applicare il principio della competenza finanziaria, e

rendere evidente la distanza temporale intercorrente tra l’acquisizione dei finanziamenti e l’effettivo

impiego di tali risorse.

Il fondo pluriennale vincolato costituito:

a) in occasione del riaccertamento ordinario dei residui al fine di consentire la re-imputazione di un

impegno che, a seguito di eventi verificatisi successivamente alla registrazione, risulta non più

esigibile nell’esercizio cui il rendiconto si riferisce;

b) in occasione del riaccertamento straordinario dei residui, effettuato per adeguare lo stock dei

residui attivi e passivi degli esercizi precedenti alla nuova configurazione del principio contabile

generale della competenza finanziaria.

In fase di approvazione del bilancio di previsione vengono stanziati capitoli di fondo pluriennale

vincolato in parte corrente per quanto attiene il trattamento accessorio del personale ed in parte

capitale per la realizzazione dell’impianto fotovoltaico presso l’area ecologica e di un parcheggio. In

ogni caso si procederà a breve con precisa quantificazione in sede di riaccertamento ordinario dei

residui in concomitanza con l’approvazione del rendiconto 2019 o con apposite determinazioni

prima del termine per l’approvazione del rendiconto.

Se con la legge di bilancio interverranno nuove disposizioni si provvederà alle necessarie variazioni nel

bilancio 2020/2022.

TITOLO 1 – SPESE CORRENTI

REDDITI DA LAVORO DIPENDENTE

Il piano di programmazione triennale del fabbisogno di personale per il triennio 2020/2022 è

contenuto nel DUP approvato con Deliberazione del Consiglio Comunale n. 53 del 07/10/2019,

dando atto che la spesa è improntata al rispetto del principio della riduzione complessiva delle spese

di personale.

IMPOSTE E TASSE A CARICO DELL’ENTE

In questa voce sono classificate, come poste principali: IRAP dovuta sulle retribuzioni lorde erogate

ai dipendenti;

ACQUISTO DI BENI E SERVIZI

Sono classificate in questa voce le spese per gli acquisti di beni e di servizi necessari per garantire il

regolare funzionamento e la buona gestione dei servizi: a titolo di esempio, i carburanti per i mezzi,

la cancelleria, l’equipaggiamento ed il vestiario, la spesa per le utenze (acqua, luce, gas, telefonia,

manutenzione applicativi informatici). Fanno parte di questo macroaggregato anche le spese per

incarichi professionali e quelle relative ai contratti di appalto per l’erogazione dei servizi pubblici,

non svolti quindi direttamente dal personale dell’ente (mensa e trasporto scolastico, manutenzione

16del patrimonio comunale, servizi per il settore sociale, organizzazione di manifestazioni turistiche e

culturali, ecc.). Le previsioni sono state calcolate sulla base dei contratti di appalto in essere e sul

fabbisogno storico delle spese. E’ necessario calibrare le previsioni in maniera sempre più precisa e

contenuta, vista la perdurante riduzione delle risorse disponibili, a fronte dei numerosi tagli imposti

dalla finanza centrale.

Con deliberazione della Giunta Comunale n. 101 del 31/07/2019 è stato adottato il programma

biennale degli acquisti di beni e servizi per gli anni 2020/2021 ai sensi dell’art. 21 del D.lgs 50/2016;

si rimanda agli allegati della citata delibera l’elenco delle forniture e servizi che si prevedono di

realizzare nel 2020 e 2021.

SPESE INFORMATICHE

L’Ufficio competente, dopo accurato studio ha verificato che le spese relative agli strumenti

informatici, rientrano nei limiti previsti dalla normativa vigente.

TRASFERIMENTI CORRENTI

In questa voce risultano classificati i contributi annualmente riconosciuti dall’ente a terzi, ed i più

rilevanti sono:

- trasferimenti per convenzione segreteria

- trasferimenti relativi al settore turistico

INTERESSI PASSIVI

La spesa per interessi passivi per ammortamenti mutui è prevista in € 219.817,96 per il 2020 ed in €

208.159,26 per il 2021 ed in € 195.965,92 si riferisce alle quote interessi degli ammortamenti dei

mutui passivi.

RIMBORSI E POSTE CORRETTIVE DELLE ENTRATE

In base alla nuova classificazione di bilancio di cui al D.Lgs. 118/2011, in questo macroaggregato

sono classificati gli sgravi, i rimborsi e i trasferimenti di quote indebite ed inesigibili di imposte ed

entrate e proventi diversi.

ALTRE SPESE CORRENTI

In questa voce sono classificate tutte le spese che non trovano collocazione nei precedenti

macroaggregati.

Fondo di riserva: il fondo di riserva è iscritto per € 10.000,00 nel 2020, per € 10.000,00 nel 2021 e

per € 10.000,00 nel 2022 – in particolare, lo stanziamento rispetta i limiti previsti dall’art. 166

TUEL, in base al quale lo stanziamento non deve essere inferiore allo 0,30 e non può superare il 2

per cento del totale delle spese correnti di competenza inizialmente previste in bilancio; ai sensi del

comma 2bis del citato art. 166, la metà della quota minima prevista dai commi 1 e 2ter è riservata

alla copertura di eventuali spese non prevedibili, la cui mancata effettuazione comporta danni certi

all'amministrazione.

Fondo di riserva di cassa: con la nuova contabilità armonizzata, a seguito della reintroduzione della

previsione di cassa, è stato previsto l’obbligo di stanziare nel primo esercizio del bilancio di

previsione finanziario un fondo di riserva di cassa, non inferiore allo 0,2 per cento delle spese finali,

utilizzato con deliberazioni dell'organo esecutivo (art. 166 comma 2quater TUEL): lo stanziamento

iscritto in bilancio, rispettoso di tale limite, ammonta ad € 10.000,00.

Fondo rischi futuri: Ai sensi del nuovo principio contabile di cui al D.Lgs 118/2011 si è ritenuto di

accantonare una quota pari ad € 5.000,00 quale fondo rischi e passività potenziali.

17Fondo crediti di dubbia esigibilità

Per i crediti di dubbia e difficile esazione accertati nell’esercizio è effettuato un accantonamento al

fondo crediti di dubbia esigibilità.

A tal fine è stanziata nel bilancio di previsione una apposita posta contabile, denominata

“Accantonamento al fondo crediti di dubbia esigibilità”, il cui ammontare è determinato in

considerazione della dimensione degli stanziamenti relativi ai crediti che si prevede si formeranno

nell’esercizio, della loro natura e dell’andamento del fenomeno negli ultimi cinque esercizi

precedenti (la media del rapporto tra incassi e accertamenti per ciascuna tipologia di entrata).

La determinazione dello stanziamento del fondo crediti di dubbia esigibilità è stata effettuata

seguendo la metodologia prevista dal principio contabile applicato della contabilità finanziaria.

Per la determinazione del Fondo si è utilizzato il metodo della media semplice con incasso su residui

anno precedente

In particolare la procedura è stata la seguente:

1. sono state individuate le entrate che possono dare luogo a crediti di dubbia e difficile esazione

(Accertamenti ICI/IMU, TARI, Sanzioni amministrative al Codice della Strada, Mense, Trasporti,

Servizi Sociali, Luci votive);

2. sono state calcolate, per ciascuna entrata di cui al punto 1), le medie seguendo la metodologia

prevista dal principio contabile applicato della contabilità finanziaria calcolando la media semplice

per il quinquennio 2014_2018

3. per ciascuna entrata è stata quindi individuata la percentuale che ha consentito la determinazione

del fondo crediti di dubbia esigibilità nell’importo ritenuto adeguato;

Gli stanziamenti previsti in bilancio sono così calcolati:

Anno Quota Importo del Importo Importo

minima FCDE minimo da effettivament

(a) calcolato stanziare e stanziato

(b) (c=a*b)

2020 95% 62.815,10 62.815,10 62.815,10

2021 100% 66.239,86 66.239,86 66.239,86

2022 100% 66.239,86 66.239,86 66.239,86

TITOLO 2 – SPESE IN CONTO CAPITALE

INVESTIMENTI FISSI LORDI E ACQUISTO DI TERRENI

In questa voce sono classificate le spese relative alla realizzazione di nuove opere, agli interventi di

manutenzione straordinaria ed alle spese di progettazione previste nel piano delle opere pubbliche.

Non sono previsti fondi per l’acquisto di terreni e fabbricati.

ELENCO DEGLI INTERVENTI PROGRAMMATI PER SPESE DI INVESTIMENTO

FINANZIATI COL RICORSO AL DEBITO E CON LE RISORSE DISPONIBILI.

Lo schema del programma dei lavori pubblici 2020/2022 e del relativo elenco annuale 2020 è stato

adottato con deliberazione di Giunta Comunale n. 106 del 05/09/2019 e sarà definitivamente

approvato dal Consiglio Comunale nella seduta di approvazione del Bilancio finanziario 2020/2022;

Sulla base dei nuovi principi contabili si precisa che le opere previste a bilancio sono quelle per le

quali si prevede allo stato attuale l'effettiva disponibilità finanziaria. Si precisa che gli impegni di

spesa saranno assunti solamente nel momento dell’accertamento delle relative entrata a copertura

delle spese. Nel corso del triennio 2020/2022 l’unica opera inserita è quella relativa al

miglioramento sismico delle strutture della scuola primaria di Breonio per un importo di €

18450.000,00 da realizzare nel secondo anno (2021). L’opera prevista nel 2019 era stata posticipata al

2020 e ora al 2021 per mancanza di finanziamento.

TITOLO 4 – RIMBORSO DI PRESTITI

Il residuo debito dei mutui, prima del pagamento della rata dovuta al 31/12/2019, risulta essere pari

ad € 5.036.912,56 come risulta dal prospetto della Cassa Depositi e prestiti.

Gli oneri di ammortamento relativi alla quota capitale dei mutui in essere ammontano ad €

258.906,38 per il 2020 ed € 270.575,08 per il 2021 e per € 282.758,42 per il 2022.

TITOLO 5 – ANTICIPAZIONI DI TESORERIA

L’attuale livello di liquidità consente di presumere che per il triennio 2020/2022 non sarà necessario

ricorrere ad anticipazioni.

TITOLO 7 – USCITE PER PARTITE DI GIRO

Le spese per conto terzi e partite di giro, come indicato nella parte entrata, sono state previste a

pareggio con le relative entrate.

19ELENCO DELLE PARTECIPAZIONI POSSEDUTE

Nel corso del 2019 l’ente non ha provveduto ad esternalizzare servizi.

Con delibera del Consiglio Comunale n. 39 del 25/09/2017 si è provveduto alla ricognizione

straordinaria delle partecipazioni dell’Ente ex art. 24 del D.LGS 19/08/16 e s.m.i.. al 23 settembre

2016, e con Delibera di Consiglio Comunale 55 del 27/12/2018 si è provveduto ad approvare l’esito

della ricognizione e il piano di razionalizzazione degli organismi partecipati al 31/12/2017 e

autorizzato il mantenimento alla partecipazione ad Acque Veronesi Scarl, in considerazione che le

altre partecipazioni, essendo forme associative di cui al capo V del Titolo II del D.Lgs 267/2000,

non rientravano negli adempimenti della ricognizione.

Per gli anni dal 2020/2022, l’ente non prevede di esternalizzare servizi.

Gli organismi partecipati e gli indirizzi dei siti internet dove consultare i rispettivi bilanci sono:

DENOMINAZIONE INDIRIZZO SITO INTERNET FORMA FINALITA’ QUOTA

ORGANISMO GIURIDICA PARTECIPAZIONE

STRUMENTALE

AL 31/12/2018

Consorzio di Bacino www.consorziovr2.it Società Gestione

Verona 2 del servizio

Quadrilatero raccolta 1,852%

rifiuti

CF. 02795630231

Consorzio www.consorziosoggiorniverona.it Consorzio Coord.

Intercomunale Prov.le

Soggiorni Climatici organizz. 0,86%

Soggiorni

CF. 93005600239

climatici

Acque Veronesi scarl, www.acqueveronesi.it Società Gestione

servizio

0,52%

idrico

C.F. 03567090232 integrato

Consiglio di Bacino Consorzio Organizzazio

Veronese www.atoveronese.it Obbligatori ne servizio

o ex art.31 idrico

ATO VERONESE 0,46%

D.lgs integrato

C.F.93147450238 267/2000 programm. E

controllo

Consiglio di Bacino Gestione

Vr Nord www.consiglioveronanord.it rifiuti

Consorzio 1%

C.F. 04380810236

20RISULTATO DI AMMINISTRAZIONE

.

Il principio contabile relativo alla contabilità finanziaria al punto 9.2 prevede che “La quota libera

del risultato di amministrazione può essere utilizzata con il bilancio di previsione o con

provvedimento di variazione di bilancio, solo a seguito dell’approvazione del rendiconto, per le

finalità di seguito indicate in ordine di priorità:

a) per la copertura dei debiti fuori bilancio;

b) per i provvedimenti necessari per la salvaguardia degli equilibri di bilancio (per gli enti locali

previsti dall'articolo 193 del TUEL) ove non possa provvedersi con mezzi ordinari. Per mezzi

ordinari si intendono tutte le possibili politiche di contenimento delle spese e di massimizzazione

delle entrate proprie, senza necessariamente arrivare all’esaurimento delle politiche tributarie

regionali e locali. E’ pertanto possibile utilizzare l’avanzo libero per la salvaguardia degli equilibri

senza avere massimizzato la pressione fiscale;

c) per il finanziamento di spese di investimento;

d) per il finanziamento delle spese correnti a carattere non permanente;

e) per l’estinzione anticipata dei prestiti.

In sede di approvazione del bilancio di previsione 2020/2022 non si prevede l’utilizzo del risultato

presunto. Si provvederà in corso d’anno all’eventuale utilizzo successivamente all’approvazione del

Rendiconto 2019 ed alla reale quantificazione del risultato di amministrazione.

PIANO DEGLI INDICATORI

Il DM 22/12/2015 ha approvato il “Piano degli indicatori e dei risultati attesi di bilancio” di cui

all’articolo 18-bis, del decreto legislativo 23 giugno 2011 n. 118. Si tratta di un sistema di indicatori

semplici riferiti ai programmi e agli altri aggregati del bilancio, costruiti secondo criteri e

metodologie comuni per tutti gli enti. Tale piano viene allegato al bilancio di previsione 2020/2022.

La quantificazione di tali indicatori è stata effettuata mediante elaborazione automatica dal

programma di contabilità sulla base dei dati contabili del bilancio.

I NUOVI PARAMETRI DI DEFICITARIETA’ STRUTTURALE

L’Osservatorio per la finanza e la contabilità degli enti locali ha reso noti i nuovi parametri di

deficitarietà strutturale che andranno a sostituire quelli approvati con DM 18 febbraio 2013, salvo

modifiche e/o aggiustamenti che dovessero emergere in fase di sperimentazione.

Sono otto i nuovi indicatori deputati a radiografare lo stato di salute dei conti dei gli enti locali,

uguali per Comuni, Province e Città Metropolitane, in relazione ai quali sono state individuate delle

soglie differenziate per i due gruppi di enti. Particolare attenzione è stata dedicata a:

capacità di riscossione delle entrate;

indebitamento;

disavanzo;

rigidità della spesa.

I primi sette indicatori sono desunti direttamente dal Piano degli indicatori allegato al rendiconto.

Solamente l’ultimo indicatore, relativo alla effettiva capacità di riscossione, deve essere calcolato in

via autonoma dagli enti in quanto non è incluso nel piano degli indicatori.

21Puoi anche leggere