CALCOLO INDENNITÀ DI MALATTIA - ORDINE ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CALCOLO INDENNITÀ DI MALATTIA

Se il dipendente si assenta per malattia ha diritto, nella generalità dei

casi, al pagamento di un’indennità di malattia da parte dell’Inps: anche se

durante le assenze per malattia, difatti, la prestazione lavorativa non

viene svolta e il rapporto di lavoro è sospeso, il dipendente è tutelato

dalla legge, che prevede il diritto alla retribuzione comunque.

Ma chi paga l’indennità di malattia? Come abbiamo osservato, nella maggior

parte dei casi l’Inps paga un’indennità, che il datore di lavoro anticipa e

integra, sino ad arrivare, a seconda delle previsioni del contratto

collettivo applicato, al 100% della retribuzione. In altre ipotesi è l’Inps

a pagare direttamente l’indennità per malattia, ed in altri casi ancora è

obbligato solo il datore di lavoro, come per i collaboratori domestici.

A quanto ammonta l’indennità di malattia? Il calcolo dell’indennità di

malattia non è semplice, specie nei casi in cui il datore di lavoro deve

integrare quanto pagato dall’Inps: l’ammontare dell’indennità si basa sulla

retribuzione media giornaliera del dipendente, che di per sé non è facile da

calcolare; perché l’indennità sia correttamente integrata dal datore, deve

poi essere lordizzata. Inoltre, si deve tener conto delle percentuali della

retribuzione e delle percentuali d’integrazione garantite dal contratto

collettivo applicato.

Ma procediamo per ordine, e vediamo come funziona il calcolo dell’indennità

di malattia.

Come si calcola l’indennità di malattia?

L’indennità per malattia è pari ad una percentuale della retribuzione media

giornaliera: normalmente non è dovuta nei primi 3 giorni di assenza, detti

periodo di carenza, è dovuta in misura pari al 50% sino al 20° giorno di

assenza, ed al 66,66% dal 21° giorno, sino ad un massimo di 180 giorni.

La retribuzione media giornaliera si calcola in modo diverso a seconda che

si tratti di lavoratori inquadrati come operai o impiegati:

nel caso di impiegati, il calcolo avviene sommando la retribuzione

lorda del mese precedente ai ratei di mensilità aggiuntive

(tredicesima ed eventuale quattordicesima); il risultato così ottenuto

va diviso per 30; il rateo di ogni mensilità aggiuntiva si calcola

dividendo per 12 la retribuzione base, per cui se il contratto prevede

sia la tredicesima che la quattordicesima, bisogna aggiungere 2

dodicesimi della retribuzione base;

per gli operai il calcolo avviene dividendo la retribuzione lorda del

mese precedente per le giornate retribuite e sommando al risultato

così ottenuto i ratei di mensilità aggiuntiva divisi per 25.Se il contratto prevede un orario di lavoro distribuito in 5 giorni è

necessario un ultimo accorgimento: le giornate retribuite del mese

precedente devono essere moltiplicate per 1,20; ad esempio, se le giornate

lavorate del mese precedente sono 20, la retribuzione lorda andrà divisa per

24 (20 x 1,20).

Indennità per malattia: quali sono le giornate

indennizzabili?

Le giornate indennizzabili variano a seconda che il lavoratore in malattia

sia un operaio o un impiegato; l’Inps difatti retribuisce le due categorie

applicando il seguente principio:

per gli impiegati le giornate indennizzabili sono pari a tutte le

giornate comprese nel periodo indennizzato (solitamente nel mese),

escluse le festività nazionali ed infrasettimanali cadenti di

domenica;

per gli operai, le giornate indennizzabili sono pari a tutte le

giornate comprese nel periodo, con esclusione delle domeniche e delle

festività nazionali ed infrasettimanali (anche non cadenti di

domenica).

Come funziona l’integrazione dell’indennità di malattia?

I contratti collettivi, nella generalità delle ipotesi, prevedono sempre una

quota parte (cioè una percentuale della retribuzione)

di integrazione dell’indennità, a carico del datore di lavoro.

A tal proposito, resta a carico del datore di lavoro la retribuzione:

di tutte le categorie di lavoratori esclusi dal trattamento a carico

dell’Inps;

dei primi 3 giorni dell’evento di malattia (carenza);

delle festività nel caso degli operai;

delle festività cadenti di domenica per gli impiegati;

dell’integrazione stabilita dal contratto collettivo del settore.

Indennità di malattia: come funziona

la lordizzazione?

La lordizzazione è un’operazione matematica che si applica in busta paga

quando al lavoratore, a causa di un’assenza, viene anticipata una indennità

a carico dell’Inps (per malattia, maternità, ecc.) o dell’Inail (per

infortunio sul lavoro).

Con quest’operazione la retribuzione a carico dell’azienda viene diminuita

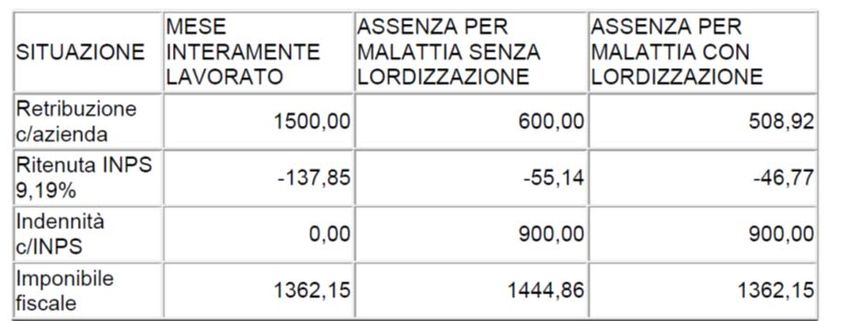

per impedire che venga corrisposto al lavoratore uno stipendio superiore aquello che egli avrebbe percepito prestando la sua attività nel periodo di assenza. A titolo di esempio, ipotizzando un lavoratore con uno stipendio mensile di euro 1.500, con una ritenuta INPS del 9,19% e con un’indennità per malattia a carico dell’Inps di euro 900, gli importi sarebbero i seguenti: Confrontando gli imponibili fiscali della tabella, emerge subito che, senza applicare la lordizzazione, il lavoratore avrebbe diritto a una retribuzione più alta, pari a 1.444,86 euro, rispetto alla retribuzione di una mensilità interamente lavorata, pari a 1362,15 euro.

Tabella Unica Contributi da Ottobre 2020

A CARICO DELL'IMPRESA

Contribuzione

Contribuzione

Voce Impresa Operaio Fondo

Fondo Operaio

Impiegato

Gestione 1,875 0,375

APE ord. 2,53

APE str.

Quote serv. Prov 1,00 1,00

Quote serv. Naz. 0,22 0,22

Ente Scuola 0,60

Oneri mutualizzati 0,20

C.P.T. 0,50

Fondo Sicurezza 0,30

Fondo Iniz. Settore 0,10

Fondo MUT Prevedi 0,10

Fondo Prepensionamento 0,20

Fondo Occupazione 0,10

Fondo Sanitario 0,60 0,26

% Contributi 9,22 7,625 1,595 0,70 0,26ESEMPIO DI BUSTA PAGA (azienda con più di 15 dipendenti)

OPERAIO EDILE 2° LIVELLO - Provincia di Vicenza

Esempio: mese di Ottobre 2020

- ore ordinarie lavorate: 176

Retribuzione contrattuale oraria

- minimo tabellare 6,06

- indennità di contingenza 2,99

- indennità territoriale di settore 1,35

- E.D.R. 31/7/92 0,06

---------------------

Totale retribuzione contrattuale oraria 10,46

- lavoro ordinario 10,46 x 176 1.840,96

- festività -

- riposi annui 10,46 x 176 x 4,95% 91,13

- accantonamento C.E. 10,46 x 176 x 18,50% 340,58

---------------------

A) Totale retribuzione lorda 2.272,67

A detrarre ritenuta contributo funzionamento Cassa Edile

a carico dipendente (0,375% x 176 x 10,46) 6,90

Maggiore imponibile L.166/91

= ( 10,46 x 176 x ((4,43% + 2,25% + 0,095% +

0,50%+0,20%+0,10%) x 15%) 20,92

Totale retribuzione imponibile previdenziale (*) (1)

= ( 2.272,67 - 6,90 + 21,61) 2.286,68

B) Ritenute previdenziali a carico dipendente

= (2.287,38 x 9,49%) 217,01

Imponibile fiscale (risultante da retribuzione lorda effet-

tiva - ritenute previdenziali + quota imponibile fiscale con-

tributo funzionamento C.E. a carico datore di lavoro) + contributo Fondo sanitario

= (2.272,67 – 217,01) + (10,46 x 176) x 0,30% + 0,60% (***) 2.072,23

Imposta lorda 509,50

- Detrazione per lavoro dipendente 93,28

- Detrazione per carichi familiari (si suppone spettante per

1 figlio a carico di età superiore a 3 anni ) 58,44

C) Imposta netta 357,78

D) A detrarre accantonamento netto Cassa Edile

14,20% (da calcolarsi sui primi 4 elementi)

= ( 14,20% x 10,46 x 176) (**) 261,42

E) Ritenuta contributo funzionamento Cassa Edile

a carico del dipendente (0,375% sui primi 4 elementi)

= (0,375% x 10,46 x 176) 6,90

F) Quota nazionale adesione contrattuale a carico

del dipendente (0,22% sui primi 4 elementi)

= (0,22% x 10,46 x 176) 4,05G) Quota provinciale adesione contrattuale a carico

del dipendente (0,62% sui primi 4 elementi)

= (0,62% x 10,46 x 176) 11,41

Netto in busta

= (A - B - C - D - E - F - G ) 1.414,09

(*) La determinazione della base imponibile ai fini previdenziali del mese può essere fatta in via

breve anche sommando alla retribuzione imponibile del mese l'importo derivante dalla molti-

plicazione dei primi 4 elementi della paga per il coefficiente percentuale 0,76125%.

Esempio: imponibile del mese 2.272,67

(10,46 x 176 x 0,76125%) 14,01

-----------------

2.286,68

(**) A seguito degli accordi nazionali stipulati tra ANCE e OO.SS. Edili, l'accantona-

mento netto deve essere arrotondato all'unità di Euro.

(***) La quota di incremento dell'imponibile fiscale relativa al "Contributo di Funziona-

mento Cassa Edile" dal 1° gennaio 2020 è pari allo 0,30%, in conformità

al D.M. 27/10/2009.

(1) Sul contributo Fondo Sanitario versato alla Cassa Edile va calcolato il contributo

solidarietà 10% INPS posto solo a carico azienda

= (10.46 x 176 x 0,60%)x 10% 1,105Indennità INAIL per infortunio sul lavoro: calcolo e

durata

Cos'è l'indennità INAIL per Infortunio sul lavoro? Quanto spetta al lavoratore, come si

calcola e cosa deve fare l'azienda? Ecco la guida

Al lavoratore che non possa adempiere alla propria prestazione lavorativa a causa di un evento

traumatico avvenuto durante lo svolgimento delle proprie mansioni o nel tragitto casa-lavoro

(infortunio in itinere) è previsto il pagamento di una indennità di infortunio sul lavoro.

Le aziende sono obbligate al pagamento di un’assicurazione contro gli infortuni sul lavoro e le

malattie professionali cui possono essere esposti i propri dipendenti. L’ente interessato è l’INAIL,

che eroga un’apposita indennità economica a copertura dei periodi di non lavoro degli infortunati.

L’infortunio provoca infatti al dipendente uno stato di temporanea e assoluta inabilità al lavoro

tale per cui questi non è in grado di prestare la normale attività e nemmeno ricevere la

retribuzione. Per tutelarsi contro questi eventi, i datori di lavoro pagano un premio assicurativo

all’INAIL destinato a finanziare l’erogazione dell’indennità economica nei casi di infortunio. La

prestazione, oltre ad avere particolari criteri di calcolo ha un importo che varia a seconda della

durata dell’assenza. Più lungo è l’infortunio più cospicua è l’indennità INAIL.

Vediamo nel dettaglio durata e modalità di calcolo della prestazione.

Indennità INAIL per infortunio sul lavoro: a chi e quanto spetta

Nei casi di infortunio la retribuzione dev’essere corrisposta:

Dal datore di lavoro per il giorno in cui si verifica l’infortunio;

Sempre dal datore di lavoro per i 3 giorni successivi all’evento (cosiddetto “periodo

di carenza”);

Dall’INAIL 4° giorno successivo quello dell’evento fino alla guarigione.

I giorni si intendono di calendario, compresi sabati, domeniche e festivi.

Il trattamento economico spettante all’infortunio varia a seconda della durata dell’inabilità. Nel

giorno dell’evento spetta la retribuzione (a carico del datore) che il dipendente avrebbe percepito

se avesse regolarmente lavorato.

Per il periodo di carenza (sempre a carico azienda) spetta il 60% della normale retribuzione, a

meno che il contratto collettivo applicato non preveda condizioni di miglior favore. Da segnalare

che in generale i CCNL prevedono il 100% della retribuzione anche per il periodo di carenza.

Discorso diverso per i periodi a carico dell’INAIL, che meritano un apposito paragrafo.

Importo dell’indennità di infortunio INAIL

L’importo dell’indennità INAIL è pari: Al 60% della retribuzione media giornaliera (RMG) dal 4° al 90° di infortunio;

Al 75% della RMG dal 91° giorno alla guarigione.

L’indennità spetta per tutti i giorni di durata dell’inabilità e viene anticipata dal datore in busta

paga, salvo poi essere rimborsata dall’INAIL direttamente all’azienda (di norma a mezzo bonifico

bancario sulle coordinate indicate nella denuncia d’infortunio).

A differenza delle somme a carico azienda (imponibili sia ai fini INPS che IRPEF) l’indennità è

esente da contributi ma soggetta a tassazione.

Calcolo della Retribuzione media giornaliera

La RMG si calcola in maniera diversa a seconda che il dipendente abbia una paga oraria o

mensilizzata.

Nel primo caso la RMG è pari alla somma di:

Retribuzione oraria lorda (applicata nei 15 giorni precedenti l’infortunio)

moltiplicata per l’orario normale settimanale diviso 6 (ad esempio 40 ore

settimanali / 6) per praticità chiamato importo a);

Retribuzione straordinaria percepita nei 15 giorni precedenti l’infortunio da

dividere per le ore che il dipendente avrebbe dovuto lavorare nello stesso arco

temporale (il risultato ottenuto si moltiplica per l’orario normale settimanale e si

divide poi per 6);

La retribuzione spettante per le ferie che si ottiene aumentando l’importo a) della

percentuale che si ottiene dal seguente rapporto:

(Giorni di ferie + giorni di riposo annui previsti dal contratto collettivo * 100) / 300

Il compenso per le festività che si ottiene aumentando l’importo a) del 3,33%;

Il compenso per le mensilità aggiuntive che si ottiene applicando la percentuale

dell’8,33% all’importo a), se il dipendente ha diritto anche alla quattordicesima

l’importo a) è incrementato del 16,66% (cioè 8,33% * 2).

Per i dipendenti retribuiti invece in misura fissa mensile la RMG è data dalla somma di:

Retribuzione ordinaria mensile divisa per 25, cosiddetto importo a);

L’importo spettante per lavoro straordinario o elementi aggiuntivi della

retribuzione (ad esempio maggiorazioni per lavoro notturno, indennità di trasferta)

relativo ai 15 giorni precedenti l’infortunio il tutto diviso 12,5;

Compenso per ferie e riposi compensativi ottenuto incrementando l’importo a) della

percentuale che si ottiene dal rapporto:

(Giorni di ferie + giorni di riposo annui previsti dal contratto collettivo) * 100 / 300

Compenso per mensilità aggiuntive determinato aumentando l’importo a)

dell’8,33% per ogni mensilità aggiuntiva.

Integrazione dell’indennità INAIL da parte del datore di lavoro

La quasi totalità dei contratti collettivi italiani prevede a carico dell’azienda un’integrazione

dell’indennità INAIL, tale da garantire la stessa retribuzione che il dipendente avrebbe percepito

se avesse lavorato. Ad esempio:

Il CCNL Alimentari – Industria prevede ad esempio un’integrazione a carico azienda

del 100% per tutto il periodo di erogazione dell’indennità INAIL fino alla guarigione. Il CCNL Commercio e Terziario – Confcommercio prevede invece un’integrazione del

90% dal 5° al 20° giorno di infortunio, elevata al 100% dal 21° giorno fino a

guarigione.

Da segnalare che l’integrazione a carico azienda è soggetta sia a contributi INPS che a tassazione

IRPEF.

L’integrazione si calcola prendendo a riferimento la retribuzione che il dipendente avrebbe

percepito per i giorni di infortunio. A questo importo dev’essere sottratta l’indennità INAIL. In tal

modo si ottiene l’integrazione a carico dell’azienda.

Tuttavia, dal momento che l’indennità non è soggetta a contributi INPS (mentre l’integrazione si)

per calcolare correttamente l’integrazione, la somma a carico dell’INAIL dev’essere aumentata dei

contributi INPS.

Esempio di calcolo

Ipotizziamo un’indennità INAIL pari ad euro 1.200,00. Per il periodo di infortunio al dipendente

sarebbe spettata una retribuzione di euro 1.800,00 lordi. Il CCNL applicato stabilisce

un’integrazione a carico azienda del 100%. Mentre i contributi a carico del dipendente sono pari

al 9,19%. A questo punto per determinare l’integrazione il calcolo sarà il seguente:

[(Indennità INAIL euro 1.200,00 * 100) / 100 – 9,19 contributi a carico dipendente] = 1.321,44

euro.

A questo punto l’integrazione sarà pari alla differenza tra:

Retribuzione teorica per il periodo di infortunio euro 1.800,00 – Indennità INAIL aumentata

dei contributi euro 1.321,44 = 478,56 euro.

Al dipendente verrà pertanto erogata in busta paga sia l’indennità INAIL pari ad euro 1.200,00 che

l’integrazione a carico azienda di euro 478,56.

Se al contrario l’integrazione fosse stata del 90% (come prevede il CCNL Commercio e Terziario –

Confcommercio per i giorni di infortunio dal 5° al 20°) la somma in busta paga sarebbe stata pari

a:

478,56 * 90% = 430,70 euro.LA GESTIONE DEL PERSONALE IN EDILIZA LA PAGA, GLI ISTITUTI CONTRATTUALI E GLI EVENTI (MALATTIA,INFORTUNIO E CIG) Relazione elaborata dal Dr. Marcello Zinno Consulente del Lavoro

LA GESTIONE DEL PERSONALE EDILE

Sommario

Sommario..................................................................................................................................... 2

PREMESSA.................................................................................................................................. 3

1.0 – LA PAGA ORARIA DELL’OPERAIO EDILE.................................................................................................. 3

1.1 – La suddivisione della paga oraria ............................................................................................................................ 3

1.2 – Le gratifica natalizia e feriale (GNF)....................................................................................................................... 4

1.3 – i permessi........................................................................................................................................................................ 5

1.4 – i contributi Cassa Edile................................................................................................................................................. 5

1.5 – L’imponibile Previdenziale .......................................................................................................................................... 5

1.6 – L’imponibile Fiscale ....................................................................................................................................................... 6

2.0 – L’evento Malattia....................................................................................................................................................... 7

2.1 – L’indennità INPS............................................................................................................................................................. 7

2.2 – L’indennità Cassa Edile ................................................................................................................................................ 7

2.3 – Maggiorazioni, Accantonamenti e Permessi durante la malattia........................................................................ 8

2.4 – Contributi Cassa Edile durante la malattia.............................................................................................................. 9

3.0 – L’evento Infortunio.................................................................................................................................................... 9

3.1 – L’indennità del datore di lavoro ................................................................................................................................ 9

3.2 – L’indennità INAIL............................................................................................................................................................ 9

3.3 – L’indennità Cassa Edile ................................................................................................................................................ 9

3.4 – Maggiorazioni, Accantonamenti e Permessi durante l’infortunio.......................................................................10

3.5 – Contributi Cassa Edile durante l’infortunio.............................................................................................................10

4.0 – L’evento Cig..............................................................................................................................................................10

4.1 – Cause di intervento e indennità INPS......................................................................................................................11

Pagina 2LA GESTIONE DEL PERSONALE EDILE

PREMESSA

La gestione del personale in edilizia, e soprattutto la gestione dei lavoratori con qualifica di operai, si

discosta in modo significativo dalla gestione del personale degli altri settori produttivi.

Le particolarità ruotano attorno all'istituto della Cassa edile e al ruolo attivo che la contrattazione

nazionale ha attribuito a tale ente paritetico.

L'esistenza della Cassa edile comporta infatti l'inserimento mensile nelle buste paga dei lavoratori con

qualifica di operai di particolari voci retributive legate all'intervento della stessa cassa nella copertura di

alcuni istituti contrattuali (ferie e tredicesima mensilità).

Inoltre, al verificarsi di eventi di malattia e infortunio, la Cassa edile integra l'indennità degli istituti

previdenziali e assicurativi svolgendo quel ruolo che, negli altri settori produttivi, è di regola attribuito ai

datori di lavoro.

Tale intervento naturalmente non può essere a costo zero per il datore di lavoro, il quale è tenuto al

versamento mensile anche di alcuni importi a titolo di finanziamento della cassa stessa.

Tale intricata gestione trova naturalmente riflesso nell'elaborazione della busta paga dell'operaio edile.

Dopo aver sintetizzato dunque le principali regole che disciplinano l'amministrazione del personale in

edilizia, se ne evidenziano, i riflessi sulla busta paga.

1.0 – LA PAGA ORARIA DELL’OPERAIO EDILE.

1.1 – La suddivisione della paga oraria

la suddivisione della paga oraria tra i diversi elementi retributivi assume particolare rilevanza in fase di

quantificazione del cosiddetto "imponibile Cassa edile" e dell'integrazione di malattia e infortunio a carico

della stessa cassa.

Gli operai del settore edile vengono retribuiti con paga oraria in relazione alle ore di effettivo lavoro

prestato nel periodo di paga e, come avviene per tutti i lavoratori pagati a ore, retribuiti anche per le ore

di festività cadenti nel mese.

La retribuzione oraria degli operai edili è oggi di norma costituita dai seguenti elementi:

_paga base, stabilita a livello di contrattazione nazionale

_ contingenza, i cui importi risultano congelati dagli anni '90;

_ elemento distinto della retribuzione (EDR), che rappresenta un elemento economico forfetario,

pari a euro 10,33

mensili (euro 0,06 orari, pari a euro 10,33 diviso 173), introdotto in sostituzione della "vecchia" scala

mobile;

_ elemento economico territoriale (EET), il cui importo è stabilito dalla contrattazione territoriale in

relazione all'andamento congiunturale del settore; dal 01 gennaio 2011, in seguito all’accordo di rinnovo

del CCNL del 19 aprile 2010, tale elemento è stato conglobato nell’indennità territoriale di settore per gli

operai e nel premio di produzione per gli impiegati ed è stato sostituto dall’ elemento variabile della

retribuzione che è stato introdotto con decorrenza non anteriore al 01 luglio 2011

_elemento variabile della retribuzione (EVR) costituisce, come l'EET, un premio variabile che tiene

conto dell'andamento congiunturale del settore; è correlato ai risultati conseguiti in termini di

produttività, qualità e competitività nel territorio; non ha incidenza sui singoli istituti retributivi, ivi

compreso il trattamento di fine rapporto; La quantificazione dell'importo di EVR non puo’ eccedere la

misura massima del 6% dei minimi in vigore alla data del 1° gennaio 2010 e si muove su due livelli di

valorizzazione e precisamente il livello territoriale e aziendale; a livello territoriale saranno le Casse Edile

Provinciali a stabilirne l’importo operando un raffronto su base triennale degli indicatori di riferimento

fissati dal CCNL, a livello aziendale ogni azienda procederà al calcolo dei seguenti due parametri

aziendali:- ore denunciate in Cassa Edile,;- volume d'affari Iva, così come rilevabile esclusivamente dalle

dichiarazioni annuali iva dell'impresa stessa, presentate alla scadenza prevista per legge. Per le imprese

con solo impiegati, il parametro a livello aziendale sostitutivo delle ore denunciate in Cassa Edile sarà

Pagina 3LA GESTIONE DEL PERSONALE EDILE

rappresentato dalle ore lavorate. L'impresa confronterà tali parametri dell'ultimo triennio aziendale con il

precedente triennio aziendale di riferimento. Qualora i suddetti due parametri risultino entrambi pari o

positivi rispetto al triennio precedente, l'azienda provvederà ad erogare l'EVR nella misura stabilita a

livello provinciale. Qualora solo uno dei suddetti parametri risulti negativo nel confronto triennale,

l'azienda dovrà erogare l'EVR esclusivamente nella misura del 30%.

_ indennità territoriale di settore (ITS), anch'essa definita a livello di contrattazione territoriale;

_ altri elementi aggiuntivi quali ad esempio i superminimi ovvero la maggiorazione per caposquadra,

spettante al lavoratore che sia preposto alla sorveglianza e alla guida dell'attività esecutiva di un gruppo

di almeno 5 operai e che partecipi direttamente all'esecuzione dei lavori.

Scatti di anzianità (APE): In merito agli scatti di anzianità, non previsti per gli operai del settore, la

contrattazione collettiva ha previsto l’istituto dell’anzianità professionale edile che tiene conto

dell’anzianità di servizio maturata dal lavoratore complessivamente presso aziende operanti in codesto

settore. L’operaio matura il diritto all’anzianità professionale edile quando, in ciascun biennio, possa far

valere almeno 2100 ore anche denunciate in diverse Casse Edili, computando le ore di lavoro ordinario,

assenze per malattia, per infortunio, per congedo matrimoniale, congedo parentale, servizio militare di

leva. Il biennio scade il 30 Settembre dell’anno precedente a quello di erogazione la quale anche per

l’istituto dell’anzianità professionale edile è effettuata direttamente dalla Cassa Edile in occasione del 1°

Maggio.

Esempio: ottobre 2005/settembre 2007: 2.900 ore (maggiori di 2100 quindi diritto all’APE)

Liquidazione Ape in data 01 Maggio 2008: ore lavorate biennio precedente ottobre 2006/settembre 2007:

1.400 ore lavorate

Ape = 1.400 x 0,702 = € 983,00 euro meno rit. d’acconto 23% € 226,09 (ritenuta d’acconto) = € 756,95

importo liquidato

L’importo orario di 0,702 varia a seconda del livello e del numero degli scatti maturati fino ad un max di 5

scatti biennali.

Le indennità del settore edile

La contrattazione del settore edile prevede l'erogazione al lavoratore di una serie di indennità aggiuntive

rispetto alla retribuzione contrattuale volte a "premiare" lo stesso per la prestazione di lavoro offerta

quando questa venga attuata in particolari condizioni (pericolo, disagio, avverse condizioni ambientali

ecc.).

Sono inoltre previste altre indennità, come per esempio quella sostitutiva della mensa, che servono

invece per sostituire prestazioni in natura che il datore di lavoro non è in grado di offrire.

Alcune di queste indennità sono previste a livello di contrattazione nazionale, mentre altre sono

individuate a livello territoriale.

Tra quelle stabilite a livello nazionale si possono citare le indennità per lavori speciali disagiati (i contratti

collettivi prevedono un'articolata tabella nel caso di lavori vari e lavori in galleria) e l'indennità per sede

disagiate e maneggio denaro (impiegati).

Per quanto attiene invece gli importi determinati a livello territoriale si può citare l'indennità di trasporto,

corrisposta al lavoratore addetto alla guida del mezzo dell'impresa per il trasporto dei lavoratori,

l'indennità di presenza, legata alla presenza per l'intera giornata sul cantiere e l'indennità di trasferta,

legata al cantiere di assegnazione rispetto a quellodi prima assunzione ovvero a quello in cui il lavoratore

era impiegato in una determinata data.

1.2 – Le gratifica natalizia e feriale (GNF)

La vera particolarità del settore edile in materia di retribuzione è il meccanismo di maggiorazione e

accantonamento con il quale l'operaio si vede corrisposto il trattamento economico per ferie e gratifica

natalizia.

Tali istituti non sono corrisposti con le consuete modalità dal datore di lavoro, ma vengono retribuiti dalla

Cassa edile in seguito a un versamento effettuato a tale scopo dallo stesso datore di lavoro.

In sostanza la Cassa si limita a conservare le somme a essa mensilmente versate e a erogarle a dicembre

(a titolo di gratifica natalizia) e a luglio (a titolo di ferie) ai lavoratori operai.

Tale particolare meccanismo trova il suo sviluppo in busta paga e l'elemento di partenza è rappresentato

dall'imponibile mensile Cassa edile (conosciuto anche come imponibile GNF).

Si tratta di un importo costituito esclusivamente dalla somma del trattamento economico relativo alle ore

di effettivo lavoro svolte nel periodo di paga e del trattamento economico per le festività (tranne la

festività del 4/11) nonché sulle ore di malattia e infortunio dal lun al ven indennizzate dall’inps. Nel

Trattamento economico di base ai fini dell’imponibile GNF non si considera l’EVR che per contratto non ha

incidenza sui vari istituti contrattuali.

Su tale importo il datore di lavoro è chiamato a quantificare una maggiorazione retributiva, finalizzata a

pagare all'operaio le ferie (8,50%) e la gratifica natalizia (10%), determinata applicando una percentuale

fissa prevista dai Ccnl del settore edile pari a 18,50%.

Pagina 4LA GESTIONE DEL PERSONALE EDILE

L'importo così ottenuto (che chiameremo maggiorazione 18,50%), che costituisce per il lavoratore

retribuzione a tutti gli effetti andando quindi a incrementare sia l'imponibile fiscale che quello

previdenziale, non rimane interamente nella sua disponibilità.

Il datore di lavoro infatti, dopo aver indicato nella colonna delle "Competenze" del cedolino paga l'importo

di maggiorazione del 18,50%, inserisce nella colonna delle "Trattenute" un importo a titolo di

accantonamento determinato applicando sempre all'imponibile Cassa edile la percentuale del 14,20%.

La somma così quantificata, importo che il datore di lavoro è chiamato a versare alla Cassa edile

(assieme ai contributi alla stessa dovuti) e che viene da questo ente accantonata e versata alle scadenze

previste (dicembre per la gratifica natalizia e luglio per le ferie), costituisce una trattenuta netta del

cedolino paga che non influenza la determinazione né dell'imponibile previdenziale né dell'imponibile

fiscale dell'operaio edile.

Si precisa che di solito l’imponibile GNF corrisponde all’imponibile Cassa Edile su cui l’azienda deve la

contribuzione tranne che nel caso di maggiorazione caposquadra in quanto è previsto che la stessa rileva

ai fini della maggiorazione 18,5% e trattenuta del 14,2% ma non rileva ai fini dell’imponibile Cassa Edile.

Ovviamente in virtù di tale maggiorazioni erogate mensilmente il datore di lavoro in occasione del

godimento effettivo delle ferie non dovrà pagare nulla al lavoratore (si precisa che ogni operaio matura 4

settimane annue di ferie pari a 160 ore).

1.3 – i permessi

Dal 1° ottobre 2000 l’ammontare totale dei permessi individuali è pari a 88 ore annue con una

maturazione in ragione di un’ora ogni venti ore di lavoro effettivamente prestato, sono computate anche

le ore di assenza per malattia o infortunio purché indennizzate ed il congedo matrimoniale.

inoltre il CCNL prevede che i permessi non fruiti entro il 30 giugno dell’anno successivo a quello di

maturazione decadono.

Nel settore edile (esclusivamente per i lavoratori operai), con un meccanismo analogo a quello relativo

alle ferie e alla gratifica natalizia, avviene anche la retribuzione dei permessi contrattuali.

In questo caso la Cassa edile non entra in gioco; il datore di lavoro corrisponde in busta paga un importo

maggiorativo (che chiameremo permessi 4,95%), calcolato sulla base di una percentuale fissa del 4,95%

applicata sempre all'imponibile Cassa edile, che costituisce per il lavoratore retribuzione a tutti gli effetti.

Tale somma, che va ad aggiungersi alla maggiorazione del 18,50% (10% + 8,50%), incrementa infatti

sia l'imponibile fiscale che quello previdenziale.

Come precisato dai contratti di settore, nel caso in cui le ore di permesso non vengano in tutto o in parte

usufruite, il relativo trattamento economico risulta comunque assolto dall'impresa con la corresponsione

al lavoratore della percentuale predetta (non dovrà dunque mai essere utilizzata in busta paga la voce di

"permessi non goduti").

1.4 – i contributi Cassa Edile

Come già evidenziato il settore edile si caratterizza per il ruolo primario svolto dalla Cassa edile nella

gestione del rapporto di lavoro dipendente con i lavoratori con qualifica di operai.

Tale istituto infatti, oltre a corrispondere il trattamento economico di gratifica natalizia e di ferie, eroga

una serie di prestazioni finanziate dai contributi mensilmente versati alla cassa edile da parte dei datori di

lavoro a essa iscritti.

I valori percentuali dei contributi dovuti alla Cassa edile variano da provincia a provincia e finanziano

prestazioni diverse di natura sanitaria, assistenziale e sindacale.

Ciò che invece non varia è la base di calcolo di tali contributi (sia per la quota a carico ditta che per la

quota a carico lavoratore) che, come previsto dal contratto collettivo nazionale, è ancora l'imponibile

Cassa edile (somma del trattamento economico relativo alle ore di effettivo lavoro svolte nel periodo di

paga e del trattamento economico per le festività tranne la festività del 4/11), già utilizzato per la

quantificazione della maggiorazione 18,50% e dell'accantonamento 14,20%, con la sola eccezione

prevista per il capo squadra la cui maggiorazione non rientra nell’imponibile Cassa Edile mentre rileva ai

fini dell’imponibile GNF. (inoltre i due imponibili Cassa Edile e GNF non coincidono anche in caso di

malattia e infortuni)

1.5 – L’imponibile Previdenziale

Così come per tutti i lavoratori dipendenti, anche per gli operai edili il reddito imponibile dal punto di vista

previdenziale, anche alla luce dell'armonizzazione delle basi imponibili, è costituito da tutte le somme e i

valori in genere, a qualunque titolo percepiti nel periodo di imposta anche sotto forma di erogazioni

liberali, in relazione al rapporto di lavoro (comma 1, articolo 51 del Tuir).

In via generale dunque risultano applicabili le regole contenute nel comma 2 dello stesso art. 51 Tuir

nonché le istruzioni fornite dal Ministero delle finanze nella circolare n. 326/E/1997 e dall'Inps nella

circolare n. 263/1997.

Pagina 5LA GESTIONE DEL PERSONALE EDILE

Maggiorazione, accantonamento e permessi

Volendo prestare attenzione alle voci tipiche del settore edile, è stato già evidenziato come la

maggiorazione retributiva corrisposta all'operaio edile per ferie e gratifica natalizia (maggiorazione del

18,50%) nonché la percentuale del 4,95% corrisposta mensilmente al lavoratore a copertura del

trattamento economico per i riposi annui sia soggetta a contribuzione di previdenza e assistenza per il

suo intero ammontare.

Al contrario la trattenuta del 14,20% a titolo di accantonamento Cassa edile rappresenta una trattenuta

netta che non riduce l'imponibile previdenziale dell'operaio.

Contributi Cassa edile

Per quanto attiene invece i contributi dovuti alla Cassa edile dal datore di lavoro e dal lavoratore, la

circolare Inps n. 263/1997 ne prevede l'assoggettamento a contribuzione nella misura del 15% del loro

ammontare.

Tale disposizione riguarda il contributo istituzionale complessivo, per 5/6 a carico del datore di lavoro e

1/6 a carico del lavoratore, il contributo APE e ogni altra contribuzione, con esclusione delle quote di

adesione contrattuale e degli eventuali contributi associativi riscossi tramite la Cassa edile.

Secondo quanto previsto dall'INPS il datore di lavoro deve:

1_ detrarre dalla retribuzione lorda imponibile la quota a carico del lavoratore a titolo di contribuzione di

finanziamento alla Cassa edile;

2_ sommare alla retribuzione così ottenuta il 15% della contribuzione (considerando gli elementi sopra

elencati) dovuta alla Cassa edile (comprensiva delle quote del datore di lavoro e del lavoratore).

L’importo del 15% della contribuzione dovuta alla Cassa Edile va a incrementare esclusivamente

l'imponibile previdenziale INPS non rilevando, nella determinazione dell'imponibile fiscale (si tratta

dunque di una voce figurativa che verrà esposta sia nella colonna delle competenze che in quella delle

trattenute).

1.6 – L’imponibile Fiscale

Anche dal punto di vista fiscale le regole per la determinazione del reddito imponibile dell'operaio edile

sono quelle previste per la generalità dei lavoratori dipendenti dovendosi considerare a questo fine tutte

le somme e i valori in genere, a qualunque titolo percepiti nel periodo di imposta anche sotto forma di

erogazioni liberali, in relazione al rapporto di lavoro (comma 1, articolo 51 del Tuir).

Anche in questo caso dunque risultano applicabili le regole contenute nel comma 2 dello stesso articolo

51 nonché le istruzioni fornite dal Ministero delle Finanze nella circolare n. 326/E/1997.

Maggiorazione, accantonamento e permessi

Le precisazioni fornite in relazione a questi importi in fase di determinazione dell'imponibile previdenziale,

valgono anche in sede di determinazione dell'imponibile fiscale.

La maggiorazione retributiva corrisposta all'operaio edile per ferie e gratifica natalizia (maggiorazione del

18,50%) nonché la percentuale del 4,95% corrisposta mensilmente al lavoratore a copertura del

trattamento economico per i riposi annui sono soggette a ritenute fiscali per il loro intero ammontare.

Al contrario la trattenuta del 14,20% a titolo di accantonamento Cassa edile rappresenta una trattenuta

netta che non riduce l'imponibile fiscale dell'operaio.

Contributi Cassa edile

Così come dal punto di vista previdenziale, anche dal punto di vista fiscale il trattamento dei contributi

dovuti alla cassa edile va valutato con attenzione.

La lettera a), comma 2, articolo 51 del TUIR prevede che non concorrono alla formazione del reddito "i

contributi previdenziali e assistenziali versati dal datore di lavoro o dal lavoratore in ottemperanza a

disposizioni di legge; i contributi di assistenza sanitaria versati dal datore di lavoro o dal lavoratore a enti

o casse aventi esclusivamente fine assistenziale in conformità a disposizioni di contratto o di accordo o di

regolamento aziendale, che operino negli ambiti di intervento stabiliti con il decreto del Ministro della

salute di cui all'articolo 10, comma 1, lettera e_ter), per un importo non superiore complessivamente ad

euro 3.615,20" Come chiarito dalla circolare del Ministero delle finanze n. 55/E del 4 marzo 1999 i

contributi versati alla Cassa edile:

_ rientrano certamente tra i contributi assistenziali;

_ non sono obbligatori per legge in quanto l'obbligo di versamento trova fondamento solo nei contratti

collettivi del settore edile.

Ne deriva che:

_ i contributi che vanno a finanziare prestazioni di natura assistenziale concorrono interamente alla

formazione del reddito di lavoro dipendente in quanto, come premesso, non rientrano tra quelli

obbligatori per legge;

_ i contributi che vanno a finanziare prestazioni di natura sanitaria (previa segnalazione dell'ammontare

da parte della Cassa edile) concorrono alla formazione del reddito di lavoro dipendente soltanto per la

parte che eccede Euro 3.615,20.

Inoltre dal 2012 in seguito alla pubblicazione del Decreto del Ministero della Salute del 27 ottobre 2009,

che modifica ed integra quello dello stesso Ministro del 31 marzo 2008, è stata istituita l’Anagrafe cui

debbono iscriversi i Fondi integrativi sanitari nonché gli Enti, le Casse e le Società di mutuo soccorso

Pagina 6LA GESTIONE DEL PERSONALE EDILE

aventi fini esclusivamente assistenziali. La mancata iscrizione comporta l’assoggettamento a ritenuta

fiscale della parte del contributo relativa a prestazioni sanitarie, a differenza di quanto avveniva prima del

2012. Siccome le Casse Edili hanno ritenuto non opportuna tale iscrizione, dal 2012 occorrerà rendere

imponibile anche la quota destinata ad assistenza di carattere sanitario.

Il datore di lavoro non è in grado però di qualificare autonomamente i contributi versati alla Cassa edile

ed è quindi necessario che sia la stessa cassa quale sia la percentuale di contribuzione che finanzia

prestazioni non sanitarie e sanitario al fine di incrementare l'imponibile fiscale del lavoratore.

In pratica all’imponibile fiscale costituito dalle retribuzioni del lavoratore si dovrà, per il

calcolo delle ritenute, aggiungere l’importo della parte del contributo utilizzata per assistenze

sociali non sanitarie e sarà la stessa Cassa Edile Provinciale a comunicare a fine anno la

percentuale di tale contribuzione da assoggettare a tassazione.

Dal 2012 occorrerà aggiungere anche l’importo della contribuzione sanitaria.

2.0 – L’evento Malattia

La gestione dell'evento malattia dell'operaio edile segue regole particolari che ben si distinguono da

quelle

applicate nella gestione della malattia dei lavoratori appartenenti ad altri settori produttivi.

Più precisamente il verificarsi di una malattia di un operaio edile determina l'intervento di due soggetti:

l'Inps e la Cassa edile

2.1 – L’indennità INPS

Durante l'evento malattia dell'operaio edile l'Inps adotta le consuete regole per la determinazione

dell'indennità a suo carico andando a quantificare quanto dovuto al lavoratore (nella pratica tale indennità

viene anticipata dal datore per conto dell'Inps) sulla base della retribuzione media globale giornaliera (dal

4° al 20° giorno dell'evento con percentuale del 50%, dal 21° giorno con percentuale del 66,66%) e del

numero di giornate indennizzabili (lunedì-sabato escluse le festività). Il fatto di gestire un operaio del

settore edile comporta però la necessità di modificare parzialmente tale operazione in fase di

quantificazione della retribuzione media globale giornaliera.

Gli aspetti che devono essere valutati sono due:

Incidenza delle mensilità aggiuntive - Come già illustrato il settore edile è caratterizzato dalla

presenza della Cassa edile che raccoglie mensilmente gli importi di accantonamento 14,20% ed eroga,

nei mesi di dicembre e luglio, la 13a mensilità e il trattamento economico per le ferie. Tale somma viene

accantonata, in fase di elaborazione del Libro Unico, al netto delle ritenute fiscali e previdenziali andando

di fatto ad incrementare, con la percentuale del 18,50%, l'imponibile previdenziale e fiscale del

lavoratore.

Ne consegue che, da una parte, le mensilità aggiuntive dell'operaio edile risultano già compensate con la

predetta maggiorazione e, dall'altra parte, l'imponibile previdenziale del mese precedente l'inizio

dell'evento malattia (base di partenza per il calcolo dell'indennità Inps), risulta già "gonfiato" di tale

maggiorazione. Pertanto, in fase di quantificazione della retribuzione media globale giornaliera

dell'operaio, non deve essere considerata alcuna incidenza per le mensilità aggiuntive.

Divisore dei pagati a ore - Anche questo elemento è influenzato dal particolare sistema di retribuzione

di ferie e permessi previsto in edilizia. La corresponsione infatti tutti i mesi di una maggiorazione volta a

retribuire l'operaio per tali istituti (anche se non effettivamente fruiti nel periodo di paga), fa sì che, nel

momento in cui lo stesso operaio benefici di ore di ferie o di permesso, nessun trattamento economico

deve allo stesso essere corrisposto. Ciò fa sì che, in fase di determinazione della retribuzione media

globale giornaliera, considerato che per i pagati a ore il divisore da applicare all'imponibile previdenziale

si ricava considerando il foglio presenza del mese precedente l'inizio dell'evento malattia, nessuna

rilevanza deve essere data alle ore di ferie e permessi, non essendovi alcun importo erogato a questo fine

che incida sull'imponibile previdenziale di riferimento.

2.2 – L’indennità Cassa Edile

Durante l'assenza per malattia la Cassa edile, adottando regole proprie previste dal Ccnl, corrisponde

(anche in questo caso l'indennità viene anticipata dal datore) una propria indennità all'operaio edile,

indennità che va a integrare quanto corrisposto dall'Inps.

malattia

La determinazione di tale somma, il cui importo è costituito da quote giornaliere fisse non influenzate da

quanto erogato dall'Inps (non si effettua dunque nessuna operazione di "lordizzazione"), avviene

Pagina 7LA GESTIONE DEL PERSONALE EDILE

moltiplicando tali quote giornaliere per il numero di giornate da indennizzare da parte della Cassa edile (6

giorni la settimana escluse le festività).

Per la quantificazione delle quote giornaliere il Ccnl individua alcuni coefficienti, diversi a seconda della

durata dell'evento malattia, da applicarsi alla paga oraria (intesa come somma di paga base,

contingenza, elemento economico territoriale e indennità territoriale di settore); tale risultato

va poi moltiplicato per il numero di ore settimanali di orario ordinario diviso 6.

N.B. non si tiene conto ai fini dell’indennità Cassa Edile dell’elemento distinto della retribuzione (EDR) e dell’EVR.

Traducendo quanto descritto in formula:

(paga oraria x coefficiente) x 40

quota giornaliera = __________________________

6

I recenti rinnovi contrattuali sono intervenuti riducendo, per le malattie insorte dall'1.6.2008, il periodo

minimo di durata dell'evento morboso (da 7 a 6 giornate) utile alla corresponsione dell'indennità a carico

Cassa edile relativamente ai giorni di carenza (1°, 2° e 3° giorno dell'evento). Inoltre, sempre per gli

eventi morbosi insorti da tale data, l'applicazione del coefficiente 1,0495 (e non lo 0,5495) per la

quantificazione dell'indennità a carico Cassa edile per le giornate di carenza avviene ora con riferimento a

malattie di durata superiore a 12 gg. (quindi per eventi di durata almeno pari a 13 giornate di certificato

medico).

IMPORTI DA EROGARE AL LAVORATORE: NUOVI COEFFICIENTI Malattie insorte dal 1° giugno 2008

Coefficiente Da utilizzare per:

0,5495 1°, 2° e 3° giorno, se la malattia supera i 6 giorni

1,0495 1°, 2° e 3° giorno, se la malattia supera i 12 giorni

0,3795 Dal 4° al 20° giorno per le giornate indennizzate dall'INPS

0,1565 Dal 21° al 180° giorno per le giornate indennizzate dall'INPS

0,5495 Dal 181° giorno al compimento del 365° giorno per le sole giornate non indennizzate dall'INPS

Nota bene: come emerge dalla tabella, in caso di eventi di malattia fino a 6 giorni, i giorni di carenza non vengono

retribuiti all'operaio edile.

2.3 – Maggiorazioni, Accantonamenti e Permessi durante la malattia

Durante l'evento malattia il datore di lavoro è tenuto a corrispondere la maggiorazione del 18,50% e ad

accantonare la percentuale del 14,20% a titolo di ferie e gratifica natalizia. (alcune Casse Edili non

richiedono l’accantonamento durante la malattia e l’infortunio)

Durante tale assenza la percentuale va computata sulla base dell'orario normale di lavoro, pertanto di

norma sulle cinque giornate dal lun al ven.

L’erogazione dei Permessi:

Anche durante l'evento malattia il datore di lavoro deve corrispondere all'operaio edile la maggiorazione

retributiva relativa ai permessi contrattuali.

La corresponsione di tale maggiorazione avviene con una modalità particolare.

Il datore di lavoro, come già evidenziato, è chiamato ad anticipare in busta paga all'operaio edile

l'indennità di malattia a carico della Cassa edile, indennità che andrà poi a recuperare nei confronti della

stessa cassa (con modalità diverse da cassa a cassa).

E' proprio in questa fase che ci verifica l'erogazione all'operaio della maggiorazione del 4,95% dei

permessi.

Il datore di lavoro infatti eroga l'importo applicando i coefficienti sopra descritti e va invece a richiedere

alla Cassa edile la restituzione di un importo più basso utilizzando i seguenti coefficienti:

IMPORTI DA RECUPERARE DALLA CASSA EDILE

Coefficiente Da utilizzare per:

0,5000 1°, 2° e 3° giorno, se la malattia supera i 6 giorni

1,0000 1°, 2° e 3° giorno, se la malattia supera i 12 giorni

0,3300 Dal 4° al 20° giorno per le giornate indennizzate dall'INPS

0,107 Dal 21° al 180° giorno per le giornate indennizzate dall'INPS

0,5000 Dal 181° giorno al compimento del 365° giorno per le sole giornate non indennizzate dall'INPS

Come emerge chiaramente dal confronto delle due tabelle, la differenza tra i coefficienti utilizzati è

proprio la percentuale del 4,95%, che quindi rimane nella disponibilità del lavoratore.

Particolare attenzione va però prestata per le giornate di carenza di eventi malattia che non superano i 6

giorni. In questo caso, come previsto ad esempio dall'articolo 26 del Ccnl Edilizia Industria, "Per i giorni di

carenza in caso di assenza per malattia di durata non superiore a 6 giorni la percentuale per i riposi annui

Pagina 8LA GESTIONE DEL PERSONALE EDILE

del 4,95% di cui articolo 5, è erogata per intero direttamente dall'impresa all'operaio".

2.4 – Contributi Cassa Edile durante la malattia

L'unico aspetto che preme evidenziare è che, in caso di malattia, i contributi alla Cassa edile vengono

determinati sulla base dell'imponibile Cassa edile relativo alle ore di effettivo lavoro e al trattamento

economico per le festività, a nulla rilevando il trattamento economico che il lavoratore avrebbe percepito

se avesse lavorato (utilizzato esclusivamente per il calcolo della maggiorazione 18,50% e

dell'accantonamento 14,20% in malattia).

Ne consegue che, in caso di malattia, i due imponibili Cassa edile, quello utile ai fini dei contributi e quello

utile ai fini dell'accantonamento 14,20%, differiscono.

3.0 – L’evento Infortunio

La gestione dell'evento infortunio segue, in linea di principio, le regole illustrate per la gestione

dell'evento malattia.

Anche in caso di infortunio dell'operaio edile infatti si verifica l'intervento di due soggetti, l'Inail e la Cassa

edile, che erogano le rispettive indennità adottando le proprie regole di seguito descritte.

Va però evidenziato come, al verificarsi di questo evento, le norme prevedano anche un intervento diretto

del datore di lavoro che quindi non si limita esclusivamente ad anticipare l'indennità Cassa edile ed

eventualmente l'indennità di infortunio Inail.

3.1 – L’indennità del datore di lavoro

Mentre infatti in questo caso egli si limita ad anticipare le indennità di malattia conto INPS e Cassa edile,

in caso di infortunio è tenuto a:

- corrispondere l'intera retribuzione per il giorno dell'infortunio indipendentemente dal momento in cui lo

stesso si verifica;

- erogare il 60% della retribuzione relativamente alle giornate di carenza (1°, 2° e 3° giorno dell'evento

infortunio), salvo condizioni di miglior favore previste a livello territoriale.

3.2 – L’indennità INAIL

Ai sensi di quanto previsto dal Dpr n. 1124/1965, l'Inail, durante l'evento infortunio, corrisponde ai

lavoratori un'indennità quantificata secondo le seguenti percentuali:

- 60%, dal 4° al 90° giorno dell'evento infortunio;

- 75% dal 91° giorno dell'infortunio e fino a guarigione clinica.

La base di calcolo è rappresentata dalla retribuzione percepita dal lavoratore nei 15 giorni precedenti

l'evento infortunio e viene riconosciuta per tutte le giornate di calendario comprese le festività.

3.3 – L’indennità Cassa Edile

Così come in malattia anche durante l'assenza per infortunio la Cassa edile, adottando regole proprie

previste dal contratto collettivo, corrisponde una propria indennità all'operaio edile, indennità che va a

integrare quanto corrisposto dall'Istituto assicuratore.

La determinazione di tale somma, il cui importo è costituito da quote giornaliere fisse non influenzate da

quanto erogato dall'Inail (non si effettua dunque nessuna operazione di "lordizzazione" così come

evidenziato nel caso di malattia), avviene moltiplicando tali quote giornaliere per il numero di giornate da

indennizzare da parte della Cassa edile (7 giorni la settimana comprese le festività).

Per la quantificazione delle quote giornaliere il contratto collettivo individua specifici coefficienti (diversi

da quelli utilizzati per la malattia) che variano in relazione alla durata dell'evento infortunio.

Tali coefficienti, adottando un meccanismo analogo a quello illustrato nel caso della malattia, vanno

applicati alla paga oraria (intesa come la somma di paga base, contingenza, elemento economico

territoriale e indennità territoriale di settore); tale risultato va poi moltiplicato per il numero di ore

settimanali di orario ordinario diviso 7 (in quanto la Cassa edile paga tutte le giornate di calendario

comprese le festività).

N.B. non si tiene conto ai fini dell’indennità Cassa Edile dell’elemento distinto della retribuzione (EDR) e dell’EVR.

Traducendo quanto descritto in formula:

(paga oraria x coefficiente) x 40

quota giornaliera = __________________________

7

I coefficienti da utilizzare nel caso di infortunio risultano i seguenti:

Pagina 9Puoi anche leggere