20 NOTA DI MERCATO MACCHINARI LEGNO A cura dell'Ufficio ICE Agenzia di Houston Maggio 2020 - Consolato Los ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

NOTA DI MERCATO MACCHINE LEGNO

NOTA DI MERCATO

MACCHINARI LEGNO

A cura dell’Ufficio ICE Agenzia di Houston

Maggio 2020

• •

20

20 1

NOTA DI MERCATO MACCHINE LEGNO

TEXAS

2

NOTA DI MERCATO MACCHINE LEGNO

INDICE

QUADRO MACROECONOMICO .............................................................. 4

IL MERCATO DEI MACCHINARI PER LA LAVORAZIONE LEGNO ......... 6

CARETTERISTICHE DELLA SUPPLY CHAIN SETTORIALE ................. 13

ANALISI DELLA FILIERA INDUSTRIALE ............................................... 14

L’INDUSTRIA DELLE SEGHERIE (upstream) ...................................... 14

L’INDUSTRIA DELL’ARREDAMENTO (downstream)........................... 18

COVID-19................................................................................................ 26

INTERSCAMBIO COMMERCIALE.......................................................... 29

BIBLIOGRAFIA ....................................................................................... 40

3

NOTA DI MERCATO MACCHINE LEGNO

QUADRO MACROECONOMICO

Secondo quanto indicato dal Dipartimento del Commercio degli Stati Uniti, che ha diffuso la prima

lettura economica dell’anno, il Prodotto Interno Lordo ha registrato nel primo trimestre dell'anno

una contrazione del 4,8% rispetto ad attese per una contrazione del 3,5%.

A pesare su tale lettura, è stata la diffusione del COVID-19, con le politiche di “lockdown”. Ciò ha

portato a rapidi cambiamenti nella domanda, poiché le aziende e le scuole sono passate al lavoro

a distanza o hanno annullato le loro attività e i consumatori hanno annullato, limitato o reindirizzato

le loro spese.

Il PIL corrente è diminuito di $ 191,2 miliardi rispetto al quarto trimestre del 2019, per raggiungere,

nel primo trimestre 2020, un livello di $ 21,54 trilioni.

Fonte: US Bureau of Economic Analysis

Oltre al PIL, sono crollate anche le spese personali, giù del 7,6% contro il -3,6% previsto. Tale

diminuzione è conseguenza della diminuzioni dell’acquisto di servizi, in particolare dall'assistenza

sanitaria e dell’acquisto di beni personali, guidati da autoveicoli (-18,7%). La riduzione degli

investimenti fissi non residenziali ha rispecchiato principalmente una diminuzione nell’acquisto di

macchinari e attrezzature, guidata da quelli relativi al settore dei trasporti. Il calo delle esportazioni

riflette principalmente una diminuzione dei servizi, relative a viaggi e spostamenti merce (vedi

tabella pagina seguente).

L'indice dei prezzi per gli acquisti interni lordi è aumentato dell'1,6% nel primo trimestre, rispetto a

un aumento dell'1,4% nel quarto trimestre. L'indice dei prezzi per la spesa personale è aumentato

dell'1,3%, rispetto a un aumento dell'1,4%.

4

NOTA DI MERCATO MACCHINE LEGNO

Fonte: US Bureau of Economic Analysis

Il 2019 si era chiuso con un PIL che è aumentato del 2,3% rispetto al 2018 e un andamento stabile

– positivo – dell’economia USA che rispecchiava i contributi positivi della spesa per consumi,

investimenti fissi non residenziali, spese del governo federale, spese statali e locali e investimenti

nell'inventario privato.

L’analisi che segue si riferisce alla struttura dell’industria di riferimento fotografata nel suo insieme

nell’andamento consolidato dell’ultimo quinquennio, prima della crisi generata dalla pandemia del

COVID-19.

5

NOTA DI MERCATO MACCHINE LEGNO

IL MERCATO DEI MACCHINARI PER LA LAVORAZIONE LEGNO

Andamento e caratteristiche del settore

Negli Stati Uniti il settore dei macchinari per la produzione e/o lavorazione del legno ѐ strettamente

legato al mercato delle costruzioni residenziali e non.

Nel corso degli ultimi cinque anni, la crescita moderata ma costante dei salari e del reddito

disponibile ha sostenuto la crescita del mercato residenziale, in termini di acquisto alloggi,

ristrutturazioni e acquisto di arredi per interni, portando ad un periodo di vero boom dell'attività di

costruzione e ristrutturazione immobiliare. Dal 2010 ad oggi, come si vede ai grafici sottostanti, la

domanda di strutture residenziali ѐ cresciuta ad un tasso annuo del 7,0% con conseguente

aumento di acquisto di macchinari. Tutto questo, di conseguenza, ha trascinato verso l’alto

l’industria dei macchinari per la lavorazione legno. Secondo gli analisti di IBIS World, le entrate del

settore per il 2019 sono previste in crescita del 6,0% per un totale di $ 863,1 milioni di dollari

americani. Anche la crescita del mercato dell'edilizia non residenziale - che comprende edifici per

uffici, ospedali, fabbriche, pozzi minerari, ferrovie e altro - avvantaggia l’industria del legno in modo

diretto.

Fonte: IBIS World

Il profitto misurato come guadagno ha rappresentato il 7,0% delle entrate del settore nel 2018, in

aumento rispetto al 5,4% nel 2013.

La tendenza generale del settore è quella di fare ingenti investimenti conto capitale in modo da

mantenere alta la qualità di produzione e sostenere un alto margine di profitto automatizzando la

produzione con l’utilizzo di manodopera altamente qualificata. Inoltre, l'ambiente competitivo nel

mercato del legno porta gli operatori a migliorare gli aspetti della tecnologia, del design, dei tempi

di consegna, del prezzo di acquisto, dell’assistenza post-vendita, dello sviluppo del marchio e della

costante qualità del prodotto.

I costi sostenuti dalle imprese del settore sono rimasti sostanzialmente costanti negli ultimi 10

anni, rendendo altamente prevedibili gli investimenti nel settore. Il costo più importante sostenuto

dalle aziende è l’acquisto di materie prime (47,0% delle entrate nel 2018), in particolare metalli

6

NOTA DI MERCATO MACCHINE LEGNO

ferrosi e non ferrosi. Le principali materie prima utilizzate in varie forme nella produzione di prodotti

per la lavorazione del legno sono rame, alluminio, acciaio, componenti elettroniche e plastiche.

Dal 2013 al 2018 i prezzi dell'acciaio sono diminuiti significativamente, alleviando alcuni dei costi

che pesavano sulle aziende produttrici di macchinari. La recente imposizione di un dazio del 25%

su alcuni macchinari per la lavorazione del legno dovrebbe inoltre portare ulteriore ossigeno al

mercato americano frenando leggermente le importazioni dalla Cina.

I costi della manodopera hanno raggiunto il 24,4% delle entrate nel 2018. Aumentare la produttività

attraverso l'uso della tecnologia ha certamente ridotto il fabbisogno di manodopera dell'industria,

come spiegato poc’anzi ma la tecnologia sempre più avanzata richiede manodopera

maggiormente qualificata per l’uso dei macchinari.

Un peso importante per il settore lo riveste la regolamentazione per i requisiti ambientali

riguardanti la deforestazione. Le aziende devono essere consapevoli che la produzione di

macchinari deve ridurre al minimo gli sprechi di materia prima. Per questo le aziende devono avere

la capacità di adottare rapidamente nuove tecnologie che aumentino la produttività diminuendo i

rischi ambientali.

Altro elemento cardine della struttura del settore industriale del legno ѐ infatti il prezzo del

legname che, nel corso degli ultimi 5 anni è aumentato, portando come conseguenza ad un

aumento del margine di profitto per le segherie e per gli operatori industriali di settore che hanno

potuto reinvestire in nuovi macchinari.

Anche la presenza di un dollaro forte ha fortemente (e positivamente) condizionato l’industria

manifatturiera della produzione del legno, sostenendo il mercato delle importazioni, aumentandone

la concorrenza e, in molti casi, innescando una forte delocalizzazione. Nel corso dell’ultimo

quinquennio infatti molti operatori nazionali hanno spostato la produzione all'estero per trarre

vantaggio da costi di manodopera più bassi e per essere più vicini ai clienti/aziende a valle a cui

in gran parte hanno anche delegato le proprie attività produttive. I Paesi di più comune destinazione

per tale delocalizzazione sono stati Cina e Taiwan.

A competere nel mercato interno statunitense e ad influenzare la domanda c’ѐ inoltre la

competizione delle industrie europee (italiana e tedesca), a cui tradizionalmente industria e

consumatori finali statunitensi si rivolgono per la lavorazione del legno di alta qualità.

Questa forte concorrenza combinata – da un lato il mercato cinese “delocalizzato”, dall’altro il

mercato europeo “di qualità” - ha comportato un calo del numero di operatori del settore nel

mercato americano, scoraggiato nuovi ingressi nel settore e costretto molte aziende ad uscire dal

mercato. Tuttavia, trascinato da una sempre alta domanda di edilizia residenziale, il settore ha

continuato a crescere e le previsioni degli operatori per i prossimi cinque anni confermano una

crescita anche se ad un ritmo significativamente più lento. Fino al 2023, si prevede un aumento

del volume degli affari a un tasso annualizzato dell'1,7% fino ad un volume di $ 948 milioni di

dollari.

Due elementi potenzialmente critici per la domanda del settore legno sono tuttavia da un lato

l’allungamento dei tempi di consegna di edifici residenziali (e non), poichѐ a loro volta rallentano

le performance di tutti i settori manifatturieri coinvolti nella filiera delle costruzioni, dall’altro la

7

NOTA DI MERCATO MACCHINE LEGNO

crescente concorrenza, nell’industria a valle dell’arredamento, di prodotti sostitutivi del legno, in

particolare la plastica. Favorita da un forte abbassamento dei prezzi del petrolio, quest’ultima ѐ

stata spesso favorita al legno, riducendo la domanda verso le macchine per la lavorazione del

legname. Considerata tuttavia la non perfetta sostituibilità tra i due prodotti sia in termini di resa

che di lavorazione, il legno continua a rimanere vitale per l'attività di costruzione

indipendentemente dalle fluttuazioni del prezzo della materia prima.

La domanda: segmentazione del mercato per prodotti

Il settore industriale di macchinari per la lavorazione legno produce essenzialmente attrezzature

commerciali e parti di attrezzature per la lavorazione del legno. Le attrezzature di falegnameria per

la casa fai-da-te contano solo per il 3,3% dell’intero settore. La maggior parte delle macchine

prodotte sono seghe, ad esempio circolari, a nastro, a giga e da tavolo, fissi o portatili. La domanda

di macchine e attrezzature portatili è cresciuta negli ultimi anni, poiché le attrezzature per la

lavorazione del legno più piccole e a basso costo hanno guadagnato una grande popolarità.

Fonte: IBIS World

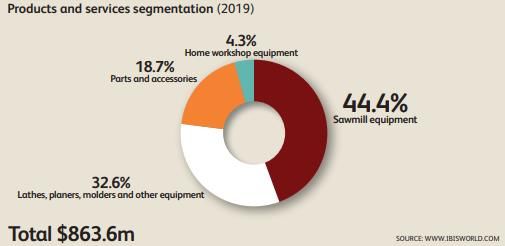

La segmentazione del settore in termini di prodotti ѐ la seguente (vedi grafico):

• Attrezzature per la lavorazione del legno industriale (44,4% del totale delle entrate del

mercato) – si tratta soprattutto di seghe circolari, seghe a nastro, macchine per rimuovere

la corteccia dai tronchi, le macchine da tagliare o dividere il legno e le macchine progettate

per gestire i prodotti in legno;

• Torni, piallatrici e altre macchine per la lavorazione del legno (32,6% del totale delle entrate

del mercato);

• Parti, ricambi e accessori (18,7% del totale delle entrate del mercato) – questo segmento

genera entrate costanti per le aziende, poiché gli utenti a valle aggiornano e sostituiscono

continuamente le parti di cui hanno bisogno per far funzionare i macchinari in modo

efficace;

8

NOTA DI MERCATO MACCHINE LEGNO

• Attrezzature per laboratori domestici (4,3% del totale delle entrate del mercato) - questo

segmento comprende prodotti progettati per l'uso in garage e laboratori domestici (seghe

più piccole, fresatrici, e levigatrici). Nel corso dei cinque anni fino al 2018, la spesa privata

per il miglioramento domestico è cresciuta a un tasso annualizzato del 5,3%. Di

conseguenza, questa quota di prodotti industriali è aumentata lentamente ma

costantemente in popolarità. IBISWorld prevede che la spesa privata per i miglioramenti

domestici crescerà ad un tasso annualizzato del 2,1% nei cinque anni fino al 2023 e che

questo segmento sperimenterà una crescita stabile;

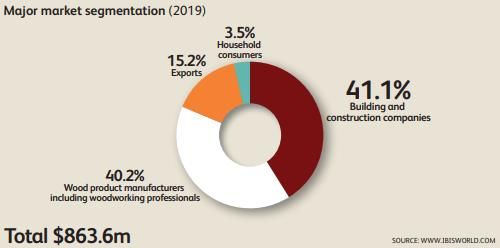

La domanda: segmentazione del mercato per destinazione d’uso

La maggior parte dei prodotti fabbricati dall’industria per la produzione di macchine legno sono

venduti nei settori commerciali e industriali (in particolare nei sottosettori della costruzione e dei

prodotti in legno e carta). I requisiti finali e i requisiti tecnologici di un cliente sono un importante

fattore determinante della segmentazione del mercato. La sensibilità al prezzo degli acquirenti è

relativamente bassa dato che il costo di acquisto è una componente relativamente piccola della

struttura dei costi del cliente. L'intensità del capitale è bassa nella maggior parte delle industrie di

segheria e lavorazione del legno. Tuttavia, gli investimenti in nuovi impianti e attrezzature sono

diminuiti a causa del ridimensionamento dell'industria che ha avuto luogo per ridurre al minimo

l'uso di segherie di piccole dimensioni e non redditizie.

Fonte: IBIS World

La segmentazione del mercato in termini di destinazione d’uso ѐ la seguente (vedi grafico):

• Mercato delle costruzioni (41,1%) – il forte andamento delle costruzioni non residenziali e

residenziali sono i driver chiave di questo segmento e poiché la crescita del mercato

immobiliare continua il suo boom negli USA, IBISWorld prevede che la domanda continuerà

ad aumentare per questo segmento;

9

NOTA DI MERCATO MACCHINE LEGNO

• Aziende per la lavorazione del legno (40,2%) - segherie e aziende per la lavorazione tout

court del legno rappresentano una grossa fetta della domanda di questo mercato, poiché

tali aziende richiedono un grande volume di attrezzature pesanti. Essendo il prezzo del

legname aumentato nel corso degli ultimi anni, tale situazione ha aumentato i margini di

profitto per le aziende che, a loro volta, hanno acquistato nuovi macchinari. La consistente

performance di questo segmento è dovuto anche ai produttori di mobili che, influenzati dal

miglioramento dei mercati immobiliari, hanno ripreso la produzione e quindi l’acquisto di

macchinari per la lavorazione del legno;

• Esportazioni (15,2%) - in diminuzione rispetto a quota 23,9% del 2013. Parte di questo calo

è dovuto alle prestazioni delle esportazioni. Un dollaro che inizialmente apprezzava

rendeva le esportazioni statunitensi più costose per gli acquirenti stranieri, proprio come la

concorrenza dei produttori a basso costo in paesi come la Cina. Inoltre, il più grande

mercato di esportazione del settore, il Canada, ha registrato una recessione che ha

indebolito la domanda. Tuttavia, negli ultimi anni, le esportazioni sono aumentate mentre

l'economia canadese si è ripresa e il dollaro si è deprezzato. Un altro motivo per il calo

della quota di entrate delle esportazioni è stata la ripresa della domanda interna, che ha

sovraperformato il mercato delle esportazioni;

• Retail (3,5%) – il segmento retail e’ legato all’acquisto di macchinari piccoli e portatili come

levigatrici, pialle e altri utensili elettrici. Gli strumenti di lavorazione del legno più piccoli

sono utilizzati in una varietà di applicazioni industriali, agricole, di costruzione e di consumo

ma soprattutto nel fai da te domestico. La spesa privata per i miglioramenti domestici, spinta

da una rinnovata tendenza al risparmio da parte degli americani, è cresciuta nel corso dei

cinque anni fino al 2018 e IBISWorld prevede che la crescita continui nel corso dei prossimi

cinque anni fino al 2023.

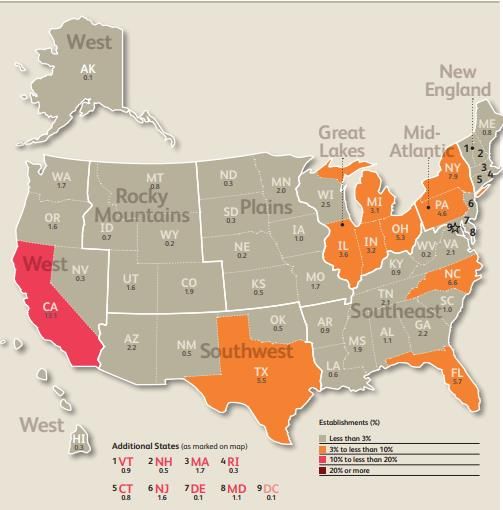

Distribuzione geografica delle industrie manifatturiere di macchinari per la

lavorazione del legno

Da un punto di vista geografico, l'industria manifatturiera del legno negli USA è concentrata nella

regione dei Grandi Laghi (28,1% degli stabilimenti), nel Sud-est (25,4% degli stabilimenti) e a ovest

(13,6% degli stabilimenti). Le regioni del Sudovest, del New England, delle Pianure e delle

Montagne Rocciose rappresentano la quota più piccola con, rispettivamente, il 4,0%, 7,2%, 6,2%

e 1,5%. Il Wisconsin e l'Oregon detengono la quota maggiore di stabilimenti, rispettivamente al

13,1% e al 5,4%.

10NOTA DI MERCATO MACCHINE LEGNO

Fonte: IBIS World

A causa di un basso livello di concentrazione e un basso livello di intensità; di capitale (in media

per ogni $ 1 speso in stipendi e vengono reinvestiti $ 0.07) il panorama competitivo di questo

segmento industriale ѐ dominato da una varietà piuttosto elevata di aziende (197 a dicembre 2019

secondo i dati di IBIS World). Possiamo però delineare tre principali aziende che operano nel

settore e che, insieme, rappresentano il 10,7% delle entrate dell’industria americana delle

macchine per la lavorazione del legno.

La Globe Machine Manufacturing Company (Globe) raccoglie da sola il 4,6% della quota di

mercato per un fatturato stimato di oltre 40 milioni di dollari nel 2018. Produce macchinari per

industrie del legno, nonché industrie di pannelli e materie plastiche con legami minerali. Il più

grande segmento dell'azienda è Globe Machine, che produce macchinari per le industrie di

compensato e porte. Globe Machine ora include Burelbach Industries, un produttore di attrezzature

per la movimentazione di pannelli. L'azienda ha uno stabilimento di produzione a Tacoma, WA. Il

settore dei prodotti per l'edilizia è rilevante per l'industria e produce macchinari per compensato,

laminati, rivestimenti per porte, isolamento e altre attrezzature per macchinari rilevanti per il

settore. Tutta l'attività di produzione di Globe viene eseguita negli Stati Uniti.

11NOTA DI MERCATO MACCHINE LEGNO

Ha una quota di mercato pari al 4,3% Wood-Mizer LLC (Wood-Mizer), grande operatore

nell'industria di lavorazione del legno grezzo, con oltre 60.000 stabilimenti in uso in 120 Paesi.

L'azienda è un produttore di segherie, molatrici, formatrici, forni, rasaerba e Ripsaws. In tutto il

mondo, la società impiega oltre 600 dipendenti e gestisce diversi impianti di produzione e

manutenzione. AWMV è una divisione di Wood-Mizer che produce prodotti relativi all'industria di

produzione di macchine per la lavorazione del legno. Nel 2016, la società ha annunciato una nuova

linea di splitter per legno con design avanzato e unità portatili ad alte prestazioni. Wood-Mizer

gestisce stabilimenti di produzione negli Stati Uniti e in Polonia, che riforniscono tutte le sedi di

vendita a livello globale.

Altra realtà di rilievo in questo settore ѐ DELTA Power Equipment Corporation, risultato di una

lunga storia di fusioni e acquisizioni cominciata nel 1919 a Milwaukee, WI, sede dell’azienda

originaria. Attualmente una sussidiaria della Chang Type Industrial Co., che ha acquistato DELTA

da Black & Decker nel 2005, la società basa le proprie attività in Anderson, SC. DELTA produce,

progetta e distribuisce utensili fissi per la lavorazione del legno, come seghe elettriche da banco,

seghe a braccio radiale, trapani, seghe a spirale, torni, smerigliatrici e depolveratori. I suoi mercati

primari a valle includono mercati professionali e avanzati per la lavorazione del legno.

Altri aspetti competitivi del settore

L'ambiente competitivo nel mercato dei prodotti per la lavorazione del legno si basa sulla

tecnologia di produzione, sugli attributi di progettazione e consegna, sul prezzo di acquisto

compreso il costo di manutenzione, assistenza post-vendita, sviluppo del marchio e qualità

costante del prodotto.

Negli ultimi anni c'è stato un maggiore sviluppo di macchine e attrezzature per segheria e macchine

per la lavorazione del legno portatili e mobili. La crescita nel mercato del fai-da-te o dell'hobbistica

sembra guidare la competizione a questo riguardo.

La tecnologia influisce sulla concorrenza perché determina il costo relativo tra i prodotti (vecchi e

nuovi). Recentemente, c'è stato più incentivo a creare prodotti migliori (per sostituire quelli meno

efficienti meno recenti) e aumentare la produttività utilizzando tecniche di produzione tecnologiche

di fascia alta, come la robotica e le apparecchiature programmabili

Legislazione ambientale e regolamenti specifici del settore

L’industria della produzione di macchine per la lavorazione del legno è sottoposta a numerose

leggi federali, statali e locali nonché ad alcuni regolamenti, compresi quelli relativi all’industria del

legname che protegge, per esempio, le tipologie di legname raro.

Ogni struttura operativa all'interno del settore è tenuta a rispettare leggi e regolamenti ambientali

come il Clean Air Act che richiede la conformità con gli standard di qualità dell'aria e il Clean

Water Act che regola lo scarico degli inquinanti in acqua. Le società sono anche soggette a una

varietà di questioni non ambientali come le norme sulla sicurezza sul lavoro e sui rapporti con le

agenzie governative statali e federali.

12NOTA DI MERCATO MACCHINE LEGNO

L’American National Standards Institute (ANSI) è un ente privato senza scopo di lucro che

promuove lo sviluppo del consenso volontario nei confronti del raggiungimento di uno standard

qualitativo per i vari prodotti e processi dell’industria. Lo standard ANSI specifico del settore - ANSI

O11 - riguarda la lavorazione del legno e i requisiti di sicurezza del macchinario. Questa

certificazione copre varie norme di sicurezza e vari requisiti quali la progettazione, l’installazione,

la cura e l’uso di macchinari per la lavorazione del legno e per le attrezzature accessorie.

CARETTERISTICHE DELLA SUPPLY CHAIN SETTORIALE

La crescente diversificazione e globalizzazione dell'industria di produzione e lavorazione del legno

rende sempre più complessa la catena di approvvigionamento del settore. Negli Stati Uniti la

Supply Chain si è ulteriormente allungata nel corso dell’ultimo decennio. Attualmente le

applicazioni dei prodotti finiti e semifiniti sono talmente estesi da abbracciare, se non coincidere,

almeno negli USA, con l’industria delle costruzioni. Il grafico sottostante riassume visivamente la

composizione e i diversi attori costantemente attivi nel mercato.

Fonte: “Local clusters in global value chains” by Roos Kities Andadari

13NOTA DI MERCATO MACCHINE LEGNO

ANALISI DELLA FILIERA INDUSTRIALE

Se le aziende che si occupano della produzione del legname rappresentano gran parte della

domanda del mercato a monte (upstream) in quanto richiedono un grande volume di attrezzature

pesanti, il valore della domanda a valle (downstream) è costituita dal mercato di arredamenti e

pavimentazioni. Combinati, questi due settori rappresentano ben l’ 81% del settore delle macchine

per la lavorazione del legno.

L’INDUSTRIA DELLE SEGHERIE (upstream)

Andamento e caratteristiche del settore

Nel quinquennio fino al 2019, si stima che l'industria delle segherie e della produzione di legno sia

cresciuta ad un tasso annualizzato del 2,8%. L'industria dipende in modo significativo dalle attività

a valle per la domanda. Le aziende del settore forniscono principalmente legname, pannelli, travi

e altri prodotti in legno a costruttori residenziali, non residenziali, fabbricanti di mobili e cartiere. Il

settore immobiliare è il principale motore di questa industria.

Per comprendere la primaria importanza che negli Stati Uniti ricopre il settore dell’edilizia

residenziale (e non) per i produttori di macchine legno, va sottolineato che in Nord America decine

di milioni di case sono costruite con pareti e tetti in legno. Secondo l'Idaho Forest Products

Commission, una casa unifamiliare media da 220 mq è costruita con oltre 4 km lineari di legname

e 400 metri cubi di altri prodotti in legno, come il compensato. Poiché il legname e altri prodotti

industriali svolgono un ruolo fondamentale nei progetti di edilizia residenziale, la spesa per questi

progetti spinge fortemente la domanda e le entrate del settore delle segherie e, di conseguenza,

dei macchinari per la produzione legno.

Negli ultimi cinque anni, il reddito disponibile pro capite è aumentato e ha spinto la spesa privata

a migliorare la casa e gli avviamenti abitativi, che si stima aumentino a tassi annualizzati del 4,5%

e del 6,2%, rispettivamente. Di conseguenza, la domanda di legname è aumentata con l'aumento

delle attività di costruzione. Tuttavia, la crescita è stata parzialmente attenuata da un calo generale

dei prezzi del legname durante il periodo. IBISWorld stima che le entrate di questo comparto

industriale aumenteranno entro fine 2019 dell'1,9% a $ 35,2 miliardi.

Fonte: IBIS World

14NOTA DI MERCATO MACCHINE LEGNO

Dal 2014 al 2019, il numero di imprese del settore è rimasto relativamente piatto, crescendo ad

un tasso annualizzato dello 0,5% per stabilizzarsi, quest’anno a 3.229 realtà industriali. E’

aumentata tuttavia la concentrazione industriale, come dimostrano le recenti fusioni di Potlatch e

Deltic Timber, l'acquisizione di Elliott Sawmilling da parte di Canfor e la joint venture tra Tolko

Industries e Southeastern Timber Products. Il numero di dipendenti del settore è aumentato

sensibilmente a un tasso annualizzato del 2,0% negli ultimi cinque anni a 88,029 persone. Questo

aumento dimostra che le imprese impiegano più lavoratori per stare al passo con l'aumento della

domanda di servizi industriali. Il consolidamento ha aiutato i margini di profitto dell'industria a

riprendersi dai minimi precedenti al periodo corrente. Man mano che le aziende diventano più

grandi, possono facilitare l'aumento della produttività e dell'efficienza riducendo al contempo i costi

generali.

Si prevede che il valore aggiunto dell'industria (IVA), che misura il contributo dell'industria

all'economia, cresca a un tasso annualizzato del 2,3% fino al 2024, rispetto alla crescita prevista

del PIL di un 2,1% annualizzato durante lo stesso periodo. L'industria è fortemente dipendente dal

mercato immobiliare e dalle spese di costruzione, entrambe molto cicliche.

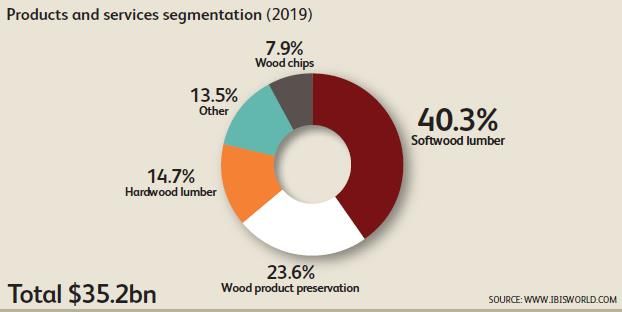

La domanda: segmentazione del mercato per prodotti

L'industria delle segherie e della produzione del legno produce una gamma di prodotti in legno, tra

cui tavole, travi, pali, cravatte, tegole, frullati, rivestimenti e trucioli di legno. Le aziende possono

anche trattare legno segato, piallato o sagomato con creosoto o altri conservanti per proteggerlo

da incendi, umidità, insetti e muffe. Di conseguenza, i prodotti fabbricati dall'industria rientrano in

due grandi categorie: prodotti da segheria/falegnameria (sia conifere che legno pregiato) 55.0% e

prodotti per la preservazione del legno 23.6%.

Fonte: IBIS World

15NOTA DI MERCATO MACCHINE LEGNO

La domanda: segmentazione del mercato per destinazione d’uso

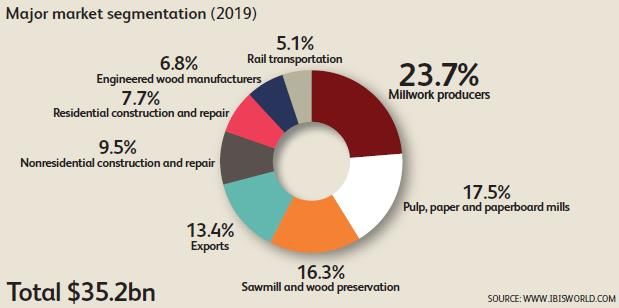

La destinazione d’uso del legname è assolutamente variegata, come si può vedere del grafico.

Le falegnamerie (23,7% del fatturato dell'industria nel primo quadrimestre 2019) sono i principali

acquirenti di legname di latifoglie e conifere dalle segherie. I produttori di questo segmento

producono e vendono infissi in legno, porte, porte, legname tagliato appositamente e pavimenti in

legno pronti per l'assemblaggio. La domanda proveniente dai lavori di laminazione è aumentata a

0,5% annuo dal 2014 ad oggi.

Le fabbriche di pasta di legno e/o cellulosa (17,5% del fatturato dell'industria nel primo

quadrimestre 2019) utilizzano trucioli di legno per produrre carta, tessuti e prodotti simili. I

sottoprodotti generati dalle segherie soddisfano la maggior parte delle necesssità dei produttori di

pasta e carta. La domanda di questi prodotti è quasi totalmente assorbita da due principali attori

del settore - Weyerhaeuser e Georgia-Pacific – e nell’ultimo quinquennio è aumentata in modo

costante ad un tasso annuo stimato del 2,1%.

Altre destinazioni del settore delle segherie sono le aziende specializzate nel trattamento e nella

preservazione del legno (16,3% del fatturato dell'industria nel primo quadrimestre 2019), le

esportazioni (13,4%), il mercato delle costruzioni non residenziali (9,5%), le aziende per i prodotti

in legno ingegnerizzati come impiallacciatura, laminati e compensati (6,8%) e il mercato delle

costruzioni ferroviarie (5,5%) .

Cenno a parte merita il mercato delle costruzioni residenziali e delle ristrutturazioni, che pur

occupando solo un 7,7% del fatturato dell'industria nel primo quadrimestre 2019, è quello con il

tasso annuo di crescita stimata tra i più elevati e considerato il motore trainante del mercato futuro.

Fonte: IBIS World

16NOTA DI MERCATO MACCHINE LEGNO

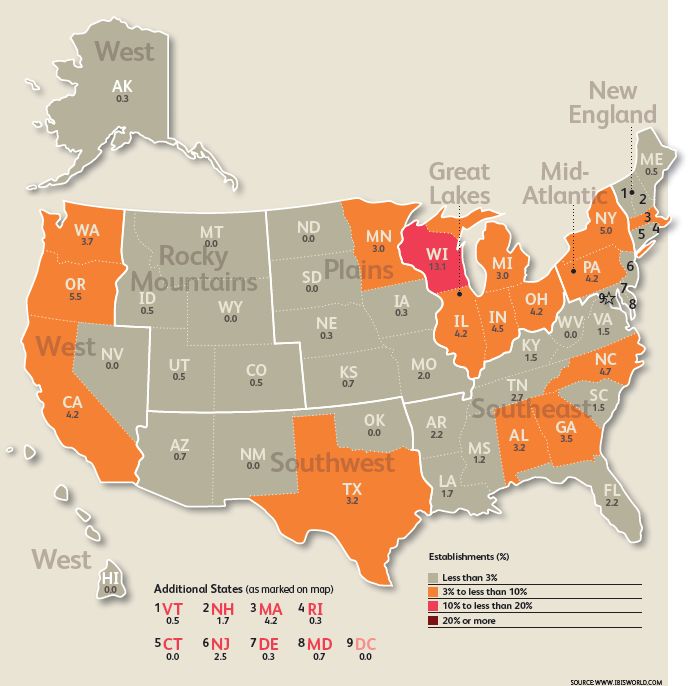

Distribuzione geografica delle segherie e delle aziende di trattamento del legno

IBISWorld stima che nel 2019 negli Stati Uniti ci siano 3.229 segherie e strutture per la

conservazione del legno, un po’ più delle 3.153 strutture recensite nel 2014. Analogamente ad

altre industrie manifatturiere, anche le aziende che si occupano del trattamento del legno sono

principalmente concentrate nel Sud-Est, nei Grandi Laghi e ad Ovest, poiché le aziende spesso

localizzano vicino a depositi di materie prime e potenzialmente ampie aree di domanda di

costruzioni residenziali. I cinque stati principali sono Pennsylvania, Missouri, North Carolina,

Tennessee e Virginia, che insieme rappresentano circa il 28,1% del numero totale di stabilimenti.

Aspetti competitivi del settore

Essendo quelle delle segherie un mercato estremamente frammentato, alla fortissima

competizione esterna di Cina, Vietnam ed Europa, si aggiunge anche una altissima competizione

interna principalmente regolata dai prezzi. I prezzi a loro volta dipendono dai costi che sostiene

l’azienda per la produzione. Per le segherie/falegnamerie, gli acquisti sono la principale spesa

(59,6% delle entrate, in media). Gli operatori del settore acquistano tronchi, nonché resine e altri

prodotti chimici usati per preservare il legno ma anche i macchinari per il legno sono vitali per la

produzione industriale. Un aumento dei prezzi dei macchinari per segheria si traduce in effetti in

una maggiore percentuale di entrate del settore dominate dagli acquisti.

Negli ultimi anni, gli sviluppi tecnologici hanno portato a una maggiore automazione all'interno

dell'industria delle segherie e della produzione del legno. In particolare gli operatori del settore

sono interessati a implementare sistemi che monitorano e controllano le operazioni

elettronicamente. Ad esempio, sono stati adottati strumenti di taglio di precisione e controllori logici

programmabili per garantire che i registri e i bulloni siano tagliati secondo specifiche precise,

garantendo prodotti di qualità più elevata.

Inoltre, i ricercatori hanno aperto la strada a sofisticate tecniche di scansione di tronchi e legname

(ad esempio utilizzando scanner CT) che consentirebbero agli operatori di misurare in modo non

invasivo la qualità del loro legname ed operare tagli più precisi con strumentazioni

conseguentemente più avanzate.

Nel 2015, il codice internazionale dell'edilizia ha permesso l'uso del legno lamellare a strati

incrociati (CLT) per l’edificazione di pareti esterne, pavimenti e tetti. La sua produzione coinvolge

pressa pneumatiche e strumenti di pressione idraulica per comprimere assieme gli strati di legno.

Se il prodotto è ampiamente utilizzato in futuro, si tradurrà in una domanda molto più alta di

legname, in quanto è un input chiave per il legno laminato. Poiché i cambiamenti sono sempre più

incorporati nel processo di produzione di molte segherie, aumenterà potenzialmente l'efficienza e

le economie di vendita di molte strutture in futuro. Pertanto, IBISWorld prevede che la nuova

tecnologia contribuirà in modo significativo a un maggiore margine di profitto in tutto il settore.

17NOTA DI MERCATO MACCHINE LEGNO

L’INDUSTRIA DELL’ARREDAMENTO (downstream)

Andamento e caratteristiche del settore

Anche in questo caso, l’andamento degli ultimi anni è stato fortemente influenzato da una crescita

dei mercati immobiliari. Negli ultimi 5 anni le entrate dell'industria dell’arredamento sono aumentate

a un tasso annuo dello 0,6% a $ 26 miliardi nel 2019. Protagoniste di questa crescita sono state

per lo più le importazioni che hanno soddisfatto più della metà della domanda interna di mobili in

legno. I paesi principali di provenienza sono stati Cina e Vietnam (che insieme rappresentano più

del 70,0% di tutti i mobili per la casa importati negli Stati Uniti), entrambi agevolati da minori costi

salariali e minori oneri normativi rispetto agli Stati Uniti, diventando anche attraenti località offshore

per le aziende americane. Qui le aziende a stelle e strisce hanno cominciato a spostare intere fasi

di produzione, soprattutto quelle della foderatura dei tessuti. Per esempio, la-Z-Boy Inc. produce

a livello nazionale articoli imbottiti ingombranti, comprese poltrone, ma le fonti del tessuto per

questi prodotti provengono dal Messico e importa tutti gli altri componenti dei mobili in legno da

fabbriche in Asia.

Fonte: IBIS World

La penetrazione cosí massiccia di prodotti stranieri ha seriamente danneggiato la redditività del

settore per le imprese americane. I margini di profitto dell'industria sono diminuiti passando da un

4,8% delle entrate nel 2014 al 3,8% nel 2019. L'aumento delle importazioni ha posto una pressione

significativa sulle aziende domestiche, costringendole a ripiegare su prodotti di nicchia. I mobili di

lusso rappresentano meno del 2,0% delle entrate, la produzione è su piccola scala, impiega poca

forza lavoro.

Secondo le stime economiche nel prossimo quinquennio il mercato immobiliare, saturo dal boom

degli anni passati, dovrebbe subire un forte rallentamento, trascinando al ribasso anche il mercato

18NOTA DI MERCATO MACCHINE LEGNO

del mobile. Osservando i dati demografici ci si accorge che i giovani tendono a preferire piccoli

appartamenti da arredare con mobili semplici ed economici favorendo i prodotti a basso costo

provenienti da altri paesi. Di conseguenza la previsione di questa industria per i prossimi anni è di

una contrazione ad un tasso medio annuo dello 0,5% per un valore complessivo del fatturato

industriale pari a $ 25,4 miliardi.

La quota di mercato detenuta dalle imprese americane nella produzione di mobili per la casa è

notevolmente diminuita e la tendenza sembra essere ancora al ribasso, a causa della popolarità

degli arredi di bassa qualità e basso prezzo provenienti dall’estero e divenuti sempre più in voga

nel territorio americano grazie anche ai colossi del commercio elettronico.

Anche l’oscillazione del reddito disponibile pro capite influisce sull’andamento del mercato

dell’arredo: durante i periodi di basso reddito disponibile i consumatori ritardano gli acquisti di nuovi

mobili, e preferiscono restaurare i vecchi o acquistare prodotti di seconda mano. In questo caso

la domanda al dettaglio diminuisce, portando a un calo della domanda di mobili. Dal 2019 il reddito

pro capite ha subito un lieve rialzo e il mercato dell’arredamento di alta qualitá e di fascia di prezzo

piu’ alta ha subito una lieve crescita.

La domanda: segmentazione del mercato per prodotti

Il mercato dell’arredamento è al suo interno segmentato come segue (vedi grafico):

• Mobili imbottiti (47,6% delle entrate nel 2019) – questo segmento è riuscito a non annegare

nel mare della concorrenza delle importazioni degli ultimi anni. Si tratta di prodotti come

divani, poltrone, futon e ottomani. Le aziende produttrici hanno preferito mantenere

all’interno del paese la fase di produzione e assemblaggio della base in legno delle strutture

(la parte più voluminosa e difficile da esternalizzare), portando all’estero, con conseguente

abbattimento dei costi, solo la produzione e il taglio dei tessuti avvolgenti la struttura;

• Arredamento per edifici non residenziali (21,3% del settore nel 2019) - che comprende

mobili progettati per scuole, ristoranti, teatri, stabilimenti pubblici e commerciali. Si tratta di

un segmento produttivo relativamente stabile;

• Mobili in legno non imbottiti (17,8% delle entrate nel settore nel 2019) - i prodotti in questo

segmento, che comprendono scaffalature in legno, sedie, tavoli, ecc. , sono stati quelli che

più hanno subito una delocalizzazione produttiva all’estero. Essendo più convenienti per il

trasporto internazionale e facili da assemblare anche dall’utente finale, molte società

statunitensi produttrici in questo segmento hanno spostato la produzione in Cina o

Thailandia per trarre vantaggio dei minori costi generici di produzione. A causa di tale

dinamica, gli analisti del settore prevedono che questo segmento diminuisca drasticamente

nel corso dei prossimi 5 anni;

• Mobili in metallo (9 % delle entrate del settore nel 2019);

• Mobili di materiale misto, non legnoso (4,3% delle entrate del settore nel 2019).

19NOTA DI MERCATO MACCHINE LEGNO

Fonte: IBIS World

La domanda: segmentazione del mercato per destinazione d’uso

Fino al 2019, la domanda di arredi negli Stati Uniti ha avuto un incremento direttamente legato alla

crescita del mercato immobiliare, come già ribadito più volte. Tuttavia, come affermato in

precedenza, protagonista di questa crescita sono state per lo più le importazioni di prodotti stranieri

a basso costo che hanno coperto più della metà della domanda interna di mobili in legno. Per

questo l’industria manifatturiera ha avuto ben pochi benefici dall’aumento della domanda nel

settore: nel corso degli ultimi cinque anni le entrate del settore sono cresciute dell'1,1% a $ 26,2

miliardi.

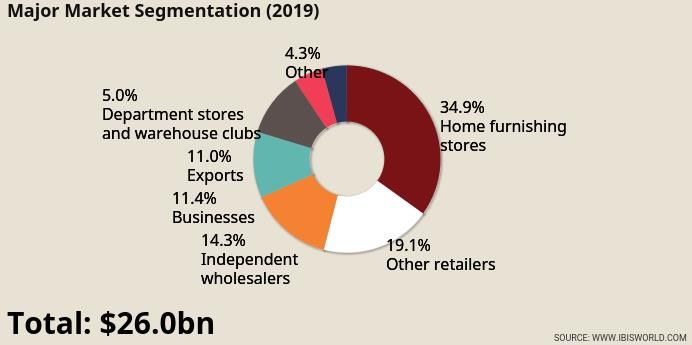

La maggior parte della domanda nel settore arredi (si veda il grafico a pagina seguente) arriva da

grossisti e dettaglianti (34,9% delle entrate del settore nel 2019), come negozi di mobili e

merchandiser di massa. Dal momento che i grossisti e i rivenditori aggiustano il loro inventario in

base alle proprie vendite, i cambiamenti nella vendita al dettaglio e all'ingrosso influenzano

direttamente la domanda. Un altro importante canale di vendita per il settore sono i grandi

magazzini (5,0% delle entrate nel 2019) come Walmart e Macy's. Altri rivenditori come centri per

l’arredo casa, negozi per arredamento giardini e negozi di forniture per ufficio generano il 19,1%

delle entrate mentre i grossisti indipendenti (14,3% delle entrate) sono stati il secondo mercato

più grande del settore manifatturiero della mobilia domestica nel 2019. Infine, circa un quinto del

settore è dato da produttori di mobili per uso commerciale, come sedie, scrivanie e panche per

ristoranti. Questi prodotti sono spesso venduti direttamente ai clienti commerciali. In totale, gli

utenti finali aziendali generano il l'11,4% delle entrate.

20NOTA DI MERCATO MACCHINE LEGNO

Nonostante l'aumento delle vendite online e una maggiore integrazione verticale a valle dei

produttori negli ultimi cinque anni, i grossisti rimangono un canale di distribuzione importante per

questo settore perché è molto frammentato e molti produttori di piccole e medie dimensioni

mancano delle risorse per trasportare i loro prodotti direttamente ai rivenditori e altri mercati finali.

Fonte: IBIS World

Distribuzione geografica delle industrie manifatturiere di produzione di mobili

e arredamenti

La vicinanza ai mercati a valle è un importante fattore competitivo in questa industria, in quanto

consente ai produttori di aumentare la velocità di consegna e ridurre costi di trasporto. Non

sorprende quindi che le regioni che rappresentano il più grande numero di stabilimenti siano quelle

più popolate.

Con il 25,1% degli stabilimenti industriali e più di un quarto della popolazione degli Stati Uniti, la

regione sud-orientale ospita il maggior numero di strutture industriali. La regione conta anche il

maggior numero grossisti e dettaglianti di mobili, facendolo diventare un luogo ideale per i

produttori di arredamento della casa che vogliono essere vicini ai diretti compratori. All'interno di

questa regione, La Carolina del Nord è stata storicamente un hub per i produttori di mobili e ospita

il 6,6% degli stabilimenti industriali. La regione dei Grandi Laghi ha la concentrazione di stabilimenti

industriali, e rappresenta il 17,7% del totale degli Stati Uniti. Questa regione trae vantaggio dalla

vicinanza al Canada, luogo dove avviene il maggior volume di esportazione. La regione è il

secondo più grande produttore di legname da segheria, che fornisce gli operatori del settore

avendo un facile accesso alla materia prima di produzione, il legno,

21NOTA DI MERCATO MACCHINE LEGNO

Le regioni occidentali e del Medio Atlantico, oltre ad una alta densità di popolazione, vantano i piu

grandi porti marittimi negli Stati Uniti, agevolando le industrie manifatturiere nella ricezione e nella

spedizione tramite navi di materie prime e prodotti lavorati

L'Ovest include la California, che è lo stato più densamente popolato e che ha una concentrazione

di stabilimenti produttivi pari al 13,1% sul totale del mercato.

L’industria del’arredamento negli Stati Uniti è caratterizzata da un alto livello di frammentazione

delle quote di mercato, composto principalmente da piccoli produttori privati con meno di 20

lavoratori specializzati in di fascia alta a basso utilizzo di manodopera.

Fonte: IBIS World

Ci sono fondamentalmente quattro grandi aziende “key player” del settore che, da sole, hanno

generato il 20,6% dei ricavi nel 2019: Ashley Furniture, La-Z-Boy, Heritage Home Group e Dorel

Industries. La loro quota di mercato è cresciuta negli ultimi 5 anni a seguito della chiusura di

imprese più piccole che non sono riuscite a galleggiare nella concorrenza delle importazioni.

Ashley Furniture, fondata nel 1945 ad Arcadia, WI, costituisce il 15,2% dell’intera quota di

mercato del mercato del mobile negli USA. E’ il più grande produttore di mobili negli Stati Uniti con

più di 500 negozi al dettaglio e 12 impianti di produzione e distribuzione. La società gestisce anche

la propria flotta di camion e ha rete di negozi di marca fin da fine Anni '90. Ashley Furniture è

22NOTA DI MERCATO MACCHINE LEGNO

storicamente focalizzata sul marketing di mobili a basso prezzo. L'azienda ha attualmente quattro

stabilimenti di produzione in Vietnam e Cina, che fabbricano e distribuiscono prodotti sia per i

mercati asiatici sia per gli USA. Ashley Furniture ha risposto alla minaccia dell’ importazione con

la produzione offshoring di tessuti e mobili leggeri, ad esempio dei tavolini da caffè, pur investendo

in efficienza per le sue strutture domestiche, che continuano a produrre prodotti più articolati e

voluminosi, come i mobili delle camere da letto, meno convenienti da importare. Negli ultimi anni

pur non avendo fatto acquisizioni la società ha ampliato la sua capacità produttiva nazionale. Nel

2013, ad esempio, la società ha aperto un grosso impianto di produzione e distribuzione in nord

Carolina, un progetto che ha quasi raddoppia le dimensioni della struttura e richieste di assunzione

di più di 400 nuovi lavoratori. Ashley Furniture ha lanciato una nuova idea di negozio progettato

per competere con i prezzi bassi offerti da concorrenti di massa merchandiser come IKEA. In

risposta ad Amazon inoltre ha investito in un centro per la distribuzione e-commerce da 500.000

piedi quadrati in Wisconsin.

Sinonimo di sedie reclinabili, La-Z-Boy Inc. è il più grande produttore di poltrone nel mondo e il

più grande produttore del Nord America di mobili imbottiti. Le entrate dell’azienda nel 2019 sono

state pari all’4,5% delle entrate totali del settore negli Stati Uniti. L'azienda produce mobili in legno

a livello nazionale nei cinque stabilimenti che possiede negli Stati Uniti e importa prodotti per la

rivendita in Nord America. La società distribuisce i suoi prodotti attraverso rivenditori di mobili

indipendenti, grandi magazzini e altri punti vendita, ma genera oltre il 60,0% delle sue vendite

attraverso la sua rete di distribuzione Per sopravvivere alle importazioni ha attuato la strategia di

abbassare i costi degli impianti di produzione riducendo la forza lavoro e servendosi

dell’outsourcing in Messico per la parte produttiva dei tessuti, taglio e cucito. Inoltre, la società ha

optato per importare i mobili in legno piuttosto che produrli. Questa tendenza ha limitato la quota

di mercato della società nel mercato degli Stati Uniti ma nel corso degli ultimi cinque anni i ricavi

dell’azienda sono aumentati ad un tasso del 3% annuo.

Fondata nel 1962 e con sede in Quebec, Dorel Industries (Dorel) genera $ 2,6 miliardi di entrate

annuali e impiega circa 10.000 unità lavorative. L’azienda opera attraverso tre segmenti: Dorel

Sports, Dorel Juvenile e Dorel Home. Nel 2019, l'azienda ha generato introiti pari a $ 685,3 milioni

pari all’2,6% delle entrate totali del settore negli Stati Uniti.

Heritage Home Group (HHG), con sede in High Point, NC, è entrato a far parte dell’Industria della

produzione di mobili attraverso l'acquisizione di Mobili Brands International (marchio di mobili) in

seguito al fallimento della società in 2013. HHG produce un ampia varietà di mobili attraverso i

suoi brand Broyhill, Thomasville, Drexel, Henredon, Hickory, Chair, Pearson, La Barge e

MaitlandSmith. Ogni brand si rivolge a specifiche clientele variando quindi in stile e prezzo l’uno

dall’altro. HHG conta sette stabilimenti domestici e numerosi centri di distribuzione e vendita al

dettaglio. Negli ultimi anni la società si ha tagliato i costi attraverso la chiusura di 2 impianti di

produzione in Nord Carolina e Mississippi e l’apertura di impianti di produzione all’estero. Le

entrate dell’azienda nel 2018 hanno raggiunto i $ 364,6 milioni pari all’1,4% delle entrate totali del

settore negli Stati Uniti.

23NOTA DI MERCATO MACCHINE LEGNO

Altri aspetti competitivi del settore

Per quanto riguarda la competizione interna, l’industria della produzione di mobili è altamente

competitiva, il mercato è frammentato e ci sono a gran numero di aziende che offrono prodotti

simili. Il prezzo competitivo è un fattore fondamentale, soprattutto per grandi produttori che come

abbiamo detto in precedenza riescono a fare operazioni di vendita al dettaglio integrata.

Diversamente per i piccoli produttori, che hanno più difficoltà a competere con i bassi prezzi delle

importazioni, la qualità del prodotto è il fattore più significativo. Questi operatori competono

principalmente sul design del prodotto e sulle caratteristiche ergonomiche ed estetiche per offrire

un valore aggiunto ai consumatori.

Un altro fattore fondamentale è la disponibilità del prodotto e la puntualità di consegna.

Inoltre, i produttori di arredi devono competere anche con i negozi di articoli usati. Il mercato

dell’usato è cresciuto grazie alla durata dei prodotti e al fascino estetico di antiquariato

modernariato e arredamento vintage.

Regolamenti specifici dell’industria del mobile

Il settore dell’arredamento è sottoposto a regolamentazioni che riguardano soprattutto i materiali

da imbottitura (poliuretani e tessuti).

A livello nazionale, il Consumer Product Safety Commission (CPSC), l’ente se segue i requisiti di

sicurezza per tutti i prodotti da consumo, si occupa anche della regolamentazione sui prodotti

chimici utilizzati e sui rischi strutturali nei prodotti industriali, in particolare relativamente ai mobili

per bambini.

Per i produttori di mobili in legno, il Lacey Act richiede la corretta documentazione della derivazione

del legname importato per assicurarsi che non sia stato raccolto illegalmente.

Il settore industriale dei Macchinari Lavorazione Legno ha numerosi standard che vengono richiesti

dal mercato statunitense in termini di produzione e sicurezza.

I principali riguardano: OSHA (sicurezza) e EPA (inquinamento).

A questo link un elenco aggiornato, curato dall’Associazione di Categoria AWFS:

https://www.awfs.org/awfs-news-andevents/industry-links/

Antidumping

Come detto in precedenza non ci si deve sorprendere che la produzione domestica sia in costante

diminuzione mentre quella estera aumenti, questo a causa dei costi inferiori di produzione nei paesi

stranieri. In risposta a questa situazione, nel mese di ottobre 2003, 35 produttori di mobili domestici

e cinque sindacati hanno presentato un programma di antidumping contro i mobili di camere da

letto realizzati con legno d’importazione cinese. Nel giugno 2004, la prima decisione preliminare

riguardo a questo programma ha portato all’ imposizione di un dazio pari al 198,0% su 120

24NOTA DI MERCATO MACCHINE LEGNO

Produttori di mobili cinesi. A novembre 2004 tali dazi sono stati resi operativi poiche’ ci si rese

conto che l’industria nazionale stava perdendo troppa quota in questo settore di mercato. Questa

strategia antidumping tuttavia non è stata efficace nel limitare le importazioni, il risultato è stato un

semplice trasferimento degli stabilimenti o il recupero della materia prima in altri paesi con bassi

costi produttivi, come ad esempio Vietnam, Malesia e Indonesia.

Principali Dazi di categoria

Qui di seguito riportiamo i principali dazi doganali previsti per le principali voci di categoria.

25NOTA DI MERCATO MACCHINE LEGNO

COVID-19

Quadro macroeconomico

Come già riportato all’inizio di questa Nota Settoriale, l’emergenza sanitaria dovuta al COVID-19

negli USA ha già fatto registrare un andamento negativo dell’economianel primo trimester stre con

una flessioen del PIl del 4,8%)

Le previsioni per il futuro sembrano concordare su una ulteriore, rapida discesa della produzione.

Infatti, mentre la contrazione del primo trimestre non era del tutto inaspettata, l’impatto più temuto

rimane sul periodo successive del 2020.

Secondo il Conference Board per l'economia degli Stati Uniti1, nel secondo trimestre la

contrazione potrebbe essere molto più profonda tra -38,8 e -43,7% (annualizzato). Il grado di

contrazione dipenderà dal percorso seguito dal virus fino a giugno e dal grado di “riapertura”

dell’economia. Anche le previsioni di crescita per Q3 e Q4 sono molto ambigue e dipenderanno da

nuovi tassi di infezione, opzioni di trattamento, disponibilità di test e politiche governative. Il Board

Conference ha attualmente previsto tre scenari distinti per la crescita economica degli Stati Uniti

nel 2020 che vanno da una ripresa a caduta a "U" scenario (che produce una contrazione del PIL

annuo del 6,5%) a uno scenario più scoraggiante in cui i contagi da COVID-19 ricominciano nel

quarto trimestre (portando una diminuzione del PIL annuo del 7,4 %).

Fonte: Conference Board of Economics

Il settore manifatturiero industriale

I fattori che stanno impattando sulla manifattura industriale – e in particolare su quella dedicata

alla lavorazione del legno – sono molteplici.

1

https://www.conference-board.org/pdf_free/economics/GDP%20Q1%202020%20statement.pdf

26NOTA DI MERCATO MACCHINE LEGNO

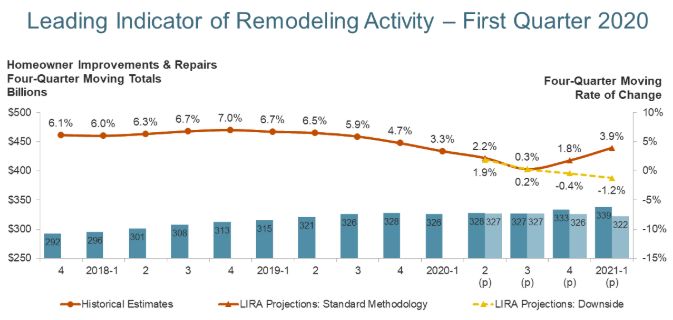

Il Leading Indicator of Remodeling Activity (LIRA)2, calcolato dall’Università di Harvard, fornisce

una prospettiva a breve termine delle ristrutturazioni edili ed è un indicatore chiave del mercato

delle costruzioni negli USA e, conseguentemente della domanda di macchinari per la lavorazione

legno “a valle”.

Pre-pandemia, la LIRA aveva indicato un sano rimbalzo della spesa per la ristutturazione delle

abitazioni con una crescita annua del 3,9 % ma gli ultimi dati hanno rivisto tutte le stime al ribasso

(-1,2%). La spesa dovrebbe diventare negativa entro il terzo trimestre 2020 e si prevede che le

spese annuali scenderanno a 322 miliardi di dollari ad inizio 2021 con una potenziale decrescita

ancora più pesante.

Fonte: JCHS

Il crollo dei prezzi del legname ad aprile 2020 ha segnato record negativi senza precedenti

costringendo i principali produttori di legname – che costituiscono il segmento di mercato “a monte”

più significativo della manifattura del legno negli USA – a ridurre l’attività operative fino al 25%.

Con importanti conseguenze sulla catena di approvvigionamento.

Fonte: Tranding Economies

2

https://www.jchs.harvard.edu/press-releases/early-impacts-pandemic-suggest-abrupt-about-face-remodeling-market

27NOTA DI MERCATO MACCHINE LEGNO

Allo stesso tempo, le chiusure diffuse e i lockdown attivati in tutto il paese hanno colpito duramente

una varietà di settori. La segheria Klausner Lumber One ha cessato la produzione, Interfor ha

recentemente annunciato riduzioni della produzione e riduzioni delle spese in conto capitale e

West Fraser ha anche annunciato riduzioni in risposta alle condizioni del mercato.

Secondo un sondaggio condotto online su 42.373 aziende del settore da Woodworking Network3

(rivista di riferimento del settore per USA e Canada), la maggior parte delle stesse ha dichiarato di

trovarsi ad affrontare problemi significativi a causa delle emergenze sanitarie legate al Covid-19.

Oltre il 36% degli intervistati ha dichiarato di sperimentare un importante impatto sulla propria

attività. Le conseguenze più significative menzionate sono progetti/contratti interrotti (69%),

perdita di attività (55,1%), interruzioni nella catena di approvvigionamento (46,8%), ordini annullati

(34,5%) e chiusure obbligatorie (39%). Tuttavia, le prospettive negative riguardano principalmente

il periodo a breve termine (3 mesi) e non a lungo termine (oltre 12 mesi). Quasi due terzi (62,6 %)

prevedono di recuperare entro fine 2020.

Un’altra ricerca pubblicata da Furniture Insight4 sul settore della produzione arredamento negli

USA evidenzia come il 2020 fosse iniziato al meglio, con un aumento a febbraio di nuovi ordini

nella misura del 6% e di ordini arretrati nella misura del 10% rispetto allo stesso periodo del 2019.

A partire da marzo 2020, con il crollo della fiducia del consumatori e l’arrivo della pandemia negli

USA le vendite di case nuove sono diminuite del 15,4%, mentre le nuove costruzioni sono diminuite

del 22,3%. Le vendite nei negozi di mobili e arredamento sono diminuite del 25% da marzo 2019

(a parita’ di potere d’acquisto) e in calo del 4,3% rispetto al primo trimestre 2019.

Fonte: US census

3

https://www.woodworkingnetwork.com/news/woodworking-industry-news/survey-woodworking-industry-faces-major-impacts-still-

optimistic?utm_source=Real%5FMagnet&utm_medium=Email&utm_term=200330%5FBN&utm_content=BREAKING%20NEWS&utm

_campaign=Breaking%3A%20Virus%20survey%20results%20are%20in

4

https://www.smith-leonard.com/2020/04/30/april-2020-furniture-insights/

28Puoi anche leggere