UMBRIA - Statistiche regionali Il mercato immobiliare residenziale - Agenzia delle Entrate

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Statistiche regionali Il mercato immobiliare residenziale UMBRIA data di pubblicazione: 3 giugno 2021 periodo di riferimento: anno 2020

a cura della

Direzione Regionale Umbria (Beatrice Pelliccia)

in collaborazione con

Direzione provinciale di Perugia – Ufficio Provinciale Territorio (Antonio Fezzuoglio)

Direzione provinciale di Terni – Ufficio Provinciale Territorio (Antonino Fattori)

in collaborazione con

Ufficio Statistiche e studi sul mercato immobiliare, DC SEOMI

Direzione Centrale Servizi Estimativi e Osservatorio Mercato Immobiliare

dc.seomi@agenziaentrate.it

data di pubblicazione: 3 giugno 2021

periodo di riferimento: anno 2020

Le informazioni rese nella presente nota sono di proprietà esclusiva dell’Agenzia delle Entrate.

Non è consentito vendere, affittare, trasferire, cedere i dati contenuti in questa pubblicazione, o assumere alcune altre obbligazioni verso terzi.

Le informazioni possono essere utilizzate, anche ai fini della loro elaborazione, purché, nel caso di pubblicazione, venga citata la relativa fonte.

Indice

Il mercato immobiliare residenziale della regione ....................................................................................................................................3

Le compravendite…………………………………………………………………………………………………………………………………5

Le dimensioni ......................................................................................................................................................................................9

Le quotazioni .....................................................................................................................................................................................10

FOCUS provinciale - Perugia ................................................................................................................................................................12

La provincia – Perugia.......................................................................................................................................................................13

Il comune – capoluogo ......................................................................................................................................................................16

FOCUS provinciale - Terni.....................................................................................................................................................................22

La provincia – Terni ...........................................................................................................................................................................23

Il comune – capoluogo ......................................................................................................................................................................26

Indice delle Figure .................................................................................................................................................................................28

Indice delle Tabelle ................................................................................................................................................................................28

Statistiche regionali

UMBRIA

Il mercato immobiliare residenziale della regione

La pubblicazione si articola in due parti con approfondimenti su tre livelli territoriali. La prima presenta i dati regionali per ogni

provincia e per i comuni capoluogo. La seconda parte comprende i focus provinciali nei quali sono esaminati i dati delle abitazioni:

dei comuni delle province anche aggregati in macroaree provinciali;

delle città capoluogo con un'analisi dei dati su compravendite e prezzi in ognuna delle zone OMI del comune, a sua volta

raggruppate in macroaree urbane, ove esistenti.

Nella Tabella 1 e nella Tabella 2 sono riportati i principali dati del settore residenziale regionale: i volumi di abitazioni compravendute

(NTN) e l’indicatore di intensità del mercato IMI (quota dello stock di abitazioni compravenduto) con le relative variazioni annue, nel

dettaglio delle province e dei comuni capoluogo.

È possibile, a partire da tali dati, effettuare una sintetica analisi della composizione e delle dinamiche del mercato immobiliare

regionale.

Nel corso dell’anno 2020 si sono verificate in ambito regionale 7348 transazioni normalizzate, con una variazione in negativo pari al

5% rispetto al dato del 2019. La diminuzione è pressoché omogenea nelle due province.

L’indicatore di intensità del mercato IMI subisce una contrazione pari allo 0.08% sia in ambito regionale che in ciascuna provincia.

Con riferimento ai soli comuni capoluogo, si sono rilevate 2584 transazioni normalizzate, con una flessione (-8.9%) più pronunciata

che nel restante territorio; nel capoluogo di regione la contrazione degli scambi supera il 10%.

La distribuzione delle compravendite nelle due province (figura 1) evidenzia in ogni caso una netta prevalenza delle compravendite

nella Provincia di Perugia.

Nel grafico in Figura 3 è riportato il grafico con la serie storica dal 2004 dell’indice delle compravendite di abitazioni; dallo stesso si

desume per la prima volta a partire dal 2013 una inversione nel trend degli scambi, con una perdita nel corso del 2020 che riporta il

dato complessivo a quello verificatosi nel 2018.

È ragionevole imputare la deflessione alla crisi generale correlata alla congiuntura pandemica che ha comportato, a partire dal

febbraio 2020, pesanti effetti sulla dinamica del mercato immobiliare regionale.

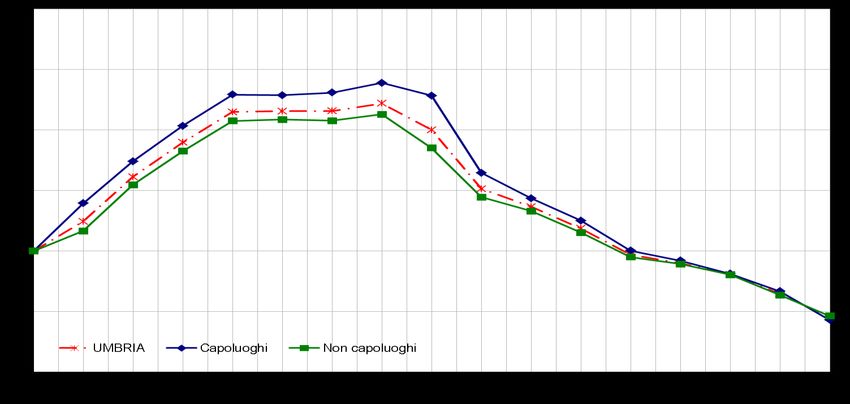

Nel grafico in Figura 3 è riportato l’andamento dal 2004 dell’IMI per intera regione, comuni capoluogo e comuni non capoluogo.

Anche per tale indicatore si rileva una variazione in negativo nel corso del 2020 in controtendenza con le annualità precedenti.

Nelle mappe tematiche di Figura 4 e Figura 5 sono rappresentate le distribuzioni delle compravendite di abitazioni e dell’IMI nei

comuni della regione, consentendo, attraverso il cromatismo, una visione comparata della dinamica del mercato nei diversi ambiti

territoriali.

In particolare si rileva che solo nei capoluoghi sussiste uno stock di compravendite superiore alle 1000 unità annue, mentre

l’indicatore di intensità del mercato assume valori pronunciati (IMI > 2%) solo in 7 comuni del territorio.

Nella Tabella 3 sono riportati i dati della superficie media delle abitazioni compravendute e la relativa variazione annua, nelle

province e nei capoluoghi della regione.

Si desume una superficie media scambiata (109,7 m2) nei contesti urbani dei capoluoghi più ridotta rispetto al dato medio rilevato nel

restante territorio (120,7 m2).

Nella Tabella 4 e nella Tabella 5 sono riportate le compravendite in base alla classe dimensionale Si rileva una omogenea

distribuzione di frequenza per classi dimensionali tra le province e tra comuni capoluogo e restante territorio.

Le Tabella 6 e la Tabella 7 riportano la variazione percentuale annua del numero di transazioni per classi dimensionali delle

abitazioni per intera provincia e per capoluogo

Con riguardo all’intera regione le contrazioni più decise si rilevano per le classi dimensionali medio-piccole, mentre nei capoluoghi si

verificano forti riduzioni di scambi per immobili di taglio medio.

Nella Tabella 8 sono indicate le quotazioni medie e la loro variazione annua sia a livello provinciale sia per i comuni capoluogo.

La quotazione media regionale, con riguardo ai capoluoghi, scende a 1206 €/m2, con una flessione rispetto al 2019 pari al 2.4%; nel

resto del territorio la quotazione media si attesta a 966 €/m2, con una flessione rispetto al 2019 pari all’ 1.8%

La Figura 6 mostra l’andamento dell’indice delle quotazioni, in media regionale, per i comuni capoluogo e per i restanti comuni, a

partire dal 2004, assunto come anno base.

Dal 2011 si registra un trend in negativo che comporta, nell’ultimo quinquennio, il verificarsi di quotazioni medie al di sotto di quelle

del periodo di inizio osservazione. La riduzione nel corso dell’ultimo anno è più pronunciata rispetto al triennio precedente e il trend è

pressoché coincidente tra capoluoghi e restanti comuni.

La mappa tematica di Figura 7 mostra il differenziale delle quotazioni medie comunali rispetto al valore medio nazionale. Solo due

comuni (Perugia e Orvieto) riportano quotazioni medie comprese tra il 90% e il 110% della media nazionale, mentre nella prevalenza

dei comuni del territorio si rileva una quotazione media compresa tra il 30% e il 50% della quotazione media italiana.

3

Statistiche regionali

UMBRIA

La rilevazione delle quotazioni nei Comuni della Provincia di Perugia interessati dagli eventi sismici del 2016 e successivi è interrotta

a partire dal secondo semestre 2016.

Per l’approfondimento delle procedure di estrazione, selezione ed elaborazione dei dati alla base delle statistiche sulle

compravendite immobiliari si rinvia al documento Nota metodologica disponibile alla pagina web:

https://www.agenziaentrate.gov.it/portale/web/guest/schede/fabbricatiterreni/omi/pubblicazioni/note-metodologiche-2018

4

Statistiche regionali

UMBRIA

Le compravendite

Tabella 1: NTN, IMI e variazione annua per intera provincia

NTN

NTN IMI Differenza IMI Quota NTN 2020

Provincia Variazione %

2020 2020 2020/19 per provincia

2020/19

PERUGIA 5.394 -4,9% 1,46% -0,08 73,4%

TERNI 1.954 -5,1% 1,44% -0,08 26,6%

UMBRIA 7.348 -5,0% 1,46% -0,08 100,0%

Tabella 2: NTN, IMI e variazione annua per capoluogo

NTN

NTN IMI Differenza IMI Quota NTN 2020

Capoluogo Variazione %

2020 2020 2020/19 per provincia

2020/19

PERUGIA 1.563 -10,4% 1,76% -0,21 60,5%

TERNI 1.021 -6,6% 1,70% -0,12 39,5%

UMBRIA 2.584 -8,9% 1,74% -0,17 100,0%

Figura 1: Distribuzione NTN 2020 per intera provincia e capoluogo

5Statistiche regionali

UMBRIA

Figura 2: Numero indice NTN per intera regione, comuni capoluogo e comuni non capoluogo

Figura 3: IMI per intera regione, comuni capoluogo e comuni non capoluogo

6Statistiche regionali

UMBRIA

Figura 4: Distribuzione NTN 2020 nei comuni della regione

7Statistiche regionali

UMBRIA

Figura 5: Distribuzione IMI 2020 nei comuni della regione

8Statistiche regionali

UMBRIA

Le dimensioni

Tabella 3: STN media e differenza annua per intera provincia e solo capoluogo

Intera provincia Capoluogo

Provincia STN media STN media STN media STN media

m2 Differenza m2 m2 Differenza m2

2020 2020/19 2020 2020/19

PERUGIA 120,5 1,8 107,4 -1,7

TERNI 121,0 3,1 111,8 3,8

UMBRIA 120,7 2,2 109,1 0,5

Tabella 4: NTN 2020 per classi dimensionali delle abitazioni per intera provincia

da 50m2 da 85m2 da 115m2

Provincia fino a 50m2 oltre 145m2 Totale

fino a 85m2 fino a 115m2 fino a 145m2

PERUGIA 333 1.214 1.461 1.098 1.288 5.394

TERNI 133 464 545 352 459 1.954

UMBRIA 466 1.678 2.005 1.450 1.748 7.348

Tabella 5: NTN 2020 per classi dimensionali delle abitazioni per capoluogo

da 50m2 da 85m2 da 115m2

Capoluogo fino a 50m2 oltre 145m2 Totale

fino a 85m2 fino a 115m2 fino a 145m2

PERUGIA 147 414 429 317 257 1.563

TERNI 70 269 315 188 179 1.021

UMBRIA 216 683 744 505 435 2.584

Tabella 6: Variazione % NTN 2020/19 per classi dimensionali delle abitazioni per intera provincia

da 50m2 da 85m2 da 115m2

Provincia fino a 50m2 oltre 145m2 Totale

fino a 85m2 fino a 115m2 fino a 145m2

PERUGIA -6,6% -9,2% -6,4% -0,6% -2,0% -4,9%

TERNI -9,8% 3,9% -17,6% -5,4% 6,7% -5,1%

UMBRIA -7,5% -6,0% -9,7% -1,8% 0,1% -5,0%

Tabella 7: Variazione % NTN 2020/19 per classi dimensionali delle abitazioni per capoluogo

da 50m2 da 85m2 da 115m2

Capoluogo fino a 50m2 oltre 145m2 Totale

fino a 85m2 fino a 115m2 fino a 145m2

PERUGIA -12,7% -7,4% -16,1% 1,2% -16,0% -10,4%

TERNI -5,3% 3,7% -19,7% -5,0% 5,8% -6,6%

UMBRIA -10,4% -3,3% -17,6% -1,2% -8,3% -8,9%

9Statistiche regionali

UMBRIA

Le quotazioni

Tabella 8: Quotazione media1 e variazione annua2 per capoluogo e resto provincia

Capoluogo Resto provincia

Provincia Quotazione media Quotazione media Quotazione media Quotazione media

€/m2 Var % €/m2 Var %

2020 2020/19 2020 2020/19

PERUGIA 1.296 -2,2% 961 -0,9%

TERNI 1.073 -2,9% 985 -5,0%

UMBRIA 1.206 -2,4% 966 -1,8%

Figura 6: Numero indice quotazioni per intera regione, comuni capoluogo e comuni non capoluogo

1 La quotazione relativa ai capoluoghi, riportata in questa tabella, calcolata come media dei valori centrali degli intervalli di tutte le tipologie residenziali presenti in ogni

zona OMI appartenente al comune, differisce da quella presente all’interno degli approfondimenti provinciali, che è invece ottenuta pesando le quotazioni comunali

con lo stock abitativo presente in ogni zona, depurando lo stock totale della quota dello stesso non associabile.

2 Può accadere che la quotazione dell’anno precedente, rispetto alla quale è stata calcolata la variazione percentuale annua, possa essere diversa da quella

pubblicata nel report dello scorso anno. Ciò accade quando viene riscostruita la serie storica delle quotazioni medie comunali a seguito di modifiche eseguite, nel

corso dell’ultimo anno, nella zonizzazione o nelle tipologie edilizie quotate di uno o più comuni. Piccole differenze sono inoltre dovute all’aggiornamento del peso

utilizzato ogni anno nel calcolo del valore medio pesato di un’aggregazione sovra comunale. Il peso infatti è rappresentato dallo stock delle abitazioni censite negli

archivi catastali al 31 dicembre dell’anno di riferimento dell’ultima quotazione (il 2020 in questo report).

10Statistiche regionali

UMBRIA

Figura 7: Differenziale delle quotazioni medie comunali 2020 (valore medio nazionale =1)

11Statistiche regionali

UMBRIA

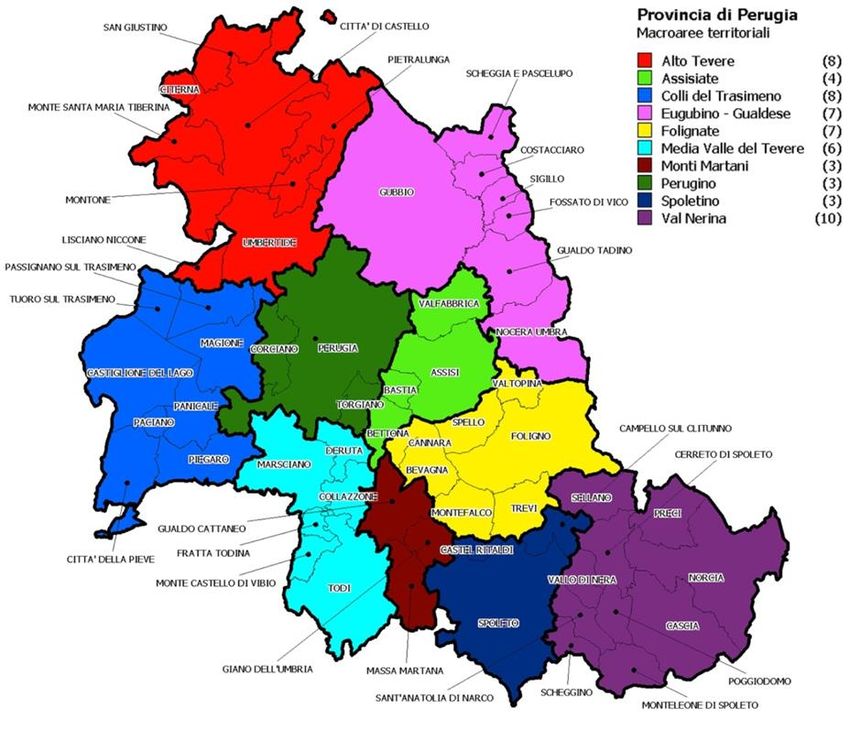

FOCUS provinciale - Perugia

In questo paragrafo è analizzata la composizione, la dinamica e l’andamento del mercato immobiliare residenziale della provincia di

Perugia, analizzata sia nel suo complesso che per ciascuna macroarea componente (aggregazione di Comuni contigui con

caratteristiche sociali, infrastrutturali, geografiche, economiche e immobiliari omogenee (Figura 8)).

Nel predetto ambito provinciale, come evidenziato in Tabella 9, l’andamento del numero di transazioni residenziali normalizzate

rispetto alla quota di proprietà (NTN) nel 2020 registra una contrazione significativa, pari a -4,9% rispetto all’anno precedente,

caratterizzata da valori in flessione in quasi tutte le macroaree ad eccezione di tre partizioni territoriali in evidente controtendenza:

Alto Tevere (+7,1%), Media valle del Tevere (+10,7%) e macroarea del Perugino, con esclusione del capoluogo (+26,1%).

I risultati maggiormente negativi si hanno nelle seguenti macroaree: Assisiate (-22,9%), Spoletino (-9,5%), Val Nerina (-12,9%) e nel

comune capoluogo (-10,4%). Quest’ultimo dato, letto contestualmente all’incremento registrato nei Comuni limitrofi, pare indicare

una fuoriuscita della domanda abitativa fuori dalla congestione del centro abitato di maggiori dimensioni (Perugia) verso contesti

abitativi meno intensivi e caotici, in ricerca di una migliore qualità abitativa e quotazioni ordinariamente meno elevate.

In Figura 9 (serie storica del numero indice del NTN per l’intera provincia, il Capoluogo e i Comuni non capoluogo) possiamo notare

come l’indice NTN è variato a partire dall’anno 2004 in poi: si evidenzia come, dopo un primo periodo (2004-2007) in cui l’indice ha

avuto un incremento, grazie alla notevole espansione degli scambi di abitazioni nei Comuni non capoluogo, tra il 2007 e il 2013 si

registra una contrazione di compravendite. La successiva ripresa, a partire dal 2014 e fino al 2019, che aveva riportato i valori a

livello del 2011, ha avuto nel 2020 una battuta d’arresto correlata agli effetti dell’emergenza sanitaria in corso, anche se in termini

piuttosto contenuti a livello di provincia.

In connessione a quanto registrato in termini di volumi oggetto di transazione, in Figura 10 (serie storica IMI per intera provincia,

Capoluogo e Comuni non capoluogo) si evidenzia per il 2020 una diminuzione della dinamica di mercato misurata in termini di IMI,

dopo alcuni anni di incrementi positivi a partire dal 2014, facenti seguito al punto di minimo della serie storica verificatosi nel 2013.

Le quotazioni residenziali, il cui livello medio nella provincia risulta in calo del -1,3% rispetto al 2019, manifestano, anche a livello di

ogni macroarea, variazioni tendenziali negative, in calo senza soluzione di continuità a partire dal 2011, come evidenziato in Tabella

10: ). La macroarea maggiormente negativa in termini di decrescita delle quotazioni risulta lo Spoletino (-2,7%), seguita da Perugia

capoluogo (-2,2%), dove tuttavia si registrano i massimi valori delle quotazioni media residenziali. Nei Comuni della Val Nerina la

rilevazione delle quotazioni è stata interrotta a partire dal secondo semestre 2016, anno del sisma, e pertanto il dato relativo non

risulta valorizzato.

In Figura 11 (serie storica del numero indice della quotazione media) viene riportato il numero indice delle quotazioni, in diminuzione

a partire dal 2011, sia nel Capoluogo che nel resto della provincia.

12Statistiche regionali

UMBRIA

La provincia – Perugia

Figura 8: Macroaree provinciali di Perugia

Tabella 9: NTN, IMI e variazione annua per macroarea provinciale

NTN

NTN IMI Differenza IMI Quota NTN 2020

Macroaree provinciali Variazione %

2020 2020 2020/19 per macroarea

2020/19

ALTO TEVERE 629 7,1% 1,56% 0,10 11,7%

ASSISIATE 455 -22,9% 1,60% -0,49 8,4%

COLLI DEL TRASIMENO 546 0,1% 1,53% 0,00 10,1%

EUGUBINO- GUALDESE 339 -5,9% 0,96% -0,06 6,3%

FOLIGNATE 636 -6,7% 1,29% -0,10 11,8%

MEDIA VALLE DEL TEVERE 415 10,7% 1,46% 0,14 7,7%

MONTI MARTANI 79 -0,4% 0,96% -0,01 1,5%

PERUGIA CAPOLUOGO 1.563 -10,4% 1,76% -0,21 29,0%

PERUGINO

328 26,1% 2,43% 0,50 6,1%

(escluso il capoluogo)

SPOLETINO 315 -9,5% 1,25% -0,13 5,8%

VAL NERINA 88 -12,9% 0,59% -0,09 1,6%

PROVINCIA DI PERUGIA 5.394 -4,9% 1,46% -0,08 100,0%

13Statistiche regionali

UMBRIA

Figura 9: Numero indice NTN per intera provincia, capoluogo e comuni non capoluogo

120

110

100

90

80

70

60

50

Intera Provincia Capoluogo Non capoluogo

40

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Figura 10: IMI per intera provincia, capoluogo e comuni non capoluogo

3,5%

3,0%

2,5%

2,0%

1,5%

1,0%

0,5%

Intera Provincia Capoluogo Non capoluogo

0,0%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

14Statistiche regionali

UMBRIA

Tabella 10: Quotazione media e variazione annua3 per macroarea provinciale

Quotazione media Quotazione media

Macroaree provinciali €/m2 Var %

2020 2020/19

ALTO TEVERE 913 -0,7%

ASSISIATE 1.106 -0,5%

COLLI DEL TRASIMENO 933 -0,6%

EUGUBINO- GUALDESE 819 -0,8%

FOLIGNATE 1.020 -0,4%

MEDIA VALLE DEL TEVERE 963 -1,3%

MONTI MARTANI 703 -0,7%

PERUGIA CAPOLUOGO 1.296 -2,2%

PERUGINO

1.051 -0,8%

(escluso il capoluogo)

SPOLETINO 1.128 -2,7%

VAL NERINA - -

PROVINCIA DI PERUGIA 1.042 -1,3%

Figura 11: Numero indice quotazioni per intera provincia, capoluogo e comuni non capoluogo

120

115

110

105

100

95

Intera Provincia Capoluogo Non capoluogo

90

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

3 Si veda nota 2

15Statistiche regionali

UMBRIA

Il comune – capoluogo

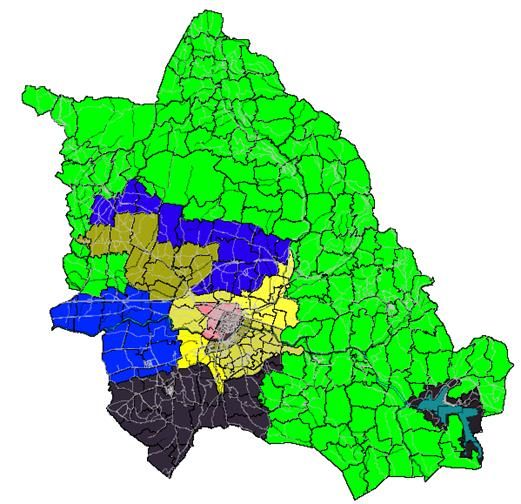

Il focus sul mercato della città di Perugia permette di individuare l’andamento degli indicatori all’interno del territorio comunale,

evidenziando l’articolazione dei dati nelle sedici zone in cui il comune capoluogo è stato suddiviso (Figura 12).

Figura 12: Zone Omi di Perugia

16Statistiche regionali

UMBRIA

In Tabella 11 sono riportati i volumi di abitazioni compravendute (NTN) e l’indicatore di intensità del mercato IMI (quota dello stock di

abitazioni compravenduto) nel dettaglio delle zone del capoluogo e con le relative variazioni registrate su base annua.

Nel 2020 si registra una diminuzione generalizzata delle compravendite nella maggior parte delle zone OMI. Si evidenzia che, in

analogia a quanto rilevato per l’anno 2019, il maggior numero di scambi, in termini di transazioni normalizzate, si rilevano nella zona

centrale B3 - Madonna Alta, Case Bruciate, Pallotta, Elce, S. Lucia, S. Galigano, Rimbocchi, Cortonese (263) con una variazione

percentuale tendenziale del -10,7% e nella zona periferica D1 - F. Di Cavallo, Lacugnana, Olmo, S. Sisto, Strozzacapponi, Castel

Del Piano, P. Della Pietra, Capanne (254), con una variazione percentuale -2,6%. Un numero significativo di scambi si registra

anche in zona semicentrale C1 – Monteluce, San Marco, Monte Grillo, Ponte d’Oddi (169).

Nel centro storico cittadino si registra un numero di transazioni in aumento rispetto al 2019 nella zona B5 - Porta Sole, Bartolo,

Bontempi, M. Volte, Priori Alta, Bonazzi, Viale Indipendenza, Tre Archi, Oberdan (+25,3%), mentre nella zona B1 – Adiacenze alle

mura, San Francesco al prato l’incremento è negativo (-33,1%). La quotazione media comunale è 1235 Euro/mq, con una

diminuzione riferita all’anno precedente di -1,8%, più accentuata in alcune zone: -5,3% in zona B7 – Corso Garibaldi, Via Fabretti e -

6,1% in zona B8 – Zona Stazione, Via del Macello. In particolare in quest’ultima zona il perdurare del degrado socio-economico, la

significativa presenza di tagli abitativi a carattere intensivo e di tipo piccola consistenza, con una qualità edilizia di tipo modesto,

hanno comportato un progressivo abbandono da parte delle famiglie, con evidente riscontro negativo sul piano dell’apprezzamento

delle abitazioni in termini di quotazioni.

Nella mappa in Figura 13 sono riportate le differenti gradazioni di colore in relazione alle diverse concentrazioni di NTN nelle zone

del capoluogo.

Nella mappa in Figura 14 le differenti gradazioni di colore rappresentano la dinamicità del mercato, in termini di IMI, quota di stock di

abitazioni compravenduto, nelle zone OMI del capoluogo: si evidenzia la forte dinamicità della zona B5 – tra le zone più centrali – e

quella della B8 (zona Stazione, via del Macello): in quest’ultima si evidenziano valori medi delle abitazioni compravendute inferiori ai

1100 Euro/mq, quasi del 15% inferiori alla media comunale, come viene evidenziato in Figura 15 (che rappresenta i differenziali dei

valori medi di zona rispetto alla media comunale).

17Statistiche regionali

UMBRIA

Tabella 11: NTN, IMI e quotazione media zone Omi - Perugia

Quotazione

Quotazione

NTN media

NTN IMI media

Zona OMI Denominazione Var % Variazione

2020 2020 €/m2

2020/19 %

2020

2020/19

CENTRO STORICO: ADIACENZE ALLE MURA,

B1 78 -33,1% 2,10% 1.427 -4,7%

S.FRANCESCO AL PRATO

PELLINI, PIAGGIA COLOMBATA, XX SETTEMBRE,

B2 CACCIATORI DELLE ALPI, P.LE EUROPA, FILOSOFI, B.GO 134 -12,7% 2,31% 1.600 -1,5%

XX GIUGNO

MADONNA ALTA,CASE BRUCIATE, PALLOTTA, ELCE, S.

B3 263 -10,7% 1,97% 1.365 -1,8%

LUCIA, SAN GALIGANO, RIMBOCCHI,CORTONESE.

CENTRO STORICO: PORTA SOLE, BARTOLO, BONTEMPI ,

B5 M. VOLTE, PRIORI ALTA, BONAZZI, V.LE INDIPENDENZA, 52 25,3% 3,17% 2.388 0,0%

TRE ARCHI, OBERDAN

CENTRO STORICO : P.ZZA IV NOVEMBRE, C. VANNUCCI,

B6 P.ZZA ITALIA, P.ZZA MATTEOTTI, VIA BAGLIONI, P.ZZA 5 -54,5% 1,68% 2.619 -0,2%

DANTI

B7 CORSO GARIBALDI, VIA FABRETTI 26 -8,8% 2,97% 1.137 -5,3%

B8 ZONA STAZIONE, VIA DEL MACELLO 72 -10,4% 3,02% 1.062 -6,1%

MONTELUCE, SAN MARCO, MONTE GRILLO, PONTE

C1 169 14,6% 2,50% 1.325 -0,6%

D`ODDI

ZONA BANCA D`ITALIA,PIAN DI

MASSIANO,OLIVETO,SETTEVALLI,PREPO,LACUGNANO,M.

C2 66 -13,8% 1,12% 1.308 0,0%

MALBE,TRINITA`,LOGGI,SAN

VETTURINO,PISCILLE,MONTEBELLO

F. DI CAVALLO, LACUGNANA, OLMO, S. SISTO,

D1 STROZZACAPPONI, C. DEL PIANO, PONTE D. 254 -2,6% 1,65% 1.238 -1,4%

PIETRA,CAPANNE

P.S. GIOVANNI, BALANZANO, S. FORTUNATO, S.MARTINO

D2 131 -19,9% 1,48% 1.133 -1,0%

IN COLLE, COLLESTRADA

PRETOLA, PONTE FELCINO, PONTE VALLECEPPI, VILLA

D3 109 -20,8% 1,34% 1.017 -1,4%

PITIGNANO, BOSCO, COLOMBELLA, PICCIONE

MUGNANO, MONTEPETRIOLO, FONTIGNANO, BAGNAIA,

D4 61 -14,6% 1,29% 951 -3,9%

S. MARTINO IN CAMPO, S. MARIA ROSSA

C.UMBERTO, S.G.PANTANO, RANCOLFO, RESINA,

D5 P.PATTOLI, RAMAZZANO, FRATTICIOLA, PIANELLO, RIPA, 109 -19,2% 1,24% 950 -4,1%

S. EGIDIO

R1 ZONE RURALI MERIDIONALI 9 28,6% 1,22% 799 -2,4%

R2 ZONE RURALI SETTENTRIONALI 15 7,1% 1,09% 799 0,3%

nd 11 - - - -

TOTALE COMUNE 1.563 -10,4% 1,76% 1.235 -1,8%

18Statistiche regionali

UMBRIA

Figura 13: Distribuzione NTN 2020 nelle zone OMI

19Statistiche regionali

UMBRIA

Figura 14: Distribuzione IMI 2020 nelle zone OMI

20Statistiche regionali

UMBRIA

Figura 15: Differenziale delle quotazioni 2020 nelle zone OMI

21Statistiche regionali

UMBRIA

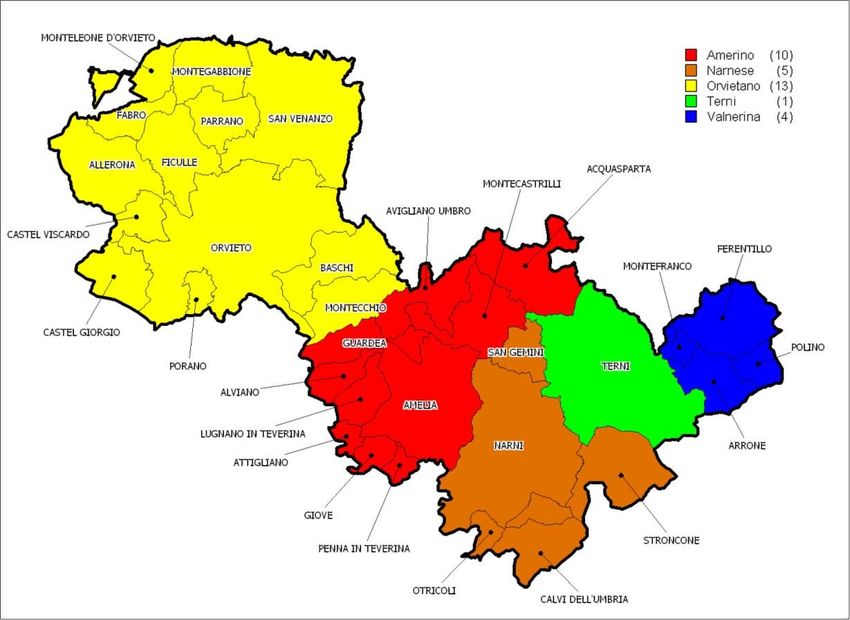

FOCUS provinciale - Terni

In questo paragrafo è analizzata la composizione, la dinamica e l’andamento del mercato immobiliare residenziale nel dettaglio

territoriale relativo alla provincia di Terni, suddivisa in macro aree, aggregazioni di comuni contigui che presentano caratteristiche

sociali, infrastrutturali, geografiche, economiche e immobiliari omogenee (Figura 16Figura 16: Macroaree provinciali di Terni).

In Tabella 12 si evidenzia una flessione del circa il -5% su tutta la provincia di Terni in termini di NTN. Nel dettaglio solo la

macroarea dell’Amerino presenta un aumento percentuale del 12,1%, mentre le altre macroaree presentano tutte un andamento

negativo compreso tra il -6,6 e -13,2%. In particolare si evidenzia la flessione registrata nell’orvietano pari al -12,3%.

In Figura 18 è possibile rilevare, dopo un leggero segno di ripresa verificatosi nel biennio 2018/2019 per il capoluogo e nel

quadriennio 2016-2019 per gli altri comuni, una generalizzata flessione.

In Tabella 13 sono riportate le quotazioni medie che presentano in ambito provinciale una diminuzione del 4%, con variazioni

negative nelle singole macroaree comprese tra il - 2,9% del capoluogo e il - 7,9% della Valnerina ternana.

La Figura 11 (serie storica del numero indice della quotazione media) evidenzia in tutto il territorio una generale flessione, compreso

il comune capoluogo che nel 2019 aveva registrato un leggero segno di ripresa.

22Statistiche regionali

UMBRIA

La provincia – Terni

Figura 16: Macroaree provinciali di Terni

Tabella 12: NTN, IMI e variazione annua per macroarea provinciale

NTN

NTN IMI Differenza IMI Quota NTN 2020

Macroaree provinciali Variazione %

2020 2020 2020/19 per macroarea

2020/19

AMERINO 347 12,1% 1,60% 0,17 17,8%

NARNESE 254 -8,4% 1,29% -0,12 13,0%

ORVIETANO 289 -12,3% 0,99% -0,14 14,8%

TERNI CAPOLUOGO 1.021 -6,6% 1,70% -0,12 52,2%

VALNERINA 44 -13,2% 0,93% -0,14 2,2%

PROVINCIA DI TERNI 1.954 -5,1% 1,44% -0,08 100,0%

23Statistiche regionali

UMBRIA

Figura 17: Numero indice NTN per intera provincia, capoluogo e comuni non capoluogo

120

110

100

90

80

70

60

50

provincia di TERNI Capoluogo Non capoluoghi

40

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Figura 18: IMI per intera provincia, capoluogo e comuni non capoluogo

3,5%

3,0%

2,5%

2,0%

1,5%

1,0%

0,5%

provincia di TERNI Capoluoghi Non capoluoghi

0,0%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

24Statistiche regionali

UMBRIA

Tabella 13: Quotazione media e variazione annua4 per macroarea provinciale

Quotazione media Quotazione media

Macroaree provinciali €/m2 Var %

2020 2020/19

AMERINO 871 -5,7%

NARNESE 955 -4,5%

ORVIETANO 1.116 -4,4%

TERNI CAPOLUOGO 1.073 -2,9%

VALNERINA 829 -7,9%

PROVINCIA DI TERNI 1.024 -4,0%

Figura 19: Numero indice quotazioni per intera provincia, capoluogo e comuni non capoluogo

120

115

110

105

100

95

provincia di TERNI Capoluoghi Non capoluoghi

90

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

4 Si veda nota 2

25Statistiche regionali

UMBRIA

Il comune – capoluogo

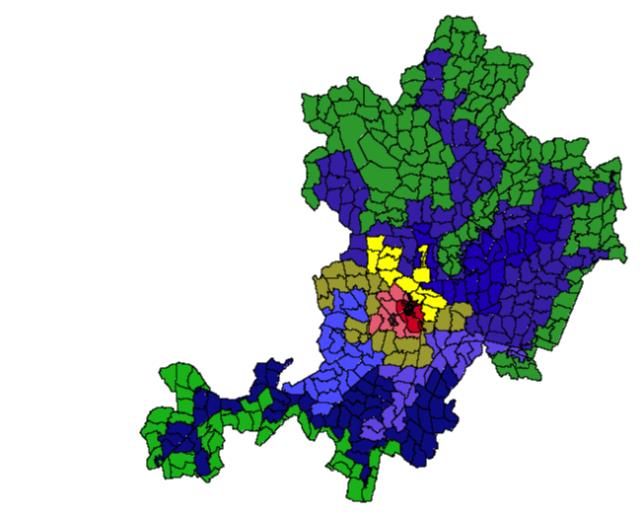

Per consentire una più fluida lettura dei dati riguardanti l’analisi del mercato immobiliare, il territorio è stato articolato in 13 zone di

diversa ampiezza. Le zone presentano caratteristiche simili per densità di urbanizzazione, situazioni socio-economiche, servizi,

infrastrutture e posizione geografica (Figura 20).

Figura 20: Zone OMI di Terni

Dalla Tabella 14 si evidenzia un incremento medio delle compravendite nel capoluogo del 10,3%. Entrando nel dettaglio delle zone,

si evidenziano decrementi negli ambiti B5 (-8,4%), C16 (-22,2%), C18 (-12,8%) e C19 (-11%), mentre nelle rimanenti zone si

registrano incrementi in termini di numero di scambi. Sono da evidenziare, in particolare, gli incrementi delle zone C22 (+63,5%) e

C23 (+72,7%).

Per quanto riguarda le quotazioni, si registra un decremento medio del 3,1%. Meritano una particolare segnalazione le variazioni

delle zone B5, C19 e C23, che presentano una diminuzione intorno al 5%. Infine si segnala l’aumento del 2,2% nella zona E8,

dovuto al fatto che la zona pedecollinare, istituita nel 2019, faceva parte di una zona ben più ampia comprendente anche la zona

industriale (attuale D8) in cui i valori del residenziale sono in genere contenuti e pertanto i valori medi di confronto nella zona

originaria (ex D6) risultavano inferiori a quelli attualmente registrati nella zona E8.

26Statistiche regionali

UMBRIA

Tabella 14: NTN, IMI e quotazione media zone Omi - Terni

Quotazione

Quotazione

NTN media

NTN IMI media

Zona OMI Denominazione Var % Variazione

2020 2020 €/m2

2020/19 %

2020

2020/19

CENTRO STORICO (CONFINI: V.CASSERO,

V.GIANNELLI, V.RINASCITA, V.CESARE

B5 106 -8,4% 1,91% 1.300 -5,2%

BATTISTI, P.TACITO, V.MAZZINI, V.BRIN,

FIUME NERA)

SAN MARTINO - CONFINI : V.LE STADIO, V.LE

BORZACCHINI, FERROVIA, P.DANTE,

B6 147 6,4% 2,22% 1.081 -3,9%

V.DENTATO, V.BRIN, V.RINASCITA,

V.GIANNELLI, V.CASSERO

COSPEA - SAN VALENTINO - SAN GIOVANNI -

C16 60 -22,2% 1,29% 1.073 -3,2%

SAN ROCCO - COSPEA 2 - COLLESECOZZA

Z.FIORI, V.LE BRAMANTE, MARATTA ALTA,

C17 5 -43,8% 0,77% 1.125 -1,4%

MARATTA BASSA, STADIO

CONFINI : FIUME NERA, V. BRIN,

V.CENTURINI, VIA MARTIN LUTER KING, V.DI

C22 112 63,5% 1,77% 1.025 -3,2%

VITTORIO, VIALE VILLAFRANCA E VIALE

PRATI

VILL. ITALIA, VILL.MATTEOTTI, CESURE, VIALE

C23 TRENTO, OSPEDALE, CAMPOMICCIOLO, 136 72,7% 1,77% 993 -5,0%

CASALI

PIEDIMONTE, CESI, COLLE DELL` ORO,

D7 18 54,9% 1,54% 1.094 -3,6%

FONTANA DELLA MANDORLA

ZONA INDUSTRIALE MARATTA - SABBIONE,

D8 18 66,1% 1,27% 863 -3,5%

POLYMER, VIA NARNI

E6 PIEDILUCO 16 77,4% 1,88% 1.140 -3,4%

COLLESCIPOLI, POSCARGANO, SETTECANI,

E8 COLLESECOZZA, COSPEA 2, SAN ROCCO, 53 71,3% 1,40% 1.150 2,2%

PERTICARA, VALENZA, MONTE ARGENTO

R12 RURALE E ALTRE FRAZIONI 73 12,2% 1,35% 995 -1,2%

nd 3 - - - -

TERNI 1.021 10,3% 1,70% 1.078 -3,1%

27Statistiche regionali

UMBRIA

Indice delle Figure

Figura 1: Distribuzione NTN 2020 per intera provincia e capoluogo .......................................................................................................5

Figura 2: Numero indice NTN per intera regione, comuni capoluogo e comuni non capoluogo .............................................................6

Figura 3: IMI per intera regione, comuni capoluogo e comuni non capoluogo ........................................................................................6

Figura 4: Distribuzione NTN 2020 nei comuni della regione ...................................................................................................................7

Figura 5: Distribuzione IMI 2020 nei comuni della regione ......................................................................................................................8

Figura 6: Numero indice quotazioni per intera regione, comuni capoluogo e comuni non capoluogo ..................................................10

Figura 7: Differenziale delle quotazioni medie comunali 2020 (valore medio nazionale =1) .................................................................11

Figura 8: Macroaree provinciali di Perugia ............................................................................................................................................13

Figura 9: Numero indice NTN per intera provincia, capoluogo e comuni non capoluogo......................................................................14

Figura 10: IMI per intera provincia, capoluogo e comuni non capoluogo ..............................................................................................14

Figura 11: Numero indice quotazioni per intera provincia, capoluogo e comuni non capoluogo ..........................................................15

Figura 12: Zone Omi di Perugia ............................................................................................................................................................16

Figura 13: Distribuzione NTN 2020 nelle zone OMI ..............................................................................................................................19

Figura 14: Distribuzione IMI 2020 nelle zone OMI ................................................................................................................................20

Figura 15: Differenziale delle quotazioni 2020 nelle zone OMI .............................................................................................................21

Figura 16: Macroaree provinciali di Terni ..............................................................................................................................................23

Figura 17: Numero indice NTN per intera provincia, capoluogo e comuni non capoluogo ...................................................................24

Figura 18: IMI per intera provincia, capoluogo e comuni non capoluogo ..............................................................................................24

Figura 19: Numero indice quotazioni per intera provincia, capoluogo e comuni non capoluogo ..........................................................25

Figura 20: Zone OMI di Terni ................................................................................................................................................................26

Indice delle Tabelle

Tabella 1: NTN, IMI e variazione annua per intera provincia...................................................................................................................5

Tabella 2: NTN, IMI e variazione annua per capoluogo ..........................................................................................................................5

Tabella 3: STN media e differenza annua per intera provincia e solo capoluogo ...................................................................................9

Tabella 4: NTN 2020 per classi dimensionali delle abitazioni per intera provincia ..................................................................................9

Tabella 5: NTN 2020 per classi dimensionali delle abitazioni per capoluogo ..........................................................................................9

Tabella 6: Variazione % NTN 2020/19 per classi dimensionali delle abitazioni per intera provincia .......................................................9

Tabella 7: Variazione % NTN 2020/19 per classi dimensionali delle abitazioni per capoluogo...............................................................9

Tabella 8: Quotazione media e variazione annua per capoluogo e resto provincia ..............................................................................10

Tabella 9: NTN, IMI e variazione annua per macroarea provinciale......................................................................................................13

Tabella 10: Quotazione media e variazione annua per macroarea provinciale .....................................................................................15

Tabella 11: NTN, IMI e quotazione media zone Omi - Perugia .............................................................................................................18

Tabella 12: NTN, IMI e variazione annua per macroarea provinciale....................................................................................................23

Tabella 13: Quotazione media e variazione annua per macroarea provinciale .....................................................................................25

Tabella 14: NTN, IMI e quotazione media zone Omi - Terni .................................................................................................................27

28Puoi anche leggere