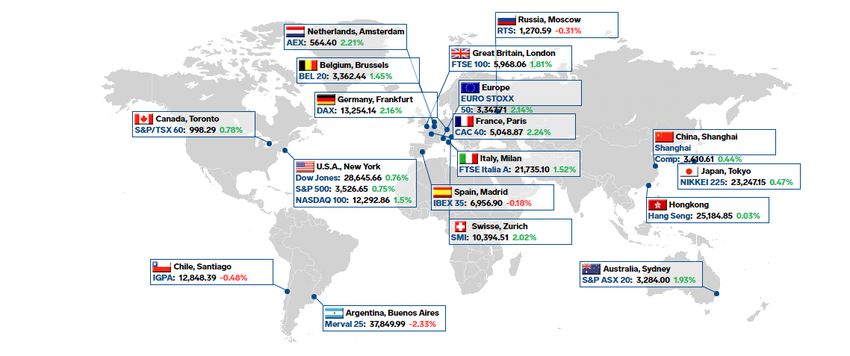

STRATEGIA GLOBALE DEI MERCATI AGGIORNAMENTO GIORNALIERO - Mercoledì, Settembre,02 2020 28.05.2020

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Mercoledì, Settembre,02

2020

STRATEGIA GLOBALE DEI MERCATI AGGIORNAMENTO GIORNALIERO

Alexander APOSTOLOV, PhD, MBA

Strategista Capo degli Investimenti

FX FOCUS www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

L'USD si difende nonostante un colombaccio del Governatore della Fed Brainard con forti dati ISM

statunitensi che aiutano - una mossa che potrebbe rivelarsi temporanea Istantanea del mercato

USD: Il discorso della Fed continua ad enfatizzare il passaggio all'inflazione media come perno

della colomba - un Governatore della Fed particolarmente colombiano, Brainard, che ha notato Citazioni principali Mappa del calore

da un giorno all'altro che "sarà importante per la politica monetaria passare dalla stabilizzazione

all'accomodamento"."La cosa più importante è il commento - "Con la ripresa che probabilmente

affronterà per qualche tempo i venti contrari legati al COVID-19, nei prossimi mesi, sarà

importante per la politica monetaria passare dalla stabilizzazione all'accomodamento. Passando

alla fase successiva della politica monetaria, saremo guidati dai nuovi obiettivi e dalla

dichiarazione strategica del Comitato. Sarà importante fornire gli accomodamenti necessari per

raggiungere il massimo dell'occupazione e un'inflazione media del 2% nel tempo, a seguito di

una persistente sottoperformance....". Il discorso del Governatore Brainard "segue durante la

notte commenti simili da parte del Vice-Presidente Clarida un giorno prima. Altri interventi della

1 giorno Performance % relativa [USD]

Fed arrivano questa settimana con i presidenti della Fed Mester, Williams e Evans - l'ultimo di

questi è un forte sostenitore dell'inflazione media.

USD: L'attenzione del mercato si sposta sulla produzione ISM di agosto negli Stati Uniti per

sostenere un rimbalzo di consolidamento in USD - ISM arriva più forte del previsto a 56,0

(consenso 54,8) con nuovi ordini che salgono a 67,6, il più alto dal 2004. La produzione sale a

63,3 e anche l'occupazione sale leggermente a 46,4 da 44,3 e anche gli ordini di esportazione e

le importazioni continuano ad espandersi a 53,3 e 55,6, rispettivamente. La forte lettura del

settore manifatturiero è indicativa del rapido ritorno verso livelli più normali di attività

produttiva. Tuttavia, gli analisti di BlueSuisse.com mettono in guardia contro la

sovrainterpretazione degli indici di diffusione che sono oscillati abbastanza meccanicamente da

Riepilogo degli indicatori tecnici FX

ben al di sotto a ben al di sopra dei 50, quando ampie porzioni dell'economia si sono chiuse e

hanno riaperto. Detto questo, il team continua a tracciare la crescita del PIL del QoQ reale degli

Stati Uniti 03 al 25-35% (28,3% è la loro stima più recente).

Altri dati/eventi rilasciati durante la notte:

- CNY: China Caixin August manufacturing PMI ha raggiunto un massimo di nove anni per un

secondo mese consecutivo, arrivando a 53,1 contro il consenso a 52,5 e 52,8 precedenti, la più

alta lettura da gennaio 2011 e il quarto mese di fila i dati sono stati stampati in territorio

espansivo. La stampa Caixin si pone anche in contrasto con la stampa ufficiale in linea di

produzione di agosto vista lunedì, con la lettura del titolo che scende da -0,1pp a 51,0 e, al di

sotto delle aspettative del mercato (/Mkt: 51,5/51,2). La produzione e i nuovi ordini si espandono

entrambi a tassi più elevati nel Caixin rispetto a luglio, mentre le aziende riferiscono il primo

aumento delle vendite all'esportazione nel 2020 fino ad oggi. I dati sui prezzi indicano nel

frattempo aumenti più morbidi sia dei costi di input che degli oneri di produzione rispetto al

mese precedente.

Altri dati/eventi rilasciati durante la notte (continua):

- AUD: RBA board marginalmente dovish ma non menziona la forza di AUD - RBA lascia il tasso

di cassa e l'obiettivo di rendimento 3Yr (YCC) invariato allo 0,25%, mentre aumenta il Term

Funding Facility e lo rende disponibile più a lungo. La Banca riprende anche gli acquisti di

obbligazioni. La valutazione economica è in gran parte la stessa di prima, ma RBA aggiunge che

"questa ripresa sarà probabilmente disomogenea e sconnessa, con l'epidemia di coronavirus nel

Victoria che ha avuto un effetto importante sull'economia vittoriana". Alla fine della

dichiarazione, la Banca aggiunge una frase in cui si afferma che "il Consiglio di Amministrazione

continua a considerare come ulteriori misure monetarie potrebbero sostenere la ripresa",

suggerendo che la Banca potrebbe adottare ulteriori misure di alleggerimento in futuro, se

necessario. In conclusione, la dichiarazione dell'RBA è un po' più colposa del previsto sulle

prospettive economiche interne. Assente, tuttavia, è la preoccupazione per la forza del dollaro

USA, con la RBA che si limita a riconoscere la debolezza del dollaro USA e l'aumento dei prezzi

delle materie prime (minerale di ferro) che ha portato il dollaro USA al livello più alto degli ultimi

due anni.

- EUR: l'IPC della zona euro è sceso al minimo storico a causa delle distorsioni stagionali e del

taglio dell'IVA in Germania - l'IAPC della zona euro scende a -0,2% a/a in agosto dallo 0,4% a/a in

luglio, ben al di sotto del consenso (+0,2% a/a). Nel frattempo, l'IPC dell'area dell'euro scende

dall'1,2% a YY in luglio allo 0,4% a YY in agosto, anch'esso molto

inferiore al consenso (0,8%) e la lettura più bassa da quando sono iniziati i record nel 1991.

Tuttavia, gran parte del calo è dovuto alle distorsioni create dall'inizio tardivo delle vendite estive e all'impatto temporaneo della riduzione dell'aliquota IVA tedesca (fino al 20 dicembre 2020). BlueSuisse.com gli analisti prevedono che l'inflazione di base dell'area dell'euro si aggirerà intorno allo 0,5% YY fino alla fine dell'anno, per poi aumentare moderatamente nel 2021. Questa settimana - Fed parla ancora la chiave per guardare: - USD: La Fed parla questa settimana alla luce del discorso di Jackson Hole del presidente Powell - (1) Williams della Fed; (2) Mester della Fed sulle prospettive degli USA; politica monetaria; (3) Evans della Fed sull'economia; politica monetaria - USD: Nonfarm Payrolls - : 2100k, mediana: 1456k, precedente: 1763k; Guadagno orario medio mensile - : -0.5%, mediana: 0,0%, precedente: 0,2%; Tasso di disoccupazione - 9,7% - BlueSuisse.com gli analisti si aspettano un altro mese di solidi guadagni di lavoro. La retribuzione oraria media potrebbe diminuire e il tasso di disoccupazione potrebbe scendere modestamente al 9,7%, anche se in agosto/settembre potrebbe invertirsi con l'aumento del tasso di partecipazione. - USD: ISM Services - : 57.7, mediano: 57.0, precedente: 58.1 - dovrebbe essere elevato in agosto dopo essere salito sostanzialmente sopra i 50 in giugno. L'attività commerciale dovrebbe aumentare, ma i nuovi ordini potrebbero risalire. L'indice di occupazione dovrebbe aumentare leggermente, ma è utile per mostrare i modelli di assunzione mensile. - AUD: 02 National Accounts: Previsione del PIL; -6,5%, Precedente; -0,3% - gli analisti di BlueSuisse.com prevedono che l'Australia produrrà il più grande calo trimestrale della produzione nazionale mai registrato a -6,5%, con l'unico contributo positivo previsto proviene dalla spesa pubblica. - CAD: Occupazione (agosto) - : 310k, mediana: 250k, precedente: 418,5k; Tasso di disoccupazione - : 9,9%, mediana: 10,2%, precedente: 10,9%; Tasso orario di salario - : 5,3%, precedente: 5,7% - L'occupazione in Canada dovrebbe guadagnare di nuovo, continuando una striscia di tre mesi di guadagni di posti di lavoro che inverte circa il 55% del declino dei posti di lavoro nel corso di marzo e aprile. Tuttavia, il percorso dell'occupazione in seguito è molto più incerto.

Grafico del giorno DAX 30 CONTINUA A SEMBRARE VULNERABILE --- Il DAX continua a lottare per colmare il divario della corona, un vuoto che sembra quasi inevitabile da colmare - ma lo è? Forse no, non tutti i vuoti devono essere colmati. L'area intorno ai 13200/300 rimarrà un punto focale di resistenza. L'azione del prezzo si sta restringendo e il modello di testa e spalle guardato la scorsa settimana è ancora sulle carte. Non è il modello più pulito o tecnicamente più valido, ma a volte questi si rivelano essere i migliori. Che siate d'accordo che si tratti di un modello solido non ha molta importanza, ci sono buoni livelli da tenere d'occhio per un pregiudizio commerciale. Il ritardo rispetto all'S&P 500 è evidente e suggerisce, da un punto di vista relativo, che se i principali mercati statunitensi si ribaltano, gli indici europei (e FTSE) potrebbero essere in difficoltà. La scollatura dell'aspirante formazione H&S deve prima di tutto rompersi, e se lo fa potrebbe rapidamente spingere l'indice ad un importante test del flat-lining 200-day MA appena sotto il minimo del 30 luglio a 12253. Una rottura al di sotto di 12200 è vista come un'operazione di trading aggressivo del DAX, e a quel punto, anche l'S&P 500 è probabilmente sul suo piede di dietro. Per negare un pregiudizio sempre più ribassista, il DAX deve attraversare il 13313 e riempire il gap di corona fino al 13579. Da lì un nuovo massimo record è probabile che superi i 13795.- DAX DAILY DAILY - QUADRO

Alexander APOSTOLOV, PhD, MBA

Strategista Capo degli Investimenti

Panoramica dei mercati dei capitali www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

S&P 500 e Nasdaq estendono il record fino a settembre

Istantanea del mercato

--- L'S&P 500 (+0,8%) e il Nasdaq Composite (+1,4%) hanno raggiunto nuovi massimi record

martedì, con il Nasdaq che ha ricevuto una spinta in più dallo slancio dei mega-cap e delle azioni

di crescita. La ricchezza si è estesa anche al Russell 2000 (+1,1%) e alla media industriale Dow

Jones (+0,8%). Le mosse chiave di oggi sono state Apple (AAPL 134.18, +5.14, +4.0%) che è Mappa del calore delle prestazioni degli

cresciuta del 4% dopo che JPMorgan ha alzato il suo obiettivo di prezzo sul titolo a 150 dollari da scambi mondiali

115 dollari, e Zoom Video (ZM 457.69, +132.59, +40.8%) che è salito del 40% dopo aver infranto

le aspettative di guadagno del secondo trimestre. Apple è stato un fattore importante per i

guadagni dell'indice di oggi, dato il suo peso del 7,3% nell'S&P 500, mentre Zoom ha fornito il

carburante per altri titoli in crescita come Netflix (NFLX 556.55, +26.99, +5.1%) e DocuSign

(DOCU 268.80, +45.80, +20.5%). Un altro fattore di supporto è stato l'ISM Manufacturing Index

di agosto che è salito al 56,0% (BlueSuisse.com consensus 54,5%) dal 54,2% di luglio. I dati del

settore manifatturiero hanno contribuito a sollevare i settori S&P 500 materiali (+2,8%) e

industriali (+1,0%) in territorio positivo con i settori dell'informatica (+1,9%), dei servizi di

comunicazione (+1,0%) e dei consumi discrezionali (+1,1%). Ognuno dei quali avanzato almeno Prestazioni relative a 1 giorno

dell'1,0%. Al contrario, i settori delle utilities (-1,1%), della sanità (-1,0%) e dell'energia (-0,9%)

hanno sottoperformato e sono diminuiti di circa l'1,0%. Ricomponendo alcune altre mosse di

mega-cap, Walmart (WMT 147,59, +8,74, +6,3%) è salito del 6% dopo l'introduzione ufficiale del

suo programma di membership Walmart+. Tesla (TSLA 475,05, -23,27, -4,7%), tuttavia, è stata

una notevole resistenza dopo che la società ha rivelato i piani di vendere fino a 5 miliardi di

dollari in azioni. Il Tesla ha chiuso la giornata in rialzo dopo aver recuperato le perdite notturne.

Il rendimento di 2 anni è sceso di due punti base allo 0,11%, mentre quello di 10 anni è sceso di

due punti base allo 0,67%. L'indice del dollaro USA è aumentato dello 0,2% a 92,34 dopo essere

sceso dello 0,4% al mattino. I futures del greggio WTI sono aumentati dello 0,3%, o di 0,14

dollari, a 42,76/bbl.--- Esaminando i dati economici: Esaminando i dati economici di martedì:-

L'indice ISM Manufacturing Index di agosto è salito al 56,0% (consenso BlueSuisse.com 54,5%)

dal 54,2% di luglio. La linea di demarcazione tra espansione e contrazione è del 50,0%. La

lettura di agosto è il livello più alto per l'indice da gennaio 2019.- Il risultato principale del

rapporto è il riflesso di un incoraggiante rimbalzo dell'attività manifatturiera dopo la forte

contrazione osservata in aprile e maggio.- La spesa totale per l'edilizia è aumentata dello 0,1%

m/m in luglio (BlueSuisse.comconsensus +1,0%) sulla scia di un calo dello 0,5% rivisto al rialzo

(da -0,7%) in giugno. La spesa edilizia privata totale è aumentata dello 0,6% e la spesa edilizia Sintesi degli indicatori tecnici

pubblica totale è scesa dell'1,3%.--- Guardando avanti: - Guardando avanti, gli investitori

riceveranno il Rapporto sul cambiamento dell'occupazione ADP per il mese di agosto, il Libro

beige della Fed, gli ordini di fabbrica per il mese di luglio e l'indice settimanale MBA Mortgage

Applications Index, e le vendite di auto e camion per il mese di agosto di mercoledì.--- Top

Market drivers:- S&P 500 e Nasdaq estendono il record fino a settembre- Zoom Video (ZM) è

salito del 40% dopo i guadagni, fornendo carburante per altre azioni in crescita- ISM

Manufacturing Index per agosto è salito a 56.0% (BlueSuisse.com consenso 54,5%) dal 54,2% di

luglio.- Continua la forza nei mega-cap stock--- Settori di mercato azionario:- Forte: Information

Technology, Servizi di comunicazione, Consumer Discretionary, Industrials, Materials- Debole:

Utility, Immobiliare, Sanità, EnergiaPuoi anche leggere