Settimana dei Mercati - Intesa Sanpaolo

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Settimana dei Mercati

La settimana entrante 20 febbraio 2017

Europa: al margine della pubblicazione della prima serie di indagini di fiducia per febbraio, le 12:16 CET

Data e ora di produzione

stime finali di gennaio dovrebbero confermare il rialzo dell’inflazione a 1,8% a/a per l’indice

headline e 0,9% a/a per il core. Il dettaglio dovrebbe confermare l’impatto di alcune

componenti straordinarie. Risultati societari: BHP Billiton, HSBC, Bayer, Iberdrola, AXA,

Barclays, Orange, Repsol, Telefonica, Vivendi, Peugeot, BASF, RBS. 20 febbraio 2017

12:26 CET

Italia: indicazioni positive dovrebbero emergere dal lato dei consumatori con un rimbalzo per Data e ora di prima diffusione

le vendite al dettaglio in dicembre e la stima finale dell’inflazione che dovrebbe confermare lo

0,7% a/a a gennaio. Dal lato delle imprese sono attesi i numeri relativi a ordini e fatturato

industriale di dicembre. Risultati societari: Terna, Banca Mediolanum, Tenaris, Saipem, Salini Nota settimanale

Impregilo.

USA: in una settimana scarna di pubblicazioni, il focus andrà ai verbali della riunione del

FOMC di gennaio che dovrebbero confermare le valutazioni già espresse da Yellen davanti al

Congresso. Tra le poche statistiche in uscita le vendite di case nuove ed esistenti sono attese in Intesa Sanpaolo

recupero a gennaio mentre la lettura finale dell’indice di fiducia dell’Un. del Michigan Direzione Studi e Ricerche

dovrebbe confermare la correzione del dato in febbraio. Risultati societari: Home Depot, Wal-

Mart Stores, Macy’s, Hewlett-Packard, JC Penney.

Ricerca per investitori

Focus della settimana privati e PMI

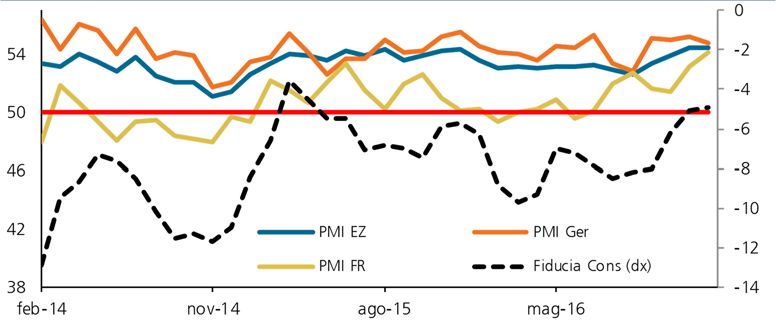

Attese indicazioni stabili dalle indagini di fiducia europee. Dopo che i dati preliminari sui PIL

europei nel 4° trimestre hanno sorpreso marginalmente al ribasso (si veda sez. Macro), il focus si Team Retail Research

sposta sulle prime indagini di fiducia di febbraio che dovrebbero confermare un tono positivo. A Analisti Finanziari

livello aggregato per la zona euro dovrebbe risultare stabile, dopo diversi mesi in miglioramento,

il dato per i consumatori. Il morale delle famiglie dovrebbe rimanere su livelli elevati, al di sopra

della media di lungo periodo da tre anni. Analoga l’evoluzione attesa per i PMI che, dopo essere

saliti ai massimi dal 2011 in gennaio, sono visti invariati o in modesto rallentamento per la zona

euro ma comunque su livelli ampiamente espansivi (al di sopra della soglia di 50 punti) e

superiori alla media trimestrale di chiusura del 2016. A livello nazionale l’indice IFO per le

imprese tedesche dovrebbe a sua volta cedere solo marginalmente sia per la componente

corrente che per quella prospettica. Il dato rimane comunque stabilmente al di sopra della media

storica di 102 punti e sembrerebbe indicare che le condizioni di domanda dell’industria sono

stabili. Passando alle imprese francesi l’INSEE dovrebbe rimanere stabile in febbraio a 104 punti

per il dato aggregato e 106 punti per il solo manifatturiero, comunque al di sopra della media di

lungo periodo in un contesto che vede un clima positivo e punta a un’espansione dell’attività. In

Italia il sondaggio Istat è invece visto in leggero calo per le imprese. Infine, dal lato dei

consumatori, le indagini per le famiglie francesi e italiane dovrebbero mostrare una

stabilizzazione del dato d’oltralpe a 100 punti e una conferma di quello italiano a 108,8 punti.

Indici PMI e fiducia dei consumatori europei dal 2014 ad oggi

Fonte: Bloomberg

I prezzi del presente documento sono aggiornati alla chiusura del mercato del venerdì precedente

(salvo diversa indicazione).

Per la certificazione degli analisti e per importanti comunicazioni si rimanda all’Avvertenza Generale.

Settimana dei mercati

20 febbraio 2017

Scenario macro

Area euro

L’aggiornamento delle stime di crescita da parte della Commissione Europea vede una revisione

al rialzo del PIL area euro a livello aggregato, ma non per l’Italia, mentre sullo sfondo i numeri

della produzione industriale in dicembre registrano una contrazione di poco superiore al

consenso. Tra le indagini di fiducia corregge a sorpresa lo ZEW tedesco in febbraio.

I dati sul PIL per il 4° trimestre deludono le attese con una

PIL: aggregato zona euro e dati nazionali a confronto (%, t/t) crescita che, per la zona euro, ha visto una revisione al ribasso

dalla stima flash di 0,5% a 0,4% t/t. Si conferma così il ritmo

dei mesi estivi e il PIL sull’interno anno cresce all’1,7% a/a, in

rallentamento dal +1,9% del 2015 ma comunque al di sopra

delle previsioni di +1,6% per il 2017. A livello nazionale il

quadro è piuttosto eterogeneo: il PIL accelera in Germania a

+0,4% t/t ma si ferma al di sotto del consenso e vede una

revisione al ribasso del precedente (da 0,2% a 0,1%). In Italia il

ciclo rallenta con un’espansione che passa da 0,3% a 0,2% t/t,

nonostante il rimbalzo della produzione industriale a fine anno,

e lascia il saldo sull’intero anno a 0,9% a/a. Tra i dati già

pubblicati si osserva un’accelerazione per il PIL francese da

0,2% a 0,4% e una crescita stabile e robusta per l’economia

Fonte: Bloomberg

spagnola a 0,7% t/t. Il dettaglio delle componenti verrà reso

noto solo con le stime finali anche se un buon grado di

supporto dovrebbe essere venuto dal canale estero. Le

prospettive appaiono quelle di una accelerazione a inizio 2017.

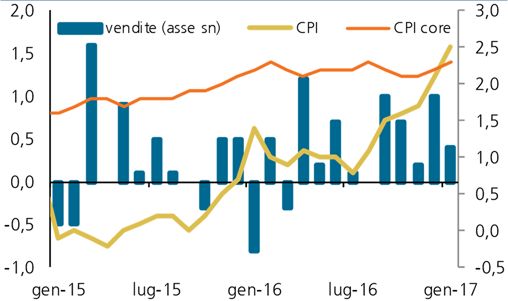

Stati Uniti

Segnali contrastanti arrivano dai settori produttivi: se infatti la produzione industriale registra in

gennaio una nuova contrazione dopo il forte aumento di dicembre e a fronte di attese di

stagnazione, sono invece diffusamente positive le indicazioni dalle indagini di fiducia regionali

per il manifatturiero in febbraio. Solidi anche i segnali dal mercato delle costruzioni in gennaio.

Indicazioni complessivamente positive emergono dai dati

Vendite al dettaglio (%, m/m) e CPI headline e core (%, a/a) macro, soprattutto dal fronte della domanda interna che vede

una solida accelerazione per le vendite al dettaglio e un

aumento superiore alle previsioni per le pressioni

inflazionistiche. Il CPI di gennaio sorprende verso l‘alto con un

aumento di 0,6% m/m che porta l’inflazione a 2,5% a/a. Per il

dato core i prezzi crescono invece dello 0,3% m/m con

un’accelerazione dell’indice annuale da 2,2% a 2,3% a/a. I

prezzi segnano un aumento che risulta in buona parte legato al

rialzo dell’energia ma che potrebbe durare per i prossimi due

trimestri. Positivi sono anche i dati relativi alle vendite che

aumentano di 0,4% m/m a livello aggregato sulla scia del forte

rialzo dei prezzi energetici crescendo anche al netto delle auto,

con un’accelerazione a 0,8% m/m in gennaio. Significative

Fonte: Bloomberg

anche le revisioni al rialzo per i livelli di dicembre, saliti a 1%

m/m per l’aggregato totale e a 0,4% m/m per l’indice core. Ci

aspettiamo un aumento dei consumi in linea con il rialzo degli

indici di fiducia a fine 2016.

Intesa Sanpaolo – Direzione Studi e Ricerche 2

Settimana dei mercati

20 febbraio 2017

Mercati Obbligazionari

Titoli di Stato

Ancora una settimana volatile e dai temi politici più che di dati macro. Il BTP a due anni chiude a

-0,02% poco mosso rispetto all’ottava precedente mentre il decennale scende di quasi 10pb e si

ferma poco sotto il 2,2% con lo spread in area 185pb, in calo di circa 10pb.

Mentre sullo sfondo resta l’incertezza legata ai prossimi

Performance dei titoli di stato dei principali paesi dell’area appuntamenti elettorali in Europa, negli Stati Uniti l’attenzione

euro, in %

si è focalizzata sulle parole del Presidente della Fed, che ha

spinto verso l’alto i rendimenti. Il messaggio che arriva dalla

Yellen consegna infatti uno scenario positivo per l’economia,

anche se soggetto a “considerevole incertezza”, legata alla

“politica fiscale e ad altre politiche negli USA”. L’affermazione

che ha avuto probabilmente più impatto sui mercati è quella

secondo cui aspettare “troppo a lungo” per alzare i tassi di

interesse sarebbe imprudente, non saggio, in quanto potrebbe

portare la Fed a trovarsi dietro la curva, ossia a dover alzare i

tassi più tardi ma ad un ritmo più sostenuto. In conclusione, la

valutazione sullo scenario e le prospettive di policy restano

invariate rispetto alla riunione della Federal Reserve di gennaio

Note: indici Total Return EFFAS/Bloomberg. Fonte: elaborazioni Intesa Sanpaolo su dati ma il messaggio che è arrivato ai mercati è, da una parte di

Bloomberg un’economia sana, e dall’altra di una Federal Reserve pronta a

non farsi sorprendere.

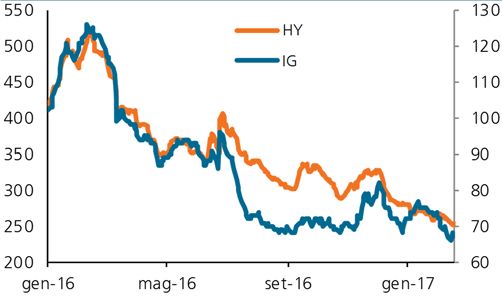

Corporate

La settimana si è chiusa con una performance positiva sulla carta a spread in euro. Gli IG

(+0,25%) hanno sovraperformato gli HY (+0,15% circa). Attività discreta sul primario, che

continua a fornire conferme sull’interesse degli investitori per il comparto.

Gli ultimi dati hanno segnalato che al 10 febbraio 2017 lo

L'andamento degli spread sul comparto IG e HY (dati in pb) stock di titoli corporate acquistato dalla BCE ammontava a

62,9 mld di euro. Annunciato ad inizio marzo 2016 ed avviato

l’8 giugno il programma CSPP ha comportato acquisti mensili

medi pari a 7,8 mld di euro e ha ampiamente contribuito alla

discesa degli spread, sia sugli IG (coinvolti direttamente nel

programma) che sugli HY che hanno beneficiato oltre che di

un effetto “spillover” collegato al generalizzato movimento di

compressione dei premi al rischio, anche della perdurante

ricerca di rendimento. Nel corso degli ultimi 12 mesi i titoli HY

in euro in dollari hanno avuto performance a doppia cifra. Gli

IG, più legati alla dinamica dei tassi risk-free sono stati invece

parzialmente penalizzati dal rialzo dei rendimenti sui

Fonte: elaborazioni Intesa Sanpaolo su dati Reuters aggiornati al 17 febbraio 2017

governativi core. Da aprile il QE ridurrà da 80 a 60 mld il flusso

di acquisti globali mensili e in parallelo si ridurranno anche gli

acquisti di titoli corporate; anche se tale riduzione potrebbe

avere un impatto, ci attendiamo che i market mover più

rilevanti per il comparto restino la dinamica dei tassi core e il

rischio politico in Europa.

Intesa Sanpaolo – Direzione Studi e Ricerche 3

Settimana dei mercati

20 febbraio 2017

Valute e Commodity

Cambi

Apertura di ottava caratterizzata da due temi: da un lato il calo dei rendimenti dei Treasury ha

messo sotto pressione il dollaro, mentre l’euro soffre dei timori legati alle Presidenziali francesi.

Dollar Index (pesato per gli scambi commerciali) da inizio 2014 EUR/USD - Dopo un’iniziale volatilità sul dollaro, legata ai

e tasso Fed timori degli investitori circa le politiche economiche del neo

Presidente USA, le ultime parole della Yellen al Congresso

americano e i dati macro confortanti, hanno rafforzato la

posizione della Fed nel suo percorso di rialzo dei tassi nel 2017.

La BCE rassicura circa il suo impegno espansivo, nonostante

l’accelerazione dell'inflazione in Europa. In questo quadro, il

cambio euro/dollaro resta sostenuto oscillando nel range 1,05-

1,06 nonostante le attese di dollaro forte e valuta unica

debole. GBP - Le buone stime di crescita espresse dalla BoE per

il triennio 2017-19 e l’inizio, senza traumi, del processo di

Brexit rasserenano il quadro. In caso di accordi favorevoli con la

UE e con l’economia in grado di proseguire nel suo recupero,

la pressione inflazionistica interna dovrebbe favorire il recupero

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

della sterlina. JPY - La Banca del Giappone non riesce a

persuadere i mercati dell’efficacia dei propri interventi espansivi

volti a svalutare lo yen.

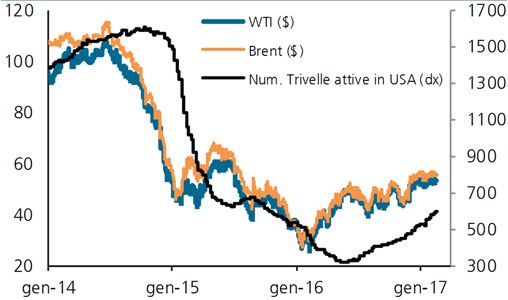

Materie Prime

Apertura di settimana con movimenti minimi per i comparti, vista anche la chiusura di Wall

Street. Quotazioni petrolifere in consolidamento anche se gli investitori incassano l'ennesima

risalita delle trivelle attive in USA (statistica Baker-Hughes: 597 da 591 della scorsa ottava) che

certifica il prepotente ritorno dello shale-oil americano.

Trivelle attive in USA vs. WTI e Brent Energia. Outlook Moderatamente Positivo nel breve e nel

medio-lungo termine. Permane un quadro di ottimismo sul

petrolio, i tagli concordati tra produttori OPEC e non-OPEC

(Russia inclusa), per la prima metà del 2017, risultano evasi al

90%. In questo senso i tagli all'output potrebbero essere estesi

supportando il greggio. Metalli Preziosi. Outlook nel complesso

Neutrale ma Negativo nel breve periodo vista la debolezza dei

fondamentali. La possibile futura richiesta di copertura dai

rischi d‘inflazione potrebbe migliorare le prospettive nel medio

periodo. Metalli Industriali. L’Outlook resta Moderatamente

Positivo. Le rassicurazioni sulla crescita cinese e la forza del suo

mercato immobiliare sono destinate a supportare ancora la

corsa dei metalli in questo 2017. Agricoli. Outlook

Fonte: Bloomberg & Baker Hughes, elaborazioni Intesa Sanpaolo

Moderatamente Positivo. Resta una certa dose di prudenza sul

comparto, nonostante il rialzo d’inizio 2017. I fondamentali

restano compressi mentre meteo e speculazione finanziaria

sono i due elementi da osservare.

Intesa Sanpaolo – Direzione Studi e Ricerche 4

Settimana dei mercati

20 febbraio 2017

Mercati Azionari

Area euro

Le borse europee mantengono un tono di fondo positivo ma senza grandi spunti in avvio di

settimana. Le trimestrali soddisfacenti e le annunciate operazioni di fusioni e acquisizioni sostengono il

mercato nonostante i timori d’instabilità politica in vista delle imminenti elezioni presidenziali in

Olanda e Francia. Il listino domestico mostra un andamento sottotono, penalizzato dalla performance

negativa dei Bancari dopo i risultati contrastati relativi al 4° trimestre 2016.

Andamento indice Euro Stoxx, Immobiliare e Farmaceutico La migliore performance settimanale spetta al comparto

Immobiliare che mostra segnali di risveglio dopo la debolezza

120

degli ultimi mesi. Segue il settore Beni personali e per la casa

110 incoraggiato da operazioni di carattere straordinario come

l’offerta lanciata da Kraft Heinz su Unilever prima confermata e

100

poi ritirata. Anche il settore Assicurativo mostra un andamento

90 positivo sostenuto dai risultati superiori alle attese del colosso

tedesco Allianz. Sale anche il comparto Farmaceutico che

80

beneficia del rerating del settore dopo i buoni risultati annuali

70 Immobiliare e le attese per operazioni di M&A. Poco variato il settore Auto

Euro Stoxx

60 Farmaceutico nonostante i dati Acea, l’associazione dei produttori europei,

mostrino come l'avvio d’anno sia stato positivo per il mercato

50 delle auto in Europa. Le immatricolazioni a gennaio sono

gen-16 mar-16 mag-16 lug-16 set-16 nov-16 gen-17 cresciute del 10,2% a/a, per un totale di 1.170.220 unità.

Prese di profitto per il settore Bancario dopi i massimi raggiunti

Nota: 02.01.2015 = base 100. Fonte: Bloomberg nelle scorse settimane.

Stati Uniti

Wall Street rinnova i massimi storici, con l’S&P500 che registra la miglior serie di sedute positive

da settembre 2013, in un clima di rinnovato ottimismo circa le prospettive di crescita economica

e di una politica fiscale particolarmente espansiva. Da un lato influiscono le recenti dichiarazioni

di Trump circa l’imminente annuncio dei provvedimenti in materia di tagli alle tasse e dall’altro il

discorso della Yellen davanti al Congresso, interpretato come segnaletico di una crescita ancora

solida con riflessi positivi sui bilanci societari. I recenti allunghi hanno però condotto il mercato a

condizioni di ipercomprato, con la rapidità dell'attuale salita che potrebbe lasciare spazio a un

fisiologico ritracciamento di breve periodo.

Andamento indice S&P500, Euro Stoxx e FTSE MIB A livello settoriale, il Finanziario conferma l’impostazione

120

rialzista di medio periodo avviata soprattutto a seguito della

S&P500

115 Eurostoxx vittoria elettorale di Trump, come conseguenza delle attese di

110 FTSEMIB una generale deregolamentazione del comparto oltre agli

105 impatti positivi derivanti dai rialzi dei tassi di mercato e dalla

100 solidità della crescita economica. L’indice settoriale fornisce un

95 ulteriore segnale di forza, violando al rialzo la parte superiore

90 del canale laterale in cui si trovava incanalato nelle ultime

85 settimane. La componente straordinaria legata a operazioni di

80 aggregazioni sostiene il Farmaceutico; sotto il profilo dei

75

risultati societari, la stagione delle trimestrali per il comparto

70

gen-16 mar-16 mag-16 lug-16 set-16 nov-16 gen-17

rilascia un quadro nel complesso positivo, con una crescita

media degli utili pari al 4,6% e con una percentuale di sorprese

Fonte: Bloomberg positive al 68%, leggermente superiore al mercato. Prosegue la

debolezza del Telefonico, con l’indice settoriale tornato sotto la

media mobile a 200 giorni; elementi di sostegno potrebbero

provenire da nuove operazioni di M&A.

Intesa Sanpaolo – Direzione Studi e Ricerche 5

Settimana dei mercati

20 febbraio 2017

Gli appuntamenti della settimana entrante

Calendario mercati italiani

Data Evento Società/Dati macroeconomici Stima Preced.

Lunedì 20 Dati Macro -

Risultati societari Terna

Martedì 21 Dati Macro -

Risultati societari Banca Mediolanum

Mercoledì 22 Dati Macro (•) CPI armonizzato a/a (%) di gennaio, finale 0,7 0,7

Risultati societari Tenaris

Giovedì 23 Dati Macro (•) Vendite al dettaglio m/m (%) di dicembre 0,2 -0,7

(•) Vendite al dettaglio a/a (%) di dicembre 0,9 0,8

Risultati societari Saipem, Salini Impregilo

Venerdì 24 Dati Macro (•) Ordini all'industria m/m (%) di gennaio - 1,5

(•) Ordini all'industria a/a (%) di gennaio -0,8 0,1

(•) Fatturato industriale m/m (%) di gennaio - 2,4

(•) Fatturato industriale a/a (%) di gennaio - 3,9

(•) Indice di fiducia dei consumatori di febbraio 109,0 108,8

(•) Fiducia delle imprese di febbraio 105,0 104,8

Risultati societari -

Nota: si tratta del calendario indicativo dei principali appuntamenti macroeconomici e societari che può subire variazioni e integrazioni nel corso della settimana. (•) Il numero di

pallini (da uno a tre) indica l’importanza del dato nel periodo di riferimento; (*) Dati già pubblicati; in tabella sono riportati da sinistra il dato effettivo e il consenso. Fonte: Direzione

Studi e Ricerche Intesa Sanpaolo, Il Sole 24 Ore, Bloomberg, Milano Finanza

Intesa Sanpaolo – Direzione Studi e Ricerche 6

Settimana dei mercati

20 febbraio 2017

Calendario mercati esteri

Data Paese Società/Dati macroeconomici Stima Preced.

Lunedì 20 Area euro (••) Fiducia dei consumatori di febbraio, stima flash -4,9 -4,9

Germania (*) PPI m/m (%) di gennaio 0,7 0,3

PPI a/a (%) di gennaio 2,4 2,0

Giappone (*) (•) Bilancia commerciale (miliardi di yen) di gennaio 155,5 275,5

Risultati Europa -

Risultati USA -

Martedì 21 Area euro (••) PMI Manifattura di febbraio, stima flash 55,0 55,2

(••) PMI Servizi di febbraio, stima flash 53,7 53,7

(••) PMI Composito di febbraio, stima flash 54,3 54,4

Germania (••) PMI Manifattura di febbraio, stima flash 56,0 56,4

(••) PMI Servizi di febbraio, stima flash 53,6 53,4

Francia (••) PMI Manifattura di febbraio, stima flash 53,5 53,6

(••) PMI Servizi di febbraio, stima flash 53,9 54,1

(•) CPI m/m (%) di gennaio, finale -0,2 -0,2

(•) CPI a/a (%) di gennaio, finale 1,4 1,4

CPI armonizzato m/m (%) di gennaio, finale -0,2 -0,2

CPI armonizzato a/a (%) di gennaio, finale 1,6 1,6

Giappone (•) Vendite al dettaglio a/a (%) di gennaio - -1,7

(•) Indice attività industriale m/m (%) di dicembre -0,2 0,3

Risultati Europa BHP Billiton, HSBC

Risultati USA Home Depot, Wal-Mart Stores, Macy’s

Mercoledì 22 Area euro (•••) CPI armonizzato m/m (%) di gennaio -0,8 -0,8

(•••) CPI armonizzato a/a (%) di gennaio, finale 1,8 1,8

(•••) CPI armonizzato core a/a (%) di gennaio, finale 0,9 0,9

Germania (•••) Indice IFO di febbraio 109,6 109,8

(•••) Indice IFO situazione corrente di febbraio 116,6 116,9

(•••) Indice IFO aspettative tra 6 mesi di febbraio 103,0 103,2

Regno Unito (••) PIL t/t (%) del 4° trimestre, seconda stima 0,6 0,6

(••) PIL a/a (%) del 4° trimestre, seconda stima 2,2 2,2

USA (••) Vendite di case esistenti (milioni, annualizzato) di gennaio 5,54 5,49

(••) Vendite di case esistenti m/m (%) di gennaio 0,91 -2,83

Risultati Europa Bayer, Iberdrola

Risultati USA -

Giovedì 23 Germania (•••) PIL t/t (%) del 4° trimestre, stima finale 0,4 0,4

(•••) PIL a/a (%) del 4° trimestre, stima finale 1,7 1,7

Francia (•) Fiducia delle imprese di febbraio 106 106

Aspettative per la propria impresa di febbraio - 11

USA (••) Nuovi sussidi di disoccupazione (migliaia di unità), settimanale 240 239

(••) Sussidi di disoccupazione continuativi (migliaia di unità), settimanale 2.065 2.076

Giappone (••) Indicatore anticipatore di dicembre, finale - 105,2

Risultati Europa AXA, Barclays, Orange, Repsol, Telefonica, Vivendi, Peugeot

Risultati USA Hewlett-Packard

Venerdì 24 USA (•) Indice Università del Michigan di febbraio, finale 96,0 95,7

Risultati Europa BASF, RBS

Risultati USA JC Penney

Nota: si tratta del calendario indicativo dei principali appuntamenti macroeconomici e societari che può subire variazioni e integrazioni nel corso della settimana. (•) Il numero di

pallini (da uno a tre) indica l’importanza del dato nel periodo di riferimento; (*) Dati già pubblicati; in tabella sono riportati da sinistra il dato effettivo e il consenso. Fonte: Direzione

Studi e Ricerche Intesa Sanpaolo, Il Sole 24 Ore, Bloomberg, Milano Finanza

Intesa Sanpaolo – Direzione Studi e Ricerche 7

Settimana dei mercati

20 febbraio 2017

Performance delle principali asset class

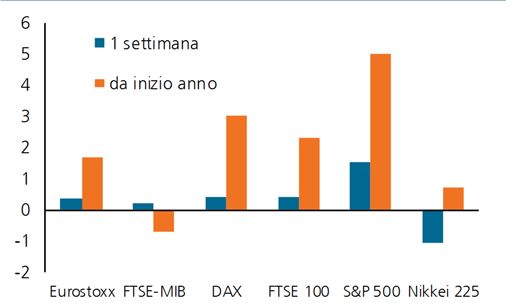

Azionario (var. %)

1 settimana 1 mese 12 mesi da inizio anno

MSCI 0,7 3,0 19,4 4,9

MSCI - Energia -1,9 -3,9 22,7 -4,7

MSCI - Materiali -0,5 2,9 37,3 7,6

MSCI - Industriali 0,2 2,7 22,3 5,1

MSCI – Beni di consumo durevoli 0,4 2,0 16,2 4,7

MSCI – Beni di consumo non durevoli 1,7 3,6 5,3 5,0

MSCI - Farmaceutico 1,6 5,4 7,9 6,5

MSCI - Servizi Finanziari 1,4 4,3 33,7 5,5

MSCI - Tecnologico 1,1 5,4 30,7 9,0

MSCI - Telecom 0,8 -2,3 1,4 -0,7

MSCI - Utility -0,2 1,0 2,9 1,3

Stoxx 600 0,3 2,4 13,8 2,7

Eurostoxx 300 0,4 1,1 16,5 1,7

Stoxx Small 200 0,0 3,6 15,3 4,2

FTSE MIB 0,2 -1,9 13,0 -0,7

CAC 40 0,1 0,9 15,9 0,7

DAX 0,4 1,7 26,0 3,0

FTSE 100 0,4 1,5 22,8 2,3

S&P 500 1,5 3,5 22,6 5,0

Nikkei 225 -1,1 0,6 20,6 0,7

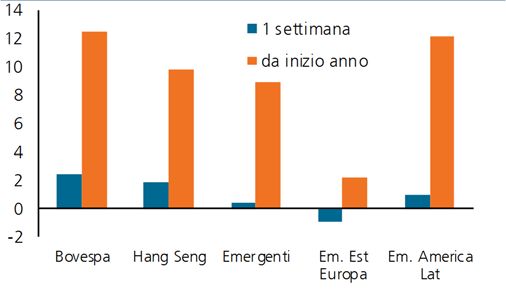

Bovespa 2,5 5,0 63,1 12,5

Hang Seng China Enterprise 1,9 5,6 25,3 9,8

Micex -2,0 -2,0 18,1 -5,2

Sensex 0,8 5,7 20,5 7,3

FTSE/JSE Africa All Share -0,8 0,0 7,3 3,7

Indice BRIC 0,4 6,1 36,7 10,5

Emergenti MSCI 0,4 5,1 26,7 8,9

Emergenti - MSCI Est Europa -0,9 2,4 40,7 2,2

Emergenti - MSCI America Latina 1,0 6,9 49,8 12,1

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Principali indici azionari economie avanzate (var. %) Principali indici azionari economie emergenti (var. %)

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Intesa Sanpaolo – Direzione Studi e Ricerche 8

Settimana dei mercati

20 febbraio 2017

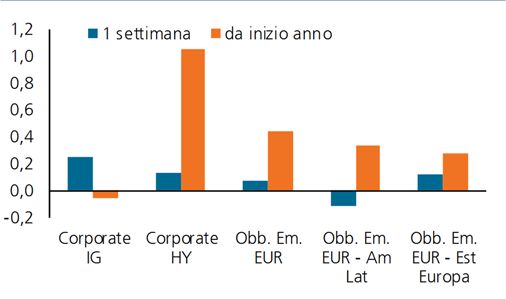

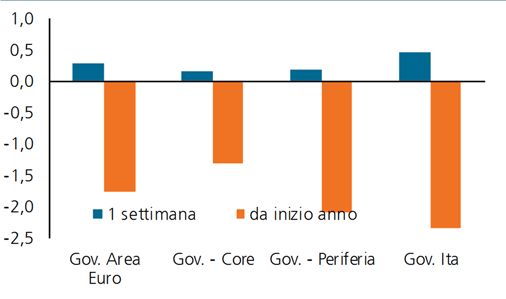

Obbligazionario (var. %)

1 settimana 1 mese 12 mesi da inizio anno

Governativi area euro 0,3 -1,1 -0,2 -1,8

Governativi area euro breve termine (1 - 3 anni) 0,0 -0,1 0,1 -0,2

Governativi area euro medio termine (3 - 7 anni) 0,1 -0,6 0,5 -0,7

Governativi area euro lungo termine (+7 anni) 0,5 -1,8 -0,7 -3,1

Governativi area euro - core 0,2 0,5 -0,2 -1,3

Governativi area euro - periferici 0,2 0,1 2,1 -2,1

Governativi Italia 0,5 -1,7 -1,7 -2,3

Governativi Italia breve termine 0,0 -0,3 0,1 -0,4

Governativi Italia medio termine 0,1 -1,3 -0,3 -1,3

Governativi Italia lungo termine 1,0 -2,7 -3,7 -4,2

Obbligazioni Corporate 0,2 0,7 4,4 0,1

Obbligazioni Corporate Investment Grade 0,3 0,7 3,0 -0,1

Obbligazioni Corporate High Yield 0,1 0,5 11,1 1,1

Obbligazioni Paesi Emergenti USD -0,2 0,7 12,9 2,6

Obbligazioni Paesi Emergenti EUR 0,1 0,0 5,5 0,4

Obbligazioni Paesi Emergenti EUR - America Latina -0,1 0,2 8,8 0,3

Obbligazioni Paesi Emergenti EUR - Est Europa 0,1 -0,1 4,2 0,3

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Principali indici obbligazionari economie avanzate (var. %) Principali indici obbligazionari corporate ed emergenti (var. %)

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Intesa Sanpaolo – Direzione Studi e Ricerche 9

Settimana dei mercati

20 febbraio 2017

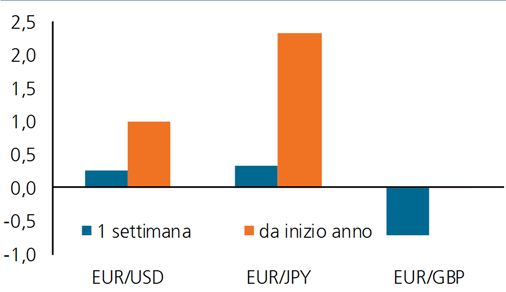

Valute e materie prime (var. %)

1 settimana 1 mese 12 mesi da inizio anno

EUR/USD 0,3 -0,7 -3,7 1,0

EUR/JPY 0,3 2,1 3,8 2,3

EUR/GBP -0,7 1,4 -8,8 0,0

EUR/ZAR 1,0 4,0 19,6 3,3

EUR/AUD 0,2 2,4 10,1 5,5

EUR/NZD -0,1 0,9 10,9 2,5

EUR/CAD -0,3 2,5 8,6 1,6

EUR/TRY 1,1 4,8 -15,9 -3,7

WTI 1,3 2,3 81,0 -0,1

Brent 0,9 1,1 69,9 -1,3

Oro 0,7 2,3 0,2 7,1

Argento 0,8 5,5 16,9 12,4

Grano -1,8 1,7 -5,9 8,1

Mais -1,7 0,8 0,3 4,6

Rame -1,6 4,6 30,1 8,6

Alluminio 1,2 2,6 22,2 11,8

Per le valute le performance indicano il rafforzamento (numero positivo) o indebolimento (numero negativo) della divisa estera rispetto all’euro; la percentuale indica cioè la

performance di un euro investito in valuta estera. Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Principali valute (var. %) Principali materie prime (var. %)

Note: un numero positivo indica un rafforzamento mentre un numero negativo indica Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

un indebolimento della divisa estera rispetto all’euro; la percentuale indica cioè la

performance di un euro investito in valuta estera. Fonte: elaborazioni Intesa Sanpaolo

su dati Bloomberg

Intesa Sanpaolo – Direzione Studi e Ricerche 10Settimana dei mercati

20 febbraio 2017

Avvertenza generale

Il presente documento è una ricerca in materia di investimenti preparata e distribuita da Intesa Sanpaolo SpA, banca di diritto, italiano autorizzata

alla prestazione dei servizi di investimento dalla Banca d’Italia, appartenente al Gruppo Intesa Sanpaolo.

Il presente documento è anche distribuito da Banca IMI, banca autorizzata in Italia e soggetta al controllo di Banca d’Italia e Consob per lo

svolgimento dell’attività di investimento appartenente al Gruppo Intesa Sanpaolo.

Le informazioni fornite e le opinioni contenute nel presente documento si basano su fonti ritenute affidabili e in buona fede, tuttavia nessuna

dichiarazione o garanzia, espressa o implicita, è fornita da Intesa Sanpaolo relativamente all’accuratezza, completezza e correttezza delle stesse.

Le opinioni, previsioni o stime contenute nel presente documento sono formulate con esclusivo riferimento alla data di redazione del presente

documento, e non vi è alcuna garanzia che i futuri risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni, previsioni o stime qui

contenute. Qualsiasi informazione contenuta nel presente documento potrà, successivamente alla data di redazione del medesimo, essere

oggetto di qualsiasi modifica o aggiornamento da parte di Intesa Sanpaolo, senza alcun obbligo da parte di Intesa Sanpaolo di comunicare tali

modifiche o aggiornamenti a coloro ai quali tale documento sia stato in precedenza distribuito.

I dati citati nel presente documento sono pubblici e resi disponibili dalle principali agenzie di stampa (Bloomberg, Thomson Reuters).

Le stime di consenso indicate nel presente documento si riferiscono alla media o la mediana di previsioni o valutazioni di analisti raccolte da

fornitori di dati quali Bloomberg, Thomson Reuters, FactSet (JCF) o IBES. Nessuna garanzia, espressa o implicita, è fornita da Intesa Sanpaolo

relativamente all’accuratezza, completezza e correttezza delle stesse.

Lo scopo del presente documento è esclusivamente informativo. In particolare, il presente documento non è, né intende costituire, né potrà

essere interpretato, come un documento d’offerta di vendita o sottoscrizione, ovvero come un documento per la sollecitazione di richieste

d’acquisto o sottoscrizione, di alcun tipo di strumento finanziario. Nessuna società del Gruppo Intesa Sanpaolo, né alcuno dei suoi

amministratori, rappresentanti o dipendenti assume alcun tipo di responsabilità (per colpa o diversamente) derivante da danni indiretti

eventualmente determinati dall’utilizzo del presente documento o dal suo contenuto o comunque derivante in relazione con il presente

documento e nessuna responsabilità in riferimento a quanto sopra potrà conseguentemente essere attribuita agli stessi.

Le società del Gruppo Bancario Intesa Sanpaolo, i loro amministratori, rappresentanti o dipendenti (ad eccezione degli Analisti Finanziari e di

coloro che collaborano alla predisposizione della ricerca) e/o le persone ad essi strettamente legate possono detenere posizioni lunghe o corte in

qualsiasi strumento finanziario menzionato nel presente documento ed effettuare, in qualsiasi momento, vendite o acquisti sul mercato aperto o

altrimenti. I suddetti possono inoltre effettuare, aver effettuato, o essere in procinto di effettuare vendite e/o acquisti, ovvero offerte di

compravendita relative a qualsiasi strumento di volta in volta disponibile sul mercato aperto o altrimenti.

Il presente documento è pubblicato con cadenza settimanale: il precedente report è stato distribuito in data 13.02.2017.

Il presente documento è distribuito da Banca IMI e Intesa Sanpaolo, a partire dallo stesso giorno del suo deposito presso Consob, è rivolto

esclusivamente a soggetti residenti in Italia e verrà messo a disposizione del pubblico indistinto attraverso i siti internet di Banca IMI

(http://www.bancaimi.prodottiequotazioni.com/Studi-e-Ricerche) e di Intesa Sanpaolo (www.intesasanpaolo.com) nella sezione Risparmio-

Mercati. La pubblicazione al pubblico su tali siti viene segnalata tramite il canale aziendale social Twitter @intesasanpaolo

https://twitter.com/intesasanpaolo .

L’elenco di tutte le raccomandazioni su qualsiasi strumento finanziario o emittente prodotte dalla Direzione Studi e Ricerche di Intesa Sanpaolo e

diffuse nei 12 mesi precedenti è disponibile sul sito internet di Intesa Sanpaolo, all’indirizzo

www.group.intesasanpaolo.com/scriptIsir0/si09/studi/ita_elenco_raccomandazioni.jsp.

Comunicazione dei potenziali conflitti di interesse

Intesa Sanpaolo S.p.A. e le altre società del Gruppo Bancario Intesa Sanpaolo (di seguito anche solo “Gruppo Bancario Intesa Sanpaolo”) si sono

dotate del “Modello di organizzazione, gestione e controllo ai sensi del Decreto Legislativo 8 giugno 2001, n. 231” (disponibile in versione

integrale sul sito internet di Intesa Sanpaolo, all’indirizzo:

http://www.group.intesasanpaolo.com/scriptIsir0/si09/governance/ita_wp_governance.jsp, ed in versione sintetica all’indirizzo:

https://www.bancaimi.com/bancaimi/chisiamo/documentazione/mifid.html) che, in conformità alle normative italiane vigenti ed alle migliori

pratiche internazionali, include, tra le altre, misure organizzative e procedurali per la gestione delle informazioni privilegiate e dei conflitti di

interesse, ivi compresi adeguati meccanismi di separatezza organizzativa, noti come Barriere informative, atti a prevenire un utilizzo illecito di

dette informazioni nonché a evitare che gli eventuali conflitti di interesse che possono insorgere, vista la vasta gamma di attività svolte dal

Gruppo Bancario Intesa Sanpaolo, incidano negativamente sugli interessi della clientela.

In particolare, l’esplicitazione degli interessi e le misure poste in essere per la gestione dei conflitti di interesse – facendo riferimento a quanto

prescritto agli articoli 69-quater e 69-quinquies del Regolamento Emittenti emanato dalla Consob con delibera n. 11971 del 14.05.1999 e

successive modifiche ed integrazioni, all'articolo 24 della " Disciplina dei servizi di gestione accentrata, di liquidazione, dei sistemi di garanzia e

delle relative società di gestione” emanato da Consob e Banca d'Italia, al FINRA Rule 2241 e NYSE Rule 472, così come FCA Conduct of Business

Sourcebook regole COBS 12.4.9 e COBS 12.4.10 - tra il Gruppo Bancario Intesa Sanpaolo e gli Emittenti di strumenti finanziari, e le loro società

del gruppo, nelle raccomandazioni prodotte dagli analisti di Intesa Sanpaolo sono disponibili nelle "Regole per Studi e Ricerche" e nell'estratto

del "Modello aziendale per la gestione delle informazioni privilegiate e dei conflitti di interesse", pubblicato sul sito internet di Intesa Sanpaolo

S.p.A.

Intesa Sanpaolo – Direzione Studi e Ricerche 11Settimana dei mercati

20 febbraio 2017

Sul sito internet di Intesa Sanpaolo, all’indirizzo http://www.group.intesasanpaolo.com/scriptIsir0/si09/studi/ita_archivio_conflitti_mad.jsp è

presente l’archivio dei conflitti di interesse del Gruppo Bancario Intesa Sanpaolo.

Banca IMI S.p.A., una delle società del Gruppo Bancario Intesa Sanpaolo, agisce come market maker nei mercati all'ingrosso per i titoli di Stato

dei principali Paesi europei e ricopre il ruolo di Specialista in titoli di Stato, o similare, per i titoli emessi dalla Repubblica d'Italia, dalla Repubblica

Federale di Germania, dalla Repubblica Ellenica, dal Meccanismo Europeo di Stabilità e dal Fondo Europeo di Stabilità Finanziaria.

Certificazione degli analisti

Gli analisti che hanno predisposto la presente ricerca in materia di investimenti, i cui nomi e ruoli sono riportati nella prima pagina del

documento, dichiarano che:

(a) le opinioni espresse sulle Società citate nel documento riflettono accuratamente l’opinione personale, obiettiva, indipendente, equa ed

equilibrata degli analisti;

(b) non è stato e non verrà ricevuto alcun compenso diretto o indiretto in cambio delle opinioni espresse.

Altre indicazioni

1. Né gli analisti né qualsiasi altra persona strettamente legata agli analisti hanno interessi finanziari nei titoli delle Società citate nel documento.

2. Né gli analisti né qualsiasi altra persona strettamente legata agli analisti operano come funzionari, direttori o membri del Consiglio

d’Amministrazione nelle Società citate nel documento.

3. Sette degli analisti del Team Retail Research (Paolo Guida, Ester Brizzolara, Laura Carozza, Piero Toia, Fulvia Risso, Mario Romani, Serena

Marchesi) sono soci AIAF.

4. Gli analisti citati non ricevono bonus, stipendi o qualsiasi altra forma di compensazione basati su specifiche operazioni di investment banking.

Il presente documento è per esclusivo uso del soggetto cui esso è consegnato da Intesa Sanpaolo e non potrà essere riprodotto, ridistribuito,

direttamente o indirettamente, a terzi o pubblicato, in tutto o in parte, per qualsiasi motivo, senza il preventivo consenso espresso da parte di

Intesa Sanpaolo. Il copyright ed ogni diritto di proprietà intellettuale sui dati, informazioni, opinioni e valutazioni di cui alla presente scheda

informativa è di esclusiva pertinenza del Gruppo Bancario Intesa Sanpaolo, salvo diversamente indicato. Tali dati, informazioni, opinioni e

valutazioni non possono essere oggetto di ulteriore distribuzione ovvero riproduzione, in qualsiasi forma e secondo qualsiasi tecnica ed anche

parzialmente, se non con espresso consenso per iscritto da parte di Intesa Sanpaolo.

Chi riceve il presente documento è obbligato ad uniformarsi alle indicazioni sopra riportate.

Intesa Sanpaolo Direzione Studi e Ricerche - Responsabile Gregorio De Felice

Responsabile Retail Research

Paolo Guida

Analista Azionario Analista Obbligazionario

Ester Brizzolara Serena Marchesi

Laura Carozza Fulvia Risso

Piero Toia Cecilia Barazzetta

Analista Valute e Materie prime

Mario Romani

Editing: Monica Bosi, Raffaella Caravaggi

Intesa Sanpaolo – Direzione Studi e Ricerche 12Puoi anche leggere