SEMESTRALE CONSOLIDATA 2018 - Net Insurance

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

SEMESTRALE CONSOLIDATA 2018

Net Insurance Relazione semestrale consolidata al 30 giugno 2018

Net Insurance Relazione semestrale consolidata al 30 giugno 2018

CONSIGLIO DI AMMINISTRAZIONE

AMATO Renato Giulio

Presidente

CARUSO Giuseppe

Amministratore Delegato

ACCORNERO Roberto

Amministratore

AMATO Francesca Romana

Amministratore

DE ANGELIS Paolo

Amministratore

MONTI Maria

Amministratore

PASSERI Luigi

Amministratore

ROCCHI Francesco

Amministratore

COLLEGIO SINDACALE

PERROTTA Francesco

Presidente

BERTOLI Paolo

Sindaco effettivo

VELLA Cosimo

Sindaco effettivo

MEZZETTI Carlo

Net Insurance S.p.A Sindaco supplente

CANTAMAGLIA Paolo

Sede Legale e Direzione Generale Sindaco supplente

Via Giuseppe Antonio Guattani 4, 00135

Roma DIREZIONE GENERALE

Capitale sociale € 6.855.328 i.v. CARUSO Giuseppe

Codice fiscale, Iscrizione al Registro delle Direttore Generale

Imprese di Roma e partita IVA n.

06130881003 DIRIGENTE PREPOSTO

R.e.a. Roma n. 948019 ALLA REDAZIONE DEI DOCUMENTI

Iscrizione Albo Imprese ISVAP n. 1.00136 CONTABILI SOCIETARI

La Società è Capogruppo del Gruppo AIUDI Luigi

Assicurativo Net Insurance

Iscrizione Albo Gruppi Assicurativi ISVAP SOCIETÀ DI REVISIONE

n. 23 BDO Italia S.p.A.

Impresa autorizzata all'esercizio delle NOMAD

assicurazioni e riassicurazioni nei rami ENVENT CAPITAL MARKET LTD

danni

Provvedimento ISVAP 1756 del

18.12.2000 G.U. del 28.12.2000 n. 301

Provvedimento ISVAP 2131 del 4.12.2002

G.U. del 13.12.2002 n. 292

Provvedimento ISVAP 2444 del

10.07.2006 G.U. del 17.07.2006 n. 164

Provvedimento ISVAP 32-13-000422 del

09.04.2013

Provvedimento IVASS 231077/17 del

20.12.2017

19° esercizio

Net Insurance Relazione semestrale consolidata al 30 giugno 2018

Net Insurance Relazione semestrale consolidata al 30 giugno 2018

Sommario

Principi generali di redazione........................................................................... 5

Informazioni sulla gestione ............................................................................. 8

Gestione assicurativa .................................................................................... 10

Gestione patrimoniale e finanziaria ................................................................. 24

Altre informazioni significative ........................................................................ 24

Gestione dei rischi ........................................................................................ 33

Schemi semestrale consolidata ....................................................................... 37

Informazioni sullo stato patrimoniale consolidato .............................................. 44

Informazioni sul conto economico consolidato .................................................. 53

Allegati alla relazione semestrale consolidata ................................................... 57

3

Net Insurance Relazione semestrale consolidata al 30 giugno 2018

4Net Insurance Relazione semestrale consolidata al 30 giugno 2018

PRINCIPI GENERALI DI REDAZIONE

Forma e contenuto

La relazione semestrale consolidata al 30 giugno 2018 del Gruppo Net Insurance,

composto dalla controllante Net Insurance S.p.A. e dalla controllata al 100% Net

Insurance Life S.p.A., è redatta in conformità ai principi contabili internazionali

IAS/IFRS, emessi dall’International Accounting Standards Board, vigenti al 30 giugno

2018.

Net Insurance S.p.A. è impresa quotata sul sistema multilaterale di negoziazione AIM

Italia/Mercato Alternativo del Capitale (MAC) organizzato e gestito da Borsa Italiana

S.p.A., per cui l’informazione contenuta nella presente relazione semestrale

consolidata è stata redatta altresì secondo il disposto del Regolamento Emittenti AIM

Italia/MAC adottato e pubblicato da Borsa Italiana.

I prospetti di semestrale (stato patrimoniale, conto economico, prospetto delle

variazioni del patrimonio netto, rendiconto finanziario e prospetti contabili) sono

presentati in conformità a quanto disposto dal Regolamento ISVAP n. 7 del 13 luglio

2007, così come modificato dai provvedimenti successivi (Provvedimento ISVAP n.

2784 dell’8 marzo 2010, Provvedimento IVASS n. 14 del 28 gennaio 2014,

Provvedimento IVASS n. 53 del 6 dicembre 2016 e Provvedimento IVASS n. 74 dell’8

maggio 2018).

La relazione semestrale consolidata al 30 giugno 2018 non è assoggettata a revisione

contabile limitata.

I prospetti contabili previsti dall’Autorità di Vigilanza vengono riportati nella sezione

“Allegati alla Relazione Semestrale Consolidata” che è parte integrante della presente

relazione.

5Net Insurance Relazione semestrale consolidata al 30 giugno 2018

Criteri di consolidamento

Controllate

Le controllate sono entità sottoposte al controllo del Gruppo. Il controllo esiste

quando il Gruppo ha il potere di determinare le politiche finanziarie e gestionali di

un’entità al fine di ottenere i benefici derivanti dalle sue attività. Nel valutare

l’esistenza del controllo, si prendono in considerazione anche i diritti di voto potenziali

effettivamente esercitabili. I bilanci delle controllate sono inclusi nel bilancio

consolidato dal momento in cui la controllante inizia ad esercitare il controllo fino alla

data in cui tale controllo cessa. Ove necessario, i principi contabili delle controllate

sono modificati per uniformarli ai principi adottati dal Gruppo.

Collegate (partecipazioni contabilizzate con il metodo del patrimonio netto)

Le collegate sono entità sulle cui politiche finanziarie e gestionali il Gruppo esercita

un’influenza notevole, pur non avendone il controllo. Si suppone che esista

un’influenza notevole quando il Gruppo possiede tra il 20% e il 50% del potere di

voto di un’altra entità. Le collegate sono contabilizzate secondo il metodo del

patrimonio netto e rilevate inizialmente al costo. Le partecipazioni del Gruppo

comprendono l’avviamento identificato al momento dell'acquisizione, al netto delle

perdite di valore cumulate. Il bilancio consolidato comprende la quota di pertinenza

del Gruppo degli utili o delle perdite delle partecipate rilevate secondo il metodo del

patrimonio netto, al netto delle rettifiche necessarie per allineare i principi contabili

a quelli del Gruppo, a partire dalla data in cui ha inizio l'influenza notevole o il

controllo congiunto fino alla data in cui detta influenza o controllo cessano. Quando

la quota delle perdite di pertinenza del Gruppo di una partecipazione contabilizzata

con il metodo del patrimonio netto eccede il valore contabile di detta partecipata

(comprese le partecipazioni a lungo termine), il Gruppo azzera la partecipazione e

cessa di rilevare la quota delle ulteriori perdite, tranne nei casi in cui il Gruppo abbia

contratto obbligazioni legali o implicite oppure abbia effettuato dei pagamenti per

conto della partecipata.

Operazioni eliminate in fase di consolidamento

In fase di redazione del bilancio consolidato, saldi, operazioni, ricavi e costi

infragruppo sono eliminati. Gli utili non realizzati derivanti da operazioni con

partecipate contabilizzate con il metodo del patrimonio netto sono eliminati

proporzionalmente alla quota di interessenza del Gruppo nell'entità. Le perdite non

sostenute sono eliminate al pari degli utili non realizzati, nella misura in cui non vi

siano indicatori che possano dare evidenza di una perdita di valore.

6Net Insurance Relazione semestrale consolidata al 30 giugno 2018

Area di consolidamento

La Net Insurance S.p.A. possiede il 100% della Net Insurance Life S.p.A., che

consolida, quindi, integralmente.

Criteri di valutazione

La relazione semestrale consolidata al 30 giugno 2018 è stata redatta in conformità

alle istruzioni contabili e ai criteri di valutazione adottati nella redazione del bilancio

consolidato al 31 dicembre 2017.

Per la redazione dei prospetti contabili e del commento richiesti dal Regolamento

ISVAP di riferimento, i dati desunti dalla contabilità generale sono stati integrati con

scritture extra-contabili, di cui si conservano le apposite evidenze, ai fini di ottenere

la puntuale competenza del semestre.

Per i criteri di valutazione adottati per le principali voci dello stato patrimoniale e del

conto economico si fa, pertanto, rinvio a quelli utilizzati in sede di redazione

dell’ultimo bilancio consolidato.

Settori di attività

Il Gruppo ha definito come aree di segmentazione delle proprie attività:

- le assicurazioni Rami Danni: rappresentata dall’attività della controllante Net

Insurance S.p.A., incentrata prevalentemente nel Ramo 14 – “Credito” e

specificatamente nel comparto delle coperture dei rischi relativi alla Cessione del

Quinto dello stipendio (CQ) secondo lo schema contrattuale di cui all’art. 14, comma

I, del Regolamento ISVAP n. 29/2009;

- le assicurazioni Ramo I Vita: rappresentata dall’attività della controllata Net

Insurance Life S.p.A., anch’essa focalizzata nel comparto delle coperture dei rischi

relativi alla Cessione del Quinto dello stipendio e della pensione (CQ) secondo lo

schema contrattuale di cui all’art. 10 del Regolamento ISVAP n. 29/2009.

Poiché il Gruppo opera unicamente attraverso compagnie italiane, non viene esposta

alcuna rappresentazione a carattere geografico.

7Net Insurance Relazione semestrale consolidata al 30 giugno 2018

INFORMAZIONI SULLA GESTIONE

Il patrimonio netto complessivamente passa dai 42.657 migliaia di euro al 31

dicembre 2017 ai 42.227 migliaia di euro al primo semestre 2018 con un utile netto

di gruppo, al 30 giugno 2018, pari a 3.346 migliaia di euro contro 2.660 migliaia di

euro del primo semestre 2017. Questo risultato positivo, in aumento rispetto al 2017

di 686 migliaia di euro, è dovuto ad un miglioramento del risultato tecnico del core

business di Gruppo - CQ, in presenza di un decremento del risultato della gestione

finanziaria che ha risentito dell’andamento negativo dei mercati finanziari nella prima

parte dell’anno e in particolare dell’aumento dello spread dei titoli di Stato italiani.

Andamento Economico

L’andamento del I semestre 2018 delle principali voci di conto economico, raffrontato

con quello del I semestre 2017, è di seguito rappresentato:

Tav. 1 - Conto Economico Riclassificato

euro .000

Giugno 2018 Giugno 2017 Variazione Var. %

Premi lordi di competenza 33.895 30.462 3.433 11,3%

Premi netti 12.417 10.920 1.497 13,7%

Oneri lordi dei sinistri 21.432 17.284 4.147 24,0%

Oneri netti relativi a sinistri 7.557 5.446 2.110 38,7%

Proventi netti degli investimenti 1.148 1.790 (642) -35,9%

Spese di gestione 6.596 5.264 1.332 25,3%

Provvigioni ricevute dai riass. 6.224 3.102 3.122 100,6%

Altri ricavi 774 231 543 235,1%

Altri costi 1.359 1.392 (33) -2,4%

Utile lordo a Conto Economico 5.053 3.941 1.112 28,2%

Imposte 1.707 1.281 426 33,3%

Utile netto a Conto Economico 3.346 2.660 686 25,8%

I premi lordi di competenza, cioè i premi emessi al netto delle riserve premi,

ammontano a 33.895 migliaia di euro, in aumento dell’11,3% rispetto al primo

semestre 2017.

Tale incremento è registrato, come evidenziato nella tavola 3, sia nel comparto danni

che nel comparto vita, ed è riconducibile principalmente alla crescita della raccolta

premi relativa al core business del Gruppo, maggiormente evidente nel comparto Vita

e, in particolare, nelle emissioni relative alle coperture sulla cessione del quinto della

8Net Insurance Relazione semestrale consolidata al 30 giugno 2018

pensione e nel comparto Danni relativamente alle coperture dei rischi Agro allocati al

Ramo Altri Danni ai Beni.

Il rapporto tra oneri lordi dei sinistri e premi lordi di competenza è pari a 63,2%, in

lieve aumento rispetto all'analogo periodo dell’esercizio precedente (56,7%): tale

incremento è determinato da un peggioramento congiunto, seppur ridotto, dei singoli

rapporti osservati sui dati individuali.

Le provvigioni ricevute dai riassicuratori aumentano del 100,5% rispetto al 30 giugno

2017, per effetto in particolar modo delle commissioni riassicurative ricevute dalla

Controllante a fronte dei premi ceduti sulle coperture Altri Danni ai Beni e Credito.

I proventi finanziari netti sono positivi per 1.148 migliaia di euro, in diminuzione del

35,9% rispetto al primo semestre 2017.

Gli altri ricavi ammontano a 774 migliaia di euro (231 migliaia nel primo semestre

2017) e sono costituiti da proventi derivanti dalla gestione tecnica, da proventi per

servizi e proventi straordinari.

Gli altri costi, sono pari a 1.359 migliaia di euro (1.392 migliaia nel primo semestre

2017) e sono costituiti principalmente dagli interessi passivi sul prestito subordinato,

altri oneri tecnici, da oneri relativi agli ammortamenti su attivi materiali e immateriali

nonché da oneri straordinari.

Situazione patrimoniale e finanziaria

Nella tabella seguente viene evidenziato il confronto tra le attività e passività al 30

giugno 2018 con il bilancio al 31 dicembre 2017.

Tav. 2 – Stato Patrimoniale Riclassificato

euro .000

Giugno 2018 Dicembre 2017 Variazione Var. %

Attività immateriali 4.174 4.066 108 2,6%

Attività materiali 15.837 16.076 (238) -1,5%

Investimenti 188.205 196.180 (7.975) -4,1%

Altri elementi dell'attivo 55.147 50.568 4.578 9,1%

Riserve Tecniche Riassicurative 197.136 197.298 (163) -0,1%

Riserve Tecniche lorde (312.137) (317.220) 5.083 -1,6%

Passività Finanziarie (14.640) (14.640) 0 0,0%

Altri elementi del passivo (91.495) (89.672) (1.823) 2,0%

Patrimonio netto 42.227 42.657 (430) -1,0%

9Net Insurance Relazione semestrale consolidata al 30 giugno 2018

Le attività immateriali, pari a 4.174 migliaia di euro, comprendono il valore di

avviamento della partecipazione in Dynamica Retail S.p.A a seguito dell’imputazione

del solo valore del patrimonio netto alla voce “Investimenti”.

Gli investimenti finanziari al 30 giugno 2018, sono pari a 188.205 migliaia di euro,

con una diminuzione del 4,1% rispetto al precedente esercizio attribuibile,

principalmente, alla riduzione delle attività disponibili per la vendita per effetto

dell’attuale condizione dei mercati finanziari e dell’ampliamento dello spread sui titoli

di Stato Italiani.

Tutti gli investimenti si riferiscono a investimenti con rischio a carico del Gruppo.

Gli impegni tecnici rappresentati dalle riserve tecniche lorde passano da 317.220

migliaia di euro dell’esercizio 2017 a 312.137 migliaia di euro al 30 giugno 2018,

mentre le riserve tecniche a carico dei riassicuratori passano da 197.298 a 197.136

migliaia di euro.

Gli altri elementi dell’attivo passano da 50.568 migliaia di euro dell’esercizio 2017 a

55.147 migliaia di euro, con un incremento del 9,1%.

GESTIONE ASSICURATIVA

Evoluzione della raccolta premi e del portafoglio assicurativo

La tabella che segue pone in evidenza l’evoluzione dei premi dei singoli Rami

esercitati dalle Compagnie del Gruppo.

10Net Insurance Relazione semestrale consolidata al 30 giugno 2018

Tav. 3 – Premi lordi contabilizzati

euro .000

Premi Giugno 2018 Giugno 2017 Variazione Var. %

Infortuni 87 118 (31) -26,3%

Malattia 11 49 (38) -77,6%

Incendio 87 111 (24) -21,6%

Altri Danni ai Beni 9.102 6.473 2.629 40,6%

Responsabilità C ivile Generale 19 15 4 26,7%

C redito 12.604 10.694 1.910 17,9%

C auzioni 530 410 120 29,3%

Perdite Pecuniarie (528) (411) (117) -28,5%

Tutela Giudiziaria 197 170 27 15,9%

Assistenza 2 2 0 0,0%

Totale Danni 22.111 17.631 4.480 25,4%

Ass.ni sulla durata della vita umana 12.474 9.247 3.227 34,9%

Totale Vita 12.474 9.247 3.227 34,9%

Totale Generale 34.585 26.878 7.707 28,7%

I premi lordi contabilizzati fanno registrare rispetto allo stesso periodo dell’anno

precedente una variazione complessiva in aumento di 7.707 migliaia di euro, pari al

28,7% dovuta all’incremento della raccolta premi relativa sia al core business del

Gruppo (CQ), sia al comparto Agro, come sopra descritto, e in via complementare

all’incremento dei premi legati al prodotto “Rental Property” allocato ai rami Cauzione

e Tutela Legale.

Nel ramo Perdite Pecuniarie anche il I semestre 2018, come il precedente, registra

premi negativi, a causa dell’effetto negativo dei rimborsi dei ratei di premio per

l’estinzione anticipata dei prestiti su cui insistono le coperture rischio impiego allocate

a tale Ramo sino al 2009.

Il ramo Altri Danni ai Beni, afferente alle coperture inerenti la grandine e altre

avversità atmosferiche, registra, come anticipato, anche nel primo semestre 2018

una significativa raccolta premi, in notevole aumento (+ 40,3%) rispetto allo stesso

periodo dell’esercizio precedente.

I premi lordi contabilizzati nel comparto Vita, pari a 12.474 migliaia di euro, si

riferiscono esclusivamente a “polizze temporanee caso morte”, e registrano un

aumento del 34,9% rispetto allo stesso periodo dell’anno precedente come sopra

11Net Insurance Relazione semestrale consolidata al 30 giugno 2018

descritto. Per quanto riguarda il business-mix osservato è in linea con la semestrale

2017: il 99% della produzione si riferisce a coperture legate alla Cessione del Quinto.

Si segnala, infine, che non sono presenti in portafoglio prodotti che non rientrano

nella definizione di contratto assicurativo ai sensi dell’IFRS 4.

Andamento dei sinistri

Per i sinistri “di repertorio 2018”, comprensivi anche dei sinistri tardivi avvenuti negli

esercizi precedenti, si rappresenta nelle seguenti tabelle l’andamento dei sinistri

riservati e pagati, sia in termini di numero sia in termini di importo, espresso in

migliaia di euro, per entrambe le Compagnie del Gruppo. Si precisa che le

informazioni di seguito riportate si riferiscono al solo Lavoro Diretto e che, con

specifico riferimento al Ramo Altri Danni ai Beni, il numero così elevato di sinistri

senza seguito è dovuto alla gestione propria del Ramo, caratterizzata da una

preventiva ed iniziale apertura massiva delle posizioni di sinistro a cui segue un

accertamento del danno.

Tav. 4 – Sinistri riservati

euro .000

N. Sinistri N. Sinistri Importi

Denunciati Riservati Riservati

Infortuni 10 6 31

Malattia 230 1 5

Incendio Ed Elementi

3 2 27

Naturali

Altri Danni A Beni 1.719 0 0

R.C.Generale 1 1 1

Credito 1.874 529 4.499

Cauzione 21 6 24

Perdite Pecuniarie 582 86 580

Tutela Legale 54 42 62

Assistenza 0 0 0

Totale Danni 4.494 673 5.230

Ramo I Vita 2.671 911 3.490

Totale generale 7.165 1.584 8.720

12Net Insurance Relazione semestrale consolidata al 30 giugno 2018

Tav. 5 – Sinistri pagati

euro .000

N. Sinistri Importi N.Sinistri Senza Importi

Pagati Pagati Seguito Recuperi

Infortuni 2 6 2 0

Malattia 227 46 2 0

Inc endio Ed Elementi Naturali 1 4 0 0

Altri Danni A Beni 366 3.807 1.353 0

R.C.Generale 0 0 0 0

Credito 1.303 7.150 42 232

Cauzione 15 51 0 0

Perdite Pec uniarie 482 2.021 14 75

Tutela Legale 2 6 10 0

Assistenza 0 0 0 0

Totale 2.398 13.092 1.423 308

Ramo I Vita 1.729 12.625 31 n/a

Totale generale 4.127 25.717 1.454 308

Per la Controllante, la velocità di liquidazione complessiva dei sinistri di accadimento

corrente pervenuti nel I semestre 2018 è risultata pari a 76,65%, contro l’86,99%

riscontrato nel I semestre 2017. Per i sinistri di accadimento precedente al 2018 si

rileva invece una velocità del 78,37% a fronte del 75,58% osservato nella precedente

semestrale.

Per la Controllata, invece, dalle tavole sopra riportate si evince che circa il 65% dei

sinistri denunciati nel primo semestre 2018 è stato liquidato nello stesso periodo.

Gli importi a riserva della compagnia Danni, relativi ai sinistri pervenuti al 30 giugno

2018, sono stati integrati dagli stanziamenti, riportati nella successiva Tavola, per

sinistri tardivi relativi all’esercizio in corso e agli esercizi precedenti.

Per la compagnia Vita si fa presente che ai fini della determinazione della riserva per

somme da pagare per sinistri ancora aperti al 30 giugno 2018 sono inclusi sia i sinistri

tardivi già registrati, sia le ulteriori 40 denunce pervenute successivamente al 30

giugno 2018 ma di competenza del primo semestre, per le quali è stato effettuato

uno stanziamento di riserva per somme da pagare al 30 giugno 2018.

13Net Insurance Relazione semestrale consolidata al 30 giugno 2018

Tav. 6 – Sinistri tardivi

Ramo Sinistri tardivi

Infortuni 139

Malattia 9

Incendio 37

Altri Danni ai beni 1.364

Responsabilità Civile Genarale 0

Credito 26.410

Cauzione 106

Perdite Pecuniarie 6.278

Tutela Giudiziaria 53

Assistenza 0

Totale 34.397

Le successive Tavole dalla n. 7 alla n. 15 rappresentano l’andamento della gestione

tecnica dei principali rami di bilancio danni e vita, rispetto allo stesso periodo

dell’esercizio precedente: con riferimento ai contratti emessi e ai premi medi, si

riportano i dati relativi alla nuova produzione del Gruppo, mentre i sinistri fanno

riferimento al totale dei due portafogli individuali. Per i prodotti multiramo la

rilevazione dei contratti è stata effettuata sulla singola garanzia.

Si precisa che le informazioni di seguito riportate si riferiscono al solo Lavoro Diretto;

per il Lavoro Indiretto, che concorre al risultato tecnico della Controllante in misura

marginale, non si registrano premi di nuova produzione, in quanto lo stesso si

riferisce al portafoglio retrocesso da Axa France Iard per i Rami Credito e Perdite

Pecuniarie nell’anno di bilancio 2014.

Infortuni: il Ramo registra un decremento (21,1%) rispetto alla raccolta dei premi

emessa nello stesso periodo dello scorso anno. Per quanto riguarda i sinistri, per il

primo semestre 2018 si è osservato un decremento dell’importo liquidato, per effetto

del decremento del costo medio riferito ai sinistri di repertorio. I principali dati

riguardanti la gestione tecnica del Ramo sono mostrati in Tav. 7.

14Net Insurance Relazione semestrale consolidata al 30 giugno 2018

Tav. 7 – Infortuni

Infortuni 2018 2017 Variazione

Numero contratti 52 47 5

Premi emessi (euro .000) 93 118 (25)

Premio medio (euro) 482 643 (161)

Numero sinistri denunc iati 10 9 1

Importo sinistri liquidati (euro .000) 66 94 (28)

Costo medio sx liquidati di repertorio (euro) 3.475 8.195 (4.720)

Malattia: la raccolta premi, in linea con gli esercizi precedenti, per il primo semestre

del 2018 risulta essere ancora poco significativa e accessoria nell’ambito di prodotti

multigaranzia (solitamente collegata ai Rami Infortuni e/o Perdite Pecuniarie). In

merito ai sinistri, si è osservato, invece, un incremento del numero di denunce,

sebbene il costo medio liquidato riferito ai sinistri di repertorio risulta in linea con lo

stesso periodo dell’esercizio precedente. I principali dati riguardanti la gestione

tecnica del Ramo sono mostrati in Tav. 8.

Tav. 8 – Malattia

Malattia 2018 2017 Variazione

Numero contratti 4 9 (5)

Premi emessi (euro .000) 17 49 (31)

Premio medio (euro) 375 1.776 (1.401)

Numero sinistri denunc iati 230 175 55

Importo sinistri liquidati (euro .000) 47 39 7

Costo medio sx liquidati di repertorio (euro) 205 210 (4)

Incendio ed elementi naturali: I premi emessi, che si riportano di seguito,

registrano un incremento rispetto allo stesso periodo dell’esercizio precedente pari al

40%. Si fa presente che, essendo questi dati relativi alla sola nuova produzione, non

tengono conto del fenomeno dei rimborsi di premio collegato alle estinzioni anticipate

dei mutui, osservato a partire dal bilancio 2007. In merito ai sinistri, nel primo

semestre 2018 si registra un numero di denunce in linea con il primo semestre

dell’esercizio precedente. Si precisa che il costo medio riportato in Tav. 9 si riferisce

all’unico sinistro liquidato di “repertorio 2018”, mentre il forte incremento degli

importi liquidati si riferisce a liquidazioni di importo superiore al costo medio del ramo

(cd. “sinistri punta”) di alcune posizioni registrate negli esercizi precedenti e ancora

a riserva alla chiusura del Bilancio 2017.

15Net Insurance Relazione semestrale consolidata al 30 giugno 2018

Tav. 9 – Incendio

Incendio 2018 2017 Variazione

Numero contratti 227 332 (105)

Premi emessi (euro .000) 155 111 44

Premio medio (euro) 675 522 153

Numero sinistri denunc iati 3 5 (2)

Importo sinistri liquidati (euro .000) 201 4 197

Costo medio sx liquidati di repertorio (euro) 6.960 1.655 5.304

Altri danni ai beni: l’andamento tecnico del Ramo, al netto della coassicurazione e

al lordo della riassicurazione, registra valori in crescita, per effetto dello sviluppo,

anche per il 2018, della copertura assicurativa per danni subiti da colture agricole a

causa di grandine, gelo e altre avversità atmosferiche; attività intrapresa a partire

dal 2013.

Si fa presente che la raccolta premi di seguito riportata, oggetto di stanziamento al

30 giugno 2018 sulla base di specifiche evidenze contabili fornite dagli intermediari,

si riferisce alla campagna estiva 2018 intermediata sia da Willis General Agency sia

da A&A s.r.l.; i sinistri, invece, si riferiscono alle campagne invernali 2017/2018

intermediate da Willis General Agency e da Assiteca Agricoltura s.r.l. e registrano un

incremento del costo medio rispetto allo stesso periodo dell’esercizio precedente,

conseguente al verificarsi di eventi metereologici estremamente sfavorevoli.

Tav. 10 – Altri Danni ai Beni

Altri Danni ai Beni 2018 2017 Variazione

Premi emessi (euro .000) 9.082 6.473 2.609

Numero sinistri denunc iati 1.719 1.789 (70)

Importo sinistri liquidati (euro .000) 3.923 5.060 (1.138)

Costo medio sx liquidati di repertorio (euro) 10.536 7.482 3.054

Credito: il Ramo Credito – in cui confluisce la produzione del core business della CQS

- si conferma essere il ramo principale della Controllante: la raccolta premi ha

registrato un incremento del 17,9% rispetto allo stesso periodo dello scorso anno. Al

contempo, si è riscontrato un incremento del numero delle denunce, mentre gli

importi liquidati e il costo medio liquidato riferito ai sinistri di repertorio registrano un

decremento rispetto al primo semestre del 2017, andando a delineare nel complesso

un miglioramento della sinistrosità rispetto alla precedente osservazione. In Tav. 11

viene data evidenza dell’andamento tecnico del Ramo.

16Net Insurance Relazione semestrale consolidata al 30 giugno 2018

Si precisa che, nel I semestre 2018, su tale Ramo non si registra nuova produzione

relativa a prodotti diversi dalla CQS.

Tav. 11 – Credito

RG - Tav. 6

Credito 2018 2017 Variazione

Numero contratti 30.632 24.532 6.100

Premi emessi (euro .000) 12.605 10.694 1.911

Premio medio (euro) 639 606 33

Numero sinistri denunc iati 1.874 1.475 399

Importo sinistri liquidati (euro .000) 8.508 11.113 (2.605)

Costo medio sx liquidati di repertorio (euro) 5.576 7.105 (1.530)

Cauzione: il Ramo ha registrato un deciso incremento nella raccolta premi rispetto

allo scorso esercizio per effetto della commercializzazione del Prodotto “Rental

Property”, introdotto già nel 2017. In Tav. 12 si può riscontrare anche un lieve

incremento dell’importo dei sinistri liquidati rispetto allo stesso periodo dell’esercizio

precedente, sebbene la sinistralità riferita a tale Ramo resti limitata e il costo medio

si sia ridotto.

Tav. 12 – Cauzione

Cauzione 2018 2017 Variazione

Numero contratti 2.487 2.154 333

Premi emessi (euro .000) 531 410 120

Premio medio (euro) 220 193 27

Numero sinistri denunc iati 21 11 10

Importo sinistri liquidati (euro .000) 78 62 16

Costo medio sx liquidati di repertorio (euro) 3.491 6.604 (3.113)

Perdite Pecuniarie di vario genere: la Tav. 13 mostra, anche nel I semestre 2018,

lo stato di run-off del Ramo relativamente ai rischi sottostanti il prodotto Cessione

del Quinto, iniziato nel 2009 per effetto della riclassificazione; la nuova produzione

riguarda, infatti, un’unica polizza diversa dalla CQS. In merito ai sinistri – relativi alle

precedenti coperture CQS collocate sul Ramo in analisi - si è osservato un significativo

decremento del costo medio dei sinistri di repertorio 2018, con un decremento anche

dell’ammontare degli importi liquidati al 30 giugno 2018.

17Net Insurance Relazione semestrale consolidata al 30 giugno 2018

Tav. 13 – Perdite Pecuniarie

RG - Tav. 8

Perdite Pecuniarie 2018 2017 Variazione

Numero contratti 1 0 1

Premi emessi (euro .000) 0 0 0

Premio medio (euro) 0 0 0

Numero sinistri denunciati 582 506 76

Importo sinistri liquidati (euro .000) 2.802 3.163 (361)

Costo medio sx liquidati di repertorio (euro) 4.270 6.461 (2.191)

Tutela Legale: la raccolta ha riguardato prevalentemente contratti poliennali

abbinati alla tutela della proprietà immobiliare. I risultati, in termini di numero dei

contratti e di premi emessi, risultano in incremento rispetto a quelli dello stesso

periodo dell’esercizio precedente e in linea con i risultati registrati per il Ramo

Cauzione (come si evince dal confronto tra le Tav. 12 e 14), essendo le due garanzie

commercializzate in abbinamento nell’ambito del prodotto “Rental Property”. Nel I

Semestre 2017 non sono stati liquidati sinistri di repertorio.

Tav. 14 – Tutela Legale

Tutela Legale 2018 2017 Variazione

Numero contratti 2.409 2.154 255

Premi emessi (euro .000) 198 170 27

Premio medio (euro) 84 80 4

Numero sinistri denunc iati 54 14 40

Importo sinistri liquidati (euro .000) 35 15 20

Costo medio sx liquidati di repertorio (euro) 3.291 0 3.291

I dati di cui sopra confermano la centralità della raccolta premi Danni nel comparto

Credito - CQS, seguito dai rischi Agro allocati al Ramo Altri Danni ai Beni e, in misura

residuale, dalle garanzie allocate ai rami Cauzione e Tutela Legale.

Per quanto riguarda la Compagnia Vita, si riporta di seguito un prospetto riepilogativo

di confronto tra il primo semestre 2018 e lo stesso periodo del 2017.

18Net Insurance Relazione semestrale consolidata al 30 giugno 2018

Tav. 15 – Vita

Ramo I Vita 2018 2017 Variazione

Numero contratti emessi 37.751 31.893 5.858

Premi lordi contabilizzatiemessi (euro .000) 12.474 9.247 3.227

Capitale medio assic urato (euro) 24.429 24.250 179

Età media assicurato per polizze in vita 50,5 50,6 (0)

Composizione Maschi/Femmine 59;89% - 40,11% 60,35% - 39,65% -

Numero sinistri denunciati 2.671 2.022 649

Importo sinistri liquidati (euro .000) 13.282 15.728 (2.446)

Costo medio sx liquidati di repertorio (euro) 7.301 8.033 (733)

Dalla tabella si evince un incremento significativo della produzione della Controllata,

rispetto al primo semestre 2017. Per quanto riguarda la composizione del portafoglio,

non si rilevano variazioni né in termini di esposizioni medie assicurate, né di età

media assicurata. Anche in termini di gender-mix, il profilo di rischio del portafoglio

in vita al 30 giugno 2018 resta costante e anche se non in modo rilevante vi è una

prevalenza di assicurati di sesso maschile. Per quanto riguarda i sinistri, si osserva

un incremento del numero di denunce: tale incremento, concomitante anche con una

riserva per somme da pagare maggiore rispetto allo stesso periodo del 2017, è in via

prevalente riconducibile all’apertura dei sinistri effettuata a seguito dei controlli

incrociati sulle c.d. “polizze dormienti”. Di contro, si è osservato per la Controllata un

decremento del costo medio liquidato per sinistri di repertorio e dell’importo totale

liquidato al 30 giugno 2018.

Politica di riassicurazione passiva

La politica di riassicurazione passiva di Gruppo è stata finalizzata al conseguimento

dell’equilibrio della conservazione netta.

Il piano riassicurativo della Controllante è stato impostato per l’esercizio 2018 come

di seguito descritto.

Ramo Credito

Per il ramo Credito, relativamente al settore della Cessione del Quinto dello Stipendio,

per l’esercizio 2018 sono stati stipulati quattro disgiunti trattati proporzionali in quota

pura rispettivamente con i seguenti riassicuratori:

General Reinsurance 25,00%

Hannover Re 25,00%

Axa France Iard 15,00%

19Net Insurance Relazione semestrale consolidata al 30 giugno 2018

SCOR Global Life 5,00%

TOTALE 70,00%

I trattati sono stati tutti formulati per “premi di sottoscrizione” (“underwriting year”)

e, pertanto, la protezione riassicurativa seguirà l’intero periodo assicurativo di ogni

titolo emesso nel 2018, secondo il cosiddetto principio del “Risk Attaching”.

Ramo Cauzione

Per il ramo Cauzione, in relazione ai prodotti (“Protezione Affitto”, “Protezione Affitto

Studi ed Uffici”, “Affitto Sicuro”, “Difesa Affitto”, “Tutela Uno”, “Tutela Estesa”) a

garanzia dei Locatori per il caso di mancato pagamento dei canoni da parte dei

Conduttori, è stato stipulato per l’esercizio 2018 con General Reinsurance un trattato

proporzionale in quota pura, con una cessione del 50% dei premi.

Il trattato è formulato per “premi di sottoscrizione” (“underwriting year”) e, pertanto,

la protezione riassicurativa seguirà l’intero periodo assicurativo di ogni titolo emesso

nel 2017, secondo il cosiddetto principio del “Risk Attaching”.

In relazione ai prodotti diversi dalla tipologia precedente, sono stati stipulati per

l’esercizio 2018, con i Riassicuratori sotto indicati, due disgiunti trattati proporzionali

in Quota Pura.

I trattati stipulati sono i seguenti:

SCOR GLOBAL P&C S.E. (Leader) 30,00%

QATAR REINSURANCE COMPANY LLC – Branch of Zurich 20,00%

TOTALE 50,00%

I trattati descritti sono formulati per “premi di sottoscrizione” (“underwriting year”)

e, pertanto, la protezione riassicurativa seguirà l’intero periodo assicurativo di ogni

titolo emesso nel 2018, secondo il cosiddetto principio del “Risk Attaching”.

Ramo Altri Danni ai Beni - Rischi Agricoli per grandine ed altre avversità atmosferiche

È stato impostato per il 2018 il seguente programma riassicurativo, declinato in

trattati proporzionali e non proporzionali:

a) Stipula di trattato proporzionale in Quota Pura riguardo ai rischi assunti,

nell’ambito della c.d. “Campagna Estiva”, su varie culture agricole - con una

20Net Insurance Relazione semestrale consolidata al 30 giugno 2018

quota di ritenzione sui premi emessi del 20% e con cessione del 80% dei

premi emessi - al seguente pool di Riassicuratori:

Swiss Reinsurance Company Ltd. 33,33%

Peak Reinsurance AG 20,00%

R + V Versicherung AG 10,00%

CCR Re SA 6,67%

QBE Re Europe Ltd 6,67%

Sirius International Insurance Corporation 3,33%

TOTALE 80,00%

Per la parte conservata (20%), stipula di Trattato Stop Loss con Swiss Reinsurance

Company Ltd.

La protezione riassicurativa interviene in caso di Loss Ratio superiore al 110% e reca

un massimale pari al 90% in eccesso al 110%.

b) Stipula di trattato proporzionale in Quota Pura riguardo ai rischi assunti,

nell’ambito della c.d. “Campagna Estiva”, su varie culture agricole - con una

quota di ritenzione sui premi emessi del 10% e con cessione del 90% dei

premi emessi - al seguente Riassicuratore:

Sompo International – Endurance Speciality Insurance Ltd 90,00%

Per la parte conservata (10%), stipula di Trattato Stop Loss con Sompo International

– Endurance Speciality Insurance Ltd.

La protezione riassicurativa interviene in caso di Loss Ratio superiore al 110% e reca

un massimale pari al 90% in eccesso al 110%.

c) Stipula di trattato proporzionale in Quota Pura riguardo ai rischi assunti,

nell’ambito della c.d. “Campagna Invernale”, su varie culture agricole - con

una quota di ritenzione sui premi emessi del 16,66% e con cessione del

83,34% dei premi emessi - al seguente pool di Riassicuratori:

Swiss Reinsurance Company Ltd. 31,67%

Arch. Re 16,67%

Peak Reinsurance AG 16,67%

R + V Versicherung AG 10,00%

21Net Insurance Relazione semestrale consolidata al 30 giugno 2018

CCR Re SA 3,33%

QBE Re Europe Ltd 3,33%

Sirius International Insurance Corporation 1,67%

TOTALE 83,34%

Per la parte conservata (16,66%), stipula di Trattato Stop Loss con Swiss Reinsurance

Company Ltd.

La protezione riassicurativa interviene in caso di Loss Ratio superiore al 110% e reca

un massimale pari al 40% in eccesso al 110%.

Ramo Infortuni

È stato stipulato con Swiss Re Europe S.A. un trattato in “Eccesso Sinistri” che

consente di ridurre il conservato netto sul singolo sinistro. Questo trattato è a

copertura dei rischi conservati e opera per il 2018 su tutti i sinistri recanti “data

evento” 2018, indipendentemente dalla data di effetto delle polizze colpite.

Ramo Incendio

È stato stipulato con Swiss Re Europe S.A. – Rappresentanza per l’Italia un trattato

in “Eccesso Sinistri” che consente di ridurre il conservato netto sul singolo sinistro. Il

trattato prevede, in particolare:

a) l’intera copertura delle esposizioni connesse a polizze emesse dal 2011 al

2018 (escluso il portafoglio mutui Deutsche Bank di cui al successivo punto

“c”);

b) la copertura della parte conservata sui trattati proporzionali stipulati con Swiss

Re Europe S.A. per gli anni dal 2002 al 2010 e sull’eventuale superamento del

limite di recupero per sinistro fissato nei citati trattati proporzionali;

c) la copertura della parte conservata sui trattati proporzionali stipulati con Swiss

Re Europe S.A. per gli anni dal 2010 e 2011 per il portafoglio mutui Deutsche

Bank.

Questa copertura opera per il 2018 su tutti i sinistri recanti “data evento” 2018,

indipendentemente dalla data di effetto delle polizze colpite.

Ramo RCG

È stato stipulato con Swiss Re Europe S.A. un trattato in “Eccesso Sinistri” che

consente di ridurre il conservato netto sul singolo sinistro. Questo trattato è a

copertura dei rischi conservati e opera per il 2018 su tutti i sinistri recanti “data

evento” 2018, indipendentemente dalla data di effetto delle polizze colpite.

22Net Insurance Relazione semestrale consolidata al 30 giugno 2018

Tutela Legale

È stato rinnovato il trattato proporzionale “Quota Share” in corso dal 2003 con ARAG

SE – Rappresentanza per l’Italia. Questo trattato, che prevede una cessione del 90%

dei premi, è associato ad una convenzione per la gestione dei sinistri.

Assistenza

È stato rinnovato il trattato proporzionale “Quota Share” in corso dal 2003 con Europ

Assistance Italia S.p.A.. Questo trattato, che prevede una cessione del 90% dei

premi, è associato ad una convenzione per la gestione dei sinistri.

***

Il piano riassicurativo della Controllata è stato impostato per l’esercizio 2018 come

di seguito descritto.

Relativamente al settore della Cessione del Quinto dello Stipendio / Pensione, per

l’esercizio 2018 sono stati stipulati quattro disgiunti trattati proporzionali in quota

pura, rispettivamente con i seguenti riassicuratori:

General Reinsurance 25,00%

Hannover Re 25,00%

Axa France Vie 15,00%

SCOR Global Life 5,00%

TOTALE 70,00%

Relativamente al settore della Cessione del Quinto della Pensione, per l’esercizio 2018

è stato stipulato un ulteriore trattato proporzionale con SCOR Global Life, con quota

ceduta pari al 70% dei premi originali, relativo alla produzione oggetto di intervista

telefonica al consumatore in fase precontrattuale, servizio condotto dalla società Scor

Telemed.

Per la produzione diversa dalla Cessione del Quinto, la Controllata ha sottoscritto con

Swiss Re Europe S.A. un rinnovo contrattuale per il 2018 del trattato proporzionale

in quota pura in corso, con quota di cessione pari al 50% dei premi.

Tutti i trattati proporzionali in quota pura di cui sopra sono formulati per “premi di

sottoscrizione” (“underwriting year”). Pertanto, la protezione riassicurativa seguirà

23Net Insurance Relazione semestrale consolidata al 30 giugno 2018

l’intero periodo assicurativo di ogni titolo emesso nel 2018 secondo il principio del

“Risk Attaching”.

Riassicurazione attiva

Nel corso del primo semestre 2018 non sono stati stipulati nuovi trattati di

riassicurazione attiva, fermo il run-off del trattato in quota pura stipulato nel 2014

dalla Controllante con Axa France Iard.

Approntamento e commercializzazione dei propri prodotti assicurativi

La commercializzazione dei prodotti assicurativi nel primo semestre 2018 è

riconducibile per il ramo Danni:

• in via prevalente, al comparto delle coperture del Ramo Credito connesse a prestiti

a lavoratori dipendenti rimborsabili mediante cessione di quote di stipendio;

• in via complementare, ad altri prodotti Rami Danni, in particolare nei rischi “Agro”.

La commercializzazione dei prodotti assicurativi per il Ramo Vita è volta, in via

prevalente, al comparto delle coperture “caso morte” connesse a prestiti a lavoratori

dipendenti/pensionati rimborsabili mediante cessione di quote di stipendio/pensione;

in via residuale, al comparto delle coperture “caso morte” stand alone.

Al 30 giugno 2018 la composizione della rete di vendita della Compagnia è la

seguente:

Intermediari di Assicurazione iscritti alla Sezione A del R.U.I. 9

Agenzie di Direzione 1

Intermediari di Assicurazione iscritti alla Sezione B del R.U.I. 33

Intermediari di Assicurazione iscritti alla Sezione D del R.U.I. 1

Soggetti non iscritti al RUI (*) 1

(*) BANCA AGRICOLA COMMERCIALE Istituto Bancario Sammarinese S.p.A. – operativa sul territorio della

Repubblica di San Marino

GESTIONE PATRIMONIALE E FINANZIARIA

Titoli a reddito fisso, Partecipazioni, Mutui, Prestiti e Liquidità

Gli investimenti, tutti aventi rischio a carico del Gruppo, ammontano a 188.205

migliaia di euro con un decremento di 7.975 migliaia di euro (pari al 4,1%) rispetto

al 2017.

24Net Insurance Relazione semestrale consolidata al 30 giugno 2018

La politica strategica degli investimenti della Controllante mira a garantire la

sicurezza, la redditività e la liquidità degli investimenti, perseguendo lo scopo

ulteriore di realizzare un’adeguata diversificazione e – per quanto possibile –

dispersione degli stessi, al fine di minimizzare l’esposizione al rischio dell’intero

portafoglio investito. Gli investimenti di medio-lungo periodo si basano, pertanto, su

una “asset allocation” prudenziale, finalizzata al raggiungimento di rendimenti stabili

nel tempo. Le scelte di investimento vertono principalmente su titoli di debito, con

una prevalenza dei titoli di stato rispetto ai titoli “corporate”, su quote di OICVM/FIA

e su titoli di capitale.

Tutti i titoli obbligazionari e azionari nonché le quote di fondi comuni di investimento

sono quotati e rispondono a requisiti di sicurezza, redditività e liquidità.

Il portafoglio titoli disponibili per la vendita (senza considerare i fondi comuni

d’investimento) è composto per il 76,58% da titoli “investment grade” (di cui l’8,49%

da titoli con rating compreso tra AAA e singola A e il 68,09% da titoli con rating BBB)

e per il 23,42% da titoli senza rating o non “investment grade”.

Nel corso del semestre, il Gruppo ha mantenuto l’affidamento in gestione presso terzi

di parte del proprio portafoglio finanziario; attualmente, sono in essere un mandato

di gestione con la Banca Finnat Euramerica S.p.A., un contratto di consulenza sugli

investimenti con la Solution Capital Management S.p.A., società d’Intermediazione

Mobiliare autorizzata alla Gestione di portafogli e alla Consulenza in materia di

investimenti e quotata sul mercato AIM Italia, e un ulteriore contratto di consulenza

sugli investimenti con la BIS Prime Partner Ltd, società autorizzata e regolamentata

dalla Financial Conduct Authority.

La movimentazione degli investimenti è illustrata nel grafico sotto riportato; la tabella

che segue evidenza, invece, la composizione degli investimenti, in migliaia di euro,

al 30 giugno 2018 raffrontata alla composizione al 31 dicembre 2017. Nei

finanziamenti risulta azzerato il prestito fruttifero assistito da fidejussione bancaria

concesso alla parte correlata Net Insurance Servizi Assicurativi, estinto nei primi mesi

del semestre.

Le attività disponibili per la vendita presentano, rispetto all’esercizio 2017, una

variazione in diminuzione pari a 7.975 migliaia di euro attribuibile, principalmente,

all’impatto dell’attuale situazione dei mercati finanziari e dell’aumento dello spread

dei titoli di Stato italiani sulla valutazione degli investimenti.

25Net Insurance Relazione semestrale consolidata al 30 giugno 2018

Tav. 16 - Investimenti

euro .000

Giugno 2018 Dicembre 2017 Variazione Var. %

Partecipazioni 2.805 2.805 (0) 0,0%

Finanziamenti 0 2.000 (2.000) -100,0%

AFS - F.C omuni di investimento 37.651 36.035 1.616 4,5%

AFS - Obbligazioni 136.501 144.785 (8.284) -5,7%

AFS - Azioni 11.248 10.555 693 6,6%

188.205 196.180 (7.975) -4,07%

Le azioni e quote in portafoglio, pari a 11.248 migliaia di euro comprendono azioni

quotate nelle principali piazze europee e partecipazioni in altre imprese.

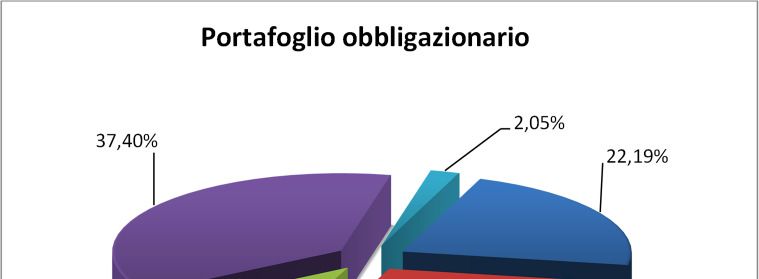

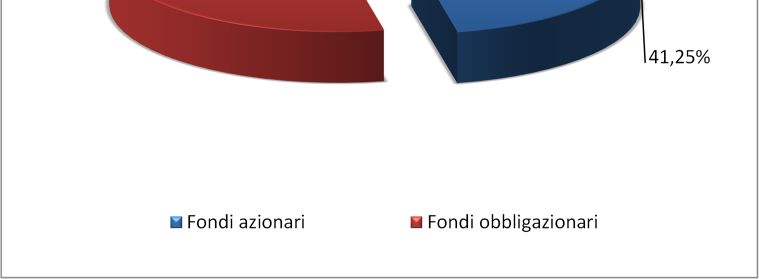

Le quote di fondi comuni d’investimento, pari a 37.651 migliaia di euro, sono

costituite da fondi comuni azionari per 15.531 migliaia di euro e da fondi comuni

obbligazionari per 22.120 migliaia di euro; il grafico che segue mostra la ripartizione

dell’investimento in fondi in percentuale.

.

26Net Insurance Relazione semestrale consolidata al 30 giugno 2018

Le obbligazioni e gli altri titoli a reddito fisso sono pari a 136.501 migliaia di euro, in

diminuzione di 8.284 migliaia di euro rispetto all’esercizio precedente. Tale minor

valore è da attribuirsi all’andamento dei mercati finanziari e all’ampliamento degli

spread sui titoli di Stato Italiani oltre al fronteggiamento delle esigenze di cassa

rivenienti dalla gestione tecnica.

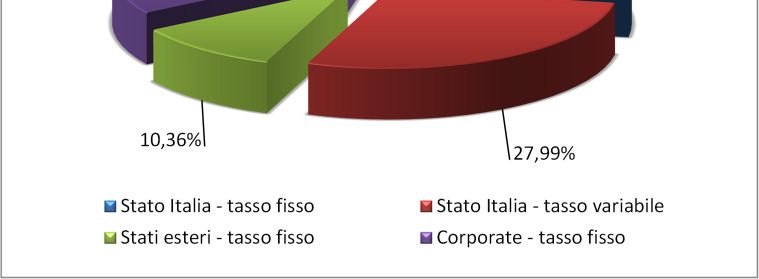

Nelle tabelle seguenti è evidenziata, rispettivamente, la distribuzione degli

investimenti obbligazionari fra titoli di Stato e titoli “corporate” e fra titoli a tasso

fisso e tasso variabile, dalle quali si evince una netta prevalenza dei titoli di Stato e

una maggior incidenza dei titoli a tasso fisso su quelli a tasso variabile. L’effetto

congiunto delle tabelle è poi riassunto nel grafico che segue.

Tav. 17. – Titoli Obbligazionari per emittente

euro .000

Portafoglio titoli Valore bilancio

%

obbligazionari semestrale 2018

Titoli di Stato italiani 68.505 50,19%

Titoli di Stato esteri 14.147 10,36%

Titoli corporate 53.850 39,45%

Totale 136.501 100,00%

27Net Insurance Relazione semestrale consolidata al 30 giugno 2018

Tav. 18. – Titoli Obbligazionari per tipologia di tasso

euro .000

Portafoglio titoli Valore bilancio

%

obbligazionari semestrale 2018

Titoli a tasso fisso 95.490 69,96%

Titoli a tasso variabile 41.011 30,04%

Totale 136.501 100,00%

La Compagnia non detiene, al momento, posizioni aperte in contratti derivati;

tuttavia, come previsto dalle Politiche degli Investimenti in vigore, la Compagnia può

investire in titoli strutturati, sia quotati sia non quotati, purché l’impiego sia effettuato

secondo modalità e importi coerenti con la situazione economica, patrimoniale e

finanziaria, attuale e prospettica, dell’impresa. Tali attività devono, innanzitutto,

prevedere il rimborso a scadenza del capitale investito e possono far parte del

portafoglio finanziario nel limite massimo del 35% del totale degli investimenti in

titoli obbligazionari. Inoltre, la funzione Risk Management della Compagnia provvede

a monitorare i rischi, e i relativi livelli di tolleranza, rivenienti dall’acquisto di tali

strumenti finanziari, in ottemperanza a quanto previsto dall’art. 18 del Regolamento

IVASS n. 24/2016 e dalle Politiche summenzionate.

28Net Insurance Relazione semestrale consolidata al 30 giugno 2018

La Compagnia al 30 giugno 2018 detiene in portafoglio n. 65 esposizioni in titoli

strutturati nel portafoglio della Controllante e n. 98 esposizioni nel portafoglio della

Controllata, per un valore di bilancio totale pari a 37.868 migliaia di Euro, ovvero al

20,12% del totale degli investimenti finanziari.

ALTRE INFORMAZIONI SIGNIFICATIVE

Requisiti Patrimoniali di solvibilità

Si riportano di seguito i dati relativi ai requisiti patrimoniali di solvibilità di Gruppo al

30 giugno 2018, che saranno oggetto di trasmissione all’IVASS nell’ambito del

reporting trimestrale Solvency II:

1) SCR

- il Requisito Patrimoniale di Solvibilità (Solvency Capital Requirement – SCR)

di cui all’articolo 45-bis del D.lgs. 209/2005 è pari a 40.874 migliaia di euro;

- l’importo dei fondi propri ammissibili a copertura del SCR (OFSCR) è pari a

53.693 migliaia di euro;

- il rapporto di solvibilità per il SCR (OFSCR/SCR) è pari a 131,36%

2) MCR

- il Requisito Patrimoniale Minimo (Minimum Capital Requirement – MCR) di cui

all’articolo 47-bis del D.lgs. 209/2005 è pari a 17.182 migliaia di euro;

- l’importo dei fondi propri ammissibili a copertura del MCR (OFMCR) è pari a

36.869 migliaia di euro;

- il rapporto di solvibilità per il MCR (OFMCR/MCR) è pari a 214,57%.

Determinazione dell’impairment

Sono state condotte analisi specifiche ed indipendenti al fine di determinare la

sussistenza di un’eventuale perdita duratura su azioni quotate e fondi comuni di

investimento.

Il test effettuato prevede, per ogni posizione, l’analisi delle quotazioni di chiusura

mensili comprese fra il 31 dicembre 2017 ed il 30 giugno 2018; la svalutazione si

ritiene duratura per quelle posizioni per cui lo scostamento fra ogni prezzo di chiusura

mensile e la quotazione del 31 dicembre 2017 presenti un differenziale negativo e

continuativo superiore al 35%.

29Net Insurance Relazione semestrale consolidata al 30 giugno 2018

Rapporti patrimoniali ed economici con imprese del gruppo e altre

partecipate

La Net Insurance S.p.A. controlla al 100% la Net Insurance Life S.p.A., (società

autorizzata dall’ISVAP all’esercizio dell’attività assicurativa e riassicurativa nel ramo

I vita, limitatamente ai rischi di premorienza) con la quale al 30 giugno 2018 sono

aperti i seguenti rapporti di credito/debito generati da:

- il contratto di “servicing” pari a 12 migliaia di euro al lordo dell’imposta sul

valore aggiunto;

- il prestito obbligazionario subordinato (Tier II), emesso dalla Controllata nel

novembre 2016, pari a 5.000 migliaia di euro, di durata decennale,

sottoscritto interamente dalla controllante Net Insurance S.p.A.;

tutti i summenzionati rapporti infragruppo, nell’ambito della presente relazione, sono

stati oggetto di elisione ai fini del consolidamento.

Il Gruppo al 30 giugno 2018 detiene le seguenti partecipazioni in società collegate:

• 25,48% (detenuta dalla sola Controllante) in Techub S.r.l., società specializzata

nella fornitura di servizi informatici, studi di fattibilità e consulenze ad essi

collegati, dichiarata fallita con sentenza n. 650/2017 del 28 luglio 2017 del

Tribunale ordinario fallimentare di Roma, il cui valore è stato già interamente

svalutato nel 2017;

• 39,86% (detenuta a livello di Gruppo) in Dynamica Retail S.p.A., società di

intermediazione finanziaria iscritta all’Albo degli intermediari finanziari ex art.

106 TUB istituito da Banca d’Italia, specializzata nell’erogazione di prestiti non

finalizzati sotto forma di cessione del quinto dello stipendio e delegazione di

pagamento.

Con Dynamica Retail S.p.A., in particolare, risultano in essere le seguenti operazioni:

la Controllante si è costituita fideiussore, su richiesta di Dynamica Retail

S.p.A., in merito ad un affidamento bancario ricevuto dalla stessa parte

correlata; il fido concesso – per un controvalore di euro 500.000 - è finalizzato

ad ottenere elasticità di cassa per le operazioni finanziarie messe in atto dalla

società collegata nell’ambito del proprio oggetto sociale; Dynamica Retail

S.p.A. riconosce alla Controllante, per la summenzionata fideiussione, una

commissione pari allo 0,5% annuo dell’importo dell’affidamento richiesto;

la Controllante ha sottoscritto un prestito obbligazionario quinquennale e

fruttifero nella misura del 6% annuo lordo, emesso da Dynamica Retail S.p.A.

30Net Insurance Relazione semestrale consolidata al 30 giugno 2018

e denominato “Dy.ret S.p.A. 6% 2014 – 2019, per un importo di 5 milioni di

euro; l’investimento finanziario è stato effettuato a condizioni di mercato come

attestato nel parere di un esperto indipendente rilasciato a supporto della

modalità di determinazione del corrispettivo e della congruità dello stesso

rispetto ai redditi rivenienti da operazioni similari.

Le Compagnie del Gruppo Net Insurance sono tenute a rispettare le disposizioni della

Procedura per le Operazioni con Parti Correlate approvata dal Consiglio di

Amministrazione della Controllante, ai sensi del Regolamento AIM Italia – Mercato

Alternativo del capitale, presente sul sito internet del Gruppo stesso.

Fatti di rilievo avvenuti dopo la chiusura del semestre

Non si sono verificati ulteriori eventi che possano avere effetti rilevanti sul bilancio

del Gruppo o che non siano già riflessi nello stesso.

Andamento degli affari e prevedibile chiusura dell’esercizio

Nell’ambito del “core business” della “cessione del quinto”, anche per il 2018, così

come per il 2017, i volumi e la qualità della raccolta premi nell’esercizio resteranno

condizionati essenzialmente dal trend di sviluppo delle erogazioni nel mercato

sottostante. Lo sviluppo dell’attività produttiva nel primo semestre 2018 conferma il

consolidamento della posizione di mercato del Gruppo.

Si prevede, per la seconda parte del corrente esercizio, il mantenimento del trend

positivo registrato nel primo semestre dalla gestione assicurativa. L’andamento della

gestione finanziaria, invece, è fortemente condizionato dal permanere o meno delle

incertezze dei mercati finanziari già registratesi nel primo semestre.

Accordo quadro vincolante per la business combination tra Archimede e Net

Insurance e progetto di fusione di Archimede in Net Insurance.

In data 18 giugno u.s., a seguito di deliberazione degli organi amministrativi di

Archimede S.p.A. (“Archimede”) e della Controllante, è stato sottoscritto - facendo

seguito a quanto già comunicato al mercato in data 16 aprile u.s. in ordine alla

sottoscrizione di un’intesa preliminare non vincolante tra il dott. Andrea Battista,

Archimede, la Controllante e taluni soci di quest’ultima - un accordo quadro

vincolante (“Accordo Quadro”) finalizzato alla realizzazione della business

combination tra Archimede e la Controllante. In pari data è stato altresì approvato il

31Net Insurance Relazione semestrale consolidata al 30 giugno 2018

progetto di fusione per incorporazione c.d. “inversa” di Archimede nella Controllante

(la “Fusione”).

Obiettivo del progetto di Archimede - nuova Special Purpose Acquisition Company

promossa da Andrea Battista, in qualità di main promoter - è la costruzione di una

Controllante Assicurativa insurtech based che, facendo leva sullo specifico track

record manageriale ed imprenditoriale del team proponente e del management,

generi in via integrata:

• il rafforzamento e la crescita profittevole nel segmento di riferimento della

Controllante;

• una piattaforma di bancassicurazione danni indipendente;

• una capacità di servizio distintiva verso le reti di distribuzione assicurative;

• il pieno impiego dell’innovazione insurtech in tutti i processi aziendali.

Per la Controllante l’operazione rappresenta un sostanziale rafforzamento del capitale

con conseguente ampliamento della compagine azionaria, che - in esito alla fusione

– potrà assumere una connotazione di public company.

L’Accordo Quadro prevede la cessione, da parte di alcuni dei Soci fondatori della

Controllante in favore della SPAC Archimede, di azioni Net Insurance pari,

complessivamente, al 30% del capitale sociale pre-Fusione meno una azione - a

fronte di un corrispettivo complessivo di Euro 9,3 milioni, oltre ad interessi pari al 9%

su base annua calcolati a decorrere dal 1° gennaio 2018 fino alla data di acquisto

della partecipazione – e, di conseguenza, la successiva fusione inversa per

incorporazione di Archimede medesima nella Controllante.

Per tutti gli altri aspetti di dettaglio riferiti all’operazione di Fusione si segnala che gli

stessi sono descritti nei comunicati stampa pubblicati nella sezione Investor Relations

del sito internet del Gruppo.

Si segnala, infine, che a seguito della presentazione all’Autorità di Vigilanza

dell’istanza di autorizzazione ai sensi dell’art. 68 e dell’art. 201, comma 1 del D.Lgs.

n. 209/2005 e dell’art. 23, commi 1 e 2, del Regolamento ISVAP n. 14/2008,

l’Autorità di Vigilanza ha comunicato l’avvio del procedimento.

Il Gruppo e le attività principali

Net Insurance S.p.A. è la capogruppo del gruppo assicurativo Net Insurance, iscritto

all’Albo dei Gruppi Assicurativi al n 23 (di cui all’art.85 del Codice delle Assicurazioni

Private), specializzato nel soddisfare le esigenze assicurative di protezione del

credito.

Il Gruppo, come sopra evidenziato, è impegnato sia nei rami danni che nel ramo vita.

In particolare, la Controllante opera nei rami danni, e prevalentemente nel Ramo

32Puoi anche leggere