Scenario macroeconomico - Crescita globale e riflessi sull'Italia - Unione Industriale Torino

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Scenario macroeconomico Crescita globale e riflessi sull’Italia Giovanni Barone Resp. Servizio Studi 27 Marzo 2018

Proiezioni macroeconomiche

Nel 2018 l’economia mondiale dovrebbe proseguire nella

fase di espansione. Si segnala, tuttavia, la presenza di

diversi fattori di rischio per lo scenario centrale derivanti

dalla possibilità di un rallentamento superiore alle attese di

alcune economie Emergenti, dal potenziale deterioramento

del panorama geopolitico, da eventuali situazioni di

instabilità politica in alcuni Paesi avanzati, da possibili

interventi restrittivi sul fronte degli accordi internazionali di

libero scambio, da pressioni sui mercati finanziari che

potrebbero penalizzare la fiducia e la crescita.

27 Marzo 2018

2 Giovanni Barone

Overview (1/3)

Chiusura dell’output gap

Stime OCSE

L’OCSE segnala la chiusura generalizzata

dell’output gap che si era registrato

durante la crisi.

27 Marzo 2018

3 Giovanni Barone

Overview (2/3)

Scenario centrale di proseguimento della fase di espansione

Le maggiori economie avanzate crescono a ritmi del 2% ed il PIL è

tornato da diversi anni al di sopra dei livelli ante crisi.

27 Marzo 2018

4 Giovanni Barone

Overview (3/3)

Disoccupazione in calo, inflazione moderata e condizioni monetarie (ancora) accomodanti

27 Marzo 2018

5 Giovanni Barone

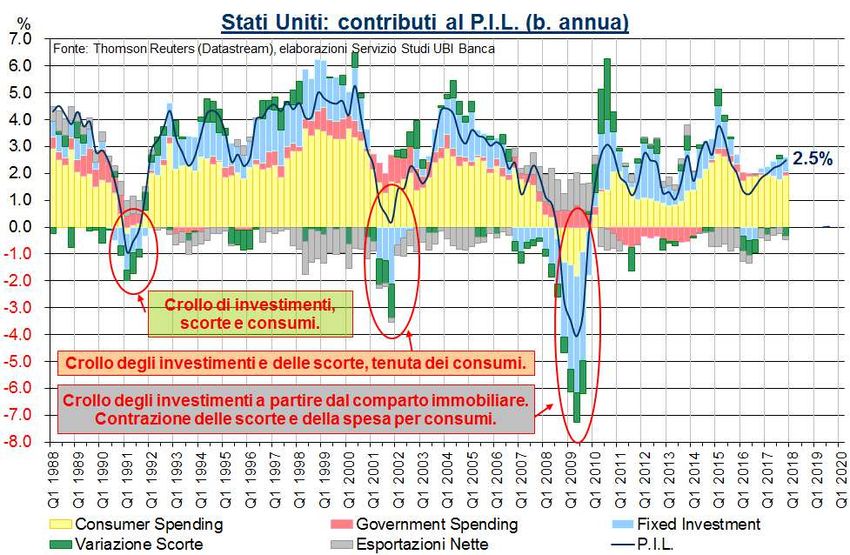

Stati Uniti: progressivo consolidamento della ripresa

…si conferma la centralità della spesa per consumi delle famiglie

27 Marzo 2018

6 Giovanni Barone

Stati Uniti: l’evoluzione del leading indicator conferma le

prospettive di medio termine moderatamente favorevoli per il PIL

27 Marzo 2018

7 Giovanni Barone

Stati Uniti: l’ISM manifatturiero conferma le prospettive di

crescita dell’output e dell’utilizzo della capacità produttiva

Il consolidamento dell’ISM

manifatturiero al di sopra di quota

50 supporta le attese di crescita

dell’output industriale.

27 Marzo 2018

8 Giovanni Barone

Stati Uniti: calo della disoccupazione

…e stabilizzazione del tasso di partecipazione alla forza lavoro

27 Marzo 2018

9 Giovanni Barone

Stati Uniti: prosegue la crescita dei redditi e delle spese personali

27 Marzo 2018

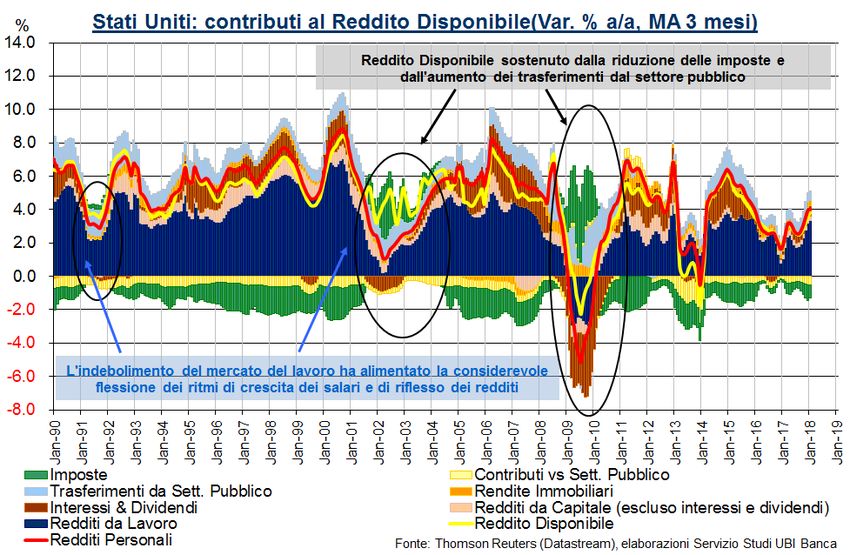

10 Giovanni BaroneStati Uniti: reddito disponibile trainato dalla dinamica salariale

Nel 2013 gli interventi di correzione dei conti pubblici introdotti all’inizio dell’anno hanno penalizzato i ritmi di

27 Marzo 2018

espansione

del reddito disponibile. Negli ultimi mesi il miglioramento del mercato del lavoro si è progressivamente

11 Giovanni Barone

trasferito ai redditi che sono pertanto tornati ad espandersi a ritmi soddisfacenti.Stati Uniti: la crescita del credito al consumo rappresenta un

importante elemento di supporto all’espansione dell’economia

27 Marzo 2018

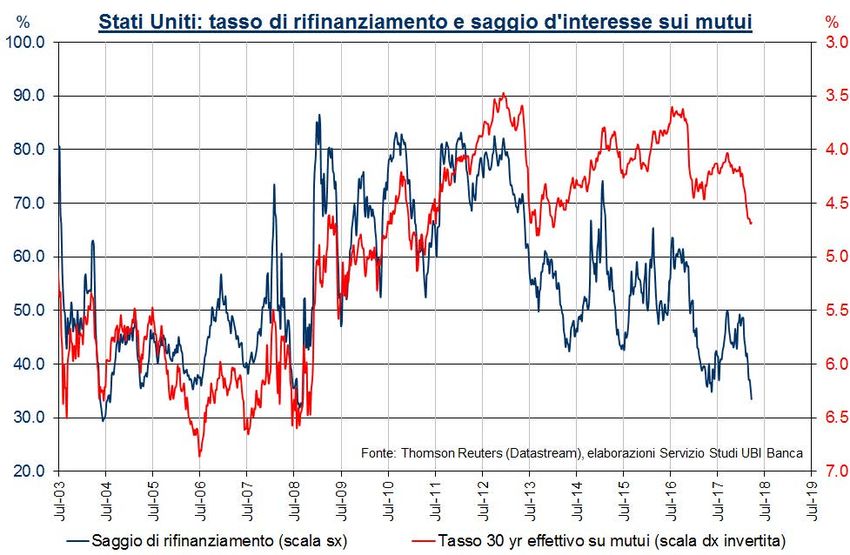

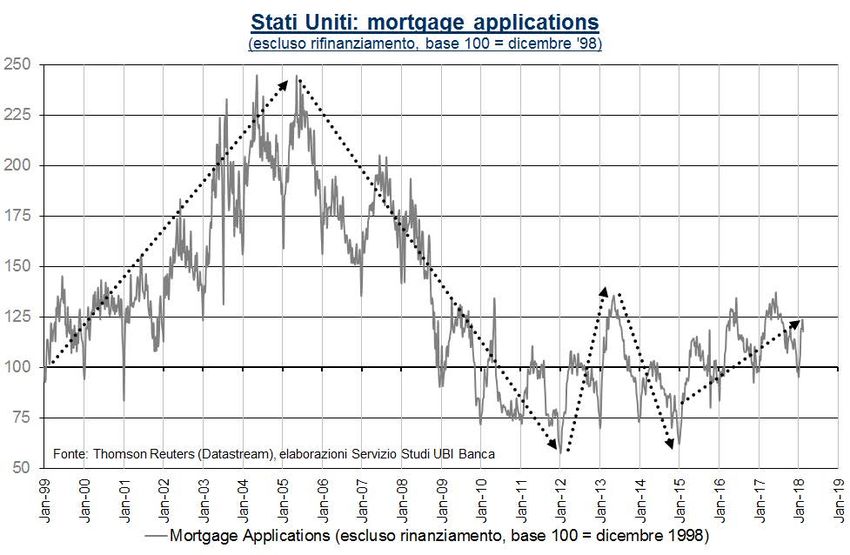

12 Giovanni BaroneStati Uniti: espansione moderata dei mutui

…ma crollo dei rifinanziamenti sulla scia della crescita dei tassi

27 Marzo 2018

13 Giovanni BaroneStati Uniti: elevato deficit commerciale nei confronti della Cina

27 Marzo 2018

14 Giovanni BaroneStati Uniti: dazi …risposta non corretta, ma il problema vs Cina è reale

27 Marzo 2018

15 Giovanni BaroneStati Uniti: consolidamento dei deficit gemelli vs PIL

…ma permangono i rischi di aumento (da dinamica dollaro e spesa pubblica)

Il saldo commerciale ha

beneficiato in misura

rilevante dello shale oil e

della dinamica della

componente petrolifera.

27 Marzo 2018

16 Giovanni BaroneArea euro: economia in ripresa

…disomogeneità geografica in riduzione, ma è necessaria una fase di consolidamento

27 Marzo 2018

17 Giovanni BaroneArea euro: ripresa economica, disoccupazione in calo e bassa inflazione

27 Marzo 2018

18 Giovanni BaroneArea euro: la dinamica del PMI manifatturiero

conferma le attese di crescita della produzione industriale

27 Marzo 2018

19 Giovanni BaroneArea euro: ripresa maggiormente sostenibile

rispetto alla prima parte degli anni 2000

Durante la crisi i Paesi “periferici” hanno compiuto un’importante azione di correzione del deficit delle partite correnti. In

27 Marzo 2018

precedenza si era creata una condizione poco sostenibile alla luce della necessità di finanziare sistematicamente il

20 Giovanni Barone

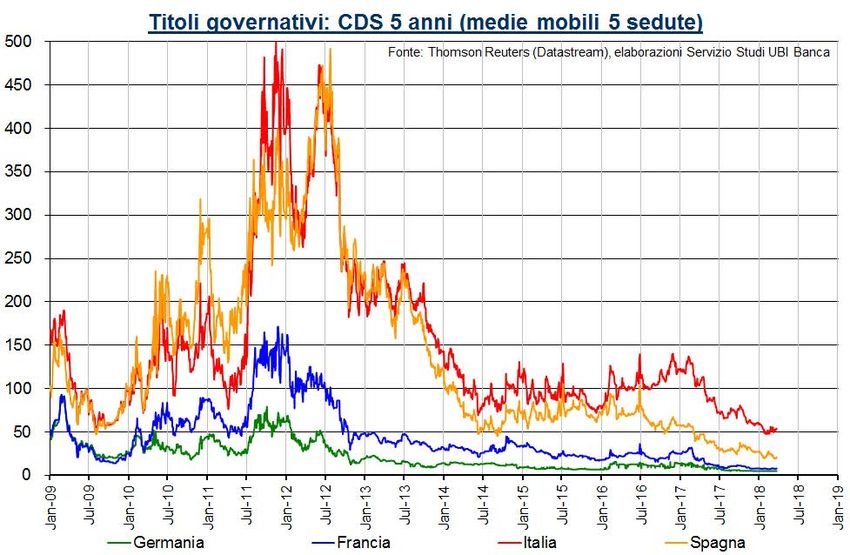

disavanzo in assenza della possibilità di svalutare la divisa.Area euro: assenza di tensioni sui debiti sovrani

…ma permane un fattore di rischio, soprattutto in un’ottica post QE della BCE

Gli interventi di politica economica e monetaria degli ultimi anni hanno favorito l’attenuazione delle situazioni di stress che

hanno colpito il debito sovrano di gran parte dei Paesi dell’Eurozona. Le pressioni – che nel processo di costruzione della

moneta unica hanno caratterizzato i cambi – negli ultimi anni si sono spostate sui titoli governativi. Le citate tensioni registrate

sui mercati finanziari si sono poi trasferite all’economia reale.

27 Marzo 2018

21 Giovanni BaroneItalia: è in corso una ripresa dell’economia in coerenza con

l’evoluzione dello scenario dell’Eurozona in senso favorevole

27 Marzo 2018

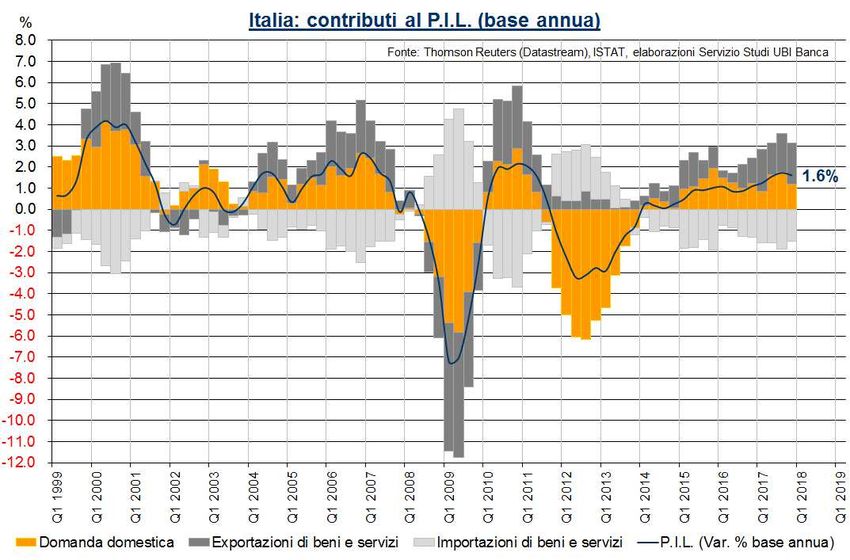

22 Giovanni BaroneItalia: ripresa del PIL grazie alla domanda domestica ed estera

Il PIL italiano dovrebbe continuare a beneficiare sia della

evoluzione dell’export sia del rafforzamento della domanda

domestica alla luce:

della politica monetaria particolarmente accomodante;

dei riflessi favorevoli sulle esportazioni derivanti dal

contesto di espansione del PIL mondiale;

del recupero della produzione industriale, della fiducia di

imprese e consumatori, nonché della maggiore solidità

finanziaria delle famiglie italiane vs quelle europee.

27 Marzo 2018

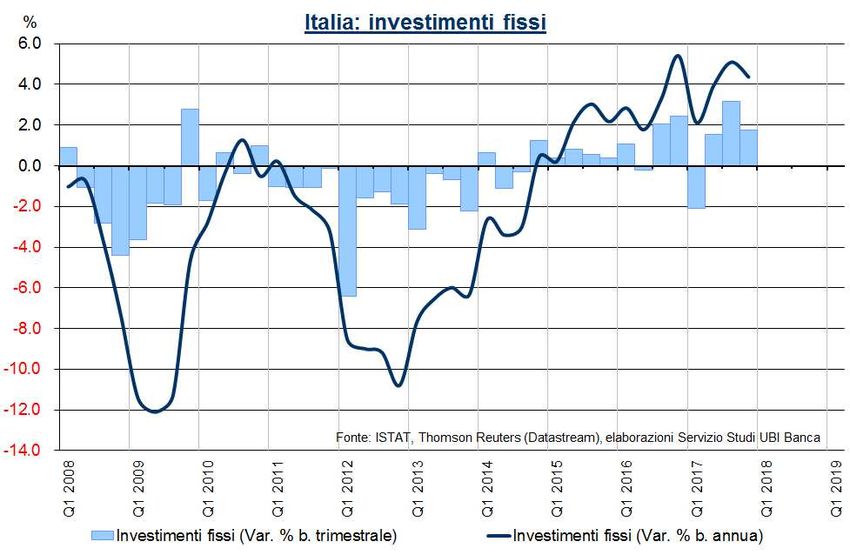

23 Giovanni BaroneItalia: propagazione della crescita alle maggiori componenti del PIL

…rafforzamento degli investimenti

27 Marzo 2018

24 Giovanni BaroneItalia: gli investimenti mostrano segnali di ripresa

27 Marzo 2018

25 Giovanni BaroneItalia: l’evoluzione del Purchasing Managers Index (PMI)

risulta coerente con un’espansione dell’output

27 Marzo 2018

26 Giovanni BaroneItalia: gli investimenti cominciano a beneficiare del recupero del

tasso di utilizzo della capacità produttiva e della crescita della produzione

27 Marzo 2018

27 Giovanni BaroneItalia: recupero degli investimenti grazie a mezzi di trasporto e

macchinari ...timidi segnali dalle costruzioni (ma su livelli contenuti)

27 Marzo 2018

28 Giovanni BaroneItalia: recupero degli investimenti…

…bene la componente privata, ancora debole quella pubblica

27 Marzo 2018

29 Giovanni BaroneItalia: investimenti pubblici in calo

in termini sia assoluti sia di peso % sul totale

27 Marzo 2018

30 Giovanni BaroneItalia: forte calo degli investimenti pubblici durante la crisi dei debiti

sovrani dei Paesi periferici dell’Eurozona …ma debolezza che persiste

27 Marzo 2018

31 Giovanni BaroneItalia: il recupero della fiducia supporta le attese di lenta ascesa dei

consumi …ma l’alta disoccupazione peserà sui ritmi di ripresa della spesa

Il possibile recupero della spesa per consumi dovrebbe avvenire ad un tasso moderato alla luce del

fragile andamento del reddito disponibile e dei tempi non brevi per la discesa dell’elevata

disoccupazione accumulata durante la crisi.

27 Marzo 2018

32 Giovanni BaroneIl quantitative easing della BCE ed il consolidamento della ripresa

economica in Italia hanno contribuito a stabilizzare lo spread BTP-Bund

27 Marzo 2018

33 Giovanni BaroneItalia: ripresa …ma permane il gap di crescita

rispetto all’Area euro (per problemi strutturali)

27 Marzo 2018

34 Giovanni BaronePerdita di competitività dell’Italia vs partner europei

Bassa produttività ed elevato costo del lavoro per unità di prodotto

…sono necessari interventi strutturali di riforma

L’Italia e la Spagna sino al 2008 hanno presentato una

dinamica della produttività notevolmente inferiore

rispetto a quella di Francia e Germania.

Durante la crisi, tuttavia, la Spagna ha recuperato

quanto ceduto in precedenza, mentre l’Italia ha

confermato l’evoluzione sfavorevole del decennio

precedente.

In assenza della possibilità di agire sul rapporto di

cambio, il maggior costo del lavoro per unità di prodotto

ha comportato una significativa perdita di competitività

di Italia e Spagna rispetto a Francia e Germania, in

ragione di una non corretta evoluzione dei salari in

relazione alla dinamica della produttività.

Negli anni più recenti Madrid ha compiuto significativi

progressi.

27 Marzo 2018

35 Giovanni BaronePolitiche monetarie (1/4)

Overview

Le condizioni monetarie permangono accomodanti, ma in prospettiva le maggiori Banche centrali dovranno

procedere lungo un sentiero di normalizzazione.

La riunione del Consiglio direttivo della BCE si è conclusa con: (i) eliminazione dal comunicato del riferimento al

possibile ampliamento del programma di acquisto titoli (APP) in termini di duration e/o ammontare; (ii) conferma

della guidance relativa sia al reinvestimento dei flussi anche dopo il termine dell’APP sia di quella sui tassi

d’interesse; (iii) mantenimento di un atteggiamento dovish da parte dell’Istituto centrale che sarà reattivo alle

variazioni di scenario (anziché proattivo).

Si segnala, infine, la sostanziale assenza di variazioni nelle stime macroeconomiche dello Staff BCE, leggermente

meglio le attese sulla crescita del PIL nel 2018 (da +2.3% a +2.4%) mentre l’inflazione del 2019 è stata rivista al

ribasso (da +1.5% a +1.4%).

Il Federal Open Market Committee (FOMC) della Federal Reserve – in occasione della riunione di marzo – ha

alzato i saggi di riferimento sui Fed Funds di 25 bp (a 1.75%) e fornito indicazioni circa il proseguimento del

processo di aggiustamento dei tassi.

Al riguardo, nel 2018 sono attesi almeno altri 2 interventi, con una non marginale possibilità di un’ulteriore stretta. I

membri del FOMC esprimono, inoltre, indicazioni di 3 rialzi nel 2019 e di 2 nel 2020. Sostanzialmente in linea il

livello dei saggi di lungo periodo in area 3%.

Nel complesso, il messaggio della Fed è divenuto leggermente più hawkish, in coerenza con la revisione delle

stime macroeconomiche che vedono un’espansione economica più forte, una discesa della disoccupazione ed

un’inflazione poco variata (ma in rialzo).

Si rammenta, infine, che la Fed ha avviato la progressiva riduzione dei titoli in portafoglio (pari a circa 4.2 trilioni di

dollari su un total asset di 4.5 trilioni). L’intervento iniziato ad ottobre 2017 ha avuto un importo totale di 30 miliardi

nel Q4 2017 e di 60 miliardi al termine del primo trimestre 2018. Nei rimanenti quarter dell’anno, il tapering

proseguirà rispettivamente ad un passo di 90, 120 e 150 miliardi per raggiungere un ammontare complessivo di

450 miliardi di dollari (oltre il 10% del totale) entro la fine del 2018.

27 Marzo 2018

36 Giovanni BaronePolitiche monetarie (2/4)

Le aspettative del mercato sui tassi a breve termine nell’Eurozona

I futures sull’Euribor a 3 mesi esprimono un sentiero di crescita moderata dei tassi e

27 Marzo 2018

37 Giovanni Barone riflettono sia la credibile forward guidance della BCE sia l’abbondante liquidità

presente nel sistema derivante dalle misure di stimolo non convenzionale.Politiche monetarie (3/4)

Sentiero di aggiustamento dei tassi di policy negli USA

27 Marzo 2018

38 Giovanni BaronePolitiche monetarie (4/4)

Attenzione al Tapering della Fed

In relazione al PIL la Bank of Japan ha deciso interventi di

Durante le crisi economico-finanziarie degli ultimi anni la

eccezionale entità, mentre Fed e BCE evidenziano livelli di

Federal Reserve e la Bank of Japan si sono dimostrate più

total asset / PIL non distanti

aggressive della BCE nell’assunzione di stimoli monetari.

…ma partivano da una base differente.

27 Marzo 2018

39 Giovanni BaroneMaggiore fattore di rischio da monitorare

I rischi per lo scenario centrale appaiono bilanciati nel breve e al ribasso nel medio

periodo …con riferimento alla possibile fine del ciclo espansivo negli USA (…2020?)

Storicamente nelle fasi di normalizzazione della politica monetaria – con

particolare riferimento ai periodi successivi agli stimoli di maggiore durata

ed entità – l’economia USA ha subito dei rallentamenti / recessioni. In

un’ottica prospettica l’attenzione dovrà pertanto essere rivolta alla gestione

del processo di exit strategy da parte della Federal Reserve.

27 Marzo 2018

40 Giovanni BaroneDisclaimer

Il presente documento è riservato al personale del Gruppo Ubi Banca ed a Clienti Professionali e Controparti Qualificate, così come definiti nel Regolamento

Consob 16190/2007, individualmente identificati dalla Banca. Pertanto, la sua circolazione è strettamente limitata alle Unità Organizzative delle Società del

Gruppo ed alla Clientela dalle medesime Società precedentemente individuate. È fatto, quindi, espresso divieto di mostrare e/o di consegnare a soggetti terzi

ovvero di riprodurre, ridistribuire, direttamente o indirettamente, ovvero pubblicare il presente documento in tutto o in parte.

Il presente documento ha finalità meramente illustrative ed è pubblicato a scopo meramente informativo. In particolare esso non contiene un giudizio della

Banca, né si propone di sostituire il giudizio personale dei soggetti cui si rivolge né ha alcun intento promozionale e/o pubblicitario. Esso non costituisce né

consulenza in materia di investimenti, né un’offerta, né una sollecitazione, una raccomandazione o un suggerimento all’acquisto, alla sottoscrizione o alla vendita

di qualsiasi strumento o prodotto finanziario, all’esecuzione di qualsiasi operazione o al perfezionamento di qualsivoglia contratto e/o accordo. Le informazioni

e/o i dati in esso riportati non sono da intendersi quale ausilio in materia di decisioni di profilo giuridico, fiscale o altro.

I dati, le informazioni e le notizie riportate nel presente documento sono già disponibili sul mercato finanziario e si basano su fonti esterne ritenute affidabili ma la

Banca non può garantirne in via autonoma la qualità, la completezza e l’attendibilità. Le informazioni contenute nel presente documento e le eventuali opinioni

espresse dalla Banca possono essere oggetto di qualsiasi modifica o aggiornamento, senza alcun obbligo da parte della Banca di comunicare tali modifiche o

aggiornamenti a coloro ai quali tale documento sia stato in precedenza distribuito.

La Banca segnala che i passati risultati non sono garanzia dei futuri risultati e che non vi è alcuna garanzia che i futuri risultati o qualsiasi altro evento futuro

saranno coerenti con le opinioni, previsioni o stime nel presente documento contenute. In ogni caso la Banca non assume alcuna responsabilità per gli eventuali

danni diretti, indiretti o conseguenti, derivanti dall’uso e predetti dati, informazioni e notizie.

La Banca potrebbe avere uno specifico interesse riguardo agli strumenti e prodotti finanziari eventualmente citati nel presente documento.

27 Marzo 2018

41 Giovanni BaronePuoi anche leggere