EBook - RISTRUTTURARE CON I BONUS FISCALI Ing. Simone Tirinato - AWS

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

eBook

I Quaderni Tecnici di Logical Soft

Ing. Simone Tirinato

RISTRUTTURARE CON

I BONUS FISCALI

non solo software

www.logical.it

I Quaderni Tecnici di Logical Soft

BONUS FISCALI PER GLI INTERVENTI STRUTTURALI

INDICE

INTRODUZIONE 2

CAPITOLO 1 - L’edilizia esistente 3

1.1 I bonus nella ristrutturazione edilizia 5

1.2 La ristrutturazione edilizia per le norme urbanistiche 6

1.3 La ristrutturazione edilizia per le norme tecniche 7

CAPITOLO 2 - Sismabonus 9

2.1 La Classe di Rischio Sismico 11

2.2 Sismabonus e interventi locali 15

2.3 Dimensionamento di un tirante – caso pratico 17

2.4 Sopraelevazione: come sfruttare il Sismabonus – caso pratico 19

2.5 Sismabonus ed Ecobonus per i condomini 25

CAPITOLO 3 - Nuovi strumenti fiscali 26

3.1 La cessione del credito 26

3.2 Le novità del ‘Decreto crescita’ 27

Gli esempi pratici sono stati realizzati con TRAVILOG.

Scopri di più su TRAVILOG >>>

Logical Soft - Via Garibaldi 253 - 20832 Desio (MB) - Tel. 0362 301721- e-mail:

commerciale@logical.it

1 – Bonus fiscali per gli interventi strutturali

INTRODUZIONE

I bonus fiscali sono una concreta opportunità per l’edilizia. Per coglierla occorre conoscere gli strumenti

fiscali via via sempre più performanti e saperli applicare.

Il bonus fiscale, ovvero l’agevolazione che si può ottenere, è una detrazione fiscale sulla tassazione IRPEF o

IRES che si matura dall’anno successivo al pagamento effettuato per interventi sul patrimonio edilizio

esistente.

In estrema sintesi esistono due tipologie di bonus fiscali per gli interventi strutturali. La prima tipologia

prevede bonus legati alla ristrutturazione edilizia in genere, senza alcuna specifica di miglioramento delle

performance strutturali apportate all’edificio. La seconda tipologia riguarda i bonus che si raggiungono

grazie a determinati miglioramenti della sicurezza antisismica dell’edificio con la ristrutturazione effettuata.

A queste due tipologie principali si aggiunge una variante della seconda che modifica i termini di

applicazione del bonus e riguarda gli interventi sia strutturali che energetici per i soli condomini.

Sintesi dei bonus fiscali per interventi strutturali

Di seguito ricostruiamo una mappa dei bonus fiscali presenti ad oggi per gli interventi strutturali di

riqualificazione del patrimonio edilizio esistente:

bonus nella ristrutturazione edilizia

Sismabonus

Sismabonus e interventi locali

Sismabonus ed Ecobonus per i Condomini

la cessione del credito

le novità del ‘Decreto Crescita’

2 – Bonus fiscali per gli interventi strutturali

CAPITOLO 1 – L’edilizia esistente

Avere a che fare con un edificio esistente nell’ambito professionale è una realtà. Secondo i dati Istat, in

Italia circa il 25% degli edifici è stato costruito prima del 1945, e di questi l'8% versa in pessime condizioni;

inoltre solo il 14% degli edifici ha meno di 30 anni. Prendiamo come esempio l’edilizia residenziale e

tratteggiamo la distribuzione temporale delle epoche di costruzione:

Distribuzione dell’edilizia residenziale per epoca di costruzione

Nella pratica professionale l’edilizia esistente rappresenta quindi una costante e un campo sul quale si

confrontano temi come la riqualificazione, il riuso, il non consumo di suolo. Gli strumenti fiscali che

vedremo in seguito vanno anche in questa direzione, ovvero verso l’attenzione per l’ambiente. L’altra

direzione principale verso la quale lavorano i bonus fiscali è ovviamente la sicurezza dell’edilizia esistente.

La principale criticità di un edificio esistente è la conoscenza dello stato di fatto e ancora di più la

conoscenza del livello di sicurezza che può garantire, delle capacità di risposta alle azioni che possiede.

Così trasformare un edificio, recuperare un sottotetto o intervenire anche localmente non può prescindere

dalla sicurezza della struttura esistente; valutazione che segue dal punto di vista tecnico le indicazioni delle

Norme Tecniche per le Costruzioni e che prevede una conoscenza delle capacità della struttura prima e

dopo l’intervento edilizio e spesso analizzare lo stato di fatto può portare a scoprire la struttura incapace di

resistere alle condizioni limiti di un terremoto di modesta o elevata intensità, a prescindere dall’intervento

di modifica o trasformazione ipotizzato. Questa doppia valutazione di sicurezza è la chiave di applicazione

dei bonus fiscali per gli interventi strutturali.

Per un professionista intervenire sull’esistente vuol dire anche conoscere e saper intersecare tra loro le

diverse discipline normative: quelle dei bonus fiscali, quelle tecniche e quelle urbanistiche. Tratteggiamo

3 – Bonus fiscali per gli interventi strutturali

allora un quadro dei principali riferimenti normativi, delle novità che li riguardano e, con degli esempi,

come sovrapporre e attuare queste conoscenze.

Discipline normative nella ristrutturazione edilizia

4 – Bonus fiscali per gli interventi strutturali

1.1 I bonus nella ristrutturazione edilizia

I bonus fiscali rappresentano da più di un ventennio un’importante vettore di opportunità nel settore

dell’edilizia. Si differenziano in base alle migliori prestazioni che è possibile far raggiungere ad un edificio. Si

va quindi dalla semplice ristrutturazione che da ‘nuova vita’ ad una struttura in disuso o con scarsi livelli di

comfort agli interventi che danno nuove capacità energetiche o strutturali ad un’immobile.

Il bonus fiscale consiste in una detrazione sulle imposte. È possibile detrarre dall’IRPEF (l’imposta sul

reddito delle persone fisiche) una parte dei costi sostenuti per ristrutturare le abitazioni e le parti comuni

degli edifici residenziali situati nel territorio dello Stato.

È possibile usufruire delle detrazioni che vanno dal 50% all’85% delle spese sostenute (bonifici effettuati)

fino al 31 dicembre 2019, con un limite massimo di spesa di che può arrivare fino a 136.000 euro per

ciascuna unità immobiliare, somme che saranno pagate dal 1° gennaio 2020. L’agevolazione può essere

richiesta per le spese sostenute nell’anno, secondo il criterio di cassa, e va suddivisa fra tutti i contribuenti

che possiedono o detengono, sulla base di un titolo idoneo, l’immobile sul quale sono effettuati gli

interventi.

La detrazione deve essere ripartita in 5 o 10 quote annuali di pari importo, nell’anno in cui è sostenuta la

spesa e in quelli successivi.

Discipline normative nella ristrutturazione edilizia

Per conoscere gli ultimi aggiornamenti sui bonus fiscali attuabili, come utilizzarli e con quali limiti è

opportuno fare riferimento alle guide redatte e costantemente aggiornate dall’Agenzie delle Entrate.

5 – Bonus fiscali per gli interventi strutturali

1.2 La ristrutturazione edilizia per le norme urbanistiche

Quali sono gli interventi per i quali si può accedere alle detrazioni fiscali? Per la definizione degli interventi

si fa riferimento al DPR 380:

manutenzione ordinaria, solo per gli interventi sulle parti comuni dei condomini: le opere di

riparazione, rinnovamento e sostituzione delle finiture degli edifici, quelle necessarie a integrare o

mantenere in efficienza gli impianti tecnologici esistenti, la sostituzione di pavimenti, infissi e

serramenti, la tinteggiatura di pareti, soffitti, infissi interni ed esterni, il rifacimento di intonaci

interni, l’impermeabilizzazione di tetti e terrazze, la verniciatura delle porte dei garage;

manutenzione straordinaria:

installazione di ascensori e scale di sicurezza, realizzazione e miglioramento dei servizi igienici,

sostituzione di infissi esterni e serramenti o persiane con serrande e con modifica di materiale o

tipologia di infisso, rifacimento di scale e rampe, interventi finalizzati al risparmio energetico,

recinzione dell’area privata, costruzione di scale interne.

restauro e risanamento conservativo:

interventi mirati all’eliminazione e alla prevenzione di situazioni di degrado, adeguamento delle

altezze dei solai nel rispetto delle volumetrie esistenti, apertura di finestre per esigenze di

aerazione dei locali.

ristrutturazione edilizia:

demolizione e ricostruzione con la stessa volumetria dell’immobile preesistente, modifica della

facciata, realizzazione di una mansarda o di un balcone, trasformazione della soffitta in mansarda o

del balcone in veranda, apertura di nuove porte e finestre, costruzione dei servizi igienici in

ampliamento delle superfici e dei volumi esistenti.

ricostruzione o ripristino dell’immobile danneggiato a seguito di eventi calamitosi in territori in cui

è dichiarato lo stato di emergenza;

adozione di misure antisismiche;

Tra gli interventi per i quali è possibile accedere alle detrazioni fiscali ve ne sono alcuni che non riguardano

in genere le parti strutturali, ma che riportiamo per completezza:

eliminare le barriere architettoniche o favorire la mobilità a persone con disabilità gravi;

prevenire il rischio del compimento di atti illeciti da parte di terzi: rafforzamento, sostituzione o

installazione di cancellate o recinzioni murarie degli edifici, apposizione di grate sulle finestre o loro

sostituzione, porte blindate o rinforzate, apposizione o sostituzione di serrature, lucchetti,

catenacci, spioncini, installazione di rilevatori di apertura e di effrazione sui serramenti, apposizione

di saracinesche, tapparelle metalliche con bloccaggi, vetri antisfondamento, casseforti a muro,

fotocamere o cineprese collegate con centri di vigilanza privati, apparecchi rilevatori di prevenzione

antifurto e relative centraline;

cablatura degli edifici e contenimento dell’inquinamento acustico

conseguimento di risparmi energetici

adozione di misure antisismiche

bonifica dell’amianto e di esecuzione di opere volte a evitare gli infortuni domestici.

6 – Bonus fiscali per gli interventi strutturali

1.3 La ristrutturazione edilizia per le norme tecniche

Il riferimento tecnico per la valutazione della sicurezza del patrimonio esistente è il capitolo 8 delle Norme

Tecniche per le Costruzioni. Un riferimento che guida i professionisti con la consapevolezza che

riqualificare il patrimonio esistente è un obiettivo necessario. Obiettivo che può essere raggiunto attraverso

diverse tipologie di intervento in funzione della valutazione o dell’eventuale modifica che si sta apportando

alla struttura. Così gli interventi di riparazione o locali, di miglioramento e l’adeguamento sismico

definiscono i processi per raggiungere un livello di sicurezza congruo o quantomeno migliore di quello di

partenza.

8.4.1. RIPARAZIONE O INTERVENTO LOCALE

Gli interventi di questo tipo riguarderanno singole parti e/o elementi della struttura. Essi non debbono

cambiare significativamente il comportamento globale della costruzione e sono volti a conseguire una

o più delle seguenti finalità:

– ripristinare, rispetto alla configurazione precedente al danno, le caratteristiche iniziali di

elementi o parti danneggiate;

– migliorare le caratteristiche di resistenza e/o di duttilità di elementi o parti, anche non

danneggiati;

– impedire meccanismi di collasso locale;

– modificare un elemento o una porzione limitata della struttura.

Il progetto e la valutazione della sicurezza potranno essere riferiti alle sole parti e/o elementi

interessati, documentando le carenze strutturali riscontrate e dimostrando che, rispetto alla

configurazione precedente al danno, al degrado o alla variante, non vengano prodotte sostanziali

modifiche al comportamento delle altre parti e della struttura nel suo insieme e che gli interventi non

comportino una riduzione dei livelli di sicurezza preesistenti.

La relazione di cui al § 8.3 che, in questi casi, potrà essere limitata alle sole parti interessate

dall’intervento e a quelle con esse interagenti, dovrà documentare le carenze strutturali riscontrate,

risolte e/o persistenti, ed indicare le eventuali conseguenti limitazioni all’uso della costruzione.

Nel caso di interventi di rafforzamento locale, volti a migliorare le caratteristiche meccaniche di

elementi strutturali o a limitare la possibilità di meccanismi di collasso locale, è necessario valutare

l’incremento del livello di sicurezza locale.

8.4.2. INTERVENTO DI MIGLIORAMENTO

La valutazione della sicurezza e il progetto di intervento dovranno essere estesi a tutte le parti della

struttura potenzialmente interessate da modifiche di comportamento, nonché alla struttura nel suo

insieme.

Per la combinazione sismica delle azioni, il valore di ζE può essere minore dell’unità. A meno di

specifiche situazioni relative ai beni culturali, per le costruzioni di classe III ad uso scolastico e di classe

IV il valore di ζE, a seguito degli interventi di miglioramento, deve essere comunque non minore di

0,6, mentre per le rimanenti costruzioni di classe III e per quelle di classe II il valore di ζE, sempre a

seguito degli interventi di miglioramento, deve essere incrementato di un valore comunque non

minore di 0,1.

Nel caso di interventi che prevedano l’impiego di sistemi di isolamento, per la verifica del sistema di

isolamento, si deve avere almeno ζE =1,0.

8.4.3. INTERVENTO DI ADEGUAMENTO

L’intervento di adeguamento della costruzione è obbligatorio quando si intenda:

a) sopraelevare la costruzione;

b) ampliare la costruzione mediante opere ad essa strutturalmente connesse e tali da alterarne

significativamente la risposta;

c) apportare variazioni di destinazione d’uso che comportino incrementi dei carichi globali verticali

in fondazione superiori al 10%, valutati secondo la combinazione caratteristica di cui alla

7 – Bonus fiscali per gli interventi strutturali

equazione 2.5.2 del § 2.5.3, includendo i soli carichi gravitazionali. Resta comunque fermo

l’obbligo di procedere alla verifica locale delle singole parti e/o elementi della struttura, anche se

interessano porzioni limitate della costruzione;

d) effettuare interventi strutturali volti a trasformare la costruzione mediante un insieme

sistematico di opere che portino ad un sistema strutturale diverso dal precedente; nel caso degli

edifici, effettuare interventi strutturali che trasformano il sistema strutturale mediante l’impiego di

nuovi elementi verticali portanti su cui grava almeno il 50% dei carichi gravitazionali complessivi

riferiti ai singoli piani.

e) apportare modifiche di classe d’uso che conducano a costruzioni di classe III ad uso scolastico o

di classe IV.

In ogni caso, il progetto dovrà essere riferito all’intera costruzione e dovrà riportare le verifiche

dell’intera struttura post-intervento, secondo le indicazioni del presente capitolo.

Nei casi a), b) e d), per la verifica della struttura, si deve avere ζE > 1,0. Nei casi c) ed e) si può

assumere ζE > 0,80.

Resta comunque fermo l’obbligo di procedere alla verifica locale delle singole parti e/o elementi della

struttura, anche se interessano porzioni limitate della costruzione.

Una variazione dell’altezza dell’edificio dovuta alla realizzazione di cordoli sommitali o a variazioni

della copertura che non comportino incrementi di superficie abitabile, non è considerato

ampliamento, ai sensi della condizione a). In tal caso non è necessario procedere all’adeguamento,

salvo che non ricorrano una o più delle condizioni di cui agli altri precedenti punti.

Anche la Circolare Applicativa fornisce utili indicazioni su come distinguere, classificare e qualificare un

intervento su una struttura esistente, in particolare in riferimento alla valutazione delle casistiche per le

quali è necessario valutare l’adeguamento sismico di una struttura.

In generale è necessario porsi le corrette domande circa l’intervento che si sta operando, ad esempio:

L’intervento modifica il comportamento globale della struttura? Modifica le risposta della struttura o di sue

parti in termini di resistenza o di rigidezza? Gli elementi non strutturali subiscono conseguenze in termini di

vulnerabilità e quindi di rischio? A queste domande è necessario poi rispondere giustificando anche la

propria scelta e in questo le Norme Tecniche prescrivono la strada da percorrere.

8 – Bonus fiscali per gli interventi strutturali

CAPITOLO 2 - Sismabonus

Dal 1° gennaio 2017 sono state introdotte regole specifiche per usufruire della detrazione delle spese

sostenute per gli interventi antisismici le cui procedure di autorizzazione sono state attivate a partire dalla

stessa data. L’agevolazione fiscale può essere usufruita per interventi realizzati su tutti gli immobili di tipo

abitativo e su quelli utilizzati per attività produttive. La detrazione può essere usufruita sia dai soggetti

passivi IRPEF sia dai soggetti passivi IRES che sostengono le spese per gli interventi agevolabili, a condizione

che possiedano o detengano l’immobile in base a un titolo idoneo e che le spese siano rimaste a loro carico.

Tra le spese detraibili rientrano anche quelle effettuate per la classificazione e la verifica sismica degli

immobili.

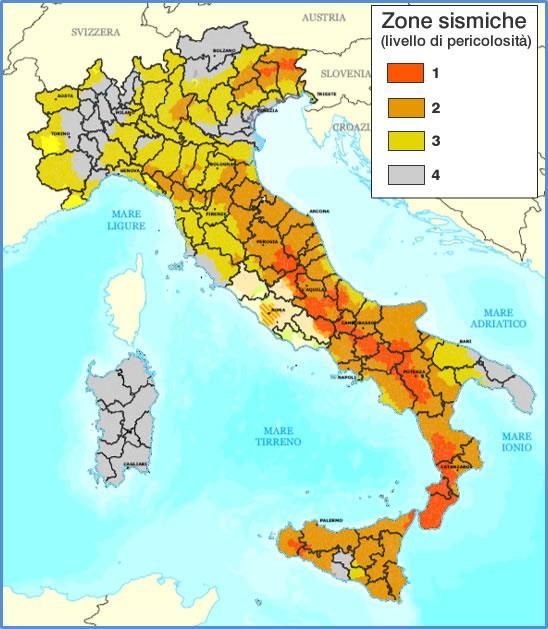

Le opere devono essere realizzate su edifici che si trovano nelle zone sismiche 1, 2 e 3, facendo riferimento

all’ordinanza del Presidente del Consiglio dei ministri n. 3274 del 20 marzo 2003 (pubblicata nel

supplemento ordinario n. 72 alla Gazzetta Ufficiale n. 105 dell’8 maggio 2003).

Zone sismiche per l’applicazione del Sismabonus

Per le spese di miglioramento della sicurezza antisismica degli edifici spetta una detrazione del 50%. La

detrazione va calcolata su un ammontare complessivo di 96.000 euro per unità immobiliare per ciascun

anno e deve essere ripartita in 5 quote annuali di pari importo, nell’anno in cui sono state sostenute le

spese e in quelli successivi.

Si può usufruire di una maggiore detrazione nei seguenti casi:

quando dalla realizzazione degli interventi deriva una riduzione del rischio sismico, che determini il

passaggio ad una classe di rischio inferiore, la detrazione spetta nella misura del 70% delle spese

sostenute,

9 – Bonus fiscali per gli interventi strutturali se dall’intervento deriva il passaggio a due classi di rischio inferiori, la detrazione spetta nella

misura dell’80% delle spese sostenute.

Il decreto del Ministero delle infrastrutture e dei trasporti del 28 febbraio 2017 ha stabilito le linee guida

per la classificazione di rischio sismico delle costruzioni e le modalità per l’attestazione, da parte di

professionisti abilitati, dell’efficacia degli interventi effettuati. In particolare, il progettista dell’intervento

strutturale deve asseverare (secondo il modello contenuto nell’allegato B del decreto) la classe di rischio

dell’edificio prima dei lavori e quella conseguibile dopo l’esecuzione dell’intervento progettato.

Anche per gli interventi antisismici effettuati sulle parti comuni di edifici condominiali sono previste

detrazioni più elevate se, a seguito della loro realizzazione, si è ottenuto una riduzione del rischio sismico.

In particolare, le detrazioni spettano nelle seguenti misure:

75% delle spese sostenute, nel caso di passaggio a una classe di rischio inferiore

85% delle spese sostenute, quando si passa a due classi di rischio inferiori.

La detrazione va calcolata su un ammontare delle spese non superiore a 96.000 euro moltiplicato per il

numero delle unità immobiliari di ciascun edificio e va ripartita in 5 quote annuali di pari importo.

Sintesi delle agevolazioni per il Sismabonus

È bene ricordare che l’applicazione di queste regole in termini di agevolazione fiscale si intrecciano

nell’ambito professionale con le regole e le normative in ambito urbanistico e tecnico. È utile approfondire

con un esempio e un caso applicativo questa sovrapposizione di regole.

Le agevolazioni del Sismabonus sono applicabili anche per l’acquisto di case antisismiche. Le condizioni di

applicabilità sono:

immobili demoliti e ricostruiti,

immobili si trovino nei Comuni che in zone classificate a “rischio sismico 1”,

10 – Bonus fiscali per gli interventi strutturalichi compra l’immobile nell’edificio ricostruito può usufruire di una detrazione pari al:

75% del prezzo di acquisto della singola unità immobiliare, come riportato nell’atto pubblico di

compravendita, se dalla realizzazione degli interventi deriva una riduzione del rischio sismico che

determini il passaggio a una classe di rischio inferiore,

85% del prezzo della singola unità immobiliare, risultante nell’atto pubblico di compravendita, se la

realizzazione degli interventi comporta una riduzione del rischio sismico che determini il passaggio

a due classi di rischio inferiore.

La detrazione deve essere ripartita in 5 rate annuali di pari importo e la spesa su cui applicare la

percentuale non può superare il limite di 96.000 euro per unità immobiliare per ciascun anno.

La ricostruzione dell’edificio può determinare anche un aumento volumetrico rispetto a quello

preesistente, sempre che le norme urbanistiche in vigore permettano tale variazione.

Gli interventi, inoltre, devono essere eseguiti da imprese di costruzione o ristrutturazione immobiliare, che

provvedano, entro 18 mesi dalla data di conclusione dei lavori, alla successiva alienazione dell’immobile.

L’obiettivo del Sismabonus è quello di promuovere una maggiore cultura della sicurezza e della

prevenzione dal rischio sismico con l’intento di attuare una reale politica di prevenzione piuttosto che di

ricostruzione a seguito di un evento sismico. Da un interessante studio effettuato dal "Consiglio Nazionale

degli Ingegneri", è emerso che gli stanziamenti dello Stato per la ricostruzione a seguito dei terremoti

verificatisi in Italia negli ultimi 50 anni (fino al novembre 2014), ammontano a più di 120 miliardi di euro:

dal sisma siciliano del Belice nel 1968, all’ultimo di maggio 2012 in Emilia Romagna, passando per quello del

Friuli del 1976, quello dell'Irpinia del 1980, il primo avvenuto in Umbria e Marche del 1997, quello del

Molise del 2002 e quello dell'Aquila nel 2009. E’ dunque evidente che investire sugli interventi che

migliorano le prestazioni sismiche dei nostri edifici conviene; e prima di tutto conviene alla collettività: il

vantaggio immediato è indubbiamente la salvaguardia della vita che non ha prezzo, ma non solo. I costi di

ricostruzione e ripristino delle attività produttive sono molto ingenti, certamente superiori ai costi che è

necessario sostenere preventivamente per la messa in sicurezza dell’immobile. E’ opportuno sottolineare

però che i primi sono a carico dello Stato e ricadono di fatto sulla collettività come costo sociale, i secondi

invece ricadono su ciascun proprietario, ma il loro effetto ha benefici che si estendono oltre i limiti della

singola proprietà. Da qui l’importanza di avere incentivi fiscali capaci di premiare le pratiche virtuose di

mitigazione del rischio sismico.

Inoltre, per poter usufruire dell’incentivo fiscale, il Sismabonus ha introdotto un parametro che assegna

una classe di rischio sismico alle strutture: questo parametro ha il vantaggio di fornire una misura chiara e

condivisibile della qualità della costruzione. Edifici di classe elevata diventano più appetibili sul mercato

immobiliare mentre per quelli con classe scadente è possibile valutare la bontà dell’intervento di

ristrutturazione in progetto proprio confrontando il valore della classe di rischio nello stato di fatto ed in

quello di progetto.

2.1 La Classe di Rischio Sismico

Con il DM 65 del 07/03/2017 sono state emanate come strumento attuativo del Sismbonus le Linee guida

per la classificazione del rischio sismico delle costruzioni. La classificazione sismica rappresenta lo

strumento attraverso il quale si attesta la riduzione del rischio sismico e la possibilità di accedere agli

incentivi fiscali. Questa analisi porta a un indicatore di classe di rischio sismico molto affine alla

classificazione energetica degli edifici.

Le linee guida introducono due distinti parametri in base ai quali classificare il rischio: PAM e IS-V. Il primo,

di tipo economico, indica la Perdita Annuale Media attesa, ovvero le perdite economiche dovute ai

11 – Bonus fiscali per gli interventi strutturalipossibili danni degli elementi strutturali e non strutturali in termini di percentuale del Costo di

Ricostruzione. Il secondo parametro, noto anche come Indice di Rischio, è dato dal rapporto tra capacità e

domanda della costruzione in termini di accelerazione di picco al suolo PGA per lo Stato Limite di

Salvaguardia della Vita. L’attribuzione della Classe di Rischio a un edificio può avvenire attraverso due

metodi:

Il metodo semplificato, è un metodo qualitativo e speditivo che si basa sulle classi di vulnerabilità

definite dalla Scala Macrosismica Europea EMS. Tale procedura consente di determinare la Classe

di Rischio di un edificio in muratura sia in termini preventivi, prima quindi di una valutazione

analitica con il metodo convenzionale, sia in sostituzione del metodo convenzionale, specialmente

in quei casi in cui un modello di calcolo è ben lontano da rappresentare le reali condizioni della

struttura.

Il metodo convenzionale assegna alla costruzione in esame una Classe di Rischio in funzione del

parametro economico della Perdita Annuale Media Attesa PAM e dell'Indice di Sicurezza per la Vita

IS-V.

Con il Modulo CLASSIFICAZIONE di TRAVILOG è possibile valutare la Classe di Rischio delle costruzioni

secondo il metodo convenzionale e il metodo semplificato definiti dalle Linee Guida per la

classificazione del rischio sismico delle costruzioni.

La semplice interfaccia del Modulo CLASSIFICAZIONE guida l’utente nell'applicazione dei due diversi

metodi di valutazione della classe di rischio sismico fino a redigere il documento che attesta la classe

dell'edificio in funzione della Perdita Annuale Media attesa "PAM" e dell'Indice di Sicurezza "IS-V".

La valutazione con il metodo semplificato consente in pochi passaggi di associare alla tipologia

costruttiva di un edificio in muratura una classe di vulnerabilità e quindi la Classe PAM*

corrispondente.

Scegliendo invece il metodo convenzionale è possibile inserire le capacità raggiunte dalla struttura sia

in termini di accelerazione di picco al suolo PGAC che di tempo di ritorno TrC per ciascuno stato limite,

oppure solo per gli Stati Limite di Salvaguardia della Vita SLV e di Danno SLD applicando le indicazioni

delle Linee Guida, fino a valutare i due parametri PAM e IS-V e la corrispondente Classe di Rischio.

Utilizzato come programma indipendente il Modulo CLASSIFICAZIONE consente l'inserimento tabellare

dei dati utili al calcolo della Classe di Rischio. Abbinato ai Moduli CEMENTO ARMATO e MURATURE di

TRAVILOG valuta in automatico la Classe di Rischio in base ai risultati dell'analisi lineare o non lineare

eseguita con il software.

Il metodo semplificato si presta a indagini di tipo locale e di conseguenza a interventi sulla struttura sempre

di tipo locale. È per questa ragione che nelle Linee Guida il metodo semplificato è considerato applicabile

solo agli edifici in muratura.

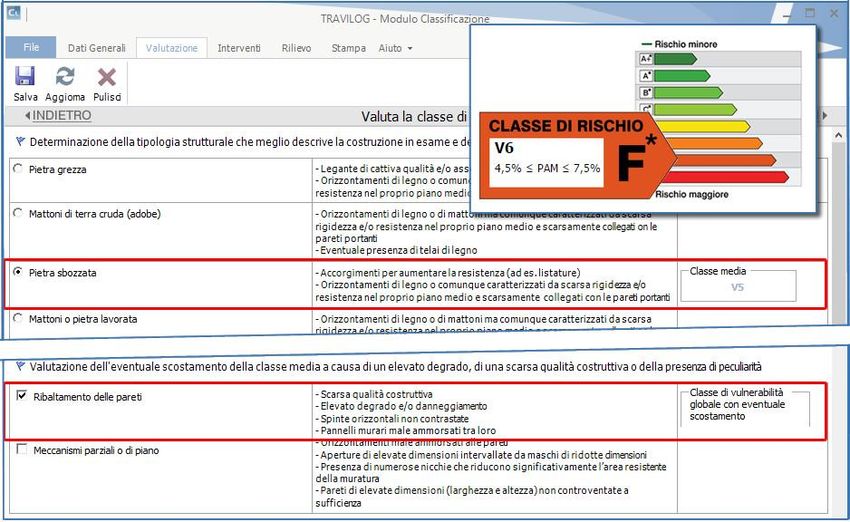

Con questo metodo il parametro che viene determinato è il PAM associando quindi alla classe di

vulnerabilità della struttura una Classe PAM*; qui di seguito sono illustrati i passaggi da seguire:

si individua la tipologia strutturale che meglio descrive la costruzione e la relativa classe di vulnerabilità

media,

si considerano eventuali fattori che determinano un peggioramento della classe di vulnerabilità media

di partenza.

Le Linee Guida forniscono una tabella di riferimento sulla quale applicare queste considerazioni.

12 – Bonus fiscali per gli interventi strutturaliClasse di rischio sismico di un edificio in muratura – metodo semplificato con il Modulo CLASSIFICAZIONE di

TRAVILOG

Definita la Classe di Rischio di una costruzione in muratura è possibile valutarne gli eventuali interventi di

miglioramento e di mitigazione del rischio, ma l'applicazione del metodo semplificato pone alcune

condizioni. Il passaggio è previsto solo alla Classe di Rischio immediatamente superiore e solo se

l'intervento è definibile come locale; nelle Linee Guida vengono quindi esplicitate le condizioni per il

passaggio della Classe di Rischio.

Classe di rischio sismico di un edificio in muratura dopo l’intervento di tirantatura della parete di facciata –

metodo semplificato con il Modulo CLASSIFICAZIONE di TRAVILOG

A seguito dell’intervento di messa in sicurezza della struttura, si ottiene il passaggio di una classe di rischio

e alla possibilità di accedere all’incentivo fiscale.

13 – Bonus fiscali per gli interventi strutturaliIl metodo convenzionale si basa sulla valutazione della Classe di Rischio per entrambe i parametri: PAM e

IS-V. La Classe di Rischio della struttura sarà identificata dalla Classe di Rischio peggiore tra le due

individuate. Questo metodo, a differenza di quello semplificato, non ha limiti di applicazione ed è riferito

all’identità strutturale nella sua interezza e non ad una singola unità immobiliare. Qui di seguito sono

illustrati i passaggi che portano da seguire:

si effettua l’analisi della struttura e si determinano i valori delle accelerazioni al suolo di capacità

PGAC che portano al raggiungimento degli stati limite SLC, SLV, SLD e SLO,

si determinano i periodi di ritorno TrC associati alle capacità in accelerazione,

si determina il valore della frequenza media annua di superamento λ come reciproco del periodo di

ritorno,

si associa a ciascuno stato limite la percentuale del costo di ricostruzione RC che si dovrebbe

sostenere per il ripristino della struttura al raggiungimento dello stesso stato limite,

si determina la linea che congiunge le coppie di punti λ, RC per ciascuno stato limite,

si valuta il parametro PAM come l’area sottesa dalla linea appena determinata, al parametro PAM

viene associata una Classe di Rischio definita dalle Linee Guida,

si determina il parametro IS-V come rapporto tra la capacità in accelerazione e in domanda per lo

stato limite SLV, al parametro IS-V viene associata una Classe di Rischio definita dalle Linee Guida,

si individua la Classe di Rischio della costruzione come la peggiore tra la Classe PAM e la Classe IS-V.

Classe di rischio sismico di un edificio – metodo convenzionale con il Modulo CLASSIFICAZIONE di TRAVILOG

14 – Bonus fiscali per gli interventi strutturali2.2 Sismabonus e interventi locali

Tra gli interventi individuati di quelli che danno accesso alle detrazioni fiscali ve ne sono alcuni che

prevedono piccole modifiche all’edificio. Questi interventi hanno spese contenute e sono di larga diffusione

tra le tipologie di intervento sul patrimonio edilizio esistente. Sono tipici i casi di apertura o allargamento di

finestre e porte o di realizzazione di fori nei solai.

Per questi semplici interventi esistono specifiche regole anche in normativa urbanistica e tecnica e vale la

pena approfondire il tema degli interventi locali per cogliere le opportunità messe in campo dalla

agevolazioni fiscali.

Le opere per la mitigazione del rischio sono generalmente percepite come eccessivamente invasive,

costose e valutabili solo a valle di complesse analisi globali. In realtà è possibile migliorare il

comportamento sismico di un edificio intervenendo anche localmente su singoli elementi strutturali. Tali

interventi sono definiti dalle NTC 2018 come interventi locali. Gli interventi locali previsti dal §8.4.1 delle

NTC 2018 hanno diversi scopi, tra questi vale la pena sottolineare due obiettivi fondamentali:

- Perseguire un comportamento d’insieme dell’edificio, sufficientemente regolare e scatolare.

- Posticipare l’attivazione dei meccanismi locali e/o fuori del piano, rispetto all’attivazione dei

meccanismi globali.

NTC 2018 §8.4.1. RIPARAZIONE O INTERVENTO LOCALE

Gli interventi di questo tipo riguarderanno singole parti e/o elementi della struttura. Essi non debbono

cambiare significativamente il comportamento globale della costruzione e sono volti a conseguire una o più

delle seguenti finalità:

- ripristinare, rispetto alla configurazione precedente al danno, le caratteristiche iniziali di elementi o

parti danneggiate;

- migliorare le caratteristiche di resistenza e/o di duttilità di elementi o parti, anche non danneggiati;

- impedire meccanismi di collasso locale;

- modificare un elemento o una porzione limitata della struttura.

Intervento di messa in sicurezza di un edificio in muratura

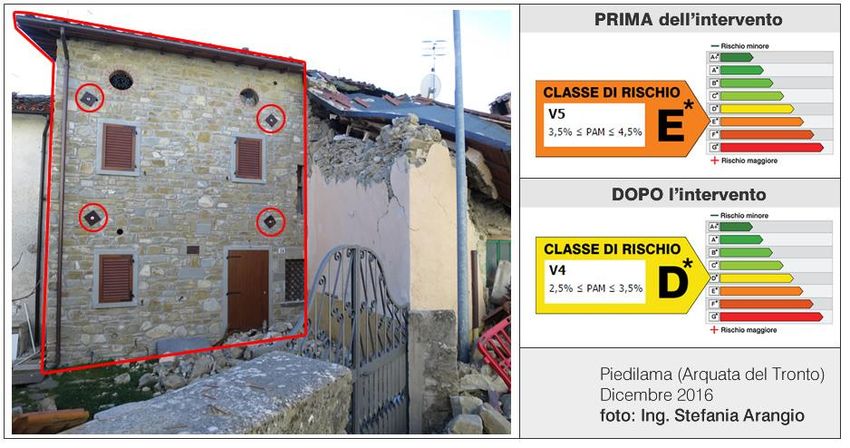

15 – Bonus fiscali per gli interventi strutturaliUno degli interventi locali che meglio persegue la messa in sicurezza sismica degli edifici in muratura è la

legatura dei setti murari attraverso tiranti. Nell’immagine seguente si riporta un edificio in muratura ad

Arquata del Tronto che ha superato l’evento sismico di dicembre 2016 in sicurezza grazie agli interventi

preventivi di stabilizzazione della facciata nei confronti di meccanismi fuori piano:

Intervento locale per impedire meccanismi di ribaltamento fuori piano - Modulo RINFORZI di TRAVILOG

(foto: Piedilama -Arquata del Tronto - Dicembre 2016 foto: Ing. Stefania Arangio)

L’edificio è caratterizzato da una tessitura muraria non regolare, composta da pietre sbozzate e ha subito

interventi di legatura delle facciate prima dell’evento sismico. Intervenire su edifici in muratura esistenti,

con opere di legatura mediante l’applicazione di cavi in acciaio, ha i seguenti vantaggi:

non altera la distribuzione delle rigidezze e delle masse dell’edificio quindi può essere calcolato

come un intervento locale.

è un intervento poco invasivo.

è relativamente economico.

Vediamo nel seguito come si procede al dimensionamento di un tirante.

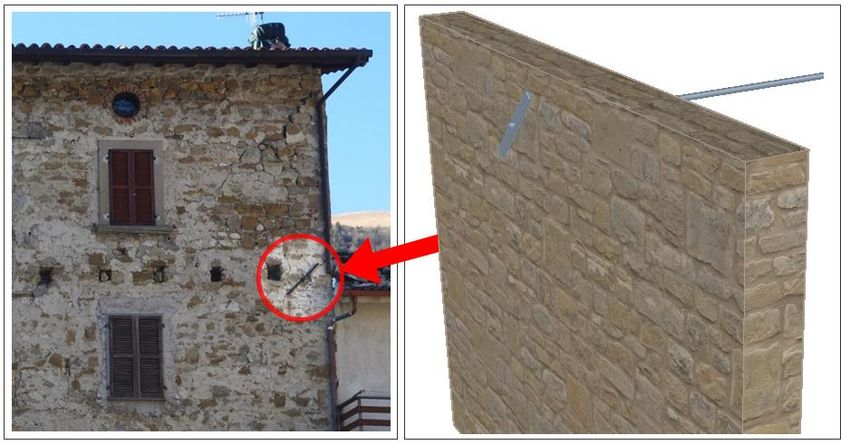

16 – Bonus fiscali per gli interventi strutturali2.3 Dimensionamento di un tirante

Le verifiche per la messa in opera di un tirante in un muro esistente qui di seguito riportate sono condotte

con il modulo RINFORZI di TRAVILOG con la finalità di ripristinare attraverso un intervento locale un

adeguato livello di sicurezza per la porzione di edificio interessata dall’intervento.

Con il Modulo RINFORZI di TRAVILOG è possibile valutare l’applicazione di un tirante su setti murari

esistenti in maniera semplice senza modellare l’intero edificio.

Modulo RINFORZI guida il progettista in tutte le fasi dell'intervento: la scelta del rinforzo idoneo, la

verifica e la compilazione dei dati necessari al calcolo. Grazie al comodo Wizard si definiscono in pochi

semplici passi le geometrie della parete e del sistema di rinforzo, le azioni che agiscono sulla muratura

fino all'esito delle verifiche. Le tipologie di rinforzo e le scelte geometriche possono essere valutate

anche grazie ad una comoda rappresentazione grafica tridimensionale. Modulo RINFORZI può essere

utilizzato come modulo indipendente oppure in abbinamento a ogni altro modulo di TRAVILOG.

Per il progetto del tirante TRAVILOG valuta il dimensionamento di un tirante per il ripristino della

stabilità o la messa in sicurezza di una parete in muratura. Dopo avere modellato la parete con

materiale e geometrie, si definiscono il tipo di tirante e il sistema di chiusura; per il capochiave è

possibile scegliere una piastra circolare, rettangolare o il sistema a paletto. Le verifiche vengono

eseguite distinguendo le capacità della muratura e del tirante:

Tirante: si valuta la resistenza a trazione del tirante in acciaio.

Muratura: si considera la resistenza a taglio della parete secondo tre distinti meccanismi di

rottura: rottura per distacco di un cuneo con linee di frattura inclinate a 45°; rottura con linee

di frattura mediane rispetto alle linee di frattura precedenti; rottura per schiacciamento da

pressione orizzontale.

Capochiave: in questo caso si confronta la tensione che si sviluppa nel sistema di chiusura con

la tensione di calcolo a snervamento dell'acciaio.

Le verifiche vengono condotte secondo quattro distinti criteri in accordo alle specifiche delle Norme

Tecniche per le Costruzioni ai capitoli 8.7.1 e 8.7.4 e alla Circolare 617 del 2009 nei capitoli C8.7.1.8 e

C8.A.5.1.:

Resistenza del tirante. Il primo criterio riguarda il dimensionamento del tirante in funzione della

trazione necessaria a mettere in sicurezza il meccanismo di instabilità.

Resistenza della muratura a taglio, modo 1. Questo criterio riguarda il dimensionamento del

sistema capochiave/tirante valutando la resistenza massima offerta dalla muratura secondo un

modello di rottura per distacco di un cuneo con linee di frattura inclinate a 45º

17 – Bonus fiscali per gli interventi strutturaliModello di rottura per distacco di un cuneo con linee di frattura inclinate a 45º - Verifiche di resistenza del

TIRANTE condotte con il Modulo RINFORZI di TRAVILOG

Resistenza della muratura a taglio, modo 2. In questo caso il dimensionamento del sistema

capochiave/tirante viene confrontato con la resistenza massima offerta dalla muratura secondo un

modello di rottura con linee di frattura mediane rispetto alle linee di frattura del modello con linee

di frattura inclinate a 45º, in seguito questa verifica verrà citata come ‘verifica a punzonamento’ per

una più immediata distinzione in questa relazione di calcolo.

Modello di rottura per distacco di un cuneo con linee di frattura mediane - Verifiche di resistenza del

TIRANTE condotte con il Modulo RINFORZI di TRAVILOG

Resistenza della muratura a schiacciamento. Per questa verifica il sistema capochiave/tirante viene

confrontato con la resistenza massima offerta dalla muratura all’azione di pressione della piastra

del capochiave, nel caso di chiusura del tirante con un sistema a paletto tale verifica non viene

considerata

Resistenza della piastra o del paletto. Da ultimo viene verificata la resistenza del sistema di

chiusura capochiave/tirante ovvero viene valutata la capacità della piastra combinando le azioni di

flessione e taglio che si sviluppano per l’azione di trazione del tirante. Le due sollecitazioni vengono

combinate e viene determinata la tensione che sviluppa in campo elastico nella sezione centrale

della piastra, sezione che considera gli irrigiditori se presenti e che corrisponde al punto di innesto

del tirante

18 – Bonus fiscali per gli interventi strutturali2.4 Sopraelevazione: come sfruttare il Sismabonus

Il caso che qui di seguito è di sopraelevazione di un edificio in muratura. Valutando la sicurezza della

struttura, in accordo con i riferimenti normativi sopra riportati, si è in un caso di adeguamento sismico.

L’adeguamento sismico di per sé non prevede la valutazione esplicita delle capacità della struttura allo

stato di fatto, ma richiede comunque la conoscenza della struttura esistente sia in termini di dettagli

costruttivi che di capacità resistenti così da poter determinare e garantire le capacità della struttura allo

stato di progetto. È però vero che una volta in possesso delle informazioni che caratterizzano la costruzione

esistente, valutare la sicurezza della struttura allo stato di fatto è un passaggio aggiuntivo poco oneroso e

costituisce il punto di partenza per valutare il miglioramento della capacità sismica dell’edificio.

La finalità del lavoro diventa dunque duplice: da una parte garantire le capacità della struttura una volta

realizzata la sopraelevazione, dall’altra accedere al sistema di incentivi previsti dal Sismabonus per la

messa in sicurezza della struttura rispetto allo stato attuale.

Stato di fatto e stato di progetto

L’edificio in esame è una struttura in muratura portante sita in Rozzano e costituita da due piani fuori terra

ed un piano seminterrato, con elementi di ripartizione dei carichi gravitazionali in calcestruzzo armato.

Il progetto di intervento prevede una riqualificazione dell’edificio mantenendo la destinazione d’uso a

‘uffici’, migliorando l’accesso ai diversi livelli dello stabile e realizzando una sopraelevazione in acciaio

rispetto al piano di copertura attuale.

19 – Bonus fiscali per gli interventi strutturaliCon il Modulo MURATURE di TRAVILOG è possibile valutare la vulnerabilità sismica di una struttura

esistente in muratura portante o mista, con analisi lineare, non lineare pushover e meccanismi locali di

collasso.

Modulo MURATURE applica il fattore di confidenza alle resistenze dei materiali, esegue le verifiche

locali di resistenza (cerchiature e tiranti) e valuta l'effetto sul comportamento globale dell'edificio di

muri rinforzati mediante fibre di carbonio (FRP).

Con lo strumento CONFRONTA calcoli l'indice di vulnerabilità prima e dopo l'intervento e scegli la

soluzione più efficace per migliorare il comportamento sismico globale della struttura. Modulo

MURATURE effettua l'analisi dei meccanismi locali di collasso. A valle dell'analisi è possibile redigere sia

la relazione di Valutazione della Sicurezza che il Certificato di Idoneità Statica per le verifiche di secondo

livello. Inoltre stampa l'allegato B del Decreto 65/2017 per l'asseverazione della classe di rischio sismico

(in abbinamento al Modulo CLASSIFICAZIONE).

Le verifiche geotecniche completano il progetto e la verifica di edifici in muratura: è sufficiente

disegnare le stratigrafie del terreno per diversi punti di rilievo e assegnare le proprietà meccaniche alle

fondazioni, TRAVILOG mostra in ambiente 3D l'andamento dei cedimenti in profondità e verifica la

capacità portante del terreno.

In abbinamento al Modulo CEMENTO ARMATO l'analisi non lineare di tipo pushover può essere

condotta anche per edifici misti, ovvero con struttura sismo resistente in calcestruzzo armato e

muratura.

Mantenendo come sfondo il riferimento normativo, in particolare il capitolo 8.5 delle norme Tecniche per

le Costruzioni, è stata effettuata la valutazione della sicurezza passando per la conoscenza della struttura

e di tutti gli aspetti che definiscono i materiali, le geometrie, le azioni ed il modello di calcolo.

8.5. DEFINIZIONE DEL MODELLO DI RIFERIMENTO PER LE ANALISI

Nelle costruzioni esistenti le situazioni concretamente riscontrabili sono le più diverse ed è quindi

impossibile prevedere regole specifiche per tutti i casi. Di conseguenza, il modello per la valutazione della

sicurezza dovrà essere definito e giustificato dal progettista, caso per caso, in relazione al

comportamento strutturale atteso, tenendo conto delle indicazioni generali di seguito esposte.

8.5.1. ANALISI STORICO-CRITICA

Ai fini di una corretta individuazione del sistema strutturale e del suo stato di sollecitazione è importante

ricostruire il processo di realizzazione e le successive modificazioni subite nel tempo dalla costruzione,

nonché gli eventi che l’hanno interessata.

8.5.2. RILIEVO

Il rilievo geometrico-strutturale dovrà essere riferito alla geometria complessiva, sia della costruzione, sia

degli elementi costruttivi, comprendendo i rapporti con le eventuali strutture in aderenza. Nel rilievo

dovranno essere rappresentate le modificazioni intervenute nel tempo, come desunte dall’analisi storico-

critica. Il rilievo deve individuare l’organismo resistente della costruzione, tenendo anche presenti la

qualità e lo stato di conservazione dei materiali e degli elementi costitutivi. Dovranno altresì essere

rilevati i dissesti, in atto o stabilizzati, ponendo particolare attenzione all’individuazione dei quadri

fessurativi e dei meccanismi di danno.

8.5.3. CARATTERIZZAZIONE MECCANICA DEI MATERIALI

Per conseguire un’adeguata conoscenza delle caratteristiche dei materiali e del loro degrado, ci si baserà

sulla documentazione già disponibile, su verifiche visive in situ e su indagini sperimentali. Le indagini

dovranno essere motivate, per tipo e quantità, dal loro effettivo uso nelle verifiche; nel caso di

costruzioni sottoposte a tutela, ai sensi del D.Lgs. 42/2004, di beni di interesse storico-artistico o storico-

documentale o inseriti in aggregati storici e nel recupero di centri storici o di insediamenti storici, dovrà

esserne considerato l’impatto in termini di conservazione. I valori di progetto delle resistenze meccaniche

dei materiali verranno valutati sulla base delle indagini e delle prove effettuate sulla struttura, tenendo

20 – Bonus fiscali per gli interventi strutturalimotivatamente conto dell’entità delle dispersioni, prescindendo dalle classi discretizzate previste nelle

norme per le nuove costruzioni. Per le prove di cui alla Circolare 08 settembre 2010, n. 7617/STC o

eventuali successive modifiche o interazioni, il prelievo dei campioni dalla struttura e l’esecuzione delle

prove stesse devono essere effettuate a cura di un laboratorio di cui all’articolo 59 del DPR 380/2001.

8.5.4. LIVELLI DI CONOSCENZA E FATTORI DI CONFIDENZA

Sulla base degli approfondimenti effettuati nelle fasi conoscitive sopra riportate, saranno individuati i

“livelli di conoscenza” dei diversi parametri coinvolti nel modello e definiti i correlati fattori di confidenza,

da utilizzare nelle verifiche di sicurezza. Ai fini della scelta del tipo di analisi e dei valori dei fattori di

confidenza si distinguono i tre livelli di conoscenza seguenti, ordinati per informazione crescente: LC1,

LC2, LC3.

Gli aspetti che definiscono i livelli di conoscenza sono: geometria della struttura, dettagli costruttivi,

proprietà dei materiali, connessioni tra i diversi elementi e loro presumibili modalità di collasso.

Specifica attenzione dovrà essere posta alla completa individuazione dei potenziali meccanismi di

collasso locali e globali, duttili e fragili.

8.5.5. AZIONI

I valori delle azioni e le loro combinazioni da considerare nel calcolo, sia per la valutazione della sicurezza

sia per il progetto degli interventi, sono quelle definite dalla presente norma per le nuove costruzioni,

salvo quanto precisato nel presente capitolo.

Per i carichi permanenti, un accurato rilievo geometrico-strutturale e dei materiali potrà consentire di

adottare coefficienti parziali modificati, assegnando a γG valori esplicitamente motivati. I valori di

progetto delle altre azioni saranno quelli previsti dalla presente norma.

‘doppio UNI’ esistente

Le indagini geognostiche, le prove in situ ed il rilievo sono in questo caso presenti nella documentazione

disponibile.

Tavole delle opere esistenti in CA

21 – Bonus fiscali per gli interventi strutturaliQueste informazioni insieme alle indicazioni ad oggi contenute nella ‘Circolare 617 del 2009’ al capitolo C8,

circa la muratura esistente e i Fattori di Confidenza, vengono elaborate in un modello di calcolo agli

elementi finiti.

Nel modello realizzato con TRAVILOG vengono inserite le geometrie delle pareti in blocchi ‘doppio UNI’ e

degli elementi in calcestruzzo armato con le indicazioni dell’armatura esistente, ottenendo così un telaio

equivalente con gli elementi in calcestruzzo armato considerati come elementi secondari. Per gli elementi

in muratura, analizzata la scarsa capacità delle fasce murarie, vengono considerati solo i maschi sismo

resistenti e considerate le altre parti di muratura come carichi agenti.

Stato di fatto - Modello 3D realizzato con TRAVILOG

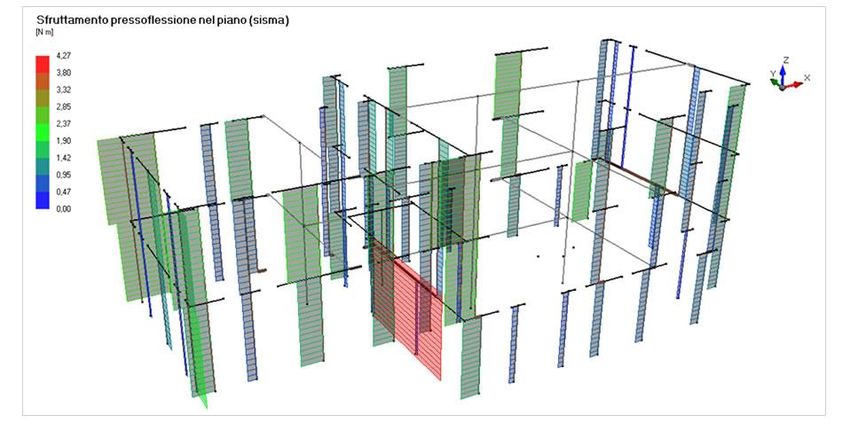

L’analisi condotta è sia di tipo lineare che non lineare, per un miglior confronto con la soluzione finale di

progetto. Vengono qui di seguito mostrati i risultati per un’analisi lineare dinamica modale con spettro di

progetto e fattore di comportamento imposto pari a q = 2,25.

I risultati sono mostrati per la combinazione SLV.

Sfruttamento degli elementi in muratura verificati con TRAVILOG

22 – Bonus fiscali per gli interventi strutturaliDai risultati dell’analisi e dalla Valutazione della Sicurezza condotta è possibile calcolare l’azione sismica cui

è in grado di resistere l’edificio.

Si ha infatti per la combinazione SLV una capacità PGAC=0,0095g rispetto ad una domanda pari a

PGAD=0,062g, con ζE = 0,153. Da questi parametri, insieme alle verifiche per la combinazione SLD sia ha:

un valore dell’indice di sicurezza strutturale (IS-V) pari a 15,3 %

un valore della Perdita Annuale Media (PAM) paria a 8,22 %

Classificazione del Rischio Sismico allo stato di fatto – Modulo CLASSIFICAZIONE di TRAVILOG

con G come Classe di Rischio Sismico per l’edificio, definita dall’indice PAM.

Durante la fase di rilievo e di caratterizzazione della struttura è emerso in modo evidente che la struttura

allo stato di fatto non disponesse di una buona capacità di risposta alle azioni orizzontali. La Valutazione

della Sicurezza ha confermato tale valutazione qualitativa e ha portato alla necessaria definizione di

elementi in grado di garantire un miglioramento sismico della costruzione.

La scelta degli interventi è stata armonizzata con la fase di progetto così da poter ottenere un

miglioramento sismico dello stato di fatto anche con elementi architettonici e strutturali pensati per una

miglior fruizione dell’edificio.

Interventi di miglioramento sismico

Un nuovo blocco ascensore esterno è stato così ripensato e invece di essere in acciaio e vetro viene

progettato in calcestruzzo armato con connessioni ai solai esistenti. Cosi anche un nuovo blocco vano

scale che interseca gli impalcati esistenti della struttura.

Queste soluzioni insieme al ripristino dei solai a mezzo di cappa collaborante e all’inserimento di setti in

calcestruzzo armato connessi ai solai rappresentano il quadro di interventi pensati per la struttura.

La sopraelevazione diventa così un elemento aggiuntivo al sistema di interventi e la valutazione della

sicurezza è svolta in due tempi: per prima cosa viene garantita la capacità sismica della struttura con gli

interventi di miglioramento (setti in calcestruzzo armato); successivamente si eseguono le verifiche

relative agli elementi strutturali della sopraelevazione in acciaio.

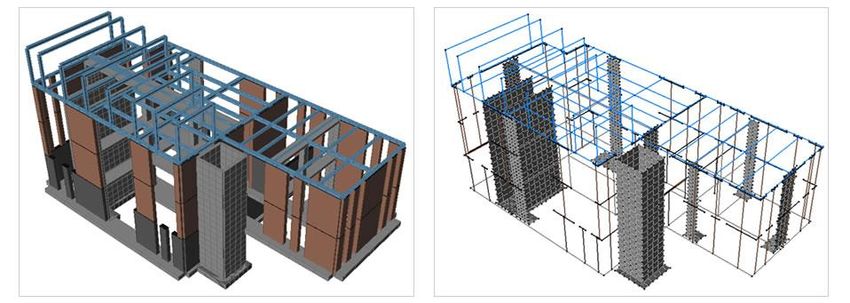

23 – Bonus fiscali per gli interventi strutturaliStato di progetto - Modello 3D realizzato con TRAVILOG

L’analisi condotta è di tipo lineare e non lineare. Analizzate le 16 combinazioni di calcolo viene determinata

la capacità minima della struttura. In questo caso vengono mostrati i risultati dell’analisi non lineare di tipo

Pushover per una combinazione tipo.

Curva di capacità e cerniere plastiche per una combinazione di calcolo – Modulo MURATURE di

TRAVILOG

Dall’analisi non lineare viene determinata la capacità in termini di Accelerazione di Picco al Suolo e di

tempo di Ritorno dell’evento sismico.

Per la combinazione SLV si ottiene una capacità PGAC=0,094g rispetto ad una domanda pari a PGAD=0,062g,

con ζE = 1,52. Da questi parametri, insieme alle verifiche per la combinazione SLD sia ha:

un valore dell’indice di sicurezza strutturale (IS-V) pari a 127 %

un valore della Perdita Annuale Media (PAM) paria a 0,45 %.

Classificazione del Rischio Sismico allo stato di progetto – Modulo CLASSIFICAZIONE di TRAVILOG

con A+ come Classe di Rischio Sismico per l’edificio, definita dall’indice PAM.

24 – Bonus fiscali per gli interventi strutturaliIn questo caso si parte quindi da un vantaggio inverso: si richiede di realizzare un intervento su una

struttura; la Norma prescrive di eseguire l’adeguamento sismico dell’intero edificio, ma il professionista

dimostra che l’intervento migliora anche la risposta alle azioni sismiche della costruzione rispetto allo

stato di fatto. Oltre ad aver dunque risposto alla richiesta di sopraelevare l’edificio, si è riusciti a contenere

i costi complessivi dell’opera grazie ai vantaggi del Sismabonus: per un tetto massimo di spesa pari a 96000

euro, il committente accede a detrazioni fiscali pari all’80% della spesa sostenuta per la realizzazione degli

interventi indicati. La detrazione fiscale è distribuita sui successivi 5 anni ed è così significativa (80%) per

aver migliorato la sicurezza dell’edificio di più di 2 Classi di Rischio Sismico rispetto allo stato di fatto. Le

spese per la sopraelevazione ovviamente non sono contemplate nel calcolo degli incentivi.

Allegato B – DM 65/2017

2.5 Sismabonus ed Ecobonus per i condomini

La legge di bilancio 2018 ha introdotto una nuova detrazione quando si realizzano interventi su parti

comuni di edifici condominiali, ricadenti nelle zone sismiche 1, 2 e 3, finalizzati congiuntamente:

alla riduzione del rischio sismico

alla riqualificazione energetica.

In questi casi, dal 2018 si può usufruire di una detrazione pari:

all’80%, se i lavori determinano il passaggio a una classe di rischio inferiore

all’85%, se gli interventi determinano il passaggio a due classi di rischio inferiori.

La detrazione va ripartita in 10 quote annuali di pari importo e si applica su un ammontare delle spese non

superiore a 136.000 euro moltiplicato per il numero delle unità immobiliari di ciascun edificio.

Queste detrazioni possono essere richieste in alternativa a quelle già previste per gli interventi antisismici

sulle parti condominiali precedentemente indicate (75 o 85% su un ammontare non superiore a 96.000

euro moltiplicato per il numero delle unità immobiliari di ciascun edificio) e a quelle già previste per la

riqualificazione energetica degli edifici condominiali (pari al 70 o 75% su un ammontare complessivo non

superiore a 40.000 euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio).

Bonus fiscali energetici e strutturali per i condomini

25 – Bonus fiscali per gli interventi strutturaliCAPITOLO 3 – Nuovi strumenti fiscali

3.1 La cessione del credito

Dal 1º gennaio 2017, in luogo della detrazione del 75% o dell’85%, tutti i beneficiari possono scegliere di

cedere il corrispondente credito ai fornitori che hanno effettuato gli interventi o ad “altri soggetti privati”

Non è possibile, invece, cederlo a istituti di credito, intermediari finanziari e amministrazioni pubbliche.

La possibilità di cedere il credito riguarda tutti i potenziali beneficiari della detrazione, compresi coloro che,

in concreto, non potrebbero fruirne in quanto non sono tenuti al versamento dell’imposta. Hanno la stessa

facoltà i soggetti IRES e i cessionari del credito che possono, a loro volta, cedere il credito ottenuto.

La cessione del credito deve intendersi limitata ad una sola eventuale cessione successiva a quella

originaria.

Il condomino può cedere l’intera detrazione calcolata o sulla base della spesa approvata dalla delibera

assembleare per l’esecuzione dei lavori, per la quota a lui imputabile, o sulla base delle spese sostenute nel

periodo d’imposta dal condominio, anche sotto forma di cessione del credito d’imposta ai fornitori, per la

quota a lui imputabile. La cessione deve riguardare l’intera detrazione in quanto il condomino non può

cedere rate residue di detrazione.

Il condomino che cede il credito, se i dati della cessione non sono già stati indicati nella delibera

condominiale che approva gli interventi, deve comunicare all’amministratore del condominio, entro il 31

dicembre del periodo d’imposta di riferimento, l’avvenuta cessione del credito e la relativa accettazione da

parte del cessionario, indicando, oltre ai propri dati, la denominazione e il codice fiscale di quest’ultimo.

L’amministratore del condominio effettua le seguenti operazioni:

comunica annualmente all’Agenzia delle Entrate i dati del cessionario, l’accettazione da parte di

quest’ultimo del credito ceduto e l’importo dello stesso, spettante sulla base delle spese sostenute

dal condominio entro il 31 dicembre dell’anno precedente. In mancanza di questa comunicazione la

cessione del credito è inefficace

consegna al condomino la certificazione delle spese a lui imputabili, indicando il protocollo

telematico con il quale ha effettuato la comunicazione all’Agenzia.

Una novità importante in tema di cessione del credito è il provvedimento dell’Agenzia delle Entrate del 19

Aprile 2019 che introduce la possibilità di cedere il credito anche per interventi eseguiti su edifici privati

non condominiali o comunque su interventi che non riguardano le parti comuni di un immobile.

Un’apertura questa che rende ancora più fruibili i bonus fiscali e le opportunità di riqualificazione del

patrimonio immobiliare. Nel provvedimento viene anche ricordata l’obbligatorietà della comunicazione

della cessione del credito all’Agenzia delle Entrate eventualmente anche con il modulo fornito dall’Agenzia

stessa.

26 – Bonus fiscali per gli interventi strutturaliPuoi anche leggere