"RILEVAZIONE BUSINESSG - DNF 2020" - INTEGRAZIONE DELLA DIMENSIONE ESG NEL BUSINESS BANCARIO: FOCUS SU REPORTING NON FINANZIARIO - ABI

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

“Rilevazione BusinEsSG - DNF 2020”

Integrazione della dimensione ESG

nel business bancario: focus su reporting non finanziario

Novembre 2020 - Sintesi

ASSOCIAZIONE BANCARIA ITALIANA

UFFICIO RISCHI, CONTROLLI E SOSTENIBILITA’

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 2

SOMMARIO

INTRODUZIONE ........................................................................................................................... 4

CONTESTO DI RIFERIMENTO ........................................................................................................ 8

Sezione I – DNF/RENDICONTAZIONE DI SOSTENIBILITA' ............................................................. 12

I.Natura e scelte metodologiche delle DNF delle banche.............................................................................................................. 13

II.Risorse dedicate al processo di rendicontazione non finanziaria in banca ................................................................................. 14

III.Forme di consultazione realizzate con gli stakeholder anche sui temi ESG e rendicontate nella DNF .....Errore. Il segnalibro non è

definito.

IV.Focus su contenuti della DNF................................................................................................................................................... 17

V.Comunicazione della DNF ......................................................................................................................................................... 18

Sezione II – INTERESSE PER UTILIZZO FUTURO DI INFORMAZIONI RELATIVE A IMPRESE CLIENTI

CHE POTREBBERO ESSERE INSERITE NELLA NUOVA NFRD EUROPEA .......................................... 20

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 3INTRODUZIONE

Rilevazione ABI BusinEsSG - DNF 2020

Il titolo di questa pubblicazione vuole ricordare al lettore il focus ossia l’integrazione dei temi ESG -

Environment (ambiente e cambiamento climatico), Social (sociale) e corporate Governance

(gestione aziendale) - nel business bancario. Ci sembra però importante precisare che se fino a poco

tempo fa la domanda era in che misura e in che tempi questa integrazione doveva avvenire, il

maturare di alcuni elementi legati al cambiamento climatico/Climate Change (CC), hanno

decisamente spostato il quesito verso il come, da oggi, iniziare a mettere a terra questa ormai

imprescindibile integrazione.

Lo spostamento al come è quindi ormai assodato ma indagando le reali motivazioni che nel settore

finanziario vengono addotte, si percepisce come vi sia una sorta di mix di tre elementi, due

gestionali, i rischi e le opportunità connessi alle dimensioni ESG, e uno costituito dalla conformità

normativa.

Sulla conformità, la produzione normativa nel campo della Finanza Sostenibile, pur considerando le

interazioni fondamentali tra le tre dimensioni ESG, è stata di recente mossa in particolare da due

necessità: dare impulso e trasparenza alla movimentazione dei capitali per la transizione energetica

al fine di ridurre il cambiamento climatico e le sue conseguenze e, dall’altro, dalla constatazione dei

supervisori bancari di mitigare il potenziale impatto che il Climate Change potrebbe avere sulla

stabilità del sistema finanziario.

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 4Fig. 1

Fig. 2

Fonte: Commissione Europea, 2020

Non è obiettivo di questo report soffermarsi su tutto quanto riportato sulle slide della Commissione

europea (Fig. 1 e 2). Solo alcuni flash.

Come di recente messo in evidenza da EBA vanno distinti i fattori ESG dai rischi ESG:

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 5• i fattori ESG sono caratteristiche ambientali, sociali e di governance che possono avere un

impatto positivo e negativo sulle performance finanziarie

• le banche sono direttamente esposte ai fattori ESG come ogni azienda (es. filiale allagata)

• finanziare le controparti che saranno vincenti nel nuovo contesto rappresentata una

opportunità per le banche

• l’EBA sottolinea quando i fattori ESG - e in particolare quelli climatici – procurano un effetto

negativo sulla performance finanziaria delle controparti bancarie, allora potenzialmente lo

procurano anche sulle banche e questa circostanza viene sintetizzata con il termine rischi ESG.

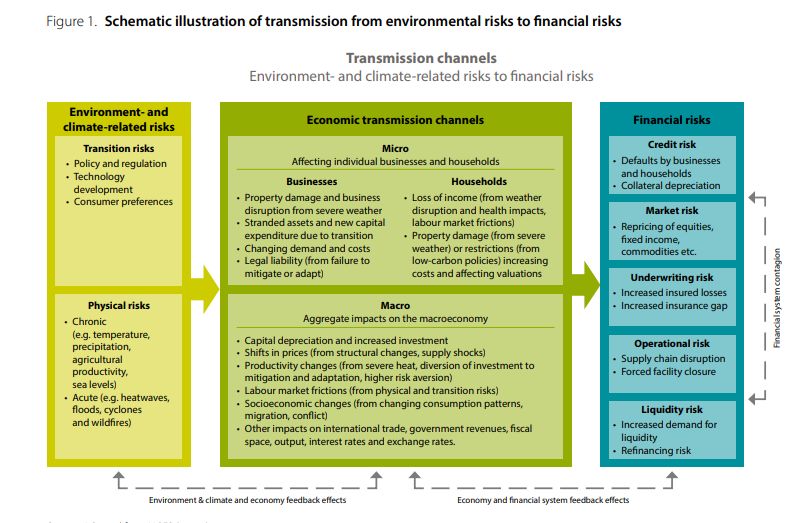

I canali di trasmissione dai rischi climatici ai rischi finanziari sono ben sintetizzati nella seguente slide

(Fig. 3) tratta da Network for Greening the Financial System - Technical document - Overview of

Environmental Risk Analysis by Financial Institutions - September 2020.

Fig. 3

Fonte: Network for Greening the Financial System - Technical document - Overview of Environmental Risk Analysis by

Financial Institutions - September 2020

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 6Come ogni anno, l’ABI ha provveduto a svolgere la rilevazione sullo stato dell’arte delle Dichiarazioni

Non Finanziarie – DNF; a differenza dell’indagine biennale che si articola su quattro sezioni

(Strategia, Governance, Modalità di gestione e Rendicontazione), la rilevazione di cui al presente

documento approfondisce la sezione “Rendicontazione” ed è stata aggiornata per seguire

l’evoluzione delle pratiche di rendicontazione non finanziaria pubblicate nel corso dell’anno e

relative all’esercizio 2019.

La Rilevazione ABI BusinEsSG - DNF 2020 analizza le tendenze sulla rendicontazione non finanziaria

delle banche in un momento in cui l’attenzione delle istituzioni europee è concentrata sulla

produzione di norme di trasparenza e disclosure nel campo della Finanza Sostenibile nel cui ambito

le banche sono chiamate a contribuire in modo sostanziale alla riallocazione dei flussi economici per

favorire la transizione verde dell’economia.

La pressione normativa a cui le banche sono sottoposte è in fieri e gli obblighi che ne scaturiscono

entreranno in alcuni casi in vigore già a partire dal 2021: la portata dell’adeguamento dei processi

interni per integrare i fattori ESG in banca ha implicazioni ramificate nella governance, nella

strategia, nella gestione dei rischi, nella identificazione e misurazione dei KPI su cui poi rendicontare,

solo per citare le aree presentate nelle Raccomandazioni della Task Force on Climate-related

Financial Disclosures (TCFD).

L’Indagine sulle DNF pubblicate dalle banche nel 2020 fa emergere indicazioni che vanno nella

direzione auspicata dai regolatori, ovvero quella di progressiva, sostanziale integrazione dei fattori

ESG nel business affinché la banca sia sempre più in grado di valutare le opportunità e i rischi

connessi alla sostenibilità delle controparti, di supportare le realtà virtuose e accompagnare quelle

che intraprendono un percorso di transizione.

Questo Report costituisce una sintesi della rilevazione completa. Il livello di copertura dei

“Rispondenti” è pari al 94% del Totale Attivo (TA) del settore bancario (dati relativi alla data del

30.06.2019).

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 7CONTESTO DI RIFERIMENTO

Il percorso delle istituzioni europee per lo sviluppo della finanza sostenibile, ovvero per aumentare

i flussi di denaro presenti e futuri verso lo sviluppo di attività economiche sostenibili con attuale

particolare focus sul cambiamento climatico, procede spedito. L’impegno è stato rinnovato e

contestualizzato alla luce delle sfide che l’emergenza sanitaria dovuta al COVID 19 ha trasmesso alla

sfera produttiva ed economica.

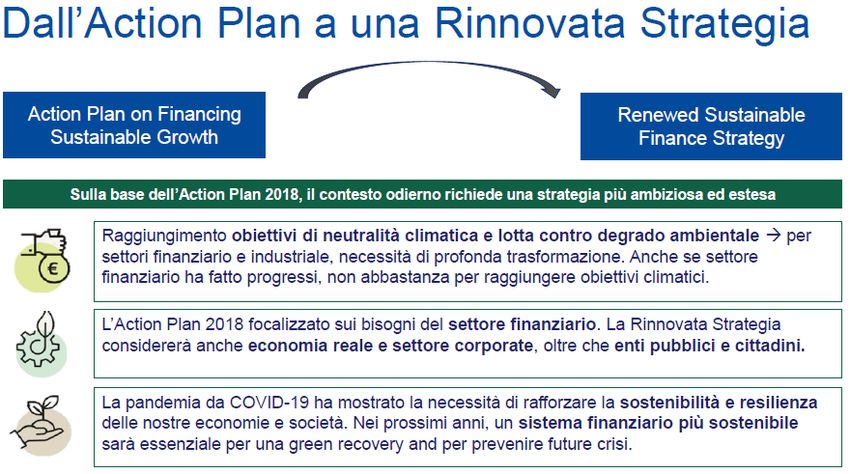

Nella Figura 4 di seguito, la Commissione europea presenta come la Rinnovata Strategia sulla

Finanza Sostenibile faccia perno sulle iniziative contenute nel Piano d’Azione per Finanziare la

Crescita Sostenibile del 2018, e abbia l’intenzione di andare oltre. Per raggiungere infatti l’ambizioso

obiettivo di neutralità climatica nel 2050, è necessario l’impegno da parte degli istituti finanziari ma

anche delle imprese e dei cittadini, ancora di più in questo particolare momento storico in cui la

ripresa economica non può non essere sostenibile anche dal punto di vista ambientale e sociale.

Fig. 4

Fonte: Commissione europea, 2020.

La Direttiva 2014/95/EU in materia di pubblicazione delle informazioni di carattere non finanziario

(NFRD da Non Financial Reporting Directive) sarà aggiornata nel primo quadrimestre nel 2021.

Alla consultazione che la Commissione europea ha promosso nella primavera del 2020 per recepire

indicazioni dagli stakeholder sulle direzioni di questo aggiornamento, ABI ha contribuito

evidenziando temi su cui il mondo bancario europeo è allineato e che riguardano:

• SPECIFICITÀ DELLE BANCHE - doppio ruolo sia come soggetti che rientrano nell’obbligo della

Direttiva e pubblicano la propria Dichiarazione Non Finanziaria (DNF), sia come “utilizzatori”

delle informazioni presenti nelle DNF degli altri soggetti che rientrano nell’obbligo della

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 8Direttiva, per ottemperare alle richieste normative in tema di finanza sostenibile, come per

esempio il Regolamento Europeo 2018/852 per l'istituzione di un sistema di classificazione, o

"Tassonomia" per le attività economiche che possono essere considerate ecosostenibili e il

Regolamento europeo 2019/2088 relativo all’informativa sulla sostenibilità nel settore dei

servizi finanziari (c.d. SDR - Sustainable Disclosure Regulation)

• AMBITO APPLICATIVO - necessità di allargare il perimetro di obbligo di rendicontazione alle

imprese quotate e non, con un numero di dipendenti pari o superiore a 250 (per le banche è

stato proposto da ABI il criterio del non superamento dei 5 mld. di Euro di total assets, in

analogia a uno dei criteri per la definizione nella regolamentazione prudenziale delle “small

and non-complex istitutions”, considerata la natura particolare delle attività di banche e

assicurazioni e di riflesso della loro struttura di bilancio)

• MODALITÀ E SEDE DI PUBBLICAZIONE DELLA DNF - in considerazione della prassi vigente in

Italia di pubblicare la DNF, nella maggior parte dei casi, come un documento separato dal

bilancio di esercizio - possibilità sancita come noto dalla Direttiva e dal D.Lgs 254/216 - ci si è

espressi a favore della possibilità di mantenere questa pratica

• STANDARD DI RENDICONTAZIONE - l’eventuale unico standard di rendicontazione delle

informazioni non finanziarie dovrebbe contenere elementi specifici per settori e dovrebbe

integrare il contenuto dei principali standard esistenti, con particolare riferimento ai GRI

Standard che sono il riferimento maggiormente seguito dalle banche

• STANDARD SEMPLIFICATO PER LE PMI, da sviluppare in ambito europeo, che dovrebbe essere

reso obbligatorio

• MODALITÀ DI CONTROLLO E VERIFICA DELLA DICHIARAZIONE - in considerazione delle

disposizioni contenute nel D.Lgs 254/16 per cui le DNF pubblicate in Italia devono essere

soggette ad asseverazione Limited, o in misura volontaria Reasonable, e poiché agli operatori

finanziari è richiesto dai nuovi Regolamenti di utilizzare le informazioni di carattere non

finanziario per finanziare la crescita sostenibile, si è chiesto di uniformare i dettami della

Direttiva alle disposizioni già in vigore in Italia.

In questo contesto la Commissione europea ha dato mandato all’ European Financial Reporting

Advisory Group (EFRAG) di costituire una Project Task Force on Non-financial Reporting Standards

(PTF-NFRS) per lavorare ad un Report con indicazioni su uno standard per l'informazione non

finanziaria.

L’aggiornamento della NFRD dovrà inoltre essere armonizzato con le altre richieste normative in

termini di disclosure, parti integranti del Piano d’azione del 2018 “Finanziare la crescita sostenibile”

della Commissione europea. In particolare, ci si riferisce al Regolamento Disclosure 1 e al

1

Regolamento UE 2019/2088 relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari.

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 9Regolamento Tassonomia 2 che sono stati approvati e riguardo ai quali è in corso la definizione dei

connessi Regulatory Technical Standards e Atti Delegati.

Per quanto riguarda la disponibilità e l’accessibilità dei dati, si rileva un disallineamento sostanziale

tra quanto la normativa europea attualmente richiede e la possibilità concreta per le banche di

adempiere a tali obblighi, in particolare in termini dati resi disponibili dalle loro controparti (cioè le

aziende finanziate).

A tal riguardo deve essere considerato che nel Regolamento Tassonomia, all’art. 8, si dichiara che

seguiranno “ulteriori specifiche da parte della Commissione europea che, con un Atto Delegato entro

il 10 giugno 2021, preciserà il contenuto e la presentazione delle informazioni da comunicare nelle

DNF, compresa la metodologia da utilizzare, tenendo conto delle specificità delle imprese finanziarie

e non finanziarie e dei criteri di vaglio tecnico fissati a norma del presente regolamento”.

Ciò posto, se da un lato non è chiaro se l'informativa prevista dal su citato articolo 8 riguardi tutti i

prodotti finanziari di investimento resi disponibili o in generale tutte le attività della banca, inclusi i

prestiti, dall’altro appare comunque evidente che in ogni caso le Dichiarazioni Non Finanziarie non

sono sufficienti per attingere ai dati su cui l’Europa chiede ai partecipanti ai mercati finanziari, tra

cui le banche, di fare disclosure, sia per una questione di perimetro di applicazione, sia per il

dettaglio delle informazioni richieste.

È quindi necessaria chiarezza in merito alle informazioni (KPI e correlate metodologie da utilizzare)

su ciò che esattamente le banche devono divulgare sull'informativa ESG 3 con riferimento anche

alle aspettative degli altri interlocutori istituzionali, tra cui l’EBA e la BCE.

2

Regolamento UE 2020/852 relativo all’istituzione di un quadro che favorisce gli investimenti sostenibili e recante

modifica del regolamento (UE) 2019/2088.

3

Anche la BCE, nel paragrafo 2.7 del documento che riporta il suo contributo alla consultazione della revisione della

NFRD, auspica una complessiva rivisitazione della disclosure connessa ai fattori ESG presenti nelle diverse normative e

regole prudenziali cercando di eliminare inconsistenze e ridondanze.

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 10BOX 1

Il Piano di azione per la finanza sostenibile dell’Eba

L’EBA il 6 dicembre 2019 ha emanato il suo Piano di azione per la finanza sostenibile che si articola in azioni da svolgere entro il

2025 che riguardano i seguenti ambiti: - strategia e gestione dei rischi; - metriche chiave e divulgazione; - stress test e analisi

degli scenari; - trattamento prudenziale. Una delle azioni in corso di sviluppo da parte dell’EBA consiste nel comprendere come

la maggiore o minore rischiosità ambientale delle attività economiche, per cui la Tassonomia fornisce un riferimento, sia connessa

alla rischiosità finanziaria delle stesse. Lo studio in corso è legato ad eventuali future richieste di reporting e disclosure in ambito

di Vigilanza Prudenziale sulla base della valutazione di portafogli/prodotti bancari (diversi dai prodotti e servizi di investimento),

non previsti dal Regolamento in esame ma per i quali la Tassonomia potrebbe diventare comunque uno standard di riferimento.

A) In specifico sui requisiti di disclosure di Pillar 3, a settembre l’EBA ha pubblicato il questionario Survey: Pillar 3 disclosures

on ESG risks under Article 449a CRR, per raccogliere informazioni sulle pratiche correnti delle banche in merito alla

divulgazione di informazioni sui rischi ESG, sulle classificazioni e metriche attualmente in uso e sul loro punto di vista in

merito a come dovrebbero essere implementate le informative del terzo pilastro e interagire con altri quadri di

divulgazione.

Il questionario è strutturato nelle seguenti sezioni:

1) Domande generali sullo stato attuale dell'informativa ESG: in questa parte dell'indagine, le domande sono poste

indipendentemente per 'ambientale', 'sociale' e 'governance', e in particolare per la 'ambientale' pone domande in

relazione a diverse iniziative come il piano d'azione dell'EBA sulla finanza sostenibile, la tassonomia dell'UE e le linee

guida non vincolanti della Commissione sulla comunicazione delle informazioni relative al clima.

2) Domande sull'interazione tra la divulgazione del pilastro 3 e le iniziative politiche: le domande in questa parte si

concentrano sull'interazione tra le pratiche correnti delle istituzioni con altre iniziative politiche come la direttiva

sull'informativa non finanziaria (NFRD), non vincolante della Commissione linee guida sulle informazioni non

finanziarie, compreso il supplemento sulla rendicontazione relativa al clima e altri.

3) Domande previsionali riguardanti l'implementazione dei prossimi obblighi di informativa ai sensi dell'articolo 449a

del CRR: le domande esposte in questa parte si concentrano esclusivamente sui cambiamenti climatici, compresi i

rischi di transizione e fisici, e riguardano aspetti sulla classificazione dell'esposizione, metriche e disponibilità dei dati.)

B) Per quanto riguarda le modalità di inclusione e di considerazione dei fattori e dei rischi ESG nei meccanismi di governance,

nella gestione dei rischi e nella supervisione degli enti creditizi e delle imprese di investimento è stata aperta una

consultazione dell’EBA che terminerà il 3 febbraio 2021.

Il documento, che ha l’obiettivo di valutare da un punto di vista prudenziale i rischi a cui gli enti creditizi e le imprese di

investimento risultano essere esposti a causa del potenziale impatto negativo dei fattori ESG sulle loro controparti

(incidendo indirettamente sui vari rischi), tratta le seguenti tematiche:

- lo sviluppo di una definizione uniforme dei rischi ambientali, sociali e di governance (inclusi i rischi fisici e i rischi di

transizione)

- lo sviluppo di criteri quali-quantitativi, di parametri e di metriche per valutare l'impatto di tali rischi sulla stabilità

finanziaria degli enti creditizi e delle imprese di investimento nel breve, medio e lungo termine

- i dispositivi, i processi, i meccanismi e le strategie che gli enti creditizi e le imprese di investimento devono mettere in

atto per identificare, valutare e gestire i rischi ESG

- i metodi e gli strumenti di analisi per valutare l'impatto dei rischi ESG sulla concessione di crediti e sulle attività di

intermediazione finanziaria degli enti creditizi

- la possibilità che concentrazioni significative di specifiche attività incrementino i rischi ambientali, sociali e di

governance per l’impresa di investimento.

I feedback ricevuti saranno utilizzati dall’EBA anche per:

- l’elaborazione delle specifiche Relazioni richieste in attuazione ai mandati contenuti all’art. 98 della Direttiva CRD V

(Direttiva (UE) 2019/878) e all’art. 35 della Direttiva relativa alla vigilanza prudenziale sulle imprese di investimento

(Direttiva (UE) 2019/2034)

- il lavoro attualmente in corso da parte dell’EBA, relativo allo sviluppo di norme tecniche di attuazione sui requisiti di

disclosure di terzo pilastro sui rischi ESG, nonché per valutare la necessità di un trattamento prudenziale dedicato alle

esposizioni con obiettivi ambientali e/o sociali all’interno del primo pilastro sui requisiti di capitale (ai sensi del

Regolamento CRR II - Regolamento (UE) 2019/876)

- eventualmente elaborare Orientamenti in materia di inclusione uniforme dei rischi ambientali, sociali e di governance

nel processo di revisione e valutazione prudenziale (cd. “SREP”) eseguito dalle Autorità competenti.

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 11BOX 2

Le azioni delle autorità di supervisione bancaria sul cambiamento climatico

Si segnala anche l’attenzione che le autorità di supervisione bancaria dedicano al cambiamento climatico come un risk driver per

la stabilità del sistema finanziario e alle diverse azioni promosse per sensibilizzare il settore bancario riguardo a tali tipologie di

rischi, per migliorarne la relativa gestione come fattori determinanti per le categorie di rischi prudenziali esistenti e con un

potenziale notevole impatto sull’economia reale e sulle banche1. In particolare, la Banca Centrale Europea - BCE ha avviato il 20

maggio 2020 una consultazione pubblica per raccogliere riscontri sulla “Guida sui rischi climatici e ambientali. Aspettative di

vigilanza in materia di gestione dei rischi e informativa” 1. La Guida dettaglia le aspettative di vigilanza dell’Autorità da parte degli

enti significativi sottoposti alla sua vigilanza diretta relativamente alla gestione dei rischi climatici e ambientali nella strategia

aziendale, nella governance, nella gestione dei rischi e nell’informativa delle banche.

In questo contesto si segnalano le seguenti richieste delle banche che sono state veicolate alle istituzioni:

• Le banche dovrebbero essere tenute a segnalare le informazioni relative alla sostenibilità dei loro portafogli / attività

solo se sono disponibili informazioni sufficienti e affidabili. Le istituzioni finanziarie non dovrebbero essere obbligate per

legge a divulgare informazioni relative a organizzazioni che non sono soggette a obblighi di informativa obbligatoria

• L'UE dovrebbe intraprendere azioni per sostenere lo sviluppo di uno spazio comune (Hub), accessibile al pubblico e

Sezione I – DNF/RENDICONTAZIONE DI SOSTENIBILITA'

gratuito, che raccolga dati ambientali e le informazioni ESG delle aziende, compresi i dati riportati nell'ambito della

Direttiva sulla rendicontazione delle informazioni non finanziarie (NFRD) e altri dati ESG pertinenti. Nello specifico, si

auspica un progetto europeo per identificare le lacune informative tra le informazioni richieste per la tassonomia sulla

Nella sezione DNF/RENDICONTAZIONE DI SOSTENIBILITA', l’Indagine fotografa l’evoluzione del

mitigazione e l'adattamento ai cambiamenti climatici (CC) e quelle richieste sugli stessi temi dalla NFRD. Le informazioni

processo disource

open rendicontazione

dovrebbero esserenon finanziaria delle banche.

favorite.

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 12Sezione I – DNF/RENDICONTAZIONE DI SOSTENIBILITA'

I. Natura e scelte metodologiche delle DNF delle banche

Banche rispondenti pari all’88,2% in termini di totale attivo del totale settore rientrano nell'ambito

di applicazione del Decreto Legislativo 254/16 e pubblicano una DNF con Relazione distinta. Le

rimanenti hanno dichiarato di non rientrare nel perimetro di obbligo di legge e pubblicano su base

volontaria una Rendicontazione di Sostenibilità.

BOX 3

Consultazione Consob in tema di “Regime volontario di pubblicazione della Dichiarazione di carattere Non Finanziario (DNF)”.

La Consob ha pubblicato il 1° settembre 2020 un documento di consultazione contenente un questionario per l'acquisizione, da

parte degli operatori del mercato, di elementi utili per la valutazione del regime di adesione volontaria al reporting non

finanziario.

Come noto, nel contesto attuale, è sempre più insistente la richiesta di una maggiore trasparenza nelle informazioni non

finanziarie delle aziende europee da parte della comunità degli investitori, in ragione dell’utilizzo sempre più frequente di elementi

ambientali, sociali e di buona condotta dell’impresa (ESG) nell’ambito del proprio processo di selezione degli investimenti e in

ragione dell’evoluzione del quadro normativo europeo in materia di finanza sostenibile, tra cui il Regolamento (UE) 2019/2088

sull’informativa sulla sostenibilità nel settore dei servizi finanziari (c.d. Regolamento disclosure) e il Regolamento (UE) 2020/852

sul sistema di classificazione delle attività economiche sostenibili (c.d. Regolamento tassonomia), i quali richiedono che vengano

rese disponibili per i partecipanti al mercato finanziario sempre maggiori e più affidabili informazioni non finanziarie sulle società

oggetto di investimento.

Il documento Consob evidenzia che l’attuale disciplina, delineata dal D.lgs. n. 254/2016, prevede che anche soggetti diversi dagli

EIPR possano, in via volontaria, pubblicare una dichiarazione di carattere non finanziario (DNF). La previsione di un regime

volontario di adesione al reporting non finanziario ha il pregio di non imporre su base generalizzata i costi legati alla

predisposizione e pubblicazione dell'informativa, consentendo al contempo, alle aziende interessate, di censire e informare sui

propri rischi e sulle proprie caratteristiche di sostenibilità attraverso un report standardizzato e riconosciuto dall'ordinamento

nazionale e dal diritto UE.

Tuttavia, il numero di emittenti che hanno aderito al regime di pubblicazione delle DNF volontarie risulta ancora esiguo.

Mentre è attualmente in corso, a livello europeo, il processo di revisione della Direttiva 2014/95/UE sul reporting non finanziario,

il documento in consultazione fino al 30 novembre si rivolge agli operatori del mercato per reperire informazioni circa le ragioni

della mancata diffusione del non financial reporting su base volontaria.

Il questionario è composto da tre sezioni:

A. Domande (1-5) rivolte a tutti i rispondenti: la sezione si pone l’obiettivo di verificare presso tutti gli attori di mercato

il grado di sensibilità e di attenzione ai temi ESG e agli strumenti di valutazione e reporting delle performance non

finanziarie e fra questi specificamente alla DNF

B. Domande (6-14) per le imprese che non redigono alcuna forma di reporting non finanziario o redigono forme di

reporting diverse dalle DNF: la sezione è volta ad approfondire il grado di penetrazione dei temi ESG nelle dinamiche

aziendali, nonché il tema della proporzionalità degli oneri con riferimento alla DNF volontaria e si rivolge quindi a

tutte le imprese che non hanno utilizzato questo specifico strumento

C. Domande (15-19) per i soggetti che attualmente redigono la DNF in quanto obbligati o in via volontaria: la sezione

mira ad acquisire dalle imprese informazioni circa gli aspetti nodali che caratterizzano il processo di redazione della

DNF e adelle

I modelli presi eventuali criticità

riferimento per riscontrate nell’ambito

l’elaborazione di tale

della DNFprocesso.

sono eterogenei.

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 13La rilevazione conferma l’ampio utilizzo degli Standard GRI nella versione “core” da banche pari al

61,7% TA, e nella versione “comprehensive” (31% TA). Il Supplemento per il Settore finanziario del

GRI è utilizzato da banche pari al 58,1%. Ampia è anche la diffusione delle linee guida di ABI Lab sugli

impatti ambientali diretti.

II. Risorse dedicate al processo di rendicontazione non finanziaria in banca

L’elaborazione della DNF è coordinata nella maggior parte dei casi (banche rappresentanti l’84% in

termini di TA) dall’Unità ESG/CSR/Sostenibilità. La funzione Bilancio coordina la DNF in realtà che

rappresentato il 2,2% in termini di TA, la Comunicazione in banche pari al 6,6% in termini di TA e la

Pianificazione e controllo in banche pari allo 0,6% in termini di TA.

L’elaborazione della DNF, in quanto processo trasversale in banca, interessa tutta la struttura. Come

si evince dal grafico di seguito, al netto del ruolo della funzione ESG/CSR/Sostenibilità già

commentato sopra, tutte le realtà rispondenti affermano il coinvolgimento delle funzioni Bilancio,

Risk Management, Risorse Umane, Acquisti e logistica.

Quasi la totalità dei rispondenti asserisce di aver definito in uno specifico processo, a volte

formalizzato in apposite policy, le modalità di collaborazione tra le aree/funzioni della banca per

l'elaborazione della DNF/Rendicontazione di Sostenibilità.

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 14Diffuso è il supporto consulenziale per l'elaborazione della DNF di cui si avvalgono banche pari al

23,4 in termini di TA.

III. Forme di consultazione realizzate con gli stakeholder anche sui temi ESG e

rendicontate nella DNF

La totalità dei rispondenti afferma che nella DNF o Rendicontazione di Sostenibilità sono esplicitate

le forme di consultazione realizzate con gli stakeholder anche sui temi ESG e banche pari all’86,5%

in termini di TA riportano nella DNF/Rendicontazione di Sostenibilità i temi emersi da tali attività.

L'enunciazione di impegni precisi nei confronti dei diversi stakeholder sono esplicitati da banche

pari all’ 80% in termini di TA.

Gli stakeholder sono consultati con modalità eterogenee. Da notare che banche pari al 62,4% in

termini di TA segnalano con “Altro” ulteriori strumenti (rispetto a quelli previsti dal questionario)

con cui raccolgono le view degli stakeholder ovvero: l’interazione con i colleghi che in banca hanno

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 15relazioni con i diversi interlocutori (survey interna o interviste ai responsabili aziendali che

rappresentano le varie categorie di stakeholder); le richieste degli analisti specializzati in tema di

sustainable investing; piattaforme di accesso a dati relativi a peers, news, social media e regulators;

un questionario somministrato a dipendenti e fornitori; Focus Group indirizzato a piccoli azionisti

ed organizzazioni sindacali.

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 16IV. Focus su contenuti della DNF

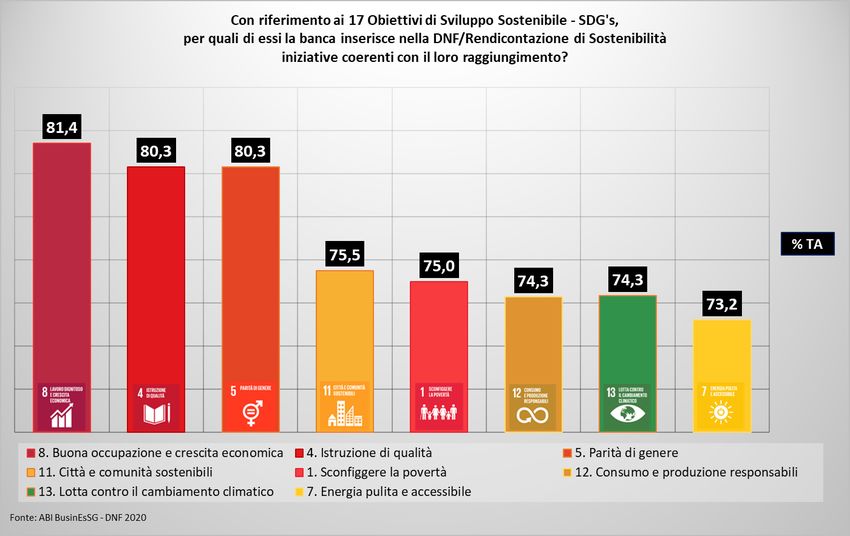

In relazione agli Obiettivi di Sviluppo Sostenibile - SDG's, banche pari all’ 81,9% in termini di TA,

esplicitano nella DNF le iniziative promosse dalle banche che sono coerenti con il raggiungimento

degli SDGs; inoltre banche pari all’ 6,5% in termini di TA dichiarano che intendono implementare un

riferimento esplicito degli SDGs entro il 2020.

In relazione agli SDGs connessi a temi, in particolare, dall’indagine emerge che i principali obiettivi

rendicontati (da oltre il 70% del totale attivo di settore) sono: occupazione e crescita economica,

istruzione di qualità, parità di genere, città e comunità sostenibili, contrasto alla povertà, consumo

e produzione responsabili, lotta al cambiamento climatico, energia pulita e accessibile.

Il Grafico seguente riporta le risposte delle banche sull’inserimento nella DNF/Rendicontazione di

Sostenibilità di attività di credito o di investimento rivolte a imprese per promuovere la migliore

gestione dei rischi dell’impresa correlati al cambiamento climatico (CC), ad altri aspetti ambientali

diversi dal CC, ad aspetti sociali o a quelli di governance.

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 17Le risposte affermative, riguardanti la rendicontazione sull’esercizio 2019, si concentrano sulle

attività correlate agli aspetti sociali (TA 75,7%), agli aspetti ambientali diversi dal cambiamento

climatico (TA 75,6%), al cambiamento climatico (TA 76,3%). Elementi riguardanti la governance

sono inclusi nelle azioni di banche pari al 61,6% in termini di TA

Le informazioni sul sistema di gestione dei rischi che considera anche fattori ESG sono rendicontate

da banche pari all’80,5% in termini di TA.

V. Comunicazione della DNF

Tutti le banche rispondenti pubblicano la DNF/Rendicontazione di Sostenibilità sul sito internet

della banca.

Come presentato nel grafico seguente altri canali utilizzati per comunicare la DNF/Rendicontazione

di Sostenibilità all'esterno sono i social media (usando in prevalenza, con frequenza insieme due o

più canali, tra cui Linkedin, Facebook e Twitter, e in ultimo You Tube) e l’Assemblea dei soci. È diffuso

un uso concomitante di due o più tra i canali descritti.

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 18Per quanto riguarda i canali di distribuzione/informazione/formazione utilizzati per comunicare la

DNF/Rendicontazione di Sostenibilità all'interno della struttura aziendale le banche utilizzano in

particolare la intranet aziendale o altri mezzi quali e-mail o house organ aziendale. Anche sulla

diffusione interna, ci si avvale di due o più tra i canali descritti.

Banche pari al 76,9 in termini di TA prevede una gestione dei feedback degli stakeholder rispetto

alla DNF/Rendicontazione di Sostenibilità.

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 19Sezione II – INTERESSE PER UTILIZZO FUTURO DI INFORMAZIONI RELATIVE A

IMPRESE CLIENTI CHE POTREBBERO ESSERE INSERITE NELLA NUOVA NFRD EUROPEA

L’Indagine fotografa anche l’interesse per un utilizzo futuro di informazioni relative a imprese clienti

che potrebbero essere inserite nella Non Financial Reporting Directive europea in fase di

aggiornamento.

Quale primo elemento vi è quello di una decisa preferenza per un eventuale standard unico (banche

pari all’80% in termini di TA).

Molti rispondenti (TA 51,4%) indicano come prioritarie nelle DNF (o nei documenti similari nel

contesto di altri Paesi EU a cui si applica la Direttiva NFRD) le informazioni per la valutazione di

conformità proprio alla Tassonomia, ovvero il c.d. tagging sulla Tassonomia. Seguono poi (TA 18,9%)

degli Indicatori standardizzati a livello EU (ancora da individuare) nonché (TA 44,3%) gli obiettivi che

rispetto a tali performance sono stati identificati, espressi in termini quantitativi e quindi più

facilmente verificabili.

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 20In particolare, sulle azioni connesse alla tutela dell’ambiente e alla mitigazione e all’adattamento

del cambiamento climatico, l’Indagine rileva che il percorso intrapreso dalle banche è in fieri e si

sta diffondendo la consapevolezza della necessità di accelerare lo sviluppo di soluzioni in grado di

rispondere alle nuove norme europee sulla finanza sostenibile. La misurazione dei risultati con dati

quantitativi per quanto concerne il climate risk, è una criticità che viene segnalata in relazione alla

difficoltà nella disponibilità di dati e nel trasformare le informazioni su temi ESG in variabili

quantitative

La rendicontazione sulle emissioni indirette di Co2 ha ampi spazi di miglioramento sui clienti per i

quali le banche, anche per tramite dell’Associazione, pongono il tema della carenza di dati ESG

(particolarmente sfidante per controparti di piccole e medie dimensioni)

Svolgere esercizi che considerino scenari ambientali e di politiche ambientali è complesso:

l’incertezza che caratterizza le previsioni, la necessità di trattare in modo diverso il rischio fisico e il

rischio di transizione in capo alle controparti (ove il primo è tra l’altro estremamente influenzato

dalla loro localizzazione geografica su scala anche molto piccola) e la complessità metodologica di

valutare l’impatto sulle banche su un orizzonte temporale certamente maggiore rispetto a quello

dei normali modelli utilizzati, sono solo alcune delle problematiche inerenti questo tema, sul quale

però si sta lavorando alacremente.

Associazione Bancaria Italiana – Ufficio Rischi, Controlli e Sostenibilità

Report di sintesi BusinEsSG - DNF 2020

Pagina | 21Puoi anche leggere