RELAZIONE SPECIALE Delibera 6/2019 - Esame delle procedure di recupero avviate dalle Amministrazioni centrali e dagli Organismi Pagatori ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

SEZIONE DI CONTROLLO PER GLI AFFARI

COMUNITARI ED INTERNAZIONALI

RELAZIONE SPECIALE

Delibera 6/2019

Esame delle procedure di recupero avviate dalle

Amministrazioni centrali e dagli Organismi Pagatori

nell’ambito dei fondi in agricoltura

SEZIONE DI CONTROLLO PER GLI AFFARI

COMUNITARI ED INTERNAZIONALI

RELAZIONE SPECIALE

Delibera 6/2019

Esame delle procedure di recupero avviate dalle

Amministrazioni centrali e dagli Organismi Pagatori

nell’ambito dei fondi in agricoltura

Magistrato relatore: Cons. Giacinto Dammicco Hanno collaborato: Ettore Passarelli e Domenico Tolomei

Indice 1. Premessa.......................................................................................................................... 1 1.1 Ambito dell’indagine .............................................................................................................................. 1 1.2 Criteri metodologici ............................................................................................................................... 2 2. Contesto ........................................................................................................................... 3 2.1 Gestione delle erogazioni ......................................................................................................................... 3 2.2 Controlli e recuperi in generale ................................................................................................................ 3 2.3 Evoluzione del quadro di riferimento ....................................................................................................... 6 2.4 Ruolo degli Organismi Pagatori (OP) ........................................................................................................ 7 2.5 Le novità di cui al D. Lgs n.74/2018 ........................................................................................................ 11 3 I dati acquisiti presso l’UE ................................................................................................ 13 3.1 I Report della Commissione .................................................................................................................... 13 3.2 Rettifiche e correzioni nella documentazione UE................................................................................... 27 3.3 I dati della Corte dei Conti Europea ........................................................................................................ 33 3.4 Interpretazione critica dei dati quantitativi ............................................................................................ 34 4 Lo schema del questionario e le informazioni acquisite ................................................... 35 4.1 Struttura del questionario e schema dei prospetti ................................................................................ 35 4.2 Recuperi FEAGA ...................................................................................................................................... 38 4.3 Recuperi FEASR ....................................................................................................................................... 42 4.4 Gli accertamenti...................................................................................................................................... 45 4.5 Applicazione della “regola 50/50” .......................................................................................................... 47 5 Le problematiche evidenziate .......................................................................................... 49 5.1 I controlli ................................................................................................................................................. 49 5.2 Data di accertamento, assunta come riferimento.................................................................................. 55 5.3 Attività degli Organismi di Certificazione (OC) ....................................................................................... 58 5.4 Contabilizzazione separata delle rettifiche............................................................................................. 60 5.5 Procedure di riscossione presso gli OP e affidamento all’esterno ......................................................... 64 5.6 Criticità e interruzioni delle procedure di recupero ............................................................................... 69 5.7 Applicazione degli interessi .................................................................................................................... 71 6 Esito dell’udienza pubblica............................................................................................... 73 7 Considerazioni conclusive ............................................................................................... 74

1. Premessa

1.1 Ambito dell’indagine

In presenza di importi consistenti erogati per aiuti pubblici rivelatisi poi come

indebiti, i recuperi sono fondamentali per evitare la dispersione delle risorse sia

dell’erario dell’Unione che di quello nazionale. L’incidenza degli indebiti nel settore

dell’agricoltura, la dimensione complessiva degli aiuti dell’Unione in tale settore e la

peculiarità della sua organizzazione e delle sue procedure hanno indotto la Sezione di

controllo ad includere la presente indagine nella programmazione dei lavori per il 2017

con altra indagine in materia di recuperi, svolta anch’essa dalla Sezione, che ha già dato

luogo ad una Relazione speciale1.

L’intento dell’indagine è quindi quello di verificare la gestione complessiva delle

procedure dei recuperi e delle rettifiche in agricoltura sotto i profili dell’efficienza,

dell’efficacia e dell’economicità.

Ciò ha indotto a trattare spesso congiuntamente la casistica delle due principali

circostanze che danno luogo ad indebito pagamento da recuperare, ossia la “frode” o

“l’irregolarità”. Pur precisando che la frode, costituita dal percepimento illegittimo

intenzionale di fondi UE e passibile di sanzioni penali, è certamente da distinguere

rispetto alla irregolarità, che è una condotta, anche colposa, in contrasto con regole e/o

procedure a danno del bilancio, UE passibile di sanzioni amministrative, a fronte di un

pagamento indebito tale distinzione può essere compiuta solo nelle fasi iniziali del

procedimento accertativo, mentre non rileva nelle fasi di recupero. Da qui la necessità di

considerare unitariamente i dati relativi.

Occorre inoltre chiarire la distinzione fra recuperi e rettifiche finanziarie: i recuperi

consistono nel riscuotere dal beneficiario somme a quest’ultimo indebitamente versate,

tramite una notifica di riscossione emessa, per l’ambito agricolo, dall’Organismo

Pagatore (OP) e, in caso di esito negativo, con l’iscrizione a ruolo; le rettifiche finanziarie

operano nei confronti degli Stati membri e sono imposte dalla Commissione nel quadro

della liquidazione finanziaria (relativa all’affidabilità dei conti annuali) e/o della

liquidazione di conformità (relativa alla legittimità e regolarità delle operazioni sottostanti)

dei Conti annuali trasmessi dall’OP. Gli importi derivanti da rettifiche finanziarie (sempre)

e gli importi dei mancati recuperi (a volte) restano a carico dei bilanci nazionali.

1 Relazione speciale: “Irregolarità e frodi sul Fondo di sviluppo regionale nella Programmazione 2007-

2013. Procedure di recupero e loro esito”, approvata con Delibera n. 14/2018 della Sezione di controllo per

gli Affari Comunitari ed Internazionali.

11.2 Criteri metodologici

Dopo l’analisi preliminare della normativa regolamentare, anche attuativa, europea

e la verifica procedurale delle fasi inerenti il recupero, anche coattivo, in Italia,

comprensivo delle Circolari dispositive emesse da Agea Coordinamento, la Sezione ha

elaborato, previa interlocuzione con lo stesso organismo di coordinamento, un

questionario sottoposto agli Organismi Pagatori: AGEA Pagatore (per tutte le Regioni

che non hanno provveduto ad istituire OP propri) e agli OP istituiti a livello di Regione e

Provincia Autonoma di seguito elencati: AGREA (Regione Emilia Romagna), APPAG

(Provincia di Trento), ARCEA (Regione Calabria), ARPEA (Regione Piemonte), ARTEA

(Regione Toscana), AVEPA (Regione Veneto), OPPAB (Provincia di Bolzano), OPR-LO

(Regione Lombardia).

Al fine di garantire l’uniformità delle risposte, tutti i dati finanziari e non, richiesti

con il questionario ai nove OP e ad Agea Coordinamento, da cui sono state tratte Tabelle

e considerazioni dell’indagine si riferiscono agli esercizi finanziari2 del quinquennio 2012-

2016, con alcuni aggiornamenti per il 2017, e:

- -alle irregolarità (escluse le frodi) comprese quelle descritte nell’Allegato II del Reg.

908/2014;

- -alla sola quota comunitaria, nell’ambito della spesa pubblica.

La scelta di richiedere specificamente le rettifiche finanziarie previste in sede di

presentazione dei Conti annuali contenute nell’Allegato II del Reg. 908/2014 si fonda

sulla constatazione che i dati in esso riportati sono più completi e precisi rispetto a quelli

contenuti nell’Allegato III previsto dallo stesso Regolamento di esecuzione, e i dati da

fornire sono più numerosi e dettagliati.

Il motivo per il quale si è deciso di non richiedere specificamente l’esercizio

finanziario di origine (segnalazione e/o accertamento) del singolo caso di avvenuto

recupero, per il calcolo della decorrenza dei 4 anni amministrativi o degli 8 anni giudiziari

(superati i quali si applicano le sanzioni), risiede nel fatto che le informazioni e i dati

relativi all’ “esercizio finanziario della spesa di origine” e ai “codici di bilancio della spesa

di origine“, previsti nell’Allegato II, sono divenuti obbligatori solo dal 2016 in poi, e non

coprono quindi che l’ultimo anno dell’intervallo quinquennale di riferimento dell’indagine.

La presente relazione esamina la gestione delle rettifiche finanziarie e dei

procedimenti per il recupero dei pagamenti indebitamente erogati, ed in particolare si

concentra sulla gestione dei recuperi effettuati dagli Organismi Pagatori in agricoltura,

per i fondi: Fondo europeo agricolo di garanzia (FEAGA) e Fondo europeo di Sviluppo

rurale (FEASR).

2 L’esercizio finanziario agricolo inizia dal 16/10/X-1 –- e termina al 15/10/X.

22. Contesto

2.1 Gestione delle erogazioni

Alla Politica agricola comune (PAC) l’Unione europea (UE) ha assegnato, per la

Programmazione 2014-2020, una dotazione finanziaria di 363 miliardi di euro, che

corrisponde a circa il 38% dell’ammontare complessivo del Quadro finanziario

pluriennale (settennale) previsto per tutte le politiche UE3.

L’UE ha speso quasi 56 miliardi di euro (dato 2017)4 per l’agricoltura e lo Sviluppo

rurale tramite i due fondi FEAGA e FEASR rispettivamente con 44,7 e 11,1 miliardi, una

parte dei quali vengono pagati erroneamente a causa di domande e/o pagamenti

irregolari o a causa di errori non corretti, oppure a causa di frodi.

La spesa UE per l’agricoltura e lo Sviluppo rurale è gestita in maniera “concorrente”

dagli Stati membri e dalla Commissione.

La Commissione, pur delegando l’esecuzione della spesa agli OP designati dagli

Stati membri, ne mantiene la responsabilità ultima ed è tenuta a salvaguardare gli

interessi finanziari dell’UE come se fosse essa stessa a svolgere i compiti delegati.

Gli aiuti vengono pagati agli agricoltori/beneficiari dagli Organismi Pagatori

(autorità nazionali designate), i quali vengono successivamente rimborsati dalla

Commissione.

Alcuni di questi pagamenti sono effettuati irregolarmente o illegittimamente e, se

individuati, i relativi importi devono essere recuperati al bilancio europeo. Nel caso del

FEASR essi possono essere anche riassegnati ad altri progetti5.

Al fine di tutelare gli interessi finanziari dell’UE gli Stati membri, ai sensi della

normativa comunitaria6, adottano, nell’ambito della politica agricola comune, le

disposizioni legislative, regolamentari e amministrative ed ogni altra misura necessaria

per:

a) accertare se le operazioni finanziate dal FEAGA e dal FEASR siano reali e regolari;

b) prevenire e perseguire le irregolarità;

c) recuperare le somme perse a seguito di irregolarità o negligenze.

2.2 Controlli e recuperi in generale

Gli Stati devono svolgere controlli, anche a campione, sulla regolarità dei singoli

pagamenti. Alcuni controlli hanno luogo prima che il pagamento venga effettuato, nel

3 I dati dell’indagine si collocano “a cavallo” tra la Programmazione 2007-2013 e quella del 2014-2020.

4 Commissione Ue “EU Budget. Financial Report 2017”, pag.44.

5 Il FEASR è uno dei 5 Fondi strutturali e d’investimento europei (SIE) attraverso i quali viene erogata

più della metà dei contributi UE e che servono a effettuare investimenti per creare posti di lavoro e

un’economia e un ambiente sani e sostenibili in Europa. Gli altri fondi SIE sono: Fondo europeo di sviluppo

regionale, Fondo sociale europeo, Fondo di coesione e Fondo europeo per gli affari marittimi e la pesca.

6 Vedi Reg. (CE) n.1290/2005 del Consiglio, del 21 giugno 2005, art. 9 e successive modificazioni.

3qual caso le irregolarità eventualmente riscontrate possono essere detratte direttamente

dal pagamento da effettuare. Per i controlli svolti dopo che il pagamento ha avuto luogo,

gli Stati membri devono registrare a credito ogni indebito pagamento rilevato e chiedere

successivamente al beneficiario il rimborso dell’importo irregolare.

Molti beneficiari rimborsano così come loro richiesto, ma se propongono un ricorso

amministrativo e/o giudiziario e si oppongono alla restituzione, o non intendono

rimborsare, viene avviato nei loro confronti un procedimento di recupero coattivo, che a

volte comporta anche un’azione legale. In certe condizioni (nel caso di insolvenza, o

quando il costo del recupero ecceda la somma dovuta), l’Organismo Pagatore può

decidere di interrompere la procedura di recupero e dichiarare la somma “irrecuperabile”

per il bilancio UE. In questo caso, a seguito dell’accettazione da parte dei competenti

uffici (Direzione Generale per l’Agricoltura e lo Sviluppo rurale - DG Agri) della

Commissione, il credito viene cancellato.

I meccanismi di finanziamento della Politica Agricola Comune prevedono inoltre

che la Commissione annualmente effettui la Liquidazione dei conti degli OP relativi ad

agricoltura e sviluppo rurale7.

La Commissione con la Liquidazione accerta le somme pagate dagli Stati membri.

Quando riscontra che questi hanno applicato in maniera scorretta i regolamenti che

disciplinano la PAC, può ridurre i finanziamenti successivi.

Sebbene la Commissione abbia spesso presentato tali riduzioni come «recuperi»,

la maggior parte delle operazioni in questione prende la forma di rettifiche finanziarie che

non recuperano i pagamenti indebiti dai beneficiari, ma piuttosto spostano parte del

costo della PAC sui contribuenti nazionali. Nel contesto della Liquidazione dei conti, una

piccola parte delle decisioni di liquidazione della Commissione si riferisce al recupero di

debiti specifici veri e propri.

7

La procedura di Liquidazione dei conti, si divide a sua volta in due sub-procedure tra loro

indipendenti:

- Decisione di Liquidazione dei conti.

Liquidazione finanziaria dei pagamenti effettuati dagli OP. Basata sulla Certificazione di un’autorità

indipendente che attesta la veridicità, la completezza e l’accuratezza dei pagamenti eseguiti dagli OP. I

pagamenti indebiti vengono recuperati nei confronti dei beneficiari finali. Tramite questa procedura viene

applicata la regola 50/50. Riguarda i pagamenti effettuati nell’esercizio finanziario dell’anno precedente

(annuale).

- Decisione di Conformità dei conti. Pluriennale.

Esclusione dei pagamenti indebiti dai finanziamenti UE. Le conseguenti correzioni finanziarie sono

recuperate nei confronti degli Stati Membri e non nei confronti dei beneficiari finali. Le correzioni

costituiscono comunque uno strumento efficace per prevenire o individuare e recuperare indebiti

pagamenti ai beneficiari finali, sviluppando e accrescendo l’intero sistema di controllo messo in campo

dagli Stati Membri e, indirettamente, dagli OP. Tramite questa procedura la Commissione può imporre

correzioni finanziarie anche ai casi di recupero, già sottoposti alla regola del 50/50, per i quali lo Stato

membro non ha fatto del tutto per recuperare le somme. Riguarda i pagamenti effettuati in più esercizi

finanziari precedenti (pluriennale).

4Tuttavia, le procedure di recupero, conformemente ai principi di sussidiarietà e di

attuazione “concorrente” del bilancio, sono di competenza esclusiva degli Stati membri

interessati e, pertanto, sono soggette alle loro singole e proprie procedure amministrative

e giudiziarie. Alcune procedure forniscono risultati in tempi rapidi in alcuni Paesi, mentre

richiedono tempi più lunghi in altri.

Per ovviare ai ritardi di alcuni Stati membri nel recupero di pagamenti indebiti, il

legislatore europeo ha introdotto un meccanismo di compensazione automatica in base

al quale il 50% di tutti i pagamenti indebiti che gli Stati membri non sono riusciti a

recuperare dai beneficiari entro 4 anni, se per procedimenti amministrativi, o nel caso di

procedimenti giudiziari, entro 8 anni, vengono addebitati ai rispettivi bilanci nazionali

(regola del 50/50).

Anche dopo l'applicazione di questo meccanismo, gli Stati membri sono comunque

obbligati a proseguire le loro procedure di recupero e, se non lo fanno con la necessaria

diligenza, la Commissione può decidere di addebitare loro l'intero importo dell’indebito

(non più solo il 50%). Inoltre, ai sensi dell'articolo 28 del Reg. (UE) n.908/2014, gli Stati

membri sono tenuti a compensare i debiti in essere con i pagamenti futuri a favore del

medesimo debitore (compulsory compensation).

Dall'esercizio finanziario 2014 la regola 50/50 è applicata, nel caso di fondi FEASR,

nell'esercizio interessato e non alla chiusura del programma come avveniva in

precedenza. Pertanto, gli Stati membri sono tenuti ad indicare gli importi da sottoporre

alla regola non solo per la programmazione 2007-2013, ma anche per quella 2014-2020,

con riferimento agli anni in questione.8

La data alla quale il credito viene riconosciuto dallo Stato membro è pertanto

fondamentale ai fini dell’applicazione della regola, in funzione di termine iniziale.

Tuttavia, se una decisione giudiziaria definitiva conferma che il credito non era dovuto,

la Commissione deve restituire allo Stato membro l’importo imputato in base alla regola

50/50, oppure l’importo intero (nei casi in cui fosse stato applicato tale più severo

addebito).

Tale meccanismo di compensazione automatico costituisce un incentivo agli Stati

membri affinché assicurino un recupero più rapido dei crediti per evitare la parziale o

completa cancellazione dei finanziamenti. Ciò rappresenta un miglioramento rispetto alla

precedente situazione, nella quale era consentito che un credito non recuperato

rimanesse in contabilità per periodi molto lunghi, a volte per decenni, fino a che non

venivano adottate decisioni ad hoc per cancellarlo. Invece ora l’applicazione della regola

va incontro a due rischi principali: 1) il posticipo della data in cui i crediti vengono per la

8 Reg. UE n.1306/2013, art. 54 par. 2.

5prima volta riconosciuti, ritardandosi così la data in cui le somme possono essere

imputate agli Stati membri, in caso di mancato recupero; 2) la cancellazione dei crediti,

come non recuperabili, prima che siano esaurite tutte le possibilità di recupero, al fine di

evitare che la regola si applichi ad uno specifico credito.

2.3 Evoluzione del quadro di riferimento

Il nuovo quadro normativo ha introdotto ulteriori modifiche concernenti la

comunicazione alla Commissione, da parte degli Stati membri, delle irregolarità e dei

passi compiuti per recuperare le relative somme. Prima del 2006, tali informazioni

venivano trasmesse all’OLAF, l’Ufficio europeo per la lotta antifrode, mentre,

attualmente, dettagliate informazioni in tal senso vengono inviate anche al competente

servizio della Commissione, la DG Agricoltura e Sviluppo rurale, di modo che i crediti

possano essere più attentamente monitorati. Inoltre, la soglia oltre la quale le singole

irregolarità vanno comunicate all’OLAF è stata innalzata da 4.000 a 10.000 euro.

Quindi, in virtù dell’art. 102, paragrafo 1, primo comma, lettera c), punto iii) Reg.

(UE) n° 1306/2013 le informazioni sulla situazione relativa a crediti e recuperi negli Stati

membri vengono trasmesse annualmente dai singoli OP o, laddove esistente, tramite il

loro Organismo di Coordinamento nazionale, alla Commissione:

- con il prospetto dei pagamenti indebiti da recuperare a seguito di irregolarità, incluse

le sanzioni e relativi interessi, allegato II;

- con un estratto dal registro debitori degli importi da recuperare e/o da accreditare

incluse sanzioni e interessi, allegato III.

Sulla base delle informazioni provenienti dagli Stati membri, la Commissione

pubblica dati sul volume dei crediti e sul recupero di pagamenti indebiti nelle note agli

Stati finanziari dell’Unione europea. Gli importi riportati nei conti UE sono

significativamente inferiori alla somma degli importi registrati nei conti degli Stati membri,

dal momento che si tiene debito conto degli importi che la Commissione “stima” siano

recuperabili. La Commissione riferisce altresì annualmente al Parlamento europeo e al

Consiglio sulla tutela degli interessi finanziari dell’UE e sulla lotta contro le frodi, inclusi i

recuperi dei pagamenti agricoli indebiti.

Le somme così recuperate sono accreditate dalla Commissione ai pertinenti Fondi

UE.

62.4 Ruolo degli Organismi Pagatori (OP)

In base alla normativa comunitaria,9 gli OP sono servizi e organismi degli Stati

membri, incaricati di gestire, controllare ed eseguire le spese dei due Fondi UE in

agricoltura (FEAGA e FEASR) previste dal regime di gestione concorrente tra gli Stati

membri e l’Unione.

Si occupano dunque dell’autorizzazione, dell’esecuzione e della contabilizzazione

dei pagamenti (per conto delle regioni o province) di aiuti, contributi e premi comunitari

(anche connessi o cofinanziati da norme nazionali e/o regionali) previsti dalla normativa

dell'Unione europea e finanziati, in tutto o in parte:

- dal Fondo europeo agricolo di orientamento e di garanzia (FEAGA) - PAC 1° pilastro

per il Regime di Pagamento Unico e per le Organizzazioni Comuni di Mercato;

- dal Fondo Europeo Agricolo di Sviluppo Rurale (FEASR) – PAC 2° pilastro, per Piano

di Sviluppo rurale.

Sistematizzando e sintetizzando le indicazioni normative comunitarie, gli OP,

organismi degli Stati membri e non della Commissione, sono competenti a valutare

l’ammissibilità delle domande per i benefici previsti, ad eseguire i relativi controlli e la

contabilizzazione dei pagamenti; per quel che qui rileva si sottolinea che sono altresì

tenuti a riscuotere, per conto del FEAGA e del FEASR, cauzioni, pagamenti rimborsati,

prelievi, entrate con destinazione specifica, e sono tenuti a registrare, in un unico registro

dei debitori, tutti i debiti prima che vengano riscossi. Il registro dei debitori deve poter

essere ispezionato a intervalli regolari, da parte della Commissione UE (DG AGRI),

adottando le misure necessarie qualora vi siano ritardi nel recupero degli importi dovuti.

Il sistema contabile degli OP è definito da regole comunitarie specifiche dal

momento che essi sono solo gestori dell’iter dei pagamenti e liquidatori di spesa, non

svolgono programmazione di spesa e sono privi di patrimonio proprio.

La loro contabilità è costituita principalmente da movimenti di cassa, sia per le

entrate che per le uscite, legati sia agli interventi comunitari del FEAGA e del FEASR sia

ai cofinanziamenti nazionali e/o regionali.

Nel rispetto dei vincoli di destinazione, le somme assegnate dall’Unione europea,

dallo Stato, dalla Regione e da altri enti, sempre per i fini e ai sensi della normativa

comunitaria, non costituiscono entrate proprie degli OP e vengono gestite

separatamente.

In tal senso, infatti, gli OP si limitano a predisporre la rendicontazione prevista dai

regolamenti comunitari e le risultanze della gestione di cassa a fine esercizio (che

peraltro in campo agricolo comunitario risulta disallineato sia rispetto all’esercizio

9

Vedi in particolare Reg. (UE) n.1306/2013 del Parlamento e del Consiglio 17 dicembre 2013 e il Reg.

Delegato (UE) n.907/2014 della Commissione 11 marzo 2014.

7finanziario europeo, sia a quello nazionale che al regionale o provinciale. Cfr nota 2).

Solo per gli aiuti di Stato ci si riferisce all’anno solare.

Sostanzialmente si concretizza un vero e proprio conto fuori bilancio, rispetto a

quello della Regione o della Provincia cui appartengono gli OP e di cui sono enti

strumentali, contravvenendo al principio di universalità del bilancio di cui all’All.1 al D.lgs.

n.118/2011.

Fatta eccezione per la fase del pagamento, l’esecuzione dei compiti di gestione e

controllo dei contributi UE può essere delegata dagli stessi OP ad altri organismi locali,

conservandone comunque la responsabilità finale.

Spetta agli Stati membri riconoscere come Organismi Pagatori i servizi od

organismi che dispongono di un'organizzazione amministrativa e di un sistema di

controllo interno tali da offrire garanzie di legittimità, regolarità e contabilizzazione dei

pagamenti. Spetta invece alla Commissione stabilire tramite atti delegati e/o di

esecuzione oltre che le condizioni minime per tale riconoscimento (ambiente interno,

attività di controllo, l'informazione, la comunicazione e il monitoraggio) anche gli obblighi

degli OP per quanto riguarda l'intervento pubblico e le norme relative alla natura delle

loro responsabilità in materia di gestione e di controllo.

La Commissione stabilisce altresì le procedure per il rilascio, la revoca e la

revisione del riconoscimento degli Organismi Pagatori e dei loro Organismi di

coordinamento a livello nazionale. Ogni Stato Membro può comunque introdurre ulteriori

e specifici requisiti.

In funzione dell’ordinamento costituzionale di ciascun Stato membro si possono

istituire, un solo Organismo Pagatore a livello nazionale, oppure, eventualmente,

istituirne uno per regione.

Qualora siano riconosciuti più organismi pagatori, gli Stati membri designano un

"Organismo di coordinamento" pubblico, incaricato di:

- raccogliere le informazioni da mettere a disposizione della Commissione;

- adottare o coordinare, a seconda dei casi, misure intese ad ovviare alle lacune di

natura comune a tutti gli OP;

- promuovere e, ove possibile, garantire l'applicazione uniforme delle norme

dell'Unione.

Gli Organismi Pagatori gestiscono e provvedono ai controlli delle operazioni

connesse all’intervento pubblico di cui sono responsabili e ne assumono la

responsabilità generale.

L’art.54 Reg. 1306/13, prevede che siano “gli Stati membri” a chiedere al

beneficiario la restituzione di qualsiasi pagamento indebito in seguito a irregolarità o a

8negligenza; tuttavia, gli importi corrispondenti sono inseriti nel registro dei debitori del

singolo OP di riferimento.

Pertanto, la restituzione del pagamento indebito viene materialmente operata

dall’Organismo Pagatore anche se, letteralmente, il legislatore comunitario si riferisce

allo Stato membro.

Anche le eventuali conseguenze finanziarie del mancato recupero vengono poste

a carico del bilancio dello Stato membro.

Ma queste, come altre distinzioni operate letteralmente dai Regolamenti comunitari

tra “Stato membro” ed “Organismi Pagatori”, non pregiudicano la possibilità che tra

questi due “soggetti” vengano regolate specifiche modalità di soddisfacimento delle

prescrizioni comunitarie.

Anche sul fronte delle modalità dei pagamenti mensili, ad esempio, se da un verso

gli stanziamenti per il finanziamento delle spese vengono messi a disposizione,

letteralmente, degli Stati membri (art.17 Reg. 1306/13) d’altro verso la Commissione

procede ai pagamenti mensili, per le spese effettuate dagli Organismi Pagatori (art. 18).

O ancora, nello stesso articolo (par.2), si citano le “spese effettuate dagli Stati membri”

pur sapendo che materialmente vengono effettuate dai singoli Organismi Pagatori.

Gli Organismi Pagatori riconosciuti devono altresì fornire, per quanto riguarda i

pagamenti che eseguono e la comunicazione e conservazione delle informazioni

contabili, garanzie sufficienti in ordine ai seguenti aspetti:

- il controllo di ammissibilità delle domande e, nel quadro dello Sviluppo rurale, la

procedura di attribuzione degli aiuti, nonché la loro conformità alle norme dell’Unione,

prima di procedere all’ordine di pagamento;

- l’esatta e integrale contabilizzazione dei pagamenti eseguiti;

- l’effettuazione dei controlli previsti dalla normativa dell’Unione;

- la presentazione dei documenti necessari nei tempi e nella forma previsti;

- l’accessibilità dei documenti e la loro conservazione.

E, ancora più dettagliatamente, l’Allegato I dello stesso Reg. 907/2014 prevede in

capo agli OP specifiche azioni da svolgere e connesse responsabilità:

- autorizzazione e controllo dei pagamenti per fissare l’importo da pagare al

beneficiario conformemente alla normativa UE, compresi i controlli in loco;

- esecuzione dei pagamenti per erogare ai beneficiari l’importo autorizzato o, nel caso

dello Sviluppo rurale, la parte del cofinanziamento dell’Unione;

- contabilizzazione di tutti i pagamenti nei conti dell’organismo pagatore riservati

distintamente alle spese del FEAGA e del FEASR e preparazione di sintesi

periodiche di spesa, ivi incluse le dichiarazioni mensili (per il FEAGA), trimestrali (per

il FEASR) e annuali destinate alla Commissione. Nei conti dell’OP vanno altresì

9registrati gli attivi finanziati dai fondi, segnatamente per quanto concerne le scorte

d’intervento, gli anticipi non liquidati, le cauzioni e i debitori.

Lo stesso allegato 1 del Reg. 907/2014 prevede che la struttura organizzativa

dell’OP stabilisca in modo chiaro la ripartizione dei poteri e delle responsabilità a tutti i

livelli operativi e prevede una separazione delle tre funzioni di cui sopra, le cui

responsabilità sono definite nell’organigramma. Essa comprende i servizi tecnici e il

servizio di audit interno per l’effettuazione del monitoraggio continuo e della sua

autonoma valutazione.

Gli Stati membri possono definire ulteriori criteri di riconoscimento per tenere conto

delle dimensioni, delle responsabilità e di altre caratteristiche specifiche dell’OP.

Non risulta dall’istruttoria che il Ministero competente, eventualmente su impulso

dell’Agea coordinamento, abbia definito ulteriori criteri di riconoscimento e di verifica

periodica pur non essendo stati ammessi ad un primo esame dalla Commissione i Conti

annuali del 2015 e 2016 dell’Agea Pagatore, il più importante, per movimentazione dei

pagamenti, degli OP italiani.

Come si è accennato, seppure nella prospettiva UE è lo Stato membro il

responsabile diretto in materia finanziaria, non può essere trascurata la presenza e la

funzione degli organismi infra-nazionali che concretamente agiscono in termini finanziari

con espresso riconoscimento da parte della Commissione, ai quali primariamente

potrebbe o dovrebbe essere intestata la suddetta responsabilità,

Se infatti la gestione, i controlli, la contabilità, i pagamenti ecc. sono del tutto posti,

per il caso dell’agricoltura che qui interessa, in capo alle responsabilità dei singoli OP

(salva la funzione di coordinamento di AGEA e la vigilanza del MIPAAF) non sembra del

tutto conforme ai fini di una maggiore ed efficace responsabilizzazione finanziaria la

circostanza che quando ci si riferisce a importi indebitamente erogati e non recuperati

questi restino invece, senza possibilità di diversa specificazione, in capo al solo bilancio

nazionale, senza alcun aggravio per gli stessi OP. Tale problematicità, sollevata dalla

Sezione, deve in concreto confrontarsi con le peculiarità dell’assetto determinatosi in

Italia per l’effetto di una regionalizzazione incompleta delle erogazioni in agricoltura ed

è stata ampiamente considerata, e per più versi approfondita, in sede di contraddittorio10.

Si deve prendere atto che il tema non è inattuale, ed anzi la questione di una

maggiore corresponsabilità finanziaria tra bilancio nazionale e bilancio regionale (visto

che gli OP non godono di entrate proprie) per la partecipazione agli oneri conseguenti

alle rettifiche o ai mancati recuperi della gestione dei Fondi PAC è attualmente oggetto

di esame e valutazione nell’ambito di appositi tavoli di lavoro tra Governo nazionale e

10 Così come indicato nelle memorie presentate da alcuni OP (Avepa e Agea), ai fini del contraddittorio,

in sede di Adunanza pubblica del 12 aprile 2019.

10Regioni, per un’applicazione maggiormente efficace della rivalsa da parte statale, di cui

all’art. 43, L. 234/2912, oggi solo sporadicamente applicata.

2.5 Le novità di cui al D. Lgs n.74/2018

Nella materia oggetto dell’indagine assume un significato fondamentale l’entrata

in vigore del D.lgs. n.74 del 21 maggio 2018 sulla riorganizzazione dell’AGEA e sul

riordino del sistema dei controlli agroalimentari.

La Legge delega n.154 del 28 luglio 2016 prevedeva, tra gli altri, al comma 2, lett.

d) e lett. e) e al comma 9, dell’art.15, una serie di principi e criteri direttivi:

- comma 2, lett. d) - riorganizzazione di AGEA, anche attraverso la revisione del

modello di coordinamento degli organismi pagatori, secondo indirizzi di sussidiarietà

operativa tra livello centrale e regionale; modello organizzativo omogeneo; uniformità

dei costi di gestione del sistema tra i diversi livelli regionali. La riorganizzazione deve

altresì favorire l’efficienza del sistema dei pagamenti;

- comma 2, lett. e) - riordino del sistema dei controlli agroalimentari per garantire

maggiore unitarietà ed efficacia con conseguente razionalizzazione o soppressione

di AGECONTROL S.p.A.;

- comma 9 - ai fini di armonizzare i sistemi contabili gli OP regionali, relativamente alla

gestione fuori bilancio dei fondi della PAC e dei correlati aiuti nazionali, statali e

regionali, si applicano le disposizioni del D. Lgs n.91/2011 in accordo e nei tempi

previsti per AGEA.

Principi e criteri che la Sezione ha tenuto in considerazione fin dall’inizio

dell’istruttoria e che ne hanno accompagnato l’evoluzione, anche al fine di verificare se

gli interventi previsti dal legislatore delegante andavano a interessare aspetti e/o attività

di cui se ne rilevava la criticità.

In effetti, la necessità di rivedere il modello di coordinamento degli OP, l’auspicio

di un loro modello organizzativo omogeneo e soprattutto l’efficienza del sistema dei

pagamenti insieme al riordino del sistema dei controlli e all’armonizzazione dei sistemi

contabili degli stessi O.P. espressi nella delega interessano tutti ambiti la cui criticità è

venuti alla luce anche nell’indagine.

Il successivo D.lgs. delegato n.47/2018, in attuazione della Legge delega, ha

attribuito ad AGEA, oltre le funzioni di cui già in possesso in precedenza (quella di

“coordinamento” e quella di “pagamento”) sostanzialmente anche quella di “controllo”,

prima esercitata dalla soppressa AGECONTROL S.p.A. (comma 4 art. 2 e art.16).

Ci si riferisce, in questo caso, non solo ai controlli già previsti in materia

agroalimentare con L. n.71 del 29 aprile 2005, in virtù della quale il MIPAF affidava ad

AGECONTROL SpA i controlli di qualità sui prodotti ortofrutticoli a livello nazionale, bensì

11ai controlli e alle verifiche di secondo livello che AGEA affidava ad AGECONTROL SpA

e riguardanti il settore agricolo:

- le attività istruttorie e le verifiche d’ammissibilità e di conformità, svolte dai Centri di

assistenza agricola (CAA), per questi compiti delegati dagli OP, sulle domande di

aiuto;

- le verifiche di primo livello già svolte dalle Regioni e Province;

- controlli ex post sulla regolarità delle operazioni relative al sistema di finanziamento.

Tutti controlli importanti e rilevanti nei procedimenti di pagamento che aiutano, se

svolti adeguatamente, a ridurre certamente l’incidenza delle irregolarità e dei recuperi,

che ora vengono assegnati direttamente alla subentrante AGEA.

Quindi AGEA oltre a svolgere attività di coordinamento per tutti gli OP, oltre a

svolgere essa stessa attività di Organismo Pagatore, svolge anche attività di controllore

di secondo livello, aumentando considerevolmente il rischio di sovrapposizioni,

duplicazioni e mancata separazione tra le strutture interne AGEA deputate a questi

compiti.

Il comma 3 dell’art.1 prevede che AGEA assicuri la separazione delle due

precedenti funzioni di coordinamento e pagamento, anche attraverso la netta

separazione contabile prevista al comma 3 dell’art. 2 con due distinte Rubriche di

bilancio che costituiscono due Centri di responsabilità amministrativa e di costo, per la

nuova funzione di “controllo” tali separazioni e distinzioni all’interno di AGEA non

vengono previste dal legislatore, ma vengono raccomandate da questa Sezione.

A tal riguardo è il caso di ricordare che la normativa comunitaria all’art.4 del Reg.

di attuazione n.908/2014 nell’ammettere che l’OP nazionale possa svolgere anche il

ruolo di organismo di coordinamento, purché le due funzioni siano nettamente distinte,

nulla prevede circa l’esercizio congiunto anche dei controlli.

Con riferimento alla già detta questione della distribuzione della responsabilità

finanziaria nazionale sui livelli sottostanti, e riguardo, in modo specifico, all’onere

finanziario (derivato dalle rettifiche apportate dall’Unione europea alle spese dichiarate

da tutti gli OP) che viene posto a carico del bilancio nazionale attraverso un conto

corrente di tesoreria, occorre precisare che tale disposizione normativa, già inserita al

comma 5, art. 5, D.lgs. n.165/1999 (Istituzione Agea) e confermata al comma 1, lett. b),

art.3, D.lgs. n.74/2018 (Riorganizzazione AGEA), si riferisce solo ed unicamente alle

spese irregolari, afferenti al FEAGA.

Ma mentre il D.lgs. n.165/1999, oltre le rettifiche FEAGA, prevedeva che tutte le

altre correzioni negative “ comunque imputabili “ agli OP istituiti nelle regioni, fossero

detratte in sede di ripartizione dei finanziamenti: “… In caso di correzioni finanziarie

negative comunque imputabili agli organismi pagatori istituiti dalle regioni, il Ministro del

12tesoro, del bilancio e della programmazione economica, su segnalazione del Ministro

per le politiche agricole, stabilisce, in sede di ripartizione dei finanziamenti alle regioni,

le somme da detrarre.”, il vigente D.lgs. n.74/2018 nulla prevede al riguardo.

Il tutto sta a significare che il legislatore del 2018 nel limitare l’aggravio sul bilancio

nazionale alle sole spese irregolari FEAGA, le più rilevanti sostenute dagli OP, non ha

più consentito la detrazione di tutte le altre spese irregolari, oggetto di correzioni,

“comunque imputabili” dai finanziamenti alle Regioni che hanno istituito propri OP.

Un segnale, questo, che va nella direzione opposta a quella auspicata e suggerita

dalla Sezione per una maggiore responsabilizzazione finanziaria degli OP, nonostante

sia emerso, in sede di contraddittorio, che tale auspicio comporterebbe una possibile

disparità di trattamento con le Regioni che invece non hanno istituito un organismo

pagatore.

La Sezione ritiene al riguardo comunque possibile l’applicazione di correzioni

negative anche per quelle Regioni che hanno affidato il servizio di pagamento all’OP

AGEA, proprio all’interno di tale ampia attività delegata, concordandone gli aspetti

concreti tra le parti.

3 I dati acquisiti presso l’UE

3.1 I Report della Commissione

La principale fonte documentale per il quadro di riferimento europeo in materia di

recuperi, alla quale si è ritenuto di far riferimento, consiste nella Relazione Annuale di

Attività della Commissione. Trattasi di un rapporto di gestione, nel caso specifico di

questa indagine, della Direzione generale agricoltura e Sviluppo rurale (DG AGRI) al

Collegio dei Commissari. Le relazioni annuali di attività sono il principale strumento di

responsabilità gestionale all'interno della Commissione e costituiscono la base su cui il

Collegio assume la responsabilità politica per le decisioni da prendere, nonché per il

coordinamento, l'esecuzione e la gestione delle funzioni che esercita, come stabilito nel

TFUE (art.17)

Ai fini dell’indagine si riportano dati e considerazioni delle ultime due relazioni

annuali 2016 e 2017 della DG AGRI.

Gli importi recuperati dagli Stati membri presso i beneficiari nell'esercizio

finanziario 2016 riferiti al FEAGA11, così come risultanti nei “Registri dei debitori” dei vari

Organismi Pagatori, sono illustrati nel prospetto seguente.

11 Dall'entrata in vigore del Reg. 908/2014 (Reg. di applicazione del Reg. n.1306/2013), le agenzie di

pagamento sono tenute a registrare il codice di bilancio degli importi recuperati. Tuttavia, questo requisito si

applica solo ai nuovi casi di debito (ai sensi dell'articolo 41, paragrafo 5, del Reg. (UE) n.907/2014. Di

conseguenza, poiché le agenzie di pagamento stanno ancora segnalando casi di debiti precedenti, non è

ancora possibile fornire una ripartizione degli importi recuperati a livello di ABB e questo è il motivo per cui

la capacità correttiva è ancora riportata a livello di Fondo.

13Prospetto 1 – DG AGRI - Recupero presso beneficiari – FEAGA – 2016

Stato Recuperi FEAGA

Recuperi FEAGA Totale recuperi FEAGA

Membro cross-compliance

AT 1 635 271 462 660 2 097 931

BE 9 194 114 19 701 239 28 895 353

BG 420 367 2 065 501 2 485 869

CY 37 218 1 701 132 1 738 350

CZ 181 153 435 891 617 044

DE 4 015 271 3 434 453 7 449 724

DK 470 528 707 230 1 177 758

EE 34 709 1 927 912 1 962 621

ES 12 758 653 2 991 283 15 749 936

FI 401 759 388 705 790 464

FR 13 168 796 7 051 818 20 220 615

GB 1 809 444 386 866 2 196 309

GR 12 516 159 6 255 847 18 772 006

HR 150 047 836 830 986 877

HU 1 082 816 5 549 372 6 632 188

IE 587 702 1 100 367 1 688 069

IT 18 627 613 34 983 629 53 611 242

LT 334 698 100 842 435 539

LU 11 845 87 036 98 882

LV 140 802 297 029 437 831

MT 7 777 6 453 14 229

NL 1 105 436 2 160 786 3 266 222

PL 1 640 890 379 958 2 020 848

PT 2 808 839 1 132 850 3 941 689

RO 4 929 132 14 602 389 19 531 521

SE 486 152 163 432 649 584

SI 151 966 168 929 320 895

SK 429 991 1 187 745 1 617 737

Total 89 139 147 110 268 186 199 407 333

Fonte: Commissione UE - DG AGRI - Report attività 2016, Allegati - pag.189

La seconda colonna riporta i dati dei Recuperi di cross-compliance12 .

È da notare che il totale dei recuperi FEAGA effettuati con riferimento all’Italia

rappresentano il 26,9% di tutti i recuperi effettuati nell’UE, nel medesimo fondo e nel

medesimo periodo, portando così l’Italia a raggiungere la prima posizione, tra tutti gli

12 La compliance, o condizionalità, è un meccanismo attraverso il quale gli agricoltori sono penalizzati

quando non rispettano una serie di regole che derivano in generale da politiche diverse dalla PAC e che si

applicano ai cittadini dell'UE indipendentemente dalla PAC. Il rispetto degli obblighi di condizionalità non

costituisce un criterio di ammissibilità per i pagamenti PAC e pertanto i controlli di tali requisiti non riguardano

la legittimità e la regolarità delle operazioni sottostanti. Pertanto, le penali imposte per non conformità ai

requisiti di condizionalità non sono prese in considerazione per il calcolo dei tassi di errore per la PAC.

14Stati membri, sia tra i recuperi ordinari (20,9%) che tra quelli di cross-compliance (31,7%)

e distanziando, nel totale dei recuperi, il secondo Paese (Belgio) di ben 12,4 punti di

percentuale.

Ai fini, invece, del calcolo della capacità correttiva13 (illustrata nel seguente

Prospetto 2) sono presi in considerazione gli importi recuperati presso i beneficiari dagli

Stati membri e rimborsati alla Commissione come entrate14 con destinazione specifica

per il FEAGA nel 2016. Tali importi differiscono lievemente dai registri dei debitori come

segnalati dallo Stato membro, in quanto rappresentano importi recuperati soggetti al

costo di recupero forfettario del 20%, nonché importi recuperati riferiti ai casi di recupero

soggetti alla regola del 50/50 nella liquidazione finanziaria dei conti per l'esercizio 2016

ed entrate assegnate (disgiunte) derivanti da decisioni di liquidazione finanziaria dei conti

degli esercizi precedenti.

L'importo totale recuperato e rimborsato al bilancio dell'UE è di 118,4 milioni di

EUR. Ciò corrisponde all'importo dichiarato dalla DG AGRI nei conti consolidati per il

2016. Gli importi recuperati per le violazioni della condizionalità (ossia 35,8 milioni di

EUR) sono indicati separatamente e detratti per mostrare l'importo dei recuperi per il

2016 che la DG AGRI ritiene essere rilevante per la sua capacità correttiva, ovvero 82,6

milioni di EUR per il 2016.

13 Si definisce capacità correttiva l’idoneità delle procedure esaminate (ad es. di controllo) a dar luogo a

rettifiche e recuperi in modo da determinare una riduzione del tasso di errore. Cfr. “overall corrective

capacity of the management and control system” come definito nei periodici reports sull’art.20 del Reg. (CE)

n.1828/2006: Annual statement on withdrawals, recoveries, pending recoveries and irrecoverable amounts

under the provisions of Article 20.

14 Linea di bilancio Entrate UE: 67 02.

15Prospetto 2 – DG AGRI – Capacità correttiva – FEAGA – 2016

Recuperi FEAGA

MS Recuperi FEAGA cross- Totale recuperi FEAGA

compliance

AT 1 735 414 380 244 2 115 658

BE 8 022 815 1 235 595 9 258 410

BG 2 277 142 126 230 2 403 372

CY 152 047 124 314 276 361

CZ 300 471 261 497 561 967

DE 3 510 849 6 391 231 9 902 080

DK 486 196 395 609 881 805

EE 114 194 399 789 513 984

ES 11 332 756 1 799 751 13 132 507

FI 487 650 267 707 755 357

FR 10 172 082 994 669 11 166 751

GB 1 683 389 2 811 551 4 494 940

GR 3 926 337 1 051 017 4 977 354

HR 837 068 139 293 976 361

HU 2 554 868 448 820 3 003 688

IE 1 346 990 3 108 908 4 455 898

IT 16 223 047 1 539 067 17 762 114

LT 299 392 940 380 1 239 772

LU 11 845 126 027 137 873

LV 330 083 71 033 401 116

MT 209 055 4 153 213 207

NL 1 562 858 842 064 2 404 922

PL 2 407 195 1 641 609 4 048 804

PT 4 596 428 413 151 5 009 579

RO 6 729 161 9 320 778 16 049 939

SE 430 508 114 154 544 663

SI -146 384 151 407 5 023

SK 1 010 510 667 431 1 677 941

Total 82 603 967 35 767 480 118 371 447

Fonte: Commissione UE - DG AGRI - Report attività 2016, Allegati - pag.190

La Capacità correttiva, illustrata nel Prospetto precedente, conferma la prima

posizione dell’Italia, con il 15% del totale dei recuperi (derivante sia dai recuperi ordinari

19,6% sia dai casi di cross-compliance 4,3%), che distanzia il secondo Paese (Romania)

solo dell’1,45 %.

16Informazioni analoghe a quelle illustrate sopra per il FEAGA sono fornite con il

successivo Prospetto 3 per quanto riguarda il FEASR.

Prospetto 3 – DG AGRI - Recupero presso beneficiari – FEASR – 2016

Recuperi FEASR

Stato Totale recuperi

Recuperi FEASR Cross

membro FEASR

compliance

AT 4 127 665 50 732 4 178 397

BE 614 952 91 533 706 484

BG 1 806 811 2 081 838 3 888 649

CY 30 650 71 330 101 980

CZ 1 111 117 190 889 1 302 007

DE 6 114 761 477 909 6 592 670

DK 2 018 645 42 198 2 060 843

EE 677 965 345 504 1 023 468

ES 26 123 735 289 681 26 413 416

FI 755 415 123 614 879 029

FR 4 399 872 277 418 4 677 290

GB 5 073 900 160 802 5 234 702

GR 3 107 510 11 849 614 14 957 124

HR 0 122 216 122 216

HU 3 781 331 1 149 075 4 930 406

IE 2 175 556 149 942 2 325 498

IT 5 134 121 49 004 869 54 138 990

LT 812 432 501 466 1 313 898

LU 12 168 65 115 77 283

LV 655 799 182 631 838 430

MT 3 056 892 16 429 3 073 321

NL 798 366 235 604 1 033 970

PL 18 383 894 340 226 18 724 120

PT 14 953 268 355 450 15 308 718

RO 24 837 360 3 359 242 28 196 602

SE 885 125 8 134 893 260

SI 374 096 103 495 477 591

SK 3 790 013 383 336 4 173 349

Total 135 613 417 72 030 293 207 643 710

Fonte: Commissione UE - DG AGRI - Report attività 2016, Allegati - pag.191

17Ai fini del calcolo della capacità correttiva (cfr. Sezione 2.4.2.1 del corpo principale

del rapporto), sono stati esclusi i recuperi relativi al SAPARD15 e al TRDI16 (in quanto

non pertinenti per il FEASR). Sono inoltre detratti gli importi recuperati per le infrazioni

alla condizionalità. L'importo risultante dei recuperi per il 2016 che la DG AGRI ritiene

pertinenti per la sua capacità correttiva è di 135,6 milioni di EUR.

Anche riguardo al FEASR 2016 l’Italia si conferma il primo Paese nei recuperi totali

UE, tra i 28 stati membri con il 26% e distanziando, nell’ordine, il secondo Paese

(Romania) di ben il 12,4%.

Il dato del totale dei recuperi presenta l’Italia sempre prima con un rilevantissimo

68% nella componente cross-compliance, e tuttavia la mostra al sesto posto con un 3,8%

nella componente più spiccatamente correttiva.

Come detto in precedenza, il meccanismo introdotto dalla regola 50/50 genera un

forte incentivo per gli Stati membri a recuperare i pagamenti indebiti dai beneficiari il più

presto possibile. Risulta infatti che il tasso di recupero dei debiti FEAGA dal 2007 e per

le annualità successive sia andato sempre più aumentando, tanto che per la fine

dell’esercizio finanziario 2016 il 50% di tali debiti sono già stati recuperati con una

significativa accelerazione rispetto al passato.

Il dettaglio dello sviluppo del tasso di recupero viene riportato di seguito.

Prospetto 4 – DG AGRI – Tasso di recupero per anno – FEAGA – 2016

Anno di Tasso di recupero

rilevazione

Fine Fine Fine Fine Fine Fine Fine Fine Fine Fine

dell'irregol

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

arità

2007 33% 47% 50% 53% 60% 68% 69% 69% 69% 69%

2008 - 24% 40% 47% 49% 58% 59% 60% 61% 61%

2009 - - 24% 33% 42% 44% 46% 48% 50% 59%

2010 - - - 29% 39% 44% 45% 47% 47% 48%

2011 - - - - 23% 37% 39% 43% 49% 50%

2012 - - - - - 34% 60% 64% 67% 69%

2013 - - - - - - 23% 30% 34% 37%

2014 - - - - - - - 14% 28% 32%

2015 - - - - - - - - 44% 58%

2016 - - - - - - - - 39%

2007-2015 - - - - - - - - 50%

Fonte: Commissione UE - DG AGRI - Report attività 2016, Allegati - pag.193

Vale la pena notare che alcuni di questi importi di debito sono stati già ammortizzati

dagli Stati membri nel periodo 2007-2016 (153,7 milioni di EUR)17 e quindi molto

15 Lo “Special Accession Programme for Agricultural and Rural Development” ha riguardato i paesi

balcanici in fase di pre-adesione alla UE.

16 Il “Transitional rural development instrument” è stato previsto per gli Stati di nuova adesione.

17

Commissione UE - DG AGRI - Report attività 2016, Allegati - pag.194.

18probabilmente non saranno recuperati. Per maggiori dettagli sulle percentuali di

recupero a livello di Stato membro, cfr. Prospetto 5 di seguito, riferito ugualmente ai dati

2007-2016.

Prospetto 5 – DG AGRI – Recuperi dai beneficiari per i casi rilevati dal 2007 –

FEAGA 2016

Stati Tasso di

Nuovi casi dal 2007 Aggiustamenti Recuperi

Membri recupero

AT 50.062.890,97 -1.166.163,39 -60.212.535,87 123%

BE 80.970.352,22 -29.391.790,83 -28.385.222,16 55%

BG 2.097.427,27 388.099,42 -78.246,49 3%

CY 3.050.086,94 -82.253,22 -2.214.326,51 75%

CZ 2.977.281,46 -128.682,69 -2.583.766,27 91%

DE 84.820.214,58 -3.080.751,55 -72.891.802,18 89%

DK 34.221.443,75 8.561.539,74 -26.789.498,37 63%

EE 2.514.240,00 -1.022.542,20 -1.344.446,82 90%

ES 267.859.111,78 -38.894.984,19 -157.923.623,10 69%

FI 10.936.399,41 222.467,02 -10.652.121,02 95%

FR 409.952.699,60 -79.557.741,05 -87.472.902,64 26%

GB 55.899.410,33 -9.457.630,30 -43.487.140,45 94%

GR 143.651.112,81 -38.193.987,22 -33.138.953,80 31%

HR 427.180,57 6.117,85 -200.689,58 46%

HU 89.614.153,77 -62.171.411,56 -17.636.739,91 64%

IE 29.356.005,13 -2.762.091,18 -25.925.944,56 97%

IT 311.241.362,51 50.579.890,91 -140.162.379,97 39%

LT 7.157.707,84 -2.633.249,10 -4.216.014,33 93%

LU 1.099.152,45 -496.946,54 -351.675,11 58%

LV 2.128.424,29 -29.364,85 -1.688.458,56 80%

MT 1.116.933,10 94.318,76 -649.956,02 54%

NL 73.868.287,93 2.615.991,87 -25.785.238,86 34%

PL 88.812.147,50 -80.552.713,58 -25.008.235,01 303%

PT 77.985.864,93 -18.663.764,94 -36.396.288,92 61%

RO 57.077.152,74 -231.065,79 -21.892.057,37 39%

SE 27.895.959,38 -4.206.419,43 -20.230.026,87 85%

SI 17.444.760,13 -2.368.431,42 -5.648.013,17 37%

SK 3.887.835,13 -736.774,49 -1.343.945,23 43%

Totale 1.938.125.598,53 -313.360.333,96 -854.310.249,14 52,6%

Fonte: Commissione UE - DG AGRI - Report attività 2016, Allegati - pag.194

Si precisa che le variazioni, indicate come “Aggiustamenti” nel prospetto,

comprendono eventuali correzioni (in più o in meno) derivanti dalla revisione dell'importo

19del debito iniziale (a seguito di procedure di recupero negli Stati Membri) riportate

nell'allegato 2 dei conti annuali.

Si noti anche che le percentuali di recupero citate nell’ultima colonna sono

menzionate per informazioni poiché per diversi casi (ad esempio AT, CZ e PL) il tasso

calcolato può essere distorto dalla circostanza che l'importo degli aggiustamenti

potrebbe essere sopravvalutato, potendo includere importi di debiti irrecuperabili.

Anche il suddetto Prospetto 5, con i dati dei recuperi cumulati dal 2007 al 2016,

mostra nella prima colonna dei “Nuovi casi” l’Italia ai primi posti, nello specifico al

secondo tra i 28 membri con il 16% degli importi così come al secondo posto risulta tra

i Recuperi totali (terza colonna) sempre al 16% ( anche se qui il segno meno ha un valore

negativo per il bilancio UE ma positivo per l’(Italia in termini di correzioni sopravvenute )

per arrivare poi al dato finale del Tasso di recupero (quarta colonna) dove l’Italia

retrocede alle ultime posizioni con appena il 39% a fronte della media tra tutti i Paesi UE

del 52,6%.

Si segnala altresì che nel periodo 2008-2016, la DG AGRI ha verificato la corretta

applicazione dell’attuale meccanismo di liquidazione attraverso 34 missioni di audit in 21

Stati membri. Questi audit sono stati eseguiti nel contesto delle procedure di verifica del

principio di conformità (articolo 52 del Reg. (UE) n. 1306/2013).

Sulla base dei risultati dell'intera attività di audit svolta dalla DG AGRI e su quelli

derivanti dal lavoro degli organismi di audit esterni (Organismi di certificazione, Corte dei

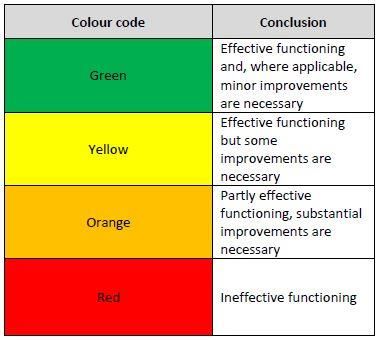

conti europea, OLAF), la valutazione consolidata della DG AGRI alla fine del 2016 per

quanto riguarda l'efficacia delle irregolarità e dei sistemi di gestione e controllo del debito

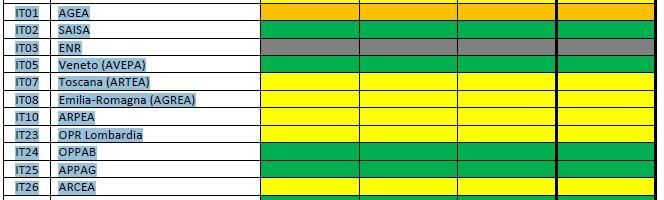

(IDMCS), per ciascun OP italiano, è la seguente:

20Puoi anche leggere