PIANO TRIENNALE DI MARKETING E PROMOZIONE 2019 - 2021 - Associazione Italiana ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

PIANO TRIENNALE DI MARKETING E PROMOZIONE 2019 - 2021

2019/2021 IL PERCHÉ DI UNA CRESCITA A VALORE

I princìpi generali richiamati dal

Piano Strategico per il Turismo:

Sostenibilità Accessibilità Innovazione

Gli obiettivi generali di sviluppo turistico:

• Una maggiore penetrazione di quei segmenti di

domanda capaci di portare economia ai territori

• La messa a valore di aree non ancora posizionate sui

mercati e con potenziale di sviluppo

• La maggiore distribuzione nelle diverse stagioni

turistiche

• La segmentazione del mercato

2019/2021: OBIETTIVI

Spagna Italia

OBIETTIVO OBIETTIVO

1,5 MILIARDI EURO DAL TURISMO CRESCITA A VALORE +10%

DI QUALITÀ E SOSTENIBILE NEL 2018

DI CUI • I TURISTI STRANIERI DI

• 350 MILIONI DI EURO DALL’ASIA PROFESSIONE «DIRIGENTE» HANNO

SPESO 3,3 MILIARDI DI EURO

• 1,15 MILIARDI DI EURO DAL TURISTA

COSMOPOLITA DA EUROPA E USA • I TURISTI STRANIERI IN ITALIA

PER «SHOPPING» HANNO SPESO

1,5 MILIARDI DI EURO

• I TURISTI DALL’ASIA HANNO SPESO

IN ITALIA 1,8 MILIARDI DI EURO

IL PERCHÉ DI UNA CRESCITA A VALORE: LA STRATEGIA

PST WHY OBIETTIVO: CRESCITA A VALORE

(SOSTENIBILITÀ/INNOVAZIONE/ACCESSIBILITÀ) (PRESENZE QUALITÀ REVENUE)

- AFFLUENT WHO MERCATO/TARGET

BU MICE

RE

- FAMIGLIE

SIN

DOMANDA

SU

- SPECIAL INTEREST

OFFERTA

LEI

NE

- YOUNG

S

STAGIONALITÀ • ALL YEAR AROUND WHEN

• SHOULDERS SEASONS

PRODOTTI/ESPERIENZE ES. FOOD/SPORT/LUSSO WHAT

(PRODOTTI ARTICOLATI PER

SEGMENTO/MERCATO)

TERRITORI REGIONI/DESTINAZIONI WHERE

OPERATORI PUBBLICI/PRIVATI

I SEGMENTI DI DOMANDA I SEGMENTI DI DOMANDA PRIORITARI: • Famiglie • Alto di gamma • Special interest groups • Golden Age • Millennials e Gen Z

I MERCATI TARGET

I mercati obiettivo

• Domestico di prossimità

• Mercati extraeuropei consolidati

• Mercati extraeuropei da sviluppareIl turismo domestico rappresenta la metà dei flussi sia in termini di arrivi (50,9%) che di presenze (49,5%) e si conferma il primo bacino di domanda per il Paese.

I mercati di prossimità - tra cui i principali

Germania, Francia e Regno Unito, Paesi Bassi e

Svizzera - sommano da soli il 25,7% delle

presenze totali in Italia.Tra i mercati extraeuropei - Usa e Canada, Cina, Australia

e Brasile producono il 5,9% delle presenze totali in Italia.

Tra i mercati extraeuropei da sviluppare, il focus delle

azioni di posizionamento si concentra sul Sud Est Asiatico

e sul Medio Oriente.FOCUS PAESE: IL TURISMO DALLA CINA

OVERVIEW DEL TURISMO CINESE 2018

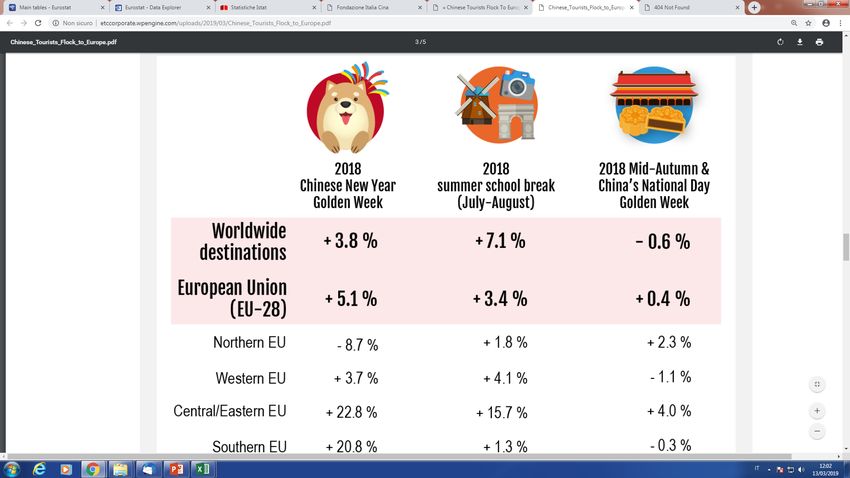

ARRIVI DEI TURISTI CINESI NEL MONDO E NELL’UNIONE EUROPEA - VAR. %

+5,1% +9,3% +5,1% +16,9% +5,8% +17,7%

Worldwide European Union European Union (EU-27)

(EU-28) when excluding the UK

2018 Mid-Autumn &

2018 - Chinese New Year 2018 - Summer School Break

Chian’s National Day

Golden Week (July-August)

Golden Week

Var. % 2018 su 2017 Worlwide

+3,8% +7,1% -0,6%

destinations

Var. % Gennaio - Aprile 2019

European Union

su 2018 - previsioni +5,1% +3,4% +0,4%

(EU-28)

Fonte: Ufficio Studi ENIT su dati ETC - European Travel Commision «Chinese Tourists flock to Europe»I PRODOTTI TURISTICI

SLOW ACTIVE MEETING

INDUSTRY

I PRODOTTI TURISTICI ITALIANI

I princìpi:

28,5 • segmentazione per mercato

14,4 e target

• innovazione sui mercati

SLOW

ACTIVE

maturi

57,5 MEETING

INDUSTRY • posizionamento sui nuovi

mercati

Fonte: Ufficio Studi ENIT su dati Istat, Banca d’Italia, UnioncamereESPERIENZE SLOW

I prodotti turistici slow si distinguono per una tipologia di

vacanza attraverso cui la fruizione della destinazione

avviene in maniera “verticale” cioè in profondità e, al di là

della durata della vacanza, in modalità lenta.

• TURISMO CULTURALE • WELLNESS

• TURISMO DELLE CITTÀ • WEDDING

• CIRCUITI ENOGASTRONOMICI • SHOPPING

• TURISMO RELIGIOSOESPERIENZE SLOW

TURISMO CULTURALE:

I 3 CENTENARI

PRODOTTI TURISTICI

90,0% 84,4%

80,0%

71,3%

70,0% 1

60,0%

2 48,2%

50,0%

41,5%

40,0%

30,0%

3 23,6%

17,2% 15,1%

20,0%

10,8%

7,7%

10,0% 4,6%

0,0%

te

ti

ia

a

re

ne

s

e

r

i

en

gn

es

o

om

iv

ar

ar

fie

do

io

rt

ln

ev

d’

M

ta

lig

on

po

e

ut

el

on

à

ed

si

itt

W

Re

tr

is

O

M

es

as

C

al

nt

gr

og

iv

e

on

Ev

st

En

Fe

CFattori di narrazione

(max 3 risposte) Che cosa attira di più dei centenari di

Leonardo, Raffaello e Dante

56,4%

60,0% 53,6%

49,7% Che cosa attira di più dei centenari

50,0% di Leonardo, Raffaello e Dante

1

2

36,7% 36,4% Il 92,8% delle risposte degli

35,9%

40,0% 3 intervistati dà molto peso a fattori

romanzabili come luoghi + storia di

30,0%

vita. Il 72,6% a fattori

20,0% spettacolarizzabili come mostre +

12,1%

eventi. Nel ranking, il primo posto

10,0% è dei luoghi vissuti (56,4%). Il secondo

delle opere (53,6%). Il terzo posto

0,0%

Luoghi Opere Monumenti Mostre Storia Eventi Musei e

è dei monumenti che li celebrano

vissuti della vita biblioteche

storiche

e li riguardano (49,7%).

92,8%ESPERIENZE SLOW

TURISMO ENOGASTRONOMICO

FOOD & WINE TOURISM TRENDS

La spesa turistica degli stranieri in Italia per vacanza enogastronomica

Vacanza culturale,

134,2

in una città d’arte

Vacanza sportiva 127,0

Vacanza

117 euro al

116,6

enogastronomica

giorno

Vacanza in montagna 107,3

Non previsto 97,0

Vacanza al lago 94,0 la spesa internazionale

pro-capite prodotta

92,3

Altro

per la vacanza

Vacanza al mare 91,2

enogastronomica

in Italia

Vacanza verde,

90,7

agriturismo

TOTALE 107

Fonte: Ufficio Studi ENIT su dati Banca d‘ItaliaTop 10 mercati per spesa vacanza enogastronomica

UK 57,6

Francia 36,2

La spesa turistica Germania 34,7

degli stranieri in USA 33,3

Italia per vacanza Svizzera 19,7

enogastronomica Austria 19,0

Spagna 14,7

Paesi Bassi 10,5

Belgio 8,0

Norvegia 7,4

Fonte: Ufficio Studi ENIT su dati Banca d‘ItaliaLa spesa turistica degli stranieri in Italia

per vacanza enogastronomica

Top 10 mercati per spesa vacanza enogastronomica

(quota% sul totale spesa)

19,0

11,9 11,5

11,0

6,5 6,3

4,8

3,5

2,6 2,5

Paesi

UK Francia Germania USA Svizzera Austria Spagna Belgio Norvegia

Bassi

Fonte: Ufficio Studi ENIT su dati Banca d‘ItaliaTurismo e agricoltura settori economici

che si INTRECCIANO con risultati positivi

PRESENZE TURISTI IN ITALIA% VALORE ALL’EXPORT DA ITALIA%

28,2

20,2

17,9

14,6

7,3

6,0 6,5 6,3

5,2 5,1 4,5

4,3

2,5 2,0 1,9 1,7 2,3

1,0 1,5 1,2 1,3 1,2 0,9 1,2 1,2 1,0 1,1

0,6 0,4 0,3

Germania Stati Uniti Francia Regno Unito Spagna Canada Paesi Bassi Svizzera Belgio Australia Austria Giappone Svezia Norvegia Brasile

Fonte: Ufficio Studi ENIT su dati ISMEA/ISTATESPERIENZE ACTIVE

I prodotti turistici active indicano una vacanza la cui fruizione avviene in

maniera “orizzontale” fruendo del territorio di destinazione in termini

di visita attiva dei luoghi: ciò implica sempre una partecipazione diretta

al servizio offerto. Nel complesso si tratta di prodotti che sommano il

28,5% delle scelte della domanda turistica in Italia.

• TURISMO SPORTIVO • SUN & BEACH

• MONTAGNA ESTIVA ED INVERNALE • LAGHI

• PARCHI NATURALI • PARCHI TEMATICIESPERIENZE ACTIVE

TURISMO DELLA MONTAGNA

MONTAGNA TUTTO L’ANNO: VERSO LE OLIMPIADI

Nel 2018 la vacanza in montagna ha totalizzato 3,4

milioni di visitatori stranieri che rappresentano il 3,7%

dei turisti su oltre 94 milioni di viaggiatori complessivi.

In crescita anche i pernottamenti, pari a 14,8 milioni

(+14% sul 2017).

Quasi 1,6 miliardi gli euro investiti: con un incremento

del +12% circa rispetto al 2017.

Le Olimpiadi Invernali 2026 sono una grande

opportunità di sviluppo e posizionamento per tutta

l’Italia.LA MEETING INDUSTRY

Il MICE include i meeting, gli incentives, i congressi

e gli eventi, prodotti che sommano il 14% delle

scelte della domanda turistica in Italia.

Alto potenziale di sviluppo per il turismo bleisure.MEETING INDUSTRY NEL MONDO

Top 10 Paesi nel mondo per numero di meetings 2018 TOTALE CONGRESSI 2018

Andamento rispetto al 2017

12,937

USA 947

Germania 642

Spagna 595

Francia 579

Regno Unito 574

Italia 522

Giappone 492

Cina 449

Paesi Bassi 355

Canada 315

Fonte: Ufficio Studi ENIT su dati ICCA 2018MEETING INDUSTRY IN ITALIA Trentino Alto Adige

Friuli Venezia Giulia

Valle D’Aosta

Lombardia Veneto

NUMERO DI MEETINGS Var.% Piemonte

Emilia Romagna

ORGANIZZATI NEL 2018 2018/2017

Liguria

Toscana

Marche

Umbria

Abruzzo

Lazio

Molise

Campania Puglia

522 1,4% Sradegna

Basilicata

Calabria

Quota % sul totale

meeting nel mondo Sicilia

4,0%

Fonte: Ufficio Studi ENIT su dati ICCA 20182019/2021 • LE MILESTONES 2019-2021 verso il 2026

MILESTONES

SETTEMBRE

SETTEMBRE

SETTEMBRE

NOVEMBRE

NOVEMBRE

NOVEMBRE

DICEMBRE

DICEMBRE

DICEMBRE

FEBBRAIO

FEBBRAIO

FEBBRAIO

OTTOBRE

OTTOBRE

OTTOBRE

GENNAIO

GENNAIO

GENNAIO

MAGGIO

MAGGIO

MAGGIO

AGOSTO

AGOSTO

AGOSTO

GIUGNO

GIUGNO

GIUGNO

LUGLIO

LUGLIO

LUGLIO

MARZO

MARZO

MARZO

APRILE

APRILE

APRILE

CENTENARIO LEONARDO CENTENARIO RAFFAELLO CENTENARIO DANTE

VINITALY VINITALY VINITALY

GIRO D’ITALIA ANNO DELLA CULTURA E ANNO DEL TURISMO DI RITORNO

DEL TURISMO ITALIA-CINA

G20 PRESIDENZA ITALIANA

100 ANNI DI

DUBAI 2020

TURISMO IN ITALIA

MONDIALI SCI CORTINAMATRICE 1 - I SEGMENTI TARGET

PRODOTTI

SLOW ACTIVE MICE

DIVERTIMENTO E PARCHI A TEMA

MONTAGNA INVERNALE

MEETING E CONGRESSI

SOLE MARE - COSTA

ENOGASTRONOMIA

MONTAGNA ESTIVA

SOLE MARE - ISOLE

PARCHI NATURALI

SPORT - GOLF

SPORT - SCI

CULTURALE

BENESSERE

RELIGIOSO

SHOPPING

MERCATI

FIERE

LA MATRICE DI

MARKETING

STRATEGICO

DOMESTICO Italia

Germania

LEGENDA SEGMENTI Francia

FAMIGLIE Regno

DI PROSSIMITÀ

Unito

ALTO DI GAMMA Paesi

SPECIALISTS Bassi

BUSINESS

Svizzera

ITALY - BRAND POSITIONING Stati Uniti

EXTRAEUROPEI

CONSOLIDATI Canada

Brasile

Cina

EXTRAEUROPEI

EMERGENTI Australia

EAUPuoi anche leggere